Основные итоги реализации кредитной политики ОАО «Сбербанк» в 2013 году

Главным источником роста активов Банка в 2013 году были кредиты юридическим и физическим лицам. Полученная прибыль показана в таблице 7. Капитал увеличился за счет заработанной чистой прибыли, учтенной в капитале, и выпущенных субординированных облигаций в объеме 1 млрд долл. США. В то же время, в течение года капитал уменьшился на сумму дивидендов за 2012 год и дополнительных вложений в дочерние… Читать ещё >

Основные итоги реализации кредитной политики ОАО «Сбербанк» в 2013 году (реферат, курсовая, диплом, контрольная)

Млн. руб. | Изменения в %. | ||

Активы. | 13 581 754. | 16 275 097. | 19.8%. |

Прибыль до налогообложения. | 474 709. | 502 789. | 5.9%. |

Прибыли после налогообложения. | 346 175. | 377 649. | 9.1%. |

Капитал. | 1 679 091. | 1 987 748. | 18.4%. |

Главным источником роста активов Банка в 2013 году были кредиты юридическим и физическим лицам. Полученная прибыль показана в таблице 7. Капитал увеличился за счет заработанной чистой прибыли, учтенной в капитале, и выпущенных субординированных облигаций в объеме 1 млрд долл. США. В то же время, в течение года капитал уменьшился на сумму дивидендов за 2012 год и дополнительных вложений в дочерние компании, в частности, SberbankEurope AG, «Сетелем Банк» ООО и ООО «Сбербанк Капитал». Достаточность капитала (норматив Н1) за год изменилась с 12,6% до 12,9%.

Анализ объемов выданных кредитов в банках РФ

Рейтинг банков в области кредитования физических лиц по состоянию на 1 октября 2014 года показан в таблице 6.

№. | Банк. | Тыс.руб. | Задолженность по кредитам физ.лиц. |

Сбербанк России. | 3 875 782 091. | 103 807 284. | |

ВТБ 24. | 1 284 732 344. | 106 840 209. | |

Газпромбанк. | 293 681 891. | 3 976 965. | |

Россельхозбанк. | 260 950 850. | 9 430 564. | |

Альфа-Банк. | 242 950 749. | 37 541 903. | |

Росбанк. | 229 266 775. | 16 407 720. | |

Хоум кредит энд финанс банк. | 206 137 877. | 41 236 234. | |

Райффайзенбанк. | 195 695 675. | 5 752 542. | |

Русский стандарт. | 194 272 151. | 62 543 052. | |

Восточный экспресс банк. | 170 922 595. | 18 237 881. |

ОАО «Сбербанк» РФ значительно опережает другие крупные банки т.к. его кредитная политика в основном направлена на удовлетворение потребностей физических лиц. Заемщиков привлекает разнообразие кредитных продуктов, приемлемые процентные ставки и шибкие условия предоставления кредита.

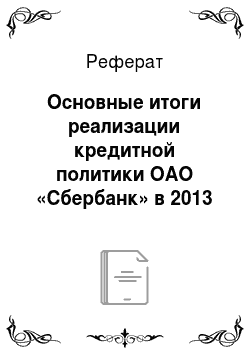

В процентном соотношении количество выданных кредитов крупными банками, входящих в 10 лучших, показаны в диаграмме 1.

Диаграмма 1.

Из диаграммы видно, что в ОАО «Сбербанк» потребительских кредитов выдано 65% от общего числа кредитов, в ВТБ 24−22%, в остальых банках кредитуют в основном малый, средних и крупный бизнесы, по-этому % потребительских кредитов не значителен. Данная диаграмма наглядно показывает различие в кредитной политике коммерческих банков.

Изучив линейку потребительских кредитов ОАО Сбербанка, можно определить тенденцию спроса на разные виды кредитных продуктов, представленных в диаграмме 2.

Диаграмма 2.

Как видно из диаграммы 2, самым популярным кредитным продуктом являются потребительские ссуды «На любые цели». Далее по востребованности следуют ипотечные кредиты, потом автокредиты, и замыкают список жилищные ссуды.