Практическая часть.

Личное страхование

Страховая компания проводит страхование от несчастных случаев. При этом средняя страховая сумма 20 тысяч рублей; среднее страховое обеспечение 8 тысяч рублей; вероятность наступления страхового случая (Р) — 0,02; количество договоров, которые предлагается заключить со страхователем (n) — 1100; среднее квадратическое отклонение (разброс) страхового обеспечения (RB1) — 2,5 тыс. рублей; коэффициент… Читать ещё >

Практическая часть. Личное страхование (реферат, курсовая, диплом, контрольная)

Задача:

Рассчитайте тарифную ставку по страхованию от несчастных случаев:

Исходные данные:

Вероятность наступления риска. | 0,02. |

Средняя страховая сумма, тыс. руб. | |

Среднее страховое обеспечение, тыс. руб. | |

Количество договоров, которые предлагается заключить со страхователями. | |

Доля нагрузки в тарифной ставке, %. | |

Среднее квадратическое отклонение страхового обеспечения, тыс. руб. | 2,5. |

Коэффициент, зависящий от гарантии б (г). | 1,645. |

Решение:

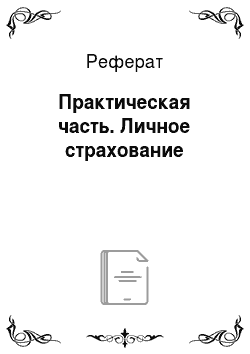

Страховая компания проводит страхование от несчастных случаев. При этом средняя страховая сумма 20 тысяч рублей; среднее страховое обеспечение 8 тысяч рублей; вероятность наступления страхового случая (Р) — 0,02; количество договоров, которые предлагается заключить со страхователем (n) — 1100; среднее квадратическое отклонение (разброс) страхового обеспечения (RB1) — 2,5 тыс. рублей; коэффициент, зависящий от гарантии б (г) — 1,645.

Д — надбавка от гарантии (вероятности) безопасности.

Общая (Совокупная) нетто-ставка будет равна:

Тогда страховой тариф будет равнее:

Тарифная брутто-ставка по страхованию от несчастных случаев при известном разбросе страховых выплат составляет приближенно 15% от единицы страховой суммы.

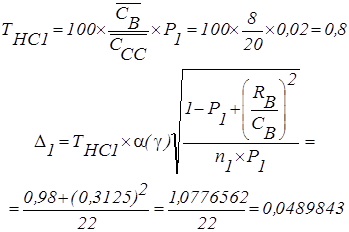

В случае у страховой компании нет данных о величине (RB) среднего квадратического отклонения страхового обеспечения, рисковая надбавка вычисляется следующим образом:

Тогда совокупная нетто-ставка будет равна:

Страховой тариф:

Величина тарифной брутто-ставки по страхованию от несчастных выплат при отсутствии информации о разбросе страховых выплат 53% единицы страховой суммы.

Когда проводится смешанное страхование основные части нетто-ставок будут такими же, как и в рассмотренных выше случаях. Для определения рисковой надбавки определяется коэффициент вариации страховой выплаты, который соответствует отношению среднеквадратического отклонения к ожидаемым страховым выплатам. При этом i-й риск, характеризуется вероятностью его наступления Pi, средней страховой выплатой, и среднеквадратическим отклонением. Коэффициент вариации страховой выплаты () определяется с помощью формулы:

.

учитывая, что во втором случае данных о среднем разбросе страховых выплат нет. Тогда:

Рисковая надбавка по 2-м страховым рискам:

Нетто-ставка для любого вида страхования, составляющего страховой портфель:

со 100 д.е. страховой суммы Соответственно брутто-ставка:

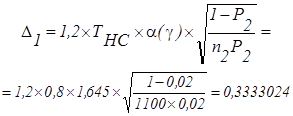

При проведении страхования по нескольким видам (смешанное) тарифная ставка при известном расчете страховых выплат составляет 15%. Величина брутто-ставка при неизвестном разбросе страхового обеспечения 53%.

Страховые тарифы практически не изменились по отношению к первому и второму случаям. Это обусловлено невысокой долей нагрузки в тарифной ставке, которая составляет 26%, увеличив ее, например до 50% для первого случая тарифная ставка составит 70%. Для второго случая 126%. Также на величину тарифной ставки влияет нетто-ставка.

Увеличение риска, среднего страхового обеспечения, коэффициента, зависящего от гарантии приводит к увеличению нетто-ставки. Увеличение средней страховой суммы приводит к уменьшению нетто-ставки и соответственно страхового тарифа.