Анализ активов, обязательств, капитала АО «Цеснабанк», доходности его деятельности

Доля собственных средств, полученных путем выпуска и размещения долговых обязательств в общем объеме требований банка составила в 2007 году 21,6% или 28 521 952 тыс. тенге. АО «Цеснабанк» эмитировано семь выпусков купонных облигаций, из которых в 2007 году размещено 7,6 млрд. тенге. В 2007 году банком успешно проведено погашение первого выпуска облигаций объемом 1,5 млрд. тенге, а также… Читать ещё >

Анализ активов, обязательств, капитала АО «Цеснабанк», доходности его деятельности (реферат, курсовая, диплом, контрольная)

Баланс коммерческого банка является бухгалтерским балансом, отражающим состояние собственных и заёмных средств банка и их размещение в активные операции. Баланс выступает единым документом учёта и отчётности и служит базой для принятия управленческих решений. Банковский баланс составляется на основе синтетических счетов, назначение которых — экономическая группировка банковских операций с целью получения текущей информации о банковской деятельности.

В балансовом отчете коммерческого банка активы и пассивы группируются по содержанию и располагаются в соответствии с общепринятым в мировой практике главным принципом его построения: статьи по активу расположены в соответствии с последовательным уменьшением их ликвидности, а статьи по пассиву — с уменьшением востребования средств.

Анализ данных баланса дает комплексную характеристику банка за определенный период, позволяет определить наличие собственных средств, изменения в структуре источников ресурсов, состав и динамику активов, контролировать ликвидность банка, совершенствовать управление банковской деятельностью.

Структура банковских активов состоит из кредитных операций, инвестиций в ценные бумаги, кассовых операций и прочих активов. По степени ликвидности и прибыльности банковские активы подразделяются на четыре группы. Первая группа — первичные резервы. Это самые ликвидные активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты (денежная наличность, чеки, платежные документы в процессе инкассирования, средства на корсчетах в других банках). Такие активы не приносят дохода, но служат главным источником ликвидности банка. Вторая группа — вторичные резервы. Это приносящие небольшой доход, но высоколиквидные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные. К ним относятся векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды первоклассным заёмщикам. Третья группа — портфель банковских ссуд. Это самая важная часть банковских активов, наиболее доходная, но и самая рискованная. Данная группа активов — главный источник банковских ссуд. Четвёртая группа — портфель ценных бумаг. Эта группа активов приносит банку доход и служит дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

Проанализируем размер, структуру, динамику размера и структуры активов баланса АО «Цеснабанк» по данным таблицы 3.

Таблица 3 Анализ активов АО «Цеснабанк».

НАИМЕНОВАНИЕ. |

| %. |

| %. | 2008 г (тыс. тенге). | %. | Отклонение, (+,-). | |

2007 г. к 2006 г. | 2008 г. К 2007 г. | |||||||

А. | ||||||||

Денежные средства. | 2,2. | 2,2. | 2,1. | — 337 739. | ||||

Счета и депозиты в Национальном банке РК. | 5,4. | 7,7. | 7,8. | — 902 529. | ||||

Счета и депозиты в банках и прочих финансовых институтах. | 9,7. | 9,7. | 8,2. | — 3 322 085. | ||||

Финансовые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период. | 1,1. | 5,1. | 3,6. | — 2 792 184. | ||||

Активы, имеющиеся в наличии для продажи. | 1,0. | 0,6. | 2,3. | |||||

Дебиторская задолженность по сделкам «обратного РЕПО». | 5,8. | 0,7. | ; | ; | — 3 963 110. | — 1 001 250. | ||

Кредиты, выданные клиентам. | 70,8. | 66,3. | 63,8. | — 12 428 815. | ||||

Инвестиции, удерживаемые до погашения. | ; | ; | ; | ; | 3,7. | ; | ||

Инвестиции в ассоциированные компании. | 0,0. | 0,1. | 0,1. | — 65 488. | ||||

Основные средства. | 2,5. | 6,0. | 5,2. | — 1 858 666. | ||||

Инвестиционная собственность. | ; | ; | ; | ; | 0,9. | ; | ||

Нематериальные активы. | 0,1. | 0,1. | 0,1. | — 37 313. | ||||

А. | ||||||||

Прочие активы. | 1,4. | 1,5. | 2,0. | |||||

Отсроченный налоговый актив. | ; | ; | ; | ; | 0,2. | ; | ||

ИТОГО АКТИВОВ: | 100,0. | 100,0. | 100,0. | — 13 627 701. |

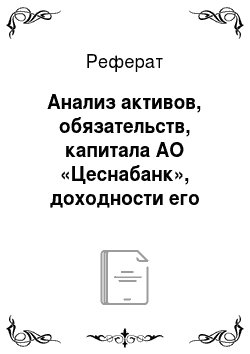

Из данных таблицы видно, что активы АО «Цеснабанк» сократились за период 2007;2008гг. на 13 627 701 тыс. тенге или на 9,13% и составили 135 648 343 тыс. тенге. Такие изменения в активах банка произошли главным образом за счет уменьшения его депозитного портфеля на 12,57% или на 12 428 815 тыс. тенге, который составил на конец анализируемого периода 86 466 727 тыс. тенге. Такая динамика явилась следствием кредитного кризиса 2007 года, который ограничил доступ банку к относительно дешевому зарубежному фондированию. Вместе с тем банком были приняты меры по ужесточению кредитной политики относительно ипотечного и потребительского кредитования. Рост банковских процентных ставок и ужесточение залоговых требований привели к снижению спроса на кредиты. В целях управления рисками и минимизации потерь, связанных с падением платежеспособности заемщиков, АО «Цеснабанк» стал предоставлять свои кредитные ресурсы на сравнительно короткие сроки.

Займы клиентам (кредиты и лизинги) доминируют в составе пассивных операций банка. Займы клиентам в структуре пассивов АО «Цеснабанк» составили: в 2006 году — 70,8% (или 60 889 416 тыс. тенге), 2007 году — 66,3% (или 98 895 542 тыс. тенге), в 2008 году — 63,8% (или 86 466 727 тыс. тенге), от всех активов. Кредитное дело является основной работой банка, оно обеспечивает банку большую часть дохода. Однако, следует отметить, что с сентября 2008 года наблюдается снижение качества депозитного портфеля банка, которое обусловлено ужесточением порядка классификации пассивов и формирования провизий, переоценкой рисков и некоторым снижением деловой активности клиентов.

Денежная наличность, которая значится первым активом в консолидированном бухгалтерском балансе АО «Цеснабанк» увеличилась на конец 2007 года на 1 328 697 тыс. тенге по сравнению с 2006 годом и сократилась в 2008 году на 337 739 тыс. тенге по сравнению с показателем 2007 года. (см. Таблицу 1). Такое сокращение остатка денежных средств в отчетном году обусловлено сравнительно меньшим притоком ресурсов в банк в связи с сокращением спроса на подорожавшие депозиты со стороны малого и среднего предпринимательства, населения. Снижение спроса явилось следствием спада общей деловой активности на рынке.

К наличности относятся денежные средства на счетах в Национальном банке, а также на счетах в других банках. Корсчета и вклады в Национальном банке занимают небольшую долю всех активов. Их снижение в абсолютном выражении за период 2007;2008гг. сопровождается увеличением доли в структуре обязательств от 7,7% в 2007 году до 7,8% в 2008 году.

Данные баланса свидетельствуют о сокращении размера средств в кредитных учреждениях, как в абсолютном, так и в относительном выражении, в 2008 году их доля в структуре активов составила 8,2% (или 11 167 624 тыс. тенге).

Ценные бумаги относятся к ликвидной части активов банка. Их обычно называют «второй линией обороны» для удовлетворения спроса на наличность и быстрой мобилизации средств для обеспечения ликвидности банка. Эту статью обычно обозначают как вторичные резервы, они занимают промежуточное положение между наличностью и кредитами, обеспечивая определенный доход, но банк вкладывает в них средства потому, что их можно легко с кратковременным уведомлением конвертировать в наличность. Если в бухгалтерском балансе АО «Цеснабанк» за 2007 год их стоимость составила 861 661 тыс. тенге, а доля — 0,6%, то в 2008 году они выросли на 2 309 864 тыс. тенге и составили 3 171 525 тыс. тенге, а их удельный вес в структуре пассивов повысился до 2,3%. Активы имеющиеся в наличии АО «Цеснабанк» для продажи представлены долговыми ценными бумагами правительства (Казначейские векселя Министерства финансов Республики Казахстан), корпоративными облигациями (АО «Астана-Финанс») и корпоративными акциями.

В составе активов АО «Цеснабанк» за 2008 год значатся инвестиции удерживаемые до погашения в сумме 4 953 377 тыс. тенге, которые представлены правительственными и муниципальными облигациями, корпоративными облигациями АО «Народный банк Казахстана», АО «АТФБанк», АО «Казкоммерцбанк и др.

Инвестиции АО «Цеснабанк» в ассоциированное предприятие АО «Цесна Капитал» которое осуществляет брокерские и дилерские услуги на страховом рынке сократились в 2008 году по сравнению с уровнем показателя 2007 года на 65 488 тыс. тенге.

Основные средства относятся к долгосрочным или внеоборотным обязательствам банка, которые не превращаются в наличность в течение года и будут использоваться в течение длительного периода времени. Основные средства участвуют в производственном процессе в течение многих лет и переносят свою стоимость на себестоимость банковских продуктов частями в виде амортизационных отчислений. Сюда относятся здания, сооружения, машины, компьютеры, оборудование. Оценка их балансовой стоимости производится по остаточной стоимости.

Основные средства в банке составили в 2006 году — 2 132 437 тыс. тенге, в 2007 году -8 902 849 тыс. тенге, а в 2008 году — 7 044 183 тыс. тенге, то есть стоимость внеоборотных активов за период 2007;2008гг. уменьшилась на 1 858 666 тыс. тенге. Это произошло, главным образом за счет износа зданий, техники и оборудования, продажи излишних основных фондов, в результате переоценки и установления справедливой цены земли и зданий, принадлежащих банку. Переоценка оборотных средств проводилась ТОО «Apprais Consult» с использованием рыночного подхода.

Инвестиционная собственность АО «Цеснабанк», которая значится в активе баланса за 2008 год в размере 1 267 468 тыс. тенге представлена земельным участком в городе Алматы.

Наглядное изображение динамики всех активов АО «Цеснабанк» представлено на рисунке 1.

Рисунок 1. Активы коммерческого банка АО «Цеснабанк».

В другом разделе баланса банка отражаются его обязательства (заемные или привлеченные средства в виде пассивов банка) и собственный капитал. Эта часть баланса построена по принципу очередности выполнения обязательств, то есть с уменьшением востребования средств и включает активы, состоящие из текущих или краткосрочных обязательств, а также собственных средств банка.

Соотношение между этими блоками в АО «Цеснабанк» в 2007 году составляло 88,4% и 11,6%, в 2008 году доля средств в пассивах банка увеличилась до 88,9%, а удельный вес заемного капитала уменьшился до 11,1%. На промышленных предприятиях подобное соотношение составляет 40−50%, к 50−60%. Это является одной из основных причин отнесения банков к высокорисковым организациям.

Из данных таблицы 4 видно, что анализируемый банк имел обязательства перед Правительством Республики Казахстан с той лишь разницей, что их размер сократился в 2008 году по сравнению с показателем 2007 года на 43 139 тыс. тенге и составил в отчетном периоде 143 179 тыс. тенге.

Средства кредитных учреждений в банке уменьшились в 2008 году на 8 264 486 тыс. тенге по сравнению с 2007 годом или на 51,7%, что свидетельствует о сужении межбанковских отношений. Средства кредитных учреждений в АО «Цеснабанк» представлены кредитами и депозитами банков и прочих финансовых институтов, счетами «лоро», производными финансовыми инструментами.

Таблица 4 Динамика обязательств коммерческого банка АО «Цеснабанк».

ОБЯЗАТЕЛЬСТВА. |

| %. |

| %. | 2008 г. (тыс. тенге). | %. | Отклонение, (+,-). | |

2007 г. к 2006 г. | 2008 г. К 2007 г. | |||||||

Средства Правительства РК. | 0,2. | 0,1. | 0,1. | — 43 139. | ||||

Счета и депозиты банков и прочих финансовых институтов. | 15,5. | 12,2. | 6,4. | — 8 264 486. | ||||

Кредиторская задолженность по сделкам РЕПО. | ; | 0,0. | ; | 0,0. | ; | 0,0. | ; | ; |

Текущие счета и депозиты клиентов. | 64,6. | 59,6. | 66,6. | |||||

Выпущенные долговые ценные бумаги. | 12,3. | 21,6. | 20,5. | — 3 852 397. | ||||

Субординированный долг. | 7,1. | 5,1. | 5,5. | — 136 888. | ||||

Резервы. | ; | 0,0. | ; | 0,0. | ; | ; | ; | ; |

Прочие обязательства. | 0,3. | 1,0. | 0,9. | — 186 606. | ||||

Отсроченные налоговые обязательства. | 0,0. | 0,4. | ; | ; | — 580 583. | |||

ИТОГО ОБЯЗАТЕЛЬСТВ: | 100,0. | 100,0. | 100,0. |

Кредиты, полученные, как правило, у других банков, оцениваются положительно, так как собственные ресурсы обходятся банку дороже и увеличивают его расходы. В то же время, с точки зрения ликвидности, эти привлеченные средства относятся к управляемым активам и дают возможность банку маневрировать ими, при необходимости улучшить ликвидность, то есть отношение межбанковских кредитов к пассивам (или в целом к привлеченным средствам) характеризует управляемость ресурсами.

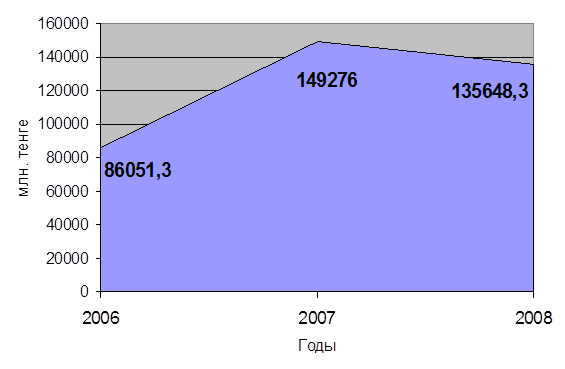

Средства клиентов занимают наибольшую долю в структуре баланса. Так в 2006 году она составила 64,6%, в 2007 году ее удельный вес в структуре обязательств банка снизился до 59,6%, а в 2008 году он вырос до 66,6%.

Несмотря на сохраняющуюся нестабильность на глобальных финансовых рынках наблюдается умеренный поступательный рост депозитной базы АО «Цеснабанк». Увеличение депозитов за период 2006 — 2007гг. составило 28 539 452 тыс. тенге или 1,6 раза, а в 2008 году по сравнению с 2007 годом они выросли в абсолютном выражении на 1 645 613 тыс. тенге или на 2,1%. Стабильная динамика роста депозитной базы банка свидетельствует о сохранении степени доверия населения к банку, что в текущих условиях является одной из основных задач банка, и одним из важнейших факторов в минимизации влияния глобальной турбулентности на ситуацию в стране и банковской системе. Также росту объема привлекаемых ресурсов способствует предложение разнообразных вкладов для различных слоёв населения в зависимости от социального уровня, суммы и срока хранения вклада.

Доля собственных средств, полученных путем выпуска и размещения долговых обязательств в общем объеме требований банка составила в 2007 году 21,6% или 28 521 952 тыс. тенге. АО «Цеснабанк» эмитировано семь выпусков купонных облигаций, из которых в 2007 году размещено 7,6 млрд. тенге. В 2007 году банком успешно проведено погашение первого выпуска облигаций объемом 1,5 млрд. тенге, а также дополнительно выпущено облигаций на сумму 4 млрд. тенге, из которых размещено более половины объема. Все облигации выпущены номинальной стоимостью 1 тенге с выплатой купонного вознаграждения два раза в год. Выпущенные и размещенные облигации диверсифицированы со сроком обращения (от 3 до 20 лет) и по видам ценных бумаг. Ставка купонного вознаграждения по простым облигациям фиксированная и составляет 7,5% и 8% годовых, по субординированным и ипотечным облигацияминдексированная, привязанная к уровню инфляции.

В течение 2008 года АО «Цеснабанк» погасил задолженность по облигациям, выраженным в долларах США балансовой стоимостью 4 456 939 тыс. тенге и получил прибыль от погашения в размере 1 016 576 тыс. тенге. Привлеченные средства от размещения облигаций предназначены для диверсификации и увеличения срочности источников привлеченных средств, поддержания долгосрочной ликвидности банка, а также для реализации различных программ кредитования и других проектов.

Субординированные привлеченные средства, которые уменьшились в 2008 году по сравнению с показателем 2007 года на 136 888 тыс. тенге, включают облигации и кредиты, полученные от иностранных финансовых институтов, а также кумулятивные непогашаемые привилегированные акции. В случае банкротства субординированные привлеченные средства должны быть возмещены после того, как банк полностью погасит все свои прочие обязательства, но до погашения привилегированных акций.

Прочие обязательства банка составили в 2007 году — 1 283 580 тыс. тенге или 1,0% обязательств банка, в 2008 году они сократились в абсолютном выражении до 1 096 974 тыс. тенге, то есть на 14,5%, а их доля в обязательствах осталась на уровне 0,9%. К прочим обязательствам относятся полученные кредиты, привлеченные средства юридических и физических лиц, облигации, векселя, по которым по истечении установленного срока выплачиваются проценты.

В целом наблюдается увеличение суммы обязательств банка в 2007 году по сравнению с показателем 2006 года на 54 455 396 тыс. тенге. В 2008 году они уменьшились по отношению к предшествующему году на 11 418 486 тыс. тенге и составили 120 581 909 тыс. тенге. (см. Рисунок 2).

Рисунок 2. Изменение депозитного портфеля и всех обязательств коммерческого банка АО «Цеснабанк», млн. тенге.

Одной из основных задач в настоящее время является расширение внутренних источников фондирования посредством внедрения новых финансовых инструментов.

Собственный капитал банка — это стоимость пассивов банка за вычетом суммы его обязательств, где стоимость активов рассчитывается путем вычета из первоначальной стоимости активов банка суммы необходимых резервов (провизий) по выданным ссудам и другим активам.

Под собственным капиталом банка следует понимать специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования.

Собственный капитал как ресурс для банка имеет стоимость, выраженную в форме дивидендов акционерам. Увеличить собственный капитал можно двумя способами: увеличением акционерного капитала или прибыли банка. Акционерный капитал и приравненные к нему статьи в структуре банковских средств играют большую роль для обеспечения устойчивости банка и эффективности его работы Собственный капитал выполняет ряд функций; защитную, операционную, регулирующую, оборотную, резервную. То есть основное содержание заемного капитала сводится к тому, что это есть оборотные средства, которые выполняют функции капитала банка, работают на его экономическую стабильность (платежеспособность) и могут использоваться для поглощения убытков и нейтрализации рисков банковского дела.

Динамику размера и структуры собственного капитала АО «Цеснабанк» характеризуют данные таблицы 5.

Доля собственных средств в структуре пассивов баланса банка составляет: в 2006 году — 9,9%, в 2007 году — 11,6%, в 2008 году — 11,1%. В целом, это соответствует динамике, характерной для казахстанских банков.

Акционерный капитал банка складывается из номинальной стоимости простых и привилегированных акций. Его размер может быть увеличен следующими способами: увеличением номинальной стоимости одной акции; выпуском и размещением дополнительных акций; перечислением части прибыли общества.

В 2006 году размер акционерного капитала банка вырос на 7 000 000 тыс. тенге, а в 2007 году он увеличился почти в 2 раза и составил 13 500 000 тыс. тенге, что является свидетельством и гарантом устойчивой и надежной работы банка. В 2008 году АО «Цеснабанк выпущено еще 1 872 307 простых акций с номинальной стоимостью 1000 тенге, в результате чего акционерный капитал вырос до 15 372 307 тыс. тенге.

Дополнительный капитал образуется, как правило, при продаже акций на рынке сверх номинальной стоимости, является премиальным, капитальным излишком. Дополнительный капитал составил на конец 2008 года 1770 тыс. тенге.

Резервный капитал создается за счет отчислений от прибыли в целях покрытия убытков, связанных с осуществлением банковской деятельности и других непредвиденных расходов, связанных с обеспечением обязательств банка. Минимальный размер резервного фонда банка устанавливается Национальным банком в размере 5% уставного фонда.

Таблица 5 Динамика капитала коммерческого банка АО «Цеснабанк».

КАПИТАЛ. |

| %. |

| %. | 2008 г. (тыс. тенге). | %. | Отклонение,. (+,-). | |

2007 г. к 2006 г. | 2008 г. к 2007 г. | |||||||

Акционерный капитал. | 88,2. | 78,1. | 102,0. | |||||

Эмиссионный доход. | 0,0. | 0,0. | 0,0. | ; | ||||

Резерв по переоценке основных средств. | ; | ; | 8,4. | 11,4. | — 1 448 083. | |||

Изъятый капитал. | ; | ; | ; | ; | ; | ; | ; | ; |

Дополнительный капитал. | 0,0. | ; | ; | ; | ; | — 1770. | ; | |

Резерв накопленных курсовых разниц по пересчету в другую валюту. | ; | ; | (15 580). | (0,1). | (13 955). | 0,0. | ; | ; |

Резерв на покрытие общих банковских рисков. | 3,7. | 1,8. | 15,4. | |||||

Резерв по переоценке активов, имеющихся в наличии для продажи. | (17 525). | (0,2). | (12 741). | (0,1). | 0,9. | ; | ; | |

Нераспределенный доход (убыток). | 8,3. | 11,9. | (4 462 847). | (29,6). | ; | |||

ИТОГО СОБСТВЕННОГО КАПИТАЛА. | 100,0. | 100,0. | 100,0. | — 2 209 215. |

Размер резервного капитала на покрытие общих банковских рисков на конец 2008 года составил 2 316 740 тыс. тенге, то есть он вырос по отношению к 2007 году на 1 999 807 тыс. тенге или в 7,3 раза.

Нераспределенная прибыль образуется в форме аккумуляции чистой прибыли банка с начала её создания за минусом выплаченных дивидендов акционерам банка. Она является источником дальнейшего развития банка путем создания специальных фондов: фонда производственного развития, фонда социального развития персонала банка, страховых резервных фондов, например, для нейтрализации убытков, полученных от операций с ценными бумагами, валютой, по безнадежным дебиторским долгам.

Анализ нераспределенной прибыли банка характеризуется следующими показателями: в 2006 году текущая выручка составила 705 164 тыс. тенге, в 2007 года она выросла на 1 332 020 тыс. тенге и составила 2 037 184 тыс. тенге, а в 2008 году АО «Цеснабанк» допустил убыток в размере 4 462 847 тыс. тенге.

В целом наблюдается рост авансированного капитала АО «Цеснабанк» за период 2006;2007 гг. Так, если на конец 2006 года его размер составил 8 506 342 тыс. тенге, то в 2007 году он увеличился в 2,03 раза или на 8 769 307 тыс. тенге и составил 17 275 649 тыс. тенге. В 2008 году наблюдается уменьшение размера собственного капитала до 15 066 434 тыс. тенге В соответствии с Указом Президента Республики Казахстан, имеющего силу Закона «О банках и банковской деятельности в Республике Казахстан», Национальным банком Казахстана введено в действие Положение о пруденциальных нормативах, в котором определен механизм расчета достаточности капитала.

Формулы определения минимальных требований к капиталу банков основаны на системе, разработанной международным комитетом банковского надзора в восьмидесятые годы. Этот комитет называется Базельским — он до сих пор периодически собирается для обсуждения новых вопросов.

Стандарты капитала, основанные на риске (минимальный коэффициент достаточности капитала, основанный на риске) имеют приоритетное значение среди стандартов адекватности регуляторного капитала Национального банка.

Достаточность собственных средств (собственного капитала) характеризуется двумя коэффициентами: k1 и k2., где k1 — отношение собственного капитала первого уровня к сумме всех активов банка, а k2 — отношение собственного капитала к сумме активов, взвешенных по степени риска.

Собственный капитал рассчитывается как сумма капитала первого и второго уровней за вычетом инвестиций банка в акции и субординированный долг других юридических лиц.

Капитал первого уровня включает следующие компоненты: оплаченный уставный фонд в пределах зарегистрированного; дополнительный капитал; фонды, резервы, сформированные за счет прибыли прошлых лет, нераспределенная прибыль прошлых лет; минус: нематериальные активы; убытки прошлых лет; превышение расходов текущего года над доходами текущего года.

Капитал второго уровня включает следующие компоненты: превышение доходов над расходами в текущем году; переоценка основных средств и ценных бумаг; общие резервы (провизии) в сумме, не превышающей 1,25% активов, взвешенных с учетом риска; субординированный долг в сумме, не превышающей 50% суммы капитала первого уровня.

Проанализируем степень достаточности собственного капитала АО «Цеснабанк» (см. Таблица 6).

Из данных таблицы видно, что размер капитала 1-го уровня и 2-го уровня уменьшился в 2008 году по сравнению с показателем 2007 года, аналогичная динамика характерна и для активов анализируемого банка, взвешенных с учетом риска.

Значения коэффициента достаточности капитала, рассчитанные как отношение капитала 1-го уровня (всего капитала) к активам, взвешенным с учетом риска, свидетельствуют о высокой капитализации банка, несмотря на тенденцию их снижения за годы периода 2007;2008гг., они соответствовали пруденциальному нормативу (? 0,12).

Таблица 6 Сравнительный анализ показателей достаточности собственного капитала АО «Цеснабанк» требованиям Базельского Соглашения.

Показатели. | Норматив. | 2007 год. | 2008 год. |

Капитал 1-го уровня, тыс. тенге. | |||

Капитал 2-го уровня, тыс. тенге. | |||

Активы, взвешенные с учетом риска, тыс. тенге. | |||

Итого капитала по отношению к активам, взвешенным с учетом риска, % (k1). | ?12,0. | 17,22. | 17,86. |

Итого капитала 1-го уровня по отношению к активам, взвешенным с учетом риска, %(k2). | ? 6,0. | 11,41. | 11,02. |

Значения k2, рассчитанные для АО «Цеснабанк» за все годы периода 2007;2008 годов превышали установленный минимальный норматив (k2? 0,06). Следовательно, можно утверждать, что анализируемое кредитное учреждение выдерживает требование достаточности собственного капитала.

Результаты финансово-хозяйственной деятельности коммерческого банка отражаются в отчете о прибылях и убытках. Проанализируем показатели доходов и расходов, прибылей и убытков АО «Цеснабанк» за период 2006; 2008гг. на основании данных таблицы 7.

Таблица 7 Анализ финансовых результатов деятельности коммерческого банка АО «Цеснабанк"(тыс. тенге).

№. п/п. | Наименование. | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,-). | |

2007 г. к 2006 г. | 2008 г. к 2007 г. | |||||

Процентные доходы. | ||||||

Процентные расходы. | (3 689 899). | (9 288 539). | (11 642 236). | (5 598 640). | (2 353 697). | |

Чистый процентный доход. | — 344 163. | |||||

Комиссионные доходы. | ||||||

Комиссионные расходы. | (150 410). | (159 240). | (162 811). | (8830). | (3571). | |

Чистый комиссионный доход. | ||||||

Чистый доход (убыток) от операций с ценными бумагами. | (22 317). | (2 669 464). | ; | ; | ||

Чистый доход от операций с иностранной валютой. | — 26 780. | |||||

Доход по дивидендам. | — 26 221. | |||||

Доход от погашения выпущенных долговых ценных бумаг. | ; | ; | ; | |||

Прочие доходы. | — 63 968. | |||||

Расходы и убытки. | (3 795 583). | (9 639 128). | (11 629 220). | (5 843 545). | (1 990 092). | |

Доход (убыток) до налогообложения. | (5 035 864). | ; | ||||

Расходы/ экономия по подоходному налогу. | (1592). | ; | ||||

Чистый доход (убыток). | (4 537 049). | ; | ||||

RОА, %. | 1,04. | 1,06. | ; | 0,02 п.п. | ; | |

RОЕ, %. | 9,4. | 9,7. | ; | 0,03 п.п. | ; |

Основным источником дохода банка являются процентные доходы, которые составили в 2006 году — 6 811 348 тыс. тенге, в 2007 году — 15 057 794 тыс. тенге, в 2008 году — 17 067 328 тыс. тенге. Чистый процентный доход, приносимый работающими активами от основной деятельности банка — выдачи ссуд клиентам, составил в 2006 году — 3 121 449 тыс. тенге, а в 2007 году — 5 769 255 тыс. тенге, в 2008 году — 5 425 092 тыс. тенге, соответственно. Кризис парализовал ипотечное кредитование, значительно уменьшилось потребительское кредитование, что стало причиной сокращения процентного дохода банка в 2008 году.

Существенным был комиссионный чистый доход, он вырос от 988 909 тыс. тенге в 2006 году до 2 170 310 тыс. тенге в 2008 году. Следует отметить, что в 2008 году банк допустил убыток в размере 2 669 464 тыс. тенге от операций с ценными бумагами, все остальные виды деятельности АО «Цеснабанк» были прибыльными.

За 2006;2007 годы доходы от операционной деятельности анализируемого банка превышали расходы. Чистый доход АО «Цеснабанк» составил в 2006 году 618 155 тыс. тенге, а в 2007 году 1 325 881 тыс. тенге соответственно. В 2008 году АО «Цеснабанк» допустил убыток в размере 4 537 049 тыс. тенге.

Прибыльность активов банка (отношение чистого дохода до уплаты подоходного налога к совокупным активам) характеризуется показателем RОА, который показывает, что в 2006 году каждые 100 тенге активов, приносящих доход, обеспечили банку 1,04 тенге чистого дохода, а в 2007 году -1,06 тенге соответственно.

Рентабельность собственного капитала банка (отношение чистого дохода до уплаты подоходного налога к собственному капиталу) характеризуется показателем RОЕ, расчет которого показал, что в 2006 году на каждые 100 тенге собственного капитала банк получил в 9,4 тенге чистого дохода, а в 2007 году — 9,7 тенге соответственно.

Чистый доход банка является следствием рационального планирования и эффективной работы банка, а также взвешенной кредитной политики банка, обеспечившей его стабильное положение на кредитном рынке и позволившей избегать колебаний величины прибыли в связи со списанием потерь по ссудам.

В 2007;2008гг. деятельность АО «Цеснабанк» была подвержена страновым рискам, к которым относятся экономические, политические и социальные риски, присущие ведению бизнеса в Казахстане. Кроме того снижение деловой активности на рынках капитала и кредитных рынках стали причиной отрицательного финансового результата деятельности банка в 2008 году. Однако в условиях стабилизации экономической ситуации в стране и в мире, АО «Цеснобанк» способен справиться со сложившейся ситуацией выбрав приоритетное направление внедрения новых продуктов и услуг.