Статистический анализ осуществления ДБО в Казахстане (на примере предоставления услуг Интернет-банкинга АО «Центркредитбанком»)

Следует отметить, что важнейшим моментом в развитии первичного рынка ипотечных кредитов в Казахстане является стандартизация процедуры выдачи и обслуживания ипотечных кредитов во всех банках второго уровня. Если различные кредиты будут одинакового качества, а кредитный договор обретет стандартную форму, то в последующем оператору вторичного рынка Казахстанской ипотечной компании будет облегчена… Читать ещё >

Статистический анализ осуществления ДБО в Казахстане (на примере предоставления услуг Интернет-банкинга АО «Центркредитбанком») (реферат, курсовая, диплом, контрольная)

2009 год для ОАО «Банк ЦентрКредит» был успешным периодом развития, дальнейшего продвижения в достижении международных стандартов организации и управления банковской деятельностью.

Увеличились уставный и собственный капиталы, активы Банка возросли более чем в два раза. Акционерами принято решение о выпуске третьей эмиссии акций Банка. Выкуплен государственный пакет акций.

Осуществлены меры по привлечению и размещению синдицированного займа в размере 11 млн. долларов США, проведена работа по выпуску субординированных облигаций Банка на сумму в 10 млн. долларов.

Число акционеров Банка увеличилось на 162. Их общее количество составляет 1220 физических и юридических лиц. Банк ЦентрКредит получил статус Народного акционерного общества.

Совершенствование кредитной работы было направлено на увеличение доли кредитования производственного сектора экономики, укрепление сотрудничества на долгосрочной основе с крупными корпоративными партнерами.

Расширение спектра предоставляемых Банком услуг, новые подходы к организации банковского бизнеса позволили увеличить прибыль на 40%, повысить уровень обслуживания клиентов.

В условиях роста конкуренции на финансовом рынке Банк ЦентрКредит ставит перед собой одну из главных задач увеличение капитала для обеспечения его устойчивого развития.

По решению акционеров осуществлен выпуск третьей эмиссии акций Банка. Объем выпуска составил 1 млрд. тенге. По состоянию на 1 января 2007 года размер объявленного и оплаченного уставного капитала составил соответственно 3 063 млн. тенге и 2482 млн. тенге.

Собственный капитал Банка в 2006 году увеличился с 2 600 млн. тенге до 3 660 млн. тенге.

Размещение дополнительной эмиссии акций и рост прибыли способствовали укреплению финансовой стабильности Банка.

В течение года основное внимание в деятельности Банка было направлено на расширение бизнеса, повышение уровня работы по обслуживанию клиентов, совершенствованию организации управления.

Созданы новые управления — пластиковых карточек и кастодиального обслуживания, сектор ценных бумаг. На территории Казахстана открыты 14 новых расчетно-кассовых отделов.

Полностью размещена вторая эмиссия акций Банка.

Привлечен синдицированный займ в 11 млн. долларов США.

Банк укрепил связи с клиентами, внедрив систему менеджеров отношений.

В мае Банком осуществлен выпуск первой платежной карточки Visa.

Банк предложил своим клиентам два новых продукта — «Интернет-банкинг» и «Быстрая выручка».

Успешно осуществлен перевод платежной системы банка на интерфейс SWIFT Alliance Access, позволивший автоматизировать обработку международных платежей.

Принята Программа развития розничного кредитования.

Банк инициировал образование Накопительного пенсионного фонда «Капитал», стал крупным участником ОАО «Нефтяная Страховая Компания» и создал дочернюю лизинговую компанию «ЦентрЛизинг».

Начата совместная деятельность с ЗАО «Казахстанская ипотечная компания».

Основными приоритетами являются:

- — увеличение рыночной доли;

- — укрепление имиджа профессионального и независимого банка;

- — увеличение прибыли на активы;

- — совершенствование кредитной работы, увеличение объемов кредитования физических лиц;

- — улучшение качества обслуживания;

- — расширение связей с международными финансовыми институтами;

- — повышение качества персонала.

Основными клиентами Банка являются предприятия малого и среднего бизнеса, частные лица. Вместе с тем Банк предлагает свои услуги крупным корпоративным клиентам.

Клиентскую базу составляют:

- — более 22 тысяч юридических лиц;

- — более 70 тысяч физических лиц.

Банк предлагает широкий ассортимент депозитов:

- — до востребования

- — срочный

- — Хорошее настроение

- — Срочный накопительный

- — Рантье

- — Пенсионный

- — Подумай о детях

Депозиты составляют, включая остатки на текущих счетах:

- — Физических лиц 10 131 млн. тенге

- — Юридических лиц — 11 242 млн. тенге

Динамика объем депозитов отражена на рисунке 9.

За 2009 год объем выданных кредитов Банка увеличился на 75% и достиг 21 806 млн. тенге (рис. 10).

Значительный рост ссудного портфеля был связан состратегией Банка на увеличение рыночной доли. Структура ссудного портфеля претерпела существенные изменения, что обусловлено ростом кредитов в отраслях горнодобывающего сектора, торговли и пищевой промышленности (рис. 11).

Рисунок 9. Объем депозитов за период 208−2010 гг. (млн. тенге).

Рисунок 10. Объем выданных кредитов ОАО «Банк ЦентрКредит» за период 2008;2010 гг.

Рисунок 11. Структура кредитов по секторам экономики на 1 января 2010 г. (%).

Рост кредитных вложений сопровождался диверсификацией кредитов по срокам (рис. 12).

Рисунок 12. Динамика изменения структуры кредитов по срокам (млн. тг.).

Как показывает рисунок 14, по всем срокам кредитов наблюдается существенный рост в 2006 г. Это произошло из-за изменения кредитной политики Банка.

Банк ЦентрКредит активно участвует в Программа кредитования малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития, основной целью которой является расширение бизнеса малых предприятий и частных предпринимателей. Банк тесно сотрудничает с Азиатской кредитной компанией по финансированию проектов, связанных с расширением производства.

Являясь агентом Азиатского Банка Развития и Всемирного Банка Реконструкции и Развития, Банк ЦентрКредит участвует в реализации Программы поддержки сельскохозяйственных предприятий. Банк выступает гарантом по обязательствам своих клиентов в рамках Программы по импортозамещению и поддержке отечественных товаропроизводителей; содействует, совместно с местными органами власти, в государственных программах поддержки и создания дополнительных рабочих мест.

Начато предоставление ипотечных жилищных кредитов заселению по программе Казахстанской ипотечной компании.

Действующая организационная структура Банка, информационные технологии, регуляторная управленческая отчетность и профессионализм менеджеров обеспечивают эффективное функционирование системы управления рисками.

Постоянно действующие подотчетные Правлению Банка — Кредитный комитет и Комитет по управлению активами и обязательствами — являются основными подразделениями, ответственными за управление рисками.

Правление уделяет постоянное внимание контролю за соблюдением лимитов на риски и, при необходимости, принимает управленческие решения для снижения текущих и возможных рисков.

Банк является членом Казахстанской фондовой биржи, первичным дилером Министерства финансов и уполномоченным агентом Национального Банка по ведению операций со всеми видами государственных ценных бумаг.

Банк имеет генеральную лицензию на осуществление брокерско-дилерской деятельности на рынке ценных бумаг. За прошедший год Банк добился значительного расширения клиентской базы по брокерским операциям. Общий оборот по брокерской деятельности за год составил 59,2 млрд. тенге. Банк ЦентрКредит является одним из активных операторов на фондовом рынке.

Осуществляются операции с корпоративными ценными бумагами, объем которых достиг 20% от общего портфеля ценных бумаг.

Банк активно участвует на международных рынках капитала. Основную долю на этом рынке составляли операции с суверенными ценными бумагами. Общий доход по операциям на фондовом рынке составил 244 млн. тенге.

Одна из сторон деятельности Банка ЦентрКредит укрепление взаимоотношений с другими банками и расширение операций на межбанковском рынке. Банк имеет долгосрочные соглашения со многими банками Казахстана, России и дальнего зарубежья.

В области валютных операций Банк придерживается осмотрительной политики, стремясь минимизировать процентный риск и убытки по валютным операциям.

В ходе внешнеэкономической деятельности казахстанские и иностранные компании получают через Банк доступ к западному, валютному рынку, а также возможность проводить спекулятивные операции.

Банк проводит активные операции на рынке драгоценных металлов. Ряд крупных отечественных золотодобывающих компаний являются клиентами Банка.

В настоящее время Банк имеет все возможности для обслуживания институциональных инвесторов, предоставления кастодиальных услуг нерезидентам и предоставления услуг Глобального кастодиана. Предоставляемые Банком кастодиальные услуги заключаются в учете и хранении ценных бумаг, в исполнении указаний клиентов по их переводу или «учению, в осуществлении функций номинального держателя ценных бумаг, в исполнении функций иного агента.

В июле 2007 года Банк вывел на казахстанский рынок финансовых услуг уникальную систему электронных денежных переводов «Быстрые переводы» без открытия банковского счета.

За 2006 год объем денежных переводов физических лиц на территории Казахстана составил около 1,5 млрд. тенге. Воспользовались услугами системы более 25 тыс. человек. Система позволяет осуществлять переводы в течение нескольких секунд за счет использования Интернет-технологий и корпоративной сети Банка.

Операции с чеками. Банк продает дорожные чеки American Express и Tomas Cook Mastercard в долларах США и евро, а также принимает к немедленной оплате дорожные чеки American Express, Thomas Cook Mastercard в любых валютах. В 2006 году Банк стал единственным банком-агентом в Казахстане, производящим возмещение украденных или потерянных дорожных чеков American Express и Tomas Cook Mastercard.

Банк ЦентрКредит — первый в Республике Казахстан официальный представитель международной корпорации Westestern Union" по осуществлению денежных переводов для физических лиц.

Международная система денежных переводов «Western — это надежный и быстрый способ перевода денег без открытия банковского счета. Перевод отправленный «Westestern Union», можно получить уже через 5−10 минут в любом из 120 тысяч отделений системы в 188 странах мира.

По данным корпорации «Western Union», в 2006 году всех переводов в Республике Казахстан осуществлены через Банк ЦентрКредит.

В настоящее время наши клиенты могут воспользоваться услугами «Western Union» в 74 пунктах Банка и его субагентов, расположенных в 28 городах Казахстана.

Специально для компаний, имеющих обширную клиентскую базу, состоящую из частных лиц. Банк разработал новую услугу — «Быстрая выручка». Система дает возможность быстрого сбора выручки по всей территории Казахстана, а также возможность видеть всю информацию о поступающих платежах в режиме реального времени. На данный момент услугами системы пользуются более 60 юридических лиц во всех регионах Казахстана.

В 2007 году Банк вывел на рынок новую услугу «Интернет-банкинг», позволяющую клиентам управлять своими счетами через Интернет. За 6 месяцев более 500 клиентов заключили договоры с Банком, свыше 10% оборота клиентов проводится через Всемирную сеть.

" Домашний банкинг". Банк приступил к разработке системы управления счетами через Интернет для физических лиц «Домашний банкинг». Прототип системы проходит испытание в Банке.

В мае 2006 года Банк ЦентрКредит выпустил свою первую международную платежную карточку VISA. В настоящее время Банк предлагает своим клиентам дебетные карточки платежной системы «Visa International» четырех видов:

- — VISA Electron

- — VISA Classic

- — VISA Business

- — VISA Gold

- 1 января 2007 года Банком было выпущено более 8000 платежных карточек, количество транзакций по которым превысило 40 тысяч, объем платежей составил более миллиарда тенге. Установлено 15 банкоматов, 64 РOS-терминала, 23 импринтеров.

Корреспондентские отношения. Банк активно устанавливает корреспондентские отношения с местными и международными финансовыми институтами. Сотрудничество с лидирующими банками Северной Америки, Западной Европы, Японии и стран СНГ позволяет Банку расширять и разнообразить услуг в области международных расчетов, повышать эффективность проведения банковских акций и обеспечивать клиентов более выгодными условиями обслуживания.

На 1 января 2008 года корреспондентская сеть представлена следующими банками: American Express inkers Trust Company, Citibank, HSBC, Deutsche Вank, Dresdner Bank, Commerzbank, Raiffaizen Zentralbank Oesterreicn. UBS, Credit Suisse First Boston, CCF-Paris, Bank Brussels Lambert, Bank of Tokyo-Mitsubishi, Сберегательный Банк РФ, Международный Московский Банк, «Альфа-Банк», Банк «Диалог-Оптим», «Белвнешэкономбанк», «Приват-Банк» и «Парекс-Банк».

Сложившаяся в настоящее время структура корреспондентских отношений позволяет Банку с минимальными нами и в кратчайшие сроки осуществлять все виды платежных поручений в любой валюте и в любую точку мира.

В целях финансированием торговых операций по различным схемам кредитования. Банк активизирует и развивает отношения с крупнейшими финансовыми организациями.

Показателем партнерского доверия со стороны зарубежных контрагентов является организация в сентябре 2007 года синдицированного займа на сумму 11 млн. долларов США, мандат на организацию которого получил Raiffaizen Zentralbank Oesterreicn. В состав синдиката банков вошли такие широко известные финансовые институты, как Bayerische Hypo-Und Vereinsbank, Israel Discount Bank of New York, American Express Bank, Yapi ve Kredi Bankasi, Citibank Kazakhstan, HSBC Kazakhstan.

Торговое финансирование. Банк осуществляет финансирование международных торговых операций, используя современные инструменты — документарное инкассо, аккредитивы и гарантии, а также проводит форфейтинговые и факторинговые операции.

Для проведения банковских операций различного типа более чем 20 иностранных коммерческих банков открыли кредитные линии Банку на сумму более 25 млн. долларов США. Высокий профессионализм и навыки сотрудников Банка позволяют осуществлять финансирование внешнеторговых контрактов при помощи сложных схем торгового и экспортного финансирования.

В минувшем году объем операций по торговому финансированию увеличился более чем в полтора раза по сравнению с 2009 годом и составил 26,3 млн. долларов США.

Одним из основных перспективных направлений в деятельности ОАО Банк ЦентрКредит является развитие ипотечного кредитования. Актуальность сегодняшнего развития данного вида кредитования состоит в том, что традиционная схема финансирования строительства жилья в Казахстане, как часть бывшей советской системы жилищного финансирования, представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике. В условиях, когда бюджетные ассигнования на строительство нового жилья значительно сократились, объем ввода в действие новых жилых домов начал резко сокращаться.

Это вызвало необходимость реформировать существующую систему финансирования жилищного строительства — чтобы перейти от бюджетной схемы к финансированию за счет внебюджетных ресурсов (то есть за счет собственных средств заемщика и кредитных средств банков второго уровня).

Следует отметить, что еще в начале 90-х годов государством были сделаны первые попытки реформирования существующей системы финансирования жилищного строительства. В частности, в 1991 году были приняты законодательные акты: «О залоге», «Об инвестиционной деятельности», «Об ипотеке недвижимого имущества», «О государственной регистрации прав на недвижимое имущество и сделок с ним», Закон РК «О жилищных отношениях», которые создали начальную правовую основу становления и развития рыночных отношений в жилищной сфере. В 2000 году был также принят Указ Президента РК «О государственной программе новой жилищной политики и механизмах ее реализации». Программа предусматривала ряд важнейших стратегических шагов в сфере жилищной политики государства:

- — внесение изменений и дополнений в систему правовых норм, имеющих отношение к жилищной сфере;

- — реформирование системы финансирования жилищного строительства и жилищно-коммунального хозяйства;

- — демонополизация;

- — разработка комплекса мер по снижению стоимости строительства жилья и удешевления его для населения;

- — создание системы льгот участникам процесса жилищного строительства и т. д.

Но в Казахстане эти нормативно-правовые акты «не вписались» в развитие жилищного строительства. В связи с этим Национальный Банк в конце 2009 года инициировал разработку нормативной правовой базы внедрения в системы ипотечного кредитования. Была создана межведомственная рабочая группа, результатом работы которой стала утвержденная Правительством Концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в Республике Казахстан. В ней впервые были определены концептуальные основы развития системы ипотечного кредитования в стране.

К концу 2009 года в экономике Казахстана сложились позитивные тенденции, что позволило Национальному Банку начать практическую работу по внедрению системы ипотечного кредитования в новых условиях.

В рамках этой деятельности Национальным Банком в конце декабря 2009 года была создана Казахстанская ипотечная компания — по аналогии с малайзийской ипотечной компанией «Кагамас Берхад». В настоящее время единственным акционером компании является Национальный Банк, при этом предварительное согласие на участие в ее капитале дали не только крупные отечественные банки, но и международные финансовые организации (ЕБРР и МФК). Компания будет оператором вторичного рынка, и ее основной функцией станет рефинансирование банков второго уровня путем приобретения у них стандартных ипотечных кредитов и выпуска ипотечных облигаций, обеспеченных данными кредитами.

Создание такой системы долгосрочного кредитования граждан для приобретения ими жилья позволит:

- — еще более увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для большей части населения;

- — активизировать рынок жилья;

- — через механизмы ипотеки вовлечь в реальный экономический оборот недвижимость в жилищной сфере;

- — создать базу для привлечения в жилищную сферу сбережений населения и другие внебюджетные финансовые ресурсы;

- — обеспечить развитие строительного сектора;

- — оказать влияние на оживление общего экономического роста в стране.

Казахстанской ипотечной компанией совместно с представителями рабочей группы Национального Банка уже разработаны основные нормативные правовые акты, регламентирующие как деятельность компании, так и функционирование системы ипотечного кредитования в Казахстане. Документы сейчас проходят стадию согласования с банками второго уровня По отчетным данным ОАО Банк ЦентрКредит .

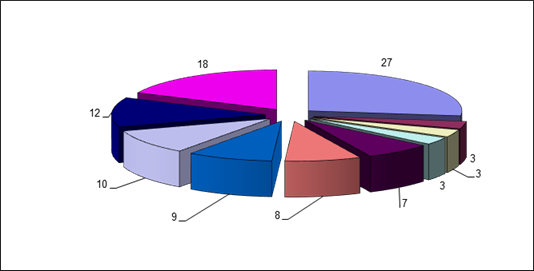

Рисунок 13. Двухуровневая система ипотечного кредитования.

Первичный рынок.

- 1 — передача денежных средств за жилье;

- 2 — передача прав собственности на жилье;

- 3 — выдача ипотечного кредита;

- 4 — залог жилья (ипотека);

- 9 — страхование заложенного имущества и жизни заемщика;

- 10 — выплата страхового возмещения в случае наступления страхового случая;

- 11 — независимая оценка заложенного имущества;

- 12 — проверка правового статуса недвижимости и регистрация ипотеки;

- 13 — обращение взыскания на заложенное имущество в случае невыполнения заемщиком своих обязательств.

Вторичный рынок.

- 5 — уступка прав требований по ипотечному кредиту;

- 6 — денежные средства за ипотечные кредиты;

- 7 — размещение ипотечных облигаций;

- 8 — денежные средства за ипотечные облигации.

Первичный рынок. На данном рынке банки второго уровня в том числе и «Банк Центр Кредит» выдают стандартные долгосрочные (на 7−10 лет) ипотечные кредиты заемщикам для улучшения жилищных условий. Процедура их выдачи на примере «Банка Центр Кредит» будет выглядеть следующим образом.

На начальном этапе заемщик подбирает себе квартиру и предварительно согласует ее возможную покупку с продавцом жилья. После этого заемщик обращается в «Банк Центр Кредит» и оформляет заявление на получение ипотечного кредита. Банк проверяет его платежеспособность по ряду критериев, соответствующих определенным стандартам.

Следует отметить, что важнейшим моментом в развитии первичного рынка ипотечных кредитов в Казахстане является стандартизация процедуры выдачи и обслуживания ипотечных кредитов во всех банках второго уровня. Если различные кредиты будут одинакового качества, а кредитный договор обретет стандартную форму, то в последующем оператору вторичного рынка Казахстанской ипотечной компании будет облегчена работа по формированию пулов ипотечных кредитов и выпуска на их основе ипотечных облигаций.

В настоящее время соответствующий нормативный документ разработан и находится на стадии согласования с банками второго уровня.

Приведем краткие расчеты максимально допустимых сумм кредита в зависимости от размера ежемесячного семейного дохода заемщика и от трех различных условий выдачи банком ипотечных кредитов. Для наглядности указанные расчеты произведены в долларах США, хотя выдача будет производиться в тенге с индексацией по инфляции.

Предположим, что «Банк Центр Кредит» выдает ипотечные кредиты на следующих условиях:

- — 1-й сценарий: срок кредита — 5 лет, ставка вознаграждения — 16,5% годовых;

- — 2-й сценарий: срок кредита — 7 лет, ставка вознаграждения — 17,5% годовых;

- — 3-й сценарий: срок кредита — 10 лет, ставка вознаграждения — 18,5% годовых.

Подытоживая результаты проведенных в таблице 19 расчетов, можно отметить, что уже сегодня основная часть населения Казахстана имеет возможность получить ипотечный кредит, размер которого будет варьироваться в зависимости от срока предоставления ссуды и платежеспособности заемщика. Если перевести указанные расчеты на цены за жилье в Алматы, можно сказать, что средней алматинской семье (с ежемесячным семейным доходом $ 200−300) вполне по силам купить двухкомнатную квартиру стоимостью от $ 7000 до 8000, что подтверждает перспективность и своевременность развития системы ипотечного кредитования в Республике Казахстан.

Вторичный рынок. На вторичном рынке Казахстанская ипотечная компания, чтобы обеспечить ликвидность банков второго уровня, инициирует покупку у этих кредитных организаций выданных ими стандартных ипотечных кредитов, формирует пул ипотечных кредитов и выпускает обеспеченные этим пулом ипотечные облигации.

- — Для того чтобы рынок ипотечных облигаций в Казахстане успешно развивался, необходимо как можно скорее решить на законодательном уровне ряд вопросов:

- — внесение изменений и дополнений в Положение об инвестиционной деятельности компаний по управлению пенсионными активами, разрешающих размещать часть пенсионных активов в ипотечные облигации;

- — внесение в действующее законодательство изменений и дополнений, связанных с выведением из конкурсной массы обеспечения по ипотечным облигациям;

- — разработка Закона «Об ипотечных облигациях», где будет прописана процедура эмиссии ипотечных облигаций, особенности их обращения, способы обеспечения исполнения обязательств по ипотечным облигациям и другие процедуры, сопровождающие процесс эмиссии ипотечных облигаций.

Работа в этом направлении уже ведется. Так, Национальной комиссией по ценным бумагам внесены необходимые изменения и дополнения, касающиеся размещения пенсионных активов в ипотечные облигации, и сейчас они находятся на стадии утверждения в Министерстве юстиции. В соответствии с ними, компаниям по управлению пенсионными активами будет разрешено размещать в ипотечные облигации не более 5% пенсионных активов.

Кроме того, Казахстанская ипотечная компания совместно с рабочей группой Национального банка и Национальной комиссией по ценным бумагам начала работу по подготовке проекта Закона РК «Об ипотечных облигациях», в рамках которого предполагается, в частности, решить вопрос о вынесе…

Минувший 2009 год стал довольно плодотворным в области сотрудничества с иностранными партнерами и дальнейшей интеграции в мировую банковскую систему. Банк поддерживает корреспондентские отношения со 137 иностранными банками в 37 государствах (The Bank of New York, Dresdner Bank AG, Union Bank of California International, Lloyds TSB Bank plc и др.).

Баланс ОАО «Центркредит» по состоянию на 01.10.09 г. представлен в приложении 6.

Организация расчетов в той или иной стране во многом обусловлена сложившимися традициями и банковскими правилами в использовании различных элементов платежной системы на основе постоянного и единообразного их применения.

Как отмечается в юридической литературе, область, с которой имеет отношение буквально каждый хозорган и от которой зависит четкая работа всего хозяйственного механизма, регламентируется нормативными актами Центрального Банка Казахстане.