Деятельность российских коммерческих банков

Вывод: на основании данных построенной корреляционной таблицы можно сказать, что с увеличением вложений в ценные бумаги, в преобладающем большинстве случаев, прибыль также увеличивается, что свидетельствует о наличии прямой корреляционной связи между указанными признаками. Вывод: на основании данных построенной аналитической группировки можно сказать, что с увеличением суммы вложения банками… Читать ещё >

Деятельность российских коммерческих банков (реферат, курсовая, диплом, контрольная)

Имеются следующие выборочные данные о деятельности российских коммерческих банков с ценными бумагами (выборка 2%-ная механическая), млн. руб.:

Таблица 1. Выборочные данные о деятельности российских коммерческих банков

№ банка п/п. | Объём вложений в ценные бумаги. | Прибыль. |

ЗАДАНИЕ 1

По исходным данным:

- 1. Построить статистический ряд распределения предприятий по признаку — объём вложений в ценные бумаги, образовав шесть групп с равными интервалами.

- 2. Построить графики полученного ряда распределения. Графически определите значения моды и медианы.

- 3. Рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

- 4. Вычислить среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объясните причину их расхождения.

Сделать выводы по результатам выполнения задания.

Решение:

1. Построение статистического ряда распределения банков

Сначала определяем длину интервала или шаг интервала по формуле:

.

где и — максимальное и минимальное значения ряда распределения;

— число групп в группировке (из условия =6).

Затем определим нижнюю и верхнюю интервальные границы для каждой группы:

Таблица 2. Интервальный ряд распределения банков по сумме вложения в ценные бумаги.

Диапазон группы. | Число банков в группе. | Накопленная частность группы, %. |

500−1000. | 6,67. | |

1000−1500. | ||

1500−2000. | 66,67. | |

2000;2500. | 83,33. | |

2500−3000. | 93,33. | |

3000−3500. | ||

Итого. |

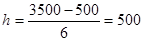

2. Построение графиков полученного ряда распределения. Графическое определение значения моды и медианы.

Мода (М) это такое значение, которое соответствует максимальной ординате эмпирической кривой распределения.

Исходя из диаграммы Мо = 1750 млн руб.

Медиана (Ме) серединное значение ранжированного ряда вариантов значений признака.

Исходя из диаграммы Ме= 1600 млн руб.

3. Расчет характеристики интервального ряда распределения

Для расчета показателей вариации построим вспомогательную таблицу:

Таблица 3. Промежуточные расчеты.

500−1000. | |||||||

1000−1500. | |||||||

1500−2000. | |||||||

2000;2500. | |||||||

2500−3000. | |||||||

3000−3500. | |||||||

ИТОГО. | Х. | Х. | Х. |

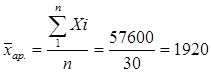

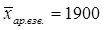

а) Средняя арифметическая для интервального ряда:

млн. руб.

б) Среднее квадратическое отклонение:

млн руб.

в) Коэффициент вариации.

Вывод: анализ полученных данных говорит о том, что сумма вложений в ценные бумаги в каждом из рассматриваемых банках в среднем отличается от средней суммы вложения на 607,6 млн руб.

Значение коэффициента вариации равное 32% не превышает 33%, а следовательно вариация сумм вложений в ценные бумаги не велика, а найденная средняя величина вложения в ценные бумаги равная 1900 млн руб. может представлять всю исследуемую совокупность и является ее типичной надежной характеристикой, а вся совокупность банков может считаться однородной по сумме вложения в ценные бумаги.

Рассчитаем моду и медиану интервального ряда распределения.

Мода (М) — наиболее часто встречающееся значение признака.

Мода для интервального ряда распределения с равными интервалами определяется по формуле:

.

где — нижняя граница модального интервала;

- — верхняя граница модального интервала;

- — частота модального интервала;

- — частота интервала, предшествующего модальному;

- — частота интервала, следующего за модальным.

Первоначально по наибольшей частоте признака определим модальный интервал. Наибольшее число банков в группе — 14 — сумма вложений в ценные бумаги в интервале 1500−2000 млн руб., который и является модальным.

Подставляем данные в формулу:

млн. руб.

Из расчета видно, что наиболее часто встречающимся значением суммы вложений в ценные бумаги, равно 1763,16 млн руб.

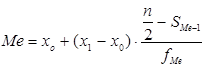

Медиана (Ме) — значение признака, приходящееся на середину ранжированного ряда.

Медиана для интервального ряда распределения с равными интервалами определяется по следующей формуле:

.

где — нижняя граница медианного интервала;

- — верхняя граница медианного интервала;

- — накопленная частота интервала, предшествующего медианному;

- — частота медианного интервала.

Определяем медианный интервал, в котором находится порядковый номер медианы. Для этого подсчитаем сумму частот накопленным итогом до числа, превышающего половину объема совокупности (30/2=15). Полученные данные заносим в таблицу 4.

Таблица 4.

Выручка от продажи продукции, млн.руб. | Число предприятий, ед. | Накопленные частоты. |

|

|

|

|

|

|

ИТОГО. |

Медианный интервал: 1500−2000; т.к. накопленная частота именно в этом интервале впервые превысила величину, равную половине объема ряда распределения (15).

Подставим данные в формулу:

млн. руб.

Т.о., половина банков имеют сумму вложения в ценные бумаги до 1821,43 млн руб., а у другой половины выше 1821,43 млн руб.

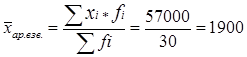

4. Вычисляем среднюю арифметическую по исходным данным

распределение выборка ценный вложение.

млн.руб.

млн.руб.

Средняя арифметическая простая применяется тогда, когда имеются несгруппированные индивидуальные значения признака, т. е. она показывает среднее значение.

При расчете средней арифметической в интервальных рядах распределения принимаются середины интервалов, в результате образуется дискретный ряд, т. е. делается предположение о равномерности, распределения единиц признака внутри группы. Однако ошибка будет тем меньше, чем уже интервал и чем больше единиц в интервале.

Более точное значение млн. руб., т.к. это значение рассчитывается по всей совокупности данных.

ЗАДАНИЕ 2.

По исходным данным:

- 1. Установить наличие и характер связи между признаками — вложения в ценные бумаги и прибыль методами:

- а) аналитической группировки;

- б) корреляционной таблицы.

- 2. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделать выводы по результатам выполнения задания.

Решение:

- 1. Установим наличие и характер связи между признаками методами:

- а) аналитической группировки:

Составим вспомогательную таблицу для построения аналитической группировки:

Таблица 5. Рабочая таблица.

№ гр. | Группы банков по сумме вложений в ценные бумаги. | № банка. | Сумма вложения в ценные бумаги, млн. руб., Х. | Прибыль, млн. руб., Y. |

500−1000. | ||||

Итого. | ||||

| 1000−1500. | |||

Итого. | ||||

1500−2000. | ||||

Итого. | ||||

2000;2500. | ||||

Итого. | ||||

2500−3000. | ||||

Итого. | ||||

3000−3500. | ||||

Итого. | ||||

Всего. |

а) Построим теперь аналитическую группировку:

Таблица 6. Аналитическая группировка, зависимость прибыли от суммы вложения в ценные бумаги в различных банках

№ группы. | Суммы вложения в ценные бумаги, млн. руб.,. | Средняя сумма вложения в ценные бумаги, млн. руб.,. | Число банков, ед.,. | Средняя прибыль, млн. руб.,. |

500−1000. | ||||

1000−1500. | ||||

1500−2000. | 158,14. | |||

2000;2500. | ||||

2500−3000. | ||||

3000−3500. | ||||

Итого. |

Вывод: на основании данных построенной аналитической группировки можно сказать, что с увеличением суммы вложения банками в ценные бумаги средняя прибыль банков также увеличивается, что свидетельствует о наличии прямой связи между указанными признаками.

б) Сначала строим другой интервальный ряд распределения, где у — прибыль.

Таблица 7. Вспомогательная таблица для расчета.

Прибыль, млн. руб., у. | Число банков. |

100−128,33. | |

128,33−156,66. | |

156,66−184,99. | |

184,99−213,32. | |

213,32−241,65. | |

241,65−270. | |

ИТОГО. |

Таблица 8. Корреляционная таблица, характеризующая наличие связи между выручкой от продажи продукции и чистой прибылью

Сумма вложений в ценные бумаги, млн. руб. | Прибыль, млн. руб. | Итого. | |||||

100−128,33. | 128,33−156,66. | 156,66−184,99. | 184,99−213,32. | 213,32−241,65. | 241,65−270. | ||

500−1000. | |||||||

1000−1500. | |||||||

1500−2000. | |||||||

2000;2500. | |||||||

2500−3000. | |||||||

3000−3500. | |||||||

Итого. |

Вывод: на основании данных построенной корреляционной таблицы можно сказать, что с увеличением вложений в ценные бумаги, в преобладающем большинстве случаев, прибыль также увеличивается, что свидетельствует о наличии прямой корреляционной связи между указанными признаками.

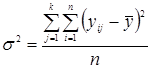

- 2. Измерим тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения

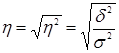

- — Эмпирический коэффициент детерминации () определяется как доля межгрупповой дисперсии в общей дисперсии, характеризует силу влияния факторного (группировочного) признака на результативный.

— Эмпирическое корреляционное отношение характеризует тесноту связи; рассчитывается как корень квадратный из эмпирического коэффициента детерминации.

Оба показателя находятся в пределах от 0 до 1. При этом чем ближе показатели к единице, тем связь между изучаемыми признаками теснее.

- 0 — связь отсутствует;

- 1 — связь функциональная.

Для оценки тесноты связи с помощью корреляционного отношения можно воспользоваться шкалой американского ученого Чеддока:

- 0,1−0,3 — связь слабая;

- 0,3−0,5 — связь умеренная;

- 0,5−0,7 — связь заметная;

- 0,7−0,9 — связь тесная;

- 0,9−0,99 — связь весьма тесная.

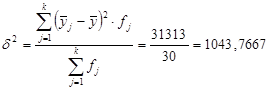

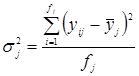

Таблица 9. Вспомогательная таблица для расчета межгрупповой дисперсии.

№ гр. | Сумма вложений в ценные бумаги, млн. руб.,. | Число банков, ед.,. | Прибыль, млн. руб. |  f. | |

в среднем на 1 банк. | |||||

500−1000. | 100;132. | ||||

1000−1500. | 139;137;125:159. | ||||

1500−2000. | 110;141;140;169;179;170;118;156;172;168;176;174;175;164. | 158,14. | |||

2000;2500. | 180;166;208;196;200. | ||||

2500−3000. | 227;222;217. | ||||

3000−3500. | 270;210. | ||||

ИТОГО. | =170. |

; .

(4900+1444+961+1089+2025+121+3600+841+900+1+81+2704+196+4+4++36+16+25+36+100+16+1444+676+900+3249+2704+2209+10 000+1600)/30 = =1395,7333.

Используя шкалу Чеддока, можно сделать вывод, что связь между суммой вложения банками в ценные бумаги и прибылью тесная.

ЗАДАНИЕ 3.

По результатам выполнения задания 1 с вероятностью 0,954 определить:

- 1. Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находиться средняя величина вложений в генеральной совокупности.

- 2. Ошибку выборки доли банков с вложениями средств в ценные бумаги 2500 и более млн. руб. и границы, в которых будет находиться генеральная доля.

Решение:

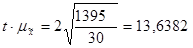

1. Определяем ошибку выборки средней величины вложения средств банками в ценные бумаги и границы.

Средняя ошибка выборки для средней величины признака рассчитывается по следующей формуле:

При уровне вероятности Ф (t) = 0,954 коэффициент кратности средней ошибки выборки t = 2,00.

=млн. руб.

1886,3618 млн руб. 1913,6382 млн руб.

С вероятностью 0,954 можно утверждать, что средняя величина вложения средств банками в ценные бумаги генеральной совокупности будет находиться в пределах от 1886,3618 млн руб. до 1913,6382 млн руб.

2. Определяем ошибку выборки доли банков с вложениями средств в ценные бумаги и границы

Доля единиц, обладающих альтернативной изменчивостью признака:

Расчет предельной ошибки выборки для доли единиц, обладающих альтернативной изменчивостью признака (для повторного отбора):

- 0,1361

- 0,0306‹p ‹ 0,3028

С вероятностью 0,954 можно утверждать, что доля доли банков с вложениями средств в ценные бумаги 2500 и более млн. руб. будет находиться в пределах от 0,0306 до 0,3028.

ЗАДАНИЕ 4.

По организации имеются следующие данные, млн.руб.:

Таблица 10. Исходные данные.

Вид продукции. | Прибыль от продажи продукции, млн руб. | Изменение рентабельности в отчетном периоде по сравнению с базисным (+,-),%. | |

Базисный период. | Отчетный период. | ||

А. | 1,0. | 1,4. | +12. |

Б. | 1,2. | 1,0. | — 2. |

В. | 0,8. | 1,3. | +10. |

Определить:

- 1. Общий индекс рентабельности реализованной продукции.

- 2. Абсолютное изменение прибыли от продажи продукции в результате изменения рентабельности.

Сделать выводы.

Решение:

1. Рассчитываем общий индекс рентабельности реализованной продукции:

Следовательно, общий прирост рентабельности отчётного периода по отношению к базисному по всем трём видам продукции составил 7,5%.

- 2. Определим абсолютное изменение прибыли от продажи продукции в результате изменения рентабельности:

- (1,4+1,0+1,3)-(1,0+1,2+0,8)=0,7 млн руб.

Вследствие изменения рентабельности производства всех видов продукции, предприятие получило на 0,7 млн руб. больше прибыль по сравнению с базисным периодом.