Имущественное страхование.

Его виды и особенности

Правилами имущественного страхования нередко устанавливают условия дополнительной компенсации убытков, которые могут возникнуть в результате наступления страхового случая. Так, убытки у страхователя могут возникнуть от потери доходов, которые не получены из-за повреждения (утраты) имущества или от производства непредвиденных платежей в связи с обстоятельствами страхового события. Например… Читать ещё >

Имущественное страхование. Его виды и особенности (реферат, курсовая, диплом, контрольная)

Особенности условий страхования имущества промышленных предприятии, кооперативных и общественных организации. Особенности транспортного страхование грузов. Особенности страхования строений, принадлежащих гражданам.

Имущественное страхование, согласно ст. 4 Закона Российской Федерации «О страховании», представляет собой систему отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного интереса связана с владением, пользованием или распоряжением имуществом. В страховой практике к имущественному страхованию относят любое страхование, не связанное с причинением вреда личности застрахованного: увечьем, травмой, смертью, заболеванием или каким-либо иным личностным обстоятельством — достижением пенсионного возраста, дожитием до определенного срока, лечением и т. п.

Под имуществом следует понимать не только конкретный предмет или объект (строение, автомобиль, насаждение, животное и т. д.), но и группу объектов (например, газопровод, груз, сумму денежных средств). Различают имущество движимое (все, что может быть перемещено с места на место) и недвижимое (земля и все то, что с ней связано: здания, сооружения, насаждения и т. п., — что не может быть перемещено).

Для целей страхования принято классифицировать имущество по видам хозяйствующих объектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий и фермерских хозяйств, имущество граждан.

Имущественным страхованием (комплексно или в отдельности) могут возмещаться:

- * полная стоимость поврежденного или утраченного в результате страхового случая имущества или расходы постановлению поврежденного имущества либо часть стоимости (расходов);

- * доходы (или часть их), которые не получены страхователем из-за повреждения или утраты имущества в результате страхового случая.

Полной гибелью имущества принято считать такое состояние поврежденного имущества, когда затраты на его восстановление превышают действительную стоимость имущества. По некоторым видам имущественного страхования выделяют также полную фактическую гибель, когда имущество полностью уничтожено и (или) безвозвратно утрачено для страхователя, а также полную конструктивную гибель.

Самолет или автомобиль признаются погибшими (уничтоженными), если в результате страхового случая они полностью утратили свои качества и не могут быть восстановлены для использования по назначению путем обычного ремонта, принятого в технологии ремонта летательных аппаратов и в автообслуживании. Повреждением имущества считается такое его состояние, когда оно может быть приведено в состояние для использования по назначению путем обычного ремонта. Пропажа имущества — это его исключение (выбытие) из владения страхователя, утрата его владельцем по каким-либо причинам, когда отсутствуют признаки гибели или уничтожения. Имущество может пропасть без вести и вследствие похищения (например, судно считается пропавшим без вести, когда о нем не поступило никаких сведений в течение трех месяцев).

Следует подчеркнуть, что не все случаи пропажи, утраты и похищения покрываются страхованием. Это происходит только при условии, что указанные обстоятельства отвечают требованиям страхового случая — вероятности и случайности его наступления. Безусловно, покрытия страхованием не происходит в том случае, если повреждение или пропажа застрахованного имущества произошли в результате умышленных действий страхователя или выгодоприобретателя.

Отметим еще одну принципиальную особенность имущественного страхования. Особенность эта отражена в ст. 21 Закона «О страховании». Дело в том, что констатация факта повреждения, гибели (уничтожения) или пропажи имущества еще не является основанием для возникновения обязательств страховщика по выплате страхового возмещения. Для этого необходимо также наличие определенных экономических и юридических последствий повреждения, гибели или пропажи имущества для страхователя. Таким последствием, учитываемым в страховании, является убыток. Именно убыток является тем имущественным интересом, в связи с которым проводится имущественное страхование. Если в результате наступления страхового события застрахованное имущество будет повреждено, но у страхователя не возникнет убытка, считается, что страховой случай не наступил. В такой ситуации отсутствует главный элемент страхования — не нарушен имущественный интерес страхователя, а значит, нет страховой защиты и соответственно страховой выплаты.

Страховщик также освобождается от выплаты соответствующей компенсации убытка по договору, если страхователь получил ее полностью или частично от лица, виновного в данном страховом случае.

Конкретные страховые случаи, которые оговариваются в договоре страхования того или иного имущества, определяются характером страхового риска — предполагаемым событием, которое может навредить имущественным интересам страхователя. Характер страхового риска устанавливается соглашением страхователя и страховщика.

Правилами имущественного страхования нередко устанавливают условия дополнительной компенсации убытков, которые могут возникнуть в результате наступления страхового случая. Так, убытки у страхователя могут возникнуть от потери доходов, которые не получены из-за повреждения (утраты) имущества или от производства непредвиденных платежей в связи с обстоятельствами страхового события. Например, в результате пожара могут возникнуть убытки от потери арендной платы или причинения пожаром ущерба имуществу других лиц, могут возникнуть убытки от простоя в производстве, торговле, оказании услуг. Однако такие условия о дополнительной компенсации убытков применяются только по специальному соглашению сторон и с отдельным указанием их в полисе (оговоркой) либо путем заключения отдельного договора.

При заключении договора имущественного страхования оговариваются также обстоятельства, которые не покрываются данным страхованием. Так, страховщики не компенсируют убытки, возникшие, например, вследствие:

- * умысла или грубой неосторожности страхователя, его выгодоприобретателя;

- * дефектов в имуществе, которые были известны страхователю до заключения договора;

- * самовозгорания, гниения, коррозии и других естественных повреждений свойств имущества;

- * всякого рода военных действий, различного рода гражданских волнений;

- * конфискации, реквизиции, ареста, распоряжения властей;

- * действия и последствий ядерной энергии.

Страховое возмещение в принципе является частичной компенсацией убытка. Статья 10 Закона «О страховании» устанавливает, что страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Страховое возмещение определяется путем расчета убытка, производимого на основании заявления страхователя и страхового акта (аварийного сертификата). Страховой акт составляется страховщиком или уполномоченным им лицом. При необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков, медицинских учреждений и других предприятий, учреждений и организаций, располагающих информацией об обстоятельствах страхового случая. Статья 20 Закона «О страховании» обязывает предприятия и организации сообщать страховщикам по их запросам сведения, связанные со страховым случаем, включая сведения, составляющие коммерческую тайну. При этом страховщики несут ответственность за их разглашение в любой форме, за исключением случаев, предусмотренных законодательством РФ. Страховщик также вправе самостоятельно проводить так называемое страховое расследование убытка, а также поручать эту работу специальным организациям.

При полной гибели, уничтожении или пропаже имущества размер возмещения определяется исходя из стоимости имущества, указанной в договоре, за вычетом стоимости остатков, годных в производство или к реализации. При частичном повреждении имущества возмещение выплачивается в размере затрат на его восстановление либо в размере определенной части стоимости по страховому договору, если имущество не будет восстанавливаться. Убытки, возникшие в связи с дополнительными затратами, например, затратами по приведению поврежденного имущества в порядок после страхового случая (уборка, демонтаж и др.), компенсируются страхованием, если это специально предусмотрено в договоре.

Законом «О страховании» устанавливается предельный размер страховой суммы — она не может превышать действительной стоимости имущества на момент заключения договора (ст. 10 Закона). Такая стоимость, зафиксированная в договоре, именуется страховой стоимостью имущества. Если страховая сумма, определенная договором страхования, будет превышать страховую стоимость имущества, то договор считается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

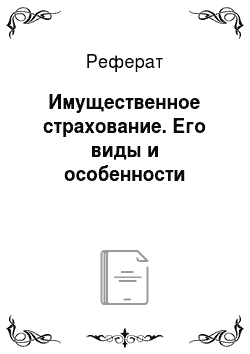

На основании указанной нормы в правилах имущественного страхования страховщики нередко устанавливают выплату по принципу пропорциональной (долевой) системы страхового обеспечения. При этой системе страховое возмещение выплачивается в размере такой части ущерба (убытка), какую страховая сумма по договору составляет по отношению к страховой стоимости имущества. Другими словами, когда страховая сумма ниже страховой (действительной) стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества. Например, если СВ — страховое возмещение; S — страховая сумма по договору; ФУ — фактический убыток; ДС — действительная стоимость, то.

Кроме пропорциональной системы страхового обеспечения страховая практика применяет также и другие системы обеспечения (по принципу первого риска, по принципу предельной ответственности).

Итак, размер страховых взносов определяется исходя из тарифов и размера страховой суммы. При страховании на срок более одного года страховой взнос (SV) рассчитывается по формуле где S — страховая сумма; Т — тарифная ставка в процентах; п — срок страхования в месяцах (неполный месяц принимается за полный).

Ориентировочные (условные) ставки страховых платежей по некоторым видам страховых событий в процентах от страховой суммы приведены в таблице Ставки страховых платежей по страхованию имущества и имущественных интересов (условные).

Страховое событие. | Ставка, %. |

Пожар (распространение огня) для зданий, жилых домов, хозяйственных и иных построек (сооружений): | 1,00. |

* деревянных. | 1,20. |

* без противопожарных средств и систем. | 1,50. |

* хранилищ топлива и воспламеняющихся веществ. | 1,75. |

Землетрясение, обвал, оползень, сель для зданий, сооружений, хозяйственных и иных построек: | 0,35. |

* в зонах повышенной сейсмичности. | 1,0. |

* с износом более 50%. | 0,5. |

Буря, вихрь, ураган, шторм, смерч: | 0,4. |

* для зданий, сооружений, хозяйственных и иных построек с износом более 50%. | 0,5. |

Наводнение, ливень, паводок, град: | 0,4. |

* для имущества, находящегося в полуподвальных и подвальных помещениях. | 0,65. |

Аварии водопроводных, отопительных, противопожарных и канализационных систем: | 0,4. |

* для имущества на I—II этажах зданий, жилых домов и т. д. | 0,5. |

* для имущества в полуподвальных и подвальных помещениях. | 0,65. |

* для систем с износом более 50%. | 0,7. |

Столкновение, наезд (удар), падение, опрокидывание: | 7,0. |

* для средств транспорта с износом более 50%. | 7,5. |

Проникновение воды из соседних (чужих) помещений: | 0,35. |

* для имущества, находящегося в полуподвальных и подвальных помещениях. | 0,55. |

Кража со взломом, похищение грабежом, разбоем. | 2,6. |

Злоумышленные действия третьих лиц. | 3,6. |

Договор страхования заключается на срок до одного года, если стороны не согласуют иной срок. Срок страхования во всех случаях определяется в полных месяцах. При страховании на срок менее одного года страховой взнос уплачивается в следующем проценте от годового размера взноса:

Срок страхования. | Процент от взноса. |

до 2-х месяцев. | |

3 месяца. | |

4 месяца. | |

5 месяцев. | |

6 месяцев. | |

7 месяцев. | |

8 месяцев. | |

9 месяцев. | |

10 месяцев. | |

11 месяцев. |

Если имущество было застраховано не в полной стоимости либо на момент наступления страхового случая окажется, что страховая сумма установлена по договору меньше действительной стоимости пострадавшего имущества, то страховая выплата уменьшается в доле, пропорциональной отношению страховой суммы к действительной стоимости имущества.

где СВ — подлежащее выплате страховое вознаграждение; S — страховая сумма по договору; ДСИ — действительная стоимость имущества; ФУ — фактический размер компенсируемого убытка; Ф — франшиза (при ее отсутствии — равна нулю).

Особенности условии страхования имущества промышленных предприятии, кооперативных и общественных организации.

Имущество в целях страхования принято классифицировать по видам хозяйствующих субъектов, которым оно принадлежит: это имущество промышленных предприятий, имущество сельскохозяйственных предприятий и фермерских хозяйств, имущество граждан.

Страхование осуществляется по двум видам договоров — основному и дополнительному. По основному договору страхуется все имущество, принадлежащее страхователю. По дополнительному договору подлежит страхованию лишь имущество, принятое организациями на комиссию, хранение, для переработки, ремонта и т. п. Дополнительный договор страхования может быть заключен только при наличии основного договора.

Не могут быть застрахованы строения, сооружения и другое имущество, находящееся в зоне, которой угрожают обвалы, оползни, наводнения и другие стихийные бедствия с момента объявления в установленном порядке о такой угрозе. Кроме того, на страхование не принимаются дамбы и другие земляные сооружения, плотины (если они не являются частью предприятия), водоемы, колодцы, силосные ямы, мосты, тротуары, мостовые, асфальтированные дороги, площадки для стоянки автотранспорта, ирригационные и мелиоративные сооружения.

Правила страхования имущества общественных организаций предусматривают возможность застраховать его от уничтожения или повреждения в результате умышленных неправомерных действий третьих лиц, а также на случай уничтожения (повреждения) в результате радиоактивного загрязнения.

Договор страхования имущества, принадлежащего предприятию, организации, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений — не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

- * для основных фондов максимальный — балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

- * для оборотных фондов — фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

- * незавершенное строительство — в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

Система ставок страховых платежей предусматривает их дифференциацию. В частности, в страховании имущества государственных предприятий ставки дифференцированы по отраслевой принадлежности страхователей. Правилами страхования имущества других организаций предусмотрены ставки, дифференцированные по видам организаций и видам имущества.

Пониженные ставки (0,10—0,15%) применяются, когда предприятие или организация застрахует все свое имущество. Если же заключается договор страхования части имущества (выборочное страхование), то ставки платежей будут значительно выше.

Предприятие, заключая договор, вправе оговорить собственное участие в возмещении ущерба (франшизу). В зависимости от размера франшизы и общей страховой суммы определяется скидка со страховых платежей с использованием таблицы скидок.

Государственным, коммерческим и общественным организациям и предприятиям, которые страховали имущество в полной стоимости и в течение трех и более лет не получали страховое возмещение, исчисленная по ставкам годовая сумма страховых платежей уменьшается в размере, соответствующем длительности безубыточного периода. Страхователям, содержащим свое имущество в соответствии с нормативами пожарной безопасности также представляется скидка с суммы исчисленных платежей.

Особенности и правила страхования имущества сельскохозяйственных предприятии и фермерских хозяйств.

Страхование имущества сельскохозяйственных предприятий и фермерских хозяйств — вид добровольного, как правило, комбинированного страхования имущества колхозов, совхозов, товариществ по обработке земли, иных сельскохозяйственных предприятий, фермерских и крестьянских хозяйств. На страхование принимаются:

- * здания, сооружения, машины и механизмы производственного и подсобного назначения, продукция (в том числе собственного производства), сырье, инвентарь, материалы, многолетние насаждения;

- * транспортные средства и механизмы;

- * урожай сельскохозяйственных культур (кроме сенокосов, если договором не предусмотрено иное);

- * крупный рогатый скот, овцы, козы — в возрасте от 6 месяцев; лошади, верблюды, мулы, олени — в возрасте от 1 года; свиньи, кролики — в возрасте от 4 месяцев; пушные звери — в возрасте от 6 месяцев; домашняя птица, семьи пчел.

С согласия страховщика на страхование может быть принято и другое имущество, находящееся во владении, пользовании и распоряжении страхователя.

Не принимаются на страхование:

- * здания, сооружения и другое имущество, находящееся в нерабочем, аварийном состоянии;

- * больные животные, животные в местностях, где установлен карантин;

- * драгоценные металлы, полудрагоценные и драгоценные камни и изделия из них;

- * произведения искусства, редкие, уникальные изделия;

- * рукописи, планы, чертежи, рисунки, фотографии, образцы, макеты, модели и формы;

- * облигации, акции и другие ценные бумаги, всякого рода документы, марки, монеты и бумажные деньги, деловые книги;

- * взрывчатые вещества;

- * имущество, находящееся в зонах повышенной опасности.

Стоимость зданий, сооружений, машин и механизмов производственного и подсобного назначения, продукции, сырья, инвентаря, материалов, многолетних насаждений, транспортных средств и механизмов, а также сельскохозяйственных животных, домашней птицы, кроликов, пушных зверей и семей пчел определяется по балансу сельскохозяйственного предприятия на последнюю отчетную дату начала страхования.

Стоимость урожая сельскохозяйственных культур может определяться одним из следующих способов:

- 1. из средней урожайности (с 1 га) и средних закупочных цен за последние пять лет в расчете на площадь, которая была занята подлежащими страхованию культурами в предыдущем году. В этом случае стоимость урожая определяется по каждой культуре и группе культур: озимые зерновые; яровые зерновые и зернобобовые; технические; картофель, овощи и бахчевые; кормовые; плодовые многолетние насаждения и питомники.

- 2. Из среднего дохода от урожая за последние пять лет в расчете на общую площадь под всеми культурами, подлежащими страхованию.

Страховые взносы исчисляются по каждой группе имущества в соответствии с установленными для них страховыми суммами и тарифами (ставками) страховщика.

Ориентировочные (условные) ставки страховых платежей по страхованию имущества фермерских хозяйств и сельскохозяйственных предприятий в % от страховой суммы даны в таблице 2.

Таблица 2. Ориентировочные (условные) тарифы по страхованию имущества фермерских хозяйств, сельскохозяйственных предприятий (фермерских хозяйств, колхозов, совхозов и др.) (% от страховой суммы).

Виды страхования. | Фермерские хозяйства. | Сельскохозяйственные предприятия. | ||

По основному договору. | Выборочное страхование. | По основному договору. | Выборочное страхование. | |

1. Домашнее имущество. | 1.5. | 2,0. | ||

2. Здания, сооружения производственного и хозяйственного назначения. | 2,0. | 2,5. | 0,5. | 1,0. |

3. Транспортные средства (автомобили и тракторы). | 2,0. | 4,0. | 2,0. | 1,5. |

* с ответственностью за угон и разукомплектование. | 2,5. | 4,5. | 2,5. | 4,0. |

4. Сельхозтехника и инвентарь. | 1,0. | 1,5. | 1,0. | 1,5. |

5. Урожай сельхозкультур: | ||||

* озимые. | 8,5. | 9,5. | 10,0. | 11,0. |

* пшеница и т. д. | 7,0. | 8.0. | 8,0. | 9,0. |

6. Сельскохозяйственные животные: | ||||

* лошади и т. д. | 4,0. | 5,0. | 4,5. | 5,0. |

* домашняя птица. | 4,0. | 5,0. | 4,5. | 5,5. |

7. Сельхозпродукция. | ||||

* с ответственностью за кражу. | 20,0. | 20,0. | 20,0. | 20,0. |