Анализ финансового состояния фирмы

В целом, тенденция к увеличению доли работающих активов заслуживает положительной оценки, тем не менее, одновременно следует учитывать возможное увеличение рисков банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный риск, валютный риск, инвестиционный риск, рыночный риск и др.). РО — обязательные резервы банка Основной и наиболее стабильной… Читать ещё >

Анализ финансового состояния фирмы (реферат, курсовая, диплом, контрольная)

Определение значений и динамики нормативов ликвидности активов банка (производится по данным ф.№ 135).

На данном этапе оцениваются сами значения нормативов Н2, Н3, Н4, а также динамика и состояние их расчетных частей.

Таблица 7. Нормативы ликвидности банка.

Наименование показателя. | Значение показателя. | Рекомендуемое значение. | |||

01.01.07. | 01.04.07. | 01.07.07. | 01.10.07. | ||

Н2. | 106,60%. | 41,90%. | 57,40%. | 48,90%. | ?15%. |

Н3. | 118,80%. | 59,20%. | 73,30%. | 60,50%. | ?50%. |

Н4. | 80,20%. | 96,10%. | 81,70%. | 82,20%. | ?120%. |

Н5. | 29,77%. | 19,32%. | 17,68%. | 14,91%. | ?20%. |

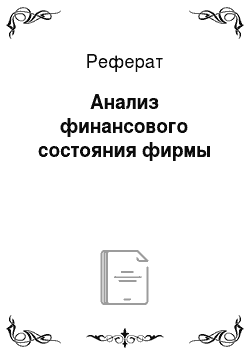

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

15%,.

Где ЛАМ — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

ОВМ — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

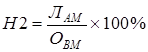

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

50%,.

Где Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. ОВТ — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

120%, где КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

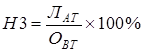

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по следующей формуле:

20%,.

Где, А — общая сумма всех активов.

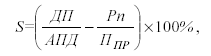

РО — обязательные резервы банка Основной и наиболее стабильной составляющей чистой прибыли коммерческого банка является чистая процентная маржа (ПМЧ), дающая возможность определить эффективность использования платных ресурсов в размещаемых под процент активах. Процентную маржу можно определить следующим образом:

Дп — процентные доходы банка = 37 291 517.

Рп — процентные расходы банка = 12 238 884.

ПП — процентная прибыль = 25 052 633 (Дп-Рп) АПД — активы, приносящие доход = 1 068 353 266.

Спрэд (S) — это разница между чувствительными к изменению процентной ставки активами и чувствительными пассивами, т. е. между средним уровнем процента, полученного по активным операциям, и средним уровнем процента, выплачиваемого по пассивным операциям. Его можно определить так:

СПРЭД 2007=.

СПРЭД 2006=.

Таблица 8. Анализ структуры и динамики активов банка по уровню доходности.

Наименование статьи. | Сумма, в тыс. руб. | Структура, в %. | ||

01.10.06. | 01.10.07. | 01.10.06. | 01.10.07. | |

Активы, приносящие доход («работающие» активы (РА)), всего, в т. ч. | ||||

Вложения банка ценные бумаги. | 25,7. | 24,6. | ||

Кредиты предоставленные. | 74,3. | 75,4. |

В анализируемом периоде произошло увеличение работающих активов с 728 912 860 руб. на 1.10.2006 до 1 068 353 266 руб. на 1.10.2007. Темп роста за весь анализируемый период составил 46,56% (1 068 353 266/728 912 860). Такое увеличение показателя было вызвано ростом доли предоставленных кредитов в работающих активах. Темп роста данной статьи составил 48,1% (805 751 724/543840876). Удельный вес кредитов в портфеле активов в среднем за анализируемый период составлял 70 — 76%, что, в целом, соответствует рекомендуемому значению в 40%-65%.

В целом, тенденция к увеличению доли работающих активов заслуживает положительной оценки, тем не менее, одновременно следует учитывать возможное увеличение рисков банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный риск, валютный риск, инвестиционный риск, рыночный риск и др.).

В целом, говоря о результативности анализа структуры активов по степени доходности, следует отметить, что идеальной структурой активов банка по уровню доходности является структура, представленная следующим образом: величина неработающих активов стремиться к 0%; величина работающих активов — к 100%.

Таблица 9. Показатели доходности портфеля активов банка

Наименование показателя. | Значение показателя. | Рекомендуемое значение. | |

01.10.06. | 01.10.07. | ||

К1=РАґ100%/СК. | 209,62%. | 90,42%. | |

К2=РАґ100%/ПС. | 64,00%. | 140,05%. | ?100%. |

К3=РАґ100%/ЗС. | 139,72%. | 198,66%. | |

К4=НРАґ100%/ ПСВОСТР | 64%. | 57%. | 40−50%. |

К5=КАґ100%/ ПСВОСТР | 11,9%. | 28,7%. | 20−30%. |

К6=РВПґ100%/НРА. | 14,35%. | 26,45%. | |

Да = Д/А. | 48,40%. | 38,30%. | |

Дра = Д/РА. | 69,57%. | 45,26%. |

Доходность активов рассчитывается по формуле:

Да=Прибыль/Средние суммарные активы*100.

Средняя ставка обслуживания пассивов рассчитывается по формуле Рп=Расходы/средние пассивы-нетто*100.

Разница между Да и Рп составляет среднюю маржу доходности банка.

В нашем случае:

1 год. | 2 год. | |

Доходность активов. | 20,720 793. | 26,5 744 524. |

Средняя ставка обслуживания пассивов. | 23,66 133. | 24,5 282 647. |

Средняя маржа доходности банка. | — 2,34 534. | 2,4 618 762. |

Это означает, что каждый рубль актива стал приносить банку прибыли на 2,04 рублей больше, чем на начало анализируемого периода. При этом средняя стоимость активов возросла, но стоимость обслуживания пассивов росла быстрее.

С экономической точки зрения отрицательные доходности конечно же выгодны банку, поскольку чем ниже ставки по депозитам, тем меньше издержки банка и выше его маржа. Однако в долгосрочном плане такая стратегия банка может привести к оттоку клиентов.

Таблица 10. Уровень достаточности капитала, величины резервов на покрытие сомнительных ссуд и иных активов на 01.01.2008 года.

NN. | Наименование показателя | Данные на отчетную дату | Данные на соответствующую отчетную дату прошл… | 468 825. | 283 921. |

Прибыль (убыток) за отчетный период. | 441 961. | 270 460. | |||

Всего источников собственных средств. | 3 645 857. | 3 453 961. | |||

Всего пассивов. | 55 051 446. | 31 772 585. | |||

IV Внебалансовые обязательства | |||||

Безотзывные обязательства кредитной организации. | 7 863 530. | 3 661 378. | |||

Гарантии, выданные кредитной организацией. | 1 611 989. | 1 231 500. | |||

V Счета доверительного управления | |||||

Активные счета | |||||

Касса. | |||||

Ценные бумаги в управлении. | 2 526 697. | 713 591. | |||

Драгоценные металлы. | |||||

Кредиты предоставленные. | |||||

Средства, использованные на другие цели. | |||||

Расчеты по доверительному управлению. | |||||

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам. | 29 335. | ||||

Текущие счета. | |||||

Расходы по доверительному управлению. | |||||

Убыток по доверительному управлению. | |||||

Пассивные счета | |||||

Капитал в управлении. | 2 554 273. | 715 350. | |||

Расчеты по доверительному управлению. | |||||

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам. | |||||

Доходы от доверительного управления. | |||||

Прибыль по доверительному управлению. | 1 759. |

Первый Заместитель Председателя Правления: Маслов О.Е.

Заместитель Главного бухгалтера: Штек М.В.