Анализ доходности кредитных операций саткинского отделения сбербанка № 1660

Для обеспечения ликвидности и платежеспособности банка необхо-димо умение управлять собственными средствами. Собственный капитал банка — это лишь отправная точка для организации банковского дела. В нас-тоящее время банковские операции базируются на привлеченных и заемных кредитных ресурсах. Привлеченные средства состоят из депозитов клиентов, привлеченных спецфондов, временно свободных средств… Читать ещё >

Анализ доходности кредитных операций саткинского отделения сбербанка № 1660 (реферат, курсовая, диплом, контрольная)

Расчет доходов и расходов от проведения кредитных операций

Основная цель деятельности коммерческого банка — получение мак-симальной прибыли при обеспечении устойчивого длительного функцио-нирования и прочной позиции на рынке. Размер полученной банком прибы-ли или убытка концентрированно отражает в себе результаты всех его актив-ных и пассивных операций. Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит глав-ным образом от объема полученных доходов и суммы произведенных расхо-дов. Рассмотрим, из каких статей складываются доходы и расходы коммерческого банка, как формируется его прибыль и по каким на-правлениям она затем распределяется.

В таблице 4 предоставлена структура активных операций банка. Из таблицы видно, что сумма актива баланса на 01.01.2002 г. составляет 97 727 тыс. руб. Наибольший удельный вес занимают прочие активы — 45,9%, выданные банком кредиты — 26%.

Сумма актива баланса на 01.01.2003 г. возросла на 87 470 тыс. руб. Сум-ма основных средств увеличилась на 3511 тыс. руб. в абсолютной величине, что связано с принятием на баланс дополнительного офиса. Незначительно уменьшился остаток дебиторской задолженности.

Сумма актива баланса возросла на 01.01.2004 г. — на 44 412 тыс. руб. Выданные банком кредиты увеличились на 33 783 тыс. руб., их удельный вес в общей сумме доходов составляет 43,6%. В приложении 2, структура актив;

Таблица 4 — Структура активных операций Саткинского отделения

(в тыс.руб.).

Наименование актива. | 01.01.2002 г. | 01.01.2003 г. | 01.01.2004 г. | |||

Абсолютное зна-чение. | Удельный вес, %. | Абсолютное зна-чение. | Удель ный вес, %. | Абсолютноезначение. | Удель ный вес, %. | |

Денежные сред-ства, счета в ЦБ. | 10,6. | 14,8. | 13,0. | |||

Кредиты, выданные банком. | 26,0. | 35,9. | 43,6. | |||

Вложения в ценные бумаги. | 15,7. | 18,8. | 16,9. | |||

Основные средства. | 0,4. | 2,1. | 1,9. | |||

Дебиторская задолженность. | 1,4. | 0,2. | 0,2. | |||

Прочие активы. | 45,9. | 28,2. | 24,4. | |||

Итого активов. | 100,0. | 100,0. | 100,0. |

Анализ структуры пассива целесообразно начинать с выявления разме-ра собственных средств банка, а также их доли в формировании общей Сум-мы баланса.

Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Рассмотрим ос-новные составляющие собственных средств Саткинского отделения Сбер-банка, представленные в виде диаграмм в приложение 3, структура собственных средств банка (приложение3). Из диаграммы видно, что на 01.01.2003 г. значительно увеличились прочие ресурсы, удельный вес кото-рых составляют 92%, по сравнению с 39% на 01.01.2002 г. также произошло резкое уменьшение резервов отделения — с 49% до 5%. На 01.01.2004 г. значительных изменений в структуре собственных средств отделения не произошло. Важным является коэффициент использования собственных средств банка, указывающий на то, сколько приходится собственных средств на 1 рубль кредитных вложений:

Кэф = СС / КВ, (2).

где СС — сумма собственных средств, тыс. руб; КВ — сумма кредитных вложений, тыс.руб.

Кэф с.с.(2002) = 7050 / 25 460 = 0,3.

Кэф с.с.(2003) = 2738 / 66 405 = 0,04.

Кэф с.с.(2004) = 2607 / 100 188 = 0,03.

Чем ближе значение этого коэффициента к единице, тем выше сте-пень покрытия кредитных вложений собственными источниками, а значит тем ниже плата за привлеченные ресурсы.

Для обеспечения ликвидности и платежеспособности банка необхо-димо умение управлять собственными средствами. Собственный капитал банка — это лишь отправная точка для организации банковского дела. В нас-тоящее время банковские операции базируются на привлеченных и заемных кредитных ресурсах. Привлеченные средства состоят из депозитов клиентов, привлеченных спецфондов, временно свободных средств по расчетным опе-рациям, кредиторской задолженности клиентов. Основным элементом являя-ются депозиты — деньги, внесенные в банк клиентами, хранящиеся на счетах и используемые в соответствии с режимом счета и банковским законода-тельством. Заемные средства включают в себя межбанковские ссуды, меж-банковскую временную финансовую помощь и реализованные долговые цен-ные бумаги.

В Саткинском отделении привлеченные ресурсы занимают преоблада-ющее место в структуре пассивов. В таблице 4 представлен расчет эффектив-ности использования привлеченных средств.

Таблица 4 — Расчет эффективности использования привлеченных средств (в тыс.руб.)

Наименование. | На 01.01. 2002. | На 01.01. 2003. | Откло-нение (+, -). | На 01.01. 2004. | Откло-нение (+, -). |

|

|

| +42 523. +4992. +46 003. — 8472. |

| +38 250. +4239. +34 077. — 66. |

|

|

| +84 893. +40 945. +19 523. +7302. |

| +44 279. +2501. +33 783. +4040. +3955. |

Наименование. | На 01.01. 2002. | На 01.01. 2003. | Откло-нение (+, -). | На 01.01. 2004. | Откло-нение (+, -). |

3) Коэффициент эффективно-сти использования привлече-нных средств (стр.1: стр.2). | 1,09. | 0,81. | — 0,28. | 0,82. | +0,01. |

Коэффициент эффективности использования привлеченных средств (Кэф.и.с) определяется как отношение величины привлеченных средств к сум-ме кредитных вложений. Из таблицы видно, что значение показателя эффек-тивности использования привлеченных средств с каждым годом умень-шается, за 2001 г он составляет 1,09, за 2002 г — 0,81, за 2003 г — 0,82. Связано это с опережающими темпами роста портфеля депозитов. Данный факт свидетельствует об использовании привлеченных средств только в качестве кредитных ресурсов и не как источника других активных операций В таблице 5 определим сумму кредитных вложений Саткинского от-деления Сбербанка по состоянию на 01.01.2002, 01.01.2003 и 01.01.2004 г.

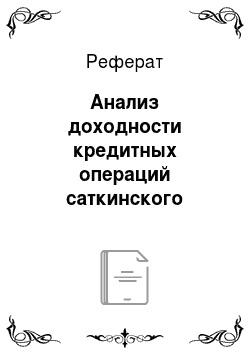

Таблица 5 — Анализ средств кредитных вложений в кредиты юридическим лицам и населению (в тыс.руб.).

Наименование. | На 01.01.02. | На 01.01.03. | На 01.01.04. |

|

|

|

|

2) Кредиты, предоставленные физическим лицам. | 7322,0. | 15 035,0. | 29 725,0. |

3) Просроченные кредиты. | 106,0. | 82,0. | 61,0. |

Рисунок 1 — Динамика размещения средств в кредиты

Анализируя структуру кредитных вложений банка, следует отметить, что большую часть их составляют кредиты, предоставленные юридическим лицам (71,2 77,4 и 70,3% соответственно). Просроченная задолженность по кредитам снизилась на 01.01.2002 — на 24 тыс. руб, на 01.01.2004 — на 21 тыс. руб.

Анализируя рисунок 1 видно, что кредитные вложения банка направлены в основном в кредиты юридических лиц, но и по сравнению с 2002 г. кредиты физическим лицам к 2004 г. увеличились на 22 403 тыс. руб. Проведем анализ кредитных вложений по количеству оформленных договоров отделения с юридическими и физическими лицами, который предоставлен в таблице 6.

Таблица 6 — Количественный анализ предоставляемых кредитов.

Наименование | На 01.01 2002. | Удель ный вес, %. | На 01.12 003. | Удель ный вес, %. | На 01.01. 2004. | Удель ный вес,. %. |

1) Количество кредитных договоров с юридическими лицами, всего единиц: из них:

|

|

|

|

|

|

|

2) Количество кредитных договоров с физическими лицами, всего единиц: из них:

|

|

|

|

|

|

|

Проведенные расчеты из таблицы 6 показывают, что в анализируемом периоде наблюдается рост кредитования юридических лиц. Саткинское отде-ление Сбербанка формирует эффективную политику в направлении привле-чения реальных клиентов, имеющих потребность в заемных средствах.

На рисунке 2 показано количество и удельный вес кредитных договор с юридическими лицами, на 01.01.2002 г. Саткинским отделением Сбербанка заключено 11 договоров с юридическими лицами, из них 8 — на овердрафтное кредитование, 3 — предоставление коммерческого кредита. На 01.01.2003 г. — 16 договоров, из них 10 — на овердрафтное кредитование, 6 — предоставление коммерческого кредита. На 01.01.2004 г. — 25 договоров, из них 15 — на овер-драфтное кредитование, 10 — предоставление коммерческого кредита.

.

Рисунок 2 — Количество кредитных договоров с юридическими лицами

Также наблюдается увеличение количества оформленных договоров с населением, прирост на 01.01.2003 составил 42,2%, на 01.01.2004 48,6%.

Рисунок 3 — Количество кредитных договоров с населением

В связи с повышением жизненного уровня увеличивается потребность населения в кредитовании. Наблюдается рост оформления договоров на сумму свыше 10 тысяч рублей.

Основная задача банка в области управления доходами сводится к дальнейшему развитию услуг не кредитного характера с одновременным обеспечением стабильных источников дохода и высоким уровнем доходности проводимых активных операций.

Доходы банка подразделяются на 2 категории: процентные и непроцентные доходы. Нужно отметить, что процентные доходы являются главным источником прибыли банка.

К процентным доходам банка относятся проценты по кредитам и иным размещенным кредитным вложениям, доходы, полученные от операций с ценными бумагами и другие процентные расходы.

К числу непроцентных доходов банка относятся доходы от валютных операций, доходы от полученных комиссий и штрафов, комиссия по услугам банка, плата за оказанные услуги и другие непроцентные расходы.

Структура процентных и непроцентных доходов банка может быть представлена в виде таблицы 7.

Таблица 7 — Структура процентных и непроцентных доходов в общей сумме доходов В тыс.руб.

Наименование. | На 01.01.02. | Удельный вес, %. | На 01.01.03. | Удельный вес, %. | На 01.01.04. | Удельный вес, %. |

1) Процентные доходы всего, том числе: | 67,1. | 90,2. | 93,4. | |||

— По средствам в банках, кредитных учреждениях. | 1,0. | 0,8. | 0,7. | |||

Наименование. | На 01.01.02. | Удельный вес, %. | На 01.01.03. | Удельный вес, %. | На 01.01.04. | Удельный вес, %. |

— По кредитам физических и юридических лиц. | 56,7. | 79,7. | 83,7. | |||

— Доходы по ценным бумагам. | 6,9. | 6,2. | 6,6. | |||

— Прочие процентные доходы. | 2,5. | 3,5. | 2,4. | |||

2) Непроцентные доходы всего, в том числе: | 32,8. | 9,8. | 6,5. | |||

— Доходы по обменным операциям. | 0,6. | 0,4. | 0,3. | |||

— Восстановленный резерв. | 17,6. | 2,5. | 1,4. | |||

— Доходы от переоценки валюты. | 11,2. | 5,0. | 3,3. | |||

— Штрафы, пени. | 0,01. | 0,0. | 0,0. | |||

— Прочие непроцентные доходы. | 3,4. | 1,9. | 1,5. | |||

Общая сумма доходов. | 100,0. | 100,0. | 100,0. |

Процентные доходы на 01.01.2003 г. выросли в 2,7 раза, на 01.01.2004 г. в 1,6 раза и составили 58 540 и 92 332 тыс. рублей соответственно.

Ведущее место занимают доходы от кредитования, удельный вес в общем объеме доходов на 01.01.2002 г. составляет 56,7, на 01.01.2003 г. — 79,7 и на 01.01.2004 г. — 83,7%.

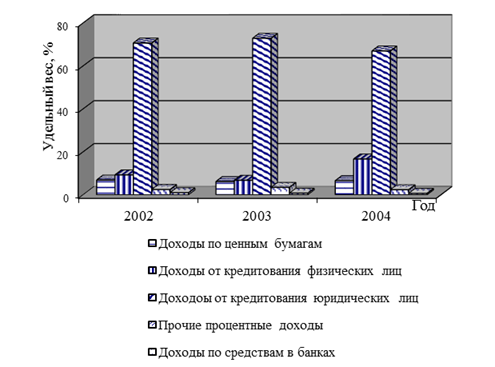

Также увеличились доходы от вложения в ценные бумаги на 01.01.2003 г. на 1798 тыс. руб., на 01.01.2004 — на 2548 тыс. руб. Увеличились прочие процентные доходы на 01.01.2003 г. — на 1452 тыс. руб, на 01.01.2004 г. — на 101 тыс. руб. кредитный банк резерв ссуда Рассмотрим на графике структуру процентных доходов.

Рисунок 4 — Структура процентных доходов за 2002;2004гг.

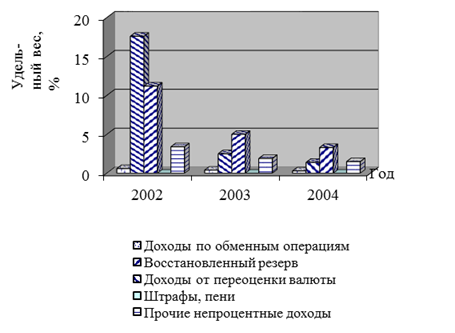

Рассматривая динамику непроцентных доходов следует отметить, что наибольшая сумма доходов получена в 2002 году — 10 507 тыс. руб, в результате увеличения положительной переоценки валютных счетов за счет падения курса рубля по отношению к доллару, а также увеличения восстановленного резерва на возможные потери по ссудам.

На 01.01.2003 г. непроцентные доходы банка уменьшились на 4134 тыс. рублей, главным образом за счет уменьшения восстановленного резерва на возможные потери по ссудам — на 4035 тыс.рублей. На 01.01.2004 г. непроцентные доходы возросли на 88 тыс.рублей.

Рассмотрим на графике структуру непроцентных доходов.

Рисунок 5 — Структура непроцентных доходов за 2002; 2004гг.

Проведем анализ расходов Саткинского отделения Сбербанка.

Структурный анализ расходов банка предполагает подсчет доли каждого вида расхода и ее тенденции.

Целью анализа является выявление основных видов расходов, определение факторов роста затрат по основным видам расходов и нахождения возможности воздействия на их сокращение.

Структура процентных и непроцентных расходов в общей сумме расходов представлена в таблице 8.

Таблица 8 — Структура процентных и непроцентных расходов в общей сумме расходов В тыс.руб.

Наименование. | На 01.01.02. | Удельный вес, %. | На 01.01.03. | Удельный вес, %. | На 01.01.04. | Удельный вес, %. |

1) Процентные расходы. | 14,5. | 27,1. | 30,5. | |||

— Проценты по депозитам банков. | ; | 0,0. | ; | 0,0. | ; | 0,0. |

— Выплаченные проценты по вкладам населения. | 9,8. | 22,7. | 26,4. | |||

— Проценты по текущим счетам. | 0,0. | 0,0. | 0,0. | |||

— Проценты по сертификатам. | 0,1. | 0,1. | 0,2. | |||

— Проценты за использование кредитных ресурсов по векселям. | 0,3. | 0,3. | 0,3. | |||

— По другим статьям. | 4,3. | 4,0. | 3,6. | |||

2) Непроцентные расходы. | 85,4. | 72,8. | 69,5. | |||

— Расходы на оплату труда. | 9,5. | 9,8. | 10,3. | |||

— Износ основных средств. | 0,1. | 0,2. | 0,2. | |||

Наименование. | На 01.01.02. | Удельный вес, %. | На 01.01.03. | Удельный вес, %. | На 01.01.04. | Удельный вес, %. |

— Взносы в фонды. | 3,6. | 3,7. | 3,8. | |||

— Расходы по инкассации. | 0,8. | 1,0. | 1,0. | |||

— Административнохозяйственные расходы. | 7,4. | 7,2. | 6,9. | |||

— Резерв на возможные потери по ссуде. | 19,7. | 5,4. | 4,4. | |||

— Резерв под обесценивание ценных бумаг. | 3,8. | 3,6. | 3,2. | |||

— Прочие непроизводственные расходы. | 1,5. | 1,7. | 1,6. | |||

— Условные расходы по ценным бумагам. | 39,0. | 40,2. | 38,1. | |||

— Общая сумма расходов. | 100,0. | 100,0. | 100,0. |

Процентные расходы банка на 01.01.2003 увеличились на 4136 тыс. руб., или в 2 раза, на 01.01.2004 г. — на 2082 тыс. руб. или в 1,2 раза.

Наибольший темп роста расходов отмечен на выплату процентов по вкладам населения, которые увеличились на 4129 и 2073 тысяч рублей соответственно.

За 2002 год непроцентные расходы банка составили 22 349 тыс. рублей, за 2003 год — 23 770 тыс.рублей. За два года, доля непроцентных расходов в структуре расходов в структуре снизилась с 85,4% до 69,5%. Это объясняется резким снижением резерва на возможные потери по ссуде, удельный вес которого уменьшился с 19,7% на 01.01.02 г. до 4,4% на 01.01.04 г.

По остальным статьям наблюдается темп роста показателей непроцентных расходов.

Рассмотрим структуру процентных расходов на графике.

Рисунок 6 — Структура непроцентных доходов за 2002;2004гг.

Рассчитаем и рассмотрим на графике чистую процентную маржу, которая рассчитывается по формуле:

Дп — Рп ЧПМ =, (3).

Адср где ЧПМ — чистая процентная маржа в единицах;

Дп — процентные доходы, тыс. руб;

Рп — процентные расходы, тыс. руб;

Адср — среднее хронологическая активов, приносящих доход за определенный промежуток времени, тыс.руб.

На 01.01.2002г:

21 472 — 4201.

ЧПМ = = 0,2.

На 01.01.2003г:

58 540 — 8337.

ЧПМ = = 0,3.

На 01.01.2004г:

92 332 — 10 419.

ЧПМ = = 0,2.

Анализируя динамику значений видно, что на 1.01.2004 года процентная маржа составила 0,2, что ниже чем в 2002 и 2003 годах, это указывает на тот факт, что банк привлекая дорогие депозиты, участвует в операциях с высокой доходностью.

Рассчитаем долю непроцентных доходов Саткинского отделения Сбербанка по формуле:

Пнр = Нд / Нр, (4).

где Пнр — коэффициент покрытия непроцентных расходов непроцентными доходами;

Нд — непроцентные доходы, тыс. руб;

Нр — непроцентные расходы, тыс.руб.

На 01.01.2002г:

Пнр = = 0,4.

На 01.01.2003г:

Пнр = = 0,3.

На 01.01.2004г:

Пнр = = 0,3.

Превышение беспроцентных доходов над беспроцентными расходами является фактором роста валовой прибыли, источником дополнительных отчислений в РВПС и перекрытия роста налоговых платежей.

Структурный анализ процентных доходов банка показывает, что ведущее место в структуре доходов занимают доходы от предоставления кредитов юридическим лицам.