Использование залога в практике кредитования Сбербанка

Данная тенденция сохранялась до начала 2014 года. В связи с сокращением количества заключенных договоров из-за ухудшения экономического положения заемщиков и ужесточения требований к обеспечению, принимаемому банком, уменьшился и объем кредитного портфеля. При этом банк внес некоторые изменения в условия кредитования, отдавая предпочтение такой форме обеспечения, как смешанное обеспечение. Отсюда… Читать ещё >

Использование залога в практике кредитования Сбербанка (реферат, курсовая, диплом, контрольная)

Теория обеспечения возвратности кредита

Из теории и практики банковского кредитования известно, что ни один кредит не будет выдан банком без наличия каких-либо гарантий возврата, дополняющих финансовую способность банка обслужить кредит.

Из практики известны следующие формы обеспечения возвратности банковского кредита: 1) залоги, 2) гарантии, 3) поручительства. Всеми этими формами активно пользуется любой отдельно взятый для анализа банк и учитывает их на внебалансовых счетах. Для учета различных форм принятого обеспечения банк использует счета 91 311 Ценные бумаги, принятые в обеспечение по размещенным средствам; 91 312 Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов; 91 313 Драгоценные металлы, принятые в обеспечение по размещенным средствам; 91 314 Ценные бумаги, полученные по операциям, совершаемым на возвратной основе; 91 414 Полученные гарантии и поручительства (в соответствие с Положением 385-П Банка России «Правила ведения бухгалтерского учета в кредитных организациях»). Остатки по данным счетам могут быть использованы для проведения оценки качества кредитного портфеля. Так, например, используя показатели счетов, может быть рассчитан коэффициент обеспечения, который позволяет оценить величину принятого кредитного обеспечения на один рубль кредитного портфеля. Нормальным считается показатель коэффициента превышающий 1.5 и выше залоговый операция банк кредит Таблица 1. Классификация видов обеспечения возвратности кредитов в Сбербанке России.

Вид обеспечения возвратностикредита. | 01.01.2011 г. | 01.01.2012 г. | 01.01.2013 г. | |||

Тыс. руб. | Уд. вес, %. | Тыс. руб. | Уд. вес, %. | Тыс. руб. | Уд. вес, %. | |

Ценные бумаги, принятые в залог по выданным кредитам. | 5,56. | 4,41. | 4,13. | |||

Полученные гарантии и поручительства. | 63,37. | 63,48. | 65,87. | |||

Имущество, принятое банком (кроме ценных бумаг и драг. металлов). | 31,06. | 32,11. | 30,00. | |||

Драгоценные металлы, зарезервированные в качестве залога. | 0,0002. | 0,2. | 0,1. | |||

Итого принятого обеспечения. |

Анализ таблицы 1 показал, что удельный вес наиболее надежной формы обеспечения — имущества заемщика (в том числе драгоценные металлы и ценные бумаги) уменьшился, и составил 36,62% - в 2011 году, 34,13% - в 2013 году. В структуре принятых залогов наибольшую долю занимает статья «имущество, принятое банком (кроме ценных бумаг и драгоценных металлов)», в 2012 году данный показатель увеличился как в абсолютном выражении (3 967 408 775 тыс. рублей — в 2011 году, 5 311 503 035 тыс. рублей — в 20 112 году), так и в относительном, и его удельный вес составил 31,06% и 32,11% соответственно. Однако в 2013 году, несмотря на рост абсолютного значения, доля данной статьи залогов незначительно снизилась до 30,00%. Это произошло из-за увеличения доли статьи «Полученные гарантии и поручительства». Все это позволяет сделать выводы о том, что банк, вероятнее всего, делает упор на кредитование физических лиц, формой обеспечения которых являются поручительства.

Таблица 2. Рейтинг надежности различных групп залогов.

Рейтинг надежности. | Ликвидность предметов залога. | Возможность осуществлять контроль за предметом залога. | Пример |

A (высокий). | легко реализуется. | полностью под контролем банка. | денежный депозит в банке. |

B. | цена может колебаться, и могут возникнуть трудности с реализацией. | преимущественно под контролем банка. | котирующиеся ценные бумаги, переданные на хранение в банк. |

C. | цена снижается, есть проблемы с реализацией. | есть проблемы с контролем. | — некотирующиеся ценные бумаги;- запасы ТМЦ, находящиеся у клиента. |

D. | труднореализуемый залог. | контроль отсутствует. | запасы ценностей, находящиеся у клиента. |

Рассмотрев краткую теорию форм обеспечения возвратности кредита, перейдем к процессу их анализа и оценки на примере банка Сбербанке России.

Количественный анализ видов обеспечения в коммерческом банке Сбербанке России Кредитная работа банка Сбербанке России строится с таким расчетом, что наибольшее внимание уделяется основным источникам возврата выданных ссуд. Однако, в целях минимизации рисков и преодоления непредвиденных ситуаций, должное внимание уделяется и дополнительным источникам возврата кредитов, к которым относят залоги, гарантии и поручительства.

Для того чтобы определить степень распространенности использования залога, нужно рассмотреть его место среди других форм обеспечения, применяемых в банке, А (табл. 3).

Таблица 3. Динамика форм обеспечения возвратности кредитов.

Форма обеспечения возвратности кредита. | 2011 г. | 2012 г. | 2013 г. | |||

Сумма, млн. руб. | Удельный вес, %. | Сумма, млн. руб. | Удельный вес, %. | Сумма, млн. руб. | Удельный вес, %. | |

Залог. | 456,94. | 84,1. | 452,4. | 575,30. | 83,3. | |

Поручительство. | 86,45. | 15,9. | 73,81. | 115,10. | 16,7. | |

ИТОГО: | 543,39. | 526,21. | 690,40. |

Для более детального анализа можно рассмотреть структуру форм обеспечения возвратности в разрезе юридических и в разрезе физических лиц (табл. 4).

Таблица 4. Динамика форм обеспечения возвратности кредитов по субъектам кредитования.

Форма обеспечения возвратности кредита. | По юридическим лицам, млн. руб. | По физическим лицам, млн. руб. | ||||

2012 г. | 2013 г. | 2014 г. | 2012 г. | 2013 г. | 2014 г. | |

Залог. | 356,41. | 375,49. | 483,20. | 100,53. | 76,91. | 92,05. |

Поручительство. | 86,45. | 73,81. | 115,01. | |||

ИТОГО: | 356,41. | 375,49. | 513,12. | 186,98. | 150,71. | 207,15. |

Анализ динамики форм обеспечения возвратности кредитов в разрезе юридических и физических лиц показывает, что наиболее используемой формой обеспечения кредитных обязательств на протяжении трех последних лет остается залог. Его доля в обеспечении кредитов корпоративных клиентов составляет 100%, так как по условиям кредитования юридических лиц банк, А принимает в обеспечение по обязательствам только залоги. Доля же залога в обеспечении кредитов розничных клиентов банка, А несколько ниже. В 2012 году она составляла 53%, в 2013 году — 51%, а в 2014 году снизилась до 44% и составила всего 92 млн. рублей. Кроме того, следует отметить, что суммы залога, принятые банком от юридических лиц, за последние 3 года значительно выросли. Так в 2014 году сумма залогового обеспечения увеличилась по сравнению с предыдущим годом на 107,71 млн. рублей или на 28%, а по сравнению с 2012 годом на 126,79 млн. рублей или 35%. Суммы же залога, принятые банком от физических лиц, сократились. В 2013 году произошел резкий спад залогового обеспечения на 23,62 млн. рублей по сравнению с предыдущим годом, что объясняется кризисными явлениями в экономике страны. После кризиса, в 2014 году Банк не смог восстановить прежний уровень кредитования населения под залог и начал продвигать на рынке кредитные продукты при наличии поручителей как более легкий способ обеспечения и оформления ссуд. Таким образом, суммы кредитов, обеспеченные поручительствами возросли по сравнению с 2012 годом на 33%.

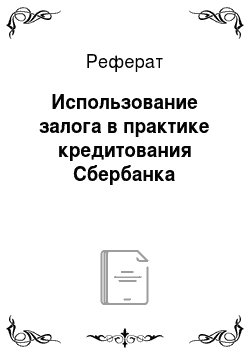

Рассмотрим динамику сумм принятого в залог имущества за последние 15 месяцев (рис. 2).

Рисунок 2. Динамика сумм обеспечения, принятого в залог по выданным кредитам.

Из рис. 2 видно, что наибольшие объемы принятого обеспечения пришлись на июль-август 2010 года, что связано, в первую очередь, с ростом объемов корпоративного кредитования в этот период. Несмотря на низкие значения в начале 2010 года, в динамике сумм предоставленного в залог имущества виден восходящий тренд.

Количественный анализ видов обеспечения в коммерческом банке Сбербанке России Кредитная работа банка Сбербанке России строится с таким расчетом, что наибольшее внимание уделяется основным источникам возврата выданных ссуд. Количественный анализ видов обеспечения в коммерческом банке Сбербанке России Кредитная работа банка Рассмотрев динамику, можно провести анализ структуры залогового имущества в общем по банку, а также в разрезе групп клиентов (табл. 5).

Таблица 5. Динамика имущества и прав, принятых в залог банком А.

Вид залога. | 2012 г. | 2013 г. | 2014 г. | |||

Сумма, млн. руб. | Удельный вес, %. | Сумма, млн. руб. | Удельный вес, %. | Сумма, млн. руб. | Удельный вес, %. | |

Товар в обороте. | 17,12. | 3,74. | 13,07. | 2,88. | 13,09. | 2,27. |

Недвижимость. | 212,89. | 46,59. | 207,10. | 45,78. | 310,20. | 53,91. |

Оборудование. | 3,50. | 19,9. | 4,40. | 3,65. | ||

Автотранспорт. | 195,96. | 42,89. | 190,22. | 42,05. | 193,12. | 33,57. |

Права требования. | 14,97. | 3,28. | 23,11. | 5,11. | 37,89. | 6,57. |

ИТОГО: | 456,94. | 452,40. | 575,30. |

Среди видов залога, применяемых в банке Количественный анализ видов обеспечения в коммерческом банке Сбербанке России Кредитная работа банка Сбербанке России строится с таким расчетом, наибольший удельный вес приходится на недвижимость (до 54% в 2014 году). Такой высокий уровень объясняется тем, что данная форма залога, по мнению банка, является наиболее надежной с точки зрения сохранения рыночной стоимости. На залог автотранспорта приходится до 42% (2012;2013 год). Его доля достаточно высока благодаря растущим объемам автокредитования и кредитования предприятий малого и среднего бизнеса. Общий удельный вес залога товаров в обороте, оборудования и прав требования составляет примерно 10%.

Осознавая риски утери залогом своей рыночной стоимости, банковские специалисты часто прибегают к форме смешанного обеспечения, когда в залог принимается несколько видов имущества одновременно. Такая форма обеспечения может применяться и в том случае, когда заемщик не имеет имущества одного вида, стоимость которого соответствует запрашиваемому кредиту. Смешанная форма залогового обеспечения имеет преимущества в том, что диверсифицирована, а значит, имеет более низкие залоговые риски. Поэтому в процессе исследования следует провести анализ структуры обеспечения путем ее группировки на чистое и смешанное обеспечение (табл.6).

Таблица 6. Структура обеспечения банка, А по форме.

Вид обеспечения возвратности кредита. | на 1 октября 2012 г. | на 1 октября 2013 г. | на 1 октября 2014 г. | |||

шт. | уд. вес, %. | шт. | уд. вес, %. | шт. | уд. вес, %. | |

Количество кредитных договоров, всего. | ||||||

чистое обеспечение. | 51,3. | 46,41. | 32,84. | |||

смешанное. | 48,7. | 53,59. | 67,16. |

Данные таблицы 6 показывают, что количество заключенных договоров обеспечения в 2013 году увеличилось на 1389 договоров по сравнению с 2012 годом. Темп прироста кредитных договоров в 2013 году составил 60%. Увеличение количества заключенных договоров обеспечения в 2013 году объясняется расширением клиентской базы коммерческого банка, проведением рекламных компаний, предоставлением приемлемых условий кредитования.

Данная тенденция сохранялась до начала 2014 года. В связи с сокращением количества заключенных договоров из-за ухудшения экономического положения заемщиков и ужесточения требований к обеспечению, принимаемому банком, уменьшился и объем кредитного портфеля. При этом банк внес некоторые изменения в условия кредитования, отдавая предпочтение такой форме обеспечения, как смешанное обеспечение. Отсюда следует, что доля договоров с чистым обеспечением постепенно сокращается: на 1 октября 2012 года она составляла 51,3%, а на 1 октября 2014 года — только 32,84%. В отличие от договоров с чистым обеспечением доля договоров со смешанным обеспечением увеличилась в 1,38 раза, то есть с 48,7% в 2012 году до 67,16% в 2014 году. В абсолютном выражении в 2013 году количество договоров со смешанным обеспечением выросло на 857 договоров и составило 1985 договоров. В 2014 году увеличение произошло на 5 договоров и составило 1990 договоров.

Таким образом, можно наблюдать значительные колебания в удельном весе чистого и смешанного обеспечения.

Далее проанализируем динамику и структуру чистого обеспечения и представим ее в таблице 7.

Таблица 7. Структура и динамика чистого обеспечения по видам банка А.

№ п/п. | Показатели. | на 1 октября 2012 г. | на 1 октября 2013 г. | на 1 октября 2014 г. | |||

шт. | уд. вес, %. | шт. | уд. вес, %. | шт. | уд. вес, %. | ||

Количество договоров чистого обеспечения, всего. | |||||||

залог имущества: | 99,5. | 99,5. | 99,7. | ||||

а). | товары в обороте. | 1,1. | 1,1. | 0,9. | |||

б). | Недвижимость. | 38,2. | 39,5. | 33,5. | |||

в). | автотранспортные средства. | 55,3. | 53,4. | 59,8. | |||

г). | Оборудование. | 4,9. | 5,1. | 5,5. | |||

ценные бумаги. | 0,5. | 0,5. | 0,3. |

Из таблицы 7, в которой приведена структура и динамика чистого обеспечения, видно, что наибольший удельный вес в совокупном объеме заключенных договоров чистого обеспечения занимают договоры залога имущества (99,5% на 1 октября 2012 года и 99,7% на 1 октября 2014 года), так как имущество заемщика является для банка наиболее ликвидным обеспечением и имеет минимальные потери стоимости при реализации залогополучателем. В 2013 году количество таких договоров составило 1711 штук, что на 530 договоров больше, чем в 2012 году. В 2014 году количество договоров залога имущества сократилось на 741 договор и составило 970 единиц. Количество договоров, в которых обеспечением выступают ценные бумаги, незначительно и составляет: 6 договоров на 1 октября 2012 года, 8 договоров на 1 октября 2013 года и 3 договора на 1 октября 2014 года или в относительном выражении 0,5%, 0,5% и 0,3% соответственно. Это связано с тем, что коммерческие банки принимают в качестве обеспечения высоколиквидные ценные бумаги или ценные бумаги финансово устойчивых предприятий, которых, как правило, у заемщиков не присутствует.

Если рассматривать чистое обеспечение в относительном выражении, то можно отметить следующее: самая большая доля принадлежит договорам залога автотранспортных средств: 55,3% в 2012 году, 53,4% - в 2013 году, 55,8% - в 2014 году. Данный факт свидетельствует о том, что банк наращивает объемы кредитования малого и среднего бизнеса, которые чаще всего обеспечивают возврат кредита транспортными средствами.

Удельный вес договоров залога недвижимости имеет нестабильную динамику. Так, доля таких договоров составляла в 2013 году 39,5% в совокупном портфеле обеспечения, что на 1,3% больше, чем в 2012 году и на 6% больше, чем в 2014 году. Снижение доли договоров залога недвижимости объясняется падением цен на коммерческую и жилую недвижимость в среднем на 25%.

Залог оборудования в качестве способа обеспечения возврата кредита не часто используется банком, что объясняется быстрым износом оборудования, его специфичностью и наличием амортизации, что уменьшает его балансовую стоимость. На 1 октября 2012 года она составляла 4,9%, увеличилась в 2013 году и зафиксировалась на отметке 5,1%, а в 2014 году увеличилась еще на 0,4% и составила 5,5% от всего заложенного имущества.

Наименьший удельный в портфеле чистого обеспечения занимают товары в обороте по причине их низкой ликвидности. Так доля такого обеспечения снизилась в 2014 году по сравнению с 2013 годом на 0,2% и составила 0,9%.

Далее проанализируем динамику и структуру смешанного обеспечения, представим ее в таблице 8.

Таблица 8. Структурно-динамический анализ смешанного обеспечения по видам залога.

№ п/п. | Показатели. | на 1 октября 2007 г. | на 1 октября 2008 г. | на 1 октября 2009 г. | |||

шт. | уд. вес, %. | шт. | уд. вес, %. | шт. | уд. вес, %. | ||

Количество договоров смешанного обеспечения, всего. | |||||||

недвижимость + поручительство юридического лица. | 29,6. | 33,4. | 31,3. | ||||

недвижимость + поручительство физического лица. | 17,9. | 15,0. | 5,6. | ||||

недвижимость + ценные бумаги. | 6,6. | 5,8. | 4,7. | ||||

автотранспортное средство + поручительство. | 11,0. | 13,0. | 9,0. | ||||

автотранспортное средство + оборудование. | 4,2. | 2,7. | 1,9. | ||||

недвижимость + товары в обороте + поручительство. | 1,9. | 1,4. | 1,7. | ||||

недвижимость + поручительство физического и юридического лиц. | 28,8. | 28,7. | 45,7. |

Из таблицы видно, что в абсолютном выражении в течение трех периодов увеличивалось количество всех договоров смешанного обеспечения. Так на 1 октября банком заключено 1128 договоров, что на 857 договоров меньше, чем на 1 октября 2008 года, и на 862 договора меньше, чем на 1 октября 2009 года. Данная ситуация связана со стремлением банка застраховать себя от возросших кредитных рисков.

Договоры залога недвижимости вместе с договорами поручительства юридического лица в 2008 году составили 662, что на 328 договоров больше, чем в 2007 году. В 2009 году количество таких договоров уменьшилось на 40 и составило 623 договора. Снижение количества таких договоров компенсировало увеличение договоров залога недвижимости и поручительства юридического и физического лиц. Так, количество договоров, где в качестве обеспечения выступали залог имущества и поручительство физического и юридического лиц, увеличивается на протяжении всех периодов: с 325 договоров на 1 октября 2007 года до 910 договоров на 1 октября 2009 года. Таким образом, банк создает «тройной пояс безопасности», не подвергая себя, в том числе, и риску ликвидности.

Количество договоров смешанного обеспечения «недвижимость + поручительство физического лица» в 2008 году увеличилось на 96 по сравнению с 2007 годом и составило 298 договоров. В 2009 году количество таких договоров сократилось в 2,6 раза и составило 112 договоров. Снижение количества таких договоров, к которым относится прежде всего ипотека, связано с приостановлением ипотечных программ банка А. Кредитование под залог автотранспортного средства в сочетании с поручительством также имеет нестабильную динамику. На 1 октября банком заключено 125 таких договоров, а на 1 октября 2009 года — только 179. Снижение подтверждает тот факт, что банк в 2009 году выдавал кредиты только на приобретение новых автомобилей, что негативно отразилось на портфеле автокредитов.

«Залог недвижимость + товары в обороте + поручительство» составили: 21, 28 и 34 договора по годам соответственно. То есть в 2008 году это количество увеличилось на 7, а в 2006 году еще на 6 договоров.

Как видно из анализа, в 2009 году банк отдавал предпочтение кредитованию под обеспечение сразу нескольких видов, одним из которых является поручительство физического или юридического лица.

Таблица 9. Динамика сумм застрахованного заложенного имущества в банке А.

Вид залога. | |||||||||||||||||||||||||||||||||||||||||||

Сумма обеспечения, млн. руб. | Из него застраховано, млн. руб. | Процент застрахованного имущества, %. | Сумма обеспечения, млн. руб. | Из него застраховано, млн. руб. | Процент застрахованного имущества, %. | Сумма обеспечения, млн. руб. | Из него застраховано, млн. руб. | Процент застрахованного имущества, %. | |||||||||||||||||||||||||||||||||||

Товар в обороте. | 17,12. | 5,67. | 33,12. |  13,07. | 8,4. | 64,27. | 13,09. | 6,2. | 47,4. | ||||||||||||||||||||||||||||||||||

Недвижимость. | 212,89. | 156,3. | 73,42. | 207,1. | 207,1. | 310,2. | 310,2. | ||||||||||||||||||||||||||||||||||||

Оборудование. | 7,91. | 49,44. | 19,9. | 5,9. | 29,65. | 5,97. | 28,4. | ||||||||||||||||||||||||||||||||||||

Автотранспорт. | 195,96. | 125,7. Таблица 11. Соответствие методов управления рисками обеспечения кредита и различных видов риска, связанных с залогом

(Плюсами в таблице отмечены методы управления, присущие каждому виду риска) Еще одно немаловажное направление анализа залогов заключается в исследовании оценочной деятельности банка. Банки при необходимости оценки залога могут использовать услуги сторонних компаний (независимая оценка), а могут иметь собственных оценщиков. Следует отметить, что АРБ были рекомендованы подходы к оценке имущества, принимаемого в залог где представлены основные этапы оценки; допущения и ограничения; описаны разделы Отчета об оценке. Иных документов, регламентирующих процедуру оценки залогов, в банковской деятельности не существует. Следует отметить, что на практике подход к определению залоговой стоимости у российских банков сводится к умножению рыночной стоимости имущества на понижающие коэффициенты (залоговые дисконты), несмотря на то, что в теории давно разработаны полные методики по применению затратного, доходного и рыночного (сравнительного) методов. Поэтому в процессе анализа качества управления залогами необходимо обязательно обращать внимание на следующее:

Таким образом, в статье приведена методика анализа форм и видов обеспечения возвратности кредитов, которая состоит из двух этапов:

|