Формы безналичных расчетов

Действующая нормативная база не содержит отличий между понятиями «расчет» и «платеж». Анализ экономической литературы позволяет утверждать, что наиболее часто под термином «платеж» понимается момент погашения денежного обязательства. Под термином «расчет» понимается совокупность сделок, проводимых для совершения платежа. Поскольку в нормальных экономических условиях совершение расчетов всегда… Читать ещё >

Формы безналичных расчетов (реферат, курсовая, диплом, контрольная)

Безналичные платежи на территории РФ осуществляются в формах, установленных ГК РФ, к которым относятся расчеты платежными поручениями, расчеты по аккредитиву, расчеты по инкассо, расчеты чеками, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота (рис. 4). Стороны по договору вправе избрать любую из форм расчетов.

Рис. 4. Формы и инструменты безналичных расчетов

К формам безналичных расчетов, предусмотренных для осуществления перечислений денежных средств по инициативе плательщиков, относятся расчеты платежными поручениями, аккредитивами и чеками.

К формам безналичных расчетов, используемым для получения платежа посредством списания денежных средств со счета плательщика по инициативе получателя (взыскателя), относятся расчеты по инкассо с применением платежных требований и инкассовых поручений.

К платежным инструментам безналичных расчетов относятся платежные карты и векселя.

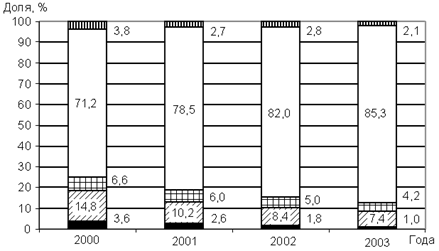

Структура расчетов за отгруженную продукцию, выполненные работы (услуги) представлена на рис. 5.

Рис. 1. Структура расчетов за отгруженную продукцию, выполненные работы (услуги): — бартер; - взаимозачет; - векселя; - денежные средства; - прочие

Как видно, в динамике наблюдается тенденция к увеличению доли расчетов денежными средствами в общей массе расчетов между предприятиями. Наименьшую долю составляют прочие расчеты, к которым относятся расчеты путем переуступки прав требования и расчеты ценными бумагами.

Наиболее распространенным типом безналичных платежей посредством денежных средств являются расчеты на основании платежных поручений — на них приходится около 90% объема всех безналичных расчетов. Причины популярности данной формы расчетов во многом объясняются ее удобством, а также другими факторами, которые будут рассмотрены в подразд. 2.2.

Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота.

Регулирование порядка расчетов по счетам в указанных формах осуществляется Положением о безналичных расчетах в Российской Федерации [10]. При этом Положение не распространяется на порядок безналичных расчетов с участием физических лиц.

Расчеты с участием физических лиц регулируются Положением ЦБ РФ от 01.04.2003 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами в РФ». Необходимо отметить, что в отношении физических лиц действующим законодательством (ГК РФ и Положение ЦБ РФ № 222-П) предусмотрены такие же формы безналичных расчетов, как и для юридических лиц: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками и расчеты по инкассо. Граждане могут осуществлять безналичные расчеты, как между собой, так и с юридическими лицами. Действие положения ЦБ РФ № 222-П не распространяется на предпринимателей, осуществляющих свою деятельность без образования юридического лица.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Формы безналичных расчетов избираются клиентами банков — плательщиками и получателями средств (взыскателями) — самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банка.

При выборе той или иной формы расчетов учитывается множество факторов:

- · характер хозяйственных взаимоотношений между участниками расчетов;

- · место нахождения сторон;

- · издержки обращения;

- · источники средств для платежа;

- · гарантия оплаты;

- · возможность взаимного контроля;

- · финансовое положение сторон.

При осуществлении расчетных операций по счетам в рамках рассматриваемых ниже форм используются соответствующие расчетные документы:

- а) платежные поручения;

- б) аккредитивы;

- в) чеки;

- г) платежные требования;

- д) инкассовые поручения.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа — распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя (взыскателя) или получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет получателя (взыскателя).

Необходимо отметить, что в экономической литературе наряду с термином «расчетные документы» применяются термины: «расчетно-денежные документы», «платежные документы», «банковские документы». Термин «расчетно-денежные документы» включает более общий термин «денежные документы» и менее общее понятие — «расчетные документы», что ведет к ненужности одного из них. Таким образом, термин «расчетно-денежные документы» не совсем корректен и, по мнению авторов, целесообразно говорить либо о расчетных, либо о денежных документах.

Действующая нормативная база не содержит отличий между понятиями «расчет» и «платеж». Анализ экономической литературы позволяет утверждать, что наиболее часто под термином «платеж» понимается момент погашения денежного обязательства. Под термином «расчет» понимается совокупность сделок, проводимых для совершения платежа. Поскольку в нормальных экономических условиях совершение расчетов всегда должно заканчиваться платежом (предполагается, что все субъекты добросовестно выполняют обязательства по сделкам), то термины «расчетные документы» и «платежные документы» следует рассматривать как синонимичные.

Действующее законодательство не содержит определения термина «банковские документы». Под банковскими документами следует понимать документы, представляемые клиентами в кредитную организацию, и документы, создаваемые самой кредитной организацией. Таким образом, термин «расчетные документы» более узкое представление термина «банковские документы» [39].

От платежных документов следует отличать платежные инструменты. Термину «платежные инструменты» в настоящее время еще не придано строгого трактования. Он не встречается ни в тексте ГК РФ, ни в комментариях к нему, ни в законе о ЦБ РФ. Однако в последнее время этот термин все чаще стал использоваться в ведомственных нормативных правовых актах Банка России и иногда употребляется и в научных статьях, посвященных банковской деятельности.

Во всех этих источниках понятие «платежные инструменты» стоит рядом с терминами «пластиковые карты», «вексель», «чек» — т. е. с формами правового опосредования безналичных расчетов. Однако под платежными инструментами можно понимать средства осуществления не только безналичных, но и наличных расчетов: и те и другие преследуют одну и ту же экономическую функцию — передачу денежных средств. Соответственно платежные инструменты — это правовые средства осуществления переводов денежных средств (наличных и безналичных) с целью совершения платежа.

Таким образом, платежные инструменты не совпадают с формами безналичных расчетов, так как, во-первых, включают в себя и расчеты наличными, а во-вторых, основываются на иной классификации, нежели формы расчетов, предусмотренные ГК РФ. Например, банковские карты рассматриваются ГК РФ как разновидность расчетов платежными поручениями. Тем не менее, они представляют собой особый платежный инструмент с явно выраженной спецификой, обусловленной техническими аспектами их использования. В качестве отдельного платежного инструмента выделяются безналичные расчеты, в узком смысле слова связанные с выставлением платежных документов напрямую кредитным организациям. Однородные группы средств платежа, объединенные общей спецификой, и будут объединяться понятием того или иного платежного инструмента [24].

Расчетные документы на бумажном носителе оформляются на бланках документов, включаемых в Общероссийский классификатор управленческой документации (ОКУД) ОК 011−93.

Формы расчетных документов представлены в прил. 1−5.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

- а) наименование расчетного документа и код формы по ОКУД ОК 011−93;

- б) номер расчетного документа, число, месяц и год его выписки;

- в) вид платежа;

- г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН):

- д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета;

- е) наименование получателя средств, номер его счета, ИНН;

- ж) наименование и место нахождения банка получателя, его БИК, номер корреспондентского счета;

- и) назначение платежа;

- к) сумму платежа, обозначенную прописью и цифрами;

- л) очередность платежа;

- м) вид операции в соответствии с правилами ведения бухгалтерского учета в банке России и кредитных организациях;

- н) подписи уполномоченных лиц и оттиск печати.

При этом исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускается.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов.

При приеме банком расчетных документов осуществляется их визуальная проверка на правильность заполнения. В случае нарушений установленных требований документы приему не подлежат.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

В случае недостаточности средств на счете клиента для оплаты расчетных документов они помещаются в картотеку «Расчетные документы, не оплаченные в срок» .

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка.