Анализ состояния привлеченных и заемных средств банка

Таким образом, анализ показал, что депозитный портфель банка формируется в основном за счет вкладов физических лиц. Преобладание в структуре ПДС депозитов физических лиц — не всегда положительная тенденция и даже, наоборот: большинству банков депозиты физических лиц обходятся дороже, чем депозиты юридических лиц; привлечение средств от физических лиц является одним из наиболее трудоемких… Читать ещё >

Анализ состояния привлеченных и заемных средств банка (реферат, курсовая, диплом, контрольная)

Депозитные операции являются частью привлеченного капитала. Поэтому следующим этапом анализа будет структурно-динамический и сравнительный качественный анализ структуры привлеченных средств. Целью анализа является определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов, что характеризует ее роль в формировании кредитных ресурсов и дает возможности оценить работу банка по привлечению новых источников средств.

Анализ структуры привлеченных средств банка целесообразно представить в виде следующей таблицы:

Таблица 2.6 — Анализ структуры привлеченных средств ОАО «Ощадбанк».

Пассивы. | Сумма, тыс.грн. | Уд. Вес, %%. | Темп роста. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Средства банков. | 9,33. | 12,54. | 54,72. | 234,61. | 1080,18. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Средства на счетах юридических лиц. | 9,81. | 17,21. | 8,95. | 306,03. | 128,78. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Средства на счетах физических лиц. | 76,33. | 64,16. | 31,69. | 146,61. | 122,28. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сберегательные (депозитные) сертификаты, эмитированные банком. | 0,01. | 0,002. | 0,0002. | 57,52. | 25,44. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Долговые ценные бумаги, эмитированные банком. |  | 0,00. | 0,00. | 1,17. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

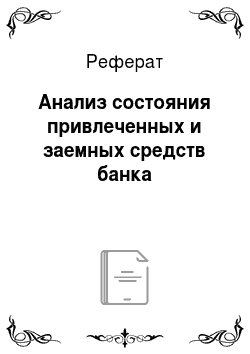

Начисленные затраты к уплате. | Средства до востребования физических лиц привлекались также на текущие счета в национальной и иностранных валютах, на текущие пенсионные счета в национальной валюте, на вклады по требованию «Пенсионный» и «Пенсионный +» в национальной валюте и «Универсальный Сберегательного банка» в иностранных валютах. Для физических лиц — граждан Украины, которые вследствие обесценивания утратили денежные сбережения (вклады), помещенные в период до 2 января 1992 года в учреждения Сберегательного банка СССР, действовавших на территории Украины, был введен вклад «Восстановленный Ощадного банка «. Учитывая современные тенденции в банковской системе, были разработаны два краткосрочных вклада: «Новогодний Сберегательного банка» сроком на 30 или 90 дней и «Блиц Сберегательного банка» сроком на 10 или 20 дней. Остатки сбережений физических лиц в учреждениях банка выросли за год на 1 480 789 тыс. грн, и на 01.01.2009 составили 12 360 472 тыс. грн. При этом в национальной валюте вклады увеличились на 912 359 тыс. грн. до уровня 10 857 802 тыс. грн, а в иностранных валютах — на 568 428 тыс. грн. до 1 502 625 тыс. грн. Остатки средств на текущих счетах и до востребования физических лиц уменьшились на 892 164 тыс.грн. и на 01.01.2009 составили 6 122 174 тыс. грн, а срочных выросли на 2 372 953 тыс. грн. и составили 6 238 253 тыс.грн. Динамика остатков сбережений населения в ОАО «Ощадбанк» представлена на рис. 2.4. ![Динамика остатков сбережений населения в ОАО «Ощадбанк» [73].](/img/s/9/93/2395793_2.png) Рисунок 2.4 — Динамика остатков сбережений населения в ОАО «Ощадбанк» [73]. Проведем группировку и последующий анализ структуры ПДС. Анализ ПДС производится по группам, характеризующим основные источники привлечения ресурсов банка. Эти группы можно формировать по двум основным направлениям:

Структура средств клиентов по категориям вкладчиков и срочности вложений представлена в табл. 2.7, рисунок 2.5. Таблица 2.7 — Анализ структуры и динамики средств клиентов ОАО «Ощадбанк».

Рисунок 2.5 — Структура и динамика средств клиентов ОАО «Ощадбанк» 2006 — 2008 гг. Анализ структуры и динамики средств клиентов показал, что в структуре привлеченных средств банка за год произошли следующие изменения: уменьшился удельный вес средств на расчетных, текущих и депозитных счетах граждан до 58,6%, а доля привлеченных средств со стороны юридических лиц уменьшилась до 33,13%. Таким образом, анализ структуры средств клиентов показал, что в общей структуре ПДС основным источником их формирования являются депозиты физических и юридических лиц, которые за анализируемый период увеличились на 16,32% и 31,62% соответственно и по состоянию на 01.01.2009 г. составили 73,59% и 21,17%, одновременно увеличилась доля средств небанковских финансовых учреждений на 707,63% (и составила 2,28%), и уменьшилась доля средств бюджета, бюджетных учреждений и специальных фондов на 35,7% (и составила 0,16%). При этом следует отметить, что за анализируемый период изменились и предпочтения клиентов в отношении предпочтения вкладов. Так, физические лица стали отдавать большее предпочтение срочным вкладам, их удельный вес изменился на 9,75 п.п. и составил 37,55% в общем ПДС, а доля средств до востребования сократилась на 14,4 п.п. и составила 36,04% в общем объеме ПДС. Дополнительно для формулировки окончательного вывода по анализу депозитов по срокам, целесообразно рассчитывать следующие показатели: — коэффициент срочности структуры депозитов (d в Д): d в Д = Дс/Д, где Дс — объем срочных депозитов; Д — общий объем депозитов. Показатель срочности структуры депозитов характеризует степень постоянства и стабильности ресурсной базы. В целом рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться положительно, т.к. срочные депозиты как наиболее стабильная составляющая ПДС обеспечивает на приемлемом уровне и позволяет повышать ликвидность банка и проводить операции по размещению ресурсов на более длительные сроки. Оптимальное значение показателя 10−30% (по методике Гиляровской Л.Т.) При полученном значении в 10% - минимальны затраты банка по обслуживанию срочных депозитов;

Рассчитаем показатели, результат сведем в таблицу 2.8. Таблица 2.8 — Показатели стабильности депозитов

В целом анализ показателей стабильности депозитов свидетельствует о нестандартных значениях и несоответствии их рекомендуемым оптимальным значениям. Однако, это характерно для ОАО «Ощадбанк» вследствие специфики и характера его деятельности, потому что он в первую очередь является государственным сберегательным банком. При этом следует отметить, что показатели имеют положительную динамику. Таким образом, анализ показал, что депозитный портфель банка формируется в основном за счет вкладов физических лиц. Преобладание в структуре ПДС депозитов физических лиц — не всегда положительная тенденция и даже, наоборот: большинству банков депозиты физических лиц обходятся дороже, чем депозиты юридических лиц; привлечение средств от физических лиц является одним из наиболее трудоемких и дорогих видов банковских операций, особенно если этот вид деятельности для банка является незначительным (по сравнению с другими пассивными операциями). Банк предлагает своим клиентам различный спектр вкладов и депозитов, как относительно валюты, так и относительно сроков их размещения, с гибкой системой начисления процентов. Все депозитные операции банк проводит только на взаимовыгодных условиях. |