Управление качеством кредитного портфеля

В управлении кредитным портфелем большое значение имеет изменение системы управления сроками активов и пассивов и, следовательно, разницей процентных ставок и в конечном счете, доходностью. Каждый источник ресурсов обладает своими уникальными характеристиками, изменчивостью и резервными требованиями. Подход к их управлению — метод конверсии финансовых ресурсов, который рассматривает каждый… Читать ещё >

Управление качеством кредитного портфеля (реферат, курсовая, диплом, контрольная)

В управлении кредитным портфелем большое значение имеет изменение системы управления сроками активов и пассивов и, следовательно, разницей процентных ставок и в конечном счете, доходностью. Каждый источник ресурсов обладает своими уникальными характеристиками, изменчивостью и резервными требованиями. Подход к их управлению — метод конверсии финансовых ресурсов, который рассматривает каждый источник средств индивидуально.

Управление кредитным портфелем имеет несколько этапов:

- 1. определение основных классификационных групп кредитов и вменяемых им коэффициентов риска;

- 2. отнесение каждого выданного кредита к одной из указанных групп;

- 3. выяснение структуры портфеля (долей различных групп в их общей сумме);

- 4. оценка качества портфеля в целом;

- 5. выявление и анализ факторов, меняющих структуру (качество) портфеля;

- 6. определение величины резервов, которые необходимо создать под каждый выданный кредит (кроме кредитов, под которые может быть создан единый резерв);

- 7. определение общей суммы резервов, адекватной совокупному риску портфеля;

- 8. разработка мер, направленных на улучшение качества портфеля.

Ключевым моментом в управлении кредитным портфелем банка является выбор критерия (критериев) оценки качества каждого кредита и всей их совокупности. 4].

Формирования резерва обусловлена кредитными рисками в деятельности банков. Банк формирует резерв под возможное обесценение ссуды (кредита), т. е. под возможную потерю ссудой стоимости (полностью или частично) вследствие реализовавшегося связанного с данной ссудой кредитного риска. Величина такого обесценения определяется как разность между балансовой оценкой ссуды (остаток задолженности по ссуде, отраженный на счетах бухгалтерского учета банка на момент ее оценки) и ее так называемой справедливой стоимостью на момент оценки (текущая рыночная оценка ссуды). При этом справедливая стоимость ссуды должна оцениваться на постоянной основе начиная с момента выдачи ссуды.

Формируя резерв, банк, исходя из категории ссуды, определяет размер так называемого расчетного резерва, т. е. резерва, отражающего величину его возможных финансовых потерь по ссуде, которые будут признаны таковыми при соблюдении предусмотренного в Положении порядка оценки факторов кредитного риска, но без учета наличия и качества обеспечения ссуды.

В целях определения размера расчетного резерва в связи с ожидаемым действием факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в однородные портфели) классифицируются в одну из 5 категорий качества:

I (высшая) категория качества (стандартные ссуды) — нет кредитного риска (вероятность обесценения ссуды равна нулю);

II категория качества (нестандартные ссуды) — имеется умеренный кредитный риск (есть вероятность обесценения ссуды на 1−20%);

III категория качества (сомнительные ссуды) — имеется значительный кредитный риск (есть вероятность обесценения ссуды на 21−50%);

IV категория качества (проблемные ссуды) — присутствует высокий кредитный риск (есть вероятность обесценения ссуды на 51−100%);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды, т. е. она будет обесценена полностью (на 100%).

Источниками получения информации о рисках, связанных с заемщиком, Центральный банк считает правоустанавливающие документы заемщика, его бухгалтерскую, налоговую, статистическую и иную отчетность, дополнительно предоставляемые им сведения, а также средства массовой информации и другие источники, которые банк определяет самостоятельно. То есть банку в нормативном порядке вменяется обязанность добывать из самых разных источников информацию, необходимую и достаточную для формирования профессионального суждения о размере расчетного резерва. При этом он обязан также всю такую информацию о каждом заемщике фиксировать в специальном досье, а это досье должно быть доступно органам управления, службам внутреннего контроля банка, аудиторам и органам надзора.

Банк формирует (регулирует) резерв на момент получения информации о появлении (изменении) кредитного риска и/или качества обеспечения ссуды. При изменении финансового положения заемщика, изменении качества обслуживания ссуды, а также при наличии иных сведений о рисках заемщика банк обязан реклассифицировать ссуду и при наличии оснований уточнить размер резерва.

В документе ЦБ записано, что финансовое положение заемщика оценивается:

- — как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и все иные сведения о нем свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо явления (тенденции), способные негативно повлиять на финансовую устойчивость заемщика в перспективе (существенное снижение темпов роста объемов производства, показателей рентабельности, значительный рост кредиторской и/или дебиторской задолженности и др.);

- — как среднее (не лучше), если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об отсутствии прямых угроз его текущему финансовому положению, однако присутствуют негативные явления (тенденции), которые в обозримой перспективе (год или менее) могут привести к финансовым трудностям, если заемщик не примет меры, позволяющие улучшить ситуацию;

- — как плохое, если заемщик признан банкротом либо если он является устойчиво неплатежеспособным, а также если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться его банкротство либо устойчивая неплатежеспособность заемщика (убытки, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, значительный рост кредиторской и/или дебиторской задолженности и т. п.).

В Положении № 254 указано, что в зависимости от качества обслуживания заемщиком долга ссуды следует относить в одну из трех категорий: хорошо обслуживаемая; обслуживаемая средне; неудовлетворительно обслуживаемая.

Обслуживание долга по ссуде может быть признано хорошим, если:

- — платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

- — имеется только единичный случай просроченных платежей по основному долгу и/или процентам в течение последних 180 календарных дней, в том числе:

- — по ссудам, предоставленным юридическим лицам, — до 5 календарных дней;

- — по ссудам, предоставленным физическим лицам, — до 30 календарных дней.

Обслуживание долга должно быть признано неудовлетворительным, если:

- — имеются просроченные платежи по основному долгу и/или по процентам в течение последних 180 календарных дней:

- — по ссудам, предоставленным юридическим лицам, — свыше 30 дней;

- — предоставленным физическим лицам, — свыше 60 дней;

- — ссуда реструктурирована и по ней имеются просроченные платежи по основному долгу и/или по процентам, а финансовое положение заемщика оценивается как плохое;

- — ссуда предоставлена заемщику прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее полученной ссуде, либо банк прямо или косвенно принял на себя риск потерь в связи с предоставлением денег заемщику, чье финансовое положение не может быть оценено выше среднего при условии, что ранее выданная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием, либо при наличии просроченных платежей по новой ссуде.

Сформулированные профессиональные суждения о финансовом положении заемщика и о качестве обслуживания им долга позволяют путем комбинаций двух данных критериев определить категорию качества каждой конкретной ссуды так, как представлено в таблице 1.

Таблица 1 Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга.

Обслуживание долга. | Хорошее. | Среднее. | Неудовлетворительное. |

Финансовое положение. | |||

Хорошее. | Стандартные (I категория качества). | Нестандартные (II категория качества). | Сомнительные (III категория качества). |

Среднее. | Нестандартные (II категория качества). | Сомнительные (III категория качества). | Проблемные (IV категория качества). |

Плохое. | Сомнительные (III категория качества). | Проблемные (IV категория качества). | Безнадежные (V категория качества). |

Свои особенности имеют процедуры оценки кредитного риска и определения суммы резерва по ссудам, сгруппированным в однородный портфель. К таким ссудам по усмотрению банка могут быть отнесены, в частности, кредиты физическим лицам, индивидуальным предпринимателям, предприятиям и организациям малого бизнеса.

Реально резерв формируется (кроме ссуд I категории качества) с учетом наличия и категории обеспечения ссуды. При наличии обеспечения I или II категории качества минимальный размер резерва определяется по формуле:

P = PP * (1 — (ki * Обi /Ср)), (1).

где Р — минимальный размер резерва. Резерв, фактически формируемый банком, не может быть меньше данной величины;

РР — размер расчетного резерва;

ki — коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества kiпринимается равным 1, для обеспечения II категории качества ki — равным 0,5; Обi — стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов банка, связанных с реализацией обеспечения);

Ср — величина основного долга по ссуде.

Если ki * Обi? Ср, то Р принимается равным 0.

Рассмотрим методы анализа и оценки кредитного портфеля.

При анализе кредитного портфеля банка в предлагаемом нами подходе мы сделаем акцент в оценке 3-х позиций:

- — первая — диверсификации кредитного портфеля банка;

- — вторая — качество кредитного портфеля банка;

- — третья — доходность кредитного портфеля банка.

Основными источниками информации для анализа кредитных операций банка могут служить:

- 1. ф.№ 101 «Оборотная ведомость по счетам кредитной организации» и расшифровки к синтетическим счетам;

- 2. ф.№ 102 «Отчет о прибылях и убытках» ;

- 3. ф. № 806 «Бухгалтерский баланс (публикуемая форма)» ;

- 4. ф.№ 115 «Информация о качестве ссуд, ссудной и приравненной к задолженности» ;

- 5. ф.№ 118 «Данные о крупных кредитах» ;

- 6. ф.№ 128 «Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией» ;

- 7. ф.№ 302 «Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов» ;

- 8. ф.№ 325 «Процентные ставки по межбанковаким кредитам» ;

- 9. ф.№ 501 «Сведения о межбанковских кредитах и депозитах» .

Следует отметить, что внешним пользователям достаточно сложно определить специфику кредитной деятельности банка. Состав форм отчетности для дистанционного анализа достаточно скуден, при таком анализе аналитику придется ограничиться ф.№ 101, ф.№ 102, ф.№ 806.

Кандидат экономических наук, аналитик ОАО КИБ «ЕВРОАЛЬЯНС» — Котина О. В. предлагает следующие способы анализа кредитного портфеля. Анализ можно проводить по следующим этапам:

Во-первых, определяем общую величину кредитных вложений, находим ее долю в активе баланса банка, оцениваем динамику за анализируемый период.

Во-вторых, проведем группировка статей кредитного портфеля и проанализируем структуру и динамику структуры кредитного портфеля в разрезе основных элементов его формирования.

Для оценки структуры выданных кредитов возможно использование различных группировок кредитов. При анализе кредитного портфеля могут использоваться следующие группировки:

- · по основным видам ссудной задолженности;

- · по видам кредитных продуктов;

- · по основным портфелям, сформированным по принципу «однородность/неоднородность» ;

- · по субъектам предоставления кредитов или категориям заемщиков (различающихся по форме собственности и сфере деятельности);

- · по срокам погашения выданных кредитов;

- · по валютам выдаваемых кредитов;

- · по категориям качества и степени риска (с группировкой кредитов по ф.№ 115).

Так же важно оценить не только структуру, но качество кредитного портфеля.

Система оценки качества кредитного портфеля включает в себя:

- · выбор критериев оценки;

- · способ оценки качества элементов и сегментов кредитного портфеля;

- · определение методов классификации элементов портфеля по группам качества (риска);

- · оценка качества кредитного портфеля в целом на основе системы финансовых коэффициентов;

- · оценка качества кредитного портфеля на основе его сегментации.

Система коэффициентов оценки качества, предложенная доктором экономических наук, профессором О. И. Лаврушиным, приведена в таблице 2.

Таблица 2 Коэффициенты оценки качества кредитного портфеля.

Критерий оценки. | Финансовые коэффициенты. |

Степень кредитного риска. | Количественная оценка степени кредитного риска. Сумма остатка задолженности к i-той крупе x Вес i-той группы: К1 =.  К2 =. |

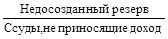

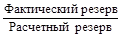

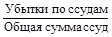

Степень защиты банка от риска К3 =.  К4 =.  К5 =.  К6 =.  К7 =.  К8 =.  К9 =.  К10 =.  К11 =. | |

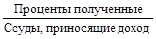

Доходность кредитного портфеля. | К12 =.  К13 =.  К14 =.  К15 =.  К16 =. |

Ликвидность кредитного портфеля. | К17 =.  К18 (Н6) =.  К19 (Н7) =. |