Анализ деятельности ФАКБ «Региобанк» комсомольский по краткосрочному кредитованию юридических лиц

Для принятия банком окончательного решения о выдаче кредита кредитный инспектор начинает тщательно изучать, все предоставленные заёмщиком документы; анкету заёмщика, где указываются юридические данные заёмщика, его должностных лиц и краткая характеристика его деятельности, копии учредительных документов, бухгалтерскую, статистическую и финансовую отчётность (баланс и приложения тс нему… Читать ещё >

Анализ деятельности ФАКБ «Региобанк» комсомольский по краткосрочному кредитованию юридических лиц (реферат, курсовая, диплом, контрольная)

Порядок краткосрочного кредитования юридических лиц. Анализ кредитоспособности заемщика

В соответствии с Положением Центрального Банка России от 31 августа 1998 года № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврат, а (погашения)» под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом байка договора, составленного с учётом требований Гражданского кодекса Российской Федерации, В соответствии со статьёй 1 Федерального закона «О банках и банковской деятельности» банк передаёт денежные средства на условиях платности, срочности и возвратности, а клиент банк осуществляет возврат полученных денежных средств в соответствии с условиями договора .

Размещение денежных средств может осуществляться как в национальной валюте, так и в иностранных валютах с соблюдением требований действующего законодательства.

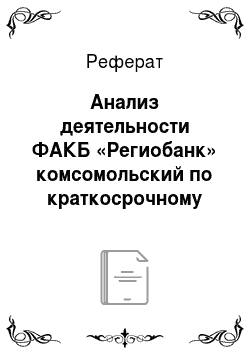

В ФАКБ «Региобанк» по данным годового отчета по состоянию на 01.01.2008 г. структуру кредитного портфеля составляют (Таблицу 2).

Таблица 2 Структура кредитного портфеля ФАКБ «Региобанк» Комсомольский.

Оптовая и розничная торговля. | 48.5%. |

Промышленное производство. | 3%. |

Пищевая отрасль. | 2.5%. |

Лесная и лесоперерабатывающая отрасль. | 4.2%. |

Золотодобывающая отрасль. | 3.4%. |

Строительство. | 6.1%. |

Сельское хозяйство. | 1.5%. |

Услуги. | 9.3%. |

Транспорт и связь. | 1%. |

Прочие отросли. | 20.5%. |

Рис. 1. Структура кредитного портфеля ФАКБ «Региобанк» Комсомольский

По данным на 2007 год ФАКБ «Региобанк «кредитовал более 1000 клиентов.

Постоянно кредитующие клиенты: ООО «Хабаровская топливная компания », ЗАО «Флора «, ОАО «Виктория «, ОАО «Дальлесстрах «, ООО «Контур «, ООО «Мерилен».

В 2007 году клиентам было предложено овердрафтное кредитование без оформления обеспечения сроком до 1 года.

Региобанк может обеспечить объем кредитования на 1 заемщика более 2,3 млрд.рублей.

В 2007 году по синдицированному кредитованию с НОМОС-Банком были реализованы проекты финансирования золотодобывающих предприятий, топливно-энергетической отросли, предприятия оптовой торговли сферы услуг на сумму около700 млн.рублей.

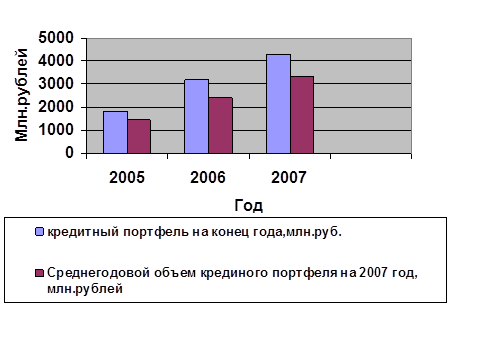

Рис 2. Данные соотношение кредитного портфеля со среднегодовым объемом кредитного портфеля в 2007 году ФАКБ «Региобанк» Комсомольский

Объем краткосрочного кредитования малого и среднего бизнеса существенно вырос и составил 5443 млн. рублей, а это 19% от всех предоставленных кредитов корпоративным клиентам банка.

В 2007 году была востребована упрощенная процедура получения срочных бизнес кредитов (СБК), что позволило накопить положительный опыт по дальнейшему расширению перечня линейных кредитных продуктов обеспечивающих оперативное финансирование потребностей клиентов. Преимуществами по программе Срочных бизнес кредитов является:

- — оперативное оформление кредита в течение одного дня;

- — отсутствие требований по предоставлению бухгалтерской отчетности и финансовой информации о состояние бизнеса как на стадии выдачи, так и в течение всего срока действия кредита.

В течение прошедшего года по программе СБК получили кредиты более 200 клиентов, треть из которых воспользовались им повторно.

По данным за 2007 год можно сделать следующие выводы к основным финансовым показателям.

Прирост активов увеличился на 42,8% с 4,7 до 6,8 млрд.рублей.

Капитал банка на 01.01.2008 года составил 705,6 млн. рублей, что выше уровня предыдущего года на 8,4% (54, 8 млн. рублей).

Наращивание капитала банка позволило увеличить на 8% (до 176,4 млн. рублей) лимит кредитования на одного заемщика.

Доля работающих активов в структуре активного размещения остается на высоком уровне и составляет 82%.

По состоянию на 01.01.2008 год структура вложений активов выглядит следующим образом: 67,4% кредиты выданные корпоративным клиентам, 6.4% кредиты, выданные физическим лицам. Портфель ценных бумаг составляет 6,3% (против2,7%на начало года), средства размещенные на корреспондентских счетах в других банках 4% (против8% на начало года).

Так же по данным рейтинга ФАКБ «Региобанк» Комсомольский занимает 141-еместо из 500 банков по кредитованию юридических лиц за2007 год.

Предоставление (размещение) Банком денежных средств осуществляется к следующем порядке:

- 1. Юридическим лицам — только в безналичном порядке путём зачисление денежных средств на расчётный, текущий или корреспондентский счёт, в том числе при предоставлении средств на оплату платежных документов и выплату заработной платы.

- 2. Предоставление (размещение) средств в иностранной валюте юридическим и физическим лицам осуществляется уполномоченными банками в безналичном порядке.

Согласно Положению Банка России № 54-П, предоставление Банком денежных средств клиентам банка осуществляется следующими способами:

- 1. Разовым зачислением денежных средств на банковские счета, либо выдачей наличных денег заёмщику — физическому лицу (в частности, индивидуальному предпринимателю без образования юридического лица),

- 2. Открытием кредитной линии, то есть заключением соглашения/договора о максимальной сумме кредита, которую заемщик сможет использовать в течение обусловленного срока и при соблюдении определённых условий соглашения.

- 3. Кредитованием банком расчётного (текущего, корреспондентского) счёта клиента банка (при недостаточности или отсутствии на нём денежных средств) и оплаты расчетных документов с соответствующего счёта клиента банка, если условиями договора банковского счёта предусмотрено проведение этой операции.

Процесс рассмотрения кредитного проекта в ФАКБ «Региобанк» Комсомольский представляет собой систему мероприятий, осуществляемых банком в ходе работы над кредитным проектом, начинающуюся с обращения клиента в банк за кредитом (банковской гарантией), рассмотрения его заявки, и заканчивающуюся принятием кредитным комитетом решения о возможности и условиях предоставления кредита (банковской гарантии).

Процесс кредитования банком заёмщика можно условно подразделить на несколько этапов: подготовительный, на котором изучаются возможность и целесообразность предоставления кредита и принимается решение, а также осуществляется оформление кредитного договора и другой документации текущий — непосредственно выдача, обслуживание кредита, отслеживание состояния залога по кредиту (если таковой имеется), формирование кредитного дела и заключительный — оценка данной сделки, закрытие кредитного дела.

Большое значение для всех последующих имеет первый этап. На нём тщательно исследуется кредитоспособность потенциального заёмщика, оценивается риск предполагаемой выдачи кредита, рассматривается возможность предоставления ссуды с точки зрения кредитного потенциала банка и соответствия основным направлениям его кредитной политики, В ФАКБ «Региобанк» Комсомольский работа с потенциальным заёмщиком начинается с первичного собеседования экономиста кредитного отдела с этим клиентом. Первичное собеседование проводится при наличии письменного обращении (ходатайства) клиента о получении кредита, в котором должна быть отражена цель кредита, сумма и срок, на который предполагается внять кредит, характеристика объекта кредитования, источники погашения и предполагаемые формы обеспечения кредита, Первичное собеседование проводится кредитным инспектором с целью знакомства с основными условиями предполагаемого проекта и позиций клиента по данному вопросу.

Проведение переговоров организуется непосредственно с руководителями предприятия, включая финансовые службы. При этом кредитный работник должен получить как можно более четкое и ясное представление о степени обдуманности решения о займе; выяснить, насколько учтены при планировании деятельности предприятия после получении ссуды возможные неблагоприятные внешние факторы с тем, чтобы обеспечить безусловный возврат кредита в срок; проанализировать, насколько обоснованы и не противоречат друг другу в представленной заявке экономическая, социальная и другие стороны.

По результатам собеседования экономист кредитного отдела докладывает руководителю филиала о результатах переговоров с клиентом, который принимает решение о целесообразности ости дальнейшего рассмотрения кредитного проекта. При положительном решении о дальнейшей работе, кредитный инспектор направляет клиенту перечень документов, необходимых для рассмотрения вопроса о выдаче кредита:

1.Анкета, заполненная и подписанная клиентом.

- 2. Ходатайство о предоставлении кредита с указанием цели кредита, суммы, срока, краткой характеристикой объекта кредитования, источников гашения кредита, предлагаемого обеспечения.

- 3. Юридические документы: учредительные и регистрационные документы, карточка с образцами подписей и печати, заверенная нотариально, документ, подтверждающий полномочия лица, имеющего право выступать от имени организации при ведении переговоров и подписывать кредитные договоры (либо документ о назначении лица на должность, либо доверенность), справка из налоговой инспекции о постановке на учёт.

- 4. Бухгалтерская отчетность в полном объеме, расшифровка дебиторской и кредиторской задолженности.

- 5. Справки о полученных кредитов и займах, о выданных поручительствах.

- 6. Технико-экономическое обоснование использования кредита (если он запрашивается для финансирования определённой сделки).

После получения необходимых документов кредитный инспектор занимается анализом предполагаемой сделки.

Для принятия банком окончательного решения о выдаче кредита кредитный инспектор начинает тщательно изучать, все предоставленные заёмщиком документы; анкету заёмщика, где указываются юридические данные заёмщика, его должностных лиц и краткая характеристика его деятельности, копии учредительных документов, бухгалтерскую, статистическую и финансовую отчётность (баланс и приложения тс нему, расшифровки отдельных показателей деятельности); бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заёмщика с его контрагентами на период погашения предоставленных денежных средств (график поступлений и платежей клиента-заемщика); технико-экономическое обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой сделки. Здесь особое внимание уделяется состоянию дебиторской и кредиторской задолженности, причем большей объём той или иной задолженности оцениваемся также отрицательно, как и полное их отсутствие. Также проверяется состояние оборотных, основных средств, их изменение в динамике.

Экономисту кредитного отдела помимо этого необходимо провести проверку достоверности кредитуемых сделок, изучить кредитную историю клиента-заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам клиента-заёмщика, в том числе просроченной, проверить полномочия должностных лиц заёмщика, подписывающих договор на предоставление денежных средств, проверить наличие и качество обеспечения (залога, банковской гарантии, поручительства, страхового полиса и др.), оценить полученную информацию. Срок рассмотрения заявки 10 календарных дней, если у клиента длительная положительная история, то срок сокращается до 5 дней.

В филиал АКБ «Региобанк «Комсомольский обратилось Муниципальное Унитарное предприятие магазин № 40 «Промтовары» с просьбой предоставить кредит, а размере 1 500 000 рублей, сроком на 180 дней под залог товаров промышленного питания, процентная ставка по кредиту составляет 16% годовых, залоговая оценка имущества составляет 3 162 000 рублей. Магазин занимается продажей товаров питания.

Руководство филиала принимает решение рассмотреть кредитную заявку, так как это предприятие является клиентом филиала. Банк уже не раз кредитовал данное предприятие, и оно хорошо зарекомендовало себя, Заёмщик предоставил в Банк все документы, необходимые для финансового анализа предполагаемой сделки.

Методика мониторинга ФАКБ «Региобанк» для расчета кредитного риска и определения кредитоспособности заемщика можно просмотреть в дальнейшей работе. (Таблица 3).

Таблица 3. Определение кредитоспособности заемщика

Группа факторов. | Виды. | ||

Финансовое состояние. | Хорошие. | Средние. | Плохое. |

Обслуживание долга. | Хорошие. | Средние. | Плохое. |

Качественные показатели оценки заемщика. | Определение с учетом изменения ситуации на рынке. Отраслевые, климатические риски. | ||

Качество обеспечения. | 1 категория, 2 категория, обеспечение без классификации; |

Классификация ссудной и приравненной к ней задолжности и оформление резервов осуществляется в следующей последовательности:

Первый этап-классификация суды по категории качества на основании оценки финансового состояния и качества обслуживания долга.

Второй этап — установление резерва на возможные потери посуде (РВПС) на основание финансового состояния и корректировка его величины на качественные показатели.

Третий этап — корректировка РВПС на сумму обеспечения 1 и 2 категории.

Четвертый этап — формирование и корректировка РВПС в операционной системе.

До оценки финансового состояния по финансовым коэффициентам необходимо проанализировать дополнительные факторы, при наличие одного из которых финансовое состояние не может быть оценено как хорошие. (Таблица 4).

Таблица 4. Показатели финансового состояния заемщика.

Наименование показателя. | При наличие фактора. | При отсутствие фактора. |

Наличие текущей картотеки. | Не выше среднего. | По итогам анализа финансовых коэффициентов. |

Наличие просроченной задолжности. | Не выше среднего. | По итогам анализа финансовых коэффициентов. |

Наличие просрочки по оплате труда работников. | Не выше среднего. | По итогам анализа финансовых коэффициентов. |

Наличие у заемщика скрытых потерь в размере, равной или приравненной 25% его активов. | Не выше среднего. | По итогам анализа финансовых коэффициентов. |

Убыточна деятельность, согласованная с банком. | Хорошее. | По итогам анализа финансовых коэффициентов. |

Наличие отрицательного значения чистых активов. | Плохое. | По итогам анализа финансовых коэффициентов. |

Оценка финансового состояния Заемщика производится на основе расчетных коэффициентов рентабельности, оборачиваемости, ликвидности и автономии бизнеса.

Исходя из набранного Заемщиком количества баллов, производится оценка его финансового состояния по следующей школе:

Таблица 5 Результаты оценка финансового состояния заемщика.

Финансовое состояние. | Количество баллов. |

Хорошие. | 35−50. |

Средние. | 11−34. |

Плохое. | 1−10. |

Бальная оценка рассчитываемых значений оценочные показателей приведена в нижеследующей таблице:

Таблица 6 Оценочные показатели.

Наименование коэффициента. | Способ расчета. | Значение. | Баллы. |

К рентабельности. | Отношение прибыли от реализации за отчетный квартал к сумме выручки от реализации за отчетный период. | Более 0,03. От 0,03 до0,01. От 0,01 до 0. Менее 0. |

|

К чистой рентабельности. | Отношение чистой прибыли к выручки от реализации за отчетный период с начала года. | Более 0,03. От 0,03 о 0,02. От 0,02 до 0,01. От 0,01 до 0. Менее 0. |

|

К оборачиваемости запасов. | Сумма запасов сырья, материалов умноженная на длительность анализируемого периода к себестоимости за анализируемый период. | Менее 60.

Свыше 270. |

|

К оборачиваемости дебиторской задолжности. | Величина краткосрочной дебиторской задолжности сроком погашения до года за минусом задолжности по взносам в Уставный капитал умноженная на срок анализируемого периода. | Менее 60.

Свыше 270. |

|

К оборачиваемости всех текущих активов. | Величина текущих активов умноженная на срок анализируемого периода, к выручки от реализации за отчетный период. | Менее 60.

Свыше 270. |

|

К покрытия. | Отношение суммы оборотных активов за минусом Дт задолжности со сроком погашения более чем через 12 месяцев. | Равно и более 0,1.

Менее 0,5. |

|

К независимости. | Сумма собственного капитала к активам. | Более 0,1. От 0,1 до 0,05. От0,05 до 0,03. От 0,03 до 0. Менее 0. |

|

К обеспеченности текущих активов собственными оборотными средствами. | Разность собственных оборотных активов и необоротных активов к текущим активам. | Более 0,1. От 0,1 до 0,05. От 0,05 до 0,03. От 0,03 до 0. |

|

После экономист кредитного отдела определяет категорию качества ссуды.

Таблица 7. Категория качества ссуды

Финансовое состояние. | Обслуживание долга. | ||

Хорошее. | Средние. | Плохое. | |

Хорошее. |

|

|

|

Средние. |

|

|

|

Плохое. |

|

|

|

I (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю). Размер резерва — 0%;

II категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20%). Размер резерва — 1 — 20%;

III категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50%). Размер резерва — 21 — 50%;

IV категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100%). Размер резерва — 51 — 100%;

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100%) обесценение ссуды. Размер резерва — 100%.

Ссуды, отнесенные ко II — V категориям качества, являются обесцененными Экономист кредитного отдела проаналировал все данные Муниципального Унитарного Предприятия Магазин № 40 «Промтовары», получил следующие данные о финансовом состояние заемщике:

Таблица 8. Финансовое состояние МУП Магазин № 40 «Промтовары».

К рентабельности. | 2,28. | 1,875. |

К чистой рентабельности. | 0,63. | 1,875. |

К оборачиваемости запасов. | 32,86. | |

К оборачиваемости дебиторской задолжности. | 0,23. | |

К всех текущих обязательств. | 28,14. |