Расчетная часть.

Статистические методы анализа результатов деятельности коммерческих банков

Абсолютный прирост, млн. руб. (?y). Xар = ?x / n = 116 413/36 = 3233,69 млн руб. Кумулято, количество банков. Вложения в ценные бумаги. Вложения в ценные бумаги. V = д*100/х = 1966,79*100/3233,69 = 60,82%. Средняя арифметическая. Прибыль банков, млн. руб. З2 = д2 /у2 = 6068,69/27 450,56 = 0,22. I = (9087−287)/5 = 1760 млн руб. 1167−3233,69)І *10 = 42 712 075,60. 8207−3233,69)І* 2 = 49 467 624,72… Читать ещё >

Расчетная часть. Статистические методы анализа результатов деятельности коммерческих банков (реферат, курсовая, диплом, контрольная)

Таблица 1.

Исходные данные.

№ банка п/п. | Вложения в ценные бумаги. | Прибыль. | № банка п/п. | Вложения в ценные бумаги. | Прибыль. |

Построим ряд распределения по среднегодовому вложению в ценные бумаги, образовав 5 групп с равным интервалом.

R= хmax — xmin.

i = R / n.

i = (9087−287)/5 = 1760 млн руб.

Таблица 2.

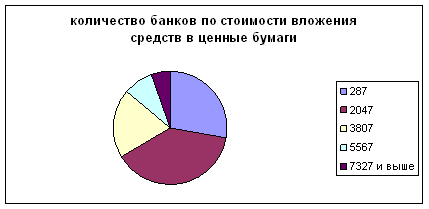

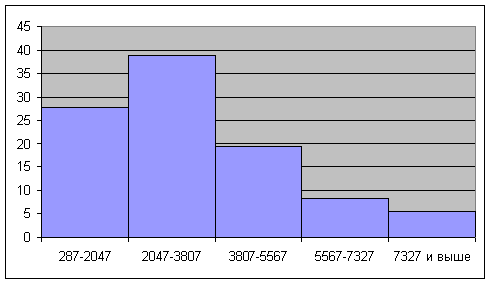

Ряд распределения коммерческих банков по стоимости вложения в ценные бумаги.

№ п/п. | Группы банков по стоимости вложения в ценные бумаги, млн. руб. | Количество банков. | Удельный вес банков по группам, в %. | Кумулято, количество банков. |

А. | ||||

287−2047. | 27,8. | |||

2047;3807. | 38,9. | |||

3807−5567. | 19,4. | |||

5567−7327. | 8,3. | |||

7327 и выше. | 5,6. | |||

Итого. | Х. |

Рис. 1. Кумулята распределения банков по вложению средств в ценные бумаги

Рис. 2 Количество банков по стоимости вложения в ценные бумаги

коммерческий банк распределение корреляция Гистограмма распределения банков по вложению средств в ценные бумаги Рассчитаем характеристики интервального ряда распределения:

- а) Средняя арифметическая

- — простая

Xар = ?x / n = 116 413/36 = 3233,69 млн руб.

Чар (взв) = ?xf / ?f.

- (287+2047)/2 = 1167;

- (2047+3807)/2 = 2927;

- (3807+5567)/2 = 4687;

- (5567+7327)/2 = 6447;

- (7327+9087)/2 = 8207

Чар (взв) = (1167*10+2927*14+4687*7+6447*3+8207*2)/36 = 121 212/36 = 3367 млн руб.

Рассчитаем среднеквадратное отклонение:

уІ = У (xx)Іf/Уf.

- (1167−3233,69)І *10 = 42 712 075,60

- (2927−3233,69)І* 14 = 1 316 822,64

- (4687−3233,69)І* 7 = 14 784 769,72

- (6447−3233,69)І* 3 = 30 976 083,48

- (8207−3233,69)І* 2 = 49 467 624,72

- 139 257 376,16

= 139 257 376,16/36 = 3 868 260,45.

д = ± 1966,79 млн руб.

Рассчитываем коэффициент корреляции:

V = д*100/х = 1966,79*100/3233,69 = 60,82%.

Коэффициент корреляции равен 60,82% говорит о том, что ряд распределения банков по стоимости вложения средств в ценные бумаги не однороден, так как превышает 33%, а средняя стоимость вложений средств в ценные бумаги равна 3233,69 млн руб. типична и надежна для данного ряда распределения. Колеблемость в ряду распределения значительна, так как превышает 60%.

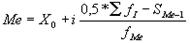

Рассчитаем моду и медиану для интервального ряда.

Мо = 2047+1760*(14−10) / (14−10)+(14−7) = 2047+1760+7 = 3814,00 млн руб.

Наибольшее число банков имеет среднегодовое вложение средств в ценные бумаги 3814,00 млн руб.

Ме = 2047+1760*(36/2−10)/14 = 3052,71 млн руб.

Вывод: медиана равна 3052,71 млн руб. говорит о том, что половина банков имеет стоимость вложения средств в ценные бумаги до 3052,71 млн руб., а остальные — более 3814,00 млн руб.

Таблица 3.

Группировка банков по стоимости вложений средств в ценные бумаги.

№ п/п. | Группы банков по стоимости вложений в ценные бумаги, млн. руб. | Количество банков. | Стоимость вложений в ценные бумаги, млн. руб. | Прибыль банков, млн. руб. | ||

всего. | В 1 банке. | всего. | В 1 банке. | |||

А. | ||||||

287−2047. | 1093,50. | 137,90. | ||||

2047;3807. | 2593,64. | 225,00. | ||||

3807−5567. | 4335,14. | 230,86. | ||||

5567−7327. | 7239,33. | 354,00. | ||||

7327 и выше. | 8551,50. | 440,00. | ||||

Итого. | 3233,69. | 224,64. |

На основании данных аналитической группировки делается расчет показателей тесноты связей.

Расчет коэффициента детерминации:

з2 = д2 /у2 = 6068,69/27 450,56 = 0,22.

Рассчитаем дисперсию, делаем по результативному признаку — прибыль д2 = ?(уу)2f /?f = ((137,90−224,64)І*10+(225−224,64)І*14+(230,86−224,64)І*7+(354−224,64)І*3+(440−224,64)І*2)/36 = 6068,69.

Таблица 4.

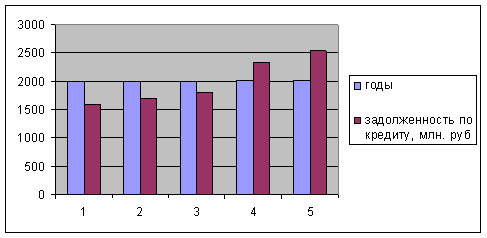

Просроченная задолженность по кредитным ссудам.

Год. | Задолженность, по кредиту, млн. руб. (у). | По сравнению с предыдущим годом. | Абсолютное значение 1% прироста, млн. руб. (а). | ||

Абсолютный прирост, млн. руб. (?y). | Темп роста, % (Ту). | Темп прироста, % (Т?y). | |||

-; | -; | -; | -; | ||

+100. | 106,25. | 6,25. | |||

+100. | 105,88. | 5,88. | |||

+540. | 30,0. | ||||

2538,9. | +198,9. | 108,5. | 8,5. | 23,4. |

Построим график распределения задолженности по кредиту в данные годы.