Методика решения задачи

Расположение на рабочем листе Excel исходных данных (табл.3.1) и расчетных формул (в формате Excel) предоставлено в таблице 3.3. На рисунке 1 представлено графически изображение динамики прибыли страховых организаций за 7 лет. Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2. Средний уровень в интервальном ряду динамики вычисляется по формуле: Рис. 1… Читать ещё >

Методика решения задачи (реферат, курсовая, диплом, контрольная)

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2.

Таблица 3.2 Формулы расчета показателей.

Показатель. | Базисный. | Цепной. | Средний. |

Абсолютный прирост. | |||

Темп роста. | |||

Темп прироста. |

Средний уровень в интервальном ряду динамики вычисляется по формуле:

.

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета — расчет по формуле:

;

где у1— уровень первого периода; уi— уровень сравниваемого периода; уi-1— уровень предыдущего периода; уn— уровень последнего периода; n-число уровней ряда динамики.

Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики прибыли организации выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл.3.1) и расчетных формул (в формате Excel) предоставлено в таблице 3.3.

Таблица 3.3 Расчеты.

Таблица 3.4 Расчеты.

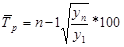

На рисунке 1 представлено графически изображение динамики прибыли страховых организаций за 7 лет.

Рис. 1. Изменение прибыли страховых организаций

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы: наблюдается скачкообразная динамика прибыли в течение анализируемого семилетнего периода деятельности страховых организаций. Средний размер прибыли страховых организаций составил 11 841,486 млн руб., в среднем за год она увеличилась на 4627,867 млн руб. или на 9,0%.

Абсолютное значение 1% прироста, с 1995 г. по 2003 г. увеличивается, причем резкий рост прибыли замечен в периоде с 2002 г. по 2003 г. (на 145,9 млн руб.), затем рост прибыли начинает уменьшаться в периоде с 2003 г. по 2005 г. Самое минимальное значение было 1995 году и оно составило 18,918 млн руб., а самое максимальное значение было в 2003 году и оно составило 177,98 млн руб. Таким образом, состояние прибыли страховых организаций можно считать нестабильным.

Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих её элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.