Организация технологии производства плюшки «Московская» на ОАО «Новочебоксарский хлебозавод»

Для производства плюшки «Московской» разделка теста включает следующие операции: деление теста на куски, округление, предварительную расстойку и отделку поверхности тестовых заготовок. Разделка теста на данном предприятии выполняется вручную. Готовое тесто из дежи переносят на разделочный стол, посыпанный предварительно мукой, далее делят его на порции, отрезают длинный кусок, закатывают его… Читать ещё >

Организация технологии производства плюшки «Московская» на ОАО «Новочебоксарский хлебозавод» (реферат, курсовая, диплом, контрольная)

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА ПЛЮШКИ «МОСКОВСКАЯ»

1.1 Краткая характеристика хлебопекарной отрасли

1.2 Технологические операции и их характеристика

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.1 Общие сведения о предприятии

2.2 Организационная и производственная структура ОАО «Новочебоксарский хлебозавод»

2.3 Экономическая характеристика предприятия

2.4 Общая характеристика имеющегося оборудования

3. мероприятия по совершенствованию организации производства и внедрению инноваций с экономическим обоснованием

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В питании человека хлеб играет важнейшую роль. Значение хлеба неоценимо: без него невозможно представить пищевой рацион ни ребенка, ни взрослого человека. Существует так мало ценностей, которые имели бы такое же значение для жизнедеятельности человека как хлеб.

Медики отводят особое место значению хлеба и хлебобулочных изделий в питании человека. Они утверждают, что в среднем суточная норма потребления хлеба должна составлять не менее 250−350 г, в зависимости от возраста и массы тела человека. Благодаря различным подсчетам ученые определили, что в настоящее время люди в разных странах мира употребляют хлебные изделия от 150 г до 500 г в сутки.

Пищевая и перерабатывающая промышленность России — одна из стратегических отраслей экономики, призванная обеспечивать устойчивое снабжение населения необходимыми качественными продуктами питания.

В переходный период созданы предпосылки для кардинальной модернизации технической базы хлебопечения, повышения пищевой ценности и вкусовых достоинств хлеба. В настоящее время хлебозаводы имеют возможность приобретать любые виды сырья, материалов, пищевых добавок, улучшителей, располагают хорошо подготовленными кадрами руководителей, специалистов, рабочих; способны (при наличии инвестиционных ресурсов) в сжатые сроки устанавливать современное технологическое оборудование.

Однако в настоящее время хлебопекарные предприятия сталкиваются и с серьезными проблемами, тормозящими их развитие. Это и удорожание сырьевых ресурсов, и невозможность обновления оборудования в связи с их дороговизной, а также рост цен на электроэнергию и воду, высокий уровень налогообложения и т. д. Все эти факторы ведут к увеличению себестоимости выпускаемой продукции, и хлебопекарные предприятия вынуждены повышать цены на хлеб и хлебобулочные изделия. Страдает также и качество продукции, так как многие предприятия для увеличения своей прибыли от реализации продукции или используют более дешевое, но низкого качества сырье, или нарушают правила технологического процесса производства хлеба — что отрицательно сказывается на качестве готовой продукции, а, следовательно, и на здоровье населения.

Таким образом, так как хлебобулочная продукция пользуется постоянным и повсеместным спросом у населения, то хлебозаводы имеют благоприятные условия для увеличения объемов производства. Однако, только правильно организовав производство хлебобулочных изделий, предприятие может получить положительные результаты.

Для изучения особенностей технологии производства хлеба в условиях нашей республики была выбрана технология производства плюшки московской в условиях ОАО «Новочебоксарский хлебозавод».

Практическая значимость: данной введение в технологическую линию производства хлебобулочных изделий машины для деления теста А2 — ХТН в условиях ОАО «Новочебоксарский хлебозавод» г. Новочебоксарск.

Целью данной курсовой работы является изучение и анализ системы организации технологии производства и предложение мер по ее совершенствованию. И для достижения этой цели были поставлены следующие задачи:

1. изучить основы организации производственных процессов на ОАО «Новочебоксарский хлебозавод»;

2. изучить технологическую схему производства плюшки «Московская» в условиях ОАО «Новочебоксарский хлебозавод»;

3. разработать предложения по совершенствованию организации производства на ОАО «Новочебоксарский хлебозавод».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА ПЛЮШКИ «МОСКОВСКАЯ»

1.1 Краткая характеристика хлебопекарной отрасли

Хлебопекарная промышленность России относится к ведущим пищевым отраслям АПК. Производственная база хлебопекарной промышленности Российской Федерации включает в себя около 1500 заводов по производству хлеба и более 5000 мини-пекарен, которые обеспечивают ежегодную выработку примерно 21 млн тонн хлебной продукции, в том числе около 12,7 млн тонн вырабатывается на крупных хлебозаводах.

В последние годы условия работы хлебопекарной отрасли изменились, и прежде всего, организационно. Почти все хлебозаводы и пекарни стали приватизированными акционерными предприятиями. На хлебозаводах складываются рыночные отношения, начинают действовать законы конкуренции.

Уровень среднедушевого потребления хлеба в России составляет 120—125 кг в год (325—345 г в сутки), в том числе для городского населения 98—100 кг в год (245−278 г в сутки), для сельского 195— 205 кг в год (490—540 г в сутки). Эти нормы зависят от возраста, пола, степени физической и умственной нагрузки, климатических особенностей мест проживания.

Вместе с тем, анализ показывает, что с 1991 г. наметилось снижение выработки хлеба, годовое потребление хлеба на человека к 1995 г. упало до 70 кг. Потребление хлеба уже существенно ниже рациональной нормы питания, что несомненно отразится на здоровье населения.

Такое положение вызывает необратимые процессы в хлебопекарной промышленности: хлебозаводы вынуждены консервировать технологические линии, сокращать рабочие места, увеличивать затраты на производство и реализацию продукции, прекращать инвестиции. В новых условиях работы хлебопекарной промышленности требуются новые подходы к разработке ассортимента изделий, роль которого в организации потребления должна существенно возрасти. Если раньше ассортимент обусловливался, главным образом, условиями производства и диктатом механизированных линий, теперь условия производства и состав оборудования определяются ассортиментом и спросом. При этом следует больше, чем ранее, учитывать спрос и потребности разных групп населения.

Задача повышения объемов потребления хлеба требует особого внимания и изучения проблем повышения его качества.

В новых экономических условиях имеются предпосылки для внедрения пекарен, вырабатывающих широкий ассортимент хлебобулочных и мучных кондитерских изделии. В настоящее время основан выпуск отечественного оборудования для пекарен производительностью 0,2—5,0 т в сутки. Эти предприятия позволяют вырабатывать широкий ассортимент хлебобулочных изделий и продавать их в свежем виде непосредственно в магазинах при этих пекарнях. Для обеспечения этого производства оборудованием разработаны новые машины, которые вошли в комплекты оборудования А2-ХПО, Л4-ХПМ-500 и другие для пекарен малой мощности.

Согласно современным тенденциям науки о питании ассортимент хлебопекарной продукции должен быть расширен выпуском изделий повышенного качества и пищевой ценности, профилактического и лечебного назначения.

Решение проблемы сбалансированного питания населения, имеющее государственное значение, возможно лишь при условии разработки и внедрения в производство новых технологий.

В новых условиях большое значение и развитие приобретает упаковка хлеба. Упаковка хлеба предохраняет его от преждевременного высыхания, сохраняет его потребительскую свежесть, повышает санитарно-гигиенические условия его хранения и увеличивает сроки реализации.

1.2 Технологические операции и их характеристика

Подготовка сырья состоит из следующих операций: просеивание муки, очистка муки от металломагнитной примеси, подготовка маргарина, подготовка соли и сахара, перемещение к расходным емкостям. Просеивание муки производится с помощью просеивателя с неподвижным ситом. В процессе просеивания происходит аэрирование муки, насыщение муки кислородом, необходимый фактор в процессе тестоприготовления. Очистка муки от металломагнитной примеси производится с помощью магнитов.

Подготовка соли и сахара заключается в их просеивание через сито диаметром 1−2 мм, далее растворение в теплой водопроводной воде и дальнейшим процеживанием через сито с диаметром отверстий 0,5 мм.

Подготовка дрожжей производится изначально с удаления упаковочного материала с поверхности бруска, далее их размягчении (в ручную) в емкость и разбавлении их с водой (приготовлении суспензии). Процеживание производится через сито диаметром 1−2 мм.

Подготовка сухого молока состоит из просеивания через сито с диаметром отверстий 1−2 мм, для удаления ферропримесей.

При приготовлении теста пшеничного для плюшки «Московской»" пользуются производственной рецептурой.

Изготовление плюшки «Московской» ведется на густой опаре. Опару готовят влажностью 42−44% из 45−50 от общего количества, идущего на замес теста. Выброженная опара имеет резкий спиртовой запах и равномерно-сетчатую структуру, что указывает на образование в ней нормального клейковинного каркаса. Выброженную опару подают на замес теста. Под замесом теста понимается перемешивание сырья для хлебобулочного изделия, предусмотренного рецептурой, до получения однородной массы. Тесто после замеса должно обладать определенными структурно-механическими свойствами, обеспечивающими оптимальное протекание последующих стадий технологического процесса и позволяющих получить изделие требуемого качества. При приготовлении сдобного теста готовую опару тщательно перемешивают с водой и дополнительным сырьем, а затем, постепенно, но в один прием при перемешиванием вносят муку. Начальная температура тест колеблется от 28−30 градусов. Брожение теста на густой опаре длится от 40 до 30 минут (в зависимости от времени года и ряда технологических факторов) В процессе брожения тесто рекомендуется обминать. Брожения теста (в отличие от опары) должно быть законченно до его опадения. По степени готовности тесто может быть моложавым, зрелым (спелым) и перебродившим. Органолептически готовность теста определяют по его упругости, слегка надавливая пальцами поверхность. Если тесто моложавое, следы от пальцев выравниваются быстро, зрелое — выравнивается медленно, у перебродившего теста углубления от пальцев остаются. При нормальном брожении тесто будет иметь выпуклую (а не плоскую) поверхность, хорошо разрыхленную сетчатую структуру (наблюдается при раздвигании теста руками), сильный спиртовой запах. Тесто на опаре для сдобных изделий готовят по формуле вариантами с отсдобкой и без отсдобки. Выброженное готовое тесто далее подается на разделку. Разделка теста — одна или несколько операций по обработке готового теста.

Для производства плюшки «Московской» разделка теста включает следующие операции: деление теста на куски, округление, предварительную расстойку и отделку поверхности тестовых заготовок. Разделка теста на данном предприятии выполняется вручную. Готовое тесто из дежи переносят на разделочный стол, посыпанный предварительно мукой, далее делят его на порции, отрезают длинный кусок, закатывают его в цилиндрический жгут, отрывают от него куски теста одинаковой длины и взвешивают на весах. Масса куска теста должна быть больше массы изделия на величину упека в печи и усушке при остывании, т. е. масса готовой плюшки «Московской» 0.2 кг, масса тестовой заготовки для нее равна 0,220 кг. Для придания куску теста шарообразной формы его округляют следующим образом: расплющивают кусок теста о стол и загибают края куска, приминая после каждого загиба. Далее округленные куски теста оставляют на предварительную расстойку, которая длится 10−15 мин. Это увеличивает объем готовых изделий и улучшает их пористость. После предварительной расстойки кускам теста придают форму, характерную для изделия плюшки «Московской». Разделанные плюшки укладывают на листы, смазанные растительным маслом, и оставляют их в помещении цеха на 25−35 мин. Окончательная расстойка изделий — это расстойка тестовых заготовок после их формирования с целью разрыхления и образования необходимого объема. В этот период идет процесс интенсивного брожения сформированных заготовок перед выпечкой. По истечении 45−50 мин и визуальном осмотре тестовых заготовок плюшки «Московской», контейнеры выкатываются в помещение цеха для отделки тестовых заготовок перед посадкой в печь. Для отделки используют яичную смазку, приготовленную за 1−2 часа до работы во избежание ее порчи. Для отделки плюшки так же используют сахар-песок, который посыпают поверх яичной смазки на изделие из расчета 20−30 грамм на одно изделие. Далее листы с отделанными изделиями выпекают. После выемки изделий из печи необходимо рассчитать упек. Упек — уменьшение массы тестовой заготовки при выпечке. Под выходом хлебобулочных изделий понимается масса готовых изделий, выраженная в % к массе израсходованной муки. Норма выхода хлеба — это минимально допустимое количество хлеба, получаемого из 100 кг муки другого дополнительного сырья, вносимого в соответствии с утвержденной рецептурой.

После выпечки сдобные хлебобулочные изделия поступают сначала в хлебохранилище (специально отведенные помещения). По выемке из печей хлебобулочные изделия помещаются для остывания на специальные полки-стеллажи или передвижные этажерки или лотки. За период остывания изделия усушка составляет в среднем 2−4% от массы.

Сроки максимальной выдержки плюшки «Московской» на предприятие и ее реализация в торговой сети 6 и 16 часов соответственно.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.1 Общие сведения о предприятии

ОАО «Новочебоксарский хлебозавод» специализируется по выпуску и продаже хлебобулочных, кондитерских изделий, минеральной воды, безалкогольных напитков, кваса и других продовольственных товаров.

ОАО «Новочебоксарский хлебозавод» расположен на границе северо-восточной части промышленной зоны г. Новочебоксарск.

Юридический и почтовый адрес предприятия: 429 950 Чувашская Республика г. Новочебоксарск, ул. Промышленная, д. 25. Территория предприятия граничит с северной и западной стороны с гаражными кооперативами, с восточной стороны через улицу расположена промышленная база ОАО «Гидромонтаж», а с юга — ОАО «Новочебоксарская макаронная фабрика». Основное производство размещается на одной промышленной площадке. Площадь земельного участка составляет 2,6 га, в том числе площадь земель под зданиями и сооружениями — 1,0 га, площадь озеленения — 1,1 га, площадь твердых покрытий — 0,5 га.

На территории ОАО «Новочебоксарский хлебозавод» располагаются основные производственные подразделения:

— хлебопекарный цех с отделениями (просеивательное, дрожжевое, тестомесильное, печное) — предназначен для выпечки хлеба с установкой 6-ти линий, оборудованных хлебопекарными печами марок типа ХПА-40 (предназначен для выпечки ржаного и пшеничного хлеба (1 ед.)), ПХС-225, БН-25 (предназначена для выпечки широкого ассортимента хлебобулочных изделий (3 ед.)), РТ-150 (предназначена для выпечки мелкоштучных хлебобулочных изделий (1 ед.)), использующих природный газ;

— напиточный цех, где происходит розлив безалкогольных напитков и минеральной воды в готовую (покупную) пластиковую посуду без мытья. В летнее время года производят квас. Отпуск потребителю осуществляется в розлив — квасные цистерны, вместимостью 300 л., которые устанавливаются в различных точках г. Новочебоксарск и г. Чебоксары;

— кондитерский цех, производительностью 110 тонн в год. Для выработки кондитерских изделий используется сырье, которое поступает в различной таре: безвозвратной и многооборотной;

— административное здание.

Вспомогательная база:

— склад бестарного хранения муки на 320 тонн;

— механико-энергетическая служба. На участке механической обработки металла применяется следующее оборудование: токарный станок (3 ед.), сверлильный станок (1 ед.), фрезерный станок (2 ед.), наждачный станок (2 ед.);

— котельная, в которой установлены три котла Е-1,6−9. Постоянно в работе находятся 2 или 3 котла. Введен в эксплуатацию один котлоагрегат Е-1,0−0,9, в целях более экономичного расходования топлива, т.к. мощность котлов Е-1,6−9 слишком избыточна для технологии предприятия;

— парк грузовых автомобилей «хлебовозка» в количестве 35 единиц (ГАЗ-3307, ГАЗ-53, ГАЗЕЛи, ИЖ-2717), которые в основном располагаются на открытой автостоянке. Дорожная техника представлена одним трактором Т-40. Собственной мойки на балансе предприятия не имеется;

— столярный участок, который снабжен деревообрабатывающими станками: станок универсальный бытовой СУБД-4Б (2 шт.), станок торцовый 2ST-10−4 (1шт.);

— экспедиция по реализации продукции;

— прачечная;

— здравпункт;

— столовая общественного питания;

— компрессорная;

— сварочный участок.

ОАО «Новочебоксарский хлебозавод» основан в 1961 году. С января 1967 г является одним из крупных предприятий по производству продуктов питания, проектной мощностью 65 т в сутки, основная продукция — хлебобулочные изделия на любой вкус до 30 наименований в сутки. В 1975 г свою первую продукцию выпустил кондитерский цех. Широкий ассортимент (до 50 наименований) удовлетворит любого «сладкоежку». В марте 1975 г на предприятии впервые в Республике начат выпуск «Соломки сладкой». В 1992 году значительно расширился напиточный цех, построенный в 1974 г., что позволяет выпускать не только ароматный и прохладный хлебный квас, но и большой ассортимент минеральных вод и безалкогольных напитков в стеклянной и полиэтиленовой таре.

В ближайшей перспективе на предприятии не планируется какого-либо существенного изменения технологии, реконструкции или нового строительства.

Мощность предприятия:

— хлебный цех, производительностью 7−8 тонн/сутки;

— напиточный цех, мощностью 297 тыс. дал/год;

— кондитерский цех, производительностью 110 тонн/год.

Своей свалки ОАО «Новочебоксарский хлебозавод» не имеет. Мусор вывозит на общегородскую свалку ТБО г. Чебоксары по договору.

На предприятии работает около 360 человек. Непосредственно в хлебном цехе работает около 130 человек. По штатному расписанию для нормального функционирования хлебного цеха для выработки хлебобулочных изделий, пряников, печений, соломки и попкорна согласно освоенным ассортиментам, в каждой бригаде, (а их 4 бригады) по основным рабочим профессиям должно быть по 21 человек, по вспомогательным работам — 5 человек, кроме того 4 человека на ТЛ № 6 и 1 человек на участок попкорна.

2.2 Организационная и производственная структура ОАО «Новочебоксарский хлебозавод»

Структура предприятия — это состав и соотношение его внутренних звеньев, цехов, участков, отделов, лабораторий и других подразделений, составляющих единый хозяйственный объект.

Общая структура предприятия — это комплекс производственных подразделений, организаций по управлению предприятием и обслуживанию работников, их количество, величина, взаимосвязи и соотношения между ними.

Общая структура предприятия определяется следующими факторами:

— размером предприятия;

— отраслью производства;

— уровнем технологии и специализация предприятия и т. п.

Для успешной и эффективной работы предприятия, а также для рациональной организации предприятия на стадии создания предприятия проектируются, формируются, а в дальнейшем и модернизируются различные виды целевых структур управления. Производственная структура предприятия представляет собой форму организации производственного процесса и находит выражение в размерах предприятия, количестве, составе и удельном весе цехов, подразделений и служб, их планировке, а также в составе и количестве производственных участков, рабочих мест и конкретных исполнителей внутри цехов или участков. Главными элементами производственной структуры предприятия являются цехи, участки и рабочие места.

Рассмотрим организационную структуру управления в ОАО «Новочебоксарский хлебозавод»:

Рис. 1. Организационная структура ОАО «Новочебоксарский хлебозавод»

На предприятии работает около 370 человек. Численность промышленно-производственного персонала составляет около 320 человек. Непосредственно в хлебном цехе работает около 130 человек.

Более подробное описание структуры бригады в таблице 1.

Таблица 1 Хронология использования рабочего времени по основному производству хлебного цеха

№ п/п | Наименование профессий или должности | Кол-во чел. (ед.) | Выполняемая работа по обслуживанию технологических линий, производственных участков и режим работы | |

Дрожжевод | Дрожжевое отделение | |||

Тестовод | ТЛ № 1, 2, 3, 4, 5, 6 | |||

Машинист тесторазделочной машины | ТЛ № 1, 3, 4, 5, 6 | |||

Дозировщик | Дозировочное отделение вспомогательного сырья по ассортименту и рецептуре | |||

Машинист пруфера | ТЛ № 1,3,4,5 | |||

Машинист тесторазделочной машины ТЛ № 2 | Формовка + выпечка хлеба формового 0,7 кг и 0,6 кг | |||

Пекарь | ТЛ № 1, 3, 4, 5 | |||

Укладчик х/б изделий | ТЛ № 1, 2, 3, 4, 5 | |||

Укладчик — фасовщик | По всему цеху | |||

Укладчик хлебобулочных изделий | Специалисты взаимозаменяемых профессий по основному производству при очередных отпусках и болезнях | |||

Оператор БХМ | Подача муки в производственные силоса | |||

Машинист компрессорных установок | Обслуживание хлебного цеха и склада БХМ | |||

Наладчик технологического оборудования | Обслуживание всего технологического оборудования в хлебном цехе | |||

Кочегар производственных печей | Обслуживание производственных печей по технологическим линиям | |||

Уборщик производственных помещений | Ежедневная влажная уборка | |||

ВСЕГО по бригаде | ||||

Пекарь 3 разряда — пряничники | Выработка пряников, печений в ассортименте согласно заявкам в дневную смену с 8−00 до 17−00 | |||

Укладчик х/б изделий — работница участка попкорн | Выработка попкорна в ассортименте согласно заявкам в дневную смену | |||

Производственно-технологическая лаборатория является самостоятельным структурным подразделением предприятия. Производственно-технологическая лаборатория имеет в своем составе структурные подразделения: центральная производственная лаборатория; лаборатория хлебного цеха; лаборатория напиточного цеха.

Штатное расписание производственной лаборатории:

— начальник лаборатории — 1 ед.,

— сменный лаборант техник-технолог (хлебного цеха) — 4ед.

— лаборант химического анализа — 1ед.,

— начальник КПЛ — 1 ед. (КПЛ — контрольно-производственная лаборатория).

Распределение обязанностей между сотрудниками производственной лаборатории производится начальником лаборатории.

Задачи лаборатории предприятия:

— обеспечение выпуска качественной и конкурентоспособной продукции;

— предотвращение выпуска предприятием продукции, не соответствующей требованиям стандартов и технических условий;

— расширение ассортимента выпускаемой продукции;

— внедрение в производство современных, более производительных и прогрессивных технологий;

— контроль над соблюдением технологической дисциплины.

Функции:

1. Разработка режимов технологического процесса для каждого вырабатываемого изделия под руководством заместителя генерального директора по производству, при участии главного механика, главного экономиста, начальниками напиточного, хлебного и кондитерского цехов.

2. Проведение исследовательских работ по освоению новых видов изделий, применению новых видов сырья и материалов в проектируемых видах продукции под руководством заместителя генерального директора по производству совместно с начальниками напиточного, хлебного и кондитерского цехов.

3. Обеспечение контроля над технологической дисциплиной в цехах.

4. Организация лабораторного контроля качества поступающих в производство сырья, материалов, полуфабрикатов, а также готовой продукции с целью определения соответствия их действующей НТД.

5. Разработка методик и инструкций по текущему контролю производства, в том числе по экспресс — анализам на рабочих местах.

6. Контроль над состоянием и работой контрольно-измерительной аппаратуры лаборатории, представление ее на периодическую государственную поверку.

7. Анализ и систематизация полученных данных, ведение лабораторных журналов.

8. Участие в заключение договоров на выполнение работ, связанных с функциями лаборатории со сторонними организациями.

9. Исследование причин возникновения брака.

10. Экономическое обоснование необходимости обновления парка оборудования в производственной лаборатории.

11. Осуществление контроля над соблюдением технологии обслуживания оборудования.

12. Контроль над соблюдением условий и сроков хранения сырья.

13. Проведение работ по сертификации продукции предприятия.

14. Изучение зарубежного и отечественного опыта производства хлебобулочной, кондитерской и безалкогольной продукции.

15. Участие в проведении общезаводских собраний с анализом работы по улучшению качества выпускаемых изделий.

Организация лабораторного контроля.

1. Лабораторный контроль заключается в проверке качества сырья, вспомогательных материалов, готовой продукции и соблюдения технологических и санитарно-гигиенических режимов производства хлеба, хлебобулочных и кондитерских изделий и проводится аккредитованной лабораторией предприятия, а при отсутствии лаборатории контроль может осуществляться по хоздоговору с органами и учреждениями Госсанэпиднадзора или лабораториями.

2. Порядок проведения микробиологического контроля производства и качества кондитерских изделий осуществляется в соответствии с действующей инструкцией по санитарно-микробиологическому контролю производства кондитерских изделий и требованиями нормативно-технической документации к качеству кондитерских изделий.

3. На предприятиях разрабатывается график проведения микробиологического контроля санитарного состояния производства и качества кондитерских изделий, который согласовывается с органами Госсанэпиднадзора.

4. Качество санитарной обработки оборудования проверяют перед началом работы не реже 1 раза в сутки.

5. При организации технологического контроля следует руководствоваться сборником инструкций по технолого-химическому контролю хлебобулочных и кондитерских изделий.

2.3 Экономическая характеристика предприятия

Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

Экономическая эффективность определяется путем сопоставления полученного эффекта (результата) с использованием для его получения ресурсами и затратами. Оценка только по затратам недостаточна, так как результат производства во многом зависит от всего объема ресурсов, вовлеченных в производственный процесс.

Одним из существенных факторов, влияющих на экономическую эффективность производства, является более рациональное использование производственной мощности.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции, при полном использовании производственного оборудования и площадей, с учетом прогрессивной технологии, передовой организации труда и производства.

Данные об основных экономических показателях предприятия представлены в таблице 2.

Таблица 2 Основные экономические показатели предприятия

Показатели | Годы | 2011 г. в % к 2010 г. | |||

2009 г. | 2010 г. | 2011 г. | |||

Производственная мощность, т | 6008,1 | 6043,7 | 6049,2 | ||

Среднегодовая стоимость основных производственных фондов, тыс. руб. | |||||

Переработано сырья всего, т: | 8110,9 | 8166,4 | 100,1 | ||

в т.ч. по видам | |||||

мука ржаная обдирная | 2433,3 | 2447,7 | 100,1 | ||

мука пшеничная в/с | 2838,8 | 2855,7 | 2858,2 | 100,1 | |

мука пшеничная 1с | 1622,2 | 1631,8 | 1633,3 | 100,1 | |

сахар | 405,5 | 408,0 | 408,6 | 100,1 | |

дрожжи прессованные | 81,1 | 81,6 | 81,7 | 100,1 | |

соль | 202,8 | 205,8 | |||

улучшители | 121,7 | 122,4 | 126,1 | ||

Выпуск продукции в натуральном выражении, т: всего | 6008,1 | 6043,7 | 6049,2 | 100,1 | |

в т.ч. по основным видам продукции | |||||

хлебобулочные изделия | 99,98 | ||||

кондитерские изделия | |||||

Среднегодовая численность производственного персонала, чел. | |||||

Затраты на оплату труда, тыс. руб. | 2442,6 | 2836,6 | 2687,0 | 94,7 | |

Произведено продукции, т: | 6008,1 | 6043,7 | 6049,2 | 100,1 | |

на 1 работающего | 18,8 | 19,0 | 19,2 | ||

на 1 чел.- час | 0,009 | 0,009 | 0,009 | ||

Полная себестоимость реализованной продукции, всего, тыс. руб. | 84 101,6 | 92 173,2 | 107 937,5 | ||

на 1 руб. основных фондов | 2,9 | 2,9 | 3,3 | ||

на 1 работника | 263,6 | 289,9 | 342,7 | ||

на 1 чел.- час. | 0,13 | 0,14 | 0,16 | ||

Выручка от реализации, тыс. руб. | 87 045,2 | 94 569,7 | 109 988,3 | ||

Прибыль от реализации, тыс. руб. | 2943,6 | 2396,5 | 2050,8 | 85,6 | |

Уровень рентабельности, % | 3,5 | 2,6 | 1,9 | ; | |

По данным таблицы можно сказать, что за представленные года мощность предприятия использовались не в полном объеме: за 2009 год — 28,1%; за 2010 год — 28,3%; за 2011 год — 28,3%.

Себестоимость реализованной продукции растет. Это можно объяснить увеличением затрат на топливо, электроэнергию, повышением цен на основное сырье (муку). Если она в 2010 году составляла 92 173,2 тыс. руб., то уже в 2011 году она увеличилась до 107 937,5. за счет увеличения себестоимости повысилась и выручка. Но прибыль по сравнению с предыдущими годами уменьшилась и составила 2050,8 тыс. руб., что на 345,7 тыс. руб. меньше, чем в 2010 году и на 892,8 тыс. руб. меньше по сравнению с 2009 годом.

Для повышения уровня рентабельности предприятию необходимо увеличить балансовую прибыль за счет выполнения плана по объему реализации, ассортимента и качества; ликвидировать сверх нормы материальных запасов, ускорить оборачиваемость оборотных средств; повысить эффективность использованных оборотных фондов на основе увеличения удельного веса активной их части, замене, модернизации устаревшего оборудования — ликвидации лишних объектов.

Мы рассматриваем работу предприятия на примере плюшки «Московская». Существуют специальные сборники официальных рецептур, на основании которых предприятия вырабатывают для себя производственные рецептуры. Официальная рецептура на плюшку «Московская» представлена ниже.

Таблица 3 Рецептура на плюшку «Московская», кг / 100 кг муки

Наименование сырья | Расход по рецептуре, кг | |

Мука пшеничная высшего сорта | ||

Дрожжи | ||

Меланж | ||

Соль | ||

Ванилин | 0,025 | |

Молоко сухое | 3,4 | |

Масло коровье несоленое сливочное | ||

Сахар-песок | ||

Итого: | 150,425 | |

Выход, % | ||

Эффективность достигается тогда, когда ресурсы распределяются так, чтобы позволить получить максимально возможную прибыль. Обычно производитель устанавливает такую цену на продукцию, при которой превышение совокупной выручки от реализации будет наибольшим. Экономическая эффективность определяется путем сопоставления полученного эффекта (результата) с использованием для его получения ресурсами или затратами.

Для эффективной организации производства необходимо учитывать поступление основного и дополнительного сырья.

Таблица 4 Поступление сырья и выработка готовой продукции

Показатели | Годы | 2011 г. в % 2010 г. | |||

2009 г. | 2010 г. | 2011 г. | |||

Поступило сырья, всего, т. | 8110,9 | 8166,4 | 100,1 | ||

в т.ч. по видам сырья: | |||||

мука ржаная обдирная | 2433,3 | 2447,7 | 100,1 | ||

мука пшеничная в/с | 2838,8 | 2855,7 | 2858,2 | 100,1 | |

мука пшеничная 1с | 1622,2 | 1631,8 | 1633,3 | 100,1 | |

сахар | 405,5 | 408,0 | 408,6 | 100,1 | |

дрожжи прессованные | 81,1 | 81,6 | 81,7 | 100,1 | |

соль | 202,8 | 205,8 | |||

улучшители | 121,7 | 122,4 | 126,1 | ||

Выработано продукции, всего, т. | 6008,1 | 6043,7 | 6049,2 | 100,1 | |

в т.ч. по видам продукции: | |||||

хлебобулочные изделия | 99,98 | ||||

бараночные изделия | 5,1 | 5,7 | 5,2 | ||

кондитерские изделия | |||||

Произведено продукции из 1 т сырья, т | 0,74 | 0,74 | 0,74 | ||

Средняя цена 1 т реализованной продукции, руб | |||||

— хлеб и хлебобулочные изделия | 13 500,7 | 14 113,3 | 16 542,8 | 117,2 | |

— кондитерские изделия | 56 483,6 | 69 310,7 | 73 214,5 | 105,6 | |

Прибыль от реализации, тыс. руб | 2943,6 | 2396,5 | 2050,8 | 85,6 | |

Получено прибыли на 1 т сырья, руб | 396,5 | 85,5 | |||

Средняя цена 1 тонны хлеба и хлебобулочных изделий за 2010 год составила 14 113,3 руб., за 2011 год — 16 542,8 руб. Увеличение средней цены произошло за счет увеличения затрат на топливо, электроэнергию, повышения цен на основное сырье (муку). За 2010 год выработано хлебобулочных изделий 5870 тонн, на 1 тонну больше, чем за 2011 год (5869 тонн). Если за 2010 год на 1 тонну сырья было получено 396,5 руб. прибыли, то в 2011 году эта сумма составила 339 руб.

Экономическую эффективность агропромышленного производства характеризует рентабельность; это экономическая категория, выражающая доходность (прибыльность) предприятия или отрасли в целом.

В экономическом смысле себестоимость — это денежное выражение затрат хозяйства на производство и реализацию продукции. Количественно она не совпадает с той частью стоимости, которую отражает, поскольку потребленные в процессе производства орудия и предметы труда включаются в себестоимость продукции не по общественно необходимым затратам, а по действующим ценам, которые, как правило, не совпадают с себестоимостью. Себестоимость — важнейший показатель для анализа с целью повышения эффективности производства. Анализ может выполняться в нескольких разрезах. Например, все расходы делят на переменные (которые зависят от объема выпуска продукции) и постоянные. Такой анализ позволяет определить объемы производства, при которых предприятие выходит на окупаемость затрат (точка безубыточности).

Таблица 5 Затраты труда, себестоимость и рентабельность основных видов продукции

Показатели | Годы | 2011 г. в % к 2010 г. | |||

2009 г. | 2010 г. | 2011 г. | |||

1. Затраты труда на 1 т, чел.-ч.: | 111,5 | 110,9 | 110,8 | 99,9 | |

— хлеб и хлебобулочные изделия | 109,3 | 107,8 | 107,6 | 99,8 | |

— кондитерские изделия | 2,2 | 3,1 | 3,2 | 103,2 | |

2. Себестоимость 1 т, руб.: | |||||

— хлеб и хлебобулочные изделия | 13 037,7 | 13 804,7 | 117,4 | ||

— кондитерские изделия | 54 848,9 | 72 834,2 | 110,6 | ||

3. Средняя цена реализации 1 т продукции, руб.: | |||||

— хлеб и хлебобулочные изделия | 13 500,7 | 14 113,3 | 16 542,8 | 117,2 | |

— кондитерские изделия | 56 483,6 | 69 310,7 | 73 214,5 | 105,6 | |

4. Прибыль от 1 т продукции | |||||

— хлеб и хлебобулочные изделия | 308,6 | 337,8 | 109,5 | ||

— кондитерские изделия | 1634,7 | 3472,7 | 380,3 | ||

4. Уровень рентабельности, %: | |||||

— хлеб и хлебобулочные изделия | 3,5 | 2,2 | 2,1 | ; | |

— кондитерские изделия | 2,98 | 5,3 | 0,5 | ; | |

Себестоимость 1 тонны хлеба и хлебобулочных изделий за 2009 год составила 13 037,7 руб., за 2010 год — 13 804,7 руб., и за 2011 год — 16 205 руб. Увеличение средней цены произошло за счет увеличения затрат на топливо, электроэнергию повышения цен на основное сырье (муку).

Себестоимость 1 тонны кондитерских изделий за 2009 год — 54 848,9 руб., за 2010 год — 65 838 руб., и за 2011 год — 72 834,2 руб. Повышение себестоимости на кондитерские изделия объясняется повышением цен на сырье и увеличением расходов на топливо, электроэнергию.

По данным таблицы видно, что рентабельность очень снизилась. В 2011 году рентабельность кондитерских изделий составила 0,5%. Хлебозаводу необходимо предпринять меры по увеличению рентабельности производства, в противном случае она может понизится до отрицательных значений, что не выгодно предприятию. Главными стоимостными показателями эффективности использования основных производственных средств являются фондоотдача и фондоемкость продукции. Фондоотдача характеризует отношение стоимости валовой продукции сельского хозяйства к среднегодовой сумме потребленных производственных основных средств сельскохозяйственного назначения. Фондоотдача показывает, сколько продукции сельского хозяйства в денежном выражении получено на единицу стоимости основных производственных фондов. Обратным показателем фондоотдачи выступает фондоемкость. Она выражает отношение среднегодовой стоимости производственных основных средств к объему валовой продукции сельского хозяйства в денежной форме. Фондоемкость показывает, сколько основных средств в стоимостном выражении было израсходовано на производство единицы стоимости продукции.

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных средств в расчете на единицу сельскохозяйственной площади.

Фондовооруженность труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчете на одного работника. Показатель фондовооруженности труда связан с показателем фондообеспеченности хозяйства и в определенной мере его дополняет. Он позволяет наиболее полно охарактеризовать оснащенность сельского хозяйства средствами производства. Показатели эффективности использования основных производственных фондов делятся на обобщающие стоимостные и технико-экономические. Стоимостные показатели отражают уровень использования основных производственных фондов в целом, а технико-экономические применяют для характеристики использования отдельных видов средств производства.

Таблица 6 Обеспеченность основными фондами и энергетикой

Показатели | Годы | 2011 г. в % к 2010. г. | |||

2009 г. | 2010 г. | 2011 г. | |||

Фондообеспеченность предприятия, руб. | 2,89 | 3,17 | 3,3 | 104,1 | |

Фондовооруженность труда, руб. | 90,7 | 99,6 | 104,8 | 105,2 | |

Фондоотдача, руб. | 3,01 | 2,98 | 3,33 | 111,7 | |

Фондоемкость, руб. | 0,33 | 0,34 | 0,3 | 88,2 | |

По данной таблице видно, что результаты 2011 года выше показаний 2010 года, за исключением фондоемкости, что положительно сказывается на состоянии предприятия.

2.4 Общая характеристика имеющегося оборудования

В последние годы предприятие не производило закупку нового вида производственной техники. Около 9−10 лет назад была произведена замена тестоделителя А2-ХТН с лопастным нагнетанием на вакуумный делитель на 4 линии и закупка печей «Белогорье» для 6 линии.

Хлебозавод выделяет большие средства на ремонт машин. Но на закупку нового производственного оборудования, к сожалению, средств не хватает. Имеющееся оборудование трудои энергоемкое. При замене имеющегося технологического оборудования можно было бы значительно сократить долю ручного труда, снизить затраты электроэнергии, газа, увеличить качество производимой хлебобулочной продукции, расширить ассортимент вырабатываемой продукции.

Из основного оборудования можно выделить следующие: автомукомер ДМ-100, тестомесильная машина А-2-ХТЗ-Б, подъемоопрокидывателя марки ПО-1, тестоделительная машина А-2-ХТН, тестоокруглитель Т-1-ХТ0, тестозакаточная машина марки И8-ХТЗ, печь 1ШЦ-225, тестомесильной машине Г-7 ТЗМ 63, отсадочная машина А2-ШФЗ, электрическая печь ПХП-6, барабан А2-ТК2-Л и т. д.

Все это оборудование подразумевает использование большого количества ручного труда, что неактуально на сегодняшний день.

Ниже в таблице представлена характеристика оборудования, используемого на линии производства плюшки «Московская».

Таблица 7 Наличие и марочный состав машин, оборудования, их техническая характеристика и их балансовая (остаточная стоимость)

Виды оборудований | Количество, шт. | Производительность, т. час. | Мощность, кВт-час | Балансовая стоимость, тыс. руб. | Норма отчисления на амортизацию, % | Годовая сумма амортизации, тыс. руб. | Норматив годовой загрузки, час. | Сумма амортизации на 1 час работы, тыс. руб | |

Весы ДМ-100 | 0,4 | 0,6 | 389,6 | 38,96 | 280,32 | 0,027 | |||

Тестомесильная машина А2-ХТ-ЗБ | 1,35 | 4,0 | 112,20 | 11,22 | 0,002 | ||||

Тестоделитель А2-ХТН | 0,4 | 3,0 | 52,74 | 14,2 | 7,50 | 0,001 | |||

Тестоокруглитель Т1-ХТО | 0,79 | 1,6 | 141,00 | 14,2 | 20,02 | 0,003 | |||

Шкаф расстойный АРГО-100 | 0,9 | 1,4 | 27,40 | 9,0 | 2,47 | 0,0004 | |||

Печь тоннельная ПР-200 | 0,3 | 3,0 | 35,34 | 14,2 | 5,02 | 0,0007 | |||

3. мероприятия по совершенствованию организации производства и внедрению инноваций с экономическим обоснованием

Сдобные изделия давно вошли в нашу жизнь. Классическая плюшка «Московская» знакома очень широкому кругу покупателей и является продуктом на каждый день.

Сейчас рынок изобилует новыми видами сырья для производства сдобных изделий, в том числе и маргаринами. Современные изделия из дрожжевого теста вырабатываются в большом ассортименте. Появляется очень много новых видов продукции.

Производство сдобных изделий всегда было рентабельным и поэтому производство такой вызывают повышенный интерес у производителей хлебобулочных изделий.

Для увеличения выхода продукции нужно внедрять новые оборудования с более мощным производством.

Оборудование в ОАО «Новочебоксарский хлебозавод» при производстве сдобных изделий используется в основном старое и используется много ручного труда.

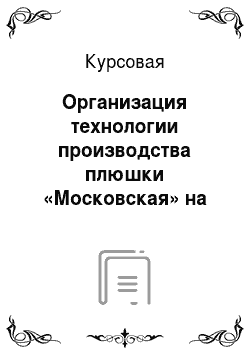

Именно по этой причине данному хлебозаводу следует приобрести тестоделительную машину А2-ХТН.

рис. 2. Машина А2-ХТН Деление теста на куски производится в тестоделительных машинах с таким расчетом, чтобы масса готовых изделий данного сорта была одинаковой. Масса тестовой заготовки определяется, исходя из установленной массы готового изделия с учетом потерь от упека и усушки.

Поскольку сдобные изделия вырабатывают штучными, точность деления теста имеет большое технологическое и экономическое значение.

Допускаемые отклонения от установленной массы в конце срока максимальной выдержки на предприятии после выпечки не должны превышать ±2,5%. Их надо рассчитывать по средней массе, полученной при одновременном взвешивании десяти изделий. Для изделий хлебобулочных сдобных (ГОСТ 24 557—81) массой 0,05; 0,1 и 0,2 кг эти отклонения в меньшую сторону не должны превышать 5%, а для изделий массой 0,4 и 0,5 кг—3%.

Поскольку на массу тестовой заготовки влияет не только точность работы делителя, но и колебания упека и усушки, необходимо обеспечить работу делителя с отклонением не более ±1,5%. Большинство тесто-делителей работает по объемному принципу. При этом куски теста равного объема имеют одинаковую массу только при постоянной плотности теста. Последняя зависит от его влажности, степени разрыхления, уровня теста в воронке делителя, давления на тесто в конце нагнетательного процесса и от других причин. С увеличением уплотнения точность тестоделения возрастает. При большей плотности масса куска теста больше (при постоянном объеме).

Тестоделитель марки А2-ХТН предназначен для деления пшеничного теста на заготовки одинаковой массы. Тип машины — нагнетание теста непрерывно вращающейся лопастью.

Устройство и принцип работы:

Основными узлами машины являются: основание с приводом, станина, тестовая камера, делительная головка, приёмный бункер, шкаф управления.

Из бункера тесто попадает в тестовую камеру, где захватывается непрерывно вращающейся лопастью. Заслона совершает вращательное движение. Когда заслонка находится в крайнем нижнем положении, тесто под давлением вращающейся лопасти заполняет мерный карман делительной головки в период сообщения с тестовой камерой мерного кармана. Постоянное давление в зоне нагнетания обеспечивает пружиной механизма дросселирования. Избыток теста попадает опять в бункер через зазор между лопастью и заслонкой. При следующем заполнении мерного кармана поршень выталкивает отмеренный ранее кусок теста, который отсекается ножом от делительной головки и при помощи сбрасывателя перемещается на ленту конвейера.

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ | ||

Производительность, шт/мин — заготовка массой до 0,45 кг — заготовка массой свыше 0,45 кг | 20−40 20−60 | |

Масса тестовых заготовок, кг | 0,22−1,2 | |

Погрешность деления, %, не более — заготовка массой до 0,55 кг — заготовка массой свыше 0,55 кг | ±2 ±1,5 | |

Число каналов делительной головки | ||

Установленная мощность электродвигателя, кВт | 3,0 | |

Габаритные размеры, мм — длина с конвейером (угол наклона конвейера 150 ?) — длина без конвейера — ширина — высота | 2700 1245 | |

Масса, кг | ||

Экономическое обоснование сводится к расчету эффективности внедрения предлагаемого организационного совершенствования производственного процесса в целом или какой-либо его части.

Оценка проектируемого варианта производится по сравнению с базовым. Расчет экономических показателей производится параллельно по базовому и проектируемому вариантам. При этом показатели базового варианта помечаются индексом «б», а проектируемого — «п».

Вычисляются следующие расчеты:

1) Затраты машинного времени на единицу продукции (t):

t = Tч /ВП,

где Тч — общие затраты времени по технологической карте, ч;

ВП — валовая продукция т (если имеет место побочная, сопряженная продукция, то в переводе на условную продукцию, т). Если имеет место различная продукция, то валовая продукция может оцениваться по реализационным ценам и показываться в денежном выражении.

tб = 10 858 / 310,00 = 35,03; tп = 10 038 / 310,00 = 32,38.

2) Экономия затрат машинного времени рассчитывается по формуле

Эt = (tБ - tП) * ВП, (1)

Эt = (35,03 — 32,38) * 310,00 = 821,5;

а условное высвобождение оборудования (Ч):

Д; (2)

ДЧ = 821,5 / 390,13 = 1,15;

где Тгод — нормативное время работы оборудования за год.

3) Производительность оборудования исчисляют по величине валовой продукции в расчете на единицу затрат машинного времени:

Р = ВП /t, (3)

Рб = 310,00 / 35,03 = 8,85; Рп = 310,00 / 32,380= 9,57.

а рост производительности труда рассчитывается по формуле:

ДР = (РП — РБ) /РБ) * 100%, (4)

ДР = (9,57 — 8,85) /8,85) * 100% = 8,136.

4) Прямые эксплуатационные издержки производства (ИЭ), которые включают: заработную плату (З), затраты на топливо и электроэнергию, амортизационные отчисления на реновацию и капитальный ремонт оборудования (А), затраты на текущий ремонт и техническое обслуживание:

ИЭ = З + ГСМ + ЭЛ + А + Р, (5)

ИЭб = 622 264,5+39 134,22+68 449,09+84 192,39=814 040,2

ИЭп = 581 457,77+51 434,22+63 960,35+78 671,24= 775 523,58

Эти затраты определяются по технологическими картами и могут быть исчислены удельными (на 1 т продукции) и на весь годовой объем работы (продукции). Разность между базовыми и проектными издержками дает годовую экономию прямых эксплуатационных затрат (ЭГ):

ЭГ = ИЭБ — ИЭП, (6)

где ИЭБ — эксплуатационные издержки при базовом варианте, руб.;

ИЭП — эксплуатационные издержки при проектном варианте, руб.

ЭГ = 814 040,2 — 775 523,5 = 38 516,7

5) Производственная себестоимость единицы продукции С вычисляется по формуле:

хлебопекарный плюшка себестоимость затрата

С = (ИЭ + R + Н + У) / ВП, (7)

где R — стоимость сырья, руб.;

Н — стоимость вспомогательных материалов, средств дезинфекции и поддержания чистоты и т. п., руб.;

У — затраты на организацию и управление производством, руб.

Сб = 1 438 269,1/ 310 = 46 395,8; Сп = 13 439 507/ 310 =43 353,2

6) Среднюю цену реализации продукции РЦ можно вычислить путем деления выручки от реализации ВР на объем реализованной (товарной) продукции ТП, который, как правило, будет равен объему валовой продукции ВП:

РЦ = ВР / ВП (8)

или РЦ = ВР / ТП, (9)

PЦ = 14 725 000 / 310 = 47 500 (руб. за 1 т продукции).

7) Прибыль от реализации продукции рассчитывается путем вычитания ее себестоимости из величины выручки:

П = ВР — С, (10)

Пб = 14 725 000 — 14 382 691,9 =342 308,1

Пп = 14 725 000 — 13 439 507= 1 285 493

8) Уровень рентабельности УР реализованной продукции рассчитывается по формуле:

УР = П / С * 100%, (11)

УРб =342 308,1/14 382 691,9 * 100 = 2,38;

УРп =1 285 493/13439507* 100 = 5,56.

9) Годовой экономический эффект от внедрения инноваций и совершенствования организации производства ЭГ рассчитывается по формуле:

ЭГ = (С1Б — С1П) * ВПП, (12)

где С1Б — себестоимость единицы продукции по базовому варианту;

С1П — себестоимость единицы продукции по проектному варианту;

ВПП — годовой объем работы (продукции) по проектному варианту.

ЭГп = (46 395,8 — 43 353,2) * 310 = 862 172.

Таблица 9 Экономическая эффективность внедрения инноваций и совершенствования организации производства

Показатели и единицы измерения | Варианты | Отклонения проектируемого от базового | ||

базовый | проектируемый | |||

1. Годовой объем продукции (работы), т | ; | |||

2. Затраты машинного времени, час/т | 35,03 | 32,38 | 2,65 | |

3. Производительность труда, т/час Рост производительности труда, % | 8,85 ; | 9,57 ; | 0,72 1,08 | |

4. Прямые удельные издержки, руб/т: всего | 814 040,2 | 775 523,58 | ; | |

— в т. ч. зарплата с начислениями — амортизация — текущий ремонт и ТО — электроэнергии Годовая экономия прямых эксплуатационных затрат, руб. | 622 264,5 84 192,39 68 449.09 39 134,22 ; | 581 457,77 78 671,24 63 960,35 51 434,22 ; | 13 549,82 2466,57 2005,35 3107,65 38 516,7 | |

5. Себестоимость продукции, руб./т. | 46 395,8 | 43 353,2 | 107,02 | |

6. Цена реализации, руб./т. | ; | |||

7. Прибыль, руб./т. | 342 308,1 | 3,75 | ||

8. Рентабельность, % | 2,38 | 5,56 | 2,33 | |

9. Годовой экономический эффект, руб. | ; | ; | ||

По данным таблицы видно, что при внедрении тестоделительной машины А2-ХТН в производство рентабельность увеличилась в 2 раза, затраты машинного времени уменьшилось, можно подметить что также увеличилась производительность труда и прибыль. Годовой экономический эффект составил 862 172 рублей.

Срок окупаемости определяется по следующей формуле:

Тс = КВ / ВГЭК,

где Кв — объём капиталовложения, руб.

ВГЭК — годовой экономический эффект, руб.

Тс = 635 800 / 862 172 = 7,4.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

По результатам исследования технологии производства плюшки «Московская» в условиях ОАО «Новочебоксарский хлебозавод» можно сделать следующие выводы:

1. Все сырье, используемое на данном предприятии, соответствует требованиям ГОСТа. За всеми показателями ведется строгий учет.

2. Плюшка «Московская», а также весь ассортимент продукции на данном предприятии вырабатывается в соответствии с нормативными документами. Все условия и технологические операции выполняются Следует добавить, что оснащенность ОАО «Новочебоксарский хлебозавод» хлебопекарным оборудованием устарела. Это отрицательно сказывается на производительности предприятия, его эффективности. В связи с этим хотелось бы предложить предприятию закупить более новое оборудование, для чего нужно привлекать инвесторов, т. к. на сегодня на данном предприятии острая нехватка средств. Также нужно бороться с большим количеством ручного труда, что тормозит технологический процесс. Именно с этой целью предприятию следует приобрести тестоделительную машину А2 — ХТН стоимостью 635 800 руб. Несмотря на цену, при качественном использовании машина окупит себя в краткие сроки.

3. В виде предложения можно сказать следующее: предприятию нужно искать новые пути развития, которые помогут ему держаться в конкурентной среде; в связи с этим следует делать упор на обновление оборудования, поиск экономически более эффективных технологий производства.