В процессе данного этапа производится анализ соответствия применяемых налогоплательщиком цен рыночному уровню на основании одного или нескольких методов, предусмотренных в законопроекте по трансфертному ценообразованию на основании финансовой информации налогоплательщика. Для этого проводится проверка попадания установленных цен и рентабельности по сделкам в расчетный рыночный интервал цен/рентабельности, определенных на сопоставимом рынке. В зависимости от выбранного метода, подтверждение может быть основано на анализе и последующем сопоставлении как финансовой информации на внешнем рынке, так и внутренней информации самого налогоплательщика. В случае если фактическая цена/рентабельность налогоплательщика по результатам анализа попадает в рассчитанный таким образом «коридор» рыночных цен/рентабельности, предполагается, что корректировка цен для целей налогообложения не требуется.

В случае отклонения цены/рентабельности налогоплательщика от рыночного расчетного интервала налогоплательщик будет иметь возможность обосновать отклонение фактической цены по сделке от «коридора» рыночных цен, основываясь на любых экономических и бизнес факторах, которые повлияли на формирование окончательной цены по сделке. Такими факторами могут являться, в частности, стратегия ведения бизнеса, маркетинговая политика и иные аналогичные факторы. Несмотря на то что на сегодня не ясно, как на практике будут применяться указанные принципы и как будет работать процедура согласования позиций, исходя из общего духа и формулировок существующего закона можно сделать вывод о том, что у налогоплательщика будет достаточно инструментов и возможностей для обоснования соответствия фактических цен рыночным при наличии разумного экономического обоснования.

Одним из наиболее важных процессов для налогоплательщика является осуществление контроля над фактическими ценами/рентабельностью налогоплательщика с учетом обозначенных целевых показателей. В связи с этим рекомендуется внедрить эффективный механизм внутреннего контроля, который позволял бы в режиме реального времени отслеживать соотношение данных показателей. Этот механизм позволит налогоплательщику проводить своевременную необходимую корректировку трансфертных цен для того, чтобы годовая фактическая рентабельность соответствовала обозначенным целевым показателям, или определить и документально подтвердить причины таких отклонений, а также включить эти данные в документацию по трансфертному ценообразованию.

Законом не предусмотрены требования по обязательному мониторингу соотношения фактических и целевых цен/рентабельности на протяжении календарного года. Однако в случае запроса документации по трансфертному ценообразованию со стороны налоговых органов налогоплательщик может предоставить информацию о действующем механизме внутреннего контроля и тем самым продемонстрировать налоговым органам, что с его стороны были предприняты попытки достичь обозначенных целевых показателей. Данные меры могут укрепить позицию налогоплательщика в случае споров с налоговыми органами и в суде.

В соответствии с новыми правилами, налогоплательщик обязан иметь подготовленный комплект документов по трансфертному ценообразованию, отражающий финансовые результаты компании к 1 апреля года, следующего за годом совершения контролируемых сделок, и в случае запроса таких документов со стороны налоговых органов представить их в налоговую инспекцию в течение 10 дней с момента запроса. Основным негативным последствием за несвоевременно поданную документацию будут даже не штрафные санкции, а повышенный интерес со стороны налоговых органов к подобному налогоплательщику, который, не имея документации по трансфертному ценообразованию в течение года, косвенно подтверждает отсутствие регулярного анализа своей коммерческой деятельности на предмет соответствия правилам трансфертного ценообразования.

В отношении информации, которая должна содержаться в документации по трансфертному ценообразованию, предусмотрены определенные требования. Однако в конечном итоге документация по трансфертному ценообразованию является объемом данных, который должен быть представлен в свободной форме, что позволяет налогоплательщику привести наиболее уместные и удобные для самого налогоплательщика обоснования примененных трансфертных цен. Документация по трансфертному ценообразованию должна будет содержать следующую информацию:

— функциональный анализ всех сторон в контролируемой сделке, который включает анализ осуществляемых функций, используемых активов и принимаемых сторонами сделки экономических рисков. В результате такого кардинального изменения при определении характера сделки будет учитываться главным образом ее экономическое содержание, а не юридическая форма;

— описание условий контролируемой сделки;

— организационную структуру налогоплательщика;

— описание использованного метода трансфертного ценообразования и использованных источников информации, а также обоснование применения выбранного метода трансфертного ценообразования;

— информацию о доходах/расходах в результате осуществления контролируемой сделки;

— информацию в отношении полученной выгоды, если сделка совершена в отношении передачи объектов интеллектуальной собственности;

— информацию о прочих факторах, которые могли оказать влияние на цену (например, о рыночной стратегии, отраслевой специфике и т. д.);

— налогоплательщик также должен будет указать методику расчета интервала рыночных цен/рентабельности, которая будет обосновывать факт того, что контролируемые сделки налогоплательщика были совершены по рыночным ценам.

Первостепенной задачей документации по трансфертному ценообразованию является подтверждение факта того, что налогоплательщик совершает сделки на уровне рыночных цен. В случае если налогоплательщик может подтвердить, что цены в его контролируемых сделках находятся в пределах интервала рыночных цен, налоговые органы, вероятно, не будут производить корректировки налогооблагаемого дохода, если они принимают подход и условия определения интервала рыночных цен налогоплательщиком.

В случае если цены по контролируемым сделкам налогоплательщика выходят за пределы определенного интервала рыночных цен, высока вероятность того, что налоговые органы попытаются скорректировать его налогооблагаемый доход. У налогоплательщика есть возможность обосновать расхождения, если в его распоряжении имеются весомые аргументы, обосновывающие такие отклонения в течение непродолжительного периода. Однако до сих пор не ясно, будут ли рассмотрены и приняты налоговыми органами такие аргументы налогоплательщика, или ему придется отстаивать свои права в суде.

В случае если налогооблагаемый доход налогоплательщика будет скорректирован, налоговые органы вправе применить штрафные санкции в размере 40% от дополнительно начисленного налога в тех случаях, когда налогоплательщик не предоставил необходимую информацию или такая информация была признана недостоверной.

Таким образом, ожидаемые правила трансфертного ценообразования окажут прямое влияние на процесс финансового планирования налогоплательщиков, осуществляющих контролируемые сделки с точки зрения налогового законодательства. Финансовое планирование при трансфертном ценообразовании будет являться не только инструментом, позволяющим максимально соответствовать интересам предприятия за счет достижения конечной цели любой предпринимательской структуры — получения максимальной прибыли.

Следование новым правилам трансфертного ценообразования обернется для налогоплательщиков увеличением административного бремени, в частности при финансовом планировании. С другой стороны, в новых правилах трансфертного ценообразования будет предусмотрена необходимая детализация и ясность в отношении их использования, что в результате обеспечит эффективность реализации процесса финансового планирования при использовании новых правил трансфертного ценообразования.

Заключение

Основными целями трансфертного ценообразования являются:

— обеспечение сопоставимости деятельности отдельных центров ответственности (для сравнения их вклада в общие результаты деятельности предприятия), мотивация;

— предоставление информации для принятия управленческих решений. В том числе принятия решений в отношении аутсорсинга, внутренних или внешних продаж;

— осуществление внутреннего субсидирования (в случае необходимости) — перемещение ресурсов или прибыли от одних центров ответственности к другим;

— обеспечение финансовой независимости отдельных центров ответственности и децентрализации управления;

— оптимизация налогообложения.

Организационной предпосылкой внедрения эффективной системы трансфертного ценообразования является формирование финансовой структуры корпорации на основе выделения центров финансовой ответственности.

При построении финансовой структуры следует учитывать особенности конкретной компании и придерживаться ряда принципов выделения ЦФО, важнейшим из которых является максимальная простота структуры и минимальное количество центров ответственности при первоначальном внедрении.

Универсального, эффективного абсолютно в любой ситуации метода трансфертного ценообразования не существует. В основу формирования трансфертной цены для соответствующих центров финансовой ответственности целесообразно положить тот метод, расчетной базой которого является показатель, наиболее существенно влияющий на возможность мотивации работы менеджеров такого ЦФО.

Список использованной литературы Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. N 117-ФЗ // Справочная правовая система «Консультант плюс».

О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения. Федеральный закон от 18 июля 2011 г. N 227-ФЗ // Все для бухгалтера, 2010. — № 11.

Агапова Н. А. Новые правила трансфертного ценообразования // Право и экономика, 2011. — № 9.

Безбородова О. А. Отражение трансфертного ценообразования в отчетности для целей управленческого учета // Все для бухгалтера, 2010. — № 11.

Белых В. С. Трансфертное ценообразование: современное состояние, проблемы и предложения по совершенствованию // Налоги, 2011. — № 2.

Ветер Е.И., Джонсон А. Закон о трансфертном ценообразовании: краткий обзор // Налоговый вестник, 2011. — № 9.

Ветер Е.И., Раджабов Р. М. Реформа трансфертного ценообразования: новая версия законопроекта // Налоговая политика и практика, 2011. — № 7.

Выборный В.В. О трансфертном ценообразовании // Налоги, 2011. — № 37.

Голова И. Цены под прикрытием // Расчет, 2011. — № 11.

Дурново Д. В. Борьба ФНС с трансфертным ценообразованием // Услуги связи: бухгалтерский учет и налогообложение, 2011. — № 6.

Михайлович Т. Контроль за трансфертным ценообразованием // Аудит и налогообложение, 2011. — № 11.

Павлов П. В. Использование трансфертного ценообразования в качестве инструмента повышения эффективности финансово-хозяйственной деятельности фирмы // Экономика и управление. — 2010. № 11 (61). — С. 98−105.

Павлов П.В. Нормативно-правовые основания использования трансфертных цен в холдинге // Экономика. Управление. Право. — 2011.

№ 3 (15). — С. 17 — 21.

Павлов П. В. Организационные и бухгалтерские аспекты внедрения в фирме трансфертного ценообразования // Экономика и управление. — 2011. № 2 (64). — С. 72−76.

Полисюк Г. Б., Ильяшик И. В. Анализ влияния трансфертного ценообразования на деятельность предприятия и его налогообложение в международной практике // Международный бухгалтерский учет, 2010. — № 6.

Сафарова Е. Трансфертные цены в холдингах: вопросы применения // Клуб главных бухгалтеров, 2010. — № 2.

Сидоренко О. Принципы цены // Расчет, 2010. — № 3.

Тушнов М. Трансфертное ценообразование: новые «взаимосвязи» // Информационный бюллетень «Экспресс-бухгалтерия», 2011. — № 33.

Хансен Х., Собчук А. С. Трансфертные цены // Налоговый вестник. 2010. N 1. С. 30 — 37.

Шестакова Е.В. трансфертное ценообразование // Валютное регулирование. Валютный контроль, 2011. — № 5.

Полисюк Г. Б., Ильяшик И. В. Анализ влияния трансфертного ценообразования на деятельность предприятия и его налогообложение в международной практике // Международный бухгалтерский учет, 2010. — № 6.

Полисюк Г. Б., Ильяшик И. В. Анализ влияния трансфертного ценообразования на деятельность предприятия и его налогообложение в международной практике // Международный бухгалтерский учет, 2010. — № 6.

Правила трансфертного ценообразования распространяют свое действие в отношении налогоплательщиков и осуществляемых ими сделок, которые подлежат контролю со стороны налоговых органов. Критерии налогового контроля перечислены в ст. 105.

15 закона по трансфертному ценообразованию.

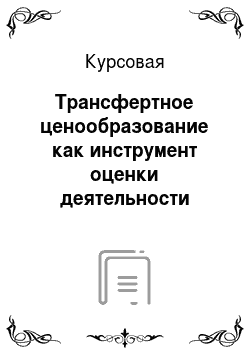

Холдинговая структура.

Производственная компания.

Низкая себестоимость продукции Регион с низкими издержками (ценами).

Сбытовая компания.

Внутренняя трансфертная цена.

Реализация конечному потребителю по рыночным (высоким) ценам Регион с высоким спросом.

Результат:

низкая себестоимость, высокая цена реализации, достигнуто конкурентное преимущество Холдинговая структура.

Производственная компания.

Низкая трансфертная цена.

Сбытовая компания.

Реализация по высоким ценам.

Минимальная прибыль.

Минимальные налоги.

Регион с высоким налоговым бременем.

Регион с низким налоговым бременем.

Максимальная прибыль.

Минимальные налоги.

Результат:

максимальная прибыль минимальные налоги.