Управленчсекий учёт в системе менеджмента (на примере фирмы «Гринрассе Центр»)

С офисом ситуация выглядит иначе. Ответственность за результаты работы этого центра ответственности можно возложить на главного бухгалтера предприятия. Он будет осуществлять непосредственный контроль за местами возникновения затрат в офисе, а поскольку каждый отдел будет являться местом возникновения затрат, все директора отделов по требованию главного бухгалтера должны будут предоставлять… Читать ещё >

Управленчсекий учёт в системе менеджмента (на примере фирмы «Гринрассе Центр») (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

- 1. 1. СУЩНОСТЬ И СОСТАВНЫЕ ЧАСТИ УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ МЕНЕДЖМЕНТА

- 1. 2. ФУНКЦИИ, ПРЕДМЕТ И ОБЪЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ МЕНЕДЖМЕНТА

- 1. 3. ПРИНЦИПЫ И МЕТОДЫ УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ МЕНЕДЖМЕНТА

- ГЛАВА 2. АНАЛИЗ УПРАВЛЕНЧЕСКОГО УЧЕТА ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ООО «ГРИНРАССЕ ЦЕНТР»

- 2. 1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

- 2. 2. АНАЛИЗ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ООО «ГРИНРАССЕ ЦЕНТР»

- 2. 3. ОЦЕНКА УПРАВЛЕНЧЕСКОГО УЧЕТА ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ООО «ГРИНРАССЕ ЦЕНТР» ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА В ООО «ГРИНРАССЕ ЦЕНТР»

- 3. 1. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ДЛЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКОГО ДОКУМЕНТООБОРОТА

- 3. 2. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА И СИСТЕМЫ УПРАВЛЕНИЯ ООО «ГРИНРАССЕ ЦЕНТР»

- 3. 3. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ: ПРИЛОЖЕНИЕ 1

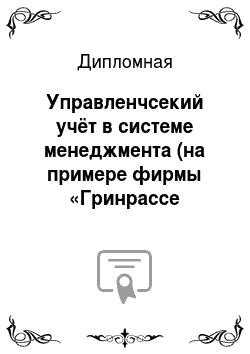

5. Проектируемая организационная структура

При этом в качестве центров прибыли выступают точки реализации; офис и склад являются центрами затрат. Управленческая информация по центрам прибыли имеет преимущественный характер, поскольку от регулирования деятельности этих центров зависит финансовое состояние организации. Центры прибыли должны не только покрыть расходы организации в целом, но и обеспечить ей прибыль.

По центрам ответственности (одновременно являющимися и местами возникновения затрат) осуществляется управленческий учет и контроль (нормирование, планирование и учет затрат обращения). Ответственность за результаты деятельности центров ответственности возлагается на начальников отделов.

С офисом ситуация выглядит иначе. Ответственность за результаты работы этого центра ответственности можно возложить на главного бухгалтера предприятия. Он будет осуществлять непосредственный контроль за местами возникновения затрат в офисе, а поскольку каждый отдел будет являться местом возникновения затрат, все директора отделов по требованию главного бухгалтера должны будут предоставлять объяснения по причинам любых отклонений от установленных норм, которые закреплены в бюджете предприятия, утвержденном на совете директоров отделов. Сведения об отклонениях, выходящих за рамки допустимых, предоставляются генеральному директору. Границы допустимых отклонений могут устанавливаться в процессе формирования любого бюджета.

Следующим этапом будет кодировка статей затрат центров ответственности. Для контроля и оценки деятельности отдельных сегментов бизнеса необходимо провести:

1) классификацию их расходов на переменные, постоянные, условно-постоянные. К переменным отнесем затраты, размер которых находится в прямой зависимости от объема продаж точек реализации. К постоянным затратам, напротив, отнесем затраты, величина которых не зависит от изменения объема продаж. Затраты, которые нельзя однозначно отнести ни к переменным, ни к постоянным, будем

2) разделение затрат центров ответственности на регулируемые и нерегулируемые. Регулируемые — затраты, зарегистрированные по центрам ответственности, величина которых зависит от деятельности руководителя центра ответственности. Нерегулируемые затраты, напротив, не подвержены такому влиянию.

Соответственно будут продуманы коды для данных затрат.

Режим работы бухгалтерии, обрабатывающей первичные документы и формирующей информацию об издержках обращения предприятия, с внедрением системы сегментарного учета существенно не изменится. Ориентировочно кодировка будет выглядеть так:

44/03/012/124,

где 44 — балансовый счет «Расходы на продажу»;

03 — первый уровень аналитического учета, отражающий подразделение;

012 — второй уровень аналитического учета, отражающий непосредственно статью затрат;

124 — третий уровень аналитического учета, по которому формируются отчеты учредителям.

Для получения сотрудниками бухгалтерской информации на анализируемом предприятии будет использоваться некапиталоемкий путь повышения оперативности формирования сегментарной отчетности. Создастся определенный график документооборота. Например, отчет по складу будет предоставляться ежедневно, товарные чеки — два раза в неделю.

Однако, предприятие планирует в итоге перейти на капиталоемкий путь — полную автоматизацию процесса.

Последним этапом станет организация плановой и отчетной работы по каждому сегменту. С вводом в действие системы управленческого учета появляется возможность планировать затраты и доходы центров ответственности и, как следствие, разрабатывать ценовую политику сегментов бизнеса, выявлять отклонения фактических показателей от плановых, устанавливать их причины.

Система планирования будет сориентирована на организацию контроля затрат и получение прибыли центрами ответственности, а также на координацию их хозяйственной деятельности в интересах предприятия в целом.

Формирование частных бюджетов точек реализации будет осуществляться бухгалтером-аналитиком в тесном контакте со специалистами и руководителями отделов. Важным элементом планирования является прогнозирование.

В ООО «Гринрассе Центр» потребуется разработать бюджет на июнь 2012 года. При этом информация за май сравнивалась с итогами марта и апреля. Закупочная цена товаров, реализованных в мае, составляла 896 000 рублей, прибыль составила 318 000 руб.

По прогнозам менеджера по закупу в июне происходит достройка недвижимости и появляется повышенный спрос на инженерные установки водоснабжения и канализации. Поэтому ожидается увеличение спроса на товары и услуги анализируемого предприятия на 20% (с 1424 до 1709 тыс. руб.).

Данная информация будет использования для формирования бюджета точки реализации, а так же будет необходимо рассчитать предполагаемые издержки при росте объема реализации.

По данным мая закупочная цена товара составляла 63% (896/1424×100%) от достигнутого товарооборота, предположим, что в течении планируемого периода это соотношение останется неизменным.

Тогда закупочная цена товара в январе ожидается 1709×0,63 = 1077 тыс. руб. Доход должен покрыть расход и принести планируемую прибыль — 945 тыс. руб.

Соответственно, (1709−1077) — X = 548 тыс. руб.

Х = 84 тыс. руб.

Отсюда следует, что все планируемые затраты в июне не должны превышать 84 тыс. руб.

По результатам работы в июне будут сравниваться плановые и фактические показатели и определяться благодаря чему перевыполнен или недовыполнен план. Причиной подобных результатов могут быть как действительно оптимальная работа торговой точки, так и изменения в структуре продаж либо изменении цен на арендную плату, коммунальные платежи, закупочные цены.

К нефинансовым критериям оценки можно отнести качество обслуживания, харизматичность и умение общаться продавцов-консультантов, их способность предложить замену товара или альтернативу услуги.

Так же оценка может осуществляться аналогичным центром прибыли.

Таким образом, при рассмотрении системы управленческой отчетности анализируемого предприятия, мы установили, что отчетность, сформированная по центрам ответственности организации называется сегментарной отчетностью. С сегментом идентифицируют те активы, которыми он пользуется для реализации определенных товаров, оказания определенных услуг или для реализации товаров, оказания услуг в определенном географическом регионе деятельности организации.

Постановка сегментарного учета позволяет усовершенствовать существующий в настоящее время на предприятии документооборот, оптимизировать показатели деятельности как отдельных центров ответственности, так и предприятия в целом и как следствие — повысить прибыль ООО «Гринрассе Центр».

Необходимо отметить, что постановка, точнее корректировка существующего управленческого учета не составит больших затрат, однако, по нашему мнению, на предприятии необходимо создать собственную службу маркетинга в той форме, в которой она должна существовать, а существующий отдел маркетинга переименовать в отдел продаж, чем по сути и занимается данный отдел. Соответственно, функции отдела маркетинга ООО «Гринрассе Центр» представим на рисунке 2.

7.

Рис. 2.

7. Функции отдела маркетинга Цель создания отдела маркетинга ООО «Гринрассе Центр» состоит в том, чтобы добиться эффективности маркетинговой деятельности, которая напрямую зависит от уровня ее организации.

Согласно статистики, наличие собственных специалистов маркетологов, значительно повышает прибыльность компании за счет планомерного анализа ситуации и эффективности управленческого учета. В состав отдела маркетинга целесообразно включить должности начальника отдела, социолога, психолога и экономиста-маркетолога, характеристика данных специалистов приведена в таблице 2.

14.

Таблица 2.14 — Характеристика специалистов отдела маркетинга Специалисты Характеристики Начальник отдела 1. Высшее экономическое образование 2. Опыт работы в маркетинге, или торговле 3. Коммуникабельность и общительность

4. Инициативность 5. Организаторские способности Социолог 1. Высшее психологическое образование 2. Опыт работы социологом, или в торговле 3. Коммуникабельность и общительность

4. Умение влиять на людей Психолог 1. Высшее психологическое образование 2. Опыт работы психологом, или в торговле 3. Аналитическое мышление 4. Умение формировать общественное мнение Экономист 1. Высшее экономическое образование 2. Опыт работы в маркетинге, или торговле 3. Специалист в ценообразовании

4. Специалист в статистических методах обработки данных

3.3 Расчет экономической эффективности предложенных мероприятий по совершенствованию организации управленческого учета Как было изложено выше, особых затрат по корректировке существующего управленческого учета компания не понесет.

Разработку положения по управленческому учету и форм отчетности необходимо поручить руководителю и главному бухгалтеру предприятия. Соответственно, мы можем рассчитать экономическую выгоду от создания собственного отдела маркетинга.

Затраты на создание отдела представим в таблице 2.

17.

Таблица 2.17 — Затраты на создание отдела маркетинга Показатель Сумма, руб./год Заработная плата специалистов:

начальник отдела социолог психолог экономист-маркетолог 792 000

240 000

168 000

168 000

216 000 Взносы с заработной платы сотрудников (34%):

начальник отдела социолог психолог экономист-маркетолог 269 280

81 600

57 120

57 120

73 440 Организационные расходы 60 000 Затраты на канцтовары и расходные материалы 20 000 Итого 1 141 280

Таким образом затраты составят 1 141 280 рублей в год. В том случае, если бы предприятие воспользовалось услугами сторонних специалистов в области маркетинга затраты составили бы существенно больше (табл. 2.18).

Таблица 18 — Затраты на услуги сторонних специалистов Наименование работ Стоимость в руб./год Медиаизмерения СМИ 15 000×4 = 60 000 Исследование внутренней среды бизнеса 75 000×4 = 300 000 Маркетинговый аудит 140 000×4 = 560 000 Статистическое прогнозирование по трем факторам — емкость рынка, объем продаж, ценообразование 9 500×4×3 = 114 000 Портфельный анализ за каждую пару матриц BKG и DPM — расчет и измерение показателей конкурентоспособности, привлекательности, абсолютная и относительная доля рынка, рост отрасли (четыре показателя). 15 500×4×4 = 248 000 Оптимизация географии бизнеса — необходимо построение карт как минимум в пять регионах 7 500×4×5 = 150 000 Сбор и систематизация статистических данных помесячно 1 200×12 = 14 400 Разработка опросной формы полевого исследования, проведение опросов и обработка результатов в пяти регионах дважды в год 88 000×5×4 = 880 000 Создание электронного опроса и обучение по трем параметрам 25 500×3 = 76 500 ИТОГО 2 402 900

Таким образом, мы видим, что создание собственного отдела маркетинга эффективнее по затратам в 2 402 900 / 1 141 280 = 2,11 раза.

По статистике маркетинговая служба позволяет предприятию увеличивать прибыль ежегодно на 20−30%.

В 2010 году валовая прибыль предприятия составила 9124 тыс. руб., 20% - составит 9124/100×20 = 1 825 тыс. руб. в первый год.

Сведем показатели в таблицу 19.

Таблица 19 — Показатели текущего и планируемого периода, тыс. руб.

Наименование показателя 2010 г. 2011 г. Валовая прибыль, тыс. руб. 9124 10 949

Затраты на внедрение мероприятия, тыс. руб. — 1141

Валовая прибыль за минусом затрат 9124 9808

Экономический эффект 684

Соответственно, экономический эффект за планируемый год составит 684 тыс. руб. Затраты за год составят 1141 тыс. руб.

Коэффициент эффективности мероприятия:

Е2 = 684/1141 = 0,6.

Таким образом, на 1 рубль затрат приходится 60 копеек прибыли. В последующие годы за счет увеличения выручки эффективность мероприятия будет расти. Соответственно, данное мероприятие рентабельно и эффективно.

Заключение

В процессе исследования организации управленческого учета на примере компании «Гринрассе Центр» мы выявили значимость управленческого учета для поддержания финансового состояния предприятия и роста его доходов. Выявили методы управленческого учета, рассмотрели структуру управленческого учета в анализируемом предприятии.

Управленческий учет обеспечивает предприятие информацией, которую используют для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет включает в себя выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Информационную систему управленческого учета определяют следующие элементы: центры ответственности, бизнес-процессы, регламенты, результаты и оценочные показатели.

Для улучшения эффективности процесса разработки и принятия управленческих решений необходимо следовать следующим принципам:

не ожидать от работников добровольного принятия ответственности на себя, т. е. принимать решения самостоятельно;

контролировать процессы согласования решения на всех этапах, в том числе и на совещаниях и заседаниях;

фиксировать основные моменты согласования на материальных носителях;

постоянно повышать уровень знаний по теории разработки управленческих решений.

На эффективность управленческих решений значительное влияние оказывает информационное обеспечение. В связи с этим информационное обеспечение должно быть комплексным и охватывать весь процесс принятия решений.

Таким образом, в управленческом учете необходимо изначально определить, какая информация нужна для достижения определенных целей, затем выяснить какой сегмент может наиболее полно отразить данную информацию и предоставить ее для использования и, наконец, сформировать предоставленную информацию в наиболее структурированный и удобный для анализа отчет.

Таким образом, мы сделали вывод, что управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

Целью управленческого учета является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т. д.

ООО «Гринрассе Центр» основано в марте 2007 года и является генеральным дистрибьютором продукции Friatec AG (Германия) на территории Российской Федерации.

Оценив показатели и изменения, произошедшие в финансово-хозяйственной деятельности ООО «Гринрассе Центр», за период 2009;2010 гг. можно отметить следующее: компания выбрала верное направление по улучшению своего финансового состояния, были значительно улучшены показатели по текущей и быстрой ликвидности предприятия, 43% оборотных активов профинансировано за счет предприятия, что соответствует среднеустановленному показателю (40%). При этом коэффициент абсолютной ликвидности приблизился к минимальному допустимому значению — 0,05.

Предприятию необходимо уделить внимание договорным отношениям с поставщиками и покупателями в части установления цен и сокращения сроков расчетов. Требуется значительное снижение дебиторской и кредиторской задолженности, увеличение количества денежных средств на счетах предприятия, увеличение прибыли за счет увеличения объема продаж, сокращения расходов и снижения себестоимости.

Фирма держится на плаву, не смотря на большую часть кредиторской задолженности. На предприятии имеется собственный капитал, отсутствует долгосрочная дебиторская задолженность и отложенные обязательства. Ликвидность предприятия находится в зоне риска. ООО «Гринрассе Центр» необходимо в текущем году стремиться к увеличению оборотных активов с одновременным увеличением выручки от продаж при уменьшении себестоимости продукции, а также увеличивать собственный капитал с одновременным снижением показателей по краткосрочной кредиторской и дебиторской задолженности.

Необходимо отметить, что управленческий учет был внедрен на предприятии в конце 2009 года и представляет собой в основном подсистему бухгалтерского учета.

Главный бухгалтер ООО «Гринрассе Центр» наделен управленческими функциями, т. е. является бухгалтером-аналитиком. Управление складывается из планирования, контроля и стимулирования.

Управленческий учет организационной деятельность поставлен на предприятии неэффективно, именно на эту область и нужно обратить особое внимание при разработке рекомендации по повышению эффективности управленческого учета в ООО «Гринрассе Центр».

В целом по предприятию можно отметить, что предоставляемая отчетность в большей степени несвоевременна и не достаточно детализирована.

Предоставляемые отчеты скорее носят цифровой характер притом, что управленческая отчетность должна открывать менеджерам и руководителям не только общее состояние, но и причины, благодаря которым меняется это состояние. Вместе с этим, стоит отметить и неверно рассчитанную периодичность предоставляемых отчетов.

Данная проблема решается с помощью налаженной системы управленческой отчетности и четкого регламента документооборота: в течение нескольких дней в строго оговоренные сроки все руководители отделов предоставляют в бухгалтерию свою управленческую отчетность для консолидации. Наиболее эффективным способом ведения управленческого учета в ООО «Гринрассе Центр» является использование единой распределенной базы данных управленческого учета.

В качестве внутреннего нормативного документа в организации необходимо разработать положение об управленческом учете.

Также для повышения эффективности документооборота необходимо установить не только регламенты формирования и сдачи отчетности, но и прописать во внутренних локальных актах штрафные санкции за несвоевременное предоставление отчетности, а так же поощрения за четкое соблюдение документооборота.

С учетом того, что на предприятии бюджетирование ведется скорее номинально, просто ежегодно увеличиваются показатели объема продаж, необходимо осуществить постановку бюджетирования, для чего необходимо привлечь профессионалов-аналитиков.

В целях улучшения управленческой отчетности необходимо на предприятии внедрить систему сегментарной отчетности.

Постановка сегментарного учета позволяет усовершенствовать существующий в настоящее время на предприятии документооборот, оптимизировать показатели деятельности как отдельных центров ответственности, так и предприятия в целом и как следствие — повысить прибыль ООО «Гринрассе Центр».

Необходимо отметить, что постановка, точнее корректировка существующего управленческого учета не составит больших затрат, однако, по нашему мнению, на предприятии необходимо создать собственную службу маркетинга в той форме, в которой она должна существовать, а существующий отдел маркетинга переименовать в отдел продаж, чем по сути и занимается данный отдел.

Разработку положения по управленческому учету и форм отчетности необходимо поручить руководителю и главному бухгалтеру предприятия. Соответственно, мы можем рассчитать экономическую выгоду от создания собственного отдела маркетинга.

Соответственно, экономический эффект за планируемый год составит 684 тыс. руб. Затраты за год составят 1141 тыс. руб.

Коэффициент эффективности мероприятия 0,6.

Таким образом, на 1 рубль затрат приходится 60 копеек прибыли. В последующие годы за счет увеличения выручки эффективность мероприятия будет расти. Соответственно, данное мероприятие рентабельно и эффективно.

Гражданский кодекс Российской Федерации Налоговый кодекс Российской Федерации Федеральный закон от 21.

11.1996 г. № 129-ФЗ «О бухгалтерском учете»

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. Приказом Мин

Фина РФ от 06.

07.1999 № 43н) Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 06.

05.1999 № 33н Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 (утв. приказом Минфина РФ от 27.

01.2000 г. № 11н) Бизнес-планирование: Учебник / Под ред. В. М. Попова и С. И. Ляпунова. — М.: Финансы и статистика, 2004

Бланк И.А. Словарь-справочник финансового менеджера. — Киев: Ника-Центр, 2001. — 480 с Бримсон Д., Антонс Д., Коллинз Д. Процессно-ориентированное бюджетирование. Внедрение нового инструмента управления стоимостью компании.

М.: Вершина, 2007. — 336 с.

Бурцев В.В., «Через бюджетирование к эффективному менеджменту"// «Финансовый менеджмент», 2005, № 1

Вахрушина М. А. Бухгалтерский управленческий учет: Учеб. Для студентов вузов, обучающихся по экономическим специальностям/3-е изд., доп. И перераб. — М: Омега-Л, 2007. — 576 с.

Вил Р.В., Палий В. Ф. Управленческий учет. -М.: ИНФРА-М, 2007

Гаврилова А.Н., Попов А. А., «Финансы организации (предприятий)»: Учебник для ВУЗов — 3-е изд., переб. и доп. — Москва, 2007. 598 с.

Деньги. Кредит. Финансы. / С. В. Галицкая.

— М.: Экзамен, 2004. — 224 с.

Друри К. Управленческий и производственный учет. -М.; ЮНИТИ, 2007

Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет, 2008

Иванов В.В., Богаченко П. В., Хан О. К. Формирование системы управленческого учета на основе процессных методов управления компанией//Управленческий учет (The Management accounting Journal)/2006, № 1

Ивашкевич В. Б. Бухгалтерский управленческий учет. Учеб. для вузов. — М.: Юристъ, 2009

Карпова Т. П. Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2008

Кельчевская Н., Зимненко И. Комплексный анализ и целевое прогнозирование финансового состояния предприятия // Проблемы теории и практики управления. — 2007. — № 1. — с. 93−99.

Керимов В. Э. Управленческий учет: Учебник. — 4-е изд., изм. и доп. — М.: Издательско-торговая корпорация «Дашков и К◦», 2005. — 460с.

Клышкань А. Г. Управленческий учет//Курс лекций по программе «Финансы». ИБМТ при БГУ. — 2009

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. Издание 2-е, переработанное и дополненное. — М.: ЗАО «Центр экономики и маркетинга», 2000 г. — 412 с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: учеб. -М.: ТК Велби, Изд-во Проспект, 2005. с. 14−15

Кондраков Н.П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. — М.: ИНФРА-М, 2007. — 368 с. — (Серия «Высшее образование»)

Кондратова И.Г., «Бюджетирование как инструмент финансового планирования"//"Экономический анализ: теория и практика», № 4, 2007 г Крейнина М. Н., «Финансовый менеджмент», М: Дело и Сервис, 2001. — 191 с.

Лысковский В., «Бюджетирование в 10 схемах»,

http://iteam.ru/

Масальская М.Л. «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: Москва, АО «ДИС», 2008 г.

Новодворский В.Д., Сабанин Р. Л. Бухгалтерский и налоговый учет доходов и расходов. — СПб.: Питер, 2007. — 256 с.

Павлова Л. Н. Финансы предприятий: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2003. — 639 с.

Попов А.А., «Бюджетирование как инструмент финансового планирования»,

http://www.buhi.ru/text/107 460−1.html

Савицкая Г. В. Анализ финансово-хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. И доп. — М.: ИНФРА-М, 2010. — 536 с.

Сенюгина И. А. Критерии оценки финансовой устойчивости предприятия // Сборник научных трудов Сев

КавГТУ. Серия «Экономика». 2010. № 10.

Ткач В.И., Ткач М. В. Управленческий учет: международный опыт. — М.: Финансы и статистика, 2004

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ТД ФБК ПРЕСС, 2002.

Чурин А. В. Как заставить систему бюджетирования работать // «Финансовый менеджмент», № 2, 2007

Шишкова Т. В. Управленческий и финансовый учет // Бухгалтерский учет. 2006. № 3−52

Эмерсон Г. Двенадцать принципов производительности. -М .: Экономика, 2001

Экономика предприятия: учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф., В.А. Швандира- 5-е изд., перераб/ и доп. — М.: ЮНИТИ-ДАНА, 2008.

Яркина Т. В. Основы экономики предприятия: Краткий курс. Учебное пособие для студентов вузов и средних специальных заведений. М., 2009.

www.consultant.ru

www.garant.ru

Приложение 1

Модель системы управленческого учета, основанной на современных концептуальных принципах и подходах

Друри К. Управленческий и производственный учет. — 3-е издание., перераб. И доп. — М.; ЮНИТИ, 2009

Клышкань А. Г. Управленческий учет//Курс лекций по программе «Финансы». ИБМТ при БГУ. — 2009

Ивашкевич В. Б. Бухгалтерский управленческий учет. Учеб. для вузов. — М.: Юристъ, 2009

Вил Р.В., Палий В. Ф. Управленческий учет. — 3-е издание., перераб. И доп. — М.: ИНФРА-М, 2009

Управленческий учет: конспект лекций/ С. А. Самусенко. Сибирский федеральный университет. 2008, с. 42

Бурцев В.В., «Через бюджетирование к эффективному менеджменту"// «Финансовый менеджмент», 2009, № 1. — 14−16 с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. Издание 2-е, переработанное и дополненное. — М.: ЗАО «Центр экономики и маркетинга», 2000 г. — 412 с.

Ивашкевич В. Б. Бухгалтерский управленческий учет. Учеб. для вузов. — М.: Юристъ, 2009

Вил Р.В., Палий В. Ф. Управленческий учет. — М.: ИНФРА-М, 2007

Федеральный закон от 21.

11.1996 г. № 129-ФЗ «О бухгалтерском учете»

Керимов В. Э. Управленческий учет: Учебник. — 4-е изд., изм. и доп. — М.: Издательско-торговая корпорация «Дашков и К◦», 2005. — 460с.

Вил Р.В., Палий В. Ф. Управленческий учет. — М.: ИНФРА-М, 2007

Попов А.А., «Бюджетирование как инструмент финансового планирования»,

http://www.buhi.ru/text/107 460−1.html

Кельчевская Н., Зимненко И. Комплексный анализ и целевое прогнозирование финансового состояния предприятия // Проблемы теории и практики управления. — 2007. — № 1. — с. 93−99.

Составные части управленческого учета

Снабженческо-заготовительная деятельность

Здесь находят отражение следующие направления деятельности: расширение оптовых закупок, увеличение объема производства отдельных изделий, выбор метода закупки (производить самостоятельно или закупать у поставщика), эффективность инвестирования в оборотные средства предприятия и капитальные вложения его снабженческо-заготовительных подразделений

Производственная деятельность

Здесь сгруппирована информация о затратах по целям, функциям и их поведению. Значительное место в производственном учёте отводится нормированию издержек — материальных, трудовых и накладных расходов, способам отражения фактических и нормативных затрат. При этом производственный учёт организуется как единый процесс учёта затрат и калькулирования

Учет финансово-сбытовой деятельности

собирает, обрабатывает и формирует информацию об ассортименте выпуска продукции, его выгодности, о составе покупателей, рыночных тенденциях, расходах на рекламу, упаковку, о сроках хранения и количестве на складах готовой продукции. Составляются сметы затрат по отделам и сегментам финансово-сбытовой деятельности и контролируется их исполнение

Управленческий учет организационной деятельности

необходим для удовлетворения требований менеджеров разных уровней управления в информации о собственных затратах, об оптимальном уровне специализации и разделении труда на предприятии и т. д. Здесь составляют и контролируют исполнение смет расходов по организационной деятельности, проводят учётно-аналитические расчеты критической точки объема производства, переменных и постоянных расходов, общей себестоимости, трансфертных цен прибыли

Контроллинг

представляет собой систему управления процессом реализации конечной цели предприятия

информационная — формируется информация, обеспечивающая методологию принятия решений и их координацию

управляющая — используются нормативные, плановые и фактические данные, отклонения, выявленные по предприятию и его структурным подразделениям в целях координации методов, способов и задач достижения конечной цели предприятия

контрольная — ориентируется на контроль экономичности работы предприятия и его подразделений

Функции контроллинга

Формы обмена информацией

информация о задачах поставленных менеджерам и информация от менеджеров вышестоящему руководителю о выполнении задач

периодическое составление отчетных сводок и обзоров, характеризующих общее состояние выполнения планов

неформальное обсуждение состояния дел и хода выполнения поставленных задач

координирование целей и планов подразделений и организации в целом

содействие руководству в достижении поставленных целей

организация работы по созданию и ведению системы управленческого учета

осуществление бесперебойного планирования и контроля экономических результатов деятельности организации

обеспечение прозрачности в отношении затрат и результатов по организации в целом, а также по отдельным подразделениям и видам продукции

создание методической и инструментальной базы по управлению рентабельностью и ликвидностью организации

разработка материалов для принятия управленческих решений и представление их руководству организации

консультирование руководителей по вопросам выбора наиболее эффективных вариантов действий, оказывает помощь в управлении затратами и результатами

Обязанности специалиста по управленческому учету

Элементы метода управленческого учета

Документация

первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия

Инвентаризация

способ выявления фактического состояния объекта. При помощи инвентаризации определяют Отклонения от учётных данных: либо неучтенные ценности, либо потери, недостачи, хищение. Способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учётной информации

Группировка и оценка, использование контрольных счетов

способ изучения, позволяющий накапливать и систематизировать информацию об объекте в разрезе определенных признаков. Главными признаками группировки объектов управленческого учёта считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений. Система контрольных счетов выступает связующим звеном физического и управленческого учёта и позволяет установить полноту и правильность учётных записей Планирование, нормирование, лимитирование

Планирование — непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности.

Нормирование — процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции.

Лимит — установление границ выдачи, исходя из нормы расходов ресурсов на единицу продукции, установленной технологической документацией, и планируемой производственной программы каждому производственному подразделению

Анализ

В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения

Контроль

завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения

Директор

Главный бухгалтер

Технический директор

Заместитель директора по АХЧ

Бухгалтер

Кассир

Начальник отдела маркетинга

Начальник отдела снабжения

Заведующий складом

Менеджеры по продажам

Менеджер по рекламе

Менеджеры по закупу

Офис-менеджер

Водители

Грузчики

Директор

Зам.директора, технический директор и главный бухгалтер

Начальники отделов

Центры ответственности

Офис

Точки реализации

Склад

Центры прибыли

Центры затрат

Функции отдела маркетинга

разработка методов и средств изучения рынка

сбор и обработка данных, их классификация разработка ценовой политики предприятия

проведение сегментации рынка, выделение целевой группы потребителей

разработка и проведение рекламных кампаний и акций

составление смет затрат на проведение рекламных кампаний и акций, прочих маркетинговых мероприятий

организация, контроль и оценка эффективности маркетинговой деятельности

Список литературы

- Гражданский кодекс Российской Федерации

- Налоговый кодекс Российской Федерации

- Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. Приказом МинФина РФ от 06.07.1999 № 43н)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.1999 № 33н

- Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 (утв. приказом Минфина РФ от 27.01.2000 г. № 11н)

- Бизнес-планирование: Учебник / Под ред. В. М. Попова и С. И. Ляпунова. — М.: Финансы и статистика, 2004

- Бланк И.А. Словарь-справочник финансового менеджера. — Киев: Ника-Центр, 2001. — 480 с

- Бримсон Д., Антонс Д., Коллинз Д. Процессно-ориентированное бюджетирование. Внедрение нового инструмента управления стоимостью компании.- М.: Вершина, 2007. — 336 с.

- Бурцев В.В., «Через бюджетирование к эффективному менеджменту»// «Финансовый менеджмент», 2005, № 1

- Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. Для студентов вузов, обучающихся по экономическим специальностям/3-е изд., доп. И перераб. — М: Омега-Л, 2007. — 576 с.

- Вил Р.В., Палий В. Ф. Управленческий учет. -М.: ИНФРА-М, 2007

- Гаврилова А.Н., Попов А. А., «Финансы организации (предприятий)»: Учебник для ВУЗов — 3-е изд., переб. и доп. — Москва, 2007.- 598 с.

- Деньги. Кредит. Финансы. / С. В. Галицкая. — М.: Экзамен, 2004. — 224 с.

- Друри К. Управленческий и производственный учет. -М.; ЮНИТИ, 2007

- Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2008

- Иванов В.В., Богаченко П. В., Хан О.К. Формирование системы управленческого учета на основе процессных методов управления компанией//Управленческий учет (The Management accounting Journal)/2006, № 1

- Ивашкевич В.Б. Бухгалтерский управленческий учет. Учеб. для вузов. — М.: Юристъ, 2009

- Карпова Т.П. Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2008

- Кельчевская Н., Зимненко И. Комплексный анализ и целевое прогнозирование финансового состояния предприятия // Проблемы теории и практики управления. — 2007. — № 1. — с. 93−99.

- Керимов В.Э. Управленческий учет: Учебник. — 4-е изд., изм. и доп. — М.: Издательско-торговая корпорация «Дашков и К?», 2005. — 460с.

- Клышкань А.Г. Управленческий учет//Курс лекций по программе «Финансы». ИБМТ при БГУ. — 2009

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. Издание 2-е, переработанное и дополненное. — М.: ЗАО «Центр экономики и маркетинга», 2000 г. — 412 с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: учеб. -М.: ТК Велби, Изд-во Проспект, 2005.- с. 14−15

- Кондраков Н.П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. — М.: ИНФРА-М, 2007. — 368 с. — (Серия «Высшее образование»)

- Кондратова И.Г., «Бюджетирование как инструмент финансового планирования»//"Экономический анализ: теория и практика", № 4, 2007 г

- Крейнина М. Н., «Финансовый менеджмент», М: Дело и Сервис, 2001. — 191 с.

- Лысковский В., «Бюджетирование в 10 схемах», http://iteam.ru/

- Масальская М.Л. «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: Москва, АО «ДИС», 2008 г.

- Новодворский В.Д., Сабанин Р. Л. Бухгалтерский и налоговый учет доходов и расходов. — СПб.: Питер, 2007. — 256 с.

- Павлова Л. Н. Финансы предприятий: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2003. — 639 с.

- Попов А.А., «Бюджетирование как инструмент финансового планирования», http://www.buhi.ru/text/107 460−1.html

- Савицкая Г. В. Анализ финансово-хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. И доп. — М.: ИНФРА-М, 2010. — 536 с.

- Сенюгина И.А. Критерии оценки финансовой устойчивости предприятия // Сборник научных трудов СевКавГТУ. Серия «Экономика». 2010. № 10.

- Ткач В.И., Ткач М. В. Управленческий учет: международный опыт. — М.: Финансы и статистика, 2004

- Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ТД ФБК ПРЕСС, 2002.

- Чурин А.В. Как заставить систему бюджетирования работать // «Финансовый менеджмент», № 2, 2007

- Шишкова Т.В. Управленческий и финансовый учет // Бухгалтерский учет. 2006. № 3−52

- Эмерсон Г. Двенадцать принципов производительности. -М .: Экономика, 2001

- Экономика предприятия: учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф., В.А. Швандира- 5-е изд., перераб/ и доп. — М.: ЮНИТИ-ДАНА, 2008.

- Яркина Т.В. Основы экономики предприятия: Краткий курс. Учебное пособие для студентов вузов и средних специальных заведений. М., 2009.

- www.consultant.ru

- www.garant.ru