1. Описывать и создавать процедуры осуществляющие проверки заданных условий, генерацию сопутствующих документов и сообщений, пересчеты остатков и т. п. Процедуры вызываются для исполнения при переходе заданного типа документа в заданное состояние. Привязка осуществляется в модуле «Настройка документооборота, рабочих мест и прав доступа» .

2. Вести справочник шаблонов для генерации лицевых счетов и номеров банковских документов. Шаблоны задают правила для последовательной автоматической нумерации объектов (лицевых счетов, документов), их можно не использовать и задавать номера вручную. Для генерации номера лицевого счета шаблон настраиваются в зависимости от валюты, номера балансового счета и номера рабочего места. Для генерации номера документа шаблон настраивается в зависимости от типа документа и номера рабочего места.

3. Описывать и создавать процедуры автоматического заполнения описательных полей документов (краткое содержание, номер) по содержательным полям документа (валюта, сумма, номер лицевого счета и т. п.).

4. Задавать по открытым счетам условия автоматического списания избытка средств. Указывается сумма перевода, периодичность, адресат внутри или вовне банка. Можно также задавать условия автоматического подкрепления счета.

5. Планировать поступление и списание наличности по лицевым счетам. Вести кассовые планы и заказы.

6. Блокировать и разблокировать счета. Полностью запрещать или задавать ограничения на списание и зачисление денег в зависимости от формы платежа (наличный или безналичный), символа, типа операции (документа).

7. Проводить заключительные начисления и списания и закрывать лицевые счета.

По каждому из представителей клиента указывается его тип (ответсвенный представитель или просто представитель) и права: стандартные (т.е. ссылка на описание стандартных прав для данного типа представителя) или нестандартные (т.е. ссылка на описание прав данного конкретного представителя).

Международные расчеты Ведение контрактов и расчетные операции — документарное и финансовое инкассо, переводы, расчеты аккредитивами. Сообщения и платежи в разных транспортных системах. Вексель. Условия ведения. Бухгалтерская настройка: ограничения, комиссии, овердрафты, плата за обслуживание, проценты, конверсии при операциях по лицевым счетам. Оптимизация обслуживания. Оптимизация начислений, платы за обслуживание, комиссий и ограничений.

Транзитные расчеты, обслуживание не своих клиентов, клиентов филиалов. Реальное время. Совмещение банковского дня и календарного. По счетам ведётся по крайней мере два остатка (на самом деле их больше) — текущий и плановый. Плановый меняется при вводе в систему нового документа, текуший меняется при исполнении этого документа. Сальдовка актуальна на текущий момент времени.

F rontand Back-Office. F ront-Office — клиент стоит перед нами, мы обрабатываем все его операции, выдаём выписку. Back-Office — собираем все платёжки вместе и потом ввод по пачкам.

Подсистема клиринга и обслуживания коррсчетов:

обеспечение клирингового обслуживания Лоро-корреспондентов;

выбор способа передачи и оформление макетов платежных документов для различных расчетных систем (SWIFT, TELEX, МФО, модемные макеты и т. п.);

ведение Ностро счетов (прием и ввод выписок);

прием и ввод поступивших документов от различных расчетных систем;

проведение транзитных платежей;

формирование и передача выписок по коррсчетам для Лоро корреспондентов.

Обеспечивающие подсистемы:

взаимодействия с международными расчетными системами (SWIFT, TELEX и т. д.);

взаимодействия с внутренними расчетными системами (по модему с РКЦ, ЦОУ, МЦО, ГРКЦ и т. д.);

взаимодействия c международными информационными системами (REUTER и т. д.);

ввода информации со специальных устройств (сканера, факса и т. д.)

вывода информации на специальные устройства (сберкнижку, факс, модем и т. д.);

проверки доступа и авторизации ответственных исполнителей и клиентов (через отпечаток пальца, через магнитную карточку, по электронной подписи и т. п.).

Система безопасности и доступа Два слоя. Во-первых, в «Афине» предусмотрен слой бухгалтерского учета, который отражает изменения в состоянии документа обычными бухгалтерскими проводками. Взаимодействие документооборота со слоем учета настраивается в момент установки системы и может быть изменено в процессе ее эксплуатации. Стоит также отметить, что тщательное сопоставление достоинств и недостатков российских и западных банковских систем показало, что в ряде случаев корректный учет возможен только односторонними проводками, а не общепринятыми сейчас в России двухсторонними. Дополнение же проводок до двухсторонних может происходить в момент собственно исполнения документа при отражении его в реальном текущем балансе банка.

Второй слой деловых процедур — это описание «жизненного цикла» документа, т. е. взаимосвязей документов по порождению. Документы одних типов могут порождать документы других типов с определёнными характеристиками (и это настраивается), и хотя каждый из порождаемых документов живет в «Афине» своей жизнью, система фиксирует их происхождение и отслеживает исполнение родительских и дочерних документов. Таковы, например, соотношения кредитного договора и срочных обязательств по нему, кассового ордера и мемориальных ордеров по начислению платы за кассовое обслуживание и т. д.

Документы или проводки.

Работа только с операциями (сделками, документами), учет настраивается на исполнение операций. По каждому документу есть возможности для настройки его маршрута и перечня порождаемых документов, мемоордеров, сообщений. Визирование. Платежные документы могут попадать на обработку через ввод оператором, через прием от подсистем (клиент-банк, частные вклады и т. п.), через прием как транзитного из другого банка (от операциониста обрабатывающего документы поступивших из других банков).

Ведение лицевых счетов. Планы счетов По каждому лицевому счету хранится несколько типов остатков (как минимум реальный и плановодебетовый). При порождении документа изменяются плановые остатки на лицевых счетах, при исполнении документа изменяются реальные остатки на лицевых счетах. Лицевые счета, требующие расшифровки (невыясненные суммы, транзитные счета, счета продажи валютной выручки) оформляются как счета с реестром. Реестр это перечень всех документов, по поступлениям на лицевой счет, и привязанных к ним документов по списанию каждого из поступлений. Планов счетов — любое число. Один из них главный. По планам счетов получается только отчётность. Документооборот и бухгалтерские технологии (схемы проводок) от планов счетов не зависят.

Кассовые операции.

Необходимый функционал:

1. Просмотреть очереди приходных и расходных документов, направленных в данную кассу, выбрать из очереди документ на обработку.

2. Ввести сумму после пересчета для приходного ордера по инкассации выручки.

3. Ввести разбиение суммы приходного и расходного ордера по купюрам.

4. Акцептовать или отбраковать поступивший документ. Акцептованный документ переходит в состояние «исполнен», исполняются соответствующие мемоордера, и изменяются реальные остатки на счетах.

5. Оформить документ по передаче наличности в другую кассу (или подотчетному лицу). По документу генерятся расходный и приходный ордера. Расходный ордер исполняется сразу, приходный в кассе принимающей деньги.

6. Оформить документы по приему и сдаче наличности в/из хранилища ЦБ.

7. Сформировать отчеты по работе кассы (одной или вместе с подчиненными кассами).

Работа с картотеками.

Картотеки ведутся по принципу счетов с реестрами. При занесении суммы в картотеку в реестр делается запись с первоначальной суммой, документы по списанию суммы ссылаются на запись о занесении и корректируют несписанную сумму. Альтернативой использованию картотек является покупка соответствующих подсистем (вместо картотек 9921 и 9941 — кредитной подсистемы т.д.) и использование их отчетных форм. Единственными картотеками, не поддерживаемыми подсистемами, являются требования неоплаченные в срок (9927 и 9929) и для них предусмотрен повышенный сервис и, в частности, связь с платежными требованиями и поручениями.

Откаты назад. Выполнение операций сторнирования.

Модуль позволяет исправлять ошибки в расчетах, вводя операции задним числом. Модуль очень ответственный и должен выполняться уполномоченным работником. При вводе документа запрашивается время исправления (должно быть меньше текущего) и сразу происходит исполнение документа (без передачи на другие рабочие места). Остатки корректируются на всем интервале от времени исправления до текущего времени.

Сводные коэффициенты и балансы на любому набору филиалов. Настройка итоговых документов банка (показателей, коэффициентов, отчетных форм).

В последние десятилетия все более широкое распространение получает такая прогрессивная форма банковского расчетно-кассового обслуживания корпоративной и частной клиентуры, как Интернет — бэнкинг, под которым понимается предоставление банками юридическим и физическим лицам соответствующих услуг посредством Интернета с помощью специального программного — аппаратного комплекса. Отдельным направлением современного банковского электронного бизнеса является обслуживание денежных расчетов торговых интернет — компаний с конечными потребителями за приобретаемые в сети товары (услуги) в материальной (физической) и цифровой форме.

На сегодняшний день Интернет-бэнкинг является одним из наиболее динамичных сегментов электронной коммерции. При этом возможности использования Интернета в области банковского дела постоянно расширяются, появляются новые службы и технологии, которые доступны теперь даже самым неопытным пользователям.

В широком смысле под Интернет-бэнкингом можно понимать самые разнообразные системы, начиная от обычных web-сайтов банков в Интернете и заканчивая сложными виртуальными расчетно-платежными системами. В более узком значении Интернет-бэнкинг — это аналог системы «клиент-банк», работающей через Интернет. В современном мире существуют системы, в которых Интернет используется как средство передачи данных (так например, «толстый клиент»), и системы, в которых Интернет используется как самостоятельная информационная технология (так например, «тонкий клиент»). В первом случае Интернет является лишь ограниченным дополнением к классическим системам «клиент-банк», решающим вопросы коммуникации клиента с банком. Указанные Интернет-системы по сравнению с традиционной системой «клиент-банк» повышают оперативность и мобильность связи указанных деловых партнеров, но при этом несколько снижается уровень безопасности совершаемых трансакций (transactions), поскольку Интернет, по определению, является открытой сетью.

В Интернет-системах второго типа прикладное программно-математическое обеспечение (ПО) является Интернет-приложением, функционирующим только в сеансе диалоговой связи банка с клиентом. При использовании подобных систем клиенту не нужно устанавливать ПО и хранить соответствующие электронные базы данных на своем персональном компьютере (ПК). В таких Интернет-системах клиент может получить доступ к своему банковскому счету, войдя в сервер банка в Интернете с любого компьютера, предварительно введя свой пароль и идентификационный номер. Для повышения безопасности в данных интернет-системах применяются различные способы защиты экономической информации от несанкционированного доступа, а именно: сеансовые пароли, выбираемые с помощью специальной таблицы или генерируемые электронным устройством; ключевые дискеты и аппаратные ключи, идентифицирующие банковского клиента, и др. Интернет-системы первого типа предпочтительнее для банковских клиентов, желающих иметь более высокий уровень безопасности проводимых трансакций.

Интернет-системы второго типа более дешевы и экономичны в эксплуатации для банковских клиентов, а также более мобильны. Пока эти два типа интернет-технологий платежей и расчетов взаимодополняют друг друга, но с развитием технических средств защиты информации вторые системы могут полностью вытеснить первые.

Основой систем Интернет-бэнкинга являются технологии удаленного обслуживания банками частной клиентуры, которые начали успешно развиваться в 1980;х гг. на базе технологий обслуживания банками своих клиентов по телефону. С появлением персональных компьютеров на смену этим системам банковского обслуживания пришла система PCbanking, базирующаяся на широком применении при предоставлении услуг частным лицам ПК и предполагающая прямое подключение их владельцев к банковским серверам.

Впоследствии система PCbanking стала неотъемлемой частью другой более общей системы предоставления банками услуг частным клиентам, предусматривающей удаленное банковское обслуживание — Home-banking, которое, по сути, аналогично системе «клиент-банк» для юридических лиц. Завершением эволюции системы PCbanking стало появление в 1995 г. первых банков, которые предложили клиентам, ранее пользовавшимся этими банковскими виртуальными услугами, новые коммуникационные и сервисные возможности Интернета — услуги Internet-banking, что позволяет клиентам управлять своими счетами через Интернет.

Безусловно, между системами PCbanking и Internet-banking есть много общего, поскольку обе они являются по существу разновидностями системы банковского удаленного обслуживания частной клиентуры. В рамках систем PCbanking и Internet-banking клиенты получают от банков услуги в электронной форме. И PCbanking, и Internet-banking базируются на применении ПК и дистанционных средств электронной связи. Однако Internet-banking имеет ряд существенных преимуществ по сравнению с PCbanking. В случае PCbanking клиент при помощи своего ПК и модема соединяется через модемный пул со специальной банковской системой для управления своим счетом. Причем на клиентском ПК обязательно должно быть установлено специальное программное обеспечение. При Internet-banking клиенту достаточно иметь выход в глобальную сеть Интернет и не нужно дозваниваться до модемного пула банка. Не требуется от клиента банка, и устанавливать специальное программное обеспечение на своем ПК. Все необходимые операции и платежи клиент может осуществлять с помощью стандартного браузера при заполнении, например стандартных wеb-форм; иногда для этого могут понадобиться сценарии на языке Java.

Современный Интернет-бэнкинг предоставляет возможность клиентам оперативно и без какого-либо участия банковского персонала совершать набор стандартных операций, которые могут быть осуществлены в офисе самого банка (за исключением операций с наличными деньгами):

осуществлять расчеты за товары и услуги (в том числе купленные через Интернет-магазины) как посредством использования пластиковых карт, так и при помощи переводов денег в безналичном порядке по любым банковским счетам;

производить платежи за различные жилищно-коммунальные услуги (квартплата, телефон, домофон, тепло-, энергоснабжение и т. п.);

оплачивать счета за связь (IР-телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое и кабельное телевидение, обучение, журналы и другие периодические издания и пр.);

производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

открывать различные виды банковских счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

пополнять/снимать денежные средства с текущих карточных счетов, электронных счетов и иных счетов;

получать кредит в виде отсрочки платежа за приобретаемые товары и услуги посредством использования в розничных безналичных расчетах кредитных карточек;

покупать и продавать золото, иные драгметаллы, иностранную валюту, а также государственные, корпоративные (включая банковские) и муниципальные ценные бумаги;

оплачивать брокерские услуги, связанные с куплей-продажей ценных бумаг, созданием и управлением инвестиционным портфелем банковских клиентов, их возможным участием в паевых фондах банков, биржевых торгах и т. д.;

проверять правильность заполнения реквизитов чеков (жирочеков), жироприказов, торговых счетов, постоянных поручений банкам об осуществлении каких-либо регулярных платежей и других расчетно-платежных документов;

получать в режиме реального времени и в различных форматах (в том числе и через мобильный радиотелефон) текущие выписки о состоянии своих счетов в отечественных и заграничных банках, а также информацию о всех поступивших и осуществленных платежах и отказываться при необходимости от неоплаченного платежа.

В целом же рынок услуг Интернет-бэнкинга, по оценкам многих зарубежных специалистов, имеет хорошие перспективы развития. Но пока общее число потенциальных пользователей услугами Интернет-бэнкинга гораздо больше по сравнению с общим числом реальных пользователей подобными виртуальными банковскими услугами. Поэтому многие виртуальные банки видят свою основную задачу в привлечении на свое обслуживание новых клиентов, особенно молодых и активных поклонников Интернета. Подавляющему большинству виртуальных банков, страховых, брокерских и иных компаний, оказывающих финансовые услуги физическим лицам через Интернет, еще предстоит завоевать доверие и симпатии огромной критической массы новых потенциальных пользователей и существенно расширить свою клиентскую базу. Для более интенсивного использования Интернета и оказания клиентам услуг удаленного обслуживания многие коммерческие банки все чаще создают соответствующие дочерние предприятия. Так, на немецком рынке инвестиционных услуг почти все ведущие брокерские компании-онлайн являются дочерними предприятиями универсальных банков.

В России рынок услуг Интернет-бэнкинга находится на первоначальном этапе развития. Пока только около 40 отечественных банков предлагают своим клиентам различные формы удаленного банковского обслуживания через Интернет. В частности, бизнесом в Интернете в России занимаются Автобанк, акционерный коммерческий банк «БИН», ГУТА-банк, банк «Металлург», Судостроительный банк.

Использование систем Интернет-бэнкинга дает клиентам банков целый ряд преимуществ. Во-первых, в рамках Интернет-бэнкинга клиенты по существу получают тот же набор стандартных услуг, что и в самих банковских офисах. Но при этом у клиентов существенно экономится время, так как исключается необходимость посещения офисов банков и уменьшения непосредственных контактов с их персоналом. Во-вторых, клиент может через wеb-сайт своего домашнего банка в сети Интернет, т. е. практически из любой точки земного шара, быстро, оперативно и круглосуточно управлять своими денежными (кассовыми) активами и пассивами, имеющейся кассовой наличностью и банковскими счетами и в соответствии с изменяющейся конъюнктурой на финансовых рынках мгновенно реагировать на эти изменения, например, покупая или продавая валюту и/или ценные бумаги. В-третьих, системы Интернет-бэнкинга незаменимы и для осуществления мониторинга операций с банковскими пластиковыми карточками. Ведь любое списание денег с текущих карточных счетов владельцев карт оперативно отражается в банковских выписках по таким счетам, что также способствует повышению эффективности контроля со стороны клиента банка за своими расчетно-денежными и финансово-кредитными операциями. Коммерческие банки, особенно крупные, тоже глубоко заинтересованы в развитии своей электронной коммерции.

Широкое повсеместное развитие различных Интернет-технологий в немалой степени способствует снижению текущих операционных издержек банков и обслуживаемой ими корпоративной и частной клиентуры, расширению географических границ операционной деятельности самих банковских институтов, повышению качества их услуг, ускорению темпов финансовых инноваций (новшеств) в кредитно-банковском, сберегательном, инвестиционном и страховом бизнесе и предоставляет клиентам новые возможности в выборе соответствующих банковских услуг. У банков появляется возможность предоставлять через Интернет услуги широкому кругу юридических и физических лиц независимо от их местопребывания, не создавая при этом дополнительные отделения и филиалы и не увеличивая штатную численность собственного персонала, и одновременно получать дополнительные доходы от традиционных банковских услуг и операций. Наряду с собственно Интернет-бэнкингом начинает все шире развиваться другая разновидность современной технологии удаленного банковского обслуживания частных лиц, а именно — мобильный Интернет (Mobile Internet) или он-лайновый бэнкинг (On-line banking), когда для осуществления банковских операций клиентами вместо ПК используются сотовые радиотелефоны. В рамках On-line banking все большее число банковских институтов предоставляет клиентам возможность быстрого и оперативного доступа к своим банковским счетам при помощи сотовых радиотелефонов, поддерживающих протокол Wireless Application Protocol (WAP). Это — стандартный протокол беспроводных приложений, обеспечивающий интерактивный доступ в сеть Интернета с мобильной связью. В настоящее время большинство банков открывает своим клиентам лишь возможность доступа к информации о движении денежных средств по банковским счетам, и значительно реже — возможность осуществлять платежи по заранее заданному списку корреспондентов, перечислять деньги на текущие карточные счета и проводить внутрибанковские платежи по счетам, открытым в своих домашних банках. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками почти не освоена, хотя многие наши сограждане, которые проживают в крупных городах, уже владеют сотовыми телефонами.

В ноябре 2002 г. Сбербанк РФ и ОАО «Вымпел

Ком" впервые заявили о введении в практику новой интерактивной услуги под названием «Система мобильного банка». Система мобильного банка рассчитана на клиентов этого банка, являющихся одновременно клиентами фирмы «Би Лайн GSM». Данная интерактивная услуга предусматривает оперативное информирование клиентов Сбербанка владельцев международных пластиковых карт Visa, Euro card/MasterCard, FBS обо всех операциях, произведенных по их текущим карточным счетам. В этих целях предполагается задействовать систему SMS-сообщений и запросов.

В SМS-сообщении, поступающем на мобильный телефон абонента «Би Лайн GSM», указывается сумма платежа и место, где он был произведен, а также сообщается остаток денежных средств на соответствующем карточном счете. Причем вся эта информация передается в течение нескольких минут после совершения трансакции. Посылая SАIS-запрос на специально выделенный телефонный номер, клиент сможет узнать баланс своего карточного счета, а также «освежить» в памяти пять последних операций, осуществленных с помощью собственной пластиковой карточки. В случае получения информации о несанкционированных платежах, текущий карточный счет оперативно блокируется путем отправки соответствующего SМS-сообщения. Воспользоваться рассмотренной выше интерактивной услугой клиенты могут, находясь в зоне функционирования сетей «Би Лайн GSM», а также в зоне действия сетей других операторов GSM в нашей стране и за рубежом.

За получением новой интерактивной услуги владельцы указанных выше пластиковых карт могут обращаться в любое отделение Сбербанка. Но подавляющему большинству россиян эта новая банковская услуга, очевидно, будет недоступна, поскольку они не имеют международных пластиковых карточек.

В дальнейшие планы Сбербанка и «Вымпел

Кома" входит предоставление аналогичной интерактивной услуги владельцам смарт-карт (smart-cards), которые на Западе нередко называются также чиповыми картами (chip cards). Такие карты уже эмитируются Сбербанком в рамках отечественной системы розничных безналичных расчетов СБЕРКАРТ. Она представляет собой электронную расчетно-платежную систему, построенную на основе стандарта (протокола) Direct Universal Electronic Transaction (DUET), который был разработан компанией BGS Smartcard Systems AG. Основная особенность системы СБЕРКАРТ заключается в том, что в ней функционирует один главный центр эмиссии чиповых карт. Региональные же банки Сбербанка РФ осуществляют обработку всех денежно-торговых сделок, совершаемых частными лицами с помощью своих смарт-карт. В частности, территориальные учреждения Сбербанка списывают деньги с текущих счетов держателей чиповых карт за произведенные покупки, т. е. дебетуют их счета, переводят в безналичном порядке эти денежные средства на расчетные счета соответствующих торговых и сервисных предприятий, кредитуя их счета. Что же касается системы самих платежей и расчетов, производимых с помощью упомянутых выше смарт-карт, то она строится на базе специального расширения протокола DUET for e-Commerce, являющегося неотъемлемой составной частью стандарта DUET.

Наличие в системе СБЕРКАРТ указанного протокола позволяет осуществлять платежи в электронной форме путем перевода денежных средств со смарт-карты покупателя на чиповую карту продавца без авторизации со стороны самого банка. Данные о карте покупателя передаются магазину через сеть Интернет в защищенном виде. При покупке товара покупатель вставляет указанную карту в специальное считывающее устройство (smart-reader), оплачивает таким путем сделанную покупку и затем получает чек, содержащий цифровой сертификат подлинности совершенной сделки.

Мощным дополнительным импульсом дальнейшего ускоренного развития Интернет-бэнкинга в целом и мобильного Интернета, в частности, может стать процесс все более тесного сращивания телефонных и компьютерных сетей, который в последние годы набирает силу в ряде экономически развитых и развивающихся стран.

Таким образом, в настоящее время в России около пятнадцати российских банков предоставляют свои расчетно-кассовые услуги в Интернет. Все они, так или иначе, используют специальные системы, которые позволяют клиенту иметь доступ к своему счету. Данные системы могут быть разработаны как специалистами самого банка, так и другими компаниями, например, BIFIT, FININFOR. Обычно стоимость услуги Интернет — бэнкинг складывается из стоимости подключения и абонентской платы.

ЗАКЛЮЧЕНИЕ

Расчетно-кассовые операции — ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка.

Организация денежных расчетов с использованием безналичных расчетов гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных взаиморасчетов между предприятиями способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Любая организация совершает денежные расчеты и как покупатель, и как продавец. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота осуществляется безналичным путем, т. е. совершением записей (проводок) по счетам в банках.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

Результаты исследования рассчётно-кассового обслуживания в КБ ЛОКО-БАНК ЗАО позволили выявить, что в структуре платежных операций:

— наибольшие как объем, так и удельный вес приходится на платежные поручения, удельный вес которых составлял в 2010 году 96,6%; данное обусловлено как относительной простой и небольшой стоимостью данных операций, так и их повседневной востребованностью со стороны клиентов;

— наибольшей же эффективностью по объему обладают пластиковые карты, обеспечивающие данную эффективность в размере 0,78% по итогу 2010 г.

Анализ качества организации безналичных расчетов КБ ЛОКО-БАНК ЗАО позволил выявить, что уровень качества данных услуг составляет по итогу 2010 г. 99,73%, что является «стандартной величиной» в банковском бизнесе. Состояние качества организации безналичных расчетов КБ ЛОКО-БАНК ЗАО имеет позитивные тенденции роста — 0,5% по итогу рассмотренного периода.

Исходя из данных по расчетно-кассовому обслуживанию юридических лиц видно, что среднедневные остатки денежных средств постоянно растут — это говорит о постоянном повышении количества совершаемых операций по расчетно-кассовому обслуживанию среди юридических лиц и, следовательно, о повышении доходов КБ ЛОКО-БАНК ЗАО. Также на доходы банка влияет количество счетов юридических лиц по расчетно-кассовому обслуживанию тоже увеличивается с каждым кварталом, а далее с каждым годом.

Рассматривая же долю расходов в общей сумме расходов по отношению к доходной части можно сказать с уверенностью о том, что с каждым моментом времени все выгоднее и выгоднее работать в области расчетно-кассового обслуживания и что доля расходов в общей сумме расходов не так велика, а лучше сказать даже низка. Этот анализ позволяет сделать вывод о том, что расчетно-кассовое обслуживание юридических лиц становится все более важной операцией КБ ЛОКО-БАНК ЗАО, так как, во-первых: растут остатки на счетах юридических лиц и их доля в пассиве банка; во-вторых: постоянно растут доходы и доля в общем объеме доходов банка; в-третьих: эти операции становятся все более рентабельными.

В целом это позволило привести систему управления в соответствие с новыми требованиями времени, более оперативно и адекватно реагировать на запросы российской банковской системы в денежных ресурсах.

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994

Федеральный закон № 51-ФЗ.

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996

Федеральный закон № 14-ФЗ.

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998

Федеральный закон № 146-ФЗ.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000

Федеральный закон № 117-ФЗ.

«О банках и банковской деятельности». Федеральный закон от 3.

02.96 № 17-ФЗ.

«О Центральном Банке Российской Федерации (Банке России)». Федеральный закон от 10.

07.2002 № 86-ФЗ.

Положение Банка России «О правилах обмена электронными документами между Банком России, кредитными организациями и другими клиентами БР при осуществлении расчетов через расчетную сеть БР» от 12.

03.1998г. № 20-П.

Положение Банка России «О порядке осуществления безналичных расчетов с физическими лицами в Российской Федерации» от 1 апреля 2003 г., № 222-П.

Положение Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. N 2-П (в ред. Указания ЦБ РФ от 03.

03.2003 N 1256-У) Положение Банка России «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты банка России в кредитных организациях на территории Российской Федерации» от 24 апреля 2008 г. № 318-П Агупов, В.Г. Merchant Account или Person-to-Person? / [Электронный ресурс]: — Режим доступа:

http://www.e-commerce.ru/analytics.

Ануриев, С. В. Платежные системы и их развитие в России / С. В. Ануриев. — М.: Финансы и статистика. 2008. — 288 с.

Ануриев, С. В. Пределы эффективности проведения платежа в различных платежных системах // Финансы и кредит. — 2009. — № 16 — С. 37 — 41.

Балабанов, И. Т. Электронная коммерция: Учебники для вузов / И. Т. Балабанов. — СПб.: Питер, 2008. — 336 с.

Белов, В. А. Юридическая природа безналичных расчетов и безналичных денег //Бизнес и банки. — 2009. -№ 52. -С. 4−8.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты. М.: Финстатинформ, 2006.

Березина, М. П. Проблемы организации безналичных расчётов / М. П. Березина, Ю. С. Крупнов / Финансы. 2011. № 1. С. 20 — 23.

Богаченко, В. М. Бухгалтерский учет: Учебник для вузов / В. М. Богаченко, Н. В. Кириллова. — М.: Феникс, 2006. — 324 с.

Варламова, Т. П. Безналичный расчет: организация и учет: Учебное пособие / Т. П. Варламова, В. А. Форфанов. — М.: Экзамен, 2007. — 176 с.

Вершингора, Е. Е. Менеджмент: Учеб. пособие. — 2-е изд., перераб. и доп. /

Е.Е. Вершингора. — М.: ИНФРА-М, 2006. — 283 с.

Голубничий В. Виртуальные операции увеличивают реальную стоимость банков. // Банковское обозрение, № 1(31) 2008

Деньги, кредит, банки: справочное пособие / Под ред. Г. И. Кравцовой. — Минск: Меркаваж, 2006. — 91 с.

Деньги, банковское дело и денежно-кредитная политика / Под ред. В. В. Лукашевича. -М.: Профико, 2006. — 256 с.

Дмитрик, Н.В. «Электронные платежные документы» [Электронный ресурс]: — Режим доступа:

http://www.russianlaw.net/law/doc/a143.htm.

Жарковская, Е. П. Банковское дело / Е. П. Жарковская. — М.: Омега-Л, 2006. 340 с.

Калтырин, А. В. Деятельность коммерческих банков: учеб. пособие, изд. 2-е прераб и доп. / А. В. Калтырин. — Ростов н /Д.: Феникс, 2007. — 400 с.

Копытин, В. Ю. Модели осуществления расчетов в платежных системах // Финансы и кредит. — 2006 — № 3 С. 9−21.

Кравчук, А. Г. Электронные деньги: прошлое и настоящее [Электронный ресурс]: — Режим доступа:

http://www.russianlaw.net/law/law.htm.

Крахмалев, С. В. Основные общеевропейские клиринговые системы, обеспечивающие расчеты в единой валюте (TARGE и EURO 1) // Финансы и кредит. — 2010. № 5 С. 2−13.

Крахмалев, С. В. SWIFT — глобальная телекоммуникационная система, обеспечивающая проведение международных финансовых операций // Финансы и кредит. — 2007 — № 9 С. 21−30.

Лаврушин, О. И. Деньги, кредит, банки: учебник — 3-е изд., перераб. и доп. / О. И. Лаврушин — М.: КНОРУС, 2006. — 560 с.

Ларичев В. Д. Преступления в кредитно-денежной сфере и противодействие им: Учебно-практическое пособие. — М.: ИНФРА-М, 2006.

Латышева, Н. В. Некоторые аспекты развития платежных систем в России и странах зарубежья // Финансы и кредит. — 2011 — № 3 С. 9−21.

Маков, А. Н. Электронное ведение бизнеса — путь к открытому глобальному рынку [Электронный ресурс]: — Режим доступа:

http://www.russianlaw.net/ law/doc/az02.htm.

Материалы экспертного заключения платежной системы «Яndex-Деньги», выданное компанией Counterpane Systems [Электронный ресурс]: — Режим доступа:

http://www.paycash.ru/about/press/files/official/ default.htm.

Наумов, В. Б. Краткая методика юридической поддержки проекта e-Commerce [Электронный ресурс]: — Режим доступа:

http://www.russianlaw.net/law/doc/a24.htm.

Официальный сайт ЦБ РФ [Электронный ресурс]: — Режим доступа:

http://cbr.ru.

Печникова, А. В. Банковские операции: Учеб. для сред. проф. образования / А. В. Печникова, О. В. Маркова, Е. Б. Стародубцева. — М.: Инфра-М, 2007. — 250 с.

Платежная система: структура, управление и контроль / Под ред. Брюса Д. Саммерса. — Спб.: Издательский дом «Бизнес — пресса», 2006. — 456 с.

Рамзаев, М.Г. Интернет-банкинг: медленно, но верно! / [Электронный ресурс]: — Режим доступа:

http://ecommerce.al.ru.

Рудько-Селиванов, В. В. Банковский менеджмент: Учебное пособие. 2-е изд., с изм. и доп. / В.В. Рудько-Селиванов, М. Р. Оленичева, Л. Н. Вотинцева. — М.: Изд-во научн.

образов. лит-ры РЭА; Владивосток: Изд-во ДВГАЭУ, 2006. -344 с.

Саксельцева, Е. Г. Возможности применения зарубежных банковских технологий безналичных расчетов в российской практике // Расчеты и операционная работа в коммерческом банке — 2010 — № 1 С. 33 — 45

Саркисянц А. Новые технологии в расчетноплатежной системе коммерческого банка. // Планета INTERNET, № 5−6, 2009

Семенюта, О. Г. Деньги, кредит, банки: учеб. пособие. / О. Г. Семенюта.

— М.: Контур, 2006. — 356 с.

Соболев, А. А. Виртуальный банк становится реальностью [Электронный ресурс]: — Режим доступа:

http://www.tavrich.ru/rus_elcommerce/ virtbank.asp.

Тедеев, А. А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение / А. А. Тедеев — М.: Новый Индекс, 2010. — 243 с.

Федорусенко, А. В. Совершенствование платежной системы // Банковское дело — 2009 — № 8 С. 60−64

Холопов, А. М. Проблемы применения аккредитивной формы расчетов в практике работы российских экспертов и международных экспедиторов // Финансы и кредит. — 2006 — № 26 — С. 2−7

Шагин, В. В. Качество банковских услуг: современные проблемы // Бизнес и банки, 2008. — № 12. — С. 34−38

Шамраев, А. В. Перспективы направления деятельности по нормативному пути регулирования безналичных расчетов // Банковское дело — 2008 — № 11 С. 8−13.

Березина, М. П. Проблемы организации безналичных расчётов / М. П. Березина, Ю. С. Крупнов / Финансы. 2009. № 1. С. 22

Федорусенко, А. В. Совершенствование платежной системы // Банковское дело — 2009 — № 8 С. 63

Березина, М. П. Проблемы организации безналичных расчётов / М. П. Березина, Ю. С. Крупнов / Финансы. 2011. № 1. С. 20

Саксельцева, Е. Г. Возможности применения зарубежных банковских технологий безналичных расчетов в российской практике // Расчеты и операционная работа в коммерческом банке — 2006 — № 1 С. 45

Общий порядок осуществления расчетов на территории Российской Федерации регулируется Гражданским кодексом РФ, часть 2, глава 45 «Банковский счет», глава 46 «Расчеты»; Федеральным законом «О Центральном банке РФ (Банке России)» глава 7 «Организация безналичных расчетов»; Федеральным законом «О банках и банковской деятельности», ст. 30 «Отношения между Банком России, кредитными организациями и их клиентами», ст. 31 «Осуществление расчетов кредитной организацией»; Положением «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П, а также целым рядом нормативных и иных актов Банка России.

Латышева, Н. В. Некоторые аспекты развития платежных систем в России и странах зарубежья // Финансы и кредит. — 2011 — № 3 С. 15−16

Эдвин Дж. Долан и др. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Изд. Санкт-Петербургский университет экономики и финансов, 2004., с.

86.

Двухуровневая (современная) банковская система

Эмиссионный (центральный) банк

Не эмиссионные (коммерческие) банки

Универсальные

Специализированные

Инвестиционные

Ипотечные

Сберегательные

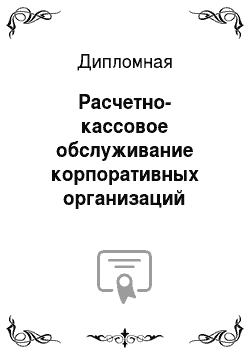

Кассовые подразделения

Хранилище ценностей

Кассовый узел

Комната для выполнения депозитных операций

Хранилище ценностей клиентов

Помещение по приему-выдаче денег инкассаторам

Кладовая для хранения архива кассовых документов

_

_

_

_

Другие помещения

Приходно-расходные

вечерние

пересчета

расходные

приходные