Формирование инвестиционного портфеля российских компаний в современных условиях

На инвестиционный портфель могут накладываться некоторые ограничения, не вытекающие из рыночной сущности инструментов. Прежде всего, это ограничения, которые накладываются на количество инструментов, входящих в портфель, и доли инвестиционных инструментов в портфеле. Целесообразность введения ограничений вытекает из практики инвестирования. Следуя принципам диверсификации, целесообразно… Читать ещё >

Формирование инвестиционного портфеля российских компаний в современных условиях (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава I. Ключевые факторы формирования портфеля ценных бумаг

- 1. 1. Экономическое и типы инвестиций

- 1. 2. Особенности развития рынка ценных бумаг в России

- 1. 3. Принципы формирования портфелей ценных бумаг

- Глава II. Особенности формирования портфелей ценных бумаг на российском фондовом рынке2.1 Проблемы российских инвесторов при формировании портфелей ценных бумаг

- 2. 2. Анализ доходности портфелей институциональных инвесторов на российском рынке

- 2. 3. Анализ финансовых инструментов российского рынка ценных бумаг

- Глава III. Тенденции развития портфельного инвестирования на российском рынке ценных бумаг3.1 Совершенствование методики моделирования портфеля ценных бумаг

- 3. 2. Анализ результатов моделирования инвестиционного портфеля

- Заключение

- Литература

Доходность ценой бумаги представим линейной моделью регрессии от индекса рынка, в частности, от индекса ММВБ. В этом случае коэффициент колеблемости покажет изменчивость доходности относительно некоторой тенденции (среднего значения). На рис. 6 изображен временной ряд доходности акций ОАО «Лукойл» и выделенный тренд.

Таким образом, волатильность доходности фондовых инструментов значительно превышает волатильность исходных ценовых индикаторов, т. е. временные ряды доходности по акциям являются неустойчивыми рядами. При высокой волатильности ценовых индикаторов инвестиции в ценные бумаги сопряжены с высоким риском. Поэтому важно понимать, что вызывает изменение волатильность во времени, и каким образом можно моделировать данные изменения.

Рисунок 6 — Динамика доходности акций ОАО «Лукойл»

Результаты анализа устойчивости доходности по акции приведены в таблице 2.

Таблица 2

Анализ устойчивости доходности по акциям

№ п/п Название временного ряда Значение коэффициента линейной колеблемости, в % Факт устойчивости временного ряда 1 Лукойл 258,6 Не подтверждается 2 Авто

ВАЗ 278,6 Не подтверждается 3 Мос Энерго 376,4 Не подтверждается 4 РАО ЕС 350,5 Не подтверждается 5 Ростелеком 474,3 Не подтверждается 6 Сбербанк оа 162,5 Не подтверждается 7 Сбербанк па 184,9 Не подтверждается 8 Сибнефть 209,1 Не подтверждается 9 Иркутскэнерго 402,0 Не подтверждается 10 Аэрофлот 222,1 Не подтверждается 11 Сургутнефть 286,6 Не подтверждается 12 ГМКННик 227,4 Не подтверждается 13 Татнефть 286,8 Не подтверждается 14 Уралсвязьинформ 291,8 Не подтверждается Полученные в работе результаты могут быть использованы для принятия более взвешенных экономических решений. Снижение рисков инвестирования в акции российских компаний будет способствовать улучшению инвестиционного климата в экономике страны.

Глава III. Тенденции развития портфельного инвестирования на российском рынке ценных бумаг

3.1 Совершенствование методики моделирования портфеля ценных бумаг В настоящее время в России бурно развивается рынок ценных бумаг: выставляются на торги новые ценные бумаги, с каждым годом увеличивается объем операций с ценными бумагами. В развивающейся сфере торговли инвестору достаточно сложно составить необходимый ему набор финансовых активов. Решение этой задачи дает теория оптимального портфеля, с помощью которой можно составлять максимально диверсифицированные портфели — такие, риск которых минимален по сравнению со всеми другими возможными портфелями из акций тех же компаний. Рассмотренные ранее методики построения фондового портфеля не учитывали такую характеристику фондовых инструментов как устойчивость, хотя нестабильность ценовых характеристик на российском фондовом рынке значительна, и для адекватной оценки необходимо уделять данным факторам особое внимание.

При такой постановке задачи наиболее существенной методологической проблемой является формирование целевой функции, определяющей предпочтения инвестора. Для того чтобы получить представление о виде целевой функции, вводится ряд предпосылок, позволяющих смоделировать деятельность инвестора.

Примем следующее допущение: доходности ценных бумаг зависят от какого-либо внешнего фактора. В качестве факторов, способных оказывать влияние на колебание котировок на фондовом рынке, в первую очередь рассматриваются различные макроэкономические и финансовые показатели. Определение единственного фактора формирования доходности фондовых активов привело к необходимости поиска индикатора, способного служить показателем доходности рыночного портфеля. Непосредственное использование показателя доходности рыночного портфеля оказалось затруднительным ввиду его чрезвычайно широкого состава, поэтому при описании характеристик рыночного портфеля применяют более узкий вариант, включающий рынок акций или его отдельные сегменты. Таким образом, функцию рыночного портфеля при проведении научных и прикладных исследований стал выполнять рынок акций как индикативный портфель, а за соответствующий индикатор стоимости этого портфеля был принят индекс рынка акций. Хотя индекс рынка акций может и не охватывать по составу все компоненты рыночного портфеля, его тесная связь с динамикой совокупного рынка позволяет ему выступать вполне приемлемым приближенным к нему. Индекс акций, выступая «хорошим» приближением рыночного портфеля, может играть роль того единственного фактора, который определяет величину систематического рыночного риска и, соответственно, уровень доходности каждого актива или инструмента.

Анализ вариантов инвестиционных вложений с помощью рыночного портфеля приводит к необходимости рассмотреть категории «относительного» риска, оценка которого производится на основе выделения рисковых характеристик активов из совокупного риска рыночного портфеля. Для того чтобы дать более точное описание риска инвестирования в конкретную ценную бумагу, принято делить этот риск на две части: рыночный (систематический) риск и собственный (несистематический) риск, связанный с изменениями цены конкретной бумаги, не зависящими от рынка в целом.

При таком подходе к риску инвестор абстрагируется от странового, общеэкономического, корпоративного и других типов риска, а наблюдает непосредственно за изменением цены торгуемого актива, будучи твердо убежден, что все риски учтены текущим уровнем цен. Рыночный (или систематический) риск, измеряемый показателем β (бета), характеризует реакцию котировок отдельных ценных бумаг на изменение внешних факторов, описывающих общее состояние экономики или ее отдельных отраслей, то есть показывает изменение цены бумаги по отношению по всему рынку. Собственный (или несистематический) риск, измеряемый показателем σ (сигма), характеризует риск неблагоприятного изменения цены актива при неизменном поведении рынка (не связанный с общерыночными условиями). Этот риск состоит в том, что будущая доходность может отличаться от доходности вложений за предыдущий период. Наличие несистематического риска означает, что, инвестируя деньги в какой-либо финансовый актив или инструмент, можно получить результат, отличный от ожидаемого. Мерой несистематического риска является показатель, называемый волатильностью. Этот показатель характеризует разброс значений доходности относительно ее средней величины на некотором интервале.

Данный метод оценки волатильности получил название исторической волатильности, так как рассчитывается на основе существующих исторических данных о доходности, а инвестору требуется знать значения будущей (потенциальной) волатильности, которые могут также сильно отличаться от текущей, как и нынешней цены от прошлогодних. Потенциальная волатильность может быть получена в рамках некоторой модели оценки финансовых инструментов. Обоснованность того или иного подхода в большей степени зависит от предпосылок исследования. Историческая волатильность является допустимой мерой будущего риска лишь в том случае, если предполагается выполнение существующих тенденций в будущем.

В свою очередь, потенциальная волатильность является качественной оценкой истинной волатильности в случае адекватности модели, используемой для ее расчета.

Приняв в качестве индикатора динамики рыночного портфеля фондовый индекс, например индекс ММВБ, зависимость между доходностью ценной бумаги и доходностью рынка опишем линейной регрессионной моделью:

mi = ai + βimr + εi (5)

где mi — доходность ценной бумаги i за определенный период (зависимая переменная);

mr — доходность на рыночный индекс за этот же период (независимая, объясняющая переменная);

ai — коэффициент смещения;

βi — коэффициент наклона (β-коэффициент);

εi — случайная погрешность εi = mi — (ai + βimr).

Доходность рассчитывалась через цены закрытия по простой формуле без учета дивидендных выплат:

mt = Pt — Pt — 1 /Pt — 1 *100, (6)

где Pt, Pt — 1 — цена закрытия текущего периода и предшествующего периода.

Для подтверждения обоснованности данного подхода определим тесноту связи между доходностью фондовых инструментов и доходностью индекса ММВБ. На рис. 7 представлены парные коэффициенты корреляции, все коэффициенты (кроме одного) являются статистически значимыми.

Рисунок 7 — Парные коэффициенты корреляции Эффективность любой диверсификационной стратегии зависит от корреляции или ковариации между доходностью индивидуальных активов в портфеле. Для снижения риска в портфель следует отбирать ценные бумаги, обеспечивающие неполную позитивную корреляцию доходности каждой бумаги с доходностью портфеля.

Другим важным фактором является, что при ориентации на инвестора с низкой толерантностью к риску логично выбирать акции, имеющие наибольшую устойчивость ценовых характеристик. В качестве целевой функции для решения задачи оптимизации предлагается использовать критерий

F (x) = Σbixi → min, (7)

Где B = (b1, b2, …bn) — вектор-строка коэффициентов в целевой функции, которая определяется из соотношения B = KA*R,

RA — вектор-строка рангов колеблемости ценных бумаг;

R — корреляционная матрица, построенная по остаткам регрессии доходности фондовых инструментов на рыночный индекс;

X = (x1, x2, … xn) — вектор-строка неизвестных.

Сформулируем общие ограничения для всего класса задач. Поскольку речь идет о нахождении долей вложений в тот или иной инструмент, то сумма всех долей вложения денежных средств в однородные портфели должна равняться 1:

Σxi = 1

Как уже отмечалось, нами не предусмотрена возможность операций типа «short sale», т. е. не разрешается брать ценные бумаги в долг. В первую очередь, это продиктовано инвестиционной практикой. В настоящее время операции «short sale» не распространены на рынке. Исходя из вышеизложенного, все доли вложения средств должны быть неотрицательны:

xi ≥ 0.

Таким образом, сформулирована общая задача с линейными ограничениями и линейной целевой функцией.

Решением будет являться единственная структура портфеля, которая по условиям модели является оптимальной. В действительности, для различных типов инвесторов величина риска, которую они готовы на себя взять, является различной. Следовательно, оптимальная структура портфеля зависит от склонности инвестора к риску. Данный факт можно предусмотреть в модели путем введения параметра IN, который будет показывать величину склонности инвестора к риску. Таким образом, обязательное ограничение будет выглядеть следующим образом:

σр = √XT*COV*X ≤ IN (8)

где COV — ковариационная матрица, построенная по остаткам регрессии доходности фондовых инструментов на рыночный индекс,

XT = (x1, x2, …xn) (9)

IN — заданное значение риска портфеля. Чем меньше IN, тем менее склонен инвестор к риску.

Таким образом, сформулирована задача нелинейного программирования с целевой функцией и ограничениями.

Таблица 3

Структура портфеля

№ п/п Наименование Доля xj 1 Лукойл 0,693 2 Авто

ВАЗ 0,016 3 Мос Энерго 4 РАО ЕС 5 Ростелеком 6 Сбербанк оа 7 Сбербанк па 8 Сибнефть 0,118 9 Иркутскэнерго 10 Аэрофлот 11 Сургутнефть 12 ГМКННик 0,173 13 Татнефть 14 Уралсвязьинформ Риск 4

Для сформированной выше выборки акций проведено моделирование портфеля с наименьшим риском. Результаты реализации инвестиционной стратегии с учетом индивидуальных предпочтений инвестора представлены в таблице 3.

1.

mp = Σxi (ai + βimr) ≥ ID (10)

Предлагаемая методика позволяет находить оптимальное соотношение риск-доходность, что особенно важно в условиях развивающегося рынка.

Для сформированной выше выборки акций, проведено моделирование портфеля с доходностью не менее заданной. Результаты реализации данной инвестиционной стратегии представлены в таблице 4.

Таблица 4

Структура портфеля

№ п/п Наименование Доля xj 1 Лукойл 0,459 2 Авто

ВАЗ 3 Мос Энерго 4 РАО ЕС 5 Ростелеком 6 Сбербанк оа 7 Сбербанк па 8 Сибнефть 0,541 9 Иркутскэнерго 10 Аэрофлот 11 Сургутнефть 12 ГМКННик 13 Татнефть 14 Уралсвязьинформ Риск 7,1 Доходность 7

Для обеспечения устойчивого и динамичного развития, т. ею оптимизации риска отклонений от тенденции развития при обеспечении уровня рентабельности бизнеса не ниже некоторого приемлемого текущего уровня, предложена новая модификация инвестиционного портфеля, которая позволяет находить оптимальное соотношение риск-доходность, учитывая отношение инвестора к риску, а также волатильность с помощью целевой функции и ограничений.

Дл сформированной выше выборки акций смоделирован портфель с оптимальным соотношением риск-доходность с учетом склонности инвестора к риску. Результаты реализации данной инвестиционной стратегии представлены в таблице 5.

Таблица 5

Структура портфеля

№ п/п Наименование Доля xj 1 Лукойл 0,660 2 Авто

ВАЗ 0,019 3 Мос Энерго 4 РАО ЕС 5 Ростелеком 6 Сбербанк оа 0,004 7 Сбербанк па 8 Сибнефть 0,157 9 Иркутскэнерго 10 Аэрофлот 11 Сургутнефть 12 ГМКННик 0,161 13 Татнефть 14 Уралсвязьинформ Риск 4 Доходность 6

На инвестиционный портфель могут накладываться некоторые ограничения, не вытекающие из рыночной сущности инструментов. Прежде всего, это ограничения, которые накладываются на количество инструментов, входящих в портфель, и доли инвестиционных инструментов в портфеле. Целесообразность введения ограничений вытекает из практики инвестирования. Следуя принципам диверсификации, целесообразно устанавливать ограничения на минимальное число инструментов, входящих в портфель. Показатели доходности и риска для инструментов различных видов могут быть идентичны, и, с точки зрения построения портфеля, будет безразлично — включить в портфель несколько видов или один инструмент. Хотя различные рынки подвержены влиянию различных факторов и было бы логично диверсифицировать портфель, опираясь не только на уровни риска и доходности, но и по видам инструментов. С другой стороны, чем больше количество инструментов, тем больше времени требуется для анализа активов, входящих в портфель, и тем больше становятся издержки по обслуживанию портфеля. Следовательно, чтобы избежать ситуации, когда портфель будет состоять из слишком большого числа инструментов, целесообразно ввести ограничения на максимальное число активов, входящих в инвестиционный портфель. Аналогичным образом объясняется необходимость включений в модель ограничения на минимальные и максимальные доли инструментов.

Помимо рыночных причин учета в модели ограничений существуют предписания регулирующих органов относительно состава и структуры инвестиционного портфеля. Могут вводиться обязательные для выполнения нормативы, касающиеся соотношений тех или иных инструментов в портфеле. Например, для банковских организаций существуют банковские нормативы, для страховых — правила размещения страховых резервов.

Поскольку для инвесторов важное значение имеет обеспечение своевременности выполнения своих обязательств, необходимо учитывать срочность инструментов, входящих в портфель, а также уровень ликвидности портфеля. Для этих целей в модель можно ввести ограничения на максимальный коэффициент мгновенной ликвидности и максимальную срочность портфеля (или каждого отдельного актива).

На организованном рынке ценных бумаг, как правило, устанавливается минимальный лот ценных бумаг. Реализация (или приобретение) пакета ценных бумаг не кратного лоту, как правило, сопряжена с большими издержками либо вообще невозможна. Поэтому, если задача решается на большом множестве инвестиционных инструментов, то необходимо учитывать размер лотов продаваемых инструментов.

3.2 Анализ результатов моделирования инвестиционного портфеля Для оценки эффективности предложенной методики воспользуемся следующим подходом.

Методы оценки эффективности управления инвестиционным портфелем, не учитывающие риск. Задача оценки эффективности управления инвестиционного портфеля решается на некотором временном интервале, причем доходности измеряются на периодах внутри этого интервала например, месячные или квартальные доходности. Интервал должен быть не слишком коротким, чтобы сгладить влияние отдельных событий или периодических закономерностей, например, фактор сезонности.

Следующая задача — вычисление средней доходности портфеля. Если инвестор в течение рассматриваемого периода не производил изъятий или дополнительных взносов, то доходность вычисляется как разница конечной и начальной стоимости, деленная на начальную. Если же в течение рассматриваемого периода инвестор производил указанные действия, то среднюю доходность портфеля можно вычислить различными, не столь тривиальными, способами. Это измерение внутри ставки доходности и доходности, взвешенной во времени.

Само по себе значение доходности портфеля ничего не говорит об эффективности управления им, то есть оценить качество управления портфелем можно, только сравнив полученную доходность с доходностью так называемых альтернативных (эталонных) портфелей, то есть портфелей, которые могли быть выбраны для инвестирования вместо портфеля, эффективность которого мы рассматриваем.

Понятно, что альтернативный портфель должен отражать цели и задачи инвестора, и, следовательно, обладать таким же уровнем риска, что и рассматриваемый. Например, если по заявке клиента был сформирован сбалансированный портфель, состоящий из акций и облигаций, то было бы неправильно сравнивать его доходность с индексом ММВБ. Сравнение с этим индексом было бы правомерно для портфеля роста, состоящего только из акций. Однако и в этом случае использование рыночных индексов в качестве эталонных портфелей дает довольно грубую оценку. К составлению альтернативного портфеля стоит относиться более внимательно. Необходимо сохранить ту же специализацию, что и в оцениваемом портфеле. Это могут быть определенные отрасли промышленности, только голубые фишки или акции второго эшелона. В качестве альтернативного портфеля может быть рассмотрен портфель, состоящий из тех же бумаг, что и рассматриваемый, но взятых с весами, пропорциональными капитализации компаний, либо просто в равных долях.

Итак, первый способ оценки эффективности управления инвестиционным портфелем — это сравнение его доходности с доходностью альтернативного портфеля. В качестве альтернативных выберем два портфеля: первый портфель составим из активов, тех же акций, что и рассматриваемый, но взятых с равными весами, во втором портфеле оптимальные доли активов были выбраны исходя из критерия минимизации риска при заданной допустимой доходности (таблица 6).

Таблица 6

Структура портфеля

№ п/п Наименование Доля активов Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности 1 Лукойл 0,273 0,143 0,140 2 Авто

ВАЗ 0,050 0,143 0,047 3 Мос Энерго 0,018 0,143 0,053 4 РАО ЕС 0,016 0,143 0,092 5 Ростелеком 6 Сбербанк оа 0,304 0,143 0,304 7 Сбербанк па 8 Сибнефть 0,213 0,143 0,171 9 Иркутскэнерго 10 Аэрофлот 11 Сургутнефть 12 ГМКННик 0,125 0,143 0,089 13 Татнефть 0,037 14 Уралсвязьинформ 0,068 Риск 5 5,08 4,636 Доходность 7,9 7,5 7,9

Портфель, сформированный по предложенной методике, показывает доходность не ниже, чем у двух альтернативных портфелей.

Для оценки эффективности управления смоделированным портфелем анализировались данные месячной доходности за определенный период. При оценке эффективности портфелей исходим из того, что инвестор не производил изъятий или дополнительных взносов на протяжении всего рассматриваемого периода. Портфель, сформированный по предложенной методике, показал среднюю доходность за период выше, чем у двух альтернативных портфелей (таблица 7).

Таблица 7

Оценка доходности инвестиционного портфеля Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Доходность портфеля за период 69,37 41,035 60,869 Средняя доходность портфеля 5,984 3,675 5,287

Методы оценки эффективности управления инвестиционного портфеля, учитывающие риск. Измерив периодические доходности за рассматриваемый временной интервал, для оценки эффективности управления необходимо оценить уровень риска портфеля за этот интервал. Будем исходить их того, что риск можно разделить на два вида: рыночный (или систематически) риск, измеряемый с помощью коэффициента «бета» портфеля, и общий риск портфеля, измеряемый его стандартным отклонением. Оценка эффективности управления портфелем, учитывающая риск, обычно основывается на 2-х точках зрения, то есть принимается во внимание либо рыночный риск, либо общий.

Стандартное отклонение портфеля, определяющее общий риск портфеля за данный временной интервал сравним со стандартными отклонениями альтернативных портфелей. В таблице 8 проведена оценка риска смоделированного инвестиционного портфеля с альтернативными портфелями.

Таблица 8

Оценка риска инвестиционного портфеля Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Стандартное отклонение портфеля 5,702 6,343 5,763

Общий риск портфеля, сформированного по предложенной методике ниже, чем риск эталонных портфелей.

Эффективность управления портфелем можно анализировать в терминах избыточной доходности. Стандартное отклонение избыточной доходности в этом случае используется в качестве оценки общего риска портфеля.

Приняв безрисковую доходность за месяц равным 1%, оценим эффективность портфелей, рассчитав среднюю избыточную доходность портфеля и стандартное отклонение избыточной доходности портфеля. Средняя избыточная доходность рыночного портфеля (индекса ММВБ) за исследуемый период составила 4,744% при стандартном отклонении избыточной доходности рыночного портфеля 6,605%.

Данные таблицы 9 показывают, что средняя избыточная доходность портфеля, сформированного по предложенной методике, больше доходности не только альтернативных портфелей, но и рыночного портфеля, в данном случае индекса ММВБ. Риск портфеля, сформированного по предложенной методике, измеряемый стандартным отклонением избыточной доходности, меньше риска альтернативных портфелей, в том числе и рыночного портфеля.

Таблица 9

Оценка эффективности портфеля в терминах избыточной доходности Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Средняя избыточная доходность портфеля 5,984 3,675 5,287 Стандартное отклонение избыточной доходности портфеля 5,702 6,343 5,763

Далее оценим эффективность управления портфелем на основе CAPM (Capital Assets Pricing Model). Эти меры эффективности основаны на анализе риска и позволяют определить насколько успешным был выбор портфеля относительно других портфелей и относительно рынка (таблица 10).

Таблица 10

Оценка эффективности портфеля на основе коэффициента Шарпа Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Коэффициент Шарпа 0,874 0,422 0,744

Коэффициент Шарпа для портфеля, смоделированного по предложенной методике, больше аналогичных показателей для альтернативных портфель, что говорит о том, что эффективность управления этим портфелем выше.

Для определения опостериорной «беты» портфеля будем сравнивать доходности портфеля с доходностями аналогов рыночного портфеля, например индексом ММВБ, за определенный временной интервал. Безусловно, индекс нельзя считать рыночным портфелем, но такое замещение уместно, поскольку сам по себе рыночный портфель — понятие теоретическое, на практике вычислить его доходность невозможно.

На практике значения σр и βр, вычисленные для простых и для избыточных доходностей, различаются незначительно, поэтому указанную выше оценку можно использовать в качестве меры рыночного риска портфеля на данном временном интервале (таблица 11).

Таблица 11

Оценка эффективности портфеля на основе оценки β

Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Оценка β 0,853 0,929 0,867

Коэффициент «доходность-изменчивость» или коэффициент Трейнора является еще одной мерой оценки эффективности управления и вычисляется как отношение разности средней доходности портфеля и безрисковой доходности к бета-коэффициенту портфеля (таблица 12).

Таблица 12

Оценка эффективности портфеля на основе коэффициента Трейнора Характеристики портфеля Портфель, сформированный по предложенной методике Портфель, сформированный из тех же акций, что и рассматриваемый, но взятых с равными весами Портфель, сформированный исходя из критерия минимизации риска при заданной допустимой доходности Коэффициент Трейнора 5,843 3,085 4,615

Коэффициент Трейнора для портфеля, смоделированного по предложенной методике, больше аналогичных показателей для альтернативных портфелей, что позволяет предположить, что эффективность управления этим портфелем выше.

Приведенные в работе расчеты показывают практическую пригодность разработанной методики для исследования, формирования и моделирования инвестиционных портфелей и ее преимущество перед используемыми в настоящее время методиками.

Таким образом, в данной главе был проведен критический анализ условий применения классических портфельных теорий.

Была разработана методика, учитывающая волатильность финансовых инструментов, которая позволяет организовать полный цикл формирования, моделирования и оценку эффективности инвестиционного портфеля.

Сформулированы и решены ключевые задачи, возникающие при разработке активных инвестиционных стратегий.

Анализ существующих методов и моделей показал, что реализация предложенной методики формирования оптимального портфеля с учетом устойчивости финансовых инструментов позволяет получить более эффективное решение по сравнению с существующими методиками.

Заключение

Портфельные (финансовые) инвестиции — это вложения средств в акции, облигации и иные ценные бумаги, выпущенные частными и корпоративными компаниями, государством.

Совокупность различных ценных бумаг, принадлежащих инвестору, и образует их портфель, формирование которого имеет целью обеспечить оптимальное сочетание выгодности (доходности), надежности и ликвидности ценных бумаг.

Такие инвестиции могут носить двойственный характер: с одной стороны, инвестор может приобретать ценные бумаги только с целью получения от них дохода в будущем, а с другой — он как владелец портфеля ценных бумаг может оказывать существенное влияние на характер развития экономики, ее реального сектора.

К основным факторам, определяющим формирование фондового портфеля, можно отнести:

— приоритеты целей инвестирования, реализация которых обусловливает выбор конкретного типа инвестиционного портфеля;

— степень диверсификации инвестиционного портфеля;

— необходимость обеспечения требуемой ликвидности портфеля;

— уровень и динамику процентной ставки;

— уровень налогообложения доходов по различным финансовым инструментам.

В настоящее время российский фондовый рынок пока не стал эффективным механизмом создания и развития новых проектов и компаний. Российский фондовый рынок демонстрирует основные отличительные черты, присущие большинству развивающихся рынков. Особенности формирования и функционирования фондового рынка России состоят в следующем:

1. Отсутствие нормального и симметричного распределения доходности и цен ценных бумаг.

2. Небольшая капитализация фондового рынка.

3. Высокая волатильность рынка.

Проблемы формирования инвестиционного портфеля занимают одно из ведущих мест в современной экономической теории и практике, что обусловлено их актуальностью в условиях развитого рынка. Однако условия российской экономики не позволяют в полной мере применять общие положения теории портфельного инвестирования и сформированный на Западе арсенал инвестиционных стратегий.

В связи с этим при определении основ формирования фондового портфеля неизбежно приходится ограничиваться использованием лишь тех аспектов портфельной теории, которые могут быть в какой-то степени адаптированы к российской действительности, и учитывать специфические формы проявления различных факторов, воздействующих на выбор ценных бумаг для портфельного инвестирования в российской экономике.

В условиях современной России существуют следующие основные проблемы инвестирования.

Это, прежде всего, отсутствие возможности ведения нормальных статистических рядов по большинству финансовых инструментов, что приводит к невозможности применения классических западных методик.

Следующая проблема связана с процессом математического моделирования и управления инвестиционными портфелями. При прогнозировании возможного изменения стоимости портфеля встают проблемы моделирования и применения математического аппарата, в частности, статистического. Однако на данный момент адекватного математического аппарата для всех возможных вариантов ещё не разработано. Это обусловлено как небольшим опытом развития российского финансового рынка, так и объективной математической сложностью моделей.

Кроме того, существует и проблема оптимального достижения целей инвестирования. Для постановки задачи формирования портфеля инвестору необходимо дать четкое определение доходности и надежности, а также спрогнозировать их динамику на ближайшую перспективу.

Несмотря на многочисленные работы, предлагающие различные подходы оптимального размещения инвестиционных средств, интерес к этой проблеме не ослабевает из-за ее комплексности и значительной субъективности. Все это мотивирует поиск эффективных методов управления инвестиционным капиталом, удовлетворяющих предпочтения инвесторов с низкой степенью риска и учитывающих особенности российского фондового рынка.

В связи с этим в работе была разработана методика, учитывающая волатильность финансовых инструментов, которая позволяет организовать полный цикл формирования, моделирования и оценку эффективности инвестиционного портфеля.

Сформулированы и решены ключевые задачи, возникающие при разработке активных инвестиционных стратегий.

Анализ существующих методов и моделей показал, что реализация предложенной методики формирования оптимального портфеля с учетом устойчивости финансовых инструментов позволяет получить более эффективное решение по сравнению с существующими методиками.

Приведенные в работе расчеты показывают практическую пригодность разработанной методики для исследования, формирования и моделирования инвестиционных портфелей и ее преимущество перед используемыми в настоящее время методиками.

Литература

Гражданский Кодекс Российской Федерации (часть первая) от 30.

11.1994. № 51-ФЗ// Справочная правовая система «Консультант+»

О рынке ценных бумаг. Федеральный закон от 22.

04.1996 № 39-ФЗ// Справочная правовая система «Консультант+»

Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. Федеральный закон РФ от 25.

02.99 № 39-ФЗ// Справочная правовая система «Консультант+»

Алексеева Е.В., Мурадова С. Ш. Рынок ценных бумаг. Учебное пособие / Издательство: Феникс+, 2009. — 331 с.

Антонова С. Стратегии управления коллективными инвестициями // Финансовая газета, 2009. — № 22.

Аршавский А.Ю., Берзон Н. И. Рынок ценных бумаг. Учебник. / Издательство: Юрайт, 2010. — 531 с.

Бехтерева Е. В. Управление инвестициями. М.: Гросс

Медиа, 2008. — 346 с.

Бригхэм Ю., Эрхардт М. Финансовый менеджмент. — 10-е изд.: Пер. с англ./

Под ред. к.э.н. Е. А. Дорофеева. — СПб.: Питер, 2007. — 960 с.

Буренин, А. Н. Управление портфелем ценных бумаг. — 2.изд., испр. и доп. -

М.: Научно-технич. общество им. акад. С. И. Вавилова, 2007. — 402с.

Галанов В. А. Рынок ценных бумаг: Учебник. — М.: ИНФРА-М, 2009. — 379 с.

Галанов В.А., Гришина О. А., Голда З. К. Рынок ценных бумаг: теория и практика. Гриф МО РФ / Издательство: Финансы и статистика, 2008. — 752 с.

Гукова А. В. Инвестиционный капитал предприятия: теоретические аспекты управления// Экономический анализ: теория и практика, 2008. — № 4.

Ершов В. А. Рынок ценных бумаг / Издательство: Гросс

Медиа, 2009. — 424 с.

Жуков Е.Ф., Эриашвили Н. Д., Маркова О. М., Басс А. Б. Рынок ценных бумаг. Гриф МО РФ / Издательство: Юнити, 2009. — 567 с.

Игонина Л. Л. Инвестиции: учебник. — 2-е изд., перераб. и доп./Л.Л. Игонина. — М.: Магистр, 2008. — 749 с.

Казаков А. Открытая модель российского финансового рынка//Рынок ценных бумаг. — 2006. — № 6. с.

40.

Казаченко Л. Д. Инвестиционная политика: учеб. пособие/ Л. Д. Казаченко. — Чита: Чит

ГУ, 2006. — 238 с.

Круглов В. Н. Перспективы стратегического развития регионов России: инвестиционный аспект// Экономический анализ: теория и практика, 2009. — № 9.

Левина И.Г. О двойственной природе финансового сектора // Вестник Моск. ун-та; Сер. 6: Экономика. — Б.м. — 2007. — № 2. — С.54−69.

Ломтатидзе О.В., Львова М. И., Болотин А. Базовый курс по рынку ценных бумаг. Учебное пособие / Издательство: Кно

Рус, 2010. — 448 с.

Лялин В.А., Воробьев П. В. Рынок ценных бумаг. — М.: издательство Проспект, 2007. — 384 с.

Мартынова Н. С. Сущность и классификация инвестиций// Международный бухгалтерский учет, 2009. — № 2.

Натенберг Шелдон. Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли / Пер. с англ. Е. Пестеревой.

— М.: Альпина Бизнес Букс, 2007. — 541 с.

Ребельский Н. М. Проблемы управления активами закрытых паевых инвестиционных фондов особо рисковых венчурных инвестиций // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2008. — № 11.

Рынок ценных бумаг: учеб. для вузов/ под ред. В. А. Галанова, А. И. Баскова. — М.: Финансы и статистика, 2006. — 448 с.

Рынок ценных бумаг: учебное пособие/К.В. Криничанский. — М.: Дело и Сервис, 2007. — 512 с.

Семенихин В. В. Уставный капитал и акции акционерного общества// Бухгалтер и закон, 2009. — № 6.

Смирнов И. Е. Инвестиции в России: тенденции и перспективы// Инвестиционный банкинг, 2009. — № 1.

Смирнов И. Е. Модернизация российского фондового рынка // Управление в кредитной организации, 2011. — № 1.

Сребник Б. В. Профессиональная деятельность на рынке ценных бумаг// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2009. — № 3.

Сребник Б. В. Профессиональная деятельность на рынке ценных бумаг и ее виды// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2009. — № 4.

Субботина Г. Биржевое пространство содружества независимых государств. 2010. — № 10. — с. 62−67.

Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт / Т. В. Теплова. — М.: Эксмо, 2009. — 368 с.

Тхакушинов Э. К. Организация системы управления инвестиционными рисками в экономике региона. — Ростов н/Д: Изд-во ЮФУ, 2007. — 190 с.

Федорова Е. А. Индикаторы финансового кризиса российского фондового рынка // Финансы, 2009. — № 6.

Финансовый менеджмент: Учеб. пособие/А.Ю. Казак (и др.). — Екатеринбург: Изд-во АМБ, 2007. — 256 с.

Фомина С. С. Виды деятельности банков на рынке ценных бумаг// Аудиторские ведомости, 2007. — № 2.

Шарп У., Александер Г., Бэйли Дж. Инвестиции. Пер. с англ. — М.: Инфра — М, 2007. — 1027 с.

Элдер А. Как играть и выигрывать на бирже. — М.: Альпина Бизнес Букс, 2007. — 472 с.

Янковский К, П. Инвестиции. — СПб.: Питер, 2007. — 224 с.

http://www.cbr.ru/analytics/fin_r/fin_mark_2010.pdf / Обзор финансового рынка. Годовой обзор за 2010 год № 1 (70)

http://finmarket.ru/

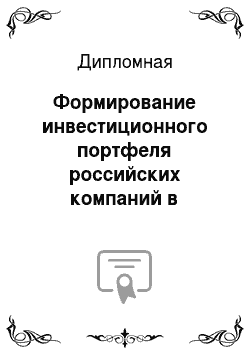

Пересмотр структуры портфеля

Принятие решения

Оценка эффективности портфеля

Анализ полученных результатов

Выбор метода решения задачи и получение результата (оптимальной структуры)

Моделирование оптимального инвестиционного портфеля

Учет ограничений вызванных спецификой инвестиционной среды и объектов инвестирования

Определение активов для вложения инвестиций

Анализ особенностей рынка ценных бумаг РФ

Изучение и анализ характеристик ценных бумаг

Цель инвестора и объем инвестиционных средств

Список литературы

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994. № 51-ФЗ// Справочная правовая система «Консультант+»

- О рынке ценных бумаг. Федеральный закон от 22.04.1996 № 39-ФЗ// Справочная правовая система «Консультант+»

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. Федеральный закон РФ от 25.02.99 № 39-ФЗ// Справочная правовая система «Консультант+»

- Алексеева Е.В., Мурадова С. Ш. Рынок ценных бумаг. Учебное пособие / Издательство: Феникс+, 2009. — 331 с.

- Антонова С. Стратегии управления коллективными инвестициями // Финансовая газета, 2009. — № 22.

- Аршавский А.Ю., Берзон Н. И. Рынок ценных бумаг. Учебник. / Издательство: Юрайт, 2010. — 531 с.

- Бехтерева Е.В. Управление инвестициями. М.: ГроссМедиа, 2008. — 346 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. — 10-е изд.: Пер. с англ./Под ред. к.э.н. Е. А. Дорофеева. — СПб.: Питер, 2007. — 960 с.

- Буренин, А.Н. Управление портфелем ценных бумаг. — 2.изд., испр. и доп. — М.: Научно-технич. общество им. акад. С. И. Вавилова, 2007. — 402с.

- Галанов В.А. Рынок ценных бумаг: Учебник. — М.: ИНФРА-М, 2009. — 379 с.

- Галанов В.А., Гришина О. А., Голда З. К. Рынок ценных бумаг: теория и практика. Гриф МО РФ / Издательство: Финансы и статистика, 2008. — 752 с.

- Гукова А.В. Инвестиционный капитал предприятия: теоретические аспекты управления// Экономический анализ: теория и практика, 2008. — № 4.

- Ершов В.А. Рынок ценных бумаг / Издательство: ГроссМедиа, 2009. — 424 с.

- Жуков Е.Ф., Эриашвили Н. Д., Маркова О. М., Басс А. Б. Рынок ценных бумаг. Гриф МО РФ / Издательство: Юнити, 2009. — 567 с.

- Игонина Л.Л. Инвестиции: учебник. — 2-е изд., перераб. и доп./Л.Л. Игонина. — М.: Магистр, 2008. — 749 с.

- Казаков А. Открытая модель российского финансового рынка//Рынок ценных бумаг. — 2006. — № 6. с. 40.

- Казаченко Л.Д. Инвестиционная политика: учеб. пособие/ Л. Д. Казаченко. — Чита: ЧитГУ, 2006. — 238 с.

- Круглов В.Н. Перспективы стратегического развития регионов России: инвестиционный аспект// Экономический анализ: теория и практика, 2009. — № 9.

- Левина И.Г. О двойственной природе финансового сектора // Вестник Моск. ун-та; Сер. 6: Экономика. — Б.м. — 2007. — № 2. — С.54−69.

- Ломтатидзе О.В., Львова М. И., Болотин А. Базовый курс по рынку ценных бумаг. Учебное пособие / Издательство: КноРус, 2010. — 448 с.

- Лялин В.А., Воробьев П. В. Рынок ценных бумаг. — М.: издательство Проспект, 2007. — 384 с.

- Мартынова Н.С. Сущность и классификация инвестиций// Международный бухгалтерский учет, 2009. — № 2.

- Натенберг Шелдон. Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли / Пер. с англ. Е. Пестеревой. — М.: Альпина Бизнес Букс, 2007. — 541 с.

- Ребельский Н.М. Проблемы управления активами закрытых паевых инвестиционных фондов особо рисковых венчурных инвестиций // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2008. — № 11.

- Рынок ценных бумаг: учеб. для вузов/ под ред. В. А. Галанова, А. И. Баскова. — М.: Финансы и статистика, 2006. — 448 с.

- Рынок ценных бумаг: учебное пособие/К.В. Криничанский. — М.: Дело и Сервис, 2007. — 512 с.

- Семенихин В.В. Уставный капитал и акции акционерного общества// Бухгалтер и закон, 2009. — № 6.

- Смирнов И.Е. Инвестиции в России: тенденции и перспективы// Инвестиционный банкинг, 2009. — № 1.

- Смирнов И.Е. Модернизация российского фондового рынка // Управление в кредитной организации, 2011. — № 1.

- Сребник Б.В. Профессиональная деятельность на рынке ценных бумаг// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2009. — № 3.

- Сребник Б.В. Профессиональная деятельность на рынке ценных бумаг и ее виды// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2009. — № 4.

- Субботина Г. Биржевое пространство содружества независимых государств. 2010. — № 10. — с. 62−67.

- Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт / Т. В. Теплова. — М.: Эксмо, 2009. — 368 с.

- Тхакушинов Э.К. Организация системы управления инвестиционными рисками в экономике региона. — Ростов н/Д: Изд-во ЮФУ, 2007. — 190 с.

- Федорова Е.А. Индикаторы финансового кризиса российского фондового рынка // Финансы, 2009. — № 6.

- Финансовый менеджмент: Учеб. пособие/А.Ю. Казак (и др.). — Екатеринбург: Изд-во АМБ, 2007. — 256 с.

- Фомина С.С. Виды деятельности банков на рынке ценных бумаг// Аудиторские ведомости, 2007. — № 2.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции. Пер. с англ. — М.: Инфра — М, 2007. — 1027 с.

- Элдер А. Как играть и выигрывать на бирже. — М.: Альпина Бизнес Букс, 2007. — 472 с.

- Янковский К, П. Инвестиции. — СПб.: Питер, 2007. — 224 с.

- http://www.cbr.ru/analytics/fin_r/fin_mark_2010.pdf / Обзор финансового рынка. Годовой обзор за 2010 год № 1 (70)

- http://finmarket.ru/