НДС: его содержание и регулирующая роль на примере ОАО «Прогресс»

Вся тяжесть косвенных налогов ложится на плечи населения, поэтому они затрагивают каждого из нас. За шестнадцать лет существования современной налоговой системы России в механизм исчисления и уплаты косвенных налогов вносилось огромное количество изменений и дополнений. Но по-прежнему нерешенных вопросов в области косвенного налогообложения в нашей стране еще достаточно много. Построение… Читать ещё >

НДС: его содержание и регулирующая роль на примере ОАО «Прогресс» (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Налог на добавленную стоимость и его значение в формировании доходов бюджетной системы российской федерации

- 1. 1. Экономическое НДС, его место и роль в налоговой системе

- 1. 2. История возникновения и развития НДС в системе косвенного налогообложения

- 1. 3. Анализ фискальной и регулирующей функции НДС

- Глава 2. Анализ порядка уплаты и вычета НДС на примере ОАО «Прогресс»

- 2. 1. Организационно-экономическая характеристика организации

- 2. 2. Система налогообложения ОАО «Прогресс» и место налога на добавленную стоимость в налоговой нагрузке организации

- 2. 3. Порядок исчисления и уплаты налога на добавленную стоимость в ОАО «Прогресс»

- Глава 3. Тенденции и перспективы развития НДС

- 3. 1. Планирование НДС и налоговые риски в ОАО «Прогресс»

- 3. 2. Международный опыт взимания НДС

- 3. 3. Направление совершенствования НДС в условиях реформы налоговой системы

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

Это позволит избежать ошибок, как при сдаче налоговых деклараций, так и в дальнейшем при планировании налога. Инспекции, проводя камеральные проверки по НДС, всегда обращают особое внимание на обоснованность налоговых вычетов. Как показывает практика, обилие вычетов по НДС, заявленных в декларации, — палка о двух концах для налогоплательщиков. С одной стороны, самим предприятиям выгодно платить меньшую сумму. Но с другой — инспекции всегда тщательно проверяют, обоснованно ли фирма снижает налоговую базу.

Налоговые риски должны быть проанализированы заранее при осуществлении деятельности.

Представить налоговые риски можно в виде таблицы 4:

Таблица 4

Налоговые риски Виды рисков Степень рисков Сумма Риски, связанные с контрагентами Исправления в документах Отсутствие обязательных реквизитов на документах Определение налоговой базы по НДС Предоставление скидок на реализуемые товары Налоговые риски по программам ЭВМ Выбор контрагентов является важным моментом при планировании НДС и совершении сделок. При заключении договоров с фирмами-однодневками можно столкнуться с проблемами при возмещении НДС. Недостаточная осмотрительность в выборе контрагента, не исполнившего свою обязанность, может повлечь для налогоплательщика неблагоприятные последствия в налоговых правоотношениях (в частности, отказ в праве на льготу или в праве на налоговый вычет) Следовательно, ОАО «Прогресс» для того, чтобы минимизировать налоговые риски по НДС в части взаимодействия со своими контрагентами, надлежит получить сведения об организациях и физических лицах, поставленных на учет, и требовать заверенные копии свидетельств о постановке на учет, копий устава и т. д.

Если в счете-фактуре есть ошибка, само собой возникает желание ее исправить. Риск потери вычета НДС для этого более чем достаточная мотивация. Документы с подчистками и помарками в книгах покупок и продаж регистрировать нельзя. А внесенные исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Налоговые органы часто предъявляют претензии налогоплательщикам в части несоответствия документов, предъявляемых для возмещения НДС, и используют любые предлоги для отказа в возмещении НДС. Довод налогового органа о недочетах в заполнении товарно-транспортных накладных (отсутствие отдельных реквизитов, в частности сведений о доверенности, о лице, принявшем груз), высказанный работникам бухгалтерии исследуемой автором организации, на самом деле, при реальности хозяйственных операций и их документальном подтверждении данное обстоятельство не может служить основанием для отказа в возмещении НДС.

3.2 Международный опыт взимания НДС Косвенные налоги во всех странах имеют в первую очередь фискальное значение. Но при этом не все государства ровно относятся к взиманию на своей территории косвенных налогов. В США и Канаде не взимается НДС, распространенный в Европе.

В России взимаются два вида косвенных налогов — налог на добавленную стоимость и акцизы. Они стали взиматься в нашей стране с 01.

01.1992, хотя акцизы существовали в России с древних времен, а НДС пришел на смену «советского» налога с оборота.

Вся тяжесть косвенных налогов ложится на плечи населения, поэтому они затрагивают каждого из нас. За шестнадцать лет существования современной налоговой системы России в механизм исчисления и уплаты косвенных налогов вносилось огромное количество изменений и дополнений. Но по-прежнему нерешенных вопросов в области косвенного налогообложения в нашей стране еще достаточно много. Построение косвенного налогообложения в России осуществлялось на основе зарубежного опыта. Для того чтобы продолжить реформы в данном направлении, в России необходимо изучить все позитивные и негативные стороны проводимых реформ в развитых странах, касающихся применения косвенного налогообложения в целях реализации фискальной политики государства.

В разных экономически развитых странах косвенные налоги имеют различное место в доходах бюджета.

Франция является одним их крупнейших унитарных государств современной Европы.

Основным источником доходов ее бюджета в настоящее время служат косвенные налоги, а среди них наиболее важным является НДС, действующий во Франции с 1954 г. При этом применяются стандартная (18,6%) и пониженная (5,5%) ставки налога.

Пониженная ставка применяется к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, грузовым и пассажирским перевозкам, культурным и культурно-зрелищным мероприятиям, туристическим и гостиничным услугам.

Французское законодательство предусматривает ряд существенных льгот по НДС, в соответствии с которыми от налогообложения освобождаются:

— малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога. В этом случае они имеют право применить льготу начиная с года, следующего за отчетным. Суммовой критерий периодически пересматривается в зависимости от экономической политики и уровня инфляции;

— все операции, связанные с экспортом.

Субъекты предпринимательства, осуществляющие экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг);

— банковская и финансовая деятельность;

— услуги частных врачей и преподавателей;

— сельское хозяйство и рыболовство;

— государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Для Бельгии также характерна высокая роль косвенного налогообложения. Стандартная ставка НДС составляет 21%, существуют и пониженные ставки:

— 12% - при строительстве жилых домов;

— 7% - на сельскохозяйственное сырье, медикаменты, книги, газеты, коммунальные услуги, услуги пассажирского транспорта, гостиничный бизнес.

От обложения НДС в Бельгии освобождаются банки, страховые компании, услуги юристов, учителей, врачей и больниц, а также международные перевозки, поставки самолетов и судов.

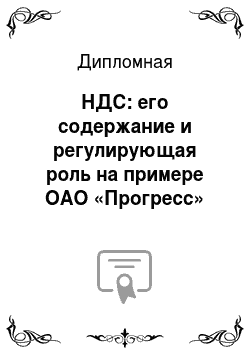

В Швейцарии косвенные налоги также имеют преобладающее значение в формировании доходов бюджета (рисунок 6).

НДС

(29,1%)

┌─────────┐ Прямые

│ │ налоги

│ │ (23,6%)

│ │┌─────────┐

│ ││ │ Таможенные

│ ││ │ пошлины Налоговые

│ ││ │ (14,9%) Расчетный сборы

│ ││ │┌─────────┐ налог (12,3%)

│ ││ ││ │ (10,1%) ┌─────────┐

│ ││ ││ │┌─────────┐ Прочие │ │

│ ││ ││ ││ │ Гербовые налоги │ │

│ ││ ││ ││ │ сборы (5,5%) │ │

│ ││ ││ ││ │ (4,5%) ┌─────────┐│ │

│ ││ ││ ││ │┌─────────┐│ ││ │

│ ││ ││ ││ ││ ││ ││ │

┴─────────┴┴─────────┴┴─────────┴┴─────────┴┴─────────┴┴─────────┴┴─────────┴

Рис. 6 Структура доходов бюджета Швейцарии

Данные, представленные на рисунке, показывают существенную роль НДС в формировании доходов бюджета Швейцарии, на долю которого приходится 29,1% всех доходов. Данный налог в Швейцарии введен только 01.

01.1995 (вместо налога с оборота) для унификации с налоговыми системами ЕС. В этой стране НДС — это налог на всеобщее пользование и потребление. Он взимается на всех стадиях производства и распределения, с импорта товаров, отечественной сферы услуг и приобретения услуг за границей. При этом существуют три вида ставок НДС:

— стандартная — 6,5%;

— специальная — 3% (на услуги в гостиничном секторе);

— пониженная — 2% (для продуктов и безалкогольных напитков, птицы, рыбы, зерна, медицинских товаров, полиграфической продукции).

В США налог на добавленную стоимость не применяется. Он невозможен в этой стране потому, что там налоговая база зафиксирована на уровне штатов, поэтому для введения НДС придется менять конституцию.

В налоговой системе Республики Беларусь одним из основных налогов является НДС. Общий порядок его исчисления в Беларуси такой же, как и в России. Основная ставка составляет 18%, кроме того, применяются ставки в размере 10 и 0%. По ставке 10% облагается реализация на территории республики продуктов животноводства, растениеводства, рыболовства, продовольственных товаров, товаров для детей; товаров (работ, услуг), производимых с применением новых и высоких технологий. Ставка в размере 0% применяется при экспорте товаров.

В Украине НДС был введен в 1992 г. и его доля составляет около 60% от всех налоговых поступлений. При этом в отличие от многих стран в Украине НДС взимается по унифицированной ставке, поэтому по данному налогу предусмотрено множество льгот. Основная ставка составляет 20%, по ставке 0% облагаются экспортные операции.

В Республике Казахстан также основной составляющей налоговой системы является НДС. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских стран. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Казахстана, осуществляющие деятельность через постоянное учреждение, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Имеется широкий перечень налоговых вычетов. В Казахстане налогоплательщики сдают реестры счетов-фактур в центральную базу. Эта мера предусмотрена в целях повышения эффективности контроля за уплатой налога в бюджет. Предусмотрено только два вида ставок НДС: 15 и 0%. По нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров, животных, багажа и почты.

3.3 Направление совершенствования НДС в условиях реформы налоговой системы

НДС является одним из самых сложных для оптимизации налогов. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить.

Однако большинство предприятий воспользоваться налоговыми льготами не может. Зачастую они просто не соответствуют предъявляемым к льготникам требованиям. Иногда же потребители их продукции (работ, услуг) нуждаются во «входном» НДС и работать с теми, кто его не платит, не хотят.

Поэтому налоговое планирование в части НДС для предприятий, не являющихся конечными в цепочке производства и реализации товаров, имеет существенные ограничения. По сути, оно сводится к четкому документальному оформлению всех сумм налога и контролю правильности его расчета и уплаты в бюджет. Однако мнение, что НДС практически невозможно оптимизировать законными средствами, не совсем верно.

Оптимизация по НДС возможна в том случае, если часть своей продукции организация реализует покупателям, не нуждающимся во «входящем» НДС.

Наш опыт показывает, что большинство налогоплательщиков могут выделить довольно большую группу таких покупателей. Это те, кто перешли на упрощенную систему налогообложения или ЕНВД, освобождены от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеют льготы по этому налогу.

Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Далее реализация им будет обозначаться как «продажа в розницу и мелким оптом без НДС».

На практике могут применяться следующие конкретные способы оптимизации НДС:

— разделение и вывод производства продукции, предназначенной для реализации в розницу и мелким оптом без НДС, на субъектов льготного налогообложения;

— реализация продукции в розницу и мелким оптом без НДС через субъектов льготного налогообложения с использованием трансфертного ценообразования;

— отсрочка, рассрочка или задержка оплаты товаров (работ, услуг), приобретаемых субъектами льготного налогообложения у основного предприятия плательщика НДС, при условии, что последнее использует метод определения налоговой базы по НДС «по оплате».

Рассмотрим пути совершенствования НДС.

В настоящее время в Думе находятся разработанные Минфином поправки о совершенствовании главы НК РФ об НДС.

Новыми поправками определены:

— новые случаи восстановления ранее принятого к вычету НДС:

— по товарам и ОС в случае их хищения или недостачи по результатам инвентаризации;

— по товарам (работам, услугам) в случае предоставления продавцом ретро-скидки на них.

Так, получив от продавца документы на скидку, покупатель обязан будет выставить ему счет-фактуру на сумму разницы в цене и восстановить в этой части НДС. Продавец же на основании такого счета-фактуры сможет принять этот НДС к вычету, но не позднее 1 года после изменения цены;

— правила определения налоговой базы по НДС при приобретении и продаже товаров (работ, услуг), стоимость которых выражена в условных единицах или иностранной валюте.

В таких случаях у продавца налоговая база будет определяться на дату отгрузки, а у покупателя — на дату принятия товаров (работ, услуг) к учету. При последующей оплате налог ни у продавца, ни у покупателя корректироваться не будет, а возникшие суммовые разницы можно будет учесть для целей налога на прибыль как внереализационные доходы или внереализационные расходы;

— порядок восстановления НДС при реконструкции объекта недвижимости в случае его дальнейшего использования в операциях, не подлежащих обложению НДС.

В таких ситуациях НДС по расходам на реконструкцию, так же как и НДС по самому объекту, нужно будет восстанавливать в течение 10 лет.

Изменения коснулись и порядка составления счетов-фактур. До вступления в силу Закона N 229-ФЗ статья 169 НК РФ не предусматривала возможности выставлять счет-фактуру в электронном виде. Только счет-фактура на бумажном носителе подтверждал правомерность применения налогоплательщиком налоговых вычетов по НДС в соответствии со статьями 171, 172 НК РФ.

Согласно пункту 1 статьи 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

Переход к электронным счетам-фактурам планировался давно, но только в последний год были предприняты шаги по внедрению счетов-фактур в электронном виде.

Основными направлениями налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов отмечалось, что проводился пилотный проект по созданию системы составления и выставления счетов-фактур в электронном виде, по результатам которого будут подготовлены предложения по внесению изменений в нормативные правовые акты для внедрения системы составления и выставления счетов-фактур в электронном виде.

В письме ФНС РФ также сообщалось, что в целях обеспечения перехода к электронному документообороту в ФНС России создана рабочая группа по проведению пилотного проекта по созданию системы составления и выставления счетов-фактур. Отчет о проведении пилотного проекта, с учетом выявленных недостатков, направлен в Минфин России.

Еще одним важным моментом в совершенствовании НДС является выявление преступлений, связанных с незаконным применением вычетов по НДС. По мнению автора, наибольшая коррупционная емкость на сегодняшний день заложена в НДС. Без реформы этого налога невозможно прекратить все возрастающий поток бюджетного возмещения.

С уплатой налога на добавленную стоимость тесно связана возможность применения вычетов. Но дело в том, что в настоящее время достаточно распространено явление — использование и разработка новых схем уклонения от уплаты налогов. Появляются схемы, все более сложные и изощренные. При этом наибольшие масштабы приобретают именно преступления, связанные с неправомерным возмещением налога на добавленную стоимость.

Частое изменение российского законодательства приводит к образованию так называемых пробелов в нормативно-правовой базе. Это, в свою очередь, стимулирует деятельность хозяйствующих субъектов, направленную на уменьшение уплаты налогов. Поэтому разработка способов минимизации налоговых платежей стала своеобразным бизнесом. Все это свидетельствует о необходимости принятия соответствующих мер как со стороны контролирующих, так и со стороны правоохранительных органов в направлении более активной проверочной деятельности по отношению к налогоплательщикам, применяющим налоговые вычеты по НДС.

К основным возможным направлениям совершенствования проверочной деятельности сотрудников ОВД с целью выявления и документирования фактов рассматриваемых преступлений можно отнести:

— совершенствование законодательства;

— повышение правовой грамотности и информированности налогоплательщиков;

— повышение профессионального уровня работников правоохранительных органов, обеспечение соблюдения ими профессиональной этики;

— обеспечение многоуровневой подготовки сотрудников различных возрастных групп и должностных категорий;

— внедрение в процесс обучения сотрудников милиции новых информационных и образовательных технологий.

Министерство финансов РФ предлагает различные варианты, направленные на борьбу с незаконным возмещением НДС. Возможно, в скором времени будет коренным образом изменена система регистрации плательщиков НДС.

В России в настоящее время плательщиками НДС признаются все, а затем для определенных категорий делаются исключения. Европейская система, на которую ориентируется Минфин, предлагает специальную регистрацию в качестве плательщика НДС тех фирм и компаний, которые с таким заявлением обратятся. Малые предприятия, например, в Европе не могут быть плательщиками НДС. Критерии отбора таких налогоплательщиков будут основываться прежде всего на обороте конкретной компании. Это поможет избежать масштабности налоговых потерь бюджета в части НДС и сокращению количества рассматриваемых преступлений.

Учитывая особенности механизма исчисления НДС и принимая во внимание сложившуюся практику применения этого налога в Российской Федерации, в настоящее время одним из направлений совершенствования налога на добавленную стоимость является создание условий для пресечения случаев уклонения недобросовестных налогоплательщиков от уплаты налога путем необоснованного завышения вычетов или получения денежных средств из бюджета в отношении сумм налога, фактически не уплаченного в бюджет.

В последнее время имеется тенденция опережающего темпа роста сумм налога предъявляемых налогоплательщиками к возврату из бюджета, по сравнению с увеличением поступлений от налога в доход бюджета. Такая ситуация объясняется ростом доли налога, предъявляемого к возмещению налогоплательщиками — экспортерами, применяющими нулевую ставку и имеющими право без уплаты налога в бюджет получать возмещение сумм налога, уплаченных при приобретении материальных ресурсов, используемых для производства экспортируемой продукции.

Величина неправомерного возмещения налога из бюджета связана как с созданием фирм — «однодневок», так и с использованием фиктивных документов (контрактов, счетов-фактур, платежно-расчетных и таможенных документов).

Для борьбы с фирмами-" однодневками" рассматривается возможность увеличения минимально допустимого размера уставного капитала.

Уделяя указанным мероприятиям должное внимание, можно более эффективно выявлять, предупреждать и пресекать нарушения налогового, уголовного законодательства. Это привело бы к наиболее успешной борьбе с преступностью в сфере неправомерного возмещения НДС из бюджета. А следовательно, к осуществлению обеспечения экономической безопасности федерального бюджета нашей страны.

Также необходимо совершенствование главы 21 НК РФ по иным направлениям, включающим переход к единой ставке, введение обязательного использования метода начислений, принятого в мировой практике, оптимизации перечня налоговых освобождений, упорядочения налогообложения при реорганизации организаций и при осуществлении взносов в уставный капитал, упрощении порядка применения нулевой ставки НДС при экспорте товаров .

О снижении ставки НДС идут дискуссии уже много лет. Снижение НДС до 12% невыгодно самим компаниям, считают в Минфине России. Его мнение таково. Предприятиям совершенно невыгодно снижение ставки НДС до 12 — 13 процентов с одновременной ее унификацией. Эффект от такой меры будет, скорее всего, отрицательным. Такой основной вывод следует из проекта бюджетной стратегии до 2023 г., разработанной Минфином России.

Финансисты привели подробнейшие расчеты бюджетных потерь и на основании пространных доводов пришли к выводу, что в условиях российской экономики высока вероятность того, что эффект от снижения ставки НДС как для увеличения финансовых ресурсов предприятий, так и для повышения инвестиционной активности в стране будет незначительным. Вдобавок качество администрирования налога от этой новации не улучшится.

А поскольку потери бюджета будут весьма значительны, то в целях компенсации не останется ничего другого, кроме как повышать другие налоги: налог на прибыль — до 31 процента либо НДФЛ — до 19,5 процента. Поэтому вместо снижения ставки более выгодными будут иные «мероприятия в области реформирования НДС». Например, введение процедуры добровольной регистрации плательщиков НДС, оптимизация перечня льгот по НДС, совершенствование механизмов применения нулевой налоговой ставки, применение корректирующих счетов-фактур и внедрение электронных счетов-фактур, внедрение метода начисления при неденежных расчетах и т. д.

Но аргумент о катастрофических потерях бюджета со стороны высоких государственных чиновников более весом. Так, рассматриваются, следующие варианты снижения ставки НДС:

1. устанавливается единая ставка НДС в размере 15%. При этом отменяется льготная 10-% ставка для отдельных категорий товаров;

2. основная ставка НДС снижается до 16%. В то же время сохраняется льготная 10-% ставка в отношении определенного перечня продовольственных товаров, детских товаров и лекарств;

3.

введение

единой ставки НДС на уровне 13%.

Таким образом, следует отметить, что снижение ставки НДС до 13% для ОАО «Прогресс» станет существенным уменьшением налогового бремени, а для государства — возможным решением проблемы незаконного возмещения налога.

Часть «серых» потоков будет неизбежно выведена из тени и задекларирована, при этом схемы с использованием фирм-однодневок станут менее привлекательными с точки зрения соотношения выгоды-риска. За счет этих факторов значительного снижения поступлений НДС в бюджет не будет. Уменьшение ставки налога до 16%— это полумера, которая не устроит никого. Правительство уже использовало ее ранее, снизив ставку с 20% до 18%.

Опыт проведения налоговой реформы показал, что более успешными являются решения по серьезному уменьшению налоговых ставок.

Введение

налога с продаж вступает в противоречие с заявленной еще в самом начале налоговой реформы концепцией отказа от оборотных налогов.

Заключение

На основании проведенного мною исследования можно сделать следующие выводы.

НДС не является российским изобретением и применяется в большинстве стран. К достоинствам налога, предопределившие его широкое использование относятся:

1. НДС относится к типу универсальных налогов, обладающих широкой налоговой базой. Плательщиками налога являются практически все юридические лица, что обеспечивает устойчивость сборов. Налогооблагаемая база определена настолько широко, что ее изменения зависят лишь от глобальных изменений общего экономического роста, а структурные сдвиги и внешние факторы имеют ограниченное влияние.

2. НДС принято считать налогом на потребление. Так как НДС на капитальные товары подлежит зачету, налог не вносит искажений в их ценообразование и, соответственно, не смещает экономику с границы производственных возможностей.

3. НДС одинаково трактует как внутренние, так и импортируемые факторы производства. В результате устраняется проблема скрытой дискриминации импортных товаров, характерная для других косвенных налогов.

К недостаткам НДС, которые ставят под сомнение целесообразность его применения в нашей стране, можно отнести:

1. НДС — достаточно сложный налог и для налогоплательщиков, и для проверяющих. Он требует высокой квалификации сотрудников бухгалтерии налогоплательщика и налоговых органов, что увеличивает стоимость администрирования налога как для частного, так и государственного секторов экономики.

2. Особенности НДС, предъявляющие достаточно высокие требования к уровню образования налогоплательщиков и государственных служащих, существенно снижают эффективность налога при его непрофессиональном использовании. Эконометрические исследования подтверждают, что при прочих равных условиях сборы НДС тем выше, чем выше уровень грамотности соответствующих специалистов. На этой основе можно сделать заключение, что для успешного использования НДС необходимо достижение страной определенного уровня социально-экономического развития. В странах с низким уровнем развития экономики использование НДС не рекомендуется.

3. Недостатком НДС является его уязвимость при наличии существенного неформального сектора. Значительный неформальный сектор может нивелировать достоинства НДС по сравнению с другими косвенными налогами и привести к снижению общественного благосостояния в случае замены налогов на продажи на НДС.

4. Система возмещения из бюджета НДС, уплаченного экспортерами, уязвима с точки зрения ее неправомерного использования.

5. Уплачиваемая сумма НДС зависит от ставок налога контрагента.

При взаимодействии партнеров, операции по реализации которых облагаются НДС по разным ставкам, экономический смысл налога теряется: в одних случаях НДС переплачивается, в других — не платится вообще, а в третьих — возмещается из бюджета. Кроме того, поставщик, освобожденный от уплаты НДС, теряет конкурентоспособность, так как плательщикам налога невыгодно покупать у него продукцию (услуги) из-за невозможности возместить НДС из бюджета. Это является одной из причин низких темпов развития малых производственных предприятий.

6. Уплачиваемая сумма НДС зависит от качества оформления счетов-фактур поставщика.

Счета-фактуры, оформленные с нарушениями правил, установленных НК РФ (например, подписанные неуполномоченным лицом, с неуказанным КПП, неправильно указанными реквизитами и т. п.), являются недействительными, и НДС по ним возмещению не подлежит.

7. Сумма НДС, подлежащая уплате налогоплательщиком в бюджет, зависит от добросовестности поставщика: если в ходе встречной проверки выяснится, что поставщик не уплачивал НДС или уплачивал его не полностью, возмещение уплаченного налога из бюджета не производится, а если налог уже был возмещен, то соответствующая сумма должна быть возвращена в бюджет с уплатой штрафов и пеней.

8. Налогоплательщик должен относить на чистую прибыль НДС, указанный в чеках или товарных накладных при отсутствии счетов-фактур, которые в ряде случаев продавцом не оформляются.

9. Необходимость уплаты НДС с авансов существенно ограничивает производственные возможности предприятия.

10. Проблемы возмещения НДС при экспорте продукции резко снижают экспортный потенциал России. Заявительный характер возмещения НДС при экспорте не оказывает позитивного влияния на положение налогоплательщика. При последующей проверке налоговый орган, обнаружив ошибки в оформлении документов, может отказать в возмещении НДС, взыскав при этом штрафы и пени.

Налоговой инспекцией ИМНС № 11 по Московской области была проведена камеральная проверка ОАО «Прогресс» за период с 2007;2010 гг. по следующим налогам:

— НДС (Налог на добавленную стоимость);

— НДФЛ (Налог на доходы физических лиц);

— Налог на прибыль организации.

По итогам проверки в адрес руководства было направлено Благодарственное письмо за организацию высокого уровня постановки бухгалтерского и налогового учета на предприятии ОАО «Прогресс».

Если рассматривать налоговую нагрузку по отдельным видам налогов, то можно отметить, что наибольший удельный вес в этом составе занимает именно налог на добавленную стоимость.

Однако существует ряд недоработок в организации работы бухгалтерии, которые не позволяют добиться высоких результатов, а так же минимизировать затраты рабочего времени.

Учет материально-производственных запасов (МПЗ) ведется в двух разных программах: программе, созданной ОАСУП (внутренним отделом предприятия) и программе «Парус», что создает двойную нагрузку на всех сотрудников централизованной бухгалтерии. С учетом этого к учету МПЗ привлечена дополнительная рабочая сила в лице работников склада.

Также существенным является упущение в работе по оптимизации затрат на выплату налогов. ОАО «Прогресс» по трудовому договору уплачивает за своего сотрудника ½ процента по выдаваемому банком кредиту в сфере жилищно-коммунальных вопросов. Для оптимизации налога на прибыль следует уменьшить налогооблагаемую базу на сумму процента, уплачиваемую предприятием. ОАО «Прогресс», в свою очередь, уплачивает сумму процента за счет своей чистой прибыли.

Так как ОАО «Прогресс» является стратегическим предприятием, введен строгий режим работы с 08 до 17 ч. По окончанию рабочего дня все сотрудники должны в строгом порядке покинуть предприятие. В отчетные периоды это усложняет работу централизованной бухгалтерии, и сотрудники вынуждены работать на дому или в выходные дни. Гибкий график был бы выходом в данной ситуации.

В целом ОАО «Прогресс» уже на протяжении 38 лет остается экономически стабильным, постоянно развивающим свое производство в соответствии с современными технологиями предприятием. ОАО «Прогресс» является не только стратегически важным объектом, но является еще и социально направленным предприятием. Ежегодно для сотрудников приобретаются путевки в санатории и детские оздоровительные лагеря, а также страховые полюса добровольного медицинского страхования, позволяющие получать различные медицинские услуги в коммерческих медицинских учреждениях.

Конституция Российской Федерации от 12 декабря 1993 года Гражданский кодекс Российской Федерации от 18.

12.2006 № 230-ФЗ НК РФ Российской федерации. Части первая и вторая. — М.: ПРИОР, 2011. — 386 с.

Федеральный закон от 21.

11.1996 N 129-ФЗ «О бухгалтерском учете»

Закон РФ от 6 декабря 1991 г. N 1992;I «О налоге на добавленную стоимость» (с изменениями)

Постановление Правительства РФ от 2 декабря 2000 г. N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» // Собрание законодательства Российской Федерации. 2000., N 50. Ст. 4896.

Проект федерального закона N 482 215−5. Внесен в Госдуму 29.

12.2010

Правительством РФ Основные направления налоговой политики на 2009 г. и на плановый период 2010 и 2011 гг.

Письмо ФНС РФ от 03.

11.2009 N КЕ-20−1/1657 «О сокращении административных ограничений предпринимательской деятельности»

Башкирова Н.Н. К вопросу о целесообразности введения единой ставки НДС.//Финансовые и бухгалтерские консультации. 2086. — № 4. — с.17

Беликова Т. Все об НДС. Издательство: «Питер». — 2009. — 120 с.

Веселов А. Оптимизация НДС: авансы без налогов //Консультант. — 2008. — № 19 с.8

Гаганов А. Ю. Налог на добавленную стоимость: проблемы правового регулирования / А. Ю. Гаганов // Налоги и налогообложение. 2008. N 3.

Голик Е. Н. Косвенные налоги и их развитие в Российской Федерации (теория, методология и практика). Автореферат дис. …д. э. н. Ростов-на-Дону, 2008. С. 35.

Захарьин В.Р. НДС: Новое в законодательстве. Издательство: «Омега-Л». 2009. — 124 с.

Князев В.Г., Черник Д. Г. Налоговые системы зарубежных стран. М.: ЮНИТИ, 2010. 124 с.

Колодина И. НДС за бортом. //Российская газета от 28.

03.2006 г.

Крутякова Т. Л НДС — 2010: новые правила для старого налога Издательство: «АКДИ Экономика и жизнь». 2010. -224 с.

Кудряшова Е. В. Понятие «косвенные налоги» в нормативных документах и практике / Е. В. Кудряшова // Налоговый вестник. 2008. N 3.

Кузьминых А. Оптимизация НДС в рамках холдинга //Консультант. — 2009 — № 9 — с. 13

Лыкова Л. Н. Налоги и налогообложение. М.: ИНФРА-М, 2010. 432 с.

Майбуров И. А. Материалы международной научно-практической конференции «Экономико-правовые аспекты стратегии модернизации России — к эффективной и нравственной экономике» (г. Сочи, октябрь 2009 г.)

Мещерикова О. Ф. Налоговые системы развитых стран мира. М.: ЮНИТИ, 2009. 205 с.

Миляков Н. В. Налог на добавленную стоимость: Уч.-практ. пос. Издательство: «КНОРУС». 2008. — 208 с.

Налоговые системы зарубежных стран: Учебник для вузов / Под ред. проф. В. Г. Князева, проф. Д. Г. Черника. 2-е изд., перераб. и доп. М.: Закон и право; ЮНИТИ, 2010.

Овсянников С. В. Проблемы реформирования законодательства о НДС / С. В. Овсянников // Налоговые споры: теория и практика. 2009. N 1.

Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учеб. для вузов. — М: МЦФЭР, 2008. — 448с.

Перов А. В. Налоги и налогообложение: учеб. пособие — 7-е изд., перераб. и доп. Москва: Юрайт, 2008 — 809 с.

Петти В. Трактат о налогах и сборах // Трактат о налогах и сборах. Verbum sapienti — слово мудрым. Разное о деньгах. М.: Ось-89.

Практическая налоговая энциклопедия /Под ред. Брызгалина А. В. Том. 4. Налог на добавленную стоимость. 2009. — 341 с.

Соболев М. Н. Очерки финансовой науки. М.: Пролетарий, 1925, 15 с.

Трунин И. Нужна ли отмена НДС в России? / И. Трунин // Вопросы экономики. 2008. N 9.

Фрейтак Н. К. НДС: нормы, действия, ситуации. — М.: ФБК Пресс, 2010. — 232 с.

Цибизова О. Ф. О налоге на добавленную стоимость// Налоговый вестник. — 2008. — N 1. —

С. 64−68.

Шувалова Е.Б., Налоги и налогообложение, учебное пособие / Московская финансово-промышленная академия. — М., 2009. — 563 с.

www.fedcom.ru

www.nalog.ru

www.consultant.ru

www.garant.ru

Приложения

Приложение 1. Основные правила применения налоговых вычетов по НДС Приложение 2. Основные бухгалтерские проводки по учету НДС Приложение 3. Налоговая декларация по НДС за 4 квартал 2010 г. ОАО «Прогресс»

Приложение 4. Книга продаж за 4 квартал 2010 г. ОАО «Прогресс»

Приложение 5. Книга покупок за 4 квартал 2010 г. ОАО «Прогресс»

Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учеб. для вузов. — М: МЦФЭР, 2008. — с. 3.

Соболев М. Н. Очерки финансовой науки. М.: Пролетарий, 1925, с.

10.

Налоговые системы зарубежных стран: Учебник для вузов / Под ред. проф. В. Г. Князева, проф. Д. Г. Черника. 2-е изд., перераб. и доп. М.: Закон и право; ЮНИТИ, 2010, с.

28.

Петти В. Трактат о налогах и сборах // Трактат о налогах и сборах. Verbum sapienti — слово мудрым. Разное о деньгах. М.: Ось-89.

Постановление Правительства РФ от 2 декабря 2000 г. N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» // Собрание законодательства Российской Федерации. 2000., N 50.

НК РФ Российской федерации. Части первая и вторая. — М.: ПРИОР, 2011. с.

178.

Голик Е. Н. Косвенные налоги и их развитие в Российской Федерации (теория, методология и практика). Автореферат дис. …д. э. н. Ростов-на-Дону, 2008. С. 35.

Цибизова О. Ф. О налоге на добавленную стоимость// Налоговый вестник. — 2008. — N 1. — с.

67.

Миляков Н. В. Налог на добавленную стоимость: Уч.-практ. пос. Издательство: «КНОРУС». 2008. -с.

48.

НК РФ Российской федерации. Части первая и вторая. — М.: ПРИОР, 2011.

НК РФ Российской федерации. Части первая и вторая. — М.: ПРИОР, 2011. -с. 25.

www.nalog.ru

www.nalog.ru

Князев В.Г., Черник Д. Г. Налоговые системы зарубежных стран. М.: ЮНИТИ, 2001. с.98

Проект федерального закона N 482 215−5. Внесен в Госдуму 29.

12.2010

Правительством РФ

Основные направления налоговой политики на 2009 г. и на плановый период 2010 и 2011 гг.

Письмо ФНС РФ от 03.

11.2009 N КЕ-20−1/1657 «О сокращении административных ограничений предпринимательской деятельности»

Майбуров И. А. Материалы международной научно-практической конференции «Экономико-правовые аспекты стратегии модернизации России — к эффективной и нравственной экономике» (г. Сочи, октябрь 2009 г.).

Общее собрание акционеров ОАО «Прогресс»

Ревизионная комиссия

Совет директоров

ОАО «Прогресс»

Генеральный

директор

Служба безопасности

Централизованная бухгалтерия

Коммерческий директор

Технический директор

Отдел

кадров

Производство

Конструкторско-технологический отдел

Отдел технического контроля

Юридический отдел

Отдел маркетинга

Энерго-механиеский отдел

Отдел закупок

Отдел управления качеством

Инструментальное производство

Транспортный цех Главный бухгалтер

Ст.Бухгалтер Ст. Бухгалтер

Зам. ГБ

Бухгалтер Бухгалтер Ст. Бухгалтер Бухгалтер Бухгалтер Бухгалтер Бухгалтер Бухгалтер Бухгалтер Бухгалтер

Список литературы

- Конституция Российской Федерации от 12 декабря 1993 года

- Гражданский кодекс Российской Федерации от 18.12.2006 № 230-ФЗ

- НК РФ Российской федерации. Части первая и вторая. — М.: ПРИОР, 2011. — 386 с.

- Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

- Закон РФ от 6 декабря 1991 г. N 1992-I «О налоге на добавленную стоимость» (с изменениями)

- Постановление Правительства РФ от 2 декабря 2000 г. N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» // Собрание законодательства Российской Федерации. 2000., N 50. Ст. 4896.

- Проект федерального закона N 482 215−5. Внесен в Госдуму 29.12.2010 Правительством РФ

- Основные направления налоговой политики на 2009 г. и на плановый период 2010 и 2011 гг.

- Письмо ФНС РФ от 03.11.2009 N КЕ-20−1/1657 «О сокращении административных ограничений предпринимательской деятельности»

- Башкирова Н.Н. К вопросу о целесообразности введения единой ставки НДС.//Финансовые и бухгалтерские консультации. 2086. — № 4. — с.17

- Беликова Т. Все об НДС. Издательство: «Питер». — 2009. — 120 с.

- Веселов А. Оптимизация НДС: авансы без налогов //Консультант. — 2008. — № 19 с.8

- Гаганов А.Ю. Налог на добавленную стоимость: проблемы правового регулирования / А. Ю. Гаганов // Налоги и налогообложение. 2008. N 3.

- Голик Е.Н. Косвенные налоги и их развитие в Российской Федерации (теория, методология и практика). Автореферат дис. …д. э. н. Ростов-на-Дону, 2008. С. 35.

- Захарьин В.Р. НДС: Новое в законодательстве. Издательство: «Омега-Л». 2009. — 124 с.

- Князев В.Г., Черник Д. Г. Налоговые системы зарубежных стран. М.: ЮНИТИ, 2010. 124 с.

- Колодина И. НДС за бортом. //Российская газета от 28.03.2006 г.

- Крутякова Т. Л НДС — 2010: новые правила для старого налога Издательство: «АКДИ Экономика и жизнь». 2010. -224 с.

- Кудряшова Е.В. Понятие «косвенные налоги» в нормативных документах и практике / Е. В. Кудряшова // Налоговый вестник. 2008. N 3.

- Кузьминых А. Оптимизация НДС в рамках холдинга //Консультант. — 2009 — № 9 — с. 13

- Лыкова Л.Н. Налоги и налогообложение. М.: ИНФРА-М, 2010. 432 с.

- Майбуров И.А. Материалы международной научно-практической конференции «Экономико-правовые аспекты стратегии модернизации России — к эффективной и нравственной экономике» (г. Сочи, октябрь 2009 г.)

- Мещерикова О.Ф. Налоговые системы развитых стран мира. М.: ЮНИТИ, 2009. 205 с.

- Миляков Н. В. Налог на добавленную стоимость: Уч.-практ. пос. Издательство: «КНОРУС». 2008. — 208 с.

- Налоговые системы зарубежных стран: Учебник для вузов / Под ред. проф. В. Г. Князева, проф. Д. Г. Черника. 2-е изд., перераб. и доп. М.: Закон и право; ЮНИТИ, 2010.

- Овсянников С.В. Проблемы реформирования законодательства о НДС / С. В. Овсянников // Налоговые споры: теория и практика. 2009. N 1.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учеб. для вузов. — М: МЦФЭР, 2008. — 448с.

- Перов А.В. Налоги и налогообложение: учеб. пособие — 7-е изд., перераб. и доп. Москва: Юрайт, 2008 — 809 с.

- Петти В. Трактат о налогах и сборах // Трактат о налогах и сборах. Verbum sapienti — слово мудрым. Разное о деньгах. М.: Ось-89.

- Практическая налоговая энциклопедия /Под ред. Брызгалина А. В. Том. 4. Налог на добавленную стоимость. 2009. — 341 с.

- Соболев М.Н. Очерки финансовой науки. М.: Пролетарий, 1925, 15 с.

- Трунин И. Нужна ли отмена НДС в России? / И. Трунин // Вопросы экономики. 2008. N 9.

- Фрейтак Н. К. НДС: нормы, действия, ситуации. — М.: ФБК Пресс, 2010. — 232 с.

- Цибизова О. Ф. О налоге на добавленную стоимость// Налоговый вестник. — 2008. — N 1. — С. 64−68.

- Шувалова Е.Б., Налоги и налогообложение, учебное пособие / Московская финансово-промышленная академия. — М., 2009. — 563 с.

- www.fedcom.ru

- www.nalog.ru

- www.consultant.ru

- www.garant.ru