Кредитование физических лиц коммерческим банком (на примере Социального коммерческого банка Левобережный)

Рис. 12 Перспективные предлагаемые направления анализа рисков кредитования потенциальных крупных заемщиков — физических лиц Разумеется, такого рода деятельность потребует дополнительной трудоемкой работы со стороны аналитиков банка, в том числе в части прогнозирования тенденций развития отраслей экономики, анализа макроэкономической статистики и т. п. Однако, по мере накопления статистической… Читать ещё >

Кредитование физических лиц коммерческим банком (на примере Социального коммерческого банка Левобережный) (реферат, курсовая, диплом, контрольная)

Содержание

- Введение…31. Теоретические особенности кредитования физических лиц коммерческим банком

- 1. 1. Экономическая сущность кредита

- 1. 2. Сущность и виды кредитования физических лиц

- 1. 3. Особенности потребительского кредитования2 Анализ кредитования физических лиц на примере банка «Социальный коммерческий банк «Левобережный (ОАО)»

- 2. 1. Организационно-экономическая характеристика ОАО «Социальный коммерческий банк «Левобережный»

- 2. 2. Финансово-экономический анализ деятельности ОАО «Социальный коммерческий банк «Левобережный»

- 2. 3. Анализ потребительского кредитования в ОАО «Социальный коммерческий банк «Левобережный"3 Направления совершенствования кредитования физических лиц

- 3. 1. Проблемы и перспективы кредитования физических лиц коммерческим банком

- 3. 2. Разработка новых кредитных продуктов для физических лиц

- 3. 3. Совершенствование механизма выдачи кредита

- 3. 4. Развитие системы методов оценки и снижения рисков кредитования физических лиц

- Заключение

- Список использованных источников

На наш взгляд, деятельность в данном сегменте кредитного рынка должна быть активизирована.

По нашему мнению, достаточно перспективной формой кредитования инновационных проектов является кредитование, при котором банк в определенный срок функционирования проекта имеет право поменять кредит на долю в проекте, то есть превратиться из кредитора в собственника. Наиболее общая организационная схема такого варианта проектного кредитования представлена на рис. 10 дипломной работы.

Рис. 10. Предлагаемая схема организации кредитования частных предпринимателей-инноваторов с возможной трансформацией банка из кредитора в совладельца имущества проекта

Как показано на рис. 10, ОАО Новосибирский социальный коммерческий банк «Левобережный» получает своего рода опцион — возможность выбора в течение определенного срока (например, первых года или полутора от начала действия долгосрочного проекта) — оставаться кредитором или становиться совладельцем (на заранее оговоренных условиях, например получив долю пропорционально удельному весу остатка кредита и процентов по отношению к первоначальной инвестиционной стоимости проекта). При этом инвестор (заемщик) вынужден будет только согласиться с тем или иными решением банка.

Выгоды данной схемы для различных субъектов, представленных на рис. 10, таковы:

1. Для банка — возможность выбора между ролью кредитора или собственника части проекта. Очевидно, что выбор в направлении трансформации из кредитора в собственника доли в проекте следует осуществлять в том случае, если специалисты банка оценят, что текущая приведенная стоимость доли в проекте выше текущей приведенной стоимости всех платежей по кредиту. Подобное может иметь место, например, в том случае, если отрасль, к которой относится тот или иной инвестиционный проект начинает очень динамично и эффективно развиваться. Выгоды для банка в подобном случае могут быть очень велики. Если же ускоренного прогрессивного развития проекта не произошло, банк, по сути, ничем не рискует — он остается кредитором и продолжает получать стабильные выплаты.

2. Для инвестора (частного предпринимателя — инноватора) — возможность получить кредит, причем по относительно более низкой ставке. Более низкая процентная ставка по данному предлагаемому варианту схемы кредитования будет своего рода бонусом, который банк предоставляет заемщику за то, что последний будет вынужден согласиться с решением банка.

3. Для дочерних структур банка — возможность получить долю в проекте в доверительное управление. Разумеется, самим специалистам банка достаточно сложно будет в качестве совладельца управлять непрофильными активами, для чего следует организовать дочернюю структуру, специализирующуюся на управлении инновационными проектами в различных отраслях экономики и промышленности.

Кроме того, как показано на рис. 9, нами предлагается выдавать кредиты молодым семьям под залог материнского (семейного) капитала, сумма которого в настоящее время составляет 362,0 тыс.

руб. и ежегодно индексируется. Данный вид обеспечения кредитов еще практически не используется отечественными коммерческими банками. Юридически схема предоставления кредита под залог сертификата материнского (семейного) капитала может выглядеть следующим образом: владелец сертификата подписывает дополнительный договор, по которому, в случае просрочки текущих платежей по кредиту, он обязуется вложить сертификат в определенный строительный проект (например, финансируемый дочерней или дружественной структурой банка). Сразу после вложения сертификата доля в проекте реализуется на рынке за наличные, и часть средств (за вычетом «тела» кредита, процентов, неустоек и т. п.) возвращается заемщику — физическому лицу.

Также достаточно перспективным, практически не имеющим аналогов является предлагаемый нами кредит для молодоженов на финансирование части расходов по организации свадьбы и (или) свадебного путешествия. Данный кредит предлагается выдавать по льготной процентной ставке по двум вариантам — при наличии обеспечения и без такового. Во втором случае ставка по кредиту будет, разумеется, выше. Данный кредит будет носить имиджевый характер для ОАО Новосибирский социальный коммерческий банк «Левобережный».

Наконец, перспективным направлением является потенциальное участие банка в коалиционных брендиенговых программах, например, с крупными торговыми сетями. Так, например, человек, осуществивший в торговой сети крупную покупку, получает льготную кредитную карту банка. С другой стороны, пользование кредитом и своевременные платежи по нему могут быть основанием для получения скидки или участия в розыгрыше в рамках торговой сети. Тем самым, банк будет получать потенциально привлекательных заемщиков, а торговая сеть — наращивать объемы продаж. В этом суть коалиционной брендинговой программы банка и торговой сети.

Рис. 11 Предлагаемая схема выдачи образовательных кредитов

В настоящее время одним из новых, пока еще не развитых направлений банковского кредитования в РФ является кредитование потребности граждан в получении качественного образования. Система страхования такого рода кредитов пока совершенно не развита. Наши предложения по участию страховой компании в страховании образовательного кредита приведены на рис. 11.

Социальная роль образовательного кредита, по нашему мнению, крайне существенна. Такого рода кредит позволяет абитуриентам, не имеющих достаточного количества свободных денежных средств, оплатить достаточно качественное и престижное высшее образование. Необходимо отметить, что образовательные кредиты существуют во многих развитых государствах мира, и практически везде они страхуются независимыми компаниями.

Основные особенности предлагаемой схемы выдачи образовательных кредитов таковы:

1. Кредит выдается на срок 5−7 лет. Момент начала платежей по кредиту совпадает с окончанием студентом высшего учебного заведения.

2. Сумма кредита может быть равна или меньше стоимости обучения в вузе.

3. Страховая компания выступает гарантом по кредиту и процентам перед банком в случае смерти, полной потери трудоспособности (инвалидности) заемщика, а также в случае, если заемщик по окончании вуза не может найти работу по специальности, позволяющую ему погашать кредит (на период поиска работы).

4. Страховая компания при участии кадрового агентства может предлагать выпускнику, который не может найти работу, различные варианты трудоустройства. В том случае, если выпускник трижды отказывается от предложенных вариантов с заработной платой, позволяющей выплачивать кредит, проценты и обеспечивать минимум потребностей (минимальный потребительский бюджет), страховая компания вправе потребовать с него или его поручителей компенсировать выплаченные банку платежи.

5. В случае отчисления студента за неуспеваемость из вуза страховая компания также компенсирует риски банка, но получает право возвратного требования к заемщику (либо условия договора могут быть уточнены по факту восстановления студента).

Подобная схема снижает риски для банка, делает для него данный вид кредитования достаточно привлекательным и одновременно стимулирует самого студента нормально учиться и искать достойную работу.

Образовательный кредит в современных финансовых условиях может характеризоваться следующими основными параметрами:

1. Ставка процента максимально может составлять 20% годовых. При условии компенсации порядка 10% годовых государством данный кредит становится приемлемым для довольно широкого круга абитуриентов, не прошедших по конкурсу на бюджетные места престижных вузов. При стабилизации финансово-кредитной ситуации в РФ суммарная годовая ставка по кредиту может быть уменьшена до 12−14%.

2. Сумма кредита (по данным действующего рынка образовательных услуг Новосибирской области) может составлять от 40 тыс.

руб. до 100 тыс.

руб. ежегодно.

3. Государственные гарантии по кредиту (в соответствии с одним из вариантом законопроекта) могут быть предоставлены только вузам, выпускники которых стабильно востребованы на рынке труда.

4. Услуги страховой организации могут составлять от 5 до 15% от суммы кредита. Процент может быть установлен в зависимости от таких параметров, как:

— состояние здоровья абитуриента (студента);

— успеваемость абитуриента (студента);

— процент может быть уменьшен на 4−5 курсах, если студент уже нашел предполагаемое место работы;

— престижность вуза и востребованность его выпускников на рынке труда.

Следует отметить, что если государство не будет компенсировать существенную часть процентной ставки по образовательному кредиту, то он не будет выгоден ни для заемщика, ни для страховой компании в силу своей дороговизны.

3.3 Совершенствование механизма выдачи кредита

В ОАО Новосибирский социальный коммерческий банк «Левобережный» процесс кредитования населения укрупнено включает в себя следующие этапы:

Переговоры кредитного работника с потенциальным клиентом, согласование условий договора и принятие решения о выдаче ссуды.

Подписание договора кредитования и выдача кредита.

Погашение долга заёмщиком и уплата процентов за пользование ссудой.

При обращении клиента в банк за получением кредита уполномоченный сотрудник кредитующего подразделения выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Главная цель кредитного эксперта — выяснит кредитоспособность потенциального клиента, то есть оценить заёмщика с точки зрения возможности и целесообразности предоставления ему ссуды, определения вероятности её своевременного возврата.

Анализ кредитоспособности клиента проводится в кредитном отделе банка на основе информации, большая часть которой предоставляется самим заёмщиком.

Для получения кредита заемщик предоставляет банку следующие документы:

заявление;

паспорт или заменяющий его документ (предъявляются);

справки с места работы заемщика и поручителей о доходах и размере производимых удержаний (для пенсионеров — справку из органов социальной защиты населения);

декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

анкеты;

паспорта (заменяющие их документы) поручителей и залогодателей;

для получения кредита свыше 5 тыс. долл. США или рублевого эквивалента этой суммы — справку из психоневрологического диспансера или водительское удостоверение (предъявляются);

другие документы при необходимости.

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен предоставить:

а) при залоге недвижимости:

документы, подтверждающие право собственности на объект недвижимости: свидетельство о праве собственности на квартиру, дом, договор приватизации, договор купли-продажи, мены и т. д., в том числе свидетельство о праве собственности на земельный участок, государственный акт о праве собственности на землю, нотариально удостоверенную купчую, зарегистрированную местным комитетом по земельным ресурсам и землеустройству;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением на полную стоимость объекта недвижимости или на сумму, обеспечиваемую залогом. Объект недвижимости должен быть застрахован от полного пакета рисков;

документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству;

поэтажный план дома (для жилых домов, дач);

постановление (акт) о принятии в эксплуатацию жилого дома;

разрешение государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию;

справку из БТИ или иного органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости;

копию финансово-лицевого счета (для квартиры);

выписку из домовой книги (для квартиры);

документы, подтверждающие отсутствие задолженности по обязательным платежам (справку об отсутствии задолженности по оплате коммунальных услуг, расчетные книжки по уплате услуг (предъявляются), квитанции или справки об уплате налогов);

характеристику жилого помещения;

справку о прописке;

нотариально удостоверенное согласие всех собственников квартиры на передачу ее в залог, а при наличии в семье несовершеннолетних — соответствующее разрешение органов опеки и попечительства.

При залоге приобретаемого объекта недвижимости соответствующие документы предоставляются в течение двух месяцев после получения кредита.

б) при залоге транспортных средств:

технический паспорт;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

в) при залоге ценных бумаг:

ценные бумаги;

выписку из реестра акционеров.

Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

Банк вправе рассчитывать платежеспособность клиента, то есть финансовое положение лица, позволяющее ему своевременно выполнять свои денежные обязательства, любым способом.

Предлагается применять в ОАО Новосибирский социальный коммерческий банк «Левобережный» следующую формулу для оценки величины выдаваемого потребительского кредита:

Р = Дч х К х t (3)

где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К — коэффициент в зависимости от величины Дч:

К = 0,3 при Дч в эквиваленте до 500 долл. США, К = 0,4 при Дч в эквиваленте от 501 до 1000 долл. США, К = 0,5 при Дч в эквиваленте от 1001 до 2000 долл. США, К = 0,6 при Дч в эквиваленте свыше 2000 долл. США,

t — срок кредитования (в мес.).

P — наиболее рациональная сумма кредита Полученная величина должна корректироваться с учетом других влияющих факторов: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

3.4 Развитие системы методов оценки и снижения рисков кредитования физических лиц

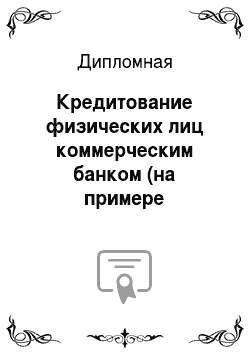

По кредитам для физических лиц особенно велик риск невозврата. В этой связи принципиально важным является ведение комплексной кредитной истории по заемщикам и взаимодействие с другими коммерческими банками по данному вопросу. Такого рода деятельность уже осуществляется банком. Однако в идеале необходимо и комплексное прогнозирование риска потери работы — особенно в том случае, если речь идет о крупном и долгосрочном кредите. Так, например, если потенциальный заемщик всю жизнь проработал на одном предприятии и аналитики банка прогнозируют с высокой вероятностью его банкротство, то в выдаче такого кредита, вероятно, следует отказать, либо потребовать дополнительное обеспечение.

Рис. 12 Перспективные предлагаемые направления анализа рисков кредитования потенциальных крупных заемщиков — физических лиц Разумеется, такого рода деятельность потребует дополнительной трудоемкой работы со стороны аналитиков банка, в том числе в части прогнозирования тенденций развития отраслей экономики, анализа макроэкономической статистики и т. п. Однако, по мере накопления статистической информации, такого рода работа, по нашему мнению, станет все менее и менее трудоемкой. Кроме того, исследование перспектив развития крупных предприятий области и отдельных отраслей экономики имеет важное значение и в процессе кредитования юридических лиц — такого рода аналитическая работа может быть объединена, например в рамках одного отдела банка.

Как было показано на рис. 9, в ОАО Новосибирский социальный коммерческий банк «Левобережный» предлагается осуществлять финансирование инновационных проектов, инициируемых физическими лицами. Кредитование такого рода проектов требует совершенствования системы методов оценки риска. Одним из важных показателей риска любого проекта является ставка дисконтирования — чем она выше, тем более рискованным является инвестиционный проект.

Для оценки ставки дисконтирования по инновационным проектам банка, инициируемым физическими лицами, предлагается следующая формула:

iinnov = k*(100% - p)/100 (4)

где iinnov — дополнительная премия за риска инновационного проекта

k — средняя ставка по банковским кредитам для юридических лиц традиционного типа;

p — статистическая вероятность успешной реализации инновационных проектов данного типа в отечественной и (или) мировой экономике.

Таким образом, в соответствии с предлагаемой формулой, надбавка за риск инновационного проекта тем выше, чем больше средняя ставка по долгосрочным кредитам для предприятий, сложившаяся на финансовом рынке, и тем ниже, чем больше вероятность успешной реализации инновационных проектов данного типа, оцененная статистическим путем.

В зависимости от вида инновационного проекта и сложившейся во второй половине 2010 г. в экономике Новосибирской области средней ставки по банковским кредитам для юридических лиц (14%) можно рассчитать среднюю ставку дисконтирования (таблица 14).

Таблица 14

Оценка премии за риск по инновационным проектам различного типа (источник информации [9, с.54], расчеты автора)

№ П/п Виды инновационных проектов Среднее количество успешно реализованных инновационных проектов (%) Премия за риски инновационного проекта 1 Замещающие инвестиции — категория 1 (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию) 93,0

0,98% 2 Замещающие инвестиции — категория II (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений! 85,4 2,04% 3 Замещающие инвестиции — категория III (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги; а также заводы, размещаемые на новой площадке) 83,2 2,35% 4 Новые инвестиции — категория I (новые мощности или связанное оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты) 81,2 2,63% 5 Новые инвестиции — категория II (новые мощности или машины, которые тесно связаны с действующим оборудованием) 80,3 2,75% 6 Новые инвестиции — категория III (новые мощности и машины или поглощение и приобретение других фирм, которые не связаны с действующим технологическим процессом) 67,9 4,49% 7 Инвестиции в научно-исследовательские работы — категория I (прикладные НИР, направленные на определенные специфические цели) 54,3 6,39% 8

Инвестиции в научно-исследовательские работы — категория II (фундаментальные НИР, цели которых точно не определены и результат заранее неизвестен) 37,6 8,74%

Таким образом, средняя премия за риск инновационного проекта, как показано в таблице 14, может варьироваться от 0,98% до 8,74%. Следует также отметить, что для расчета использовались данные вероятности успешной реализации инновационных проектов по государствам СНГ в целом. Следует отметить, что экономика НСО отличается большей устойчивостью и одновременно динамизмом, чем экономики большинства государств СНГ, что проявляется в более высоких темпах роста экономики Новосибирской области, в большей инвестиционной активности.

Кроме того, премия за риск в составе ставки дисконта должна быть снижена в том случае, если по инновационному проекту имеются гарантии государства или третьих лиц (например, страховых компаний или инвестиционных компаний).

Таким образом, для снижения рисков кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный» целесообразна реализация следующих взаимосвязанных мероприятий:

а) Более точный, глубокий и комплексный анализ кредитоспособности заемщиков и стоимости залога.

б) Диверсификация видов кредитования физических лиц, в том числе в разрезе различных социальных групп населения.

в) Страхование рисков по отдельным видам кредитов в страховых организациях.

В завершение настоящей главы дипломной работы сделаем следующие выводы:

1. Автором осуществлен вариантный прогноз объемов кредитования физических лиц в экономике РФ на среднесрочную перспективу. Пессимистический сценарий исходит из продолжения кризисных явлений и длительной экономической депрессии. В этих условиях объем кредитования физических лиц в банковской системе РФ будет возрастать инерционно, на уровне практически не опережающем планируемую инфляцию, и достигнет к 2015 г. 4550 млрд.

руб. В рамках оптимистического прогноза, предусматривающего быстрое и эффективное преодоление последствий финансового кризиса, прогнозируется рост объемов кредитования физических лиц до уровня 7050 млрд руб. в 2015 г.

2. Осуществлен многофакторный регрессионный анализа влияния на темпы изменения кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный» финансовых макроэкономических факторов, таких как ВРП, доходы населения, темп инфляции и валютный курс. По результатам анализа был сделан вывод о том, что наиболее сильное прямое влияние на темпы увеличения объемов кредитования физических лиц ОАО Новосибирский социальный коммерческий банк «Левобережный» оказывает темп роста реального валового регионального продукта Новосибирской области. Наиболее сильное обратное влияние на темпы кредитования физических лиц ОАО Новосибирский социальный коммерческий банк «Левобережный» оказывает валютный курс. Действительно, в условиях устойчивого долгосрочного роста валютного курса банку выгоднее вкладывать средства в краткосрочные операции с валютой, а не в расширение объемов кредитования физических лиц.

3. Разработаны рекомендации по совершенствованию системы кредитов для физических лиц в части появления новых кредитов, таких как кредит для предпринимателей для реализации инновационных проектов (в т.ч. с возможным участием банка не только как кредитора, но и как возможного собственника), кредит под залог материнского (семейного) капитала, льготный кредит для молодоженов на финансирование свадьбы и (или) свадебного путешествия. Кроме того, перспективным направлением деятельности банка может быть эмиссия кредитных карт для организации коалиционных бонусных программ с крупными торговыми сетями.

4. Для снижения рисков кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный» целесообразна реализация следующих взаимосвязанных мероприятий: более точный, глубокий и комплексный анализ кредитоспособности заемщиков, включая перспективы развития отрасли, в которой работают крупные заемщики; диверсификация видов кредитования физических лиц, в том числе в разрезе различных социальных групп населения; страхование рисков по отдельным видам кредитов в страховых организациях.

Заключение

В завершение дипломного исследования сделаем следующие выводы относительно современного состояния и перспектив развития банковского кредитования физических лиц:

1. Кредит представляет собой сделку, договор между юридическими или физическими лицами о займе или ссуде. Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Ключевыми принципами кредитования являются срочность, платность, возвратность и обеспеченность. Автором доказано, что современная теория кредитования, в том числе потребительского, развивается на стыке неоклассического и институционального направлений экономической мысли.

2. Несмотря на кризисные явления 2008 — 2010 г. г. кредитование физических лиц в Российской Федерации развивается достаточно интенсивно. Наиболее развитыми видами кредитования физических лиц выступают потребительское и ипотечное кредитование.

3. Основными достоинствами развития систем кредитования физических лиц коммерческими банками РФ в 2005 — 2010 г. г. являются постепенное снижение процентных ставок (и ликвидация скрытых комиссий), а также расширение спектра возможных кредитных продуктов. Вместе с тем, для значительной массы малообеспеченных слоев населения потребительские кредиты продолжают оставаться относительно недоступными. Кроме того, относительно слабо развит такой социально значимый вид долгосрочного кредитования физических лиц как образовательное кредитование, являющееся достаточно рискованным для коммерческих банков.

4. Практическая часть дипломной работы выполнена на материалах Новосибирского социального коммерческого Банка «Левобережный», который представляет собой современный, динамично развивающийся банк, успешно работающий на рынке финансовых услуг с 1991 года. Исследуемый банк — единственный региональный банк в Новосибирской области, который обладает сетью подразделений, охватывающей практически всю область. По объему средств юридических лиц ОАО Новосибирский социальный коммерческий банк «Левобережный» занимает 3 место после ОАО «МДМ-Банк» и Сбербанка России.

5. Автором проведено исследование организации управления в исследуемом банке. Основными достоинствами организации управления в банке являются достаточная гибкость организационной структуры управления (в 2006;2010 г. г. она пересматривалась и уточнялась в среднем дважды в год), соответствие организационной структуры стратегии развития банка, а также эффективная автоматизация системы управления. Вместе с тем, управление банком имеет и ряд недостатков, а именно: излишний бюрократизм взаимоотношений между управлениями и отделами банка; «размытость» аналитической функции между различными отделами, отсутствие должной согласованности их взаимодействия; чрезмерная централизация управления и неразвитость принципа демократизма системы принятия решений в банке.

6. Потребительское кредитование в банке развивается достаточно динамично. За 2009 — 2010 г. г. темп прироста составил 17,7% а за 2004 — 2010 г. г. — 211% (в сопоставимых ценах). При этом банк уделяет существенное внимание развитию таких относительно нераспространенных видов кредитования физических лиц, как потребительское кредитование пенсионеров по льготным ставкам и предоставление образовательных кредитов.

7. Автором осуществлен вариантный прогноз объемов кредитования физических лиц в экономике РФ на среднесрочную перспективу. Пессимистический сценарий исходит из продолжения кризисных явлений и длительной экономической депрессии. В этих условиях объем кредитования физических лиц в банковской системе РФ будет возрастать инерционно, на уровне практически не опережающем планируемую инфляцию, и достигнет к 2015 г. 4550 млрд.

руб. В рамках оптимистического прогноза, предусматривающего быстрое и эффективное преодоление последствий финансового кризиса, прогнозируется рост объемов кредитования физических лиц до уровня 7050 млрд руб. в 2015 г.

8. Произведен многофакторный регрессионный анализа влияния на темпы изменения кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный» финансовых макроэкономических факторов, таких как ВРП, доходы населения, темп инфляции и валютный курс. По результатам анализа был сделан вывод о том, что наиболее сильное прямое влияние на темпы увеличения объемов кредитования физических лиц ОАО Новосибирский социальный коммерческий банк «Левобережный» оказывает темп роста реального валового регионального продукта Новосибирской области. Наиболее сильное обратное влияние на темпы кредитования физических лиц ОАО Новосибирский социальный коммерческий банк «Левобережный» оказывает валютный курс. Действительно, в условиях устойчивого долгосрочного роста валютного курса банку выгоднее вкладывать средства в краткосрочные операции с валютой, а не в расширение объемов кредитования физических лиц.

9. Разработаны рекомендации по совершенствованию системы кредитов для физических лиц в части появления новых кредитов, таких как кредит для предпринимателей для реализации инновационных проектов (в т.ч. с возможным участием банка не только как кредитора, но и как возможного собственника), кредит под залог материнского (семейного) капитала, льготный кредит для молодоженов на финансирование свадьбы и (или) свадебного путешествия. Кроме того, перспективным направлением деятельности банка может быть эмиссия кредитных карт для организации коалиционных бонусных программ с крупными торговыми сетями.

10. Для снижения рисков кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный» целесообразна реализация следующих взаимосвязанных мероприятий: более точный, глубокий и комплексный анализ кредитоспособности заемщиков, включая перспективы развития отрасли, в которой работают крупные заемщики; диверсификация видов кредитования физических лиц, в том числе в разрезе различных социальных групп населения; страхование рисков по отдельным видам кредитов в страховых организациях.

Список использованных источников

Гражданский кодекс Российской Федерации [Электронный ресурс]: часть первая от 30 ноября 1994 г., N 51-ФЗ; часть вторая от 26 января 1996 г., N 14-ФЗ; часть третья от 26 ноября 2001 г., N 146-ФЗ и часть четвертая от 18 декабря 2006 г., N 230-ФЗ (ред. от 24 февраля 2010 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.

05.2011.

О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 2 декабря 1990 г., N 395-I (ред. от 15 февраля 2010 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.

05.2011.

О кредитных историях [Электронный ресурс]: Федеральный Закон от 30.

12.2004 г., № 218-ФЗ (ред. от 24 июля 2007 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.

05.2011.

О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) [Электронный ресурс]: Положение ЦБР от 31 августа 1998 г., № 54-П (ред. от 27 июля 2001 г.) // Справочно-правовая система «Гарант». — Последнее обновление 05.

02.2011.

Абрамов А. Б. Теория кредита. — М.: Академия, 2011. — 242с.

Абрамова М.А., Березина М. П. Деньги, кредит, банки: учебник / Абрамова М. А., Березина М. П. — М.: Кно

Рус, 2009 — 560с.

Арнольдов И. И. Управление кредитными рисками. — М.: Экономика, 2009. — 352с.

Арцыбашева А. А. Минимизация риска при кредитовании малых предприятий / Арцыбашева А. А. // Банковское дело. — 2006 — № 6.

Ашурский Д. Б. Управление проектами / Д. Б. Ашурский // Ростов-на-дону: Феникс, 2010. — 322 с.

Бабичева Ю.А., Мостовая Е. В. Российские банки: Проблемы роста и регулирования / Бабичева Ю. А., Мостовая Е. В. — М.: Экономика, 2006 — 278с.

Бакеев, Б. В. Проектное кредитование как специфический вид банковской деятельности / Бакеев, Б.В. — // Социально-экономические проблемы становления и развития рыночной экономики:

Тезисы докладов итоговой науч.

практич.

конфер. — Казань, 2002. — С.252−253.

Батранова Л. Г. Экономический анализ деятельности коммерческого банка: учебник для вузов / Батранова Л. Г. — М.: Логос, 2004 — 344с.

Барашьян В.Ю., Богославцева Л. В. Финансы и кредит: учебник / Барашьян В. Ю., Богославцева Л. В. — М.: Фемида, 2009 — 444с.

Буковский Н. И. Проектный анализ / Н. И. Буковский. — М.: Армада, 2009. — 456 с.

Дардик В.Б., Кондакова Н. В. Банковское дело: учебник для вузов / Дардик В. Б., Кондакова Н. В. — М: Колос

С, 2007 — 247с.

Димакова Е.С., Ивасенко А. Г., Никонова Я. И. Денежное обращение и кредит России: учебное пособие / Димакова Е. С., Ивасенко А. Г., Никонова Я. И. — М.: Феникс, 2009 — 177с.

Дурницкий Н.И. Финансово-проектный анализ / Н. И. Дурницкий. — М.: Институт экономики переходного периода, 2007. — 512 с.

Евсюков В.В., Кочетыгов А. А., Трутнев Д. Н. Комплексный подход к формированию кредитного портфеля банка / Евсюков В. В., Кочетыгов А. А., Трутнев Д. Н. // Банковское дело. — 2005 — № 7.

Евсюков В.В., Кочетыгов А. А., Трутнев Д. Н. Комплексный подход к формированию кредитного портфеля банка / Евсюков В. В., Кочетыгов А. А., Трутнев Д. Н. // Банковское дело. — 2005 — № 8.

Енин И. В. Принцип использования кредитных историй / Енин И. В. // Банковское дело. — 2006 — № 9.

Жабров Г. Д. Теория проектного анализа / Г. Д. Жабров. — М.: Пресса, 2007. — 124 с.

Жуков Е.Ф., Максимова Л. М., Печникова А. В. Деньги. Кредит. Банки: учебник для вузов — 2-е изд., перераб и доп. / Жуков Е. Ф., Максимова Л. М., Печникова А. В. — М.: ЮНИТИ — ДАНА, 2003 — 600с.

Ибадова Л. Т. Правовые проблемы банковского кредитования малого бизнеса / Ибадова Л. Т. // Банковское дело. — 2006 — № 1.

Ильинский И. Д. Управление кредитными проектами. — М.: Академия, 2009. — 458с.

Кандаурова Д. Обеспечение кредита: место и роль в кредитной политике / Кандаурова Д. // Банковское дело. — 2006 — № 9.

Кирьянов М. Управление проблемными кредитами / Кирьянов М. // Банковское дело. — 2006 — № 11.

Ковалев В. В. Финансовый анализ / В. В. Ковалев. — М.: Финансы и статистика, 2008. — 458с.

Котляров М. А. Российские банкиры обеспокоены качеством своих кредитных портфелей / Котляров М. А. //Банковское дело. — 2006 — № 8.

Коробова Г. Г., Коробов Ю. И., Рябова А. Ф. Банковское дело: учебник / Коробова Г. Г., Коробов Ю. И., Рябова А. Ф. — М.: Экономистъ, 2006 — 766с.

Коробова Г. Г., Коробов Ю. И., Нестеренко Е. А. Основы банковского дела: учебник / Коробова Г. Г., Коробов Ю. И., Нестеренко Е. А. — М.: Магистр, 2008 — 446с.

Пятков А. Повышение эффективности бизнеса банка: основные принципы и направления / Пятков А. // Банковское обозрение. — 2009. -№ 2.

Пятков А. In-store banking — новая модель банковского бизнеса / Пятков А. // Банковское обозрение. — 2008. — № 11.

Рациг А. Шесть типовых стратегий банковского бизнеса, или зачем России коммерческие банки? / Рациг А. — ИД Литературная учеба, 2005 — 296с.

Тависиев А. М. Основы банковского дела: учебное пособие для вузов / Тависиев А. М. — М.: Маркет ДС, 2006 — 568с.

Финансы России: статистический сборник. — Режим доступа:

http://www.gks.ru/bgd/regl/b1051/IssWWW.exe/Stg/05−16.htm

Феофантов К. С. Тенденции развития кредитования физических лиц в России / К. С. Феофантов // Вестник УрГУ. — 2010. — № 8. — С.15−19

Шепелевич А. В. Быть или не быть кредитованию физических лиц? // Где деньги. — 2011. — № 1. — С.15−16.

Ягеров А. В. Кредитование граждан: прошлое, настоящее, будущее / А. В. Ягеров // Инновации и инвестиции. — 2010. — № 11. — С.6−12

Официальный сайт ОАО Новосибирский социальный коммерческий банк «Левобережный». — Режим доступа:

http://www.nskbl.ru.

По данным 2009 г. в экономике государств СНГ

Пессимистический прогноз

Оптимистический прогноз

Существующее направление анализа физических лиц — реальных и потенциальных заемщиков

Отрицательное решение о выдаче кредита или повышенная процентная ставка в случае высоких рисков затяжного кризиса в отрасли

Прогнозирование темпов развития отраслей, к которым относятся крупные заемщики — физические лица

Принятие решения о выдаче кредита и процентах на основе системного анализа данных о заемщике (семейное положение, частота смены мест работы, наличие судимости и т. п.)

Ведение комплексной базы данных по заемщикам — физическим лицам

Необеспеченные (бланковые);

Обеспеченные.

Рис. 9. Основные предлагаемые направления разработки новых видов кредитования физических лиц в ОАО Банк «Левобережный»

6. Совершенствование предоставления образовательных кредитов

3. Формирование нового вида льготного кредита «Для молодоженов» (для оплаты свадьбы и (или) свадебного путешествия) на сумму до 150 тыс.

руб.

1. Формирование нового вида кредитования индивидуальных предпринимателей (как правило под инновационные проекты), при котором банк может в течение определенного срока функционирования проекта обменять выданный кредит на долю в проекте

4. Участие в коалиционных брендинговых программах с крупными торговыми сетями с целью предложения их клиентам кредитных карт банка на выгодных условиях.

5. Выгодные кредитные предложения для работников предприятий, осуществляющих в течение продолжительного времени расчетно-кассовое обслуживание в банке.

2. Кредитование под залог сертификата материнского (семейного) капитала граждан.

Направления разработки новых видов кредитования физических лиц в ОАО Новосибирский социальный коммерческий банк «Левобережный»

Инновационный проект

Инвестор — физическое лицо (частный предприниматель)

Кредит под относительно небольшую процентную ставку

Право стать не кредитором, а совладельцем проекта в течение определенного срока

ОАО Новосибирский социальный коммерческий банк «Левобережный»

Дочерние структуры банка

Передача доли в проекте в доверительное управление в случае реализации права

По субъектам кредитования

Банковские потребительские ссуды;

Ссуды, предоставляемые торговыми организациями;

Ссуды иных кредитных учреждений;

Ссуды, предоставляемые частными лицами;

Ссуды, предоставляемые заёмщикам их работодателем.

По объектам кредитования

Признаки классификации

На неотложные нужды;

На строительство и приобретение жилья;

Капитальный ремонт жилья;

На приобретение товаров длительного пользования и др.

Перспективное направление анализа рисков в рамках процедуры принятия решения о выдаче кредита

По обеспечению

С рассрочкой платежа;

Единовременно погашаемые.

По методу погашения

Целевые;

Нецелевые.

По способу предоставления

С удержанием процентов в момент предоставления;

С уплатой процентов в момент погашения;

С аннуитетным платежом;

По методу взимания процентов

По характеру кругооборота средств

Разовые;

Возобновляемые.

2010 г.

2009 г.

2008 г.

Гарантии по кредиту в случае смерти, полной потери трудоспособности заемщика, а также временной невозможности по объективным причинам найти работу по специальности. Удорожание кредит на 5−15%

ОАО Новосибирский социальный коммерческий банк «Левобережный»

Компенсация части процентной ставки (до 2/3 или 3/ 4 ставки рефинансирования, т. е. примерно 10% годовых)

Получение кредита на срок 5−7 лет с началом платежа после окончания обучения. Сумма кредита равна полностью или частично стоимости обучения на коммерческой основе Государство

Страховая компания

Финансовые требования в случае необоснованного отказа от работы

Оплата услуг (по необходимости)

Компенсация части процентной ставки по кредиту может быть предоставлена только студентам тех вузов. выпускники которых пользуются стабильным спросом на рынке труда

Кадровое агентство

(дополнительный участник схемы)

Заемщик

(абитуриет — студент)

Содействие в поиске работы (по необходимости)

2008 г.

2009 г.

2010 г.

Список литературы

- Гражданский кодекс Российской Федерации [Электронный ресурс]: часть первая от 30 ноября 1994 г., N 51-ФЗ; часть вторая от 26 января 1996 г., N 14-ФЗ; часть третья от 26 ноября 2001 г., N 146-ФЗ и часть четвертая от 18 декаб-ря 2006 г., N 230-ФЗ (ред. от 24 февраля 2010 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.05.2011.

- О банках и банковской деятельности [Электронный ресурс]: Федераль-ный закон от 2 декабря 1990 г., N 395-I (ред. от 15 февраля 2010 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.05.2011.

- О кредитных историях [Электронный ресурс]: Федеральный Закон от 30.12.2004 г., № 218-ФЗ (ред. от 24 июля 2007 г.) // Справочно-правовая система «Гарант». — Последнее обновление 01.05.2011.

- О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) [Электронный ресурс]: Положение ЦБР от 31 августа 1998 г., № 54-П (ред. от 27 июля 2001 г.) // Справочно-правовая система «Гарант». — Последнее обновление 05.02.2011.

- Абрамов А.Б. Теория кредита. — М.: Академия, 2011. — 242с.

- Абрамова М.А., Березина М. П. Деньги, кредит, банки: учебник / Абра-мова М.А., Березина М. П. — М.: КноРус, 2009 — 560с.

- Арнольдов И.И. Управление кредитными рисками. — М.: Экономика, 2009. — 352с.

- Арцыбашева А.А. Минимизация риска при кредитовании малых пред-приятий / Арцыбашева А. А. // Банковское дело. — 2006 — № 6.

- Ашурский Д.Б. Управление проектами / Д. Б. Ашурский // Ростов-на-дону: Феникс, 2010. — 322 с.

- Бабичева Ю.А., Мостовая Е. В. Российские банки: Проблемы роста и регулирования / Бабичева Ю. А., Мостовая Е. В. — М.: Экономика, 2006 — 278с.

- Бакеев, Б. В. Проектное кредитование как специфический вид банков-ской деятельности / Бакеев, Б.В. — // Социально-экономические проблемы станов-ления и развития рыночной экономики: Тезисы докладов итоговой науч.-практич.конфер. — Казань, 2002. — С.252−253.

- Батранова Л.Г. Экономический анализ деятельности коммерческого банка: учебник для вузов / Батранова Л. Г. — М.: Логос, 2004 — 344с.

- Барашьян В.Ю., Богославцева Л. В. Финансы и кредит: учебник / Ба-рашьян В.Ю., Богославцева Л. В. — М.: Фемида, 2009 — 444с.

- Буковский Н.И. Проектный анализ / Н. И. Буковский. — М.: Армада, 2009. — 456 с.

- Дардик В.Б., Кондакова Н. В. Банковское дело: учебник для вузов / Дардик В. Б., Кондакова Н. В. — М: КолосС, 2007 — 247с.

- Димакова Е.С., Ивасенко А. Г., Никонова Я. И. Денежное обращение и кредит России: учебное пособие / Димакова Е. С., Ивасенко А. Г., Никонова Я. И. — М.: Феникс, 2009 — 177с.

- Дурницкий Н.И. Финансово-проектный анализ / Н. И. Дурницкий. — М.: Институт экономики переходного периода, 2007. — 512 с.

- Евсюков В.В., Кочетыгов А. А., Трутнев Д. Н. Комплексный подход к формированию кредитного портфеля банка / Евсюков В. В., Кочетыгов А. А., Трутнев Д. Н. // Банковское дело. — 2005 — № 7.

- Евсюков В.В., Кочетыгов А. А., Трутнев Д. Н. Комплексный подход к формированию кредитного портфеля банка / Евсюков В. В., Кочетыгов А. А., Трутнев Д. Н. // Банковское дело. — 2005 — № 8.

- Енин И.В. Принцип использования кредитных историй / Енин И. В. // Банковское дело. — 2006 — № 9.

- Жабров Г. Д. Теория проектного анализа / Г. Д. Жабров. — М.: Пресса, 2007. — 124 с.

- Жуков Е.Ф., Максимова Л. М., Печникова А. В. Деньги. Кредит. Банки: учебник для вузов — 2-е изд., перераб и доп. / Жуков Е. Ф., Максимова Л. М., Печ-никова А.В. — М.: ЮНИТИ — ДАНА, 2003 — 600с.

- Ибадова Л.Т. Правовые проблемы банковского кредитования малого бизнеса / Ибадова Л. Т. // Банковское дело. — 2006 — № 1.

- Ильинский И.Д. Управление кредитными проектами. — М.: Академия, 2009. — 458с.

- Кандаурова Д. Обеспечение кредита: место и роль в кредитной полити-ке / Кандаурова Д. // Банковское дело. — 2006 — № 9.

- Кирьянов М. Управление проблемными кредитами / Кирьянов М. // Банковское дело. — 2006 — № 11.

- Ковалев В.В. Финансовый анализ / В. В. Ковалев. — М.: Финансы и ста-тистика, 2008. — 458с.

- Котляров М.А. Российские банкиры обеспокоены качеством своих кре-дитных портфелей / Котляров М. А. //Банковское дело. — 2006 — № 8.

- Коробова Г. Г., Коробов Ю. И., Рябова А. Ф. Банковское дело: учебник / Коробова Г. Г., Коробов Ю. И., Рябова А. Ф. — М.: Экономистъ, 2006 — 766с.

- Коробова Г. Г., Коробов Ю. И., Нестеренко Е. А. Основы банковского дела: учебник / Коробова Г. Г., Коробов Ю. И., Нестеренко Е. А. — М.: Магистр, 2008 — 446с.

- Пятков А. Повышение эффективности бизнеса банка: основные принципы и направления / Пятков А. // Банковское обозрение. — 2009. -№ 2.

- Пятков А. In-store banking — новая модель банковского бизнеса / Пятков А. // Банковское обозрение. — 2008. — № 11.

- Тависиев А.М. Основы банковского дела: учебное пособие для вузов / Тависиев А. М. — М.: Маркет ДС, 2006 — 568с.

- Финансы России: статистический сборник. — Режим доступа: http://www.gks.ru/bgd/regl/b1051/IssWWW.exe/Stg/05−16.htm

- Феофантов К.С. Тенденции развития кредитования физических лиц в России / К. С. Феофантов // Вестник УрГУ. — 2010. — № 8. — С.15−19

- Шепелевич А.В. Быть или не быть кредитованию физических лиц? // Где деньги. — 2011. — № 1. — С.15−16.

- Ягеров А.В. Кредитование граждан: прошлое, настоящее, будущее / А. В. Ягеров // Инновации и инвестиции. — 2010. — № 11. — С.6−12

- Официальный сайт ОАО Новосибирский социальный коммерческий банк «Левобережный». — Режим доступа: http://www.nskbl.ru.