Депозиты физических лиц как источник банковских ресурсов и оценка эффективности их использования

Определенный интерес представляют договоры, предусматривающие кредитование клиента на основе накопления денежных средств на депозитном счете. Согласно договору, банк принимает на себя обязательство предоставить клиенту при условии накопления и хранения последним в течении определенного срока некоторой денежной суммы средств. Формирование средств на депозитном счете может происходить либо… Читать ещё >

Депозиты физических лиц как источник банковских ресурсов и оценка эффективности их использования (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕПОЗИТНОЙ ДЕЯЯТЕЛЬНОСТИ В КОММЕРЧЕСКОМ БАНКЕ

- 1. 1. Характеристика банковских ресурсов и роль денежных средств физических лиц

- 1. 2. Правовая основа депозитной деятельности

- 1. 3. Депозитная политика коммерческого банка

- 1. 4. Российская и международная практика организации защиты банковских вкладов населения

- 2. ИСПОЛЬЗОВАНИЕ ДЕНЕЖНЫХ СРЕДСТВ ФИЗИЧЕСКИХ ЛИЦ В БАНКОВСКИХ ОПЕРАЦИЯХ

- 2. 1. Кредитование экономических субъектов

- 2. 2. Вложение денежных средств в ценные бумаги

- 2. 3. Операции с иностранной валютой

- 2. 4. Лизинговые и факторинговые операции

- 2. 5. Оценка эффективности использования ресурсов

- 3. АНАЛИЗ ДЕПОЗИТНЫХ ОПЕРАЦИЙ ФИЗИЧЕСКИХ ЛИЦ В ОТДЕЛЕНИИ СБЕРБАНКА РОССИИ ОАО

- 3. 1. Характеристика деятельности в отделении Сбербанка России ОАО

- 3. 2. Анализ и оценка эффективности использования депозитов физических лиц

- 3. 3. Направления совершенствования депозитного обслуживания физических лиц в банке

- Заключение

- Список использованных источников

Так, оценка эффективности простых объектов, например, размещения денежных средств на депозитном счете, определяется соотношением суммы, полученной в виде процентов по вкладу, и суммы вклада.

При оценке эффективности сложных объектов их условно дифференцируют на более простые составляющие. На основании рассчитанных частных оценок эффективности отдельных элементов объекта, получают возможность выработки обобщающей оценки эффективности, учитывающей различные факторы. При этом возникает проблема определения вклада каждого из элементов в общую оценку эффективности. Она разрешается путем присвоения каждой из частных оценок эффективности соответствующего математического веса, которые могут определяться исходя из определением важности соответствующего элемента в технологии производственного процесса, их ранжированием по результатам опроса специалистов, на основании доли данного элемента в общей стоимости объекта или в общей величине затрат и т. п. [22, с. 188].

Обязательства коммерческого банка включают средства на счетах клиентов и депозиты. Оценка их рыночной стоимости дает возможность определения фактического состояния ресурсной базы банка. Известно, что остатки на текущих и расчетных счетах являются бесплатным источником банковских ресурсов, а выгода от их ведения рассчитывается по формуле [22, с. 189]:

(1)

где В — стоимость выгоды от ведения расчетных и текущих счетов;

Д пост.

ср. — доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

Ор.сч. — среднегодовой остаток по всем расчетным и текущим счетам;

Ст — средняя ставка, по которой банк привлекает средства.

Долю средств, хранящихся на счетах до востребования, которые есть смысл перевести на срочные депозитные счета принято определять так [22, с. 189]:

(2)

где Оср. — средний остаток средств на расчетном или текущем счете за год;

Коб. — кредитовый оборот по расчетному, текущему счету за год.

При оценке банка важным моментом является определение рыночной стоимости депозитов, а также положительной премии по депозитным счетам. При этом учитывается изменение текущей ставки по депозитам по сравнению с той, которая действовала на момент привлечения. Такой расчет прост для срочных депозитов, но не применим для депозитов до востребования, так как по ним не известен срок их погашения. Данные депозиты для банка являются рискованными, средний срок их пребывания в банке небольшой, в связи с чем их рыночная стоимость принимается на уровне балансовой.

Условия привлечения срочных депозитов предусматривают капитализацию процентов и их выплату по окончании срока депозита. Средний срок погашения депозитов определяется по каждой группе, согласно принятой классификации в балансе коммерческого банка. В банке он колеблется от 0,3 до 13 месяцев.

Для расчета стоимости срочных депозитов с точки зрения будущей выгоды необходимо из балансовой стоимости депозита вычесть текущую стоимость экономии банка от более дешевого привлечения средств по сравнению со среднерыночной ставкой привлечения в таком же объеме и на такой же срок. Величина экономии (расхода) рассчитывается по формуле [22, с. 190]:

(3)

где Э — экономия (+) или расход (-) банка от более дешевого привлечения средств по сравнению со среднерыночной ставкой привлечения средств в таком же объеме и на такой же срок.

Фб — фактор будущей стоимости для ставки на момент оценки;

Ф1 — фактор будущей стоимости для ставки на момент привлечения;

Фm — факт текущей стоимости для ставки на момент оценки.

Фактор будущей стоимости определяется по формуле [22, с. 190]:

(4)

где i — ставки по депозитам;

n — среднее количество месяцев до истечения срока депозита.

Фактор текущей стоимости является обратным фактором будущей стоимости и рассчитывается по формуле:

(5)

Далее по отчетным данным банка определяются средние ставки и факторы стоимостей по депозитам.

Рассмотренная методика оценки обязательств коммерческого банка позволяет одновременно осуществлять более гибкую депозитную политику и контролировать доходность депозитов.

Наиболее дешевыми ресурсами банка являются средства до востребования: остатки на расчетных и текущих счетах клиентов, депозиты физических и юридических лиц для расчетов по пластиковым картам.

Как правило, проценты по остаткам средств на расчетных и текущих счетах не начисляются, а процентная ставка по депозитам для расчетов по корпоративным и частным депозитам для расчетов по пластиковым картам низкая. В то же время банки взимают комиссии по расчетным операциям, за обслуживание счетов, за прием и выдачу наличных денежных средств, а часть ресурсов до востребования может быть использована как источник выдачи краткосрочных кредитов.

Однако эти ресурсы являются и наиболее динамичными, наиболее подверженными внешнему воздействию. При неблагоприятных изменениях экономической и политической ситуации возможен резкий и массовый отток подобных средств, что может привести к резкому падению ликвидности банка. Поэтому средства до востребования недопустимо размещать в долгосрочные активы.

Неснижаемый остаток средств на расчетных и текущих счетах и депозитов до востребования можно рассчитать по следующей формуле [49, с.213]:

Но = (Оср / К) * 100%, (6)

где, Но — неснижаемый остаток,

Оср — средний остаток на счетах за расчетный период,

К — кредитовый оборот по расчетным, текущим счетам и счетам до востребования.

Показатель, Но позволяет выявить постоянную неснижаемую долю средств клиентов, которую можно использовать в виде долгосрочного ресурса.

Для оценки стабильности срочных депозитов и вкладов населения можно использовать такие показатели, как средний срок хранения и уровень оседания средств, поступающих на эти счета.

Средний срок хранения денежных средств вычисляется по следующей формуле [49, с.213]:

Сд = (Оср / В) * Д, (7)

где Сд — средний срок хранения денежных средств, дней,

Оср — средний остаток вкладов,

В — оборот по выдаче вкладов (дебетовый оборот),

Д — количество дней в рассчитываемом периоде.

Показатель Сд позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока.

Уровень оседания средств, поступивших во вклады, предлагается определять по формуле [49, с.213]:

Уо = ((Ок — Он) / П) * 100%, (8)

где Уо — уровень оседания средств во вкладах, %,

Ок — остаток вкладов на конец рассчитываемого периода,

Он — остаток вкладов на начало рассчитываемого периода,

П — поступление средств во вклады (кредитовый оборот).

Чем выше уровень оседания вкладов, тем длительнее время для использования ресурсов и, следовательно, большую выгоду банк может извлечь при оптимальном использовании ресурсов. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, нулевое значение — о неизменности вкладов.

3. АНАЛИЗ ДЕПОЗИТНЫХ ОПЕРАЦИЙ ФИЗИЧЕСКИХ ЛИЦ В Х-ОТДЕЛЕНИИ СБЕРБАНКА РОССИИ ОАО

3.

1. Характеристика деятельности Х-отделения Сбербанка России ОАО

Позитивные тенденции, сложившиеся в реальном секторе экономики, увеличение реальных доходов населения, восстановление его доверия к банковскому сектору способствовали росту ресурсной базы кредитных организаций в до кризисный период.

Среди факторов недоверия, имеющих наибольшее значение для частных вкладчиков и препятствующих формированию их позитивных взаимоотношений с банками, на современном этапе выделяют: опасения, связанные с государственной политикой в кредитной сфере; уверенность в экономической нестабильности государства.

Говоря о российском рынке вкладов граждан, необходимо заметить, что его нельзя рассматривать как однородный, поэтому отслеживание динамики доли банка на нем часто недостаточно для корректной оценки изменения конкурентных позиций банка. Так, например, анализ динамики и структуры рынка вкладов граждан в России позволяет выделить, как минимум, три сегмента рынка с четко различающимися стереотипами поведения клиентов и разными факторами динамики роста вкладов (таблица 1). Чуть менее половины (47,7%) рынка вкладов граждан в российских банках приходится на средства пенсионеров. Эта категория вкладчиков очень консервативна, а заметное повышение доходов пенсионеров ведет к быстрому укреплению позиций Сбербанка России. Эти вклады, как правило, номинированы в рублях.

Другой важнейший сегмент рынка — это средства VIP-клиентов и граждан-нерезидентов. Эта категория вкладчиков традиционно предпочитает работать с коммерческими, прежде всего иностранными, банками.

Таблица 1 — Основные сегменты рынка частных вкладов по состоянию на 01.

01.2011г.

Сегменты рынка Сбербанк России Коммерческие банки Итого Пенсионеры 46,0 1,7 47,7 Средний слой 29,5 20,5 50,0 VIP и нерезиденты 0,3 2,0 2,3 Всего 75,8 24,2 100,0

Основная же масса вкладчиков не подходит под эти две категории, но именно она оказывает важнейшее влияние на сравнительные позиции отдельных банков, поскольку именно на нее приходится практически половина средств граждан в банках. В настоящий момент более половины депозитов основной массы вкладчиков находится в Сбербанке России. Однако приток новых депозитов распределен совсем иным образом. Из каждых 100 рублей, приносимых гражданами этой категории в банковскую систему России, 48,2% достается Сбербанку России, а 51,8% попадает в коммерческие банки. Это соотношение предопределяет постепенное снижение доли Сбербанка России на этом сегменте рынка.

Увеличение размера собственных средств необходимо банку для обеспечения своего постоянного развития, расширения масштабов деятельности и круга проводимых операций, увеличения числа клиентов, соответствия нормативам достаточности банковского капитала, поддержания доверия со стороны инвесторов и вкладчиков. Капитал банка может пополняться за счет внутренних и внешних источников.

Динамика уставного капитала Сбербанка России представлена на рис.

1.

Рисунок 1 — Уставный капитал Сбербанка России

Структура акционеров Сбербанка России выглядит как представлено на рис.

2.

Общее количество акционеров составляет около 230 тысяч. Доля участия Центрального банка Российской Федерации (Банк России) в уставном капитале Сбербанка России по состоянию на 01.

01.2011г. составляет 57,6%, доля в голосующих акциях — 60,3%. Доля участия частных инвесторов в уставном капитале Сбербанка России составляет менее 5,0%.

Анализ деятельности Сбербанка России за 9 месяцев 2010 года в сравнении с аналогичным периодом 2009 года показывает следующую динамику:

чистый процентный доход вырос на 0,4%;

чистый комиссионный доход увеличился на 14,2%;

расходы по созданию резервов на возможные потери составили 105,7 млрд руб. против 281,5 млрд руб. за 9 месяцев 2009 года;

операционные доходы после создания резервов на возможные потери увеличились в 1,9 раза;

операционные расходы возросли на 15,7%;

прибыль до уплаты налогов из прибыли составила 131,3 млрд руб. против 11,9 млрд руб. за 9 месяцев 2009 года;

чистая прибыль составила 106,8 млрд руб. против 9,1 млрд руб. за месяцев 2009 года.

Рисунок 2 — Структура акционеров Сберегательного Банка РФ на 01.

01.2011г.

В рамках Х-отделения Сбербанка России существуют следующие подразделения:

Управление кредитования корпоративных клиентов Предоставляются краткосрочные и долгосрочные кредиты резидентам РФ юридическим лицам и предпринимателям без образования юридического лица (индивидуальным предпринимателям), которые осуществляют деятельность на протяжении не менее 6 месяцев, вне зависимости от организационно-правовой формы, при условии заключения с банком договора банковского счета. Кредиты предоставляются в рублях и иностранной валюте.

Сроки кредитования составляют для:

краткосрочного кредитования — до 1,5 лет;

долгосрочного кредитования — до 7 лет (а для проектов, реализуемых с государственной поддержкой — до 10 лет).

Процентная ставка по кредитованию устанавливается исходя из множества факторов кредитоспособности, а именно: финансового и имущественного положения заемщика; параметров финансируемой сделки; срока, вида и формы кредитования; качества и объема предоставленного обеспечения; наличия кредитной истории; суммы оборотов по счетам; особых условий кредитования; запрашиваемой суммы кредита; объема других потребляемых услуг и продуктов банка; валюты кредита и другого.

Основными видами кредитования являются:

овердрафтное кредитование — финансирование клиентских счетов юридических лиц и индивидуальных предпринимателей, открытых в Банке, для осуществления платежей при отсутствии или недостатке средств;

краткосрочное кредитование — предоставление краткосрочных (на срок до 1,5 лет) кредитных средств для финансирования потребностей клиента при условии, что источником погашения предоставленных кредитов будет являться денежный поток, сформированный текущей хозяйственной деятельностью клиента. При этом целями кредитования могут являться: пополнение оборотных и вне оборотных активов; контрактное финансирование; расходы на проектные работы и НИОКР; покупка акций или долей других предприятий; погашение текущей задолженности по кредитам других банков и займам (в том числе вексельным и облигационным) и другое;

инвестиционное кредитование — предоставление долгосрочных (на срок до 7 лет) кредитных средств для финансирования реализации инвестиционных программ клиента (например, осуществления технического перевооружения, модернизации действующего бизнеса, создания новой деятельности). При этом при определении источников погашения кредита в расчет принимается денежных поток, генерируемый всей хозяйственной деятельностью клиента, включая доходы, генерируемые в результате осуществления инвестиционных программ;

кредитование крестьянских (фермерских) хозяйств, сельскохозяйственных потребительских кооперативов и сельскохозяйственных кредитных потребительских кооперативов — специальная программа финансирования деятельности перечисленных хозяйствующих субъектов в рамках реализации приоритетного национального проекта «Развитие АПК»;

Кредитование торговых сетей — финансирование оборотных средств юридических лиц предприятий розничной торговли, являющихся операторами нескольких магазинов, осуществляющих торговлю под единым фирменным наименованием.

Управление кредитования частных клиентов Кредиты предоставляются на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд на условиях принципов кредитования.

Виды кредитных продуктов в разрезе кредитования частных лиц:

кредит на неотложные нужды;

доверительный кредит (до 3-лет без обеспечения);

пенсионный кредит;

авто-кредит;

кредит на покупку яхт и катеров;

ипотечный кредит;

образовательный кредит;

кредиты физическим лицам, ведущим личное подсобное хозяйство.

Управление вкладов и расчетов населения В рамках данного Управления банк предоставляет следующие услуги:

денежные переводы;

перечисление заработной платы на банковские счета;

вклады населения;

безналичная покупка-продажа иностранной валюты со счетов по вкладам;

прием коммунальных и других платежей наличными деньгами;

оплата платежей с банковского счета физического лица;

предоставление в аренду индивидуальных банковских сейфов;

сервисные карты сторонних эмитентов;

выплата предварительной компенсации вкладов;

расчетные чеки.

Управление корпоративных клиентов Расчетно-кассовое обслуживание юридических лиц и документарные операции на территории РФ.

Управление валютных и неторговых операций Валютный контроль, операции с наличной иностранной валютой, операции с драгоценными металлами и памятными монетами, конверсионные операции и внешнеторговые документарные операции.

Управление ценных бумаг Операции с ценными бумагами, брокерское обслуживание, котировки ценных бумаг.

Эмиссия собственных ценных бумаг: акции, векселя, сберегательные и депозитные сертификаты, а также брокерское и депозитарное обслуживание.

Депозитарий Услуги по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Управление банковских карт Выпуск и обслуживание банковских карт для частных клиентов и юридических лиц, перечисление зарплаты на банковские карты.

Управление инкассации Инкассация выручки и доставка денежной наличности.

Управление кассовой работы Промежуточное хранение ценностей, пересчет наличных денег, в том числе проверка подлинности иностранной валюты, а также ответственное хранение драгоценных металлов.

Управление по работе с персоналом Трудоустройство в банк, прохождение практики студентами высших учебных заведений, информация о кадровой службе банка.

Сбербанк России предоставляет широкий перечень услуг для физических лиц. Банк предлагает такие услуги, как вклады в рублях и иностранной валюте, блиц — переводы, переводы с рублевых и валютных счетов, операции с наличной валютой, открытие и обслуживание пластиковых карт. В деятельности Сбербанка России приоритетным направлением является работа с населением в области привлечения вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики Сбербанка России могут выбрать наиболее удобную схему защиты и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте на срок от 1 месяца до 3 лет; специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита. К числу последних относится, например, вклад, предполагающий максимально высокую доходность, неизменность процентной ставки в течение года и возможность пользоваться средствами на вкладе также, как и на текущем счете без потерь в доходе.

Банк осуществляет депозитарное обслуживание физических лиц, которое включает:

Открытие и ведение счета депо;

Хранение ценных бумаг и учет прав собственности на ценные бумаги;

Депозитарные переводы ценных бумаг по поручению клиента, в т. ч. депозитарные переводы векселей Сбербанка России;

Оформление залога ценных бумаг по кредитам и гарантиям;

Депозитарный учет ценных бумаг по торговым операциям, проводимым через брокера;

Обременение и снятие обременения с векселей Сбербанка России в целях обеспечения сделок с имуществом;

Погашение ценных бумаг и купонов ценных бумаг;

Выплату доходов по ценным бумагам;

Иные услуги, связанные с ведением счетов депо клиентов и содействием в реализации прав по ценным бумагам.

Преимущества депозитарного обслуживания в депозитарии Банка:

Возможность совершать депозитарные переводы ценных бумаг в любой регион Российской Федерации;

Взаимодействие с крупнейшими депозитариями-корреспондентами и регистраторами при оказании депозитарных услуг;

Широкий спектр ценных бумаг, обслуживаемых банком;

Возможность проведения уникальных депозитарных операций;

Надежность хранения ценных бумаг;

Высокая скорость проведения депозитарных операций;

Сокращение операционных расходов.

Банк предлагает физическим лицам возможность оформления ценных бумаг в залог для получения кредитов и банковских гарантий. В обеспечение исполнения обязательств по предоставляемым кредитам и банковским гарантиям, могут приниматься следующие ценные бумаги:

ценные бумаги Сбербанка России — акции, векселя, депозитные и сберегательные сертификаты;

ценные бумаги (акции и облигации) субъектов Российской Федерации и муниципальных образований, кредитных организаций и корпоративных эмитентов, в т. ч. обыкновенные акции ОАО «Газпром», ОАО НК «Лукойл», ОАО «Сургутнефтегаз», РАО «ЕЭС России», ОАО «Ростелеком», ОАО «ГМК Норильский никель», ОАО НК «Роснефть».

Оформление в залог ликвидных ценных бумаг, обращающихся на основных торговых площадках (ММВБ, РТС, Спб), в случае роста рыночной стоимости ценных бумаг позволит клиенту компенсировать проценты по кредиту и получить дополнительный доход.

Преимущества кредитования физических лиц под залог ценных бумаг:

кредит предоставляется без учета платежеспособности;

минимальный пакет документов (не требуется предоставления поручительств и справок о доходах);

кредиты предоставляются по месту открытия/ ведения счета депо Залогодателем независимо от места регистрации (прописки) Заемщика и/или Залогодателя;

минимальный срок рассмотрения заявки;

возможность частичного вывода из залога ценных бумаг при погашении части кредита;

возможность самостоятельно распоряжаться доходами по заложенным ценным бумагам.

3.

2. Анализ и оценка эффективности использования депозитов физических лиц

Рассмотрим собственные средства банка, которые состоят из различных фондов и резервов, имеющих свое целевое назначение и различные источники формирования (табл.

2).

Таблица 2 — Структура капитала Сберегательного банка РФ, 2008;2009гг., млн.

руб

Элемент структуры капитала на 01.

01.2009г.

на 01.

01.2010г.

Изменения, % Уставный капитал 87 742 87 742 0 Собственные акции, выкупленные у акционеров — - - Эмиссионный доход 232 493 232 493 0 Средства, полученные от переоценки имущества 15 548 15 201 -0,03 Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации 301 414 357 033 +0,18 Итого собственных средств 637 197 692 469 +0,08

Приведенная структура собственных средств банка показывает, что его основную часть составляют уставный капитал, эмиссионный доход и резервный капитал, за 2008;2009 гг. капитал банка увеличился.

Структура обязательств Х-отделения Сбербанка России представлена в табл. 3.

Таблица 3 — Структура обязательств Х — отделения Сбербанка России по источникам привлечения, 2008;2009гг.

Наименование показателя На 01.

01.2009г. На 01.

01.2010г. Темп роста тыс. руб. % тыс. руб. % % 1. Обязательства — всего, тыс. руб. 4 291 611 100 4 913 094 100 114,48 1.

1. Средства кредитных организаций 181 642 4,23 134 897 2,74 74,26 1.

2. Средства клиентов (некредитных организаций), в т. ч.: 3 877 620 90,35

4 467 295 90,92 115,20 Вклады физических лиц 2 681 986 62,49 2 937 559 59,80 109,53 1.

3. Выпущенные долговые обязательства 163 827 3,82 192 663 3,92 117,60 1.

4. Прочие обязательства 32 754 0,76 67 321 1,37 205,5 1.

4. 1 Обязательства по уплате процентов 32 904 0,77 48 240 0,98 146,60 1.

4.2. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон 2 864 0,07 2 678 0,06 93,50

Можно видеть, что структура обязательств банка диверсифицирована, в ней значительную долю занимают вклады физических лиц.

В исследуемом периоде остатки средств на счетах вкладов физических лиц увеличились почти на 10%.

Структура привлеченных средств по клиентам в Х-отделении Сбербанка России за 2008;2009гг. представлена в табл.

4, рис.

3 и 4.

Таблица 4 — Структура привлеченных средств по клиентам в Х-отделении Сбербанка России, 2008;2009гг.

Показатели На 01.

01.2009г. На 01.

01.2010г. Изменения за период Млн. руб. % Млн. руб. % Млн. руб. % Средства, привлеченные от юридических лиц 811 776 23,24 1 114 435 27,50 345 585 42,58 Вклады физических лиц 2 681 986 76,76 2 937 559 72,50 255 537 9,53 Всего привлеченных ресурсов от клиентов банка 3 493 762 100,0 4 051 994 100,0 558 232 15,98

Рисунок 3 — Динамика структуры привлеченных средств по клиентам в Х-отделении Сбербанка России, 2008;2009гг., %

Рисунок 4 — Динамика вкладов физических лиц в Х-отделении Сбербанка России, 2008;2009гг., млн. руб.

Депозиты физических лиц банкам обходятся дороже, чем депозиты юридических лиц; к тому же привлечение средств от физических лиц является одним из наиболее трудоемких и дорогих видов банковских операций.

В таблице 5 можно увидеть тенденцию изменений депозитов по срокам привлечения в 2008 — 2009 гг.

Таблица 5 — Динамика объемов и структуры депозитов в Х-отделении Сбербанка России по срокам привлечения, 2008;2009гг.

Показатели 01.

01.2009г. 01.

01.2010г. Изменения за период Млн. руб. % Млн.

руб. % Млн. руб. % 1. Депозиты до востребования 44 573 2,12 44 927 1,75 354 0,79 2. Срочные депозиты — всего, в т. ч. 2 055 997 97,88 2 520 893 98,25 464 896 22,61 до 30 дней 9 538 0,45 4 118 0,16 5 420 -56,82 от 31 до 90 дней 44 098 2,10 62 927 2,47 18 829 42,70 от 91 до 180 дней 84 630 4,03 101 139 4,01 16 509 19,50 от 181 дня до года 173 280 8,25 203 028 8,05 29 748 17,1 от года до трех лет 1 489 551 70,91 1 864 238 73,99 374 687 25,15 свыше трех лет 254 900 12,13 286 073 11,34 31 173 12,2 Всего привлеченных средств от клиентов банка 2 100 570 100,0 2 565 820 100,0 465 250 22,14

В структуре депозитов банка наибольший удельный вес занимают срочные депозиты, причем темпы их роста за анализируемый период превысили темпы роста депозитов до востребования. Более половины объёма депозитов привлечено на срок от года до трех лет.

В целом рост доли срочных депозитов в общей сумме депозитов банка оценивается положительно, т.к. срочные депозиты, как наиболее стабильная составляющая привлеченных средств, обеспечивают ликвидность банка, и позволяют проводить операции по размещению ресурсов на более длительные сроки.

Позитивно можно оценить наличие в структуре привлеченных средств депозитов разной срочности, что говорит о диверсифицированности депозитного портфеля, снижающий его риск зависимости от определённого вида ресурса.

Для оценки качества ресурсной базы анализируется структура клиентских счетов по величине остатка. По каждому счету определяется среднемесячный остаток (как среднее арифметическое) и в соответствии с полученными данными производится разбивка клиентов по следующим условным группам: с ничтожно малыми остатками, со средними остатками, с достаточно большими остатками, с очень большими остатками.

Аналогичным методом определяется структура клиентов по силе колебаний. Для каждого счета вычисляется среднемесячная сила колебаний и производится разделение клиентов на группы в зависимости от колебаний остатков по счетам: с очень слабыми колебаниями остатков, со слабыми колебаниями, со средними колебаниями, с сильными колебаниями, с очень сильными для данного банка колебаниями остатка. Чем больше счетов с сильно колеблющимися остатками, тем выше риск банка.

Сумма остатков на счетах может определяться также с учетом качества. Для этого вводится функция качества счета, которая зависит от силы колебания и от величины остатка. С помощью этой функции определяется качество каждого счета, затем среднее качество, а после этого — сумма остатков с учетом качества. Показатель качества клиентской базы определяется как отношение суммы остатков с учетом качества к сумме всех остатков средств по счетам клиентов.

Х-отделение Сбербанка России производит выпуск простых процентных векселей, депозитных и сберегательных сертификатов. Рассмотрим структуру выпущенных ценных бумаг по срокам размещения (табл. 6, рис. 5)

Таблица 6 — Динамика объёмов и структуры выпущенных векселей, сберегательных и депозитных сертификатов в Х-отделении Сбербанка России по срокам вложения, 2008;2009гг.

Вид ценной бумаги На 01.

01.2009г. На 01.

01.2010г. Изменение за период млн. руб. % млн. руб. % млн. руб. % 1. Выпущенные векселя, всего, в т. ч., 100 372 87,66

89 922

83,39 — 10 450 89,59 1.

1. до востребования 16 477 14,39 16 764 15,55 287 101,74 1.

2. до 30 дней 12 650 11,05 8 641 8,01 — 4009 68,31 1.

3. от 31 до 90 дней 16 142 14,10 2 984 2,77 — 13 158 18,49 1.

4. от 91 до 180 дней 2 703 2,36 1 727 1,6 — 976 63,89 1.

5. от 181 дня до года 26 678 23,30 3 216 2,98 — 23 462 12,05 1.

6. от года до трех лет 16 194 14,14 47 062 43,64 30 868 290,61 1.

7. свыше трех лет 9 528 8,32 9 528 8,84 0 0 2. Депозитные сертификаты, всего, в т. ч. 4 117 3,60 2 409 2,23 — 1708 58,51 2.

1. до востребования 86 0,08 90 0,08 4 104,65 2.

2. до 30 дней 289 0,25 404 0,37 115 139,79 2.

3. от 31 до 90 дней 279 0,24 378 0,35 99 135,48 2.

4. от 91 до 180 дней 2 640 2,31 558 0,52 — 2082 21,14 2.

5. от 181 дня до года 823 0,72 979 0,91 156 118,96 3. Сберегательные сертификаты, всего, в т. ч. 10 017 8,75 15 506 14,38 5 489 154,80 3.

2. до 30 дней 2 021 1,76 2 416 2,24 395 119,54 3.

3. от 31 до 90 дней 1 765 1,54 2 531 2,35 766 143,40 3.

4. от 91 до 180 дней 4 811 4,20 7 212 6,69 2401 149,91 3.

5. от 181 дня до года 1 420 1,24 3 347 3,10 1927 235,70 Всего выпущенных ценных бумаг 114 506 100,0 107 837 100,0 — 6669 94,18

В структуре выпущенных банком ценных бумаг векселя занимают значительный удельный вес, так по состоянию на 01.

01.2009г. он составлял — 87,66%, а по состоянию на 01.

01.2010г. — 83,39%, при этом наблюдается незначительное снижение.

Наиболее привлекательными в 2008 г. были векселя, выпущенные на срок от 181 дня до одного года, так по состоянию на 01.

01.2009г. было выпущено 23,3%, а на 01.

01.2010г. их выпуск резко упал до 2,98% от общего числа выпущенных векселей.

Рисунок 5 — Динамика объёмов и структуры выпущенных векселей, сберегательных и депозитных сертификатов в Х-отделении Сбербанка России по срокам вложения, 2008;2009гг., %

Что касается сберегательных сертификатов, то по состоянию на 01.

01.2009г. было выпущено 8,75%, а на 01.

01.2010г. произошло резкое увеличение до 14,38%.

В начале IV квартала 2009 года Банком была проведена реорганизация процентных ставок в сторону увеличения по депозитным продуктам для населения. Новые процентные ставки были положительно восприняты на рынке и депозиты получили значительное развитие — на 01.

01.2010г. по ним было открыто свыше 6 млн. счетов, а остаток средств на этих счетах составил 635,5 млрд. рублей.

В результате проведенной оптимизации продуктового ряда и процентной политики, активного привлечения кредитов к перечислению через Сбербанк России заработной платы и пенсий совокупный остаток средств физических лиц на счетах по вкладам увеличился за год на 35,2% - до 2,0 млрд. рублей.

Существенное влияние на сберегательные предпочтения частных клиентов оказала продолжающаяся тенденция укрепления рубля. В результате доля рублевых сбережений в остатке средств во вкладах населения возросла за год с 81,7 до 85,8%.

Деньги частных клиентов, размещенные во вкладах, по-прежнему составляют основу ресурсной базы Банка — на них приходится около 65% всех привлеченных средств. При этом по итогам 2009 г. года их доля снизилась на 0,7 п., в результате чего за счет других источников привлечения стала более высокой степень диверсификации ресурсной базы.

На 01.

01.2010г. года на расчетно-кассовом обслуживании в Х-отделении Сбербанка России находились 1,4 млн. корпоративных клиентов, включая индивидуальных предпринимателей. Общее количество клиентов, проводивших операции по своим счетам, составило около 1 млн руб., увеличившись за период 01.

01.2009г.- 01.

01.2010г. более чем на 65 тыс. руб.

Депозитные операции в Х-отделении Сбербанка России осуществляются непосредственно операционно-кассовыми работниками под руководством заведующих филиалов и начальников операционных отделов и подлежат последующему контролю специалистами сектора контроля вкладных операций.

Основным документом, регламентирующим в Х-отделении Сбербанка России процесс привлечения в банк временно свободных средств предприятий, организаций и населения на депозитные счета, является положение о депозитной политике Сбербанка России, в которой определена стратегия банка по привлечению средств.

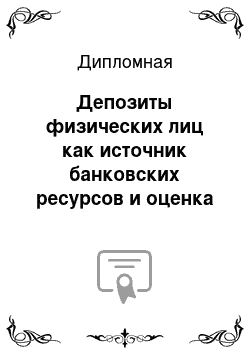

Перейдем к анализу депозитов физических лиц Х-отделения Сбербанка России. Структура рублевых депозитов физических лиц Х-отделения Сбербанка России за 2008;2009гг представлена в табл. 7 и на рис.

6.

Таблица 7 — Структура депозитов физических лиц Х-отделения Сбербанка России в рублях, 2008;2009гг.%

Наименование

на 01.

01.2009 г. на 01.

01.2010 г. Отклонения «До востребования»,

«Универсальный»,

«Зарплатный» 9,8 6,2 -3,6 «Пенсионный-плюс» 22,3 17,8 -4,5 Срочные вклады для пенсионеров 29,9 27,9 -2 Срочные вклады для экономически активного населения 27,2 34,5 + 7,3 Счета банковских карт 10,5 10,6 +0,1 Прочие вклады (в том числе ценные бумаги) 0,3 3 +2,7 Всего: 100 100 ;

Рисунок 6 — Структура депозитов физических лиц Х-отделения Сбербанка России в рублях, 2008;2009гг.,%

На основании приведенных данных можно сделать вывод о том, что наибольшее увеличение (на 7,3%) доли в структуре депозитов физических лиц Х-отделения Сбербанка России в рублях в исследуемом периоде произошло по срочным вкладам для экономически активного населения. Также выросла доля в структуре средств по счетам банковских карт и по прочим вкладам на 0,1% и 2,7% соответственно. В то же время доля срочных вкладов для пенсионеров достаточно велика, но из данной таблицы видно, что она снизилась на 2%. Доля вкладов «До востребования», «Универсальный» и «Зарплатный» снизилась на 3,6%, «Пенсионный-плюс» — на 4,5%.

На 01.

01.2010 г. доля депозитов сроком до 2-х лет (табл. 8) составила 73,3% средств населения, размещенных в Х-отделении Сбербанка России, уменьшившись с начала 2008 года на 26,7%. Вклады сроком на 2 года и более за этот период увеличились на 32,5%.

Таблица 8 — Динамика вкладов физических лиц Х-отделения Сбербанка России в разрезе сроков, 2008;2009гг., тыс. руб.

Вид вклада Остаток средств физических лиц на

01.

01.2009г.

(тыс. руб.)

Остаток средств физических лиц на

01.

01.2010г.

(тыс. руб.)

Изменение остатка средств с 2008 по 2009

гг.

(тыс. руб.)

Темп прироста,(%)

Вклады сроком до

2-х лет 4 213 791 4 010 502 203 289

— 26,7 Вклады сроком на 2

года и более 5 753 342 7 626 142 1 872 800

32,5 Итого вкладов физических лиц 9 967 133 11 636 644 1 669 511 16,7

Таким образом, наибольший рост наблюдается по депозитам на 2 года и более, тем самым обеспечивается основная доля прироста ресурсной базы Х-отделения Сбербанка России за счет вкладов физических лиц. В немалой степени сложившаяся ситуация объясняется более высокими процентными ставками по вкладам с более длительными сроками размещения.

Анализируя данные по привлечению вкладов населения Х-отделения Сбербанка России, можно отметить рост ресурсного потенциала банка за счет средств физических лиц.

Рассмотрим основные показатели состояния счетов вкладов в Х-отделении Сбербанка России в 2008;2009гг. (табл.

9).

Таблица 9 — Состояние счетов вкладов в Х-отделении Сбербанка России, 2008;2009гг.

Показатель

на

01.

01.2009г.

на

01.

01.2010г.

Изменение

Количество счетов по вкладам, тыс. ед.

62 86 24 Средний размер вклада, тыс. руб. 12 192 13 403 1211

Анализ данных таблицы позволяет заключить, что количество счетов по вкладам и средний размер вклада в Х-отделении Сбербанка России постоянно растут, что положительно влияет на качество депозитной базы.

Произведем расчет эффективности использования депозитов физических лиц, исходя из следующих показателей:

1) Чистая прибыль: 2009 г. — 9,1 млрд. руб

2010 г. — 106,8 млрд руб.

2) Объём вкладов физических лиц:

2009 г. — 2,7 млрд.

руб.

2010 г. — 2,9 млрд.

руб.

Эффективность в 2009 г.: 9,½, 7=3,37 млрд руб.

Эффективность в 2010 г.: 106,8 /2,9=36,8 млрд.

руб.

Таким образом, расчет показал, эффективность в 2010 г. выросла более чем в 10 раз по отношению к уровню 2009 г.

3.

3. Направления совершенствования в банке депозитной деятельности с физическими лицами

Важность депозитной деятельности для банка предопределяет постоянное совершенствование депозитной политики.

Пути её совершенствования могут быть различными. Так, моему мнению отметим следующие направления.

Определенный интерес представляют договоры, предусматривающие кредитование клиента на основе накопления денежных средств на депозитном счете. Согласно договору, банк принимает на себя обязательство предоставить клиенту при условии накопления и хранения последним в течении определенного срока некоторой денежной суммы средств. Формирование средств на депозитном счете может происходить либо по возможности клиента и в удобное для него время, либо на основании плана накоплений, т. е. регулярных, согласованных с банком в размере и периодичности взносов. Чем меньше разрыв между средствами на депозитном счете и величиной полученного кредита, тем меньше процент по ссуде, т.к. снижается риск банка в своевременном погашении кредита и достигается экономия кредитных ресурсов. Сумма накопленного депозита и проценты по нему могут быть зачтены на погашение ссуды и уплату процентов за кредит.

Многие коммерческие банки в работе с населением используют не только традиционные виды вкладов и услуг из практики Сбербанка России, предлагая клиентам более выгодные условия, но и ищут новые формы организации сбережений и привлечения средств граждан путём перечисления заработной платы работников предприятий, учредителей или других клиентов на счета в банке. За счет сумм, хранящихся на текущих счетах рабочих и служащих, предприятия получают возможность удовлетворить свою потребность в заемных средствах по льготной ставке процента по ссуде. В выгоде остаются и частные вкладчики, поскольку банки стараются выплачивать более высокие проценты по счетам, производить индексацию вкладов в соответствии с темпами инфляции, предоставляют возможность воспользоваться овердрафтным кредитом.

Важным элементом политики привлечения ресурсов является разнообразная процентная ставка, ибо получение дохода на вложенные средства служит существенным стимулом к совершению клиентами вкладов. Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на ставку рефинансирования Центрального банка России, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг, наконец, зависит от соблюдения клиентом условий вклада.

Определяющим фактором при установлении процентной ставки по вкладам является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы исчисления уплаты процентов:

— простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и с установленной периодичностью, исходя из предусмотренного договором процента, происходит расчет и выплата по вкладу.

— сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой, возросшей на сумму начисленного ранее дохода, базе. Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

— предложение процентов вперед. В данном случае вкладчик при помещении средств на срок сразу же получает причитающийся ему доход.

Отметим также, что Х-отделение Сбербанка России продолжает работу, направленную на повышение качества банковского сервиса и обеспечение каждого клиента широким спектром банковских услуг:

— для обеспечения высокого качества банковского сервиса и скорости проведения операций Х-отделение Сбербанка России предлагает своим клиентам пакет услуг по дистанционному обслуживанию, включающий систему «Клиент-Сбербанк» (в том числе с доступом через Интернет) и голосовой информационный комплекс «Voice-Информатор» — это голосовое информирование клиентов о состоянии счетов.

— также работает Центр консультации частных клиентов (call-центр). Такой Центр необходим для удобства клиентов. Операторы консультируют по всем продуктам и услугам банка, предназначенным для частных клиентов (операции по вкладам и банковским картам, переводы, прием коммунальных и других платежей, кредитование, операции по ценным бумагам, сейфовые ячейки, услуги инкассации и пр.). И при этом клиенты могут использовать все современные каналы доступа: телефон, факс, e-mail, web-сайт, запрос на звонок через сайт. Кроме того, любой желающий самостоятельно, в удобное для него время может найти ответы на большинство вопросов.

— в целях расширения предоставляемых населению услуг получила дальнейшее развитие услуга банка для населения «Блиц-перевод» — операции по переводу наличных средств в рублях для выплаты наличными деньгами через внутренние структурные подразделения филиалов Сбербанка России.

— отметим, что имея вклад («До востребования», «Зарплатный», «Универсальный», «Пенсионный плюс») в Х-отделении Сбербанка России, на который периодически перечисляют заработную плату, пенсию, пособия или стипендию, кроме очевидных удобств (к примеру, деньги сохраняются от утраты или незапланированных трат), клиент может дать банку поручение оплачивать счета — за квартиру, телефон, электроэнергию, детские сады и школы, а также периодически отправлять переводы на имя родителей или детей. Кроме этого можно отправлять перевод и на собственное имя тоже, если клиент находится в отпуске или в командировке.

— услугами банка по списанию денежных средств со счетов вкладчика пользуются и занятые люди, для которых время чаще гораздо дороже денег, и отправляющиеся в длительные командировки и отпуска, и пенсионеры, не имеющие возможности или не желающие посещать банк. Выгоды очевидны — не нужно беспокоиться о потраченном времени, о просрочке платежа и взимании пени, об отсутствии в нужное время денег (если на счете средств для осуществления платежей будет недостаточно, банк в обязательном порядке известит об этом клиента и это позволит вовремя совершить необходимые платежи.

— для удобства и простоты совершения операций в Х-отделении Сбербанка России установлены клиентские абонентные ящики, при помощи которых можно осуществить разовое списание сумм со счета по вкладу. Это экономит время и деньги, и при этом в силу заключенных договоров между Сбербанком России и предприятием платежи осуществляются бесплатно.

Хочется отметить, что, предлагая своим клиентам самый широкий спектр услуг, Х-отделение Сбербанка России тем самым привлекает клиентов, что в свою очередь делает его лидером рынка.

Сейчас все больше и больше становится держателей банковских карт, т.к. это очень удобно: не нужно стоять в очередях, чтобы снять деньги, т.к. банкоматы расположены по всему городу, к тому же картой можно рассчитываться в магазинах, по карте можно оплачивать коммунальные услуги или сотовую связь, гасить кредиты и т. д. Поэтому на пластиковую карту перешли много предприятий, безработные, получающие пособия, студенты и даже пенсионеры.

Поскольку в последнее время увеличивается количество вкладчиков, необходимо привлечь свободные средства населения во вклады, поэтому в перспективе планируется внедрить новые виды вкладов для различных категорий граждан, что позволит изменить условия действующих вкладов в рублях и иностранной валюте.

У Х-отделения Сбербанка России есть клиенты среди всех групп населения страны, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Банк является социально ориентированным и должен совершенствоваться целенаправленно.

С каждым клиентом Х-отделения Сбербанка России следует устанавливать долгосрочные партнёрские отношения. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Основными направлениями политики продажи банковских продуктов и услуг является: обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведение расчетов, ведение бизнеса, предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Хотелось бы порекомендовать повысить эффективность продаж массовых услуг и продуктов — это предполагает стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания; управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом; проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг.

Создать систему индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам. Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Банк должен стремиться интегрировать отдельные банковские операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей. Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов банка за счет роста продаж. Снижение стоимости комплексного продукта для клиента по сравнению с розничной ценой на отдельные продукты и услуги будет способствовать интеграции клиента в более тесное многопрофильное сотрудничество с банком.

Банку следует разрабатывать системные подходы к рекламной политике, это сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от предложений конкурентов.

Реализуя принцип прозрачности, банк должен расширять сотрудничество со средствами массовой информации по распространению достоверных сведений о нем; существенно увеличивать объем представляемой информации, улучшить информирование клиентов о стандартах фирменного обслуживания, условиях предлагаемых продуктов и услуг, технологических возможностях банка. Следует также ввести в практику деятельности клиентские семинары и конференции, целевые рекламные акции, ориентированные на конкретную группу клиентов, развивать систему адресной рекламы.

Таким образом, отметим основные предложения по совершенствованию политики по привлечению вкладов физических лиц:

1. Улучшение условий заключаемых договоров, предусматривающие кредитование клиента на основе накопления денежных средств на депозитном счете, при этом снижается риск банка в отношении своевременного погашения кредита и достигается экономия кредитных ресурсов, при этом сумма накопленного депозита и проценты по нему могут быть зачтены на погашение ссуды и уплату процентов за кредит.

2. Предложение новых формы организации сбережений и привлечения средств граждан путём перечисления заработной платы работников предприятий, учредителей или других клиентов на счета в банке, где за счет сумм, хранящихся на текущих счетах рабочих и служащих, предприятия получают возможность удовлетворить свою потребность в заемных средствах по льготной ставке процента по ссуде.

3. Важным элементом политики привлечения ресурсов является разнообразная процентная ставка, ибо получение дохода на вложенные средства служит существенным стимулом к совершению клиентами вкладов, включая такие параметры как срок, процент, частота выплаты дохода.

4. Для обеспечения высокого качества банковского сервиса и скорости проведения операций Х-отделение Сбербанка России может предложить своим клиентам пакет услуг по дистанционному обслуживанию, включающий систему «Клиент-Сбербанк» и голосовой информационный комплекс «Voice-Информатор».

5. Для удобства клиентов необходимо улучшить работу Центра консультации частных клиентов (call-центр), здесь операторы проконсультируют по всем продуктам и услугам банка, предназначенным для частных клиентов и при этом клиенты могут использовать все современные каналы доступа: телефон, факс, e-mail, web-сайт, запрос на звонок через сайт. Кроме того, любой желающий самостоятельно, в удобное для него время сможет найти ответы на большинство вопросов.

6. Немаловажным направлением совершенствования является развитие услуги банка для населения «Блиц-перевод».

7. Хотделение Сбербанка России для своих клиентов, имеющих вклад («До востребования», «Зарплатный», «Универсальный», «Пенсионный плюс») может предложить услугу, где клиент дает банку поручение оплачивать счета — за квартиру, телефон, электроэнергию, детские сады и школы, а также периодически отправлять переводы на имя родителей или детей. Кроме этого можно отправлять перевод и на собственное имя тоже, если клиент находится в отпуске или в командировке. В результате услугами банка по списанию денежных средств со счетов вкладчика воспользуются и занятые люди, для которых время чаще гораздо дороже денег, и отправляющиеся в длительные командировки и отпуска, и пенсионеры, не имеющие возможности или не желающие посещать банк. Выгоды очевидны — не нужно будет беспокоиться о потраченном времени, о просрочке платежа и взимании пени, об отсутствии в нужное время денег (если на счете средств для осуществления платежей будет недостаточно, банк в обязательном порядке известит об этом клиента и это позволит вовремя совершить необходимые платежи.

8. Для удобства и простоты совершения операций в Х-отделении Сбербанка России установлены клиентские абонентные ящики, при помощи которых можно осуществить разовое списание сумм со счета по вкладу. Это сэкономит время и деньги, и при этом в силу заключенных договоров между Сбербанком России и предприятием платежи осуществляются бесплатно.

9. Планируется внедрить новые виды вкладов для различных категорий граждан, что позволит изменить условия действующих вкладов в рублях и иностранной валюте.

10. Следует устанавливать долгосрочные партнёрские отношения и с этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

11. Рекомендуется также повысить эффективность продаж массовых услуг и продуктов — это предполагает стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания; управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом; проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг.

12. Необходимо создать систему индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

13. Банку следует разрабатывать системные подходы к рекламной политике, что сделает ее эффективным инструментом формирования клиентской базы, реализации принципа прозрачности информации по распространению достоверных сведений о нем; что поспособствует улучшению информирования клиентов о стандартах фирменного обслуживания, условиях предлагаемых продуктов и услуг, технологических возможностях банка.

Заключение

Таким образом можно отметить, что данная тема достаточно актуальна, так как проведенный анализ позволяет понять, что услуги представляемые банками физическим лицам крайне необходимы для мобильности в современном мире каждой из сторон.

Ресурсная база, как экономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности состоит в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

Депозиты — это денежные средства или ценные бумаги, отданные в банк на хранение, которые могут быть использованы для безналичных расчетов или получены наличными.

Депозитные операции представляют собой операции, связанные с аккумуляцией банками денежных вкладов и их размещением на соответствующих депозитных счетах. На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых на цели краткосрочного и долгосрочного кредитования субъектов хозяйствования и населения.

Депозиты составляют основу ресурсной базы коммерческих банков, в особенности ее привлеченной части, на долю которой приходится более 70% от общей величины ресурсов банковской системы.

Для банков вклады — это первостепенный вид их пассивных операций и основной ресурс для проведения активных кредитных операций. Отношения между сторонами регламентирует договор банковского вклада, в соответствии с которым одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Депозиты могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности, и формы изъятия вклада.

Одной из разновидностей депозитов являются срочные депозиты — денежные средства клиентов, помещенные в банк на хранение на определенный срок, с начислением процентов. Различают собственно срочные депозиты; с предварительным уведомлением и депозитные сертификаты.

Привлечение средств на депозитный вклад осуществляется по договору. Форму договора банк разрабатывает самостоятельно. Однако она может быть изменена по просьбе клиента по обоюдному согласию сторон. В депозитном договоре оговариваются: сумма вклада; величина и условия выплаты процентное; срок депозита; порядок расчетов; обеспечение вклада; обязанности и ответственность сторон; юридические адреса и платежные реквизиты и прочие условия. Договор оформляется в двух экземплярах (по одному каждой стороне), имеет одинаковую юридическую силу и скрепляется печатями и подписывается лицами, имеющими право первой подписи.

В целях дальнейшего привлечения средств целесообразно:

особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

разнообразить виды вкладов;

расширять банковские услуги для привлечения потенциальных вкладчиков;

проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

В настоящее время важной проблемой банковской практики является вопрос эффективного управления банковскими ресурсами. Эффективное использование ресурсов банка представляет из себя процесс, предполагающий анализ, обработку и накопление информации о тенденциях на рынке в конкретный промежуток времени с целью принятия на основании данной информации грамотных решений по направлению привлечения средств с учетом возможных рисковых потерь, направленных на повышение доходности банковского портфеля.

Все банки соблюдают несколько основополагающих принципов организации депозитных операций: общие и специфические.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Со стороны государства РФ для защиты банковских вкладов утверждены законодательные, нормативные документы и разработаны инструкции, определяющие правила совершения банковских операций. Система нормативных документов депозитных операций коммерческого банка представлена тремя уровнями:

1. Законодательный, это гражданский кодекс РФ статьи 395 и 834−860, 426, а также закон о банках и банковской деятельности и т. п.

2. Нормативно-методический уровень. Это все документы Банка России и иных органов, которым представлено право регулирования. В том числе агентство по страхованию вкладов.

3. Уровень кредитной организации. Во внутренних документах банка регламентируется организационные аспекты совершения депозитных операций.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк, в депозиты (вклады), является «Положение о депозитной политике». Этот документ разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и, исходя из перспектив развития, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств, как «Кредитная политика банка» и «Инвестиционная политика банка».

В настоящее время действует закон о страховании вкладов, что предусматривает дополнительную защиту для денежных средств, вкладчика, вложенных в банк. Ее целями являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к российской банковской системе и стимулирование привлечения в нее сбережений населения.

Введение

системы страхования вкладов способствовало формированию конкурентной рыночной среды на рынке вкладов и росту доли средних банков на нем. Таким образом, в результате введения системы страхования банковских вкладов физических лиц, российский рынок вкладов стал более зрелым, конкурентным и устойчивым к внешним воздействиям.

Проанализировав предмет исследования на конкретном объекте, можно отметить, что ресурсная база Сбербанка России в основном формируется за счет вкладов населения, а от объемов вкладов зависят вложения банка в активные операции. Средства клиентов из года в год увеличиваются. По срокам привлечения во вклады преобладают депозиты со сроком от 1 года до 3 лет. Это говорит о том, что банк может осуществлять долгосрочные активные операции.

Проведенное исследование завершено рядом рекомендаций, направленных на совершенствование депозитной деятельности с физическими лицами с точки зрения расширения ресурсной базы банка.

Список использованных источников

Гражданский кодекс Российской Федерации: ч. 1−3.

Федеральный закон от 02.

12.1990 г. № 395−1 «О банках и банковской деятельности»

Федеральный закон от 10.

07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

Федеральный закон от 29.

10.1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (изм. от 08.

05.2010 N 83-ФЗ) Федеральный закон от 23.

12.2003г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Положение Банка России от 01.

04.2003 N 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»

Инструкция ЦБ РФ от 16.

01.2004г. № 110-И «Об обязательных нормативах банков»

Инструкция Банка России от 16 сентября 2010 года N 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

Анализ финансовой отчетности / под ред. Ефимовой О. В., Мельника М. В. — М.: Омега-Л, 2008. — 408 с.

Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2009. — 272 с.

Анесянц С. А. Основы функционирования рынка ценных бумаг. — М.: Финансы и статистика, 2009. — 144 с.

Афанасьев А. А. Коммерческие банки на рынке производных финансовых инструментов: методология, риски, регулирование. — Владивосток: ДВГАЭУ, 2010. — 306 с.

Балабанов И. Т. Банки и банковское дело. — СПб.: Питер, 2010. — 302 с.

Банковское дело / под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банки и банковские операции / под ред. Е. Ф. Жукова. — М.: Банки и биржи: ЮНИТИ, 2009. — 471 с.

Банковское дело: стратегическое руководство / под ред. Тамилова М. Н. — М.: Консалт — банкинг, 2008. — 414 с.

Банковское право / под ред. Маркушева Д. С. — М.: Омега-Л, 2010. — 374 с.

Банковское дело / под ред. Коробовой Г. Г. — М.: Экономистъ, 2009.-751 с.

Банковское дело. Экспресс курс / под ред. Лаврушина О. И.- М.: КНОРУС, 2009. — 344 с.

Белоглазова Г. Н. Банковское дело: организация деятельности коммерческого банка. — М.: Высшее образование, 2008. — 422 с.

Болдина М. К. Банковские правоотношения. — М.: Инфра-М, 2010.-298 с.

Буевич С. Ю. Экономический анализ деятельности коммерческого банка. — М.: Экономистъ, 2009. — 235 с.

Галицкая С. В. Деньги. Кредит. Финансы. — М.: ЭКСМО, 2009. — 731 с.

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2010. — 432 с.

Гехт Л. И. Практика лизинга. — М.: Московская международная школа «Бизнес в промышленностисти и науке»: АО «Буклет», 2009. — 139 с.

Жарковская Е. П. Банковское дело. — М.: Омега-Л, 2010. — 400 с.

Журавлева Н. В. Кредитование и расчетные операции в России. — М.: Экзамен, 2009. — 284 с.

Иванов В. В. Как надежно и выгодно вкладывать деньги в коммерческие банки: Надежность банка. Финансовые инструменты: вексель, депозит, ГКО. Прибыльность вложения.

М.: Инфра-М, 2009. — 412 с.

Иванов А. А. Современные банковские технологии и перспективы их внедрения в России. — М.: МГОУ, 2010. 234 с.

Ильин А. Е. Практикум по рынку ценных бумаг. — М.: Финансы и статистика, 2009. — 207 с.

Корчагин Ю. А. Деньги. Кредит. Банки. — Ростов н/Д: Феникс, 2009. — 348 с.

Костерина Т. М. Банковское дело. — М.: Маркет ДС, 2009. 240 с.

Ларичева З. М. Основы современной экономики: Нижегородский государственнй унивирситете. — Н. Новгород, 2010. — 247 с.

Лещенко М. И. Основы лизинга. — М.: Финансы и статистика, 2010. — 328 с.

Лизинговые, факторинговые, форфейтинговые операции банков / под ред. Л. И. Абалкина, Г. А. Аболихина, М. Г. Адибекова. — М.: ДеКА, 2010. — 204 с.

Макеева В. Г. Лизинг. — М.: ИНФРА-М, 2008. — 239 с.

Маренков Н. Л. Банковский маркетинг. — М.: Флинта, 2009. — 266 с.

Олейникова И. Н. Деньги. Кредит. Банки. — М.: Магистр, 2010. — 509 с.

Парфенов К. Г. Операционная техника и учет в коммерческих банках (кредитных организациях). — М.: Бухгалтерский бюллетень, 2010. — 194 с.

Пещанская И. В. Организация деятельности коммерческого банка.

М.: Инфра-М, 2010. — 319 с.

Просветов Г. И. Банковский менеджмент: задачи и решения. — М.: Альфа-Пресс, 2009. — 229 с.

Селеванова Т. С. Бухгалтерский учет в банках: типовые проводки, ситуации, прим. и задачи с решениями. — Ростов н/Д: ФЕНИКС, 2010. — 283 с.

Стародубцева Е. Б. Основы банковского дела.- М.: Инфра-М, 2010. — 240 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Тавасиев А. М. Банковское кредитование. — М.: Инфра-М, 2010. — 665 с.

Тарханова Е. А. Организация деятельности коммерческого банка. — Тюмень: [б. и.], 2008. — 299 с.

Финансовый менеджмент / под ред.А. Н. Гаврилова, Е. Ф. Сысоева, А. И. Барабанова, Г. Г. Чигарева. — М.: Кно

Рус, 2009. — 326 с.

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481 с.

Шмакова Н. М. Банковское дело. — М.: Инфра-М, 2010.-376 с.

Эргашев Х. Х. Учет денежных средств, расчетных и кредитных операций. — М.: Дашков и К°, 2006. — 238 с.

Ленева И. Г. Защита прав вкладчиков: зарубежный опыт Консультант Плюс Сбербанк России. www.sbrf.ru

Банковские новости, банки, кредиты, вклады. www.bankir.ru

Рос

БизнесКонсалтинг. www.rbc.ru

Издательский дом «Коммерсантъ». www.kommersant.ru

Портал BFM. www.bfm.ru

Государственная корпорация «Агентство по страхованию вкладов». www.asv.org.ru

Престижно ли страховаться. www. prestige-ins.ru

01.

01.2010г.

01.

01.2009г.

2 937 559

2 681 986

на 01.

01.

2009 г.

на 31.

12.

2008 г.

на 01.

01.

2010 г.

«До востребования»,

«Универсальный»,

«Зарплатный»

«Пенсионный-плюс»

Срочные вклады для

пенсионеров

Срочные вкладыдля

экономиически активного

населения

Счета банковских карт

Прочие вклады

Список литературы

- Кодекс Российской Федерации: ч. 1−3.

- Федеральный закон от 02.12.1990 г. № 395−1 «О банках и банковской деятельности»

- Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Инструкция ЦБ РФ от 16.01.2004 г. № 110-И «Об обязательных нормативах банков»

- Инструкции Банка России от 16 сентября 2010 года N 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

- Анализ финансовой отчетности / Под ред. Ефимовой О. В., Мельника М. В. — М.: Омега-Л, 2008. — 408с.

- Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2009. — 272 с.

- Анесянц С. А. Основы функционирования рынка ценных бумаг. — М.: Финансы и статистика, 2009. — 144 с.

- Афанасьев А.А. Коммерческие банки на рынке производственных финансовых инструментов: методология, риски, регулирование. — Владивосток: ДВГАЭУ, 2010. — 306с.

- Балабанов И.Т. Банки и банковское дело. — СПб.: Питер, 2010. — 302с.

- Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

- Банки и банковские операции / Под ред. Е. Ф. Жукова. — М.: Банки и биржи: ЮНИТИ, 2009. — 471 с.

- Банковское дело: стратегическое руководство/ Под ред. Тамилова М. Н. — М.: Консалт — банкинг, 2008. — 414 с.

- Банковское право / Под ред. Маркушева Д. С. — М.: Омега-Л, 2010. — 374с.

- Банковское дело/Под ред. Коробовой Г. Г. — М.: Экономистъ, 2009.-751с.

- Банковское дело. Экспресс курс/ Под ред. Лаврушина О. И.- М.: КНОРУС, 2009. — 344 с.

- Белоглазова Г. Н. Банковское дело: орг. деятельности коммер. банка. — М.: Высш. образование, 2008. — 422 с.

- Болдина М.К. Банковские правоотношения. — М.:Инфра-М, 2010.-298с.

- Буевич С. Ю. Экономический анализ деятельности коммерческого банка. — М.: Экономистъ, 2009. — 235 с.

- Галицкая С. В. Деньги. Кредит. Финансы. — М.: ЭКСМО, 2009. — 731 с.

- Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2010. — 432 с.

- Гехт Л. И. Практика лизинга. — М.: Моск.междунар.шк."Бизнес в пром-сти и науке":АО «Буклет», 2009. — 139 с.

- Жарковская Е. П. Банковское дело. — М.: Омега-Л, 2010. — 400 с.

- Журавлева Н. В. Кредитование и расчетные операции в России. — М.: Экзамен, 2009. — 284 с.

- Иванов В. В. Как надежно и выгодно вкладывать деньги в коммерческие банки: Надежность банка. Финансовые инструменты: вексель, депозит, ГКО. Прибыльность вложения.- М.: Инфра-М, 2009. — 412 с.

- Иванов А.А. Современные банковские технологии и перспективы их внедрения в России. — М.: МГОУ, 2010.- 234 с.

- Ильин А. Е. Практикум по рынку ценных бумаг. — М.: Финансы и статистика, 2009. — 207 с.

- Корчагин Ю. А. Деньги. Кредит. Банки. — Ростов н/Д: Феникс, 2009. — 348 с.

- Костерина Т.М. Банковское дело. — М.: Маркет ДС, 2009.- 240 с.

- Ларичева З. М. Основы современной экономики: Нижегор. гос. ун-т. — Н. Новгород, 2010. — 247 с.

- Лещенко М. И. Основы лизинга. — М.:Финансы и статистика, 2010. — 328 с.

- Лизинговые, факторинговые, форфейтинговые операции банков /Под ред. Л. И. Абалкина, Г. А. Аболихина, М. Г. Адибекова. — М.: ДеКА, 2010. — 204 с.

- Макеева В. Г. Лизинг. — М.: ИНФРА-М, 2008. — 239 с.

- Маренков Н. Л. Банковский маркетинг. — М.: Флинта, 2009. — 266 с.

- Олейникова И. Н. Деньги. Кредит. Банки. — М.: Магистр, 2010. — 509 с.

- Парфенов К. Г. Операционная техника и учет в коммерческих банках (кредитных организациях). — М.: Бухгалтерский бюллетень, 2010. — 194 с.

- Пещанская И. В. Организация деятельности коммерческого банка.- М.: Инфра-М, 2010. — 319 с.

- Просветов Г. И. Банковский менеджмент: задачи и решения. — М.: Альфа-Пресс, 2009. — 229 с.

- Селеванова Т. С. Бухгалтерский учет в банках: типовые проводки, ситуации, прим. и задачи с решениями. — Ростов н/Д: ФЕНИКС, 2010. — 283 с.

- Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2010. — 240с.

- Тавасиев А. М. Основы банковского дела. — М.:Маркет ДС, 2008.-568с.

- Тавасиев А. М. Банковское кредитование. — М.: Инфра-М, 2010. — 665 с.

- Тарханова Е. А. Организация деятельности коммерческого банка. — Тюмень: [б. и.], 2008. — 299 с.

- Финансовый менеджмент / Под ред.А. Н. Гаврилова, Е. Ф. Сысоева, А. И. Барабанова, Г. Г. Чигарева. — М.: КноРус, 2009. — 326 с.

- Цамеева А.Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

- Шмакова Н.М. Банковское дело. — М.: Инфра-М, 2010.-376с.

- Эргашев Х. Х. Учет денежных средств, расчетных и кредитных операций. — М.: Дашков и К°, 2006. — 238 с.

- www.sbrf.ru

- www.bankir.ru

- www.rbc.ru

- www.kommersant.ru

- www.uficon.ru

- www.bfm.ru

- www.asv.org.ru

- www.psbst.ru

- www.prestige-ins.ru