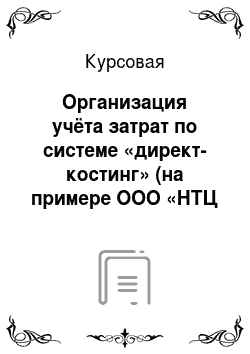

е., при этом неполная переменная себестоимость — 1275,6 д.е., а полная себестоимость — 1004,4 д.е. Если проанализировать данные в процентах, то переменная часть в себестоимости изделия АН-13Х составляет 56%, а постоянная часть — 44%.

Себестоимость изделия АН-13 составила в 2010 году — 2830 д.е., при этом переменные расходы равны 1854 д.е., а постоянные затраты — 976 д.е. В процентном соотношении 66% - переменная часть, 34% - постоянная часть.

Рис. 1 структура расходов по изделиям ООО «НТЦ ИНТЕК» в 2010 году.

3.

4. Определение финансовых результатов деятельности предприятия По данным службы сбыта ООО «НТЦ ИНТЕК» цена реализации изделия АН-13Х составляет — 1600 д.е., изделия АН-13 — 2200 д.е.

Рассчитаем значение маржинальной и чистой прибыли ООО «НТЦ ИНТЕК», приходящейся на 1 изделие в 2010 году.

Таблица 6 — Расчет финансовых результатов для ООО «НТЦ ИНЕК» за 2010 год.

Показатель АН-13Х АН-13 1 2 3 Цена реализации изделия 1600 2200

Переменные затраты 1276 1854

Маржинальная прибыль 324 346 Постоянные затраты 1004 976 Чистая прибыль -680 -630

В 2010 году изделие АН-13Х принесло маржинальной прибыли в размере 324 д.е., а чистый убыток составил 680 д.е., для изделия АН-13 — маржинальная прибыль — 346 д.е., чистый убыток — 630 д.е.

Отрицательные финансовые результаты связаны с недозагрузкой производственных мощностей, в 2010 году было произведено 118 изделий АН-13Х и 103 изделия АН-13.

Найдем общую величину постоянных затрат для ООО «НТЦ ИНТЕК» в 2010 году.

(1)

где ПЗ1 — постоянные затраты на единицу изделия i (i=1,2);

Ki — объем производства изделия i (i=1,2).

Учитывая формулу (1), постоянные затраты на производство ООО «НТЦ ИНТЕК» составили 219 000 д.е. (118 472 д.е. для производства изделия АН-13Х и 100 528 д.е. — для изделия АН-13).

Рассчитаем для ООО «НТЦ ИНЕК» точки безубыточности и порог рентабельности.

Точка безубыточности показывает такой минимальный объем производства, при котором выручка от реализации продукта равна издержкам на его производство.

(2)

Расчеты на основе формулы (2) показывают, что порог безубыточности ООО «НТЦ ИНТЕК» составляет 366 изделий вида АН-13Х, 291 штука изделий вида АН-13. Только при производстве такого объема продукции, ООО «НТЦ ИНТЕК» сможет выйти на безубыточный уровень хозяйственной деятельности.

Система учета затрат «директ-костинг» позволяет определить такой уровень цены реализации, при котором при данном объеме производства предприятие сможет покрыть свои расходы.

При цене на изделие АН-13Х — 2280 д.е. и АН-13 — 2830 д.е. ООО «НТЦ ИНТЕК» полностью покроет свои расход за счет доходов.

Система учета затрат «директ-костинг» значительно облегчает задачу бюджетирования на предприятии.

В свою очередь бюджет является средством, с помощью которого руководство предприятия планирует деятельность организации, ее расходы и доходы на будущее время.

Бюджеты бывают краткосрочные, среднесрочные, долгосрочные в зависимости от срока планирования, умеренные, консервативные и рисковые в зависимости от уровня риска учтенного при его составлении.

Составление бюджета начинается с планирования объема продаж на будущий год. Для ООО «НТЦ ИНТЕК» составляется ежегодно годовой бюджет.

За разработку бюджета отвечает непосредственно Генеральный директор, осуществляют расчеты и формирование бюджетных отчетов главный бухгалтер и экономисты. На 2011 год планируется большой рост продаж и объемов производства, что обосновывается большим количеством заключенным контрактов на поставку оборудования.

План производства (на основе запроса отдела сбыта) по изделию АН-13Х составляют 405 шт., АН 13 — 310 шт. Задача планирования на 2011 год значительно облегчается из-за наличия долгосрочных контрактов на поставку продукции.

Для обеспечения планов производства на 2011 год ООО «НТЦ ИНТЕК» в 2011 году не планирует расширять производственные цеха, нет потребности в увеличении производственных площадей. Используя данные за 2010 год достаточно легко провести прогнозные расчеты затрат на 2011 год.

Постоянные затраты берутся на уровне 2010 года, так как предприятие способно выполнить запланированную производственную задачу на существующем оборудовании, переменные затрат на уровне 2010 году на единицу продукции. Бюджет составляется как в разрезе вида затрат так и для прогнозного расчета себестоимости изделия.

На 1-м этапе формируется бюджет продаж.

Таблица 7 — Бюджет продаж ООО «НТЦ ИНТЕК» на 2011 год.

Показатель АН-13Х АН-13 1 2 3 Цена реализации изделия, д.е. 1700 2400

Объем реализации, шт. 405 310 Итого, д.е. 688 500 744 000

В бюджете продаж запланировано увеличение отпускных цен, что связано с прогнозируемым изменением рыночной цены в 2011 году.

На 2-м этапе перейдем к составлению бюджета расходов.

Уровень постоянных расходов возьмем на уровне 2010 года (118 472 д.е. для АН-13Х и 100 528 д.е. для АН-13), уровень переменных затрат возьмем на уровне 2010 года на единицу изделия.

Таблица 8 — бюджет расходов ООО «НТЦ ИНТЕК» на 2011 год.

Показатель АН-13Х АН-13 1 2 3 Переменные затраты, д.е. на шт. 1276 1854

Постоянные затраты, д.е. на шт. 293 325 Итого, д.е. 1569 2179

Себестоимость изделия АН-13Х на 2011 год запланирована на уровне 1569 д.е., а изделия АН-13 — 2179 д.е.

На 3-м этапе проводится анализ бюджета.

Таблица 9 — расчет финансовых показателей ООО «НТЦ ИНТЕК» на 2011 год.

Показатель АН-13Х АН-13 1 2 3 Цена реализации 1700 2400

Переменные затраты, д.е. на шт. 1276 1854

Маржинальная прибыль 424 546 Постоянные затраты, д.е. на шт. 293 325 Чистая прибыль, д.е. на штуку 131 221

Как показывают расчеты, представленные в таблице 3 на 2011 год ООО «НТЦ ИНТЕК» планирует получить прибыль в размере 131 д.е. для изделия АН-13Х и 221 д.е. для изделия АН-13.

Для анализа рассчитаем коэффициенты рентабельности продаж и продукции.

(3)

Формула расчета рентабельности продукта имеет следующий вид:

(4)

Произведенные расчеты показывают, что рентабельность продукта АН-13Х ниже по сравнению с продуктом АН-13, заложенная рентабельность продаж продукта АН-13Х также ниже, чем продукта АН-13.

Таблица 10 — расчет показателей рентабельности ООО «НТЦ ИНТЕК» на 2011 год.

Показатель АН-13Х АН-13 1 2 3 Чистая прибыль, д.е. на штуку 131 221 Цена реализации 1700 2400

Затраты, д.е. на шт. 1569 2179

Рентабельность продаж 0,077 0,092 Рентабельность продукта 0,083 0,101

В случае выполнения бюджета ООО «НТЦ ИНТЕК» в 2011 году получит чистую прибыль в размере 121 565 д.е.

Минимальный объем реализации (точка безубыточности), при котором ООО «НТЦ ИНТЕК» сможет компенсировать расходы за счет доходов от реализации, составляет 280 изделий вида АН-13Х и 184 изделия вида АН-13.

Учитывая, что в бюджет заложен объем реализации 405 изделий вида АН-13Х и 310 изделий АН-13, то ООО «НТЦ ИНТЕК» имеет запас финансовой прочности, т. е. при невыполнении плана продаж на 125 изделий АН-13Х и на 126 изделий АН-13 предприятие будет получать прибыль.

Заключение

Управленческий учет является важным элементом системы управления предприятием. На его основе руководство получает оперативную и точную информацию для принятия управленческих решений.

Являясь значимым для деятельности любого предприятия, управленческий учет характеризуются большой степенью теоретической разработанностью. Одной из главных отличительных особенностей управленческого учета является свобода для предприятия в выборе методов и способов его ведения, нет жесткой нормативной регламентации со стороны государства.

Для организации учета затрат для целей учета затрат разработано много способов. В данной работе был детально описана система учета затрат «директ-костинг». В основе метода лежит деление затраты на переменные и постоянные, расчет маржинального дохода.

В работе детально рассмотрен учет затрат на предприятии ООО «НТЦ ИНТЕК». В 2007 году для предоставления информации руководству компании разработан и внедрен на предприятии управленческий учет. Для учета затрат используется метод «директ-костинга».

На основе данных управленческого учета за 2010 год можно сделать вывод, что затраты ООО «НТЦ ИНТЕК» на 61% состоят из переменных расходов, 39% составляют постоянные расходы.

В ООО «НТЦ ИНТЕК» выделяют 3 места возникновения затрат цех 1, цех 2, управление и сбыт. По данным управленческого учета 18% затрат приходится на цех 1, на цех 2 приходится 24% затрат, 58% затрат приходится на управление и сбыт.

Предприятие производит два вида изделия АН-13Х и АН-13. В 2010 году оба изделия принесли убытки. В структуре затрат на производство изделия АН-13Х преобладают переменные затраты их доля составляет 56%, доля постоянных расходов — 44%. В расходах на изготовление изделия АН-13 доля переменных затрат — 66%, постоянные затраты — 34%.

Проведенный экономический анализ показал, что для достижения ООО «НТЦ ИНТЕК» нулевой рентабельности (точки безубыточности) необходимо производить 366 изделий АН-13Х и 291 изделие АН-13.

При построении бюджета для ООО «НТЦ ИНТЕК» были сформированы — бюджет продаж, бюджет расходов. Бюджет формируется на один год. На 2011 год запланирован рост производства.

Анализ бюджета показал, что при выполнении запланированного плана производства рентабельность продуктов составит соответственно для АН-13Х -0,083 и для АН-13 — 0,101.

Применение системы учета затрат «директ-костинг» на ООО «НТЦ ИНЕК» позволяет оперативно предоставлять руководству компанию точную информацию о производственной деятельности предприятия для принятия управленческих решений и планирования будущей деятельности предприятия.

Список использованных источников

Нормативные Конституция (Основной закон) РФ. М., 1994.

Налоговый кодекс Российской Федерации, часть первая от 31.

07.1998 № 146-ФЗ, часть вторая от 5.

08.2000 № 117-ФЗ.

Федеральный закон от 21.

11.1996 № 129-ФЗ «О бухгалтерском учете»

Приказ Минфина РФ от 6 мая 1999 г. N 33н

Основные Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2000. — 189 с.

Вакрушена М. А. Бухгалтерский управленческий учет: учебник. М.: Омега-Л, 2002. — 238 с.

Дайле А. Практика контроллинга. М.: Финансы и статистика, 2007. — 257 с.

Друри К. Управленческий и производственный учет: учебный комплекс для студентов. 6-е изд. М.: ЮНИТИ-ДАНА, 2007.

Ермасова Н. Б. Финансовый менеджмент. — М.: Высшее образование, 2009. — 360 с.

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2010. — 768 с.

Каверина О. Д. Управленческий учет. 5-е изд. М.: Едиториал УРСС, 2004. — 247 с.

Карпова Т. П. Основы управленческого учета: учеб. пособие. М.: ИНФРА-М, 1997 — 256 с.

Управленческий учет / под ред. А. Д. Шеремета: учебник. М.: ИД ФБК_ПРЕСС, 2005. -179 с.

Лукасевич И. Я. Финансовый менеджмент. — М.: Эксмо, 2009. — 768 с.

Мамрукова О. И. Налоги и налогообложение; учеб. пособие. -М.: Омега, 2010. — 257 с.

Миронова О. А. Налоговое администрирование: учебник/ О. А. Миронова, Ф. Ф. Ханафеев. М.: Омега-Л, 2008. — 236 с.

Налоги и налогообложение; под ред. М. В. Романовского, О. В. Врублевской: учебник для Вузов. — СПб.: Питер, 2007. — 237 с.

Налоговое администрирование: учеб. пособие/колл. авторов; под ред. Л. И. Гончаренко. — М.:КНОРУС, 2009. — 235 с.

Настольная книга бухгалтера, 3-е изд., доп.: в 4 т., т.2/ Сост. В. М. Прудников. — М.: ИНФРА-М, 2009. — 226 с.

Нитецкий, Кудрявцев Аудит предприятия: методология аудиторской проверки хозяйственнофинансовой деятельности. Учебное пособие. — М.: ЮТИС, 2010. — 245 с.

Новодворский В.Д., Пономарева Л. В., Ефимова С. В. Бухгалтерская отчетность: составление и анализ. — М.: Бухгалтерский учет, 2010. -327 с.

Основные нормативные акты по бухгалтерскому учету и бухгалтерской отчетности. — М.: ООО «Нитар альянс». — 2009.

Рексин А. В. Финансовый менеджмент. — М.: МГИУ, 2008. — 224 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2009. — 336 с.

Скрипченко В. А. Налоги и налогообложение: учеб. пособие. -СПб.: Питер, 2010. -214 с.

Суйц В. П. Управленческий учет: учебник. — М.: Всшее образование, 2007. — 371 с.

Теория бухгалтерского учета: Учебное пособие / Под ред. В. Г. Астахова — М.: Издательство «Мар

Т", 2010. — 235 с.

Теплова Н.А. 13 типичных неучитываемых затрат/Н.А.Теплова// Упрощенка.-2008.-№ 12.

Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. — М.: ГУ ВШЗ, 2008. — 504 с.

Тренев Н. Н. Управление финансами: Учебное пособие. — М.: Финансы и статистика, 2009. — 495 с.

Уткин Э. А. Финансовый менеджмент: Учебник для вузов. — М.: Зерцало, 2008. — 265 с.

Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — 223 с.

Финансы предприятий: Учебник для вузов / Под ред. Н. В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 447 с.

Финансы: Учебник для вузов / Под ред. М. В. Романовского, О. В. Врублевской, Б. М. Сабанти. — М.: Перспектива, 2008. — 519 с.

Финансы: Учебное пособие / Под ред. А. М. Ковалевой. — 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2008. — 382 с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Теория финансового анализа. (М.: ИНФРА-М, 2009. (208 с.

Электронные источники

www.nalog.ru

www.26−2.ru

www.consultant.ru

www.gks.ru

ПРИЛОЖЕНИЕ, А Бюджет ООО «НТЦ ИНТЕК» на 2011 год.

Показатель АН-13Х АН-13 1 2 3 Планируемые доходы от реализации Цена реализации изделия, д.е. 1700 2400

Объем реализации, шт. 405 310 Итого, д.е. 688 500 744 000

Планируемые расходы на производство и сбыт продукции Переменные затраты 1275,6 1854 1. Основные производственные материалы, д.е. 350 650 2. Заработная плата производственных рабочих, д.е. 250 630 3. Вспомогательные материалы, всего д.е. 80 50 4. Топливо и энергия, всего д.е. в т. ч. 39% переменные затраты 54,6 58,5 5. Заработная плата вспомогательных рабочих, всего, д.е. 56 40 6. Амортизация оборудования и других основных средств, всего д.е. 225 217,5 7. Заработная плата аппарата управления, всего д.е. 10 8 8.

Прочие общепроизводственные расходы, д.е. 250 200 Постоянные затраты 424 546 1. Вспомогательные материалы, всего д.е. 34 28 2. Топливо и энергия, всего д.е. 36 51 3. Заработная плата вспомогательных рабочих, всего, д.е. 35 34 4.

Амортизация оборудования и других основных средств, всего д.е. 32 41 5. Заработная плата аппарата управления, всего д.е. 80 85 6. Прочие общехозяйственные расходы, д.е. 131 202 7. Коммерческие расходы, д.е. 76 106 Всего затраты 961 1584

Маржинальный доход, д.е. на шт. 424 546 Прибыль от продаж, д.е. на шт. 131 221 Рентабельность продаж 0,077 0,092 Рентабельность продукции 0,083 0,101 Маржинальный доход, д.е. 171 720 169 260

Прибыль от продаж, д.е. 53 055 68 510 ПРИЛОЖЕНИЕ Б Profit and Loss (P&L) statement (отчет о прибылях и убытках ООО «НТЦ ИНТЕК» за 2010 год).

Data AN-13Х AN-13 1 2 3 Sales 1600 2200 Variable costs 1276 1854 Marginal profit 324 346 Fixed costs 1004 976 Profit before taxes -680 -630

Definitions (определения):

Sales — income from sales of goods and services (выручка от реализации — доход от продажи товаров и услуг компании в денежном выражении).

Variable costs — a cost that changes in proportion to a change in a company’s activity or business (переменные издержки — расходы, изменяющиеся пропорционально росту или снижению объему хозяйственной деятельности компании, выраженные в денежном измерении).

Marginal profit — the excess of sales over variable cost (предельная прибыль — превышение выручки от реализации над переменными издержками в денежном измерении).

Fixed costs — a cost that remains constant, regardless of any change in a company’s activity (постоянные затраты — расходы, неизменяющиеся в зависимости от роста или снижения объема хозяйственной деятельности компании, выраженные в денежном измерении).

Profit before taxes — a calculation of the company’s income versus expenses, with the exclusion of tax payments (прибыль до налогообложения — разность между выручкой от реализации и затратами компании без учета налоговых платежей и сборов, измеряемая в денежном выражении).

Приказ Минфина РФ от 6 мая 1999 г. N 33н