Изменение организационной структуры как составляющая реализации стратегии (на примере ООО «М. видео Менеджмент»)

Выдержка из Бухгалтерского баланса за 2008 — 2009 годы. Пассив ПАССИВ Код На начало предыд На начало отчетного На конец отчетного показателя года года периода III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 100 100 100 Собственные акции, выкупленные у акционеров — - — Добавочный капитал 420 — - — Резервный капитал 430 — - — в том числе: резервы, образованные в соответствии с законодательством 431… Читать ещё >

Изменение организационной структуры как составляющая реализации стратегии (на примере ООО «М. видео Менеджмент») (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы проектирования организационной структуры как составляющей реализации стратегии

- 1. 1. Организационная структура, виды организационной структуры

- 1. 2. Реорганизация структуры, ее виды и причины

- 1. 3. Виды стратегии. Влияние изменения стратегии на организационную структуру предприятия

- 2. Анализ ООО «М.видео Менеджмент»

- 2. 1. Общая характеристика деятельности предприятия, его конкуренты. Система управления предприятием и ее основные элементы

- 2. 2. Финансовый анализ предприятия. Экономический показатель деятельности ООО «М.видео Менеджмент»

- 2. 3. Анализ существующей организационной структуры

- 3. Совершенствование организационной структуры ООО «М.видео Менеджмент»

- 3. 1. Общие положения

- 3. 2. Разработка стратегии

- 3. 3. Социально-экономические предложения по изменению структуры и их влияние на организацию

- Заключение

- Список литературы

- Приложения

Разработкой и внедрением корпоративных стандартов занялись заместители генерального директора, сформировавшие для решения этой задачи свои немалые бюрократические аппараты. Как всегда в таких случая новая бюрократия быстро переключилась на собственное воспроизводство, а компания покатилась к, казалось бы, неизбежному «кризису контроля».

Плавное движение компании по этапам жизненного цикла нарушил мировой экономический кризис. Руководство компании, имевшее опыт преодоления кризиса 98-го года, быстро сориентировалось и приняло антикризисную стратегию, главными положениями которой были:

— сокращение непроизводительных расходов,

— передача ряда функций поддержки на аутсорсинг,

— пересмотр продуктового портфеля в соответствии с миграцией платёжеспособного спроса,

— отказ от малоэффективных методов продвижения,

— укрепление связей с постоянными клиентами,

— интенсификация работы с поставщиками по снижению цен и повышению дисциплины поставок,

— интенсификация работы сбыта,

— проведение мероприятий по нематериальной мотивации персонала.

Неизбежным следствием новой стратегии стало сокращение бюрократического аппарата и централизация ряда функций поддержки и обеспечения. Централизация управления была также необходима для быстрой реализации запланированных мероприятий. В какой-то мере компания отступила от дивизионной организационной структуры, но сохранила стратегическое позиционирование и эффективность бизнеса.

Мы проследили эволюцию стратегии компании ОАО «Компания «М.видео» от момента создания до наших дней. Вначале пути стратегия изменялась спонтанно, в период зрелости — в результате тщательной маркетинговой проработки, иногда — под влиянием непреодолимых внешних обстоятельств. Но всегда организационная структура компании была следствием принятых стратегических решений, и наоборот, структура, не соответствующая выбранной стратегии, мешала развитию компании и неизбежно подвергалась трансформации.

3.

2. Разработка стратегии развития Мировой финансовый кризис значительно отразился на рынке бытовой техники. Произошло значительное снижение доходов населения и как следствие снижения продаж бытовой техники, в том числе в магазинах «М.видео». Впрочем начиная с IV квартала 2009 г. торговля бытовой техникой и электроникой постепенно растет. За январь-апрель 2010 г. объем продаж в отрасли вырос более чем на 22% по сравнению с аналогичным периодом прошлого года. Рост происходит по всем категориям товаров за исключением крупной бытовой техники и дорогой потребительской электроники.

Правда сами предприниматели не в восторге от такой статистики, поскольку относительный рост рынка по некоторым сегментам не позволяет говорить о реанимации отрасли в целом. Именно поэтому стратегия развития ОАО «М.видео» подразумевает рост и расширение своего присутствия на региональном рынке, которое предполагает внедрение программы трансформации бизнеса.

Принятая программа трансформации бизнеса рассчитана на три года и предусматривает существенную модернизацию работы ключевых процессов всех направлений бизнеса компании, а также изменение концепции магазинов. В 2012 году будет изменена работа логистического и коммерческого направлений, в 2011 году будут запущены несколько пилотных проектов магазинов нового типа. К 2012 году программа будет полностью завершена.

Внедрение новой стратегии развития связано со стремлением «М.видео» определить более четко видение, миссию и уникальное предложение компании, что позволит выйти на качественно новый уровень обслуживания покупателей, и увеличит эффективность работы каждого магазина. Компания Accenture — крупнейшая в мире консалтинговая компания, среди клиентов которой такие гиганты как Wal-Mart и Best Buy, была выбрана в качестве стратегического партнера для проекта и оказания консультационных услуг, проведения исследований рынка, аудита бизнес-процессов «М.видео», разработки вариантов новой стратегии сети, а также ее внедрения.

Accenture имеет отличный опыт не только аудита и консалтинга, но и реализации проектов, что большая редкость. Консультанты компании помогали компании провести необходимые исследования, сформулировать несколько наиболее вероятных вариантов будущей стратегии и оценить их потенциальную экономическую эффективность.

«М.видео» — одна из ведущих сетей электроники и бытовой техники России c узнаваемостью бренда свыше 80% в городах присутствия сети. В то же время в ходе проведенного анализа рынка выяснилось, что существует возможность уточнить и потенциально усилить позицию «М.видео» в восприятии покупателей. Предлагаемая компанией стратегия и разработанная программа трансформации «М.видео» позволят создать уникальное предложение для покупателей сети и сделать эффективнее работу бизнеса компании.

Суть программы состоит в переходе от простых продаж к консультированию и предложению готовых решений для каждого клиента, исходя из его индивидуальных потребностей и возможностей. В магазине сети «Эльдорадо» покупатель сможет не только получить исчерпывающую справку по нужной категории товара, но и получить квалифицированную консультацию по выбору соответствующих аксессуаров, подключению дополнительных устройств, а также по оптимальному дизайну решения именно для его квартиры, офиса или дачи.

Для реализации предложенной стратегии развития, Accenture и «М.видео» разработали многолетнюю программу трансформации бизнеса (Business Performance Transformation). План включает в себя интеграционные проекты, обеспечивающие координацию всех инициатив в рамках модернизации, постоянное отслеживание соответствия производимых изменений конечной цели, а также большое количество отдельных проектов, касающихся всех направлений бизнеса компании. Внутри «М.видео» сформирован отдел стратегического анализа и управления программой развития, в состав которого вошли сотрудники разных подразделений компании. Они будут заниматься внедрением новой стратегии в масштабе всей компании и всех ее бизнес-процессов.

Стратегия роста и расширения присутствия компании ОАО «М.видео» на региональных рынках подразумевает изменение работы и структуры дочерних организаций.

Рассматриваемое изменение должно основываться на созданий категорийных бизнес-групп. Мы часто можно наблюдать, как торговые представители многочисленных торговых и дистрибьюционных компаний предлагают своим клиентам огромный спектр продукции, что называется «от булавок до танков». Это однозначно не правильно по нескольким причинам:

1. Во-первых, потеря позиционирования торговой компании.

2. Во-вторых, отсутствие «фокуса» на каком-либо продукте или группе продуктов отрицатель влияет на качество работы с продуктом.

3. В-третьих, потеря конкурентных преимуществ по сравнению с узкоспециализированными компаниями.

4. В-четвертых, работа с различными продуктами одними инструментами продаж, когда для каждого продукта инструменты продаж должны быть различными.

Из-за подхода «хоть что-нибудь купят», который во многом и диктует такой подход к формированию портфеля брендов, торговая компания не может выполнить более-менее больших объемов по какой-либо конкретной группе товаров или позиции. Это полностью «убивает» возможность увеличения дохода торговой компании за счет масштабов закупки, т. е. происходит потеря прибыльности торговой компании, что соответственно делает ее менее конкурентной.

Мультипрайс приводит к дисбалансу в портфеле брендов компании, и, соответственно, так же влияет на доходность торговой компании. Существенные различия физических параметров продаваемых позиций и различия в их логистике, значительно увеличивают стоимость логистики компании, соответственно уменьшая ее доходность.

Управление продажами различными по своей сути товарами не может быть полноценным, ибо каждая группа товаров должна иметь отдельную систему управления продажами. И когда речь идет о группе, автор не имеет в виду сегмент товаров, такой как электротехника. Это именно группы товаров (к примеру, «аудиотехника» и «компьютерная техника»), которые очень различны по своим параметрам — логистика, сезонность, целевая аудитория, точки продаж, методы продаж и т. д.

А что нам приходится часто наблюдать? Изначально «климатический» дистрибьютор берет к себе в портфель компьютерные изделия, чтобы сгладить сезонность. Потом, как уже работающий в сегменте «климатическая техника», берет в портфель увлажнитель воздуха — продукт с не ярко выраженной сезонностью, для большего баланса сезонности, в итоге продажи климатической техники падают, компьютерной техники падают, увлажнители тоже стоят на складе. А в чем проблема? Магазин, активно торгующий климатическим оборудованием, совершенно не заинтересован в продаже компьютеров и увлажнителей.

Выход из сложившейся ситуации — введение категорийного менеджмента.

Наиболее популярное определение категорийного менеджмента звучит так: «Категорийный менеджмент — это процесс управления ассортиментом, при котором каждая товарная категория рассматривается как самостоятельная бизнес-единица. Цели категорийного менеджмента заключаются в максимальном удовлетворении потребностей покупателей и одновременно в повышении эффективности взаимодействия между поставщиком и продавцом».

В случае перехода к технологии категорийного менеджмента все этапы — от закупки, логистики и до продажи товара — сосредотачиваются в едином центре ответственности. При этом так называемый менеджер по категориям (категорийный менеджер) отвечает за весь цикл движения товаров, относящихся к четко определенной товарной категории. Чтобы проще объяснить эту систему предлагаю ознакомиться с несколькими примерами внедрения категорийного менеджмента в продажах в отечественных компаниях.

Основная проблема внедрения категорийного менеджмента — это реформирование организационной и функциональной структуры компании, ибо, как это чаще всего встречается, структура отечественных компаний жестко вертикальна. В случае внедрения категорийного менеджмента, который имеет много общего от проектного управления (матричная структура), появляется горизонтальный менеджмент, к которому далеко не сразу и весьма болезненно привыкают отечественные менеджеры, привыкшие работать в жестко иерархированных вертикальных структурах.

Дело в том, что категорийный менеджер не является руководителем уровня «директор», но при этом он имеет полномочия влиять практически на все подразделения компании, функции которых каким-либо образом связанны с бизнесом его категории. Более чем некорректно подчинять данные подразделения категорийному менеджеру в виде вертикального управления — его управление данными подразделениями носит горизонтальный характер и ограничивается категорией товара.

Хотя категорийный менеджер и управляет продуктом своей категории на всех стадиях работы компании с данным продуктом (логистика, финансы, маркетинг, продажи), он, тем не менее, не является логистом, маркетологом, финансистом — он исключительно менеджер, т. е. управленец. Эти понятийные проблемы чаще всего становятся камнем преткновения при внедрении категорийного менеджмента.

Однако чаще всего другой фактор является наиболее проблемным в практике внедрения категорийного менеджмента — это человеческий фактор. Дело в том, что на данный момент нет ни одного учебного заведения, где бы обучали основам категорийного менеджмента, соответственно есть только два пути появления человека на данную позицию:

— рекрутировать готового категорийного менеджера из компании успешно внедрившей данную практику;

— вырастить данного менеджера самостоятельно.

И если с первым вариантом все понятно и просто, то в отношении второго варианта обычно есть масса вопросов. С какой позиции взять человека, для назначения его категорийным менеджером? Как провести его обучение? Однозначного ответа на эти и другие вопросы не существует.

Более того, дефицит данных кадров заставил ряд московских рекрутинговых компаний остановить прием заявок на данные позиции — за неимением предложений соискателей. Но из практики хочется отметить, что оптимальными категорийными менеджерами чаще всего являются сотрудники отдела закупок, маркетологи и, в отдельных случаях, — представители сбыта.

Однако, компания «М.видео» является одной из самых крупных торговых организаций с большим ассортиментом товаров, категорийных менеджеров она «воспитывала» сама из способных менеджеров по продажам. Однако, с развитием филиальной сети и расширением присутствия у компании остро встает проблема сязанная с тем, что категорийные менеджеры не справляются с увеличенным объемом работ.

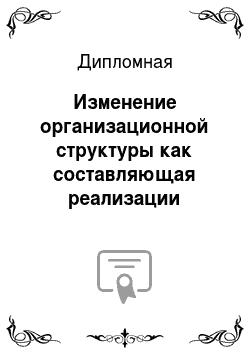

На основании этого в компании «М.видео» автор предлагает внедрение категорийных бизнес группы (КБГ) путем реструктуризации отдела коммерческой дирекции (см. рис. 18).

3.

3. Изменение организационной структуры согласно стратегии развития На данный момент времени коммерческая дирекция состоит из пяти отделов (рис. 21):

— отдел аудиои видеотехники;

— отдел дитжитал и медиа;

— отдел компьютерной техники;

— отдел бытовой техники;

— отдел аксессуаров.

Каждый отдел состоит только из категорийных менеджеров, которые ведут свою категорию, отслеживают розничные продажи, занимаются продвижением своей категории, отслеживают доставку товаров в магазины и региональные филиалы компании.

Рис. 21. Организационная структура отдела коммерческой дирекции

Для более продуктивной работы отделов автором предлагается создать категорийные бизнес группы (КБГ). К категорийным менеджерам при этом необходимо добавить менеджеров по управлению закупками от логистики, менеджера по продвижению товаров от маркетинга, менеджера по управлению розницей от дирекции розницы.

Категориных бизнес групп предполагается создать восемь штук (рис. 22).

Рис. 22. Организационная структура отдела коммерческой дирекции после реструктуризации

Внедрение данных мероприятий позволит снизить нагрузку на котегорийных менеджеров и поле полно построить работу отдела коммерческой дирекции. Каждая категорийная бизнес-группа будет представлена четырьмя специалистами, каждый из которых компетентен в своей узкой группе товаров и в своей области, будь то менеджмент, маркетинг или логистика. Категорийные бизнес — группы будут узко специализированы и высоко компетентны, что позволит компании более полно обеспечивать продажи в региональных представительствах и как следствие реализовать стратегию регионального расширения.

Повышение операционной эффективности товарного направления в деятельности компании — такая цель будет поставлена перед КБГ, реализация которой даст:

— создание единого центра ответственности за результаты категорий;

— фокусировку на потребности потребителей;

— эффективную двустороннюю коммуникацию БГ с розницей и другими подразделениями компании;

— аналитический подход к управлению запасами.

Реализация стратегии внедрения КБГ будет проводиться в соответствии с принципами:

— принятие решений, исходя из потребностей клиента и экономического обоснования;

— командная работа, управляемая лидером КБГ;

— оперативный обмен информацией через размещение людей по категориям, а не по функциям;

— открытая коммуникация со всеми подразделениями компании и эффективная обратная связь;

— следование единым стандартным процессам и процедурам.

Эффективность внедрения КБГ можно проследить на примере создания КБГ «Компьютерные и сетевые решения» в Санкт-Петербургском филиале компании, в которую вошли 8 сотрудников, отвечавших за такие направления как: закупки, их планирование, маркетинг, а также за развитие продаж — розничных и в интернет-магазине.

С начала работы этой КБГ не прошло и полгода, но положительные итого очевидны:

1. Интернет — продажи. Это направление относится к числу приоритетных в деятельности компании. Благодаря работе КБГ, объем интернет-продаж ПК в нынешнем году по сравнению с 2009 годом вырос в 3,2 раза.

2. Кластеризация. КБГ провела новую кластеризацию, после которой магазины были поделены на три класса: с высокими продажами, средними и относительно низкими. Теперь в магазины с более высокими показателями продаж товар завозится в большем количестве, что учитывает динамику продаж. Прежде кластеризация магазинов проходила только по площади, хотя помимо площади на продажи влияют также местоположение магазина, экономическая ситуация в регионе, уровень менеджмента и другие факторы. В результате, если в одном магазине для хороших продаж товара не хватало, то в другом был избыток. А компания несла убытки, поскольку некоторые товары быстро дешевеют (например, цены на цифровую технику падают на 2−3% в месяц).

3. «Мертвые» остатки. Это товары, которые не были своевременно проданы и за годы скопились в магазинах. КБГ занялись их реализацией: был проведен анализ «мертвых остатков», по итогам которого на товар была установлена скидка или проведена специальная акция. Таким образом, «мертвые остатки» поднимались со складов и включались в товарооборот.

4. Практика еженедельных писем. Каждую неделю КБГ готовит и рассылает в магазины письмо, где сообщается о фокусных моментах блиайшей недели: новых товарах, акциях и т. д., а также — описываются общие для всех магазинов проблемы и их решения.

Опыт, полученный в ходе пилотного проекта, по мнению автора, может быть использован и в компании ООО «М.видео Менеджемент». Главное для КБГ — поддержка всех подразделений компании. Внутри группы можно разработать массу эффективных решений, но ни одно из них ничего не даст, если не будет реализовано во всех магазинах компании. А для этого потребуется понимание со стороны сотрудников всех уровней.

Рассмотрим экономический эффект, который может быть получен от внедрения данного мероприятия. При этом учтем опыт пилотного проекта.

В 2009 году согласно данных финансовой отчетности выручка составила 12 143 тыс. руб. Согласно прогнозной модели, составленной в главе 2 дипломного проекта прогноз выручки на конец 2010 года составит 13 896 тыс. руб. В рамках пилотного проекта объем продаж вырос в 3,2 раза. Однако, в этот объем продаж включены и продажи «мертвых» остатков по сниженным ценам, доля которых в общем объеме продаж составили 76%.

Следовательно, увеличение объема реализации составит:

320 х (1 — 0,76) = 76,8%.

Тогда прогнозная выучка от реализации на 2011 год составит:

13 896 тыс. руб. х 1, 768 = 24 568,13 тыс. руб.

При этом остатки будут уменьшены на 76%, в силу чего будут высвобождены оборотные средства, которые и будут увеличены на соответствующую сумму.

В таблице 5 представлены прогнозные показатели после реализации проекта.

Таблица 5

Прогнозные показатели ООО «М.видео Менеджмент» на 2011 год по результатам изменения организационной структуры

№ п/п Показатели На 31.

12.2009 года, тыс. руб. На 31.

12.2010 года, тыс. руб. (прогноз) На 31.

12.2011 года, тыс. руб. (прогноз) Изменение, % К 2009 году К 2010 году 1 2 3 3 4 5 6 1 Выручка от реализации 12 143 13 896 24 568 +102,32 +76,8 2 Запасы 8 363 8 965 2 152 -74,27 -76,00 3 Оборотные активы 11 015 10 650 17 463 +58,54 +63,97

Таким образом, рост выручки от реализации в 2011 году к 2010 году составит 76,8%, уменьшение запасов — 76%, увеличение оборотных активов в 2011 году к 2010 году — 64,97%. Данные показатели являются достаточно высокими и, следовательно, данный проект изменения организационной структуры можно рекомендовать к внедрению.

Заключение

На основании изложено в дипломной работе можно сделать следующие выводы:

1. Под организационной структурой управления понимают специализированную форму, которая принимает в организации распределение функций между ее компонентами (подразделениями и отдельными работниками).

2. Сложность организационной структуры управления зависит от количества вовлеченных в нее людей. Чем больше это количество, тем более сложной будет организационная структура, и напротив, чем меньше работников, тем более простой будет организационная структура.

3. В менеджменте отличается шесть наиболее распространенных организационных структур управления: линейная, функциональная, линейно-функциональная, линейно-штабная, матричная, дивизиональная.

4. В процессе своей эволюции компания переживает структурные изменения. Она берет на себя дополнительные функции, что вызывает увеличение штата сотрудников и снижение нормы управляемости. Вследствие этого возникает необходимость в реформировании структуры управления организацией.

5. Реорганизация структуры возникает по разным причинам, однако все они сводятся к одному: повышение конкурентоспособности фирмы. Конкретные стратегии, выбираемые разными организациями, вследствие специфики внешних и внутренних условий, различных взглядов руководства на пути развития организации и др. причин могут существенно различаться. Однако все частные стратегии можно обобщить и вести речь о так называемых базисных, или генетических, стратегиях.

6. Компания ООО «М.видео Менеджмент» является структурным подразделением ОАО «М.видео». На данный момент времени организационная структура компании представляет собой линейно-функциональный тип структуры, включенный в дивизиональную структуру головной компании со всеми достоинствами и недостатками. В связи с кризисными явлениями в экономике страны наблюдается и ухудшение финансовой деятельности компании, что требует принятия мер и выработки стратегии дальнейшего развития.

7. В качестве стратегии развития компании подразумевает рост и расширение своего присутствия на региональном рынке, которое предполагает внедрение программы трансформации бизнеса.

6. Рассматриваемое изменение должно основываться на созданий категорийных бизнес-групп. Автор предложил внедрение категорийных бизнес группы путем реструктуризации отдела коммерческой дирекции. К категорийным менеджерам при этом необходимо добавить менеджеров по управлению закупками от логистики, менеджера по продвижению товаров от маркетинга, менеджера по управлению розницей от дирекции розницы.

7. Внедрение данных мероприятий позволит снизить нагрузку на котегорийных менеджеров и поле полно построить работу отдела коммерческой дирекции. При этом организационная структура компании приобретет горизонтальные связи и сменится на матричную, что выведет ее на новый уровень развития, повысит управляемость и демократичность.

8. Эффективность создания КБГ можно увидеть на примере пилотного проекта, реализованного в Санкт-Петербургском отделении компании ОАО «М.видео».

9. При реализации проекта изменения организационной структуры рост выручки от реализации в 2011 году к 2010 году составит 76,8%, уменьшение запасов — 76%, увеличение оборотных активов в 2011 году к 2010 году — 64,97%. Данные показатели являются достаточно высокими и, следовательно, данный проект изменения организационной структуры можно рекомендовать к внедрению.

Список литературы

Нормативно — правовые источники:Гражданский кодекс РФ Налоговый кодекс РФ Федеральный закон «О развитии малого и среднего предпринимательства в РФ» N 209-ФЗ от 24 июля 2007 года.

Учебники, монографии, брошюры:

Акулов В.Б., Рудаков М. Н. Теория организации: Учебное пособие. — М.: ИНФРА-М, 2006. — 243 с.

Ансофф И. Новая корпоративная стратегия / Пер. с англ. — М.: Олимп-Бизнес, 2006. 546 с.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд., доп. — М.: Финансы и статистика, 2002. — 208 с.: ил.

Баринов В.А., Антикризисное управление: Учебное пособие.— М.: ИД ФБК-ПРЕСС, 2007. 364 с.

Виханский О. С. Менеджмент: учебное пособие/ О. С. Виханский. — М.: Изд-во ЮНИТИ, 2005. — 459 с.

Дафт Р. Л. Теория организации: учебник для студентов вузов/ Р. Л. Дафт. — М.: Изд-во ЮНИТИ-ДАНА, 2006. — 736 с.

Кеворков В.В., Кеворков Д. В. Практикум по маркетингу — М.: КНОРУС, 2008. — 544 с.

Кононенко О. Анализ финансовой отчетности. — 3-е изд., перераб. и доп. — Х.: Фактор, 2005. — 265с.

Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — 224 с.

Латфуллин Г. Р. Теория организации: учебное пособие / Г. Р. Латфуллин. — СПб.: Изд-во Лань, 2009. — 392 с.

Лукасевич И. Я. Анализ финансовых операций. Методы, модели, техника вычислений. — М.: Финансы. ЮНИТИ, 2008. — 400 с.

Майкл Мескон, Франклин Хедоури. Основы менеджмента. — М. 2007. — 701 с.

Мазур, И. И. Реструктуризация предприятий и компаний: учебное пособие/ И. И. Мазур, В. Д. Шапиро. — М.: Изд-во Высшая школа, 2008. — 281 с.

Мазур, И. И. Управление проектами: учебник для вузов/ И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдероне. — М.: Изд-во Омега-Л, 2006. — 579 с.

Марк Донброк. Монография «Стратегия — это просто!»

Мильнер Б. З. Теория организации: Учебник. — 5-е изд. — М.: ИНФРА-М, 2005. — 456 с.

Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость / Майкл Портер; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2008.

Путь в XXI век: стратегические проблемы и перспективы российской экономики / Рук. авт. колл. Д. С. Львов; отд. экон. РАН. — М.: ОАО «Изд-во «Экономика» .- 2009. — 793 с.

Скамай Л. Г. Экономический анализ деятельности предприятий / Л. Г. Скамай, М. И. Трубочкина.

М.: ИНФРА-М, 2009. 324с.

Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М.: Банки и биржи, ЮНИТИ, 2007. — 576 с.

Тюрин Ю.Н., Макаров А. А. Статистический анализ данных на компьютере. М.: Инфра-М. 2008. — 96 с.

Фатхутдинов Р.А., Управление конкурентоспособностью организации. — М.: Изд-во Эксмо, 2007. 544с.

Филипп Котлер, Гари Армстронг. Основы маркетинга. Профессиональное издание. / 12-е изд. М.: Вильямс, 2008. — 1072с.

Филип Котлер. Основы маркетинга. Перевод с английского В. Б. Боброва. М., — Изд. «Прогресс», 2008. — 617с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 6-е изд., перераб. и доп. — М.: Перспектива, 2008. — 656 с.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности.

М.: ИНФРА-М.- 2006. 415 с.

Экономический анализ: Учеб.

пособие / Сост.: В. И. Кордович, О. В. Попова. СПб.: Изд-во Политехн. ун-та, 2008. — 126 с.

Периодические издания:

Ивантер В.В., Узяков М. Н., Шокин И. Н. и др. Долгосрочный прогноз развития экономики России на 2007−2030 гг. (по вариантам) // Проблемы прогнозирования. — 2007. —

6(105). — С. 21−26.

Московцев А. Ф. Институциональные факторы становления современной модели корпоративного управления // Региональная экономика. — 2008. — 18(75). — С.9−17.

Электронные ресурсы:

Данные официального сайта ОАО «М видео». Режим доступа: [

http://invest.mvideo.ru/]

Материалы официального сайта издательства «Российская газета». Режим доступа: [

http://www.rg.ru/]

Материалы официальный сайта Института регионального развития. Режим доступа: [

http://www.irr.nursat.kz]

Приложения Приложение 1

Выдержка из Бухгалтерского баланса за 2008 — 2009 годы. Актив АКТИВ Код показателя На начало предыд периода года На начало отчетного года На конец отчетного периода 1 2 3 4 5 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 — - - Основные средства 120 8 894 9 333 8 690 Незавершенное строительство 130 165 151 41 Доходные вложения в материальные ценности 135 — - - Долгосрочные финансовые вложения 140 — - - Отложенные финансовые активы 145 5 5 5 Прочие внеоборотные активы 150 — - - ИТОГО по разделу I 190 9 064 9 489 8 736 II. ОБОРОТНЫЕ АКТИВЫ Запасы 210 5 572 5 877 8 363 в том числе: сырье, материалы и другие аналогичные ценности 211 2748 3404 4832 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 723 698 1 261 готовая продукция и товары для перепродажи 214 2 049 1 691 2 226 товары отгруженные 215 — - - расходы будущих периодов 216 52 84 44 прочие запасы и затраты 217 — - - Налог на добавленную стоимость по приобретенным ценностям 220 892 737 522 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 — - - в том числе покупатели и заказчики - - - Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 2 899 3 839 1 876 в том числе покупатели и заказчики 241 1 609 2 918 1 537 Краткосрочные финансовые вложения 250 833 — - Денежные средства 260 51 50 254 Прочие оборотные активы 270 — - - ИТОГО по разделу II 290 10 247 10 503 11 015 БАЛАНС 300 19 311 19 992 19 751

Приложение 2

Выдержка из Бухгалтерского баланса за 2008 — 2009 годы. Пассив ПАССИВ Код На начало предыд На начало отчетного На конец отчетного показателя года года периода III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 100 100 100 Собственные акции, выкупленные у акционеров - - - Добавочный капитал 420 — - - Резервный капитал 430 — - - в том числе: резервы, образованные в соответствии с законодательством 431 — - - резервы, образованные в соответствии с учредительными документами 432 — - - Целевое финансирование 450 — - - Нераспределенная прибыль (непокрытый убыток) 470 7 503 7 846 9 615 ИТОГО по разделу III 490 7 603 7 946 9 715 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 — - - Отложенные налоговые обязательства 515 — - - Прочие долгосрочные обязательства 520 3 656 3 008 4 226 ИТОГО по разделу IV 590 3 656 3 008 4 226 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 6 073 7 855 3 247 Кредиторская задолженность 620 1 883 1 183 2 532 в том числе: поставщики и подрядчики 621 667 655 1 427 задолженность перед персоналом организации 622 80 87 84 задолженность перед государственными внебюджетными фондами 623 31 17 6 задолженность по налогам и сборам 624 107 150 145 прочие кредиторы 625 998 274 870 Задолженность перед участниками (учредителям) по выплате доходов 630 — - - Доходы будущих периодов 640 96 — 31 Резервы предстоящих расходов 650 — - - Прочие краткосрочные обязательства 660 — - - ИТОГО по разделу V 690 8 052 9 038 5 810 БАЛАНС 700 19 311 19 992 19 751

Приложение 3

Выдержка из ОПП за 2008 — 2009 годы Показатель За отчетный период За аналогичный период предыдущего года наименование Код 1 2 3 4 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога 010 12 143 14 875 на добавленную стоимость, акцизов и аналогичных обязательных платежей) Себестоимость проданных товаров, продукции, работ, услуг 020 9 145 10 678 Валовая прибыль 029 2 998 4 197 Коммерческие расходы 030 Управленческие расходы 040 67 86 Прибыль (убыток) от продаж 050 2 931 4 111 Прочие доходы и расходы Проценты к получению 060 Проценты к уплате 070 467 511 Доходы от участия в других организациях 080 Прочие доходы 090 456 523 Прочие расходы 100 811 607 Внереализационные доходы 120 Внереализационные расходы 130 Прибыль (убыток) до налогообложения 140 2 109 3 516 Отложенные налоговые активы 141 Отложенные налоговые обязательства 142 Текущий налог на прибыль 150 422 703 Пени и штрафы 180 Чистая прибыль (убыток) отчетного периода 190 1 687 2 813

Акулов В.Б., Рудаков М. Н. Теория организации: Учебное пособие. — М.: ИНФРА-М, 2006. — С.35

Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — С.48

Виханский О. С. Менеджмент: учебное пособие/ О. С. Виханский. — М.: Изд-во ЮНИТИ, 2005. — С.211

Там же

Дафт Р. Л. Теория организации: учебник для студентов вузов/ Р. Л. Дафт. — М.: Изд-во ЮНИТИ-ДАНА, 2006. — С.56

Дафт Р. Л. Теория организации: учебник для студентов вузов/ Р. Л. Дафт. — М.: Изд-во ЮНИТИ-ДАНА, 2006. — С.58

Латфуллин Г. Р. Теория организации: учебное пособие / Г. Р. Латфуллин. — СПб.: Изд-во Лань, 2009. — С.104

Латфуллин Г. Р. Указ. Соч. С.105

Мильнер Б. З. Теория организации: Учебник. — 5-е изд. — М.: ИНФРА-М, 2005. — С.49

Мильнер Б. З. Теория организации: Учебник. — 5-е изд. — М.: ИНФРА-М, 2005. — С.51

Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — С.56

Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — С.57

Дафт Р. Л. Теория организации: учебник для студентов вузов/ Р. Л. Дафт. — М.: Изд-во ЮНИТИ-ДАНА, 2006. — С.105

Дафт Р. Л. Указ. Соч. — С.106

Мильнер Б. З. Теория организации: Учебник. — 5-е изд. — М.: ИНФРА-М, 2005. — С.46

Гражданский кодекс РФ

Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — С.51

Фатхутдинов Р.А., Управление конкурентоспособностью организации. — М.: Изд-во Эксмо, 2007. С.35

Баринов В.А., Антикризисное управление: Учебное пособие.— М.: ИД ФБК-ПРЕСС, 2007. С.78

Фатхутдинов Р.А., Управление конкурентоспособностью организации. — М.: Изд-во Эксмо, 2007. С.115

Майкл Мескон, Франклин Хедоури. Основы менеджмента. — М. 2007. — С.147

Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М.: Банки и биржи, ЮНИТИ, 2007. — С.89

Баринов В.А., Антикризисное управление: Учебное пособие.— М.: ИД ФБК-ПРЕСС, 2007. С 136.

Ансофф И. Новая корпоративная стратегия / Пер. с англ. — М.: Олимп-Бизнес, 2006. — С.68

Филип Котлер. Основы маркетинга. Перевод с английского В. Б. Боброва. М., — Изд. «Прогресс», 2008. — С.130

Филип Котлер. Основы маркетинга. Перевод с английского В. Б. Боброва. М., — Изд. «Прогресс», 2008. — С.142

Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость / Майкл Портер; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2008. — С.97

Данные финансовой отчетности ООО «М.видео Менеджмент»

Шеремет А. Д. Комплексный анализ хозяйственной деятельности.

М.: ИНФРА-М.- 2006. С.211

Новые рынки

Имеющиеся рынки

Развитие новых рынков

Расширение присутствия на освоенных рынках

Имеющиеся продукты

Диверсификация

Развитие продукта

Новые продукты

Имеющиеся рынки

Покидаемые рынки

Имеющиеся продукты

Сбор урожая

Сокращение рыночного присутствия

Продукты, снимаемые с производства

Сворачивание бизнеса

Сокращение продуктовой номенклатуры

Преимущества

Наибольшая ценность для потребителя

Наименьшие издержки

Диапазон рыночной деятельности

широкий

Получение дифференциального преимущества

Лидерство в области издержек

Фокусированная дифференциация

Фокусировка на издержках

узкий

Способ конкуренции

Затраты

Уникальность в восприятии клиента Фокус на затратах Дифференцирование Ценовой лидер

Сфера конкуренции

Ниша

Весь рынок Фокус на дифференциации

Миссия предприятия

Цели предприятия

Оценка и анализ внешней среды

Обследование сильных и слабых сторон

Анализ стратегических альтернатив

Выбор стратегии

Реализация стратегии

Оценка стратегии

Категорийныеменеджер

Менеджеры по управлению розницей

Маркетологи

Логисты

КБГ аудио и видео техники

КБГ дитжитал

КБГ медиа

КБГ комьютеров

КБГ аксессуары

КБГ малой бытовой техники

КБГ крупной бытовой техники Коммерческий директор Отдел аудиои видео техники Отдел дитжитал и медиа Отдел компьютерной техники Отдел бытовой техники Отдел аксессуаров

Список литературы

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон «О развитии малого и среднего предпринимательства в РФ» N 209-ФЗ от 24 июля 2007 года.

- Учебники, монографии, брошюры:

- Акулов В.Б., Рудаков М. Н. Теория организации: Учебное пособие. — М.: ИНФРА-М, 2006. — 243 с.

- Ансофф И. Новая корпоративная стратегия / Пер. с англ. — М.: Олимп-Бизнес, 2006.- 546 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд., доп. — М.: Финансы и статистика, 2002. — 208 с.: ил.

- Баринов В.А., Антикризисное управление: Учебное пособие.— М.: ИД ФБК-ПРЕСС, 2007.- 364 с.

- Виханский О.С. Менеджмент: учебное пособие/ О. С. Виханский. — М.: Изд-во ЮНИТИ, 2005. — 459 с.

- Дафт Р.Л. Теория организации: учебник для студентов вузов/ Р. Л. Дафт. — М.: Изд-во ЮНИТИ-ДАНА, 2006. — 736 с.

- Кеворков В.В., Кеворков Д. В. Практикум по маркетингу — М.: КНОРУС, 2008. — 544 с.

- Кононенко О. Анализ финансовой отчетности. — 3-е изд., перераб. и доп. — Х.: Фактор, 2005. — 265с.

- Кутелев П. В. Организационный инжиниринг: Технологии реинжиниринга бизнеса. — Ростов: Феникс, 2006. — 224 с.

- Латфуллин Г. Р. Теория организации: учебное пособие / Г. Р. Латфуллин. — СПб.: Изд-во Лань, 2009. — 392 с.

- Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. — М.: Финансы. ЮНИТИ, 2008. — 400 с.

- Майкл Мескон, Франклин Хедоури. Основы менеджмента. — М. 2007. — 701 с.

- Мазур, И.И. Реструктуризация предприятий и компаний: учебное пособие/ И. И. Мазур, В. Д. Шапиро. — М.: Изд-во Высшая школа, 2008. — 281 с.

- Мазур, И.И. Управление проектами: учебник для вузов/ И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдероне. — М.: Изд-во Омега-Л, 2006. — 579 с.

- Марк Донброк. Монография «Стратегия — это просто!»

- Мильнер Б.З. Теория организации: Учебник. — 5-е изд. — М.: ИНФРА-М, 2005. — 456 с.

- Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость / Майкл Портер; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2008.

- Путь в XXI век: стратегические проблемы и перспективы российской экономики / Рук. авт. колл. Д. С. Львов; отд. экон. РАН. — М.: ОАО «Изд-во «Экономика».- 2009. — 793 с.

- Скамай Л.Г. Экономический анализ деятельности предприятий / Л. Г. Скамай, М. И. Трубочкина.- М.: ИНФРА-М, 2009.- 324с.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М.: Банки и биржи, ЮНИТИ, 2007. — 576 с.

- Тюрин Ю.Н., Макаров А. А. Статистический анализ данных на компьютере. М.: Инфра-М. 2008. — 96 с.

- Фатхутдинов Р.А., Управление конкурентоспособностью организации. — М.: Изд-во Эксмо, 2007.- 544с.

- Филипп Котлер, Гари Армстронг. Основы маркетинга. Профессиональное издание. / 12-е изд. М.: Вильямс, 2008. — 1072с.

- Филип Котлер. Основы маркетинга. Перевод с английского В. Б. Боброва. М., — Изд. «Прогресс», 2008. — 617с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 6-е изд., перераб. и доп. — М.: Перспектива, 2008. — 656 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности.- М.: ИНФРА-М.- 2006.- 415 с.

- Экономический анализ: Учеб. пособие / Сост.: В. И. Кордович, О. В. Попова. СПб.: Изд-во Политехн. ун-та, 2008. — 126 с.

- Периодические издания:

- Ивантер В.В., Узяков М. Н., Шокин И. Н. и др. Долгосрочный прогноз развития экономики России на 2007−2030 гг. (по вариантам) // Проблемы прогнозирования. — 2007. — 6(105). — С. 21−26.

- Московцев А.Ф. Институциональные факторы становления современной модели корпоративного управления // Региональная экономика. — 2008. — 18(75). — С.9−17.

- Данные официального сайта ОАО «М видео». Режим доступа: [http://invest.mvideo.ru/]

- Материалы официального сайта издательства «Российская газета». Режим доступа: [http://www.rg.ru/]

- Материалы официальный сайта Института регионального развития. Режим доступа: [http://www.irr.nursat.kz]