«Себестоимость продукции предприятия, методы анализа и управления (на примере ЗАО «Дмитровский молочный завод») »

Затраты на приобретение становятся важным фактором, когда цена единицы продукции зависит от размера заказа, что обычно выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой постоянные расходы, связанные с его размещением. Таким образом, при удовлетворении спроса в течение заданного… Читать ещё >

«Себестоимость продукции предприятия, методы анализа и управления (на примере ЗАО «Дмитровский молочный завод») » (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Основы формирования себестоимости продукции предприятия в современных условиях

- 1. 1. Понятие, принципы формирования и экономическое себестоимости продукции предприятия

- 1. 2. Классификация затрат, формирующих себестоимость продукции предприятия

- 1. 3. Методы анализа и управления себестоимостью продукции предприятия

- 2. Анализ себестоимости продукции

- 2. 1. Общая характеристика и основные показатели деятельности

- 2. 2. Анализ состава и структуры затрат на производство продукции

- 2. 3. Факторный анализ затрат на рубль товарной продукции

- 3. Предложения по совершенствованию управления себестоимостью продукции

- 3. 1. Мероприятия по снижению себестоимости продукции на основе уменьшения затрат на сырье и материалы

- 3. 2. Предложения по снижению себестоимости продукции на основе внедрения нового оборудования

- 3. 3. Мероприятия по экономии энергоресурсов в процессе производства продукции

- Заключение

- Список использованной литературы

- Приложения

Чем ниже запас прочности, тем выше риск не покрыть постоянные расходы и получить убыток при сокращении объема продаж. Иначе говоря, изменение постоянных расходов не соответствует изменению объема продаж, то есть является экономически обоснованным.

В свою очередь операционный рычаг, являясь величиной обратной величине запаса финансовой прочности, свидетельствует об усилении риска, связанного с нерациональной структурой затрат при данном объеме продаж.

За анализируемый период 2007 — 2009 г. г. операционный рычаг снизился с 14,35 до 12,02, а запас финансовой прочности возрос с 0,07 до 0,08, что свидетельствует о благоприятной тенденции в формировании финансовых результатов ЗАО «Дмитровский молочный завод». Тем не менее отметим, что запас финансовой прочности очень низок. Критический объем продаж (точка безубыточности) немногим меньше выручки от реализации, что свидетельствует о проблемах в деятельности предприятия.

Более высокие темпы роста постоянных расходов по сравнению с объемом продаж меняют структуру маржинального дохода. Рост коэффициента покрытия постоянных расходов признается положительным, так как происходит рост доли прибыли в маржинальном доходе.

Расчет этих показателей приведен в табл. 2.

21.

Таблица 2.

21. — Оценка тенденций формирования прибыли от продаж ЗАО «Дмитровский молочный завод», тыс. руб.

Показатели 2007 г. 2008 г. 2009 г. Абсолютное изменение (+/-) 1.

Выручка от продажи продукции 69 336 89 626 107 149 37 813 2. Переменные затраты 46 085 51 277 62 828 16 743 3. Маржинальный доход 23 251 32 927 44 321 21 070 4. Постоянные затраты 20 040 32 927 39 094 19 054 5. Прибыль от продаж 3211 5422 5227 2016 6. Коэффициент покрытия постоянных затрат (Маржинальный доход / Выручка от продаж) 0,34 0,37 0,41 0,07 7.

Критический объем продаж (Постоянные расходы / коэффициент покрытия постоянных затрат) 58 941 88 992 95 351 36 410 8. Операционный рычаг (Переменные затраты / Прибыль от продаж) 14,35 9,46 12,02 -2,33 9. Запас финансовой прочности, (1 / Операционный рычаг), % 0,07 0,11 0,08 0,01

Проведенное прогнозирование показало, что, несмотря на существующие в деятельности предприятия проблемы, тенденции формирования себестоимости и прибыли являются положительными и при их сохранении прогнозируется улучшение положения в деятельности предприятия.

Тем не менее, положительная динамика очень незначительна, а, следовательно, необходимо проведение мероприятий по снижению себестоимости продукции.

Проведенный анализ выявил следующие проблемы в деятельности предприятия и возможные направления их решения.

Наибольшее значение в решении проблемы снижения затрат на производство продукции для ЗАО «Дмитровский молочный завод» имеет сокращение накладных расходов, поскольку именно они при их распределении по видам производимой продукции искажают реальный уровень себестоимости.

Используя методы прогнозирования по линейному тренду, рассчитаем основные показатели деятельности предприятия на 2010 год в табл. 2.

22.

Таблица 2.22 — Прогнозирование основных показателей деятельности предприятия в 2010 г., тыс. руб.

Показатели 2009 г. 2010 г. прогноз Абсолютное изменение (+/-) 1. Выручка от продажи продукции 107 149 126 517 19 368 2. Переменные затраты 62 828 70 140 7312 3.

Маржинальный доход 44 321 56 377 12 056 4. Постоянные затраты 39 094 49 741 10 647 5. Прибыль от продаж 5227 6636 1409 6. Коэффициент покрытия постоянных затрат (Маржинальный доход / Выручка от продаж) 0,41 0,45 0,04 7. Критический объем продаж (Точка безубыточности) (Постоянные расходы / коэффициент покрытия постоянных затрат) 95 351 110 536 15 185 8. Операционный рычаг (Переменные затраты / Прибыль от продаж) 12,02 10,60 -1,42 9. Запас финансовой прочности, (1 / Операционный рычаг), % 0,08 0,09 0,01

Основными направлениями снижения накладных расходов могут быть:

— сокращение численности управленческого персонала;

— предотвращение возникновения непроизводительных затрат, относимых на себестоимость продукции, а именно: потерь вследствие простоев по внутрипроизводственным и внешним причинам, порчи и недостачи материальных ценностей на складах предприятия или в цеховых кладовых, нерационального расходования мощности электроустановок и др.

Таким образом, деятельность ЗАО «Дмитровский молочный завод» за период 2007 — 2009 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, снижением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2009 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2009 г. по сравнению с 2008 г. Поэтому, несмотря на положительную тенденцию изменения отдельных показателей, характеризующих организационно — экономическую деятельность, нельзя сделать однозначный вывод о повышении или снижении эффективности деятельности предприятия.

На основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2009 г. по сравнению с 2007 г. и снижение по сравнению с 2008 г.

Проведенный комплексный анализ позволил выявить значительные резервы повышения эффективности управления издержками производства. Основными из них являются: ревизия существующих норм расхода материалов; механизация и автоматизация производства; повышение процента выхода годных изделий; строгий контроль за выполнением сметы общепроизводственных, общехозяйственных и коммерческих расходов.

3 Предложения по совершенствованию управления себестоимостью продукции

3.1 Мероприятия по снижению себестоимости продукции на основе уменьшения затрат на сырье и материалы

ЗАО «Дмитровский молочный завод» должно стремиться, как можно оптимально снизить издержки производства. Это предполагает необходимость постоянного акцента внимания на складывающееся соотношение между доходами и затратами связанными с изготовлением продукции и оказанием услуг. Снижение себестоимости — это многоплановый процесс, требующий системного подхода и единого управления.

Управление издержками — это знание того, где, когда и в каких объемах расходуются ресурсы предприятия; прогнозирование того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы; это умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Управление издержками — это умение экономить ресурсы и максимизировать отдачу от них.

Процесс управления издержками предполагает:

— классификацию издержек

— планирование издержек

— регулирование их в течение планового периода

— контроль за соблюдением установленных размеров издержек

— учет затрат

— анализ фактических показателей

— стимулирование за сокращение издержек.

Преимущества эффективного управления издержками следующие:

— производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен;

— наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей;

— возможность использования гибкого ценообразования;

— предоставление объективных данных для составления бюджета предприятия;

— возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения;

— принятие обоснованных и эффективных управленческих решений.

При планировании себестоимости продукции большое значение имеют обоснованные расчеты снижения себестоимости продукции по основным технико-экономическим факторам. К ним относятся следующие группы факторов:

1) улучшение использования и применения новых видов сырья и материалов;

2) улучшение организации и обслуживания производства;

3) улучшение организации труда.

Важной предпосылкой таких расчетов является всесторонний учет результатов производственной деятельности предприятия, определение резервов снижения себестоимости продукции, разработка мероприятий по совершенствованию и развитию его технико-производственной базы и расчет экономии от реализации этих мероприятий.

Снижение себестоимости продукции — это не одноразовый акт, а повседневная, не проходящая задача, которая должна стоять перед руководством ЗАО «Дмитровский молочный завод». Это обуславливается тем, что она является обобщающим показателем всех видов затрат на единицу продукции, трудоемкости, материалоемкости, фондоемкости, энергоемкости и др.

Проведенный анализ затрат на производство продукции (работ, услуг) показал, что продукция ЗАО «Дмитровский молочный завод» является достаточно трудоемкой, а ее материалоемкость и энергоемкость низкие. Таким образом, для снижения себестоимости можно предложить следующие основные пути:

1. Резервы снижения материальных затрат:

— контроль по закупочным ценам, экономическая экспертиза цен;

— повсеместное применение входного контроля за качеством, поступающих от поставщиков сырья и материалов;

— ревизия существующих норм расхода материалов;

— повышение процента выхода годных изделий.

2. Резервы снижения трудовых затрат:

— механизация и автоматизация производства;

— применение прогрессивных, высокопроизводительных технологий, традиционным направлением в этой области является внедрение прогрессивных малоотходных технологий и безотходных технологий;

— замена и модернизация устаревшего оборудования;

— подготовка рабочего места, полная его загрузка;

— применение передовых методов и приемов труда;

— повышение процента выхода годных изделий.

3. Более полное использование производственных мощностей предприятия Следует отметить, что эффективное использование производственных мощностей предприятия ведет к экономии материальных и трудовых затрат (уменьшается расходование материалов, их потери, время на обработку).

4. Резервы снижения условно-постоянных затрат:

— устранение потерь от бесхозяйственности и излишеств;

— строгий контроль за выполнением смет по общепроизводственным, общехозяйственным и коммерческим расходам.

Для использования выявленных резервов, в число которых входят ревизия существующих норм расхода материалов, механизация и автоматизация производства, повышение процент выхода годных изделий, строгий контроль за выполнением сметы общепроизводственных, общехозяйственных и коммерческих расходов, разрабатываются организационно-технические мероприятия, направленные на мобилизацию резервов дальнейшего снижения себестоимости продукции, улучшение качества и повышение эффективности производства предприятия.

Управление запасами предполагает эффективное регулирование их уровня. Неверные решения по определению уровня запасов ведут либо к потерям в объемах производства и продаж продукции, либо к излишним расходам по поддержанию запасов.

Обобщённая задача управления запасами решается следующим образом:

При периодическом контроле над состоянием запасов следует обеспечивать поставку нового количества ресурсов в объеме размера заказа через равные интервалы времени.

При непрерывном контроле состояния запасов необходимо размещать новый заказ в размере объема запаса, когда его уровень достигает точки заказа.

Размер и точка заказа определяются из условий минимизации суммарных затрат системы управления запасами, которые можно выразить в виде функции этих двух переменных. Суммарные затраты системы управления запасами складываются из следующих основных компонент:

— Затраты на приобретение;

— Затраты на оформление заказа;

— Затраты на хранение заказа;

— Потери от дефицита.

Затраты на приобретение становятся важным фактором, когда цена единицы продукции зависит от размера заказа, что обычно выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой постоянные расходы, связанные с его размещением. Таким образом, при удовлетворении спроса в течение заданного периода времени путем размещения более мелких заказов (более часто) затраты на оформление заказа возрастают по сравнению со случаем, когда спрос удовлетворяется посредством более крупных заказов (и, следовательно, реже). Затраты на хранение запаса, которые представляют собой расходы на содержание запаса на складе (например, процент на инвестированный капитал, затраты на доработку, страховку и т. д.), обычно возрастают с увеличением уровня запаса. Наконец, потери от дефицита представляют собой расходы, обусловленные отсутствием запаса необходимой продукции. Обычно они связаны с ухудшением репутации поставщика у потребителя и с потенциальными потерями прибыли.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

объем спроса (оборота);

расходы по доставке товаров;

расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению.

И расходы по доставке, и расходы по хранению зависят от размера заказа, однако, характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа, очевидно, уменьшаются, так как перевозки осуществляются более крупными партиями и, следовательно, реже.

Расходы по хранению растут прямо пропорционально размеру заказа.

Наиболее известными прикладными моделями управления запасами являются:

— модель EOQ (модель «оптимальной партии заказа») — для запасов материальных ресурсов;

— модель EPR (модель «оптимальной партии выпуска») — для запасов готовой продукции. Данная модель является модификацией модели EOQ.

В соответствии с данными моделями регулируется средний уровень запасов сырья (готовой продукции):

З ср. = ½ EOQ (EPR), (3.1)

где З ср. — средний уровень запасов сырья (готовой продукции);

EOQ (EPR) — оптимальный размер заказа партии сырья (оптимальной партии выпуска).

В имитационной модели управления потребностью в оборотном капитале используют показатель среднего уровня запасов сырья (готовой продукции) Зср при планировании периода обращения материально-производственных запасов.

На ЗАО «Дмитровский молочный завод» необходимо внедрение системы управления запасами, что позволит снизить себестоимость произведенной продукции за счет сокращения затрат на хранение излишних запасов, а также за счет избегания потерь при недостатке сырья и материалов для стабильного производственного процесса.

Для ускорения оборачиваемости запасов необходимо проводить постоянную работу по оптимизации величины запасов для чего можно предложить ряд мероприятий:

1. отслеживание суммы остатков, доли оплаченных товаров в общей сумме запасов;

2. выбор рациональных методов и каналов товародвижения;

3. обеспечение комплектности и адаптивности товарных запасов;

4. пересмотр ассортиментной политики предприятия во взаимосвязи с принятой стратегией роста и обеспечения устойчивости предприятия на рынке.

Источниками эффективности, возникающими от применения системы управления запасами являются:

существенное сокращение сроков хранения запасов, повышение их качества, эффективное управление изменениями;

возможность эффективно планировать и распределять ограниченные производственные ресурсы;

получение разнообразных отчетов (отчеты об использовании производственных ресурсов, заявки-заказы, оценки эффективности использования производственных ресурсов в динамике и т. д.).

Исходные данные для расчетов представлены в табл. 3.

1.

Таблица 3.

1. — Таблица затрат на внедрение системы управления запасами Название Количество Стоимость, руб. Тип затрат (Е-единовр., П-пост.) Итого, руб. ПК работника отдела 3 35 000 Е 105 000

Среда распространения сигнала, порты (комплект) 3 5000 Е 15 000

Затраты на обучение сотрудников 3 33 600 Е 100 800 ПО 3 35 000 Е 105 000

Внедрение системы 1 500 000 Е 500 000

Канцелярские расходы — - П 6000

Эксплуатационные затраты — - П 70 000

Зарплата программиста 1 20 000 П 20 000

Разница в заработной плате пользователей системы 2 0 П 0 Итого 921 800

Объясним нулевое значение разницы в заработной плате пользователей системы. В настоящее время за состояние и количество запасов отвечают 3 складских работника, после внедрения системы эту работу смогут выполнять два человека, работающих с разработанной информационной системой управления запасами. Их квалификация будет выше, чем квалификация работающих в настоящее время сотрудников, поэтому уровень оплаты труда будет выше, однако сокращение работников на 1 человека вызовет соответствие между затратами на оплату труда сотрудников, обеспечивающих эффективное состояние системы управления запасами до и после внедрения системы в той же сумме.

Экономический эффект проявляется в увеличении прибыли организации.

Пессимистический вариант оценки экономического эффекта Хотя представляется достаточно затруднительным рассчитать точный, конкретный размер выгоды от предлагаемых в проекте инноваций, будем условно считать, что они приведут к увеличению ежегодной выручки общества не менее, чем на 5%. Учитывая, что ежегодная выручка от реализации основной продукции ЗАО «Дмитровский молочный завод» составляет приблизительно 100 000 тыс. рублей, предполагаемая экономическая выгода от предлагаемых усовершенствований будет заключаться в ежегодном приросте выручки на 5000 тыс. рублей.

Текущая стоимость С потока ежегодных выгод (через Т) может быть рассчитана по формуле:

(3.2)

где r — процентная ставка на шаг расчета,

В — прирост выручки на шаг расчета.

Процентная ставка (значение дисконта) в российской экономике сегодня составляет около 14%, по методике расчета принятой в приказе Минфина Российской Федерации от 20.

12.2007 № 144н ПБУ 8/01 «Условные факты хозяйственной деятельности» .

Чистый дисконтированный доход за 1 год составит:

ЧДД = 5000 / 1,14 = 4386 тыс. руб.

Учитывая то, что в 2009 году рентабельность продаж составляла 4,9%, внедрение системы управления запасами повлечет за собой существенное снижение затрат на хранение сырья, материалов и готовой продукции, а также затрат на естественную убыль сырья на складе и его порчу, предполагается, что внедрение данных мероприятий позволит повысить уровень рентабельности продаж до 10%.

Таким образом, чистая прибыль от внедрения внесенных предложений составит 4386×0,1 = 437 тыс. руб.

Т окупаемости = Затраты / Прибыль = 921 800 / 437 000 = 2,1 года.

Следовательно, в течение двух лет функционирования системы управления производственными процессами на основе предложенной системы управления запасами будет получена дисконтированная прибыль, превышающая сумму затрат на создание и внедрение этой системы. Таким образом, срок окупаемости при пессимистическом варианте составит 2,1 года.

Рентабельность проведенных инноваций за один год составит:

Р = 437 000 / 921 800×100% = 47,41%.

Оптимистический вариант оценки экономического эффекта Согласно оптимистичному варианту оценки экономической выгоды от внедрения отдела управления персоналом, ежегодный прирост выручки ЗАО «Дмитровский молочный завод» составит 10%, или 10 000 тыс. рублей ежегодно.

В таком случае чистый дисконтированный доход за 1 год должен составить:

ЧДД = 10 000 / 1,14 = 8772 тыс. руб.

Изменение рентабельности планируется в том же размере, что и при пессимистичном варианте прогноза, вследствие чего чистая прибыль может составить 877 тыс. руб.

Т окупаемости = Затраты / Прибыль = 921 800 / 877 000 = 1,05 года.

Таким образом, срок окупаемости при оптимистическом варианте составит менее около одного года.

Рентабельность проведенных инноваций за один год составит:

Р = 877 000 / 921 800×100% = 95,14%.

Индекс доходности дисконтированных затрат (ИДДЗ) — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков за один год составит:

ИДДЗ = 877 000 / 921 800 = 0,95.

Из приведенных расчетов видно, что даже при пессимистическом варианте прогноза экономического эффекта от внедрения системы управления запасами на ЗАО «Дмитровский молочный завод» достигаются хорошие экономические показатели.

3.2 Предложения по снижению себестоимости продукции на основе внедрения нового оборудования

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве — трудовых и материальных.

Так, значительную долю в структуре издержек производства ЗАО «Дмитровский молочный завод» занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижения трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них — механизация и автоматизация производства, разработка и применение прогрессивных, высоко-производительных технологий, замена и модернизация устаревшего оборудования.

Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия, фирмы приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы в течение анализируемого периода занимают от 30 до 40% в структуре затрат на производство продукции ЗАО «Дмитровский молочный завод». Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества.

Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, для ЗАО «Дмитровский молочный завод» актуальна задача определения оптимальной величины закупаемых сырья и материалов.

Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Систематическое снижение себестоимости обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.

В целях дальнейшего улучшения деятельности на ЗАО «Дмитровский молочный завод» разработаны организационно — технические мероприятия на 2011 год, направленные на снижение себестоимости. Мероприятия, направленные на снижение себестоимости производимой продукции на изучаемом предприятии, рассмотрены в табл. 3.

2.

Экономический эффект от приобретения оборудования по автоматизации проверки поставляемого сырья проявляется за счет снижения трудозатрат на данный процесс. При этом увеличивается амортизация основных фондов. Разница между уровнем оплаты труда работника, занимающегося на данный момент проверкой качества поставляемого сырья и амортизацией приобретаемого оборудования составляет 51 тыс. руб.

Экономический эффект от модернизации линий по розливу молочных продуктов и по производству кисломолочных продуктов проявляется за счет повышения производительности модернизируемого оборудования, а также за счет того, что после модернизации уровень износа данных линий снизится, в результате чего плановые ремонты оборудования будут производиться реже.

Повышение процента выхода качественной продукции принесет экономическую выгоду за счет снижения потерь от брака, которые на настоящий момент составляют 2432 тыс. руб. ежегодно. Расчет экономии осуществляется следующим образом:

Как показывают данные таблицы 3.2, экономическая эффективность от внедрения предлагаемых мероприятий составит 276 тысяч рублей, которая рассчитывается так 510 000+17000+28 000+180000=276 000рублей. Основными источниками резервов снижения себестоимости промышленной продукции являются увеличение объема производства и сокращение затрат на производство.

Таблица 3.

2. — Мероприятия, направленные на снижение себестоимости производимой продукции на ЗАО «Дмитровский молочный завод»

Наименование мероприятий

Срок исполнения Ожидаемая экономия 1 2 3 Приобретение оборудования по автоматизации проверки поставляемого сырья II кв.

51 тыс. руб.

Модернизация линии по розливу молочных продуктов III кв.- IV кв. 17 тыс. руб. Модернизация линии производства кисломолочных продуктов I кв.- II кв.

28 тыс. руб.

Повышение процента выхода годных изделий с 64,6% до 72% постоянно

180 тыс. руб.

3.3 Мероприятия по экономии энергоресурсов в процессе производства продукции

Экономию затрат от экономии энергоресурсов в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разницу между энергоемкостью изделия до внедрения и после внедрения соответствующих мероприятий на планируемый уровень среднечасовой оплаты энергоресурсов и на количество планируемых к выпуску изделий (0,146−0,140)+0,032−0,029)

х (10 373−10 096)=0,831руб на единицу продукции Резервы снижения материальных затрат на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить, умножив разницу расходов материалов на единицу продукции до и после внедрения оргтехмероприятий на количество планируемых к выпуску изделий и на плановые цены на материалы, которая рассчитывается (0,209−0,170)

х (10 373−10 096)

х (0,973−0,918)= 0,594 руб. на каждое изделие.

Резервы сокращения расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления и экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращение потерь от порчи материалов и готовой продукции, оплаты простоев и др.

В результате предложенных мероприятий высвобожденные средства можно будет использовать для пополнения оборотных средств (т.е. уменьшить долю заемного капитала), для модернизации и реконструкции основных средств, для расширения производства (т.е. освоение новой высокорентабельной продукции) и т. п.

На объем прибыли от реализации продукции оказывают влияние 5 факторов:

объем реализации продукции;

ее структура;

уровень производственной себестоимости;

уровень коммерческих расходов;

уровень среднереализационных цен.

Влияние факторов на прибыль от реализации показано в таблице 3.

3.

Таблица 3.

3. — Факторы, повлиявшие на динамику прибыли от реализации (увеличение «+», уменьшение «-») в 2011 г.

Показатели Тыс. р. В % к снижению прибыли 1. Увеличение прибыли от реализации +3753 100 2. Рост натурального объема продаж +35 668 5 раз 3. Рост себестоимости — 31 060 В 4,5 раза 4. Рост коммерческих расходов — 855 13,4 5.

Итого факторы, увеличивающие прибыль +39 421 В 6 раз 6. Итого факторы, уменьшающие прибыль -31 915 В 4 раза 7. Общее влияние факторов (стр. 5+ стр.

6) 7506 В 2 раза Прибыль от реализации имеет прямопропорциональную зависимость от объема реализации: больше продали продукции — больше получили прибыли; меньше продали, соответственно, меньше получили прибыли.

Изменение структуры реализованной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. При увеличении доли более рентабельных видов продукции в общем объеме ее реализации, сумма прибыли возрастает, и наоборот, при увеличении удельного веса низкорентабельной продукции или убыточной продукции — общая сумма прибыли снизится.

Уровень производственной себестоимости, а также коммерческих расходов, и прибыли находятся в обратно пропорциональной зависимости: цены возросли — соответственно возросла и сумма прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости: цены возросли — соответственно возросла и сумма прибыли и наоборот.

Далее рассчитаем изменение показателей себестоимости продукции в результате внедрения внесенных предложений.

Таблица 3.

4. — Динамика затрат на рубль выручки от продаж ЗАО «Дмитровский молочный завод» за 2007 — 2011 гг.

Показатели Год Изменение (+,-) Темп изменения, % 2007 2008 2009 2011 2009 г. к

2008 г. 2011 г. к 2009 2009к

2008 2011 к 2009

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. 69 336 89 626 107 149 145 000 17 523 37 851 119,6 135,33 Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. 66 125 84 204 101 922 130 000 17 718 28 078 121,0 127,55 Затраты на рубль выручки от продаж, руб. 0,954 0,940 0,951 0,897 0,011 -0,054 101,2 94,32

Таким образом, мы можем сделать вывод о том, что в результате внедрения внесенных предложений показатель затрат на рубль выручки от продаж снизится и его значение будет минимальным за весь анализируемый период. Тем не менее, на данном этапе значение показателя еще довольно-таки велико и необходимо будет проводить дальнейшие мероприятия по снижению затрат.

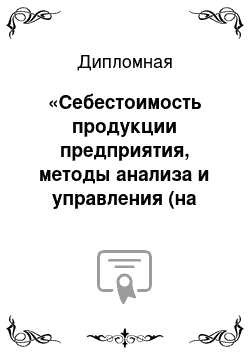

Графически динамика затрат на 1 рубль выручки от продаж ЗАО «Дмитровский молочный завод» за 2007 — 2011 гг. представлена на рисунке 3.

1.

Рисунок 3.

1. Динамика затрат на 1 рубль выручки от продаж ЗАО «Дмитровский молочный завод» за 2007;2010 гг. (прогноз)

Таким образом, как видно из приведенных данных, в результате внедрения внесенных предложений затраты на рубль выручки от продаж снизятся на 5,4 коп., в результате чего повысится рентабельность деятельности и прибыль предприятия.

В результате внедрения внесенных предложений на 2011 год планируется прибыль от основной деятельности в размере 15 000 тыс. руб., в то время как в 2009 году она составила 5227 тыс. руб. Таким образом, планируется рост прибыли на 9773 тыс. руб. или на 186,97%.

Заключение

В условиях рыночной экономики основной целью деятельности предприятия является достижение максимальной прибыли. Все другие цели подчинены этой главной задаче, поскольку прибыль служит основой и источником средств для дальнейшего роста показателей.

Поскольку экономический результат производства в общем виде определяется разностью дохода от продажи продукции (работ, услуг) и затрат на их производство и реализацию, трудно переоценить важность анализа затрат и управления ими на предприятии.

Управление издержками — это умение экономить ресурсы и максимизировать отдачу от них.

В результате проведенного в дипломной работе анализа финансового состояния ЗАО «Дмитровский молочный завод» установлено, что финансовое положение предприятия оценивается как стабильное.

По результатам анализа эффективности использования основных средств можно сделать вывод о достаточно эффективном использования основных средств в ЗАО «Дмитровский молочный завод».

Тенденцию к увеличению за 2007;2009 гг. обнаруживает показатель рентабельности оборотного капитала. В 2007 г. на каждый рубль оборотного капитала было получено 10,5 коп. чистой прибыли, в 2008 г.

по сравнению с 2007 г. рентабельность увеличилась на 10,6 пункта и составила 21,1%, в 2009 г.

рентабельность оборотного капитала увеличилась до 22,7%.

Таким образом, деятельность ЗАО «Дмитровский молочный завод» за период 2007 — 2009 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, снижением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2009 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2009 г. по сравнению с 2008 г. Поэтому, несмотря на положительную тенденцию изменения отдельных показателей, характеризующих организационно — экономическую деятельность, нельзя сделать однозначный вывод о повышении или снижении эффективности деятельности предприятия.

На основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2009 г. по сравнению с 2007 г. и снижение по сравнению с 2008 г.

Проведенный комплексный анализ позволил выявить значительные резервы повышения эффективности управления издержками производства. Основными из них являются: ревизия существующих норм расхода материалов; механизация и автоматизация производства; повышение процента выхода годных изделий; строгий контроль за выполнением сметы общепроизводственных, общехозяйственных и коммерческих расходов.

Для решения этих задач разработаны организационно-технологические мероприятия, направленные на повышение эффективности производства и, как следствие, снижение издержек.

Однако для существенного повышения производительности труда на ЗАО «Дмитровский молочный завод», требуются единовременные капитальные затраты на покупку и внедрение нового высокотехнологичного оборудования. А это потребует от предприятия активизации инвестиционной деятельности (разработка инвестиционных бизнес — проектов с целью получения кредита для закупки высокотехнологичного оборудования). Это позволит увеличить объемы производства и продаж в несколько раз, а, следовательно, сократить издержки.

Управление издержками — это средство повышения прибыли, а, в конечном счете, обеспечение стабильного положения фирмы на рынке.

В результате внедрения внесенных предложений затраты на рубль выручки от продаж снизятся на 5,4 коп., в результате чего повысится рентабельность деятельности и прибыль предприятия.

В результате внедрения внесенных предложений на 2011 год планируется прибыль от основной деятельности в размере 15 000 тыс. руб., в то время как в 2009 году она составила 5227 тыс. руб. Таким образом, планируется рост прибыли на 9773 тыс. руб. или на 186,97%.

Список используемых источников

Нормативно-правовые источники

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 № 146-ФЗ (в ред. Федерального закона от 26.

11.2008 № 224-ФЗ) // Российская газета, № 148 — 149, 06.

08.1998.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 № 117-ФЗ (в ред. Федерального закона от 14.

03.2009 № 36-ФЗ) // Собрание законодательства РФ, 07.

08.2000, № 32, ст. 3340.

Приказ Министерства финансов Российской Федерации от 06.

07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)» (в ред. Приказа Минфина РФ от 18.

09.2006 № 115н) // Финансовая газета, № 34.

1999.

Приказ Министерства финансов Российской Федерации от 29.

07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Бюллетень нормативных актов федеральных органов исполнительной власти. № 23, 14.

09.1998.

Приказ Министерства финансов Российской Федерации от 09.

06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Российская газета, № 140, 25.

07.2001.

Приказ Министерства финансов Российской Федерации от 06.

05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина РФ от 27.

11.2006 № 156н) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.

06.1999.

Учебники, монографии, брошюры

Аксененко А. Ф. Нормативный метод учета в промышленности: Теория, практика и перспективы развития. — М.: Финансы и статистика, 2005. С. 224.

Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. М., 2007. С. 96

Бахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Финстатинформ, 2007. С. 210.

Зайцев Н. Л. Экономика промышленного предприятия. — М.: Инфра — М. — 2009. 335 с.

Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М.: Финансы, 2005. С. 289 .

Морозова Ж. А. Строительство жилья. Налоги. — «Статус-Кво 97». 2009.

Непомнящий Е. Г. Экономика и управление предприятием: Конспект лекций. Таганрог, 2007.

Палий В. Ф. Основы калькулирования. — М.: Финансы и статистика, 2007. С. 288.

Сергеев И. В. Экономика предприятия. Учебное пособие для вузов. М.: Финансы и статистика, 2007. С. 65

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ФБК-ПРЕСС, 2007. С. 54

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 2-е изд., перераб. и доп. — М.: Изд-во Перспектива, 2007.

Финансы предприятий: Учебник для вузов/ Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.-М.: Юнити-Дана, 2007. С. 18−24

Хонгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. — С. 29.

Экономика предприятия. / Под ред. Е. Л. Кантора — СПб: Питер, 2008. С.148−153

Диссертации и авторефераты диссертаций

Кондакова Е. Ф. Формирование и использование оборотного капитала коммерческой организации. Автореф. дисс. … канд. эк. наук. Саратов, 2008.

Периодические издания

Адамов Н. А. Производственный учет — основа управленческого учета в строительстве // Аудиторские ведомости. — 2009. № 11.

Азиев А. Н. Организация учета затрат и определение себестоимости строительно-монтажных работ в управленческом учете // Экономический анализ: теория и практика, 2009. № 9.

Волошин Д. А. Проблемы организации системы управленческого учета на предприятиях // Экономический анализ: теория и практика. — 2007. № 22.

Горлов В. В. Управленческий учет в строительных организациях // Аудиторские ведомости. — 2009. № 4.

Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа // Финансовая газета. Региональный выпуск, 2007 г. N 35, август. СПС «Гарант»

Пономаренко Ю. А. Формирование себестоимости в бухгалтерском и налоговом учете // Налоговый вестник, 2009, № 2.

Шигаев А. И. Целевое калькулирование себестоимости продукции (методика target costing) // Современный бухучет. 2004. № 3.

Приложения

Сергеев И. В. Экономика предприятия / Учебное пособие для вузов. М.: Финансы и статистика, 2007. С. 58

Хонгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. — С. 29.

Зайцев Н. Л. Экономика промышленного предприятия. — М.: Инфра — М. — 2009. 335 с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 2-е изд., перераб. и доп. — М.: Изд-во Перспектива, 2007. — С.

80.

ПБУ 10/99 «Расходы организации»

Сергеев И. В. Экономика предприятия / Учебное пособие для вузов. М.: Финансы и статистика, 2007. С. 65

Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. М., 2007. С. 96

Экономика предприятия. / Под ред. Е. Л. Кантора — СПб: Питер, 2008. С.148−153

Там же. С. 148−153

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 2-е изд., перераб. и доп. — М.: Изд-во Перспектива, 2007.

Хонгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. — С. 20.

Финансы предприятий: Учебник для вузов/ Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.-М.: Юнити-Дана, 2007. С. 18−24

Хонгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. — С. 89.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 2-е изд., перераб. и доп. — М.: Изд-во Перспектива, 2007. — С.

152.

Бахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Финстатинформ, 2007. С. 210.

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ФБК-ПРЕСС, 2007. С. 54

Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. С.120

Финансовый менеджмент: теория и практика: Учебник / под ред. Е. С. Стояновой. — М.: изд-во Перспектива, 1996. С.173−174

Финансовый менеджмент: теория и практика: Учебник / под ред. Е. С. Стояновой, — М.: изд-во Перспектива, 1996. С.179−190

Шеремет В. В. Баканов М.И. Экономический анализ., М., 2001. С. 190

Экономика предприятия / В. Я. Хрипач, Г. З. Суша, Г. К. Оноприенко; Под ред. В. Я. Хрипача.- 2-е изд. Стереотипное.

Мн.: Экономпресс, 2001. С.341−348

Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М.: Финансы, 2005. С. 289 .

Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа /Финансовая газета. Региональный выпуск, 2007 г. N 35, август. СПС «Гарант»

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в ред. Федерального закона от 26.11.2008 № 224-ФЗ) // Российская газета, № 148 — 149, 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в ред. Федерального закона от 14.03.2009 № 36-ФЗ) // Собрание законодательства РФ, 07.08.2000, № 32, ст. 3340.

- Приказ Министерства финансов Российской Федерации от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)» (в ред. Приказа Минфина РФ от 18.09.2006 № 115н) // Финансовая газета, № 34.1999.

- Приказ Министерства финансов Российской Федерации от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. Приказа Минфина РФ от 26.03.2007 № 26н) // Бюллетень нормативных актов федеральных органов исполнительной власти. № 23, 14.09.1998.

- Приказ Министерства финансов Российской Федерации от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01» (в ред. Приказа Минфина РФ от 26.03.2007 № 26н) // Российская газета, № 140, 25.07.2001.

- Приказ Министерства финансов Российской Федерации от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина РФ от 27.11.2006 № 156н) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.06.1999.

- Адамов Н.А. Производственный учет — основа управленческого учета в строительстве // Аудиторские ведомости. — 2009. № 11.

- Азиев А.Н. Организация учета затрат и определение себестоимости строительно-монтажных работ в управленческом учете // Экономический анализ: теория и практика, 2009. № 9.

- Аксененко А.Ф. Нормативный метод учета в промышленности: Теория, практика и перспективы развития. — М.: Финансы и статистика, 2005. С. 224.

- Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. М., 2007. С. 96

- Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Финстатинформ, 2007. С. 210.

- Волошин Д.А. Проблемы организации системы управленческого учета на предприятиях // Экономический анализ: теория и практика. — 2007. № 22.

- Горлов В.В. Управленческий учет в строительных организациях // Аудиторские ведомости. — 2009. № 4.

- Зайцев Н.Л. Экономика промышленного предприятия. — М.: Инфра — М. — 2009.- 335 с.

- Кондакова Е.Ф. Формирование и использование оборотного капитала коммерческой организации / Автореф. дисс. … канд. эк. наук. Саратов, 2008.

- Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М.: Финансы, 2005. С. 289 .

- Морозова Ж.А. Строительство жилья. Налоги. — «Статус-Кво 97». 2009.

- Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог, 2007.

- Палий В.Ф. Основы калькулирования. — М.: Финансы и статистика, 2007. С. 288.

- Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа /Финансовая газета. Региональный выпуск, 2007 г. N 35, август. СПС «Гарант»

- Пономаренко Ю.А. Формирование себестоимости в бухгалтерском и налоговом учете // Налоговый вестник, 2009, № 2.

- Сергеев И. В. Экономика предприятия / Учебное пособие для вузов. М.: Финансы и статистика, 2007. С. 65

- Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ФБК-ПРЕСС, 2007. С. 54

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 2-е изд., перераб. и доп. — М.: Изд-во Перспектива, 2007.

- Финансы предприятий: Учебник для вузов/ Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.-М.: Юнити-Дана, 2007. С. 18−24

- Хонгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2007. — С. 29.

- Шеремет В. В. Баканов М.И. Экономический анализ., М., 2001. С. 190

- Шигаев А.И. Целевое калькулирование себестоимости продукции (методика target costing) // Современный бухучет. 2004. № 3.

- Экономика предприятия / В. Я. Хрипач, Г. З. Суша, Г. К. Оноприенко; Под ред. В. Я. Хрипача.- 2-е изд. Стереотипное.- Мн.: Экономпресс, 2001. С.341−348

- Экономика предприятия. / Под ред. Е. Л. Кантора — СПб: Питер, 2008. С.148−153