Направления взаимодействия банков и страховых компаний

Стратегия Банка в области управления процентным риском определяется путем выявления оптимального соотношения между активами и пассивами с точки зрения их чувствительности к изменению процентных ставок. На постоянной основе осуществляется контроль за уровнем процентной маржи по основным банковским продуктам. Контроль осуществляется на двух уровнях: стратегическом — на основании решений КУЛРЦ… Читать ещё >

Направления взаимодействия банков и страховых компаний (реферат, курсовая, диплом, контрольная)

Содержание

- Направления взаимодействия страховых компаний и банковВведение

- ГЛАВА 1. Теоретические вопросы страхования банковских операций

- 1. 1. Сущность и необходимость страхования банковских операций

- 1. 2. Зарубежный опыт взаимодействия страховых компаний и банков

- 1. 3. Государственное регулирование страховой деятельности

- ГЛАВА 2. Виды страховых операций и их особенности

- 2. 1. Страхование депозитов

- 2. 2. Страхование кредитных операций

- 2. 3. Страхование лизинговых операций

- 2. 4. Страхование факторинговых услуг

- Глава 3. Особенности риск менеджмента в современном коммерческом банке (на примере ОАО АКБ «Росбанк»)

- 3. 1. Этапы создания банковско-страхового блока взаимодействия

- 3. 2. Управления кредитными рисками и направления их оптимизации

- Заключение

- Список литературы

В ноябре 2008 года РЕСО-Гарантия вошла в топ-40 списка «The Best Russian Brands 2008». РЕСО-Гарантия является лауреатом главной страховой премии страны «Золотая Саламандра» в самой почетной номинации — «Компания года». В январе 2009 года рейтинговое агентство «Эксперт РА» присвоило рейтинг надежности ОCАО «РЕСО-Гарантия» на уровне А++ «Исключительно высокий уровень надежности». В апреле 2010 года этот рейтинг был подтвержден. В конце 2009 года РЕСО-Гарантия уже во второй раз признана победителем общенационального конкурса «Народная марка/Марка № 1 в России» в номинации «Страховая компания» .

Основной принцип работы РЕСО-Гарантия с клиентами и партнерами — равноправное сотрудничество. Каждому клиенту, будь то крупное предприятие или отдельный человек, готовы предложить наиболее оптимальные страховые программы. Среди них:

— автосалоны и автосервисы;

— банки;

— брокеры;

— перестраховочные общества;

— крупные компании;

— турфирмы.

Основными направлениями страховой деятельности компании являются:

— страхование ипотечных операций:

— медицинское страхование;

— страхование жизни;

— страхование имущества;

— автострахование;

— страхование путешественников и прочее.

Таким образом, в Банке производится страхование операций через аккредитованные страховые компании, в том числе через страховую компанию РЕСО-гарантия.

Основные операции, оказавшие в 2009 году наибольшее влияние на изменение финансового результата Банка:

· кредитование юридических и физических лиц;

· операции с иностранной валютой и драгоценными металлами;

· операции на рынке ценных бумаг;

· расчетно-кассовое обслуживание;

· документарные операции.

Концентрация рисков Банка в значительной степени повторяет структурную ориентированность его активов. Основные риски, принимаемые на себя Банком:

· кредитный риск по кредитным и приравненным к ним сделкам;

· риск ликвидности;

· процентный риск;

· рыночный риск (операции с ценными бумагами, инструментами денежного и валютного рынков);

· операционные риски, связанные с внутрибанковскими процедурами и информационными технологиями.

В отчетном году кредитование корпоративных клиентов по-прежнему оставалось одной из важных сфер деятельности Банка. В условиях экономического кризиса усилия Банка были направлены на сохранение сложившейся клиентуры. Особое внимание уделялось мониторингу кредитных рисков, качеству залогового имущества, адекватному формированию резервов на возможные потери.

Обеспечение ликвидности и управление процентным риском является одной из важнейших задач для любой компании, работающей на рынке финансовых услуг.

Управление этими рисками осуществляется в рамках системы управления активами и пассивами Банка, центральным звеном которой является Комитет по управлению ликвидностью, рисками и ценообразованию (КУЛРЦ). Применяемыми методами управления риском ликвидности являются: установление лимитов на допустимые величины аналитических показателей ликвидности, оценка ликвидности Банка в части оценки избытка/недостатка средств, управление структурой активов и пассивов с точки зрения сбалансированности сроков размещения/привлечения средств, контроль за выполнением установленных лимитов и принятых решений, планирование ожидаемого в данном временном интервале разрыва между притоком и оттоком денежных средств, а также контроль за фактическим исполнением плана, проведение анализа состояния ликвидности с использованием сценариев негативного развития событий в связи с изменением рынка, положения должников, кредиторов и других возможных событий, выдача рекомендаций, а также подготовка аналитической информации о состоянии ликвидности для принятия управленческих решений Руководством Банка.

Стратегия Банка в области управления процентным риском определяется путем выявления оптимального соотношения между активами и пассивами с точки зрения их чувствительности к изменению процентных ставок. На постоянной основе осуществляется контроль за уровнем процентной маржи по основным банковским продуктам. Контроль осуществляется на двух уровнях: стратегическом — на основании решений КУЛРЦ и оперативном — на основании анализа, осуществляемого специализированным подразделением. В случае отрицательного влияния изменения процентных ставок на деятельность Банка проводится коррекция собственных процентных ставок с целью их соответствия изменившимся рыночным условиям.

В Банке действует система управления рыночным риском, включающая процедуры расчета, установления и контроля лимитов, ограничивающих подверженность риску и предусматривающая ежедневные анализ, контроль и отчетность о рисках и исполнении лимитов Руководству Банка. Регулярная отчетность по рискам включает расчет возможных потерь по методологии Value-at-Risk (VaR), сценарный анализ риска и стресс-тестирование открытых позиций Банка как на фондовом, так и на валютном рынке. С целью обеспечения достоверности оценок риска проводится регулярное тестирование моделей и алгоритмов расчета риска по историческим рыночным данным и финансовым результатам торговых операций Банка. Лимиты регулярно пересматриваются КУЛРЦ, и утверждаются Председателем Правления.

В целях управления операционными рисками в Банке действует соответствующее структурное подразделение — Департамент операционных рисков, входящий в состав Дирекции постоянного контроля. Главными задачами департамента являются идентификация и выявление операционного риска в деятельности Банка, оценка и мониторинг уровня операционного риска, а также применение мер, направленных на его минимизацию.

ОАО АКБ «РОСБАНК» в целях управления операционным риском, который устанавливает распределение обязанностей, полномочий и ответственности между подразделениями и должностными лицами в процессе управления операционными рисками.

Для целей идентификации и оценки структуры операционного риска Банка осуществляется сбор данных о случаях реализации операционного риска, которые привели либо могли привести к реальным потерям. Собранная информация классифицируется по направлениям деятельности Банка, по видам операционного риска, а также по территориальному признаку. В целях повышения эффективности сбора данных о случаях реализации операционного риска Департамент операционных рисков на регулярной основе проводит контроль полноты информации о случаях реализации операционного риска, поступающей из структурных подразделений Банка.

Среди потенциальных источников операционного риска Банк выделяет действующие внутренние порядки и процедуры, нарушения сотрудниками установленных регламентов, используемые автоматизированные системы и воздействие внешних факторов, включая человеческий. При этом особое внимание обращается на следующие факторы снижения операционного риска:

· обеспечение соответствия внутренних процедур Банка требованиям законодательства РФ;

· совершенствование внутренней нормативной базы, регламентирующей операционную деятельность;

· повышение компетентности и квалификации персонала, адекватности информационных систем функционалу и объемам бизнеса;

· надлежащей реакции служб на воздействие неблагоприятных внешних событий.

Для целей мониторинга операционного риска в Банке осуществляется расчет количественных показателей, позволяющих оценивать текущий уровень операционного риска Банка — ключевых индикаторов риска. Для каждого показателя планируется допустимое значение и на основе сопоставления фактического и допустимого значения принимается решение о необходимости принятия мер в целях снижения риска.

Минимизация операционного риска осуществляется путем реализации комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к операционным убыткам и на уменьшение (ограничение) потенциального размера этих убытков. Контроль эффективности принятых мер осуществляется в рамках существующей системы внутреннего контроля. Основными элементами контроля за эффективностью управлением операционным риском являются:

· контроль за соблюдением установленных правил и процедур;

· контроль за соблюдением установленных лимитов по проводимым банковским операциям и другим сделкам;

· контроль за соблюдением установленного порядка доступа к информации и материальным активам Банка;

· контроль за надлежащей подготовкой персонала;

· регулярная выверка первичных документов и счетов по проводимым банковским операциям и другим сделкам.

В подразделениях Банка внедрены процедуры постоянного операционного контроля, состоящие из ежедневного контроля правильности применения правил и процедур всеми работниками Банка, а также контроль счетов, за которые они ответственны и периодического формализованного контроля руководителем подразделения правильности осуществления ежедневного контроля сотрудниками подчиненного ему подразделения Банка.

Кроме того в филиальной сети Банка осуществляется самостоятельный контроль уровня операционного риска, что позволяет в кратчайшие сроки выявлять угрозы на местах и применить комплекс мер, направленных на предотвращение негативных тенденций.

Требуемый для поддержания операционного риска в установленных пределах уровень профессиональной подготовки специалистов Банка гарантируется как используемыми процедурами подбора кадров, так и реализуемыми программами повышения квалификации персонала. Предварительный отбор претендентов на основании разработанных квалификационных требований, последующие собеседования потенциальных кандидатов с ведущими специалистами и руководителями по профилю предполагаемой работы, а также установленный испытательный срок обеспечивают прием на работу новых сотрудников с уровнем подготовки, адекватным требованиям Банка.

Дальнейшее повышение квалификации персонала предусматривает возможности как обучения в специальных центрах профессиональной подготовки, так и самообучения на рабочих местах в рамках программ внутрибанковской системы дистанционного обучения.

Специальные предложения по повышению квалификации формируются для лучших специалистов подразделений.

Созданный комплекс информационных систем поддерживает все направления деятельности Банка, обеспечивая сбор, накопление и обработку необходимой информации.

Накопленная информация используется, в том числе, и для выявления потенциальных источников операционного риска с целью разработки и проведения превентивных мероприятий по снижению вероятности их проявления. Комплекс постоянно развивается как в части расширения функционала, так и в части повышения качества предоставляемых сервисов, в том числе и использования возможностей современных информационных технологий для уменьшения операционных рисков. Решение о применении новых технологий, позволяющих сократить операционные риски, принимаются совместно с профильными бизнес-подразделениями.

Кроме того, в Банке осуществляется анализ воздействия событий чрезвычайного характера на деятельность Банка, что включает в себя определение критичных видов деятельности Банка, по данным видам деятельности — определение критичных бизнес процессов, из которых они состоят, определение критичных ресурсов, используемых для их реализации, определение максимального времени восстановления бизнес процессов, точек восстановления, а также качественных и количественных последствий прерывания бизнес процессов.

В дополнение к процедурам, рекомендованным для использования Банком России, в целях повышения уровня контроля за операционным риском и снижения его влияния на свою деятельность, а также с учетом рекомендаций акционеров Банк осуществляет разработку новых дополнительных подходов к управлению операционным риском, основанных на подходах, принятых Базельским комитетом по банковскому надзору и описанных в Международной конвергенции измерения капитала и стандартов капитала: новые подходы.

3.

2. Управления кредитными рисками и направления их оптимизации

Анализ деятельности коммерческого банка ОАО АКБ «РОСБАНК» показал, что наибольший объем операций в деятельности Банка занимают кредитные операции.

Основное влияние на финансовый результат 2009 года, тем не менее, оказал кризис неплатежей. С одной стороны это вылилось в рост просрочки и последовавший рост резервов, с другой стороны — в существенное сокращение возможности инвестировать привлеченные дорогостоящие ресурсы по причине нехватки заемщиков с приемлемым (в соответствии с консервативными подходами) уровнем риска.

Мировой финансовый кризис, начавшийся осенью 2007 года и усилившийся с августа 2008 года, привел к тому, что ситуация на финансовых рынках — как в России, так и в мире — характеризуется значительной нестабильностью.

Одним из следствий этого явилось распространение негативных ожиданий в отношении финансовой устойчивости контрагентов и стабильности ряда финансовых рынков. Многие кредитные учреждения и институциональные инвесторы снизили объем предоставляемого заемщикам финансирования, что в отдельные периоды приводило к снижению ликвидности в мировой финансовой системе.

Это, наряду с участившимися случаями неплатежеспособности предприятий и физических лиц, не могло не сказаться на своевременности погашения задолженности перед Банком многими его заемщиками. В сложившихся обстоятельствах Банк стремился обеспечить устойчивость за счет повышения капитализации и перестройки бизнеса.

Существенная доля совокупного риска приходится на кредитные операции. В условиях экономического кризиса кредитная политика ОАО АКБ «РОСБАНК» была направлена на жесткий контроль за качеством кредитного портфеля. Банк придерживается консервативного подхода к оценке кредитного риска и уделяет особое внимание адекватности формирования резервов по принимаемым на себя кредитным рискам.

Кредитная политика ОАО АКБ «РОСБАНК» в 2009 году была направлена, в первую очередь, не на расширение кредитных вложений, а на сохранение хорошего качества кредитного портфеля Банка, который был сформирован за предыдущие периоды его деятельности.

Деятельность банка опирается на основные направления востребованные у Клиентов. В связи с чем, у Банка появляется необходимость в защите собственных интересов.

В современном мире кредит является активным и весьма важным эффективным элементом народно-хозяйственного комплекса. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта.

Кредитная деятельность — один из важнейших признаков банка. Уровень организации кредитного процесса — едва ли не лучший показатель всей работы банка и качества его менеджмента. Все это говорит об исключительной важности налаживания четких эффективных механизмов кредитного процесса, как для самих банков, так и для экономики в целом.

Процесс кредитования по своей сути предполагает два направления: первоеиспользование кредитных средств заемщиком, второе — возврат заемных средств кредитору. Наличие элемента возвратности выделяет процесс кредитования из ряда других экономических категорий и представляет собой одну из главных отличительных его особенностей.

Поскольку банк, предоставляя денежные средства на возвратной основе может лишиться элемента возвратности, то Банк прибегает к помощи страховых компаний. Нарушение принципа возвратности возникает по ряду причин:

— недобросовестность клиента;

— отсутствие предмета залога;

— чрезвычайные ситуации и прочее.

Наличие подобных явлений порождает возникновение кредитных рисков, которые Банки стремятся минимизировать в своей деятельности.

Для осуществления подобных операций Банк проводит ряд мер по их реализации:

1. Банк разрабатывает структуру кредитных ресурсов (предложений) для своих клиентов.

2. Выработанная структура имеет уже заложенную в нее защиту:

— величина процентных ставок (устанавливается на основании ставки рефинансирования, но при этом учитывая потребности и доходность банковской деятельности, закладываемый в каждый отдельный вид кредита);

— залоговый элемент — в зависимости от вида кредита в качестве залога может выступать имущество, предмет кредита, денежный средства и иные ценности, представляющие интерес для Банка и в случае невозврата кредита позволяющие Банку восстановить потерянные средства.

Однако не всегда предоставленные предметы залога, являются достаточным фактором для доверия банка клиенту-заемщику. В данном случае возникает момент, когда вероятность потери предмета залога остается подвластной только случае. Такое положение разумеется не устраивает Банк, в связи с чем большинство банков, и ОАО АКБ «РОСБАНК» не является исключением, устанавливает определенные требования к заемщику и залоговому имуществу.

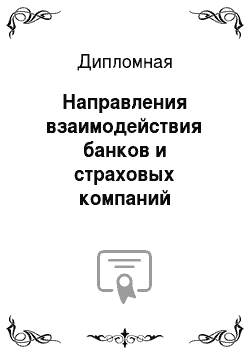

Таким образом, возникает непосредственное трехстороннее взаимодействие. (Рисунок 5)

Рисунок 5. Трехстороннее взаимодействие.

Первоначально Банк формируя свой кредитный портфель, подбирает страховые компании, которые соответствуют требованиям Банка. Это достаточно важным момент, поскольку в случае непредвиденных обстоятельств с предметом, подлежащим страхованию, в случае работы Банка с ненадежной страховой компанией, в убытках остается не только Клиент, но и Банк, поэтому аккредитация страховых компаний проводится Банком с позиции восстановления возможных потерь.

Затем, при оформлении кредитной сделки Клиент обращается в страховую компанию с целью заключения договора страхования, который требует Банк для завершения кредитной сделки.

Заемщик берет кредит в Банке. Стоимость квартиры составляет 2 500 000 руб. Собственные средства заемщика составляют 1 500 000 руб. Заемщик хочет взять в кредит сумму 1 000 000. Для Банка заемщик является вполне благонадежным. Характеристика заемщика — мужчина 30 лет, с предоставленными документами по полученному доходу. Срок кредита, запрашиваемого заемщиком составляет 20 лет.

Приданных условиях ставка по кредиту, предоставляемому Росбанком составляет 13,75%.

Однако при положительном решении вопроса в предоставлении кредита неотъемлемым условием заключения договора является страхование ипотеки.

Росбанк при заключении договора ипотеки требует два вида страхования. Страхование залогового имущества и страхование жизни заемщика.

ОАО АКБ «РОСБАНК» предъявляется следующие требования по страхованию ипотеки: при выборе программы ипотечного кредитования без страхования нижеуказанных рисков устанавливается надбавка к процентной ставке:

— риск утраты жизни и потери трудоспособности (личное страхование) — 5,5% годовых;

— риск утраты закладываемой квартиры в результате прекращения права собственности (титульное страхование) — 1,5% годовых.

В нашем примере Клиент обращаясь в страховую компанию РЕСО-гарантия имеет возможность получить комплекс услуг, в зависимости от требований, предъявленных Банком.

" РЕСО-Ипотека" - это комплексное страхование:

1) жизни и здоровья заемщика

►при наступлении страхового случая РЕСО-Гарантия выплатит банку непогашенную часть кредита и проценты по нему в случае смерти или утраты общей трудоспособности (I и II группы инвалидности), а остальную часть страховой суммы — заемщику или его наследникам;

2) имущества

►при наступлении страхового случая РЕСО-Гарантия возместит ущерб, причиненный застрахованному объекту недвижимости (предмету залога) в случае его повреждения или уничтожения в результате пожара, взрыва бытового газа, стихийных бедствий, обнаружении конструктивных дефектов здания, аварии водопроводной, отопительной, канализационной систем, а также противоправных действий третьих лиц;

3) имущества на случай утраты права собственности (титул)

►РЕСО-Гарантия выплатит страховое возмещение в пределах страховой суммы в случае утраты или ограничения права собственности на недвижимое имущество вследствие нарушений законодательства РФ, допущенных при оформлении сделок.

Таким образом, при обращении клиента в Банк по получению кредита (ипотеки) на квартиру в 1 000 000 рублей, Клиент должен будет обратиться в страховую компанию для оформления страхового полиса.

При использовании комплексного страхования в компании Ресо-Гарантия используется поправочный коэффициент. При этом также большое значение имеет характеристика заемщика.

При получении страхового полиса стоимость страхования обойдется заемщику уже с индивидуальными характеристиками:

— страхование недвижимости — 1 000 000 * 0,382% = 3 820 руб.

— страхование жизни — 1 000 000 * 0,100% = 1000 руб.

Общая сумма полиса составит 4 820 руб.

Сумма страхового полиса должна вноситься заемщиком в страховую компанию, в обмен страхования компания произведет страхование залогового имущества и страхование жизни заемщика в пользу залогодателя. Это является характерной особенностью страхования ипотечных кредитов. При этом выбор страховой компании производится из ограниченного списка, заранее одобренного Банком. В такой список попадают страховые компании, в которых уверен Банк на случай наступления страхового случая.

При наступлении страхового случая, например, пожара, согласно договору страхования в страховую компанию должно будет сообщено о факте такого случая. При этом сумма возмещения будет выплачиваться Банку — залогодателю, поскольку, по сути, владельцем денежных средств при покупке недвижимости выступал Банк.

При нарушении условий страхового договора страховая компания вправе отказать в возмещении сумм утраты.

Таким образом, происходит трехсторонне взаимодействия между Банком, страховой компанией и Клиентом. Денежные средства направленные на оплату страхового полиса, при наступлении страхового случая будут возмещены Банку-кредитору.

Ставки, указываемые Банком являются предельными, т. е. Банк информирует в максимально возможных ставках, при подобном страховании в страховых компаниях аккредитованных в ОАО АКБ «РОСБАНК».

Таким образом, подобный полис является обязательным элементом при получении кредита.

Данная операция имеет одну особенность — страхование залогового имущества осуществляется в пользу Банка, т. е. залогодержателя, поскольку до момента погашения кредита залоговое имущество находится в залоге у банка и при наступлении страхового случая сумма возмещения будет покрывать убытки Банка. Однако сумма, которая подлежит страховании ежегодно уменьшается, поскольку платежи, поступающие от заемщика постепенно уменьшают и сумму кредита, на которую рискует банк.

В рамках антикризисных мер ОАО АКБ «РОСБАНК» предпринимал усиленные действия по снижению кредитного риска в корпоративном секторе кредитования, основные из которых сводятся к следующему:

· предприняты усиленные меры по мониторингу текущего финансового состояния и платежеспособности заемщиков — корпоративных клиентов Банка;

· предприняты усиленные меры по мониторингу наличия, сохранности и переоценке предоставленного обеспечения по ссудам с точки зрения покрытия кредитных рисков Банка (в том числе путем проведения инспекций, привлечения независимых оценщиков);

· проводилась работа по реструктуризации ссудной задолженности заемщиков — корпоративных клиентов Банка, испытывающих временные финансовые затруднения в связи с текущей кризисной ситуацией на финансовом рынке, в отношении которых Банком получена положительная оценка прогноза по восстановлению их нормальной финансово-хозяйственной деятельности в обозримой перспективе;

· велась активная работа с проблемными активами.

Кроме того, сформированная в ОАО АКБ «РОСБАНК» система управления кредитным риском по корпоративному кредитному портфелю также направлена на минимизацию кредитного риска по сделкам корпоративного кредитования и включает следующие основные направления:

— поддержание диверсифицированной структуры корпоративного кредитного портфеля по отраслевому, региональному, валютному признаку, по срокам выданных кредитов, виду обеспечения, по видам кредитных продуктов;

— установление лимитов риска на отдельных заемщиков или группы связанных заемщиков;

— применение дифференцированного, многоуровневого, комплексного подхода к оценке кредитных заявок корпоративных клиентов. Банк уделяет особое внимание индивидуальному подходу к каждому проекту и заемщику, оценке финансового состояния клиентов, анализу технико-экономического обоснования проектов, оценке внешних рисков по проекту, обеспечения. Действующая в Банке система оценки кредитных заявок позволяет отобрать для целей кредитования проекты и заемщиков, отвечающих требованиям Банка по уровню кредитного риска и характеризующихся хорошей кредитоспособностью;

— использование централизованной системы принятия решений о заключении Банком сделок корпоративного кредитования, несущих кредитный риск: решения по кредитным рискам принимаются коллегиальными органами Банка или уполномоченными должностными лицами в пределах установленных лимитов ответственности;

— контроль за выполнением установленных лимитов и принятых решений;

— обязательный постоянный мониторинг качества корпоративного кредитного портфеля и отдельных ссуд;

— формирование резервов на возможные потери по ссудам согласно порядку, установленному нормативными документами Банка России, а также резервов в соответствии с международными стандартами финансовой отчетности. По всем выдаваемым Банком кредитам на постоянной основе в результате комплексного анализа деятельности заемщиков, их финансового состояния, качества обслуживания долга, обеспечения, а также всей имеющейся в распоряжении Банка информации производится оценка кредитного риска по ссудам. При выявлении признаков обесценения ссуды (т.е. потери ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед Банком в соответствии с условиями договора либо существования угрозы такого неисполнения) Банк в обязательном порядке формирует резерв на возможные потери по ссуде.

Действующая система управления кредитным риском, наряду с предпринятыми ОАО АКБ «РОСБАНК» антикризисными мероприятиями позволили Банку сохранить контроль над качеством корпоративного кредитного портфеля и обеспечить приемлемый уровень надежности кредитных вложений в условиях продолжающегося финансового кризиса.

Благодаря предпринятым усилиям по итогам 2009 года ОАО АКБ «РОСБАНК» смогло сохранить диверсифицированный, с точки зрения отраслевой, валютной и срочной структуры, и сбалансированный, с точки зрения рисков, корпоративный кредитный портфель.

В части розничного кредитования в кризисных условиях отчетного года, Банк применял консервативные подходы к кредитованию физических лиц с целью сохранения качества кредитных вложений. Управление кредитными рисками осуществлялось по следующим основным направлениям:

— диверсификация кредитного портфеля по уровню риска (потерь), присущего тем или иным модификациям кредитных продуктов и клиентским сегментам с учетом в т. ч. состояния внешних факторов (общая экономическая ситуация, региональные особенности);

— стандартизация условий и процедур предоставления розничных кредитных продуктов;

— проведение активных мероприятий по снижению объемов мошенничества на стадии оформления ссуды;

— разработка и внедрение скоринговых карт по отдельным кредитным продуктам, учитывающих специфику соответствующих регионов;

— взаимодействие с бюро кредитных историй для более полной оценки потенциального заемщика;

— системный подход к оценке качества работы и мотивации кредитных экспертов/клиентских менеджеров;

— постоянный мониторинг качества розничного кредитного портфеля;

— унификация подходов к работе с просроченной задолженностью на различных стадиях;

— активное взаимодействие с коллекторскими агентствами;

— регулярные рассылки SMS писем, голосовое информирование заемщиков о предстоящих платежах и возникновении просроченной задолженности.

Реализация перечисленных мероприятий позволила Банку контролировать качество розничного кредитного портфеля, в т. ч. в условиях продолжающегося финансового кризиса, и, в целом, обеспечивать приемлемый уровень риска по розничному кредитному портфелю.

В Банке функционирует интегрированная система риск-менеджмента, основными задачами которой являются анализ и контроль качества кредитного портфеля на постоянной основе, оценка кредитных рисков при внедрении новых розничных кредитных продуктов и модификации действующих, оперативное принятие решений об ограничении продаж розничных кредитных продуктов, имеющих высокий риск, а также разработка подходов к формированию резервов на возможные потери по ссудам в части кредитных операций.

Заключение

Таким образом, взаимодействие страховых компаний и банков является не только инетересным направлением деятельности страховых компаний, но и необходимостью для банковского сектора. Банки осуществляя свою деятельность отдат денежные средства достаточно разным заемщикам, в следствии чего нередко возникают случаи невозврата средств. Для обеспечения собственной безопасности и уменьшения потерь банки приходят в подобному взаимодействия со страховыми компаниями.

Страхование финансовых рисков считается самым непрозрачным и загадочным на страховом рынке. Именно этот вид страхования считают как инструмент отмывания денег и оптимизации налогообложения, именно в страховании финансовых рисков эксперты и чиновники видят псевдострахование, направленное на вымывание средств за рубеж.

Хотя само по себе страхование финансовых рисков является вполне цивилизованным и признанным в развитых странах инструментом управления денежными потоками. В классическом понимании страхование финансовых рисков, в зависимости от типа самих рисков, включает несколько групп.

Сокращение рисков — это важная задача для любого банка, которая позволит не только сократить собственные потери банка, но и привлечь дополнительных заемщиков путем сокращения расходов на страхование, т.к. оно осуществляется за счет средств заемщиков.

В условиях последствий мирового кризиса необходимо повысить эффективность функционирования системы депозитного страхования и, как следствие, вернуть доверие к банковской системе страны. Для достижения этих целей представляется необходимо осуществить ряд мероприятий:

— повысить предельный размер возмещения по вкладам;

— установить дифференцированные ставки взносов банков в фонд страхования, учитывающие рисковость проводимой политики и операций, а также сохранить базовую ставку на существующем уровне;

— перейти к постепенному распространению системы страхования на депозиты юридических лиц, индивидуальных предпринимателей и общественных организаций, а также на средства, размещаемые в пенсионных и инвестиционных фондах;

— сократить срок получения компенсации за счет оптимизации ликвидационных процедур в обанкротившихся банках;

— отменить комиссию, взимаемую банками при выплате страхового возмещения.

В заключение следует отметить, что надежность коммерческих банков является одним из решающих элементов их деятельности, а одной из важных мер по обеспечению надежности является страхование депозитов, которое применяется во всех странах с высокоразвитыми банковскими системами.

Важнейшими функциями организации по страхованию депозитов должны стать не только компенсации потерь вкладчиков, но также регулирование деятельности банков и контроль за операциями, связанными с депозитными вкладами, в пределах компетенции, определенной совместно с Центральным банком страны.

Список литературы

Гражданский кодекс РФ Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»

Постановление Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации».

Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] //

http://www.cbr.ru.

Андреев Ю. Н. Имущественное страхование: Теория и судебная практика.

М.: Ось-89, 2008. 352 с.

Архипов А.П., Галахов Д. В. Направления развития страховых компаний в условиях трансформации рынка // Финансы.-2008.-№ 2.-с.48−53

Бажанов Г. С. Формирование страховых резервов страховой организации // Финансовые исследования.-2009.-№ 22.-с.61−67.

Банковское дело: Учебник/ Финансовая академия при Правительстве РФ; Под ред. О. И. Лаврушина.- 8-е изд., стер.- М.: Кнорус, 2009. 768 с.

Веселовский М. Я. Страховой сервис: Учебное пособие.

М.: Альфа-М; ИНФРА-М, 2009. 287 с.

Галаганов В. П. Основы страхования и страхового дела: Учебное пособие.

М.: Кнорус, 2009. 224 с.

Голодова Ж. Г. Совершенствование системы страхования депозитов. //Финансы.- 2009. N 5.-с.12−15

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009. 448 с.

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009. 448 с.

Данилевская Е. Е. Условия и виды страхования лизинговых операций // Современные страховые технологии.-2008.-№ 20.-с.121−124

Дедиков Л. Р. Страхование финансовых рисков: гражданско-правовой аспект // Законы России: опыт, анализ, практика.-2009.-№ 10.-с.82−91

Дистанционный рейтинг надежности страховых компаний // Дайджест-финансы.-2009.-№ 8.-с.77−80

Журко Т. В. Меры по снижению рисков страховых компаний // Аудит и финансовый анализ.-2009.-№ 2.-с.280−284

Игбаева Г. Р. Страхование как социально-экономическая категория // Закон и право.-2009.-№ 1.-67−68

Иевенко С., Клепиков К. Информация в страховании: необходимость и достаточность // Современные страховые технологии.- 2009.-№ 7.-с.57−64

Карпова Е. Особенности страхования жизни и трудоспособности ипотечных заемщиков // Современные страховые технологии.-2009.-№ 1.-с.98−104

Коробейникова Е. В. Страховые компании в системе финансовых посредников России // Аналитический банковский журнал.-2008.-№ 4.-с.48−49

Котлобовский И. Б. Система оценки платежеспособности страховых компаний // Финансы.-2008.-№ 4.-с.48−56

Кроливецкая Л. П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.

М.: Кнорус, 2009. 280 с.

Лаврушин О. И. Банковское дело: современная система кредитования: Учебное пособие/ Финансовая академия при правительстве РФ; О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко; Под ред. О. И. Лаврушина.- 5-е изд., стер.- М.: Кнорус, 2009. 264 с Ледовской П. С. Банковские риски как предмет отношений в сфере страхования // Бизнес в законе.-2009.-№ 1.-с.427−431

Мариев О. С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28−30

Минькова Е. Г. Нематериальные активы страховых компаний в контексте реструктуризации финансового рынка // Банковские услуги .- 2008.-№ 9.-с.32−37

Мирошниченко А. Методы оценки операционного риска в страховой компании // Микроэкономика.-2008.-№ 1.-с.41−45

Нешитой А. С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008. 576 с.

Нешитой А. С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008. 576 с.

Огнев Д. В. Развитие страхования лизинговых операций // Путеводитель предпринимателя.-2009.-№ 3.-с.231−238

Попова Е. А. Особенности развития личного страхования в современной России // Финансы и кредит.-2009.-№ 6.-с.85−92

Русецкая Э.А., Русецкий М. Г. Перспективные продукты страховых компаний в условиях кризиса ликвидности // Финансы и кредит.-2009.-№ 5.-с.75−79

Рыбалко Ю. И. Исследование страхового рынка в целях повышения эффективности страхования банковских вкладов // Вестник экономической интеграции.-2009, т.

1.-с.110−114

Рыбин В. Н. Основы страхования: Учебное пособие.

М: Кнорус, 2009. 240 с.

Рыбин В. Н. Основы страхования: Учебное пособие.

М: Кнорус, 2009. 240 с.

Саркисянц А. Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор.-2009.-№ 10.-с.54−57

Соловьев А.В. правовые вопросы деятельности страховых агентов и страховых брокеров // Аудиторские ведомости.-2008.-№ 11.-с.59−66

Сплетухов Ю. А. Страхование: Учебное пособие/ Ю. А. Сплетухов, Е. Ф. Дюжиков.

М.: Инфра-М, 2008. 312 с.

Страхование: учебник / под ред. Т. А. Федоровой. — 3-е изд., перераб. и доп. —

М.: Магистр, 2008. — 1006 с.

Страхование: Учебник/ Под ред. Т. А. Федоровой.- 3-е изд., перераб. и доп.- М.: Магистр, 2008. 1006 с.

Туленты Д. Конкурентная составляющая менеджмента в страховании // Современные страховые технологии.-2010.-№ 2.-с.82−89

Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009. N 5.-с.22−23

Ушаков В. В. Тенденции развития страхования рисков потребительского банковского кредитования в России // Аудитор.-2009.-№ 5.-с.33−35

Фролова В. А. Имущественное страхование: Учебное пособие/ СПбГИЭУ.

СПб.: СПбГИЭУ, 2008. 103 с

Шарова Е. Кадровый спрос и предложение в страховании // Современные страховые технологии.-2010.-№ 1.-с.5−8

Шеремет А. Д. Финансы предприятий: менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009. 479 с Янин А. Е., Самиев П. А. Банковское страхование: неутешительные итоги // Аудитор.-2009.-№ 8.-с.39−42

www.gks.ru

Галаганов В. П. Основы страхования и страхового дела: Учебное пособие.

М.: Кнорус, 2009.-с.36

Сплетухов Ю. А. Страхование: Учебное пособие/ Ю. А. Сплетухов, Е. Ф. Дюжиков.

М.: Инфра-М, 2008.-с.26

Голодова Ж. Г. Совершенствование системы страхования депозитов. //Финансы.- 2009. N 5.-с.12

Кроливецкая Л. П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.

М.: Кнорус, 2009.-с.96

Шарова Е. Кадровый спрос и предложение в страховании // Современные страховые технологии.-2010.-№ 1.-с.5

Ушаков В. В. Тенденции развития страхования рисков потребительского банковского кредитования в России // Аудитор.-2009.-№ 5.-с.33

Веселовский М. Я. Страховой сервис: Учебное пособие.

М.: Альфа-М; ИНФРА-М, 2009.-с.61

Лаврушин О. И. Банковское дело: современная система кредитования: Учебное пособие/ Финансовая академия при правительстве РФ; О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко; Под ред. О. И. Лаврушина.- 5-е изд., стер.- М.: Кнорус, 2009.-с.71

Рыбин В. Н. Основы страхования: Учебное пособие.

М: Кнорус, 2009.-с.52

Саркисянц А. Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор.-2009.-№ 10.-с.54

Иевенко С., Клепиков К. Информация в страховании: необходимость и достаточность // Современные страховые технологии.- 2009.-№ 7.-с.57

Рыбалко Ю. И. Исследование страхового рынка в целях повышения эффективности страхования банковских вкладов // Вестник экономической интеграции.-2009, т.

1.-с.110

Игбаева Г. Р. Страхование как социально-экономическая категория // Закон и право.-2009.-№ 1.-67

Дедиков Л. Р. Страхование финансовых рисков: гражданско-правовой аспект // Законы России: опыт, анализ, практика.-2009.-№ 10.-с.82

Туленты

Д. Конкурентная составляющая менеджмента в страховании // Современные страховые технологии.-2010.-№ 2.-с.82

Туленты

Д. Конкурентная составляющая менеджмента в страховании // Современные страховые технологии.-2010.-№ 2.-с.84

Мариев О. С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28

Янин А.Е., Самиев П. А. Банковское страхование: неутешительные итоги // Аудитор.-2009.-№ 8.-с.39

Архипов А.П., Галахов Д. В. Направления развития страховых компаний в условиях трансформации рынка // Финансы.-2008.-№ 2.-с.48

www.gks.ru

Минькова Е. Г. Нематериальные активы страховых компаний в контексте реструктуризации финансового рынка // Банковские услуги .- 2008.-№ 9.-с.32

Мирошниченко А. Методы оценки операционного риска в страховой компании // Микроэкономика.-2008.-№ 1.-с.41

Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] //

http://www.cbr.ru.

Соловьев А.В. правовые вопросы деятельности страховых агентов и страховых брокеров // Аудиторские ведомости.-2008.-№ 11.-с.59;

Русецкая Э.А., Русецкий М. Г. Перспективные продукты страховых компаний в условиях кризиса ликвидности // Финансы и кредит.-2009.-№ 5.-с.75

По данным РА Эксперт

www.gks.ru

www.gks.ru

Огнев Д. В. Развитие страхования лизинговых операций // Путеводитель предпринимателя.-2009.-№ 3.-с.231

Огнев Д. В. Развитие страхования лизинговых операций // Путеводитель предпринимателя.-2009.-№ 3.-с.233

Данилевская Е. Е. Условия и виды страхования лизинговых операций // Современные страховые технологии.-2008.-№ 20.-с.121

Данилевская Е. Е. Условия и виды страхования лизинговых операций // Современные страховые технологии.-2008.-№ 20.-с.122

Ледовской П. С. Банковские риски как предмет отношений в сфере страхования // Бизнес в законе.-2009.-№ 1.-с.427

Дистанционный рейтинг надежности страховых компаний // Дайджест-финансы.-2009.-№ 8.-с.77

Коробейникова Е. В. Страховые компании в системе финансовых посредников России // Аналитический банковский журнал.-2008.-№ 4.-с.48

Журко Т. В. Меры по снижению рисков страховых компаний // Аудит и финансовый анализ.-2009.-№ 2.-с.280

Русецкая Э.А., Русецкий М. Г. Перспективные продукты страховых компаний в условиях кризиса ликвидности // Финансы и кредит.-2009.-№ 5.-с.75

Мирошниченко А. Методы оценки операционного риска в страховой компании // Микроэкономика.-2008.-№ 1.-с.41

По данным РА Эксперт

БАНК

КЛИЕНТ

СТРАХОВАЯ КОМПАНИЯ

Список литературы

- Гражданский кодекс РФ

- Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»

- Постановление Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации».

- Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] // http://www.cbr.ru.

- Архипов А.П., Галахов Д. В. Направления развития страховых компаний в условиях трансформации рынка // Финансы.-2008.-№ 2.-с.48−53

- Бажанов Г. С. Формирование страховых резервов страховой организации // Финансовые исследования.-2009.-№ 22.-с.61−67.

- Банковское дело: Учебник/ Финансовая академия при Правительстве РФ; Под ред. О. И. Лаврушина.- 8-е изд., стер.- М.: Кнорус, 2009.- 768 с.

- Веселовский М.Я. Страховой сервис: Учебное пособие.- М.: Альфа-М; ИНФРА-М, 2009.- 287 с.

- Галаганов В.П. Основы страхования и страхового дела: Учебное пособие.- М.: Кнорус, 2009.- 224 с.

- Голодова Ж.Г. Совершенствование системы страхования депозитов. //Финансы.- 2009.- N 5.-с.12−15

- Голодова Ж.Г. Финансы и кредит: Учебное пособие.- М.: Инфра-М, 2009.- 448 с.

- Голодова Ж.Г. Финансы и кредит: Учебное пособие.- М.: Инфра-М, 2009.- 448 с.

- Данилевская Е.Е. Условия и виды страхования лизинговых операций // Современные страховые технологии.-2008.-№ 20.-с.121−124

- Дедиков Л.Р. Страхование финансовых рисков: гражданско-правовой аспект // Законы России: опыт, анализ, практика.-2009.-№ 10.-с.82−91

- Дистанционный рейтинг надежности страховых компаний // Дайджест-финансы.-2009.-№ 8.-с.77−80

- Журко Т.В. Меры по снижению рисков страховых компаний // Аудит и финансовый анализ.-2009.-№ 2.-с.280−284

- Игбаева Г. Р. Страхование как социально-экономическая категория // Закон и право.-2009.-№ 1.-67−68

- Иевенко С., Клепиков К. Информация в страховании: необходимость и достаточность // Современные страховые технологии.- 2009.-№ 7.-с.57−64

- Карпова Е. Особенности страхования жизни и трудоспособности ипотечных заемщиков // Современные страховые технологии.-2009.-№ 1.-с.98−104

- Коробейникова Е.В. Страховые компании в системе финансовых посредников России // Аналитический банковский журнал.-2008.-№ 4.-с.48−49

- Котлобовский И.Б. Система оценки платежеспособности страховых компаний // Финансы.-2008.-№ 4.-с.48−56

- Кроливецкая Л.П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.- М.: Кнорус, 2009.- 280 с.

- Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие/ Финансовая академия при правительстве РФ; О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко; Под ред. О. И. Лаврушина.- 5-е изд., стер.- М.: Кнорус, 2009.- 264 с

- Ледовской П.С. Банковские риски как предмет отношений в сфере страхования // Бизнес в законе.-2009.-№ 1.-с.427−431

- Мариев О.С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28−30

- Минькова Е.Г. Нематериальные активы страховых компаний в контексте реструктуризации финансового рынка // Банковские услуги .- 2008.-№ 9.-с.32−37

- Мирошниченко А. Методы оценки операционного риска в страховой компании // Микроэкономика.-2008.-№ 1.-с.41−45

- Нешитой А.С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008.- 576 с.

- Нешитой А.С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008.- 576 с.

- Огнев Д.В. Развитие страхования лизинговых операций // Путеводитель предпринимателя.-2009.-№ 3.-с.231−238

- Попова Е.А. Особенности развития личного страхования в современной России // Финансы и кредит.-2009.-№ 6.-с.85−92

- Русецкая Э.А., Русецкий М.Г.Перспективные продукты страховых компаний в условиях кризиса ликвидности // Финансы и кредит.-2009.-№ 5.-с.75−79

- Рыбалко Ю.И. Исследование страхового рынка в целях повышения эффективности страхования банковских вкладов // Вестник экономической интеграции.-2009, т.1.-с.110−114

- Рыбин В.Н. Основы страхования: Учебное пособие.- М: Кнорус, 2009.- 240 с.

- Рыбин В.Н. Основы страхования: Учебное пособие.- М: Кнорус, 2009.- 240 с.

- Саркисянц А.Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор.-2009.-№ 10.-с.54−57

- Соловьев А.В. правовые вопросы деятельности страховых агентов и страховых брокеров // Аудиторские ведомости.-2008.-№ 11.-с.59−66

- Сплетухов Ю.А. Страхование: Учебное пособие/ Ю. А. Сплетухов, Е. Ф. Дюжиков.- М.: Инфра-М, 2008.- 312 с.

- Страхование: учебник / под ред. Т. А. Федоровой. — 3-е изд., перераб. и доп. — М.: Магистр, 2008. — 1006 с.

- Страхование: Учебник/ Под ред. Т. А. Федоровой.- 3-е изд., перераб. и доп.- М.: Магистр, 2008.- 1006 с.

- Туленты Д. Конкурентная составляющая менеджмента в страховании // Современные страховые технологии.-2010.-№ 2.-с.82−89

- Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009.- N 5.-с.22−23

- Ушаков В.В. Тенденции развития страхования рисков потребительского банковского кредитования в России // Аудитор.-2009.-№ 5.-с.33−35

- Фролова В.А. Имущественное страхование: Учебное пособие/ СПбГИЭУ.- СПб.: СПбГИЭУ, 2008.- 103 с

- Шарова Е. Кадровый спрос и предложение в страховании // Современные страховые технологии.-2010.-№ 1.-с.5−8

- Шеремет А.Д. Финансы предприятий : менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009.- 479 с

- Янин А.Е., Самиев П. А. Банковское страхование: неутешительные итоги // Аудитор.-2009.-№ 8.-с.39−42

- www.gks.ru