Институциональные основы профессионального обслуживания населения в РФ. (1 и 2 главы диплома)

Правление ПФР несет ответственность за выполнение функций ПФР; определяет перспективные и текущие задачи ПФР; утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты; назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений… Читать ещё >

Институциональные основы профессионального обслуживания населения в РФ. (1 и 2 главы диплома) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Пенсионное обслуживание населения РФ

- 1. 1. Теоретические основы пенсионного обслуживания в РФ

- 1. 2. История и зарубежный опыт пенсионного обслуживания

- 1. 3. Современное состояние

- 2. Организационные основы пенсионного обеспечения в РФ

- 2. 1. Федеральные органы пенсионного обеспечения в РФ

- 2. 2. Территориальные системы пенсионного обеспечения в РФ

- 2. 3. Организация и управление системы пенсионного обеспечения в муниципальном образовании РФ

- 3. Государственное регулирование функционирования частных пенсионных фондов в РФ

- 3. 1. Понятие частных пенсионных фондов в РФ и их история

- 3. 2. Правовое регулирование пенсионного обеспечения

- 3. 3. Рекомендации по государственному регулированию пенсионного обеспечения

- Заключение

- Список использованных источников и литературы

При наличии более двух предупреждений в письменной форме или представлений об устранении нарушений некоммерческая организация может быть ликвидирована по решению суда в порядке, предусмотренном ГК РФ и ст. 19 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» .

В статье 7 закона «О некоммерческих организациях» (в редакции от 21 марта 2002 г.) фонд определяется как «не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели» .

В качестве учредителей фондов могут выступать как физические и юридические лица (коммерческие и некоммерческие организации), так и публично-правовые образования.

Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а последний не отвечает по обязательствам своих учредителей.

Фонд вправе заниматься предпринимательской деятельностью, соответствующей этим целям и необходимой для достижения общественно полезных целей, ради которых он создан. Для осуществления предпринимательской деятельности фонды вправе образовывать хозяйственные общества или участвовать в них. Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

Надзор за деятельностью фонда, использованием средств фонда, соблюдением законодательства осуществляет попечительский совет фонда, который создается на общественных началах из числа его учредителей или иных авторитетных в общественном мнении лиц.

Приведенные положения ГК РФ и закона «О некоммерческих организациях» свидетельствуют о том, что они не могут без необходимых корректировок применяться для регулирования деятельности ПФР по следующим причинам.

Во-первых, в соответствии с гражданским законодательством фонды создаются за счет добровольных взносов, а ПФР — главным образом за счет обязательных взносов. Средства ПФР, как отмечалось, находятся в федеральной собственности (ст. 143 Бюджетного кодекса РФ). Во-вторых, ПФР создавался не для осуществления социальных, благотворительных, культурных, образовательных или иных общественно полезных целей, а для «государственного управления финансами пенсионного обеспечения в Российской Федерации» (постановление Верховного Совета РСФСР от 22 декабря 1990 г.). В-третьих, надзор за деятельностью фонда по закону «О некоммерческих организациях» должен осуществлять попечительский совет, а деятельность ПФР никакими общественными организациями не контролируется. Общероссийские объединения профсоюзов, общероссийские организации инвалидов и ветеранов и другие заинтересованные лица уже неоднократно выдвигали требования о создании такого попечительского совета.

Другим видом некоммерческих организаций, к которым, по мнению авторов пенсионной реформы, можно отнести ПФР, является учреждение. Согласно ст. 9 закона «О некоммерческих организациях», учреждением признается «не имеющая членства организация, созданная и финансируемая собственником в качестве субъекта ограниченного вещного права под его дополнительную ответственность для осуществления управленческих, социально-культурных и иных некоммерческих функций» .

К числу учреждений относятся органы государственной и муниципальной власти, организации образования, просвещения и науки, здравоохранения, культуры, спорта и др. В зависимости от учредителей они могут быть как публичными, так и частными. Учреждения создаются по решению собственника или уполномоченного им органа и действуют на основании утвержденного им и зарегистрированного устава или положения. Собственник назначает руководителя учреждения в качестве его единоличного исполнительного органа, хотя в некоторых учреждениях могут быть и коллегиальные органы управления.

Учреждения обычно финансируются собственником по смете, в которой строго фиксируются направления расходования. Поэтому права учреждения на закрепленное за ним имущество собственника имеют ограниченный характер и устанавливаются законом (ст. 296 ГК РФ), а отчуждение или иное распоряжение имуществом без согласия собственника невозможно (п. 1 ст.298 ГК РФ). В связи с этим участие учреждения в имущественном обороте ограничено.

Устав, положение или другие учредительные документы могут предусматривать осуществление учреждением в рамках специальной правоспособности отдельных видов деятельности, приносящей доходы. Последние, как и приобретенное за их счет имущество, поступают в самостоятельное распоряжение учреждения, но являются собственностью учредителя.

Учреждения отвечают перед кредиторами только своими денежными средствами, при отсутствии которых наступает неограниченная ответственность их учредителей (п. 2 ст.120 ГК РФ, п. 2 ст.9 закона «О некоммерческих организациях»), поэтому учреждения не могут быть объявлены банкротами, допустимы лишь их реорганизация или преобразование в другую некоммерческую организацию.

По мнению автора, описанные особенности правового положения учреждений как вида некоммерческих организаций в большей степени соответствуют специальной правосубъектности ПФР в гражданских правоотношениях.

ПФР может быть и субъектом административных правоотношений при осуществлении своих финансовых полномочий. В частности, в отношениях по мобилизации просроченной задолженности по уплате обязательных пенсионных взносов, по организации учета обязательных платежей, по ведению единого государственного банка данных, содержащих сведения о плательщиках, вносящих обязательные платежи на государственное пенсионное страхование, и других. В этих правоотношениях Фонд наделяется правами налоговых органов.

Кроме того, ПФР обладает широкими полномочиями в области контроля над правильностью расходования средств на выплату государственных пенсий, в том числе — правильностью их назначения, перерасчета, выплаты и доставки. С этой целью ПФР совместно с Министерством труда и социального развития РФ и Министерством связи РФ проводит ведомственные и вневедомственные проверки: правильности применения пенсионного законодательства при назначении и выплате пенсий; целевого использования и своевременности расходования средств, предназначенных для выплаты пенсий; правильности организации бухгалтерского учета, отчетности по выплате пенсий, соблюдения финансовой дисциплины.

Ведомственный контроль осуществляется контрольными и другими подразделениями ПФР в порядке, установленном ведомственными инструкциями, положениями или иными документами. Он включает проведение ревизий, инвентаризаций и тематических проверок по направлениям деятельности соответствующих органов, участвующих в процессе пенсионного обеспечения.

Банковские операции по финансированию и расходованию средств на выплату пенсий и состояние бухгалтерского учета и отчетности оцениваются по наличию и правильности оформления банковских документов, по документам, послужившим основанием к расходу денежных сумм, по состоянию расчетов с организациями федеральной почтовой связи (сберегательными банками), по правильности составления заявок и своевременности перечисления денежных средств на выплату пенсий.

Результаты ведомственных и вневедомственных проверок оформляются актами, которые являются основанием для принятия мер по устранению выявленных нарушений и их предупреждению.

В соответствии с положением о Пенсионном фонде РФ от 27 декабря 1991 г. руководство им осуществляют правление ПФР и постоянно действующий исполнительный орган — исполнительная дирекция. В состав правления ПФР входят по должности председатель, его первый заместитель, заместители председателя правления и исполнительный директор, а также управляющие двенадцатью отделениями ПФР. Кроме того, членами правления ПФР могут быть представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

В работе правления ПФР могут участвовать с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, ЦБ РФ.

Правление ПФР несет ответственность за выполнение функций ПФР; определяет перспективные и текущие задачи ПФР; утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты; назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений; утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФР; издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР; решает другие вопросы, отнесенные к компетенции ПФР. Правление ПФР возглавляет председатель.

Для осуществления контроля над деятельностью исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия ПФР.

Постановлением правления ПФР от 9 октября 2000 г. в семи федеральных округах России созданы управления ПФР. Методологическое руководство деятельностью отделов управлений ПФР в федеральных округах осуществляется структурными подразделениями исполнительной дирекции ПФР по вопросам, относящимся к их компетенции.

Управление является структурным подразделением исполнительной дирекции ПФР. К основным задачам управления относятся: координация деятельности отделений ПФР в федеральном округе в пределах, установленных Правлением ПФР, и контроль над ней; взаимодействие с полномочным представителем Президента РФ; координация программ социальной защиты пожилых и нетрудоспособных граждан.

Для решения указанных задач управление осуществляет следующие функции: анализирует и прогнозирует экономическую и социальную ситуацию в федеральном округе; участвует в подготовке бюджетов отделений ПФР в федеральном округе; участвует в подготовке отчетов об исполнении бюджетов отделений ПФР в федеральном округе; изучает и обобщает практику применения нормативных правовых актов субъектов федерации по вопросам пенсионного обеспечения; взаимодействует с органами федерального казначейства, МНС РФ, органами государственной власти и местного самоуправления по вопросам прохождения средств и обобщает сведения о доходной части бюджета ПФР; вносит полномочному представителю Президента РФ в федеральном округе предложения о необходимости проведения проверок по исполнению актов федерального законодательства в федеральном округе, а также об опротестовании нормативных правовых актов субъектов федерации, противоречащих актам федерального законодательства; обобщает практику судебных решений, принимаемых в субъектах федерации, и при обнаружении нарушений действующего законодательства готовит предложения по их опротестованию; участвует в решении вопроса об укомплектовании отделений ПФР в округе кадрами; соблюдает требования по защите информации; решает другие вопросы, отнесенные правлением ПФР к его компетенции.

В состав управления входят: отдел координации и контроля за деятельностью отделений ПФР в федеральном округе, информационно-аналитический отдел, отдел региональных социальных программ, отдел правового регулирования, аппарат при руководстве (делопроизводитель и бухгалтер).

В качестве примера перечислим функции лишь информационно-аналитического отдела. Он осуществляет сбор и анализ информации об экономических показателях деятельности отделений ПФР в федеральном округе для руководства ПФР и полномочного представителя Президента РФ; участвует в подготовке актуарных расчетов для определения основных показателей бюджетов отделений ПФР; проводит мониторинг рынка труда в субъектах федерации, входящих в федеральный округ; контролирует правильность прохождения средств на пенсионное обеспечение в федеральном округе.

Возглавляет управление начальник, который назначается и освобождается от должности председателем правления ПФР.

Как субъект материальных правоотношений по предоставлению всех видов государственных пенсий ПФР выполняет публично-правовые денежные обязательства государства и поэтому является «юридическим лицом публичного права» с особым статусом, предназначенным для осуществления строго определенных целей, а не просто «некоммерческой организацией». Это и должно быть отражено в федеральном законе или ином акте, определяющим его правовое положение. При этом необходимо четко разграничить правомочия и обязательства ПФР в гражданских, административных и финансовых правоотношениях и в правоотношениях по пенсионному обеспечению. В правоотношениях последнего вида ПФР выступает как уполномоченное учреждение, не входящее в структуру исполнительных органов власти, но осуществляющее особые государственные функции.

Целесообразность передачи ПФР полномочий по назначению и выплате пенсий обосновывается необходимостью объединения функций управления государственными средствами, предназначенными для пенсионного обеспечения, и их распределения.

Указанные изменения правового статуса ПФР закреплены Федеральным законом от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (с изм. и доп.). В соответствии с его ст. 5 обязательное пенсионное страхование осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. ПФР (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, причем нижестоящие органы подотчетны вышестоящим.

В статье 17 закона «Об обязательном пенсионном страховании в Российской Федерации» среди обязанностей ПФР упомянуты назначение и своевременная выплата трудовых пенсий.

Таким образом, ПФР уже законодательно получил статус государственного учреждения, осуществляющего назначение и выплату трудовых пенсий. Автор полагает, что государство может поручать выполнение данной функции не только государственным учреждениям, но и негосударственным структурам при жестком надзоре за правильным назначением пенсий и своевременностью их выплаты. Такая практика не противоречит ни зарубежному, ни отечественному опыту. В частности, управление государственными (обязательными) пенсионными системами имеет общественный характер в Германии, Канаде и большинстве стран ОЭСР, а в Австралии, Голландии, Швейцарии, Швеции, Японии, Чили и многих латиноамериканских государствах — частный.

Вспомним также о том, что в определенный период государственные пенсии в нашей стране предоставлялись профсоюзами, что на государственном уровне рассматривалось как большое достижение, российские ученые также не относили это к недостаткам отечественной пенсионной системы.

3.

3. Рекомендации по государственному регулированию пенсионного обеспечения На основе результатов систематического мониторинга основных параметров (критериев) пенсионной системы, которые вырабатываются из законодательно утвержденной пенсионной программы, формулируются предложения (или требования) к вариантам развития пенсионной системы для корректировки одного или нескольких элементов системы с целью обеспечения безусловного сохранения пенсионных прав всех категорий застрахованных лиц.

Первые годы реализации пенсионной реформы выявили целый комплекс серьезных проблем, которые в той или иной степени оказывают негативное влияние на эффективность функционирования современной пенсионной системы и существенно ограничивают перспективы ее развития.

Следует отметить, что большинство этих проблем хорошо известны, и основная часть их была элементами последней пенсионной реформы. Другая часть этих проблем осталась от предшествующих пенсионных систем, и третья группа проблем возникла в процессе недавних преобразований пенсионной системы.

Основной круг современных проблем пенсионной системы России, как показал проведенный анализ причин, обусловлен отсутствием элементарного (четкого) актуарного обоснования пенсионной модели (программы) в целом и ее составных элементов и несоблюдением актуарных рекомендаций (требований) в долгосрочной перспективе.

Актуарная оценка уровня развития современной пенсионной системы Для выработки и экономического обоснования предложений (требований) по совершенствованию пенсионной системы предлагается оценивать эффективность функционирования пенсионной системы исходя из страховых принципов:

полная текущая финансовая обеспеченность накопленных государственных пенсионных обязательств и долгосрочная устойчивость бюджета ПФР;

государственная гарантия обеспечения адекватного уровня замещения утраченного застрахованным в ПФР лицом дохода (заработка);

обеспечение всем получателям трудовых (страховых) пенсий минимального прожиточного уровня.

Развитие пенсионной системы, которая представляет собой один из наиболее сложных объектов управления в современном обществе, зависит от комплекса факторов. Поэтому в качестве ограничителей развития пенсионной системы предлагается применять четыре группы факторов:

— макроэкономические факторы, в частности: темпы роста ВВП и доля фонда оплаты труда и ВВП, уровень заработной платы (дохода) лиц, уплачивающих взносы, индексы роста потребительских цен (инфляции), количественные характеристики состояния рынка труда и др.;

— демографические факторы: рождаемость, смертность, продолжительность жизни, возрастно-половая структура населения;

— социально-трудовые факторы: ситуация на рынке труда, период трудовой активности и перерывы в стаже, величина прожиточного минимума и др.;

— собственно пенсионные факторы: правовые требования к условиям выхода на пенсию (пенсионные схемы и пенсионные программы), исторически сложившаяся организационная структура самой пенсионной системы и т. п.

Основной целью пенсионной реформы являлось повышение уровня пенсионного обеспечения населения. Для достижения этой цели потребовалось осуществить ряд преобразований, среди которых выделяются три главных:

1 — изменена институциональная сущность пенсионной системы: элементы государственного пенсионного обеспечения разделены с обязательным пенсионным страхованием (кроме досрочных пенсий), принципиально изменена внутренняя структура трудовой пенсии, кроме страховой введены базовая (государственно-гарантированная) и накопительная (индивидуально-персонифицированная) части трудовой пенсии;

2 — преобразованы финансовые механизмы функционирования пенсионной системы (одним из главных источников бюджета ПФР теперь являются налоговые поступления), реализованы серьезные элементы консолидации бюджета ПФР с федеральным бюджетом (законодательно закреплена субсидиарная ответственность федерального бюджета по обязательствам ПФР), что позволяет обеспечить бездефицитное финансирование пенсий;

3 — изменены порядок и условия формирования пенсионных прав застрахованных лиц и расчета размера трудовой пенсии (пенсионная формула).

Среди проблем, решение которых предусматривалось, но не удалось в процессе реформы, выделяются следующие:

— неуклонный рост дефицита бюджета ПФР и его финансовой зависимости от федерального бюджета (в первую очередь, вследствие бюджетно-налоговой политики правительства, ориентированной на снижение налогового бремени у работодателей, без адекватной замены выпадающих доходов иными источниками);

— резкое снижение коэффициента замещения трудовой пенсии, в первую очередь — по старости;

— падение реального (в отличие от номинального) уровня жизни получателей трудовых пенсий;

— неадекватность размера вновь назначаемых трудовых пенсий в переходный период (до 2015;2020гг.) уплаченным взносам, вызванная, в первую очередь, некорректной формулой конвертации пенсионных прав за работу в старой системе;

— сохранение в системе ПФР досрочных (льготных) пенсий по условиям труда для лиц, профессиональный стаж которых на 01.

01.2005г. не достигал половины требуемого, что было предусмотрено законом;

— неравенство застрахованных лиц различных категорий по возможностям формировать будущую пенсию (имеется в виду неоправданная дифференциация тарифов между наемными работниками, занятыми в сельскохозяйственном производстве, и остальными наемными работниками, а также индивидуальными предпринимателями и приравненными к ним по условиям уплаты взносов лицами);

— декларативный характер показателя стоимости страхового года;

— сохранение нестраховых периодов стажа и недостаточное финансирование их из федерального бюджета (связанное с некорректностью определения страхового года).

Среди проблем, решение которых не предусматривалось в процессе пенсионной реформы (вторая группа):

— нерешенность вопроса с финансированием (отсутствие конкретного источника финансирования) льготных пенсий по условиям труда для лиц, не переходящих в профессиональные пенсионные системы, чей специальный стаж превысил половину установленного срока;

— погашение задолженности по уплате страховых взносов и ЕСН на обязательное пенсионное страхование, учет и использование в бюджете финансовых ресурсов на выплату трудовых пенсий;

— определение нормативного объема уплаченных в течение года страховых взносов для выполнения застрахованным лицом солидарных обязательств перед текущими пенсионерами, с одной стороны, и формирования собственных пенсионных прав в заданном коэффициентом замещения объеме — с другой;

— унификация тарифов страховых взносов для застрахованных лиц различных категорий;

— паритетность уплаты страховых взносов работодателями и работниками;

— возможности добровольной уплаты дополнительных взносов на обязательное пенсионное страхование лицами, за которых обязательные взносы уплачиваются в размере, не достаточном для формирования их пенсионных прав.

К третьей группе проблем предлагается отнести вновь возникшие в процессе реализации реформы проблемы:

— завышение пенсионных прав отдельных категорий застрахованных лиц, ограничивших период уплаты страховых отчислений минимальным сроком (5 лет), что обусловлено исключением из новой пенсионной формулы продолжительности страхового стажа, что создает возможности уклонения от выполнения солидарных обязательств перед современными пенсионерами;

— нормативно установленный период дожития, который почти вдвое ниже фактического;

— невозможность обеспечить адекватный уровень замещения страхуемого периода по причине актуарной необоснованности механизма индексации расчетного пенсионного капитала;

— актуарная необоснованность индексации назначенных трудовых пенсий, которая производится исходя из фактически имеющихся в текущем бюджете ПФР финансовых ресурсов, без учета потребностей и финансовых возможностей предстоящих периодов;

— необходимости поддержания минимального размера базовой части трудовой пенсии, которая выделяется в рамках трудовой пенсии и финансируется по правилам пенсионного обеспечения, а не обязательного пенсионного страхования;

— недостаток текущих средств на финансирование страховой части трудовой пенсии, сложившийся вследствие актуарно необоснованного размера страховых взносов;

— неэффективность накопительной составляющей трудовой пенсии (по причине отставания доходности от их инвестирования, не позволяющих обеспечить поддержание в будущем коэффициента замещения утраченного дохода, до возврата части средств из накопительной системы в распределительную в связи с недостатком средств в последней) и др.

Обоснование актуарных предложений по регулированию пенсионных прав застрахованных лиц Регулирование пенсионной системы может осуществляться по двум векторам воздействия:

— на пенсионные права застрахованных лиц;

— на государственные пенсионные обязательства перед пенсионерами.

Пенсионные права застрахованных лиц формируются путем своевременной и полной уплаты страховых взносов и их зачисления на индивидуальные лицевые счета. Таким образом, основу формирования пенсионных прав застрахованных лиц составляет тарифная политика ПФР. Однако до настоящего времени вся тарифная политика определяется исключительно экономическими интересами работодателей (в частности ориентирована на снижение «налогового бремени»), а не застрахованных лиц. При этом не учитывается необходимость формирования застрахованными лицами пенсионного капитала в размере, позволяющем получать в течение почти 20-летенго периода пенсию в размере, обеспечивающем хотя бы минимальный прожиточный уровень.

Из этого следует как минимум две функции тарифной политики:

формирования пенсионных прав застрахованных лиц в объеме, достаточном для получения страховой части пенсии не ниже прожиточного минимума;

финансового обеспечения выполнения текущих государственных пенсионных обязательств перед пенсионерами.

Актуарные расчеты показывают: для того чтобы покрыть дефицит бюджета ПФР только по страховой части, к примеру, в 2010 году, нам потребуется увеличить тариф на 1 процентный пункт, в 2011 году — на 2,3 пункта (в связи с увеличением отчислений на накопление), а в 2022 году нам уже не будет хватать 2,8 процентных пункта.

Другой предлагавшийся путь: расформировать единый социальный налог, направляемый в федеральный бюджет, и увеличить за счет него на 4 процентных пункта отчисления на страховую часть трудовой пенсии. Данное предложение позволяет, в расчете с 2008 года, обеспечить полную финансовую стабильность страховой части. Однако оно сохранится только до 2020 года, после чего начнется быстрый дефицит бюджета, вызванный постепенным увеличением доли пенсионеров, в пенсионных правах которых (заработанных после старта реформы 2002 года) преобладают страховые взносы, уплаченные по тарифу 18%, а не 14%.

Были также предложения:

— об увеличении тарифа на страховую часть до 16%;

— о замораживании ставки отчислений на накопление на уровне 4% и даже о полной отмене накопительной части пенсии и возврате всего тарифа в распределительную систему;

— по введению дополнительного 2%-ного «добровольно-обязательного» тарифа с работников.

Расчеты показали, что увеличение тарифа страховых взносов на страховую часть пенсии до 16% принесет дополнительно в бюджет Фонда, например, в 2011 году — 134 млрд руб., а замораживание ставки отчислений на накопление на уровне 4% позволит сохранить в страховой части еще 71 млрд руб. — итого 205 млрд руб. — вполне достаточно для покрытия дефицита по страховой части.

Замораживание ставки взносов, направляемых на формирование накопительной части трудовой пенсии на уровне 4%, так же как передача части ЕСН с базовой части пенсии в тариф на страховую часть, не позволит кардинальным образом решить проблему дефицита бюджета ПФР по страховой части.

Результаты актуарных расчетов еще раз подтверждают, что любое повышение тарифа ведет к увеличению объемов страховых взносов и расчетного пенсионного капитала, а следовательно, к росту размеров назначаемых пенсий и увеличению темпов их индексации. Таким путем решить проблему дефицита бюджета мы сможем только в первые два-три года. Затем, вследствие роста обязательств, начинается опережающее увеличение дефицита, требующее в дальнейшем дополнительного повышения тарифа.

Основная нагрузка по отчислениям в пенсионную систему приходится на низкооплачиваемые категории застрахованных лиц (с годовым доходом меньше 280 тыс. руб.), которые уплачивают взносы в полном объеме — т. е. в размере 14%, тогда как за физическое лицо с годовым доходом 600 тыс. руб. уплачивается всего 9,47%, т. е. фактически страхованию по тарифу подлежат не все 600 тыс. руб. его дохода, а лишь его часть 405 тыс. руб. Следовательно, пенсия будет замещать не весь утраченный заработок, а лишь его часть, что сразу же негативно скажется на уровне жизни застрахованного лица по сравнению с допенсионным возрастом.

Вследствие общего прогнозируемого повышения уровня заработной платы с течением времени (как благодаря реальному росту, так и в связи с инфляцией) с течением времени все большая часть застрахованных лиц постепенно перейдет в группы с низким тарифом. Чтобы избежать этого и, более того, обеспечить справедливое формирование пенсионных прав, необходимо в принципе отказаться от регресса.

Обоснование актуарных предложений по регулированию пенсионных обязательств По направлениям и характеру воздействия на государственные пенсионные обязательства можно выделить, по крайней мере, три группы:

— путем изменения размеров предоставления базовой части трудовой пенсии;

— путем оптимизации структуры и объемов расчетного пенсионного капитала;

— путем изменения условий назначения трудовых пенсий (в том числе по досрочным основаниям, связанным с работой в неблагоприятных производственно-технологических условий и климатических условиях).

Предложения первой группы не могут иметь негативных и сложно прогнозируемых долгосрочных финансовых последствий для пенсионной системы, поскольку механизм формирования базово части пенсии исключает учет продолжительности стажа, размера заработка или объема ЕСН, уплаченного за застрахованное лицо.

Рассмотрим результаты актуарных расчетов по нескольким наиболее популярным предложениям по корректировке базовой части пенсии.

Увеличение размера базовой части пенсии до уровня ПМП к 2017 году.

Реализация данного предложения потребует от федерального бюджета слишком больших дополнительных расходов. При условии ежегодного индексирования шкалы регрессии с 2009 года по темпу роста среднемесячной заработной платы в 2010 году суммарная потребность в средствах федерального бюджета при реализации этого варианта составит 749,8 млрд руб., в 2012 году — 1194,4 млрд руб. (с учетом средств на покрытие дефицита по страховой части пенсии). Средний размер трудовой пенсии при этом достигнет 157% ПМП к 20 011 году и 182% ПМП к 2013 году.

Обеспечение максимального приближения социальной пенсии к уровню ПМП в 2011 году и его поддержание достигнутого уровня в последующие годы.

В этом случае средний размер пенсий трудовой пенсии будет ниже, чем по предыдущему варианту, и составит в 20 011 году 127% ПМП, а в 2022 году — 155% ПМП. Но и дефицит бюджета ПФР возрастет не столь значительно: в 20 011 году он составит 515,4 млрд руб., в 2022 году — 888,7 млрд руб.

3. Изменение размера базовой части пенсии путем изыскания средств для повышения уровня пенсий одним категориям за счет сокращения выплат другим.

В частности, ограничение выплаты базовой части работающим пенсионерам, не выплачивать ее до достижения 60 / 63 лет соответственно женщинами или мужчинами или предусмотреть ступенчатое повышение размера базовой части при достижении определенного возраста (например, до достижения общеустановленного возраста базовую часть не выплачивать; лицам до 60 / 63 выплачивать половину ее размера, а полностью — только после достижения 60 / 63 лет и т. д.). По оценкам, в 20 011 году первое предложение обеспечит экономию расходов в размере 14,06 млрд руб., второе — 90 млрд руб., а третье — лишь 28 млрд руб.

Высвобождаемые средства предлагалось направить на ликвидацию дефицита бюджета по страховой части пенсии. Ни при одном из перечисленных вариантов средств не хватит ни на погашение дефицита бюджета, ни сколько-нибудь заметное повышение уровня пенсионного обеспечения.

Варианты второй группы — повышение уровня пенсионного обеспечения путем воздействия на размер страховой части трудовой пенсии — более сложные. Страховая часть пенсии формируется из расчетного пенсионного капитала (РПК), размер которого зависит от нескольких факторов: размера заработка застрахованного лица, с которого уплачиваются взносы, продолжительности периода уплаты (чем он длиннее, тем больший капитал даже при невысоком заработке можно сформировать) и от установленного законодательством тарифа страховых взносов.

Для поддержания коэффициента замещения среднего размера трудовой пенсии по старости на уровне 40% (независимо от того, воздействуем мы на базовую или на страховую часть пенсии) дефицит бюджета возрастет до 1,031 трлн. руб. в 20 011 году, а к 2022 году достигнет 2,83 трлн. руб. Потребность в дополнительном тарифе на покрытие дефицита бюджета составит 6,2% и 12,4% соответственно в 20 011 и 2022 гг.

В России ни сейчас, ни в обозримом будущем нет и не будет ни макроэкономических, ни демографических условий для существенного повышения коэффициента замещения.

Для современной демографической ситуации в России характерны:

— низкая рождаемость, массовое распространение однодетной семьи, не обеспечивающей воспроизводство населения;

— высокий уровень смертности (самый высокий в Европе);

— высокий уровень демографической старости (16,3% в 2005 году).

Прогнозируется дальнейшее усиление тенденции демографического старения населения, повлечет за собой увеличение нагрузки пенсионной системы на население, занятое в экономике.

Самым примитивным способом сокращения числа пенсионеров в данной ситуации является повышение возраста выхода на пенсию. Однако по состоянию здоровья населения физиологических резервов для увеличения возраста нет, в первую очередь — по продолжительности жизни и смертности мужчин. Увеличение возраста не оправдано также и с экономических позиций, поскольку не может повлиять на финансовое положение ПФР. Это подтверждается результатами актуарных расчетов по двум менее радикальным, чем увеличение пенсионного возраста на 5 лет для застрахованным лицам обоего пола, сценариям.

Первый их них предусматривает повышение начиная с 2008 года пенсионного возраста на полгода за год, второй — на год ежегодно до достижения мужчинами возраста 63 лет, женщинами — 60 лет. Сравнительный анализ показывает, что ежегодная экономия начиная с 2010 года будет находиться в пределах 100−300 млрд руб. и с 2019 года начнется ее постепенное уменьшение. Учитывая объемы дефицита бюджета ПФР (в 2010 году — около 870 млрд руб., в 2015 году — 1470 млрд руб.), уравновесить финансовую ситуацию путем увеличения возраста не удастся.

В последующий период в строгом соответствии с формулой расчета пенсионных обязательств «экономия» бюджета Пенсионного фонда полностью нивелируется за счет сокращения периода выплаты трудовой пенсии и увеличения расчетного пенсионного капитала за дополнительные годы трудового стажа.

В результате увеличения размера накопленных пенсионных обязательств будут расти расходы пенсионной системы, что спровоцирует увеличение дефицита системы обязательного пенсионного страхования.

Более эффективный способ сокращения объема пенсионных обязательств — ликвидация льготных (досрочных) пенсий по условиям труда, поскольку среди ежегодно назначаемых пенсий по старости более трети составляют лица, не достигшие общеустановленного возраста.

Комплекс актуарных предложений по совершенствованию пенсионной системы Результаты актуарного анализа различных вариантов совершенствования пенсионной системы свидетельствуют о невозможности решить имеющиеся проблемы каким-либо одним способом. Задача заключается в том, как добиться оптимального сочетания различных способов.

С учетом рассмотренных выше и ряда других предложений разработаны предложения по повышению финансовой устойчивости пенсионной системы. Они затрагивают доходную и расходную части бюджета ПФР и ориентированы на усиление страховых принципов в пенсионной системе. Разработанный комплекс мероприятий не предусматривает шоковых реформ, для чего необходим длительный переходный период и оптимальная его продолжительность — 12−15 лет, т. е. половина пенсионного цикла.

Первая группа предлагаемых мер касается регулирования пенсионных прав застрахованных лиц через тарифную политику. Тариф страховых взносов предлагается установить исходя их финансовой обеспеченности текущих пенсионных обязательств, как это было в начале 90-х годов, когда тарифы взносов в пенсионную систему ежегодно (и даже поквартально) утверждались законом.

Установление единой для всех категорий страхователей ставки страховых взносов, направляемых на финансирование страховой части трудовой пенсии.

Индексирование границы шкалы регрессии ЕСН и страховых взносов по темпу роста средней заработной платы в стране.

Однако указанные меры регулирования пенсионных прав не будут эффективными, если не будет реализована законодательная норма стоимости страхового года. До настоящего времени она используется исключительно для определения сумм возмещения за «нестраховые» периоды службы в армии и ухода за ребенком. В то время как норма стоимости страхового года должна отражать объем средств, который должен поступить за застрахованное лицо в бюджет ПФР в течение соответствующего года для финансирования текущих пенсионных выплат.

В случае, если нормативная стоимость страхового года не уплачена или уплачена не полностью, предлагается корректировать объем пенсионных прав застрахованного лица (т.е. сумму расчетного пенсионного капитала) в сторону уменьшения. Для самозанятых категорий застрахованных лиц, исходя из указанной нормы, стоимость страхового года может определяться как фиксированный платеж.

Последнее по логике изложения предложение заключается в исключении базовой части из состава трудовой пенсии, поскольку механизм ее формирования не имеет страхового характера, а выполняет функцию гарантированного минимального пенсионного обеспечения независимо от трудового вклада застрахованного лица. ЕСН как один из источников ее финансирования уже сейчас не имеет целевого назначения.

Второй блок предложений направлен на регулирование пенсионных обязательств также путем усиления страховых принципов в пенсионной системе. Так, при расчете размера накопленных пенсионных обязательств (трудовой пенсии) предлагается использовать стоимость страхового года, необходимым условием которого является введение понятия «нормативной продолжительности страхового стажа», необходимого для назначения трудовой пенсии по старости.

Предложенная мера закономерно вытекает из нормативной стоимости страхового года и может рассматриваться в качестве «мягкой» альтернативной такой непопулярной мере, как повышение пенсионного возраста. К тому же расчеты показывают, что эффект от увеличения пенсионного возраста мы получим лишь во время переходного периода за счет меньшего числа ежегодно выходящих на пенсию. Однако все забывают, что увеличивая возраст выхода на пенсию, мы увеличиваем период работы застрахованных лица, и следовательно, его пенсионный капитал в момент выхода на пенсию будет больше. Без изменения пенсионной формулы экономический эффект от такой меры будет нулевым.

Следующая мера касается корректировки показателя ожидаемого периода получения трудовой пенсии по старости, установлено на уровне 19 лет с переходным периодом с 12 лет в 2002 году до 19 лет в 2013 году.

Период дожития должен ежегодно устанавливаться исходя из соответствующего статистического показателя (как для страховой, так и накопительной частей пенсии).

Четкого определения источника финансирования нестраховых периодов как возмещение из федерального бюджета в полном объеме. Этот положение нужно распространить не только на периоды ухода за ребенком и службы в армии, но и остальное. Кроме того, возмещение должно производиться строго с учетом нормативной стоимости страхового года.

Страховые принципы в пенсионной системе не могут быть полностью реализованы, пока в ней сохраняются обязательства по досрочным пенсиям, не обеспеченным уплаченными взносами при условиях:

— полного сохранения пенсионных прав застрахованных лиц, приобретенных в распределительной системе до 1 января;

— формирования профессиональной пенсии на уровне среднего размера трудовой пенсии по старости.

Как показывают актуарные расчеты, предложенные мероприятия возвращают пенсионной системе финансовую устойчивость и обеспечивают государственную гарантию пенсионных прав застрахованных лиц.

В качестве конкретной иллюстрации реализации представленного комплекса предложений рассмотрим один из вариантов сценариев развития пенсионной системы:

1) введение с 2011 года единого тарифа страховых взносов для всех страхователей — 20% (из них 4% - на финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе);

2) отмена регрессивной шкалы и ежегодное установление верхней границы заработка, при превышении которой взносы не взимаются. Это может рассматриваться как один из вариантов индексации шкалы регрессии;

3) введение нормативной стоимости страхового года;

4) установление размера фиксированного платежа для самозанятых категорий застрахованных, равным стоимости страхового года.

5) перевод базовой части пенсии в систему государственного пенсионного обеспечения и финансирование ее из федерального бюджета за счет общих налоговых поступлений;

6) в связи с введением нормативной стоимости страхового года и нормативной продолжительности страхового стажа предполагается, что часть застрахованных лиц будет выходить на пенсию в более позднем возрасте.

Результатом реализации этого сценария станет полная ликвидация дефицита бюджета ПФР, причем к 2015 году профицит возрастет до 681 млрд руб. против дефицита в 888 млрд руб. в действующих условиях. При этом к 2015 году соотношение среднего размера трудовой пенсии с ПМП будет составлять 1,97 раза, а в 2020 году — 2,6 раза.

Коэффициент замещения хотя и будет снижаться, но не столь быстро, как при сохранении существующих норм пенсионного законодательства. В 2020 году он составит 19,8% средней заработной платы в экономике.

Итак, подводя итог, хотелось бы сказать, что глубокие процессы трансформации экономических отношений имели своим результатом кризис в области социального обеспечения населения, прежде всего в пенсионной системе. Его преодоление обусловило необходимость реформирования пенсионной системы, которое следует рассматривать как самостоятельное и важное направление экономических реформ в России.

Заключение

В Российской Федерации уже более пяти лет осуществляется практическая реализация пенсионной системы. За это время система пенсионного обеспечения нашей страны претерпела значительные изменения. Вместо солидарной пенсионной системы возникло формирование трудовой пенсии из трех частей: базовой, страховой и накопительной.

Пенсионное обслуживание осуществляется в стране как территориальными, так и федеральными органами власти. Распределение полномочий регулируется государственной властью РФ.

Мы рассмотрели последние изменения в пенсионном законодательстве РФ:

С 1 января 2010 г. отменяется ЕСН, а полномочия по администрированию страховых взносов в ПФР и ФОМС передаются территориальным органам ПФР.

Зачет или возврат сумм излишне уплаченных в Пенсионный фонд страховых взносов будет проводить территориальный орган ПФР по месту учета плательщика страховых взносов. Территориальный орган фонда обязан сообщать плательщику о каждом известном факте излишней уплаты страховых взносов и сумме переплаты в течение десяти дней с момента обнаружения такого факта. После этого проведут сверку и составят двухсторонний акт.

С 2010 г. сумма излишне уплаченных страховых взносов будет засчитываться в счет предстоящих платежей на основании письменного заявления плательщика страховых взносов по решению территориального органа ПФР, принимаемому в течение десяти дней с даты получения заявления плательщика или даты подписания акта совместной сверки уплаченных страховых взносов. Плательщик может сам представить в орган контроля письменное заявление о зачете суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам.

В России действуют негосударственные (частные) пенсионные фонды.

Негосударственный пенсионный фонд (НПФ) представляет собой некоммерческую организацию социального обеспечения, специально созданную для пенсионного обеспечения населения. Пенсионные фонды получают ежемесячные отчисления от предприятий работодателей или работников, в свою очередь, гарантируя работнику выплату причитающейся ему суммы дохода при достижении пенсионного возраста и увольнении работника по этой причине.

Возможности, открываемые НПФ перед гражданами, обусловлены системой добровольного накопления денежных средств, что со временем позволит отдельно взятому гражданину подойти к пенсионному возрасту, сохранив привычный образ жизни и финансовую независимость.

Для отечественных компаний необходимость НПФ становится все более явной, так как корпоративное пенсионное обеспечение — это цивилизованный способ проведения социальной политики управления персоналом и конкуренции между предприятиями за ценных сотрудников.

Предлагаются следующие пути совершенствования пенсионного обеспечения:

1) введение с 2011 года единого тарифа страховых взносов для всех страхователей — 20% (из них 4% - на финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе);

2) отмена регрессивной шкалы и ежегодное установление верхней границы заработка, при превышении которой взносы не взимаются. Это может рассматриваться как один из вариантов индексации шкалы регрессии;

3) введение нормативной стоимости страхового года;

4) установление размера фиксированного платежа для самозанятых категорий застрахованных, равным стоимости страхового года.

5) перевод базовой части пенсии в систему государственного пенсионного обеспечения и финансирование ее из федерального бюджета за счет общих налоговых поступлений;

6) в связи с введением нормативной стоимости страхового года и нормативной продолжительности страхового стажа предполагается, что часть застрахованных лиц будет выходить на пенсию в более позднем возрасте.

В своей дипломной работе освещен институт пенсионного обеспечения. Цель данной работы — не только рассказ о пенсионном обеспечении, но и проблемах пенсионного законодательства, которые возникают в связи с тем, что новое законодательство по пенсиям вступило в силу, но в нем остались некоторые пробелы, касающиеся основного контингента населения, которые необходимо доработать.

Материал дипломной работы интересен и необходим широкому кругу лиц и будет использоваться студентами и преподавателями при изучении пенсионного обеспечения.

Список использованных источников и литературы

Нормативно-правовые акты

Конституция Российской Федерации. Принята народным голосованием 1993 года. (с поправками от 30 декабря 2008)

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (ТК РФ) (с изменениями от 10 ноября 2009 г.).

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 9 ноября 2009 г.).

Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями от 17 июля 2009 г.)

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 22 сентября 2009 г.)

Основная литература

Александров Д. Г. Пенсионная система в России: состояние, проблемы, перспективы / Д. Г. Александров. СПб.: СПбГУЭФ, 2000. — 199 с.

Анна Грызлова, Евгений Яненко. «Обзор зарубежных пенсионных систем» // Отечественные записки, № 3, 2005.

Атаманчук Г. В. Теория государственного управления — М.: Издательство Омега-Л, 2006. — 584 с Белянинова Ю. В. Комментарий к Федеральному закону от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ». — Система ГАРАНТ, 2009.

Бродский К.М., Бродский М. Н. Право и экономика пенсионного обеспечения. / К. М. Бродский, М. Н. Бродский М. Н // С-Пб., 2006. — С. 192.

Глинский, А. Н. / Пенсионная система РФ: Правовое обеспечение реформы /А. Н.

Глинский. // Закон и право. — 2007.

— № 1. — С.

79 — 81.

Горюнов И. Ю. Правовое регулирование деятельности негосударственных пенсионных фондов на современном этапе / И. Ю. Горюнов // Пенсия.- 2005.-№ 10. С.

66.

Дегтярь Л. С. Российская пенсионная реформа в контексте мирового опыта. // Проблемы прогнозирования. — № 6 — 2002 — C. 76.

Дробященко Н. Новая пенсионная система: Добровольная или принудительная? // Пенсионные фонды и инвестиции. — № 4, 2005 — C. 64−66.

Емельянова Ф.Н., Кондратьева Р. А., Минина Т. Д. Пенсионный фонд Российской Федерации. Под общей редакцией Емельяновой Ф. Н. // Учебное пособие. Филиал РГСУ в г. Чебоксары: ООО «Фирма"Атолл» 2006. — 254с.

Емельянова Ф.Н., Лаврентьева П. К. Негосударственные пенсионные фонды //Лекционный курс. Филиал РГСУ в г. Чебоксары — Чебоксары, 2007. — 253с.

Игнатов В. Г. Экономика муниципальных образований: Учебное пособие.// В.Г. Игнатов/. — Ростов-на-Дону, 2008. — 544 с.

Кузнецов А. В. Пенсионная реформа в России, модель общего равновесия. / А. В. Кузнецов, О. В. Ордин.// - М.: Изд-во РПЭИ, 2006. -

С. 43.

Лазаревский А. А., Сушкевич А. Г., «Наизнанку и вверх ногами (Пенсионная реформа в России на фоне зарубежного опыта)». / А. А, Лазаревский, А. Г. Сушкевич // Финансы и кредит, 2006 — № 3.- С.

15.

Лушина С. И. Государственные и муниципальные финансы. // С. И. Лушина, В. А Слепова./ М., Экономистъ, 2007 — 763 с.

Лысенко Е. Н. Накопительная система в обязательном пенсионном страховании. Е. Н. Лысенко //Финансы. — 2007. — № 11. — С. 61.

Мысляева Ирина Николаевна Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2007.- 268 с.

О нормативно-правовом обеспечении процессов государственного и муниципального управления реформированием в Российской Федерации / Синюгин В. Ю. // Конституционное и муниципальное право. — 2008. — № 17. — С. 30−36.

Особенности управления пенсионными накоплениями, пенсионными и страховыми резервами / Сусанов Д. // Рынок ценных бумаг. — 2008. — № 11.

— С. 61−63.

Павлова Л. Источники формирования доходов бюджета: проблемы и тенденции // Экономист — 2007. — № 1. — С. 45 — 61.

Подсумкова А.А., Сергей Наумов. Основы организации муниципального управления. — М., 2009 — 385 с.

Система государственного и муниципального управления: Учебник / Под общ. ред. Г. В. Атаманчука. — М.: Изд-во РАГС, 2005. — 488 с.

Система муниципального управления: Учебник для вузов. 4- е изд. / Под ред. В. Б. Зотова. — СПб.: Питер, 2008 — 512 с.

Соловьев А. В. Проблемы долгосрочной финансовой стабилизации ПФР на основе усиления страховых принципов. /А.В, Соловьев. // Пенсионные фонды и инвестиции. 2007. — № 1. — С 29.

Соловьев А. К. Актуарный прогноз развития пенсионной системы с условиях пенсионной реформы.// Пенсия.-2007.-№ 8.

Социально-экономические проблемы обеспечения устойчивости пенсионной системы в условиях пенсионной реформы /Бабошкин А.В. // Вестник Саратовского государственного технического университета. — 2006. — Т.

2. — № 1. — С. 136−139.

Социально-экономические проблемы обеспечения устойчивости пенсионной системы в условиях пенсионной реформы / Бабошкин А. В. // Вестник Саратовского государственного технического университета. — 2006. -

Т. 2. — № 1. -

С. 137.

Тучкова Е. С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю. — 2007. 3. — С.

33.

Фирсова А. Е. Бюджетная система Российской Федерации.// Е. А. Фирсова, А. А. Артемьев, Г. Л. Толкаченко. — Тверь: ТО «Книжный клуб», 2007. — 348 с.

Черешева Е. А. Комментарий к Федеральному закону от 07.

05.1998 г. N 75-ФЗ «О негосударственных пенсионных фондах». — Система ГАРАНТ, 2008.

Четыркин Е. М. Мировой опыт реформирования пенсионных систем: уроки для России. / Е. М. Четыркин, С. Г. Кабалкин. // Вопросы экономики, 2003. — № 8 — С. 46.

Чиркин В. Е. Система государственного и муниципального управления — Издательство: Юристъ, 2006. — 384 с.

Шафигуллин. А.Р., Груничев А. С., Мишин Л. Н. и другие. Организационно-экономические основы пенсионной системы Российской Федерации. — Казань: Казанский государственный университет им. В.И. Ульянова-Ленина. 2004 — 620с.

Internet-ресурсы

www.gks.ru — Официальный сайт Госкомстата РФ

www.pfrf.ru — Официальный сайт Пенсионного фонда Российской Федерации

www.budgetrf.ru — Бюджетная система Российской Федерации

www.economy.gov.ru — Официальный сайт Министерства экономического развития Российской Федерации

www.npfinsp2.narod.ru — Инспекция негосударственных пенсионных фондов при Министерстве труда и социального развития Российской Федерации Ерошенков С. Г. Мировой опыт пенсионных реформ: Проблемы реформирования.//Интернет ресурс- 2002. -

http://www.net.ru

Бродский К.М., Бродский М. Н. Право и экономика пенсионного обеспечения. / К. М. Бродский, М. Н. Бродский М. Н // С-Пб., 2006. — С. 192.

Бродский К.М., Бродский М. Н. Право и экономика пенсионного обеспечения. / К. М. Бродский, М. Н. Бродский М. Н // С-Пб., 2006. — С. 299.

www.gks.ru

www.pfrf.ru — Официальный сайт Пенсионного фонда Российской Федерации

Кузнецов А. В. Пенсионная реформа в России, модель общего равновесия. / А.

В.Кузнецов, О. В. Ордин.// - М.: Изд-во РПЭИ, 2006. — С. 43.

www.pfrf.ru

Соловьев А. В. Проблемы долгосрочной финансовой стабилизации ПФР на основе усиления страховых принципов. /А.В, Соловьев. // Пенсионные фонды и инвестиции. 2007. — № 1. — С 29.

Лысенко Е. Н. Накопительная система в обязательном пенсионном страховании. Е. Н. Лысенко //Финансы. — 2007. — № 11. — С. 61.

Тучкова Е. С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю. — 2007. 3. — С.

33.

Тучкова Е. С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю. — 2007. 3. — С.

35.

Четыркин Е. М. Мировой опыт реформирования пенсионных систем: уроки для России. / Е. М. Четыркин, С. Г. Кабалкин. // Вопросы экономики, 2003. — № 8 — С. 46.

Лазаревский А. А., Сушкевич А. Г., «Наизнанку и вверх ногами (Пенсионная реформа в России на фоне зарубежного опыта)». / А. А, Лазаревский, А. Г. Сушкевич // Финансы и кредит, 2006 — № 3.- С.

15.

Ерошенков С. Г. Мировой опыт пенсионных реформ: Проблемы реформирования.//Интернет ресурс- 2002. -

http://www.net.ru

Ерошенков С. Г. Мировой опыт пенсионных реформ: Проблемы реформирования.//Интернет ресурс- 2002. -

http://www.net.ru

Кузнецов А. В. Пенсионная реформа в России, модель общего равновесия. / А. В. Кузнецов, О. В. Ордин.// - М.: Изд-во РПЭИ, 2006.

— С. 43.

Социально-экономические проблемы обеспечения устойчивости пенсионной системы в условиях пенсионной реформы / Бабошкин А. В. // Вестник Саратовского государственного технического университета. — 2006. -

Т. 2. — № 1. — С. 137.

Фирсова А. Е. Бюджетная система Российской Федерации.// Е. А. Фирсова, А. А. Артемьев, Г. Л. Толкаченко. — Тверь: ТО «Книжный клуб», 2007. — С, 198.

Игнатов В. Г. Экономика муниципальных образований: Учебное пособие.// В.Г. Игнатов/. — Ростов-на-Дону, 2008. — С. 210.

О нормативно-правовом обеспечении процессов государственного и муниципального управления реформированием в Российской Федерации / Синюгин В. Ю. // Конституционное и муниципальное право. — 2008. — № 17. — С. 30.

www.pfrf.ru — Официальный сайт Пенсионного фонда Российской Федерации

Мысляева Ирина Николаевна Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2007.- С. 91.

Подсумкова А.А., Сергей Наумов. Основы организации муниципального управления. — М., 2009 — 385 с.

Павлова Л. Источники формирования доходов бюджета: проблемы и тенденции // Экономист — 2007. — № 1. — С. 45.

Черешева Е. А. Комментарий к Федеральному закону от 07.

05.1998 г. N 75-ФЗ «О негосударственных пенсионных фондах». — Система ГАРАНТ, 2008.

Емельянова Ф.Н., Лаврентьева П. К. Негосударственные пенсионные фонды //Лекционный курс. Филиал РГСУ в г. Чебоксары — Чебоксары, 2007. — С. 122.

Шафигуллин. А.Р., Груничев А. С., Мишин Л. Н. и другие. Организационно-экономические основы пенсионной системы Российской Федерации. — Казань: Казанский государственный университет им. В.И. Ульянова-Ленина. 2004 — С. 521.

www.npfinsp2.narod.ru

www.npfinsp2.narod.ru

Белянинова Ю. В. Комментарий к Федеральному закону от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ». — Система ГАРАНТ, 2009.

Дробященко Н. Новая пенсионная система: Добровольная или принудительная? // Пенсионные фонды и инвестиции. — № 4, 2005 — C. 64.

Тучкова Е. С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю. — 2007. 3. — С.

33.

Соловьев К. Актуарное обоснование вариантов развития пенсионной системы.// Пенсия.-2007; № 11.

Соловьев А. К. Актуарный прогноз развития пенсионной системы с условиях пенсионной реформы.// Пенсия.-2007.-№ 8.

Соловьев К. Актуарное обоснование вариантов развития пенсионной системы.// Пенсия.-2007.-№ 11.

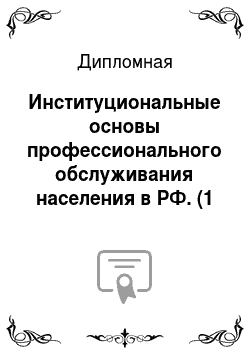

Утверждение на месяц лимиты на выплату пенсий

ПФР (Бюджетный департамент)

Лимиты бюджетных обязательств по кодам целевых статей расходов Сумма плановой дотации на страховую часть пенсии на предстоящий квартал (с разбивкой по месяцам)

ГУ-Управление ПФР

Заявка на право расходования средств ГУ-Отделение ПФР Заявка на право расходования средств за 35 дней до квартала Страховая часть трудовой пенсии

Пенсии, назначенные досрочно гражданам, признанными безработными

Пенсионный фонд

Пенсия и пособия др. категориям граждан

Базовая часть трудовой пенсии

Государственное пенсионное обеспечение

Список литературы

- Конституция Российской Федерации. Принята народным голосованием 1993 года. (с поправками от 30 декабря 2008)

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (ТК РФ) (с изменениями от 10 ноября 2009 г.).

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 9 ноября 2009 г.).

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями от 17 июля 2009 г.)

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ

- (с изменениями от 22 сентября 2009 г.)

- Основная

- Александров Д.Г. Пенсионная система в России: состояние, проблемы, перспективы / Д. Г. Александров. СПб.: СПбГУЭФ, 2000. — 199 с.

- Анна Грызлова, Евгений Яненко. «Обзор зарубежных пенсионных систем» // Отечественные записки, № 3, 2005.

- Атаманчук Г. В. Теория государственного управления — М.: Издательство Омега-Л, 2006. — 584 с

- Белянинова Ю.В. Комментарий к Федеральному закону от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ». — Система ГАРАНТ, 2009.

- Бродский К.М., Бродский М. Н. Право и экономика пенсионного обеспечения. / К. М. Бродский, М. Н. Бродский М. Н // С-Пб., 2006. — С. 192.

- Глинский, А. Н. / Пенсионная система РФ :Правовое обеспечение реформы /А. Н. Глинский. //Закон и право. -2007. — № 1. — С. 79 — 81.

- Горюнов И.Ю. Правовое регулирование деятельности негосударственных пенсионных фондов на современном этапе / И. Ю. Горюнов // Пенсия.- 2005.-№ 10.- С. 66.

- Дегтярь Л.С. Российская пенсионная реформа в контексте мирового опыта. // Проблемы прогнозирования. — № 6 — 2002 — C. 76.

- Дробященко Н. Новая пенсионная система: Добровольная или принудительная? // Пенсионные фонды и инвестиции. — № 4, 2005 — C. 64−66.

- Емельянова Ф.Н., Кондратьева Р. А., Минина Т. Д. Пенсионный фонд Российской Федерации. Под общей редакцией Емельяновой Ф. Н. // Учебное пособие. Филиал РГСУ в г. Чебоксары: ООО «Фирма"Атолл» 2006. — 254с.

- Емельянова Ф.Н., Лаврентьева П. К. Негосударственные пенсионные фонды //Лекционный курс. Филиал РГСУ в г. Чебоксары — Чебоксары, 2007. — 253с.

- Игнатов В.Г. Экономика муниципальных образований: Учебное пособие.// В.Г. Игнатов/. — Ростов-на-Дону, 2008. — 544 с.

- Кузнецов А. В.Пенсионная реформа в России, модель общего равновесия. / А. В.Кузнецов, О. В. Ордин.// - М.: Изд-во РПЭИ, 2006. — С. 43.

- Лазаревский А. А., Сушкевич А. Г., «Наизнанку и вверх ногами (Пенсионная реформа в России на фоне зарубежного опыта)». / А. А, Лазаревский, А. Г. Сушкевич // Финансы и кредит, 2006 — № 3.- С. 15.

- Лушина С.И. Государственные и муниципальные финансы. // С. И. Лушина, В. А Слепова./ М., Экономистъ, 2007 — 763 с.

- Лысенко Е.Н. Накопительная система в обязательном пенсионном страховании. Е. Н. Лысенко //Финансы. — 2007. — № 11. — С. 61.

- Мысляева Ирина Николаевна Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2007.- 268 с.

- О нормативно-правовом обеспечении процессов государственного и муниципального управления реформированием в Российской Федерации / Синюгин В. Ю. // Конституционное и муниципальное право. — 2008. — № 17. — С. 30−36.

- Особенности управления пенсионными накоплениями, пенсионными и страховыми резервами / Сусанов Д. // Рынок ценных бумаг. — 2008. — № 11. — С. 61−63.

- Павлова Л. Источники формирования доходов бюджета: проблемы и тенденции // Экономист — 2007. — № 1. — С. 45 — 61.

- Подсумкова А.А., Сергей Наумов. Основы организации муниципального управления. — М., 2009 — 385 с.

- Система государственного и муниципального управления: Учебник / Под общ. ред. Г. В. Атаманчука. — М.: Изд-во РАГС, 2005. — 488 с.

- Система муниципального управления: Учебник для вузов. 4- е изд. / Под ред. В. Б. Зотова. — СПб.: Питер, 2008 — 512 с.

- Соловьев А.В. Проблемы долгосрочной финансовой стабилизации ПФР на основе усиления страховых принципов. /А.В, Соловьев. // Пенсионные фонды и инвестиции. 2007. — № 1. — С 29.

- Соловьев А.К. Актуарный прогноз развития пенсионной системы с условиях пенсионной реформы.// Пенсия.-2007.-№ 8.

- Социально-экономические проблемы обеспечения устойчивости пенсионной системы в условиях пенсионной реформы /Бабошкин А.В. // Вестник Саратовского государственного технического университета. — 2006. — Т. 2. — № 1. — С. 136−139.

- Социально-экономические проблемы обеспечения устойчивости пенсионной системы в условиях пенсионной реформы / Бабошкин А. В. // Вестник Саратовского государственного технического университета. — 2006. -Т. 2. — № 1. — С. 137.

- Тучкова Е.С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю. — 2007.- 3. — С.33.

- Фирсова А.Е. Бюджетная система Российской Федерации.// Е. А. Фирсова, А. А. Артемьев, Г. Л. Толкаченко. — Тверь: ТО «Книжный клуб», 2007. — 348 с.

- Черешева Е.А. Комментарий к Федеральному закону от 07.05.1998 г. N 75-ФЗ «О негосударственных пенсионных фондах». — Система ГАРАНТ, 2008.

- Четыркин Е.М. Мировой опыт реформирования пенсионных систем: уроки для России. / Е. М. Четыркин, С. Г. Кабалкин. // Вопросы экономики, 2003. — № 8 — С. 46.

- Чиркин В. Е. Система государственного и муниципального управления — Издательство: Юристъ, 2006. — 384 с.

- Шафигуллин. А.Р., Груничев А. С., Мишин Л. Н. и другие. Организационно-экономические основы пенсионной системы Российской Федерации. — Казань: Казанский государственный университет им. В.И. Ульянова-Ленина. 2004 — 620с.

- Internet-ресурсы

- www.gks.ru — Официальный сайт Госкомстата РФ

- www.pfrf.ru — Официальный сайт Пенсионного фонда Российской Федерации

- www.budgetrf.ru — Бюджетная система Российской Федерации

- www.economy.gov.ru — Официальный сайт Министерства экономического развития Российской Федерации

- www.npfinsp2.narod.ru — Инспекция негосударственных пенсионных фондов при Министерстве труда и социального развития Российской Федерации

- Ерошенков С.Г. Мировой опыт пенсионных реформ: Проблемы реформирования.//Интернет ресурс- 2002. -http://www.net.ru