Этап I. Необходимо произвести фиксацию рисков, т. е. ограничить количество существующих рисков по принципу «разумной достаточности». В процессе реализации проекта открытия представительства возможны риски в следующих областях: финансирование, своевременность платежей, планирование ресурсов, передача в эксплуатацию. В каждой конкретной ситуации этот перечень может быть расширен и дополнен. Эффективным инструментом, который поможет определить все возможные риски, может стать карта рисков. В общем случае построение карты рисков является необходимой начальной стадией для построения стратегии по управлению рисками Банка. На этом этапе используются следующие методы: — интервью с ключевыми специалистами;

корпоративной документации (бюджет, стратегия, корпоративное финансирование, используемая технология (в общем виде), политические риски, корпоративный рейтинг, качество корпоративного управления по аудиторским заключениям и прочее);

накопленной за время работы статистики (случаи отказов оборудования, нарушение договорных условий поставщиками и т. д.). Для Банка карта рисков является базовым документом. Она содержит классификатор рисков, матрицу рисков и другую информацию, собранную подразделением по управлению рисками при первичном анализе. В ней также производится ранжирование рисков. Карта рисков должна быть рассмотрена и формально принята руководством компании. Далее с помощью качественного анализа объективных и субъективных факторов, влияющих на увеличение степени риска, определяют процессы, которые в наибольшей степени подвержены рискам и препятствуют достижению целей. Этап II. На этом этапе производится количественная оценка выявленных рисков, которая может быть выражена относительным или абсолютным уровнем затрат и измеряется вероятностью возникновения риска и степенью влияния риска при его возникновении.

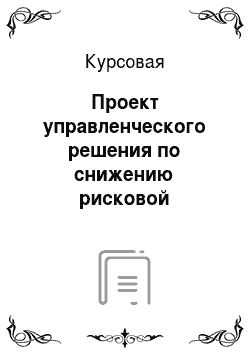

Для определения этих показателей используют следующие градации: высокий, средний и низкий. Однако на практике важно определить степень влияния каждого риска в количественном выражении, для чего будем использовать шкалу от 1 до 5 (рис. 3.1). Степень воздействия1. Игнорируемые (1≤R≤4)2. Незначительные (5≤R≤8)3. Умеренные (9≤R≤10)4.

Существенные (12≤R≤16)5. Критические (20≤R≤25)Вероятность возникновения1. Слабовероятные2. Маловероятные3. Вероятные4. Весьма вероятные5. Почти возможные

Вероят-ность

Матрица «Вероятность — Потери"51 015 202 548 121 618 189 396 737 209 139 200

Уровень риска

П Приемлемые (1≤R≤4)О Оправданные (5≤R≤10)Н Недопустимые (9≤R≤10)Потери

Величина потерь1. Минимальные2. Низкие3. Средние4. Высокие5. Максимальные

Рисунок 3.1 — Процесс оценки идентифицированных рисков в ходе открытия представительства

Для определения степени влияния рассчитаем величину потерь в процентах от плановой величины прибыли (Таблица3.

1). Затем, умножая значения вероятности возникновения и степени влияния, получаем индекс риска — показатель величины вероятных потерь в баллах, который определяется посредством матрицы «Вероятность — Потери» и даёт возможность судить о степени воздействия и уровне риска. Таблица 3.

1.Классификация рисков по величине потерь

Виды рисковIq (баллы)Величина потерь Iq (в % от плановой прибыли) Минимальные11 < Iq≤ 10Низкие210 < Iq≤ 40Средние340 < Iq≤ 60Высокие460 < Iq≤ 90Максимальные590 < Iq≤ 100Оценка риска производится по формуле:(1)где R — индекс риска (баллы); Pq-вероятность возникновения рисков в соответствии с классификацией (баллы); Iq — величина потерь в соответствии с классификацией (баллы).На основании полученного значения указанного индекса риски классифицируют: по степени воздействия (Таблица3.

2) и по уровню влияния (Таблица2.

3).Таблица 3.2Классификация рисков по степени воздействия

Виды рисков

Индекс риска

Степень воздействия

Критические20 ≤ R ≤ 25Крайняя степень возможности приостановки реализации проекта открытия представительства

Существенные12 ≤ R ≤ 16Увеличение сроков работ по открытию представительства, объемы дополнительных работ и нарушения техники безопасности, недопустимые для руководства или наносящие ущерб репутации Банка

Умеренные9 ≤ R ≤ 10Увеличение продолжительности выполнения работ, производственные дефекты, которые требуют согласования с руководством Банка

Незначительные5 ≤ R ≤ 8Увеличение продолжительности выполнения работ в рамках бюджета и плановых сроков завершения работ; производственные дефекты быстро устранимы, согласования с руководством Банка не требуется

Игнорируемые1 ≤ R ≤ 4Отсутствие какого-либо воздействия на ход реализации проекта

Таблица 3.3Классификация рисков по уровню влияния

Виды рисков

Индекс риска

Уровень риска

Недопустимые12 ≤ R ≤ 25Определяются как риски, первичные для обработки. Каждый риск с недопустимым уровнем должен иметь стратегию обработки, а также настойчиво и непрерывно обрабатываться до тех пор, пока уровень риска не снизится до приемлемого. При этом риск должен находится под постоянным контролем и его уровень должен периодически переоцениваться. Оправданные5 ≤ R ≤ 10Определяются как риски, вторичные для обработки. Каждый риск с оправданным уровнем должен иметь стратегию обработки, а также обрабатываться до тех пор, пока уровень риска не снизится до приемлемого. При этом риск должен находится под постоянным контролем и его уровень должен периодически переоцениваться. Приемлемые1 ≤ R ≤ 4Рассматриваются к принятию. Периодически переоценивается уровень каждого риска

В зависимости от уровня риска определяем способ его обработки: смягчение, принятие, уклонение или передача (Таблица3.

4). Таблица 3.4Основные способы обработки рисков

Способы обработки рисков

Варианты мероприятий

Уровень риска

СмягчениеУменьшение вероятности возникновения и (или) величины возможных потерь от наступления негативной ситуации, что способствует минимизации степени воздействия риска. При этом источник риска не устраняется

Оправданный риск

ПринятиеПодтверждение возможности негативной ситуации и сознательное решение принять ее последствия и компенсировать ущерб за счет собственных средств

ПриемлемыйУклонение

Полное устранение определенной угрозы или источника риска через исключение потенциальной возможности негативной ситуации

НедопустимыйПередача

Перенесение ответственности за управлением риском на других участников без устранения источника риска

ОправданныйИсходя из этого, следующий алгоритм определения способа обработки рисков выглядит как на рис. 3.

2. Смягчение

УклонениеПринятие

Уровень риска

НедопустимыйОправданный

ПриемлемыйОбработка рисков

Обработка рисков

Модификация решений по организации работ

Уменьшение вероятности убытков

Создание системы резервов

Снижение тяжести потерь

Планирование действий на случай непредвиденных обстоятельств

Модификация технологии производства работ

СтрахованиеПередача рисков

ПередачаРисунок 3.2 — Уровни и способы обработки рисков открытия представительства

После проведения процедур обработки рассчитаем показатели, характеризующие риски, определим финансовые показатели и результат управления ими с помощью показателя экономического эффекта, который характеризует превышение результатов управления рисками над затратами в процессе управления: (2)где Pyp — результат управления рисками (прогнозируемое снижение степени воздействия на ход реализации строительства идентифицированных рисков как конечный итог их обработки); М0i — вероятные потери от проявления i-го идентифицированного риска (без обработки); Мi — вероятные потери от проявления i-го идентифицированного риска (после обработки); N — количество идентифицированных рисков. (3)где Зyp — затраты в процессе управления рисками; IФi — фактические потери от проявления i-го идентифицированного риска; HФi — фактические расходы на обработку i-го идентифицированного риска; IФнj — фактические потери от проявления j-го неидентифицированного риска; HФнj — фактические расходы на обработку j-го неидентифицированного риска; K — количество неидентифицированных рисков. Показатель экономического эффекта от управления рисками рассчитаем по следующей формуле: (4)Как видно из приведенных формул математическим аппаратом задачи являются вероятностные и статистические модели. Преимуществами данной методики оценки рисков являются простота реализации, небольшой и доступный математический аппарат. Недостатками: сложность предварительной подготовки данных, субъективность промежуточных оценок, которые основаны на мнении экспертов. Для количественной оценки рисков возможно применение различных компьютерных программ статистической обработки данных, в частности ППП Excel. Принятие же решения о снижении рисковой деятельности банков основано на анализе полученной информации экспертами и менеджментом Банка. Их решение должно опираться на статистические данные и исходить из разработанных в модели мероприятий. В целом алгоритм принятия решения по комплексной оценке риска можно представить в следующем виде: I. Учет

БездействиеВыбор лучшего варианта

Составление алгоритма решения

Фиксирование информации по рискам

Сбор, обработка и передачаинформацииIV. Регулирование

Рисунок 3.3 — Алгоритм принятия решения по комплекснойоценке риска

Отклонения превышают допустимые значенияIII. Анализ

Качественный и количественный анализ рисков

Сигнал контролирующему органу

Анализ критических значение рисковII. Контроль

Корректировка договоров и контрактов

Необходимость действий

Соглашение об отсутствии отклонений

Расшифровка показателей в выходных документах

Сравнение:

план ≤ факт

Идентификация рисков

Заключение

Целью курсовой работы являлось построение модели снижения рисковой деятельности Банка. В курсовой работе в качестве задачи была выбрана задача качественной и количественной оценки рисков банковской деятельности и были рассмотрены методики оценки рисков. При этом в ходе разработки модели оценки рисков была применена и адаптирована модель, используемая для оценки рисков инвестиционных проектов. В ходе исследования автор столкнулся с некоторыми проблемами. В частности в ходе исследования в силу большого количества банковских рисков, как общих, так и частных, возникли сложности с постановкой проблем и задач управления рисковой деятельностью банков. В процессе исследования автором был сделан вывод, что наиболее приемлемый для качественной оценки рисков банковской деятельности является метод экспертных оценок, который опирается на статистические методы анализа. В работе были также разработаны мероприятия по обработке рисков, в зависимости от их уровня.

Список литературы

Грашина М., Ньюэлл М. Организация управления рисками на предприятии. // Директор ИС.

— № 6. — 2007 г. — С. 26−29.Кривошеев С.

С. Категория хозяйственного риска в системе планирования предприятия. // Актуальные проблемы современной науки: Сб. статей. -Самара: Изд-во Сам

ГТУ, 2003. — С. 114−117 (0,15 п.л.).Кривошеев С. С. Персонал предприятия как фактор хозяйственного риска // Актуальные проблемы современной науки: Сб. статей. -Самара: Изд-во Сам

ГТУ, 2003. — С. 112−114 (0,15 п.л.).Мазур.И.И., Шапиро В. Д., Ольдерогге Н. Г. Управление проектами. — М.: «Омега-Л», 2007.

— 664 с. Романов В. С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России.

— 2000 г. — № 12, с. 41−43.Романов В.

С. Риск-менеджмент как условие развития предприятия // Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2001 г. — с.

144−146 Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2001 г. — Киров: Изд-во Вятского ГЛУ, 2001 г. — с. 71−77 Романов В. С., Бутуханов А.

В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г.№ 3, с.10—12 Савина О. А., Кривошеев С. С. Некоторые аспекты построения корпоративных информационных систем // Известия Орел

ГТУ. Серия Информационные системы и технологии — Орел: Изд-во Орел

ГТУ, 2003 — С. 121−124 (0,2 п.л., авторских — 0,1 п. л.). Савина О. А., Кривошеев С.

С. Принципы построения системы планирования на промышленном предприятии с учетом фактора хозяйственного риска // Стратегическое планирование и развитие предприятий. Матер. Четвертого всерос.

симп. — М.: ЦЭМИ РАН, 2003. — С.

117−119 (0,15 п.л., авторских — 0,1 п. л.).