Электроэнергетика России

Неконкурентные секторы

Конкурентные секторы

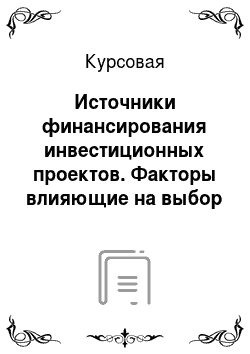

Производство электроэнергии

Оперативно-диспетчерское управление

ГК «Росатом», ОАО «Рус

Гидро", ОАО «СО ЕЭС» Передача и распределение электроэнергии частные ОГК/ТГКСбыт электроэнергии

Сбытовые компании ОАО «ФСК ЕЭС», ОАО «Холдинг МРСК», ТСОРисунок 1. Структура электроэнергетики после реформы

ОАО РАО «ЕЭС России» Помимо генерации и сбыта конкурентным стал сектор услуг по ремонту и сервису. Из-за технологических ограничений реформа не коснулась Дальнего Востока, где по-прежнему действует тарифное регулирование. Для ОГК/ТГК при строительстве ТЭС ключевую роль играют показатели доходности проекта (NPV, IRR, сроки окупаемости). Обремененные обязательствами, компании особое внимание уделяют источникам финансирования проектов. К основным видам деятельности, формирующим выручку ОГК/ТГК, относятся: продажа электроэнергии, мощности и тепловой энергии. Электроэнергия может продаваться по регулируемым и свободным договорам, а также на рынке на сутки вперед (РСВ). Мощность также может продаваться по регулируемым и свободным договорам, по ценам конкурентного отбора мощности и по договорам о предоставлении мощности. Тепловая энергия продается по тарифам, установленным исполнительным органом власти субъекта. Источниками финансирования проекта строительства ТЭС могут служить при этом: нераспределенная прибыль, амортизационные отчисления, средства от дополнительной эмиссии акций (в т.ч. в пользу государства при привлечении средств федерального бюджета), заемные средства и пр. В данной работе будет проведен анализ эффективности использования 3-х альтернативных источников финансирования проекта строительства ТЭС: банковского кредита, облигационного займа и эмиссии инфраструктурных облигаций. Общий объем муниципальных облигационных займов в России в 2007 г. составил

316,8 млрд руб. На рынке муниципальных облигаций в последнее время наблюдается период стагнации. В 2007 г. на фоне общего подъема российской экономики объем субфедеральных и муниципальных облигаций, торгуемых на ММВБ, увеличился лишь на 5%, достигнув к концу года 316,8 млрд руб. (объем размещений при этом сократился на 17% до 41,6 млрд руб.).В период 2004 — 2009 гг.

с 28,2 до 9,7% по данным ФБ ММВБ сократилась доля эмиссий субфедеральных и муниципальных облигаций в общем объеме размещений. Основными причинами низкого уровня использования облигаций субъектами РФ и муниципальными образованиями являются:

неразвитость фондового рынка России (низкая ликвидность, неразвитость институтов, плохая организационная структура);

— наличие законодательных ограничений;

— отсутствие интереса со стороны частных и институциональных инвесторов. Местные администрации имеют ограниченные возможности привлечения средств и обслуживания долга ввиду необходимости перераспределения налоговых доходов в пользу федерального центра. Особенности бюджетной системы США, позволяющие региональным властям вводить собственные налоги, определять базы и ставки, дают им возможность выпускать доходные облигации. В России согласно налоговому законодательству региональные власти вправе лишь незначительно варьировать ставки налогов, отнесенных к их полномочиям. Поэтому в России рассматривается возможность вывода нового финансового инструмента — инфраструктурных облигаций, прообразом которых послужили доходные муниципальные облигации США. Впрочем, в отличие от США эмитентом данных облигаций в России выступает не муниципалитет, а компания, реализующая проект, либо специально созданное акционерное общество — SPV, исключительным видом деятельности которого будет реализация проекта и последующая эксплуатация созданного объекта. Государство же будет выступать гарантом облигационных выплат, определять плату за услуги организации после ввода объекта в эксплуатацию и осуществлять контроль за основными этапами строительства. Альтернативными заемными источниками финансирования в нашем примере будут кредит и эмиссия корпоративных или инфраструктурных облигаций. Отличительные особенности инструментов были разделены на блоки.

1. Ликвидность

Ликвидность характеризует возможность немедленной продажи инструмента на рынке. В случае с банковским кредитом — возможность получить заем под залог выданного кредита. Однако, учитывая возможность продажи облигаций на бирже и внебиржевом рынке, они выглядят предпочтительнее для инвестора с точки зрения ликвидности. Более того, у инвестора также есть возможность взять кредит в Центральном банке под залог данной бумаги (если бумага входит в Ломбардный список Банка России).Сравнивая корпоративные и инфраструктурные облигации с точки зрения ликвидности, первые имеют преимущество, поскольку вторые являются новым инструментом фондового рынка.

2. Издержки привлечения

Все 3 инструмента обладают различными издержками привлечения. Если издержки, связанные с эмиссией корпоративных и инфраструктурных облигаций, равные 2 — 3% от объема эмиссии и связанные в первую очередь с оплатой услуг инвестиционных банков, аудиторов и рейтинговых агентств, схожи, то издержки привлечения банковского кредита обладают рядом особенностей. Во-первых, при привлечении кредита компании необходимо оплатить комиссию за привлечение кредита, равную 1,5 — 2% от тела кредита. Во-вторых, при открытии кредитной линии у компании возникают дополнительные издержки, связанные с оплатой комиссии за остаток на счете, размер которой достигает 0,2 — 0,5%.

3. Наличие дополнительных опций

При проведении сравнительного анализа целесообразно применение общих параметров для всех инструментов, включая срок (кредита, погашения для облигаций), возможность залога, возможность привлечения заемных средств траншами. Однако нужно учитывать, что каждый инструмент имеет опции, недоступные для остальных. К примеру, платежи по инфраструктурным облигациям могут быть застрахованы эмитентом. Кроме того, компания может получить государственную гарантию по кредиту и инфраструктурному займу. Использование данных возможностей может снизить доходность при сравнительно низких издержках. Для снижения риска изменения процентных ставок эмитенты облигаций могут использовать встроенный колл-опцион, который позволяет рефинансировать заем на более выгодных условиях при снижении ставок.

4. Риски

Для инструментов заемного финансирования характерны несколько типов рисков: риск изменения процентных ставок, риск инфляции, кредитный риск, риск ликвидности и риск волатильности. Особенности оценки риска ликвидности, а также возможности снижения риска изменения процентных ставок были описаны выше. Риск инфляции для рассматриваемых инструментов не рассматривается. Внимание следует обратить на кредитный риск, который часто рассчитывается агентствами при выставлении кредитного рейтинга. В случае если заемщиком выступает одна компания, на первый план выходит вероятность дефолта по займу, характерная для каждого инструмента. Стоит отметить, что при эмиссии инфраструктурных облигаций дополнительной защитой для инвестора выступает трастовое соглашение, строго ограничивающее возможности эмитента по использованию выручки. Дополнительной защитой служат обязательства государства, которое принимает решение по плате за услуги компании и обеспечивает гарантии по выплатам долга. Банковский кредит и облигационный заем в данном случае обладают менее прозрачной структурой обеспечения, поскольку направления расходования вырученных средств не так жестко регламентированы. Исходные предпосылки, лежащие в основе оценки доходности и рисков инструментов, заключались в том, что эмитентом/кредитором была одна компания, дата и условия погашения были также общими. Эмитент первоначально сталкивается с необходимостью привлечения определенного объема средств, который равен фактическим затратам на строительство объекта и затратам на привлечение. Именно этот объем должен быть равен телу кредита или цене облигаций, умноженной на объем эмиссии. Для получения данного объема средств эмитент может варьировать ставкой привлечения кредита или купонными выплатами, размер которых в конечном счете определяет доходность инструмента. Размер доходности определялся из стандартной формулы расчета цены облигации (метод дисконтированных денежных потоков), в которой эндогенные переменные (ликвидность, наличие дополнительных опций, риск инвесторов) влияли на уровень купона/процентной ставки, необходимый для привлечения необходимого объема средств. Издержки привлечения влияли лишь на объем средств. По результатам анализа были получены следующие результаты:

доходность облигаций (обоих видов) была на 0,7 — 1,2% ниже доходности кредита при прочих равных условиях;

— доходность инфраструктурных облигаций была ниже доходности корпоративных облигаций на 0,1 — 0,2%;

— при использовании одной из опций (страхование выплат, государственная гарантия) доходность инфраструктурных облигаций превосходила доходность корпоративных облигаций на 0,5 — 0,7%.Таким образом, по результатам проведенного анализа мы можем сделать вывод о том, что при прочих равных условиях инфраструктурные облигации будут наиболее оптимальным решением при выборе компанией источника финансирования проекта строительства теплоэлектростанции. Доходность данного инструмента ниже, чем у 2-х альтернативных вариантов, а оценка риска выглядит значительно прозрачнее, что делает его более привлекательным для потенциальных инвесторов. Единственным фактором, который может негативно сказаться на оценке возможных рисков инвестирования в данный инструмент, является его новизна, отсутствие в России опыта подобных эмиссий. Данный эффект может быть элиминирован за счет участия государства посредством выдачи гарантий, обеспечивающих большую защищенность инвесторов, а также предоставления налоговых льгот по доходам от данного инструмента. Сегодня нет никаких законодательных ограничений, препятствующих его внедрению: для успешного его использования необходимо лишь внесение несущественных изменений в отдельные законодательные акты. Окончательные выводы о его эффективности можно будет сделать лишь после получения первых эмпирических результатов. Заключение

Успешное продвижение, финансирование и внедрение данного проекта длительное время откладываются ввиду отсутствия информации о нем у потенциального инвестора. В условиях высокой конкуренции среди инвестиционных проектов только активные методы по продвижению проекта могут привести к успеху и результату, т. е. необходимо оптимизировать временные и финансовые затраты. Основными видами кредитов и инвестиций являются: овердрафт; кредит на пополнение оборотных средств;

кредит на развитие бизнеса; на покупку бизнеса; на покупку недвижимости; на покупку оборудования; на покрытие кассовых разрывов;

кредитная линия;

овердрафтное кредитование;

факторинг;лизинг;

ломбардное кредитование бизнеса;

банковские гарантии;

инвестиции в предприятия РФ. Во второй главе работы был показан пример определения варианта финансирования проекта (выбор соотношения собственного и заемного капитала, инвестируемого в проект) для владельцев новой компании. Выбор варианта финансирования проекта модернизации компрессорного оборудования ОАО «СПО «АРКТИКА» основан на сопоставлении инвестиционных показателей, рассчитанных по минимально необходимому набору исходных данных проекта. Третья глава работы была посвящена оценке перспектив использования нового инструмента российского фондового рынка — инфраструктурных облигаций. Проведен сравнительный анализ 3-х вариантов заемного финансирования: банковский кредит, выпуск корпоративных или инфраструктурных облигаций. Выделен ряд характерных особенностей каждого инструмента, влияющих на его доходность и риски.

Список литературы

Алексеева О. П. Мониторинг финансового состояния предприятия/ Алексеева О.П.// Налоги (газета). — 2010.

— № 5. — с.23−25Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник/ Под ред. проф. В.

Я. Позднякова. — М.: ИНФРА-М, 2008. -

617с.Астанин Д. Ю. Методика анализа формирования и реализации инвестиционной политики предприятия/ Астанин Д. Ю.// Экономический анализ: теория и практика. ;

2009. — № 30. — с. 10−15Васильева Л. С.

Бухгалтерский управленческий учет: учебное пособие/ Л. С. Васильева, Д. И.

Ряховский, М. В. Петровская. — 2-е изд., перераб. и доп. — М.: Эксмо, 2009.

— 544с. Вайсблат В. И., Мишарин С. О. Экономико-математическая модель обоснования суммы кредита// Экономический анализ: теория и практика. — 2009.

— № 35. — с. 32−37Вещунова Н. Л., Фомина Л. Ф.

Самоучитель по бухгалтерскому и налоговому учету. — 6-е изд., перераб. и доп. — М.: Проспект, 2010.

— 560с. Дворец Н. Н. Проект модернизации компрессорного оборудования. Практика инвестиционного анализа//Справочник экономиста.

— 2009. — № 3. — с.54−60Ендовицкий Д. А. Анализ инвестиционной привлекательности организации/ Д.

А. Ендовицкий, В. А. Бабушкин, Н. А. Батурина и др.

— М.: КНОРУС, 2010. — 316с. Красножон Д. Зарубежный опыт: умеренная инвестиционная стратегия страховых компаний как залог успеха в долгосрочной перспективе// Финансовый менеджмент в страховой компании. — 2009. — №

1. — с.13−15Никонова И. А. Технология инвестиционного проектирования в ситуации недоопределенности/ И. А.

Никонова, А. С. Нариньяни, В. Г.

Напреенко // Финансы и кредит. — 2010. — № 29. — с. 2−6Резников А. В.

Общая проблематика инвестиционной деятельности кредитных организаций/ А. В Резников// Деньги и кредит. — 2010. — № 1. — с.54−58Роберт С. Хиггинс. Финансовый анализ.

Инструменты для принятия бизнес-решений. — Альпина Бизнес Букс, 2009. — 216с. Шабалин А. В. Выбор оптимального источника финансирования инфраструктурного объекта// Лизинг.

— 2011. — № 1. — с.5−12Шевчук Д. Как организовать продвижение инвестиционных проектов и привлечение финансирования// Финансовая газета. Региональный выпуск. — 2011.

— № 6. — с.14−19Яковлева И. Н. Справочник по финансовой стратегии и тактике.

— М.: Профессиональное издательство, 2009. — 336. Приложение 1Таблица 3Расчет чистого денежного потока по проекту модернизации компрессорного оборудования

Интервал планирования

Кварталы 2008 г. Кварталы 2009 г. Кварталы 201 Ог. IIIIIIIVIIIIIIIVIIIIIIIVИнвестиционная деятельность

Платежи по инвестиционной деятельности51 002 020 061 060 203 327 228 911 550 464

Сальдо денежных средств от инвестиционной деятельности-5100−20−200−610−60−20−200−1800−60−200−2480

Операционная деятельность

Поступления по операционной деятельности, всего601 814 042 120 362 768 482 770 379 928 479 993 629 577 767 760 511 750 897 664

Платежи по операционной деятельности, всего9 177 144 709 107 233 185 152 899 834 376 029 453 155 776 079 786 510 647 296

Сальдо денежных средств от операционной деятельности-3159−42 829 294 787−34 074 725 869 915 156−137 195 701 073 520 112

Финансовая деятельность

Поступления по финансовой деятельности, всего820 061 000 009 200 041 984

Платежи по финансовой деятельности, всего590 177 017 701 770 210 918 268 928

Сальдо денежных средств от финансовой деятельности820 061 000 008 610−1770−1770−1770−1770−1770−1770

Денежный поток11 565 227 294 177−339 713 315 672 911 616−31 317 780 896 515 856

Денежный поток нарастающим итогом115 663 839 212 569 924 212 565 757 441 075 562 501 232 882 591 203 328