Увеличение доли чистой прибыли, полученной за пределами России до 5−7%, в том числе за счет дополнительных приобретений.

Новые горизонты развития Банка, новые качественные задачи предъявляют особые требования к коллективу сотрудников, осознанию и разделению ими философии и ценностей, пониманию смысла и важнейших принципиальных основ и содержания деятельности Банка, которые выражены в его миссии.

Сбербанк России определяет свою миссию в следующем:

Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты.

Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников.

Крупнейшая в России филиальная сеть позволяет Банку всегда быть территориально рядом с Клиентом.

Уникальная собственная расчетная система, охватывающая территорию всей страны, широкая сеть банков-корреспондентов за рубежом позволяют проводить значительные объемы платежей как внутри РФ, так и за ее пределы за минимальное время.

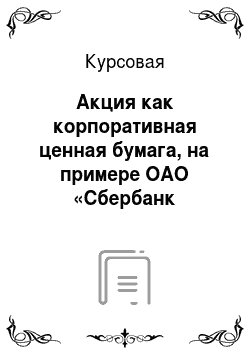

Рассмотрим динамику котировок акции Сбербанка в 2007;2009 г. г., рис.

2.5.

Рис.

2.5. Динамика котировок акций Сбербанка в 2007;2009 г. г.

Как видно из рис.

2.5. стоимость акций, снижается с начала кризиса, т. е. с осени 2008 года, при этом показатели финансов в компании в норме (см. приложение А, Б, В).

Росту акций в 2007;2008 г. г. предшествовало IPO. На волне успешного размещения Роснефти о размещении дополнительной эмиссии задумались и в Сбербанке России. Компании в 2006_2007 гг. необходимо было увеличить собственный капитал для удержания высоких темпов роста кредитного портфеля. Помимо этого, коэффициент достаточности капитала приближался к критической отметке в 8%, и размещение акций было единственно верным шагом для решения этих проблем.

Способ размещения был тем же — «народное IPO», с привлечением широких слоев населения через филиальную сеть банка. Как и при размещении Роснефти, была проведена мощная рекламная кампания в центральных СМИ. Кроме того, в Центробанке РФ было принято решение об участии государства в качестве покупателя при размещении акций Сбербанка. Ожидалось еще одно важное событие -первичное размещение и выход на биржу государственного банка ВТБ. Таким образом, размещение акций Сбербанка должно было стать ориентиром для инвесторов при оценке стоимости ВТБ. Столь масштабные государственные планы по привлечению капитала не имели права на провал — вся мощь административного ресурса была задействована для привлечения денег любой ценой.

Первые лица страны перед размещением сделали ряд заявлений, призывающих рядовых граждан инвестировать свободные денежные средства в крупнейшие российские предприятия, в том числе и банки. Все это создавало дополнительный ажиотаж вокруг IPO госбанка. 21 февраля 2007 г. Наблюдательный совет Сбербанка России объявил цену размещения допэмиссии — 89 тыс. руб.

Спустя 6 недель были опубликованы итоговые результаты размещения акций по открытой подписке. Компания сумела привлечь 230,24 млрд руб. ($ 8,8 млрд). Новыми акционерами банка стали более 30 тыс. россиян, купивших 155 тыс. акций на сумму

13,7 млрд руб. ($ 523 млн).

Размещение акций Сбербанка России заняло второе место среди всех российских эмитентов акций по объему средств, привлеченных в ходе эмиссии за всю историю публичных размещений.

После размещения котировки Сбербанка на некоторое время продолжили рост, достигая отметки 110 000 рублей за акцию, однако, как и в случае с Роснефтью, устойчивого роста не получилось [22].

В настоящее время общее количество размещенных акций Сбербанка России ОАО составляет:

обыкновенных акций номиналом 3 руб. — 21 586 948 000 шт.

привилегированных акций номиналом 3 руб. — 1 000 000 000 шт.

Предельное количество объявленных обыкновенных акций — 15 000 000 000 шт.

Структура акционеров Сбербанка России ОАО в 2009 году выглядит следующим образом, табл.

2.1.

Таблица 2.1 — Структура акционеров Сбербанка России [7;c.66]

Категория акционеров Доля в уставном капитале, % Стратегический инвестор (Банк России) 57,6 Институциональные инвесторы, в том числе нерезиденты 33,024,2 Неинституциональные инвесторы 0,7 Частные инвесторы 8,7

Общее количество акционеров — более 270 тысяч. Акционеры с долей участия не менее чем 5% уставного капитала Сбербанка России ОАО, табл.

2.2.

Таблица 2.2 — Акционеры с долей участия не менее чем 5% уставного капитала Сбербанка[7;c.66]

Наименование акционера Доля в уставномкапитале, % Доля в голосующихакциях, % Центральный банк Российской Федерации (Банк России) 57,6 60,3

До 2006 года рыночная капитализация рассчитывалась на основе «Цены по 10 крупнейшим сделкам» — средневзвешенной цены, рассчитанной по данным расчетного месяца при наличии 10 и более сделок в нем. При отсутствии 10 сделок в расчетном месяце использовались данные трех последних месяцев, включая расчетный месяц. Источником информации являлось Некоммерческое партнерство «Фондовая биржа РТС».

Начиная с января 2006 года, рыночная капитализация рассчитывается как произведение количества акций соответствующей категории (типа) на рыночную цену одной акции, раскрываемую организатором торговли на рынке ценных бумаг и определяемую в соответствии с «Порядком расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли», утвержденным Постановлением ФКЦБ России от 24.

12.2003 № 03−52/пс. Источником информации является ОАО «Фондовая биржа «Российская Торговая Система».

3. ОСНОВНЫЕ ПРОБЛЕМЫ ВЫПУСКА И ОБРАЩЕНИЯ АКЦИЙ НА СОВРЕМЕННОМ ЭТАПЕ

Серьезный кризис на российском фондовом рынке, начавшийся в 2008 г., лишь отчасти можно считать неожиданным и вызванным глобальным финансовым кризисом. Существенный вклад в его силу и глубину обусловлен внутренними факторами развития экономики и фондового рынка в России в 2000;х годах. В период бурного роста капитализации и ликвидности рынка, которые во многом опирались на приток спекулятивного иностранного капитала и стратегию carry trading, регуляторы финансового рынка не обращали достаточного внимания на рост рисков банковской системы в виде дисбаланса между валютными обязательствами и активами банков. Данный дисбаланс сегодня является главной причиной кризиса ликвидности в банковской системе. Помимо этого, на внутреннем рынке активно применялись другие спекулятивные стратегии фондирования финансовых посредников (в частности, привлечения средств с помощью биржевых сделок РЕПО).

Серьезным недостатком российского финансового рынка, вызывающим недоверие к нему со стороны консервативных иностранных инвесторов, остаются слабость институциональных факторов и высокие страновые риски. Устойчивое развитие внутреннего фондового рынка и успешная реализация заявленного властями проекта создания в России международного фондового центра невозможны без решения проблем гарантий защиты прав собственности, обеспечения независимости судебной системы, позитивных сдвигов в сфере гражданских прав и свобод, открытости финансовой системы и экономики для иностранных инвестиций, создания системы правоприменения на финансовом рынке, эффективность которой будет признана в мире. Опыт нынешнего кризиса показывает, что ставка на государственные корпорации как на главный механизм перераспределения и антикризисного управления на финансовом рынке не позволяет предотвращать финансовые кризисы и обеспечивать эффективное использование ресурсов. Одним из наиболее действенных рычагов предотвращения финансовых кризисов является повышение роли гражданского общества, обеспечивающего независимый контроль над процессами в экономике и финансах.

Важной проблемой российского фондового рынка остается его виртуальный характер, а именно слабая связь с экономическим ростом и реальными инвестициями, а также его имидж в глазах населения как места, скорее, для спекулятивных, чем для сберегательных стратегий инвестирования. Конкурентоспособность внутреннего фондового рынка в перспективе может быть достигнута лишь в том случае, если она будет опираться на потенциал внутренних инвесторов на рынке. Для этого развитие внутренней инвестиционной базы должно стать приоритетным направлением стратегии развития российского фондового рынка [18;c.87].

Рост зависимости экономики России от экспорта сырья и материалов заставляет более энергично искать пути повышения эффективности воздействия финансовой системы на экономический рост и модернизацию экономики. Очевидно, что ставка на эффективное перераспределение ресурсов в пользу обрабатывающих отраслей и новой экономики с помощью государственных корпораций и суверенных фондов благосостояния в России не срабатывает. О результативности деятельности государственных корпораций пока известно мало, а суверенные фонды в большей мере ориентированы на портфельные инвестиции за рубежом. Опыт использования суверенных фондов для инвестирования внутренней экономики, аналогичный деятельности государственных инвестиционных корпораций в Сингапуре и Китае, в России отсутствует.

В то же время ориентация на кейнсианскую модель стимулирования внутреннего спроса за счет поощрения потребления населения, потребительского и ипотечного кредитования в условиях повышенной зависимости российского финансового рынка от мировой конъюнктуры, как показывают события 2008−2009 гг., таит повышенные риски. При наступлении кризисных явлений начинается быстрый рост непогашенных кредитов и социальных конфликтов, связанных с исполнением взысканий по банковским долгам. Чрезмерное стимулирование потребительского поведения населения оборачивается отсутствием у людей долгосрочных сбережений, что ведет к воспроизводству неэффективной и рискованной для государства распределительной системы пенсионного обеспечения.

Кроме того, даже в отношении развитых экономик в более глубоком изучении, видимо, нуждаются вопросы кейнсианской политики стимулирования потребления. В частности, по поводу того, что прокейнсианская экономическая политика ведет к ограничениям в притоке инвестиций в наиболее капиталоемкие отрасли, порождая дисбалансы в развитии различных отраслей и сфер производства188. Как было показано в разделе о влиянии рынка ценных бумаг на экономику, данная проблема весьма актуальна и для российской экономики.

Все это свидетельствует о том, что основным направлением усилий государства в области повышения эффективности воздействия финансовой системы на экономический рост и перевооружение российской экономики должна стать реформа финансовых институтов. Ее цель — создание крупного и конкурентоспособного финансового посредника, способного решать проблемы аккумуляции и сохранения накоплений населения, нефтяных и иных доходов бизнеса и государства в целях их эффективного вовлечения в кредитование и финансирование инвестиционных проектов.

Учитывая значимость проблемы переключения населения на долгосрочные сбережения на фондовом рынке, государству необходимо выработать внятную политику реформирования внутреннего фондового рынка, которая включала бы следующие меры:

— снижение в ближайшие 2−3 года уровня инфляции в России до уровня 4−5% годовых, принятие ограничительных мер по отношению к стратегии carry trading;

— принятие мер по радикальному повышению надежности и эффективности банковских и небанковских финансовых посредников, уровня прозрачности их деятельности, по развитию инфраструктуры, устранению препятствий для внедрения новых видов финансовых продуктов и услуг (например, инвестиционных консультантов и инвестиционных клубов);

— принятие мер по налоговому стимулированию долгосрочных сбережений;

— введение единой организационной структуры и принципов управления средствами накопительной пенсионной системы и государственными суверенными фондами, введение системы личных накопительных счетов граждан с правом передачи указанных средств на специализированные брокерские счета и счета доверительного управления;

— введение системы морального и материального стимулирования подготовки учебной и профессиональной литературы, разъясняющей преимущества долгосрочного инвестирования.

Конечно, указанные меры не являются исчерпывающими. Однако они показывают, что переключение населения к долгосрочным стратегиям вряд ли произойдет само собой, оно требует решительных действий от правительства.

ЗАКЛЮЧЕНИЕ

Рынок акций может рассматриваться как механизм, позволяющий привлекать инвестиции, поддерживать экономический рост и повышать благосостояние граждан. Повышение конкурентоспособности национального фондового рынка в этом смысле означает улучшение его способности решать указанные фундаментальные экономические и социальные задачи.

К сожалению, стихийное развитие фондовых рынков часто уводит их в сторону от решения данных проблем, порождая бурный рост краткосрочных спекуляций и инфляцию финансовых активов. В этом случае финансовые рынки приобретают разрушительный характер. Они дезорганизуют ценообразование активов, перекрывают доступ инвестиций в реальную экономику, деструктивным образом воздействуют на благосостояние и психику людей. Разрушительные силы рынков достигают вершины в периоды финансовых кризисов, подобных кризисам, случившимся в 1997—1998 гг. и

2008−2009 гг. в России. В то же время серьезные финансовые кризисы не являются случайным стечением обстоятельств, а отражают иррациональности и дисбалансы, накопленные в экономике и финансах. Именно с таких позиций можно рассматривать российский финансовый кризис 2008—2009 гг.

Сбербанк России безусловный лидер банковской сферы России и СНГ. Активы Сбербанка России составляют свыше 25% во всей банковской системе Российской Федерации. Банк имеет полуторавековую историю и имеет одни из самых прочных позиций на рынке частных вкладов и кредитования.

Акции Сбербанка России торгуются на фондовых площадках ММВБ и РТС начиная с 1996 года. Объемы торгов, которые демонстрируют акции Сбербанка, превышают 20% от общего торгового оборота ММВБ и РТС.

С точки зрения технического анализа, акции Сбербанка ликвидны и пользуются популярностью среди инвесторов и спекулянтов. На фондовом рынке России торгуются обыкновенные и привилегированные акции Сбербанка.

Основным направлением усилий государства в области повышения эффективности воздействия финансовой системы на экономический рост и перевооружение российской экономики должна стать реформа финансовых институтов. Ее цель — создание крупного и конкурентоспособного финансового посредника, способного решать проблемы аккумуляции и сохранения накоплений населения, нефтяных и иных доходов бизнеса и государства в целях их эффективного вовлечения в кредитование и финансирование инвестиционных проектов.

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с последующими изменениями и дополнениями) // СПС «Гарант»

Агарков М. М. Учение о ценных бумагах. — М., 2009. — 139с.

Алексеев М. Ю. Рынок ценных бумаг. — М., 2009. — 349с.

Беляков М. М. Вексель как важнейшее платежное средство. — М., 2009. — 143с.

Бердникова Т. Б. Рынок ценных бумаг и биржевое дело: Учеб. пособие. — М., 2009. — 269с.

Богачек Н. Экономический анализ операций портфельных инвесторов на рынке ценных бумаг // Фин. газ. — 2009. — N 1. — С.11; N 3. — С.

11.

Буренин А. Н. Рынок ценных бумаг и производных финансовых инструментов. — М., 2009. — 348с.

Бучаев Я.Г. О системном прогнозировании конъюнктуры рынка ценных бумаг / Я. Г. Бучаев, М. Г. Завельский, А. В. Пекарский // Пробл. прогнозирования. — 2008. — N 6. — С.108−118.

Вексель и вексельное обращение в России: Практ. энциклопедия. — М., 2009. — 318с.

Корпоративные акции // Эпиграф. — 2008. — Янв. (N1). — С.

7.

Костиков И. Ценные бумаги раскроют свои тайны / Подгот. Е. Голякова // Рос. газ. — 2008. — 2 окт. — С.9−14.

Маковецкий М. Ю. Облигационные займы как инструмент привлечения инвестиций // Финансы. — 2009. — N 7. — С.19−22.

Манасов М. «Фондовый рынок — это рынок будущего» / Записал С. Козицин // Ведомости. — 2008. — 13 окт. — С.

5.

Медведев А. Как стать Интернет-трейдером // Финанс. — 2008. — N 37. — С.54−55.

Меньшиков И. С. Финансовый анализ ценных бумаг: Курс лекций. — М., 2009. — 353с.

Миркин Я. М. Формирование рынка ценных бумаг: денежно-кредитные аспекты // Деньги и кредит. — 2009. — N 2. — С.14−24.

Начетой Ю. Как быть в курсе событий на фондовом рынке // Бизнес. — 2009. — N 4. — С.

7.

Российская экономика в 2008 году. Тенденции и перспективы. (Выпуск 30) — М.: ИЭПП, 2009. С. 657

Рынок ценных бумаг: Учеб. пособие / Под. ред. В. А. Галанова, А. И. Басова. — М., 2009. — 350с.

Рынок ценных бумаг: Шаг России в информационное общество. — М.: Экономика, 2009. — 559с.

Сажин А. Потенция векселя / А. Сажин, Д. Головачев // Деловые люди. — 2009. — Окт. (N49). — С.30−31.

Cазонов Ю. Хождение ваучера по мукам // Парламентская газ. — 2002. — 14 авг. — С.1, 4.

Семанов В. Российский фондовый рынок демонстрирует устойчивый рост // Парламент. газ. — 2002. — 19 нояб. — С.

4.

Сизов Ю. Актуальные проблемы развития российского фондового рынка // Вопр. экономики. — 2008. — N 7. — С.27−42.

Сизов Ю. Стратегический подход к регулированию рынка ценных бумаг // Вопр. экономики. — 2008. — N 11. — С.51−68.

Сильницкий А. С. Страховые компании и фондовый рынок // Финансы. — 2008. — N 1. — С.50−55.

Соколов В. В. Современный вексельный рынок в Российской Федерации // Пробл. прогнозирования. — 2008. — N 4. — С.98−110.

Сопкин П. Вексель — панацея от неплатежей? // Налог. вестн. — 2009. — N 3. — С.44−47.

www.alemar.ru

www.antcm.ru

www.aton.ru

www.aton-line.ru

www.mmbank.ru

www.bcs.ru

www.credit-suisse.com

www.db.com

www.gazprombank.ru

www.gs.com

www.hsbc.com

www.ing.ru

www.kapital-ig.ru

www.ml.com

www.morganstanley.com

www.metropol.ru

www.nomura.com

www.bdopen.ru

www.raiffeisen.ru

www.rmg.ru

www.rencap.com

www.citigroup.com

www.troika.ru

www.ubs.com

www.uralsib.ru

www.zenit.ru

www.sobinbank.ru

www.eufn.ru

www.veles-capital.ru

ПРИЛОЖЕНИЕ А

ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ

ПРИЛОЖЕНИЕ Б

БУХГАЛТЕРСКИЙ БАЛАНС НА 1 ЯНВАРЯ 2009 ГОДА ПРИЛОЖЕНИЕ В

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 2008 ГОД