Проект мероприятий по повышению уровня рентабельности ООО «Ви Джин Трэвел» (туристическая фирма г. Санкт-Петербург)

Проведенный комплексный анализ управления прибылью и рентабельностью предприятия ООО «Ви Джин Трэвел» позволяет сделать вывод, что в отчетном периоде были достигнуты высокие результаты хозяйственной деятельности предприятия. Так, выручка от продажи товаров в отчетном периоде увеличилась на 795,2 тыс. руб. и составила 10 696,9 тыс. руб. При этом увеличение объема производства происходило в большей… Читать ещё >

Проект мероприятий по повышению уровня рентабельности ООО «Ви Джин Трэвел» (туристическая фирма г. Санкт-Петербург) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКАЯ ЧАСТ

- 1. 1. Экономическая сущность и функции прибыли

- 1. 2. Состав и источники формирования прибыли

- 1. 3. Значение, задачи и методы анализа прибыли и рентабельности предприятия

- 2. АНАЛИТИЧЕСКАЯ ЧАСТ

- 2. 1. Общая характеристика турфирмы ООО «Ви Джин Трэвел»

- 2. 2. Анализ производства и реализации продукции

- 2. 3. Анализ качества и конкурентоспособности услуг

- 2. 4. Анализ эффективности использования основных фондов и производственных мощностей

- 2. 5. Анализ эффективности использования оборотных средств и материально-технического снабжения

- 2. 6. Анализ структуры управления производством

- 2. 7. Анализ эффективности использования трудовых ресурсов и системы оплаты труда

- 2. 8. Анализ затрат на производство и реализацию услуг

- 2. 9. Анализ прибыли и рентабельности (финансового состояния)

- 2. 10. Анализ экономической безопасности предприятия, соблюдения коммерческой тайны

- 2. 11. Выводы по аналитической части

- 3. ТЕХНОЛОГИЧЕСКАЯ ЧАСТ

- 4. ОХРАНА ТРУДА И ТЕХНИКА БЕЗОПАСНОСТИ

- 5. ПРОЕКТНАЯ ЧАСТ

- 5. 1. Основные направления увеличения рентабельности турфирмы ООО «Ви Джин Трэвел»

- 5. 2. Изменение режима работы ООО «Ви Джин Трэвел»

- 5. 3. Внедрение электронного каталога товаров на предприятии ООО «Ви Джин Трэвел»

- 5. 4. Внедрение Internet-сайта предприятия ООО «Ви Джин Трэвел»

- 5. 5. Экономические результаты предложений

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

Согласно этому документу, используемые в работе электроприборы, электроустановки и их части выполнены таким образом, что работающие не подвергаются опасным вредным воздействиям электрического тока и электромагнитного поля и соответствуют требованиям электробезопасности. Основные требования электробезопасности установлены в технической документации по эксплуатации электрооборудования, в данном случае технический паспорт к ПЭВМ, в котором указано номинальное напряжение, способ электроснабжения, источник питания электроэнергии, условия внешней среды, возможности снятия напряжения с токоведущих частей. Экраны и блоки ПЭВМ оберегают от механических повреждений. Помещение с ПЭВМ оснащено аптечкой первой помощи и углекислотным огнетушителем.

Для обеспечения оптимальной работоспособности и сохранения здоровья пользователя ПЭВМ на протяжении рабочей смены установлены регламентированные перерывы. К непосредственной работе с ПЭВМ допускаются лица, не имеющие медицинских противопоказаний.

Согласно ГОСТ 12.

1.030−81 защиту от поражения электрическим током при прикосновении к металлическим нетоковедущим частям, которые могут быть под напряжением из-за нарушения изоляции, обеспечивает защитное заземление.

Санитарно-гигиенические мероприятия. Поверхности стен оштукатурены, установлены подвесные потолки. Стены помещения окрашены масляной краской и обклеены обоями в бежевом тоне. Потолки в бухгалтерии побелены.

Пол в бухгалтерии бетонный, настил и дорожки из линолеума.

Помещение бухгалтерии имеет искусственное и естественное освещение. Бухгалтерия имеет 2 боковых оконных проема, обеспечивающих в светлое время суток естественное освещение, соответствующее СНиП 23−05−95. Согласно этим нормам, при выполнении работ высокой точности разряда Б, подразряда 1 КЕО равен 1%. Искусственное предоставлено потолочными светильниками с лампами накаливания, расположенные параллельными рядами. Освещенность Е=300. Размещение рабочих мест с ПЭВМ учитывает расстояние, между рабочими столами и видеомониторами которое составляет 2,2 метра.

Работы в бухгалтерии относятся к категории 1а (легкие физические работы) согласно ГОСТ 12.

1.005−88. В соответствии с этим ГОСТ температура воздуха в холодный период года 22−24 С в теплый 23−25 С, оптимальная влажность воздуха 40−60%, оптимальная скорость движения воздуха 0,1 м/с. В нашем случае средняя температура воздуха в теплый период- 20С, в холодный 18С, влажность 60%, скорость движения воздуха-0,1 м/с. Как видно это не соответствует нормативным требованиям Сан

ПиН 2.

2.4. 548−96 и ГОСТ 12.

1.005−88.

Отопление в бухгалтерии представляет собой однотрубную систему с нижней разводкой и попутным движением теплоносителя. Теплоносителем является вода, которая поступает в систему отопления с температурой 70−95С. Вентиляция в бухгалтерии естественная через оконные рамы и фрамуги. Согласно Сни

П 2.

09.04−87 помещение бухгалтерии содержит общую гардеробную, число вешалок в ней соответствует списочному числу работников отдела.

Питание работников самостоятельное в комнате приема пищи. Горячее и холодное водоснабжение, канализование, энергоснабжение, отопление предприятия централизованные от городских коммунальных сетей, согласно требований 3.

3.1, 3.

3.11. Сан

ПиН. На момент обследования аварий на данных коммуникациях не зарегистрировано.

Качество воды, используемое для технологических, питьевых и хозяйственно-бытовых нужд во всех отобранных в течение 2000 г. и 2008 г. пробах соответствует требованиям Сан

ПиН 2.

1.4. 559−96 и ГОСТ 2874–82, а также требованиям п.

3.3. 2, 3.

3.9. Сан

ПиН 2.

3.4. 545−96. В производственном цехе оборудована раковина дня мытья рук с подводкой горячей и холодной воды.

Внутренняя система канализации производственных и хозяйственно-бытовых сточных вод раздельная, согласно требований п. 3.

3.11. Сан

ПиН.

Освещение смешанное естественное и искусственное. Естественное осуществляется через оконные проемы. Искусственное представлено потолочными светильниками с лампами накаливания, расположенными параллельными рядами. Остекленная поверхность световых проемов регулярно очищается от пыли и копоти техперсоналом предприятия, что соответствует требованиям п. 3.

4.3. Сан

ПиН. Источники искусственного освещения заключены в специальную взрывобезопасную арматуру. Размещение светильников соответствует требованиям п. 3.

4.7. Сан

ПиН. Замеры уровня искусственной освещенности на предприятии проводились люксметром АРГУС-01, с датой проверки 09.

06.00г. Из 58 замеров в 3 выявлено занижение нормируемых показателей в соответствии с требованиями СНиП 23−05−95 «Естественное и искусственное освещение».

Отопление централизованное, водяное по открытому типу в соответствии с требованиями СНиП «Отопление, вентиляция, кондиционирование».

Нагревательные приборы доступны для очистки от пыли и загрязнений. Вентиляция смешанная: естественная через оконные рамы и фрамуги и приточно-вытяжная с механическим побуждением что соответствует п. 3.

5.3. Сан

Пин.

В открытых дверных проемах оборудованы воздушно-тепловые завесы. Проведены замеры параметров микроклимата (температура и относительная влажность воздуха). Замеры проходились аспирационным психрометром МВ-4М № 26 432, с датой проверки 20.

08.00. Из 15 замеров в 2ух выявлено превышение относительной влажности воздуха.

Набор, площадь производственных, вспомогательных и бытовых помещений укомплектованность оборудованием в соответствии со СНиПами п-90−81 «Производственные здание промышленных предприятий», 2.

09.04−87 «Административно-бытовые здания».

Размещение производственных и складских помещений предприятия обеспечивает поточность технологических процессов и отсутствие встречных и перекрещивающихся потоков, сырья и готовой продукции согласно требовании п.

3.6.

1. Сан

ПиН. Внутренняя отделка помещений выполнена в соответствии с требованиями п.

3.6.

6., 3.

6.7, 3.

6.11, 3.

6.12. Сан

ПиН 2.

3.4. 545−96 и позволяет проводить уборку с применением моющих и дезинфицирующих средств. Стены на высоту 1,8 в производственных помещениях окрашены масляной краской, выше побелены водоэмульсионной краской, в бытовых помещениях и в лаборатории отделаны глазурованной плиткой, в складах побелены. Полы водонепроницаемые, не скользкие, без щелей, выполнены бетонным покрытием и метлахской плиткой. В ряде помещений имеются выбоины.

Хозяйственная зона включает в себя гаражи для автотранспорта, столярную мастерскую, складские помещения для хранения тары и др., инвентаря, контейнер для сбора мусора и твердых бытовых отходов.

Разгрузочно-погрузочная площадка с навесом имеет бетонированное покрытие и капитальную крышу. Здесь же оборудовано помещение экспедиторской в отдельной пристройке. Имеется два въезда-выезда, что соответствует санитарным нормам и правилам.

Мероприятия по пожарной безопасности. Помещения, здания, сооружения обеспечиваются первичными средствами пожаротушения: асбестовыми полотнами размером не менее 1×1 м. На предприятии в качестве противопожарных средств имеются огнетушители ОУ-3,4,5, пожарные краны, везде расположены сигнализации. На территории предприятия стоят ящики с песком. На складах и в гаражах имеются пожарные щиты. В зданиях на каждом этаже развешаны планы эвакуации при Ч.С. с указанием запасных выходов. Курение на рабочих местах запрещено, отведены специальные места для курения. Почти все здания сделаны из железобетонных изделий. На каждой постройке присутствуют молнезащитные сооружения.

На ООО «Ви Джин Трэвел» предусмотрено устройство противопожарного водоснабжения, сети которого находятся в исправном состоянии и обеспечивают требуемый по нормам расход воды на нужды пожаротушения.

Во всех помещениях присутствуют пожарные сигнализации. При возникновении пожара или задымлении срабатывает сигнализация. Сигнал поступает в пожарную охрану и пожарники немедленно приезжают на вызов. На предприятии проведена телефонная связь, при обнаружении пожара на территории работник по телефону сообщает о случившимся.

Пожарной охраной предприятия занимается заместитель главного инженера ООО «Ви Джин Трэвел». Во всех производственных, административных, складских и вспомогательных помещениях на видных местах вывешены таблички с указанием номера телефона вызова пожарной охраны. Па территории предприятия имеются главные подъезды, связанные с дорогами для автотранспорта. В ночное время все дороги на территории предприятия освещаются для безопасного проезда. Представителями пожарной части проводится постоянная профилактическая работа и плановые проверки соблюдения правил пожарной безопасности.

Проанализировав состояние противопожарного обустройства ООО «Ви Джин Трэвел» можно сделать вывод, что оно полностью соответствует нормативным требованиям ГОСТ 12.

1.004−91 по обеспечению пожарной безопасности.

Вывод: Основные мероприятия по охране безопасности жизнедеятель-ности в подразделениях ООО «Ви Джин Трэвел» представлены: организаций службы охраны труда; обучением и профессиональной подготовкой в области охраны труда; производственной безопасностью; санитарно-гигиенической безопасностью, а также пожарной безопасностью.

5. ПРОЕКТНАЯ ЧАСТЬ

5.

1. Основные направления увеличения рентабельности турфирмы ООО «Ви Джин Трэвел»

Главной целью любого предприятия в современных условиях является получение максимальной прибыли, что невозможно без эффективного ведения финансово-хозяйственной деятельности. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия.

Увеличение прибыльности и рентабельности деятельности предприятия ООО «Ви Джин Трэвел» может быть достигнуто за счет повышения качества и конкурентоспособности продукции и услуг, снижения ее себестоимости, путем закупок товаров непосредственно у их производителей, снижения расходов на продажу, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводственных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводственных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией их по определенным группам:

а) от брака;

б) по производствам, не давшим продукции;

в) от снижения качества продукции;

г) от невостребованной продукции;

д) от утраты выгодных заказчиков, выгодных рынков сбыта;

ж) от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов;

з) от порчи и недостачи материалов и готовой продукции;

к) от списания не полностью амортизированных основных средств;

л) от уплаты штрафных санкций за нарушение договорной дисциплины;

м) от списания невостребованной дебиторской задолженности;

н) от просроченной дебиторской задолженности;

о) от привлечения невыгодных источников финансирования;

п) от стихийных бедствий и т. д.

Анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно повысить прибыль и рентабельность предприятия.

Большую помощь в выявлении резервов повышения прибыли и рентабельности может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры реализуемой продукции.

Чем выше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

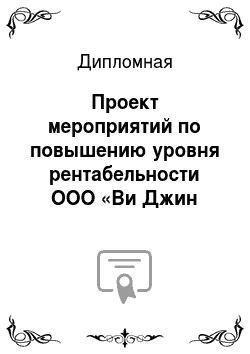

Резервами роста прибыли являются количественно измеримые возможности её увеличения за счёт роста объёма товарооборота и операционных доходов, уменьшения себестоимости продукции, реализация ее на более выгодных рынках сбыта, недопущения внереализационных расходов и совершенствование структуры ассортимента предприятия (рис. 5.1).

Анализ прибыли организации ООО «Ви Джин Трэвел» за 2008;2009 гг. свидетельствуют об имеющихся у данной организации возможностях и резервах увеличения прибыли (сумма перерасхода по себестоимости — 170,1 тыс. руб., уменьшения величины операционных и внереализационных расходов — 667,4 тыс. руб.), поэтому руководству организации необходимо в ближайшем будущем использовать выявленные резервы, что незамедлительно отразится на финансовом результате.

Также при анализе финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» было выявлено, что за анализируемый период наблюдается значительное снижение производительности труда. Таким образом, для увеличения объема товарной продукции необходимо повысить производительность труда путем разделения труда.

Исследования предприятия показали, что эффективность финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» в рассмотренный период значительно снизилась, это просматривается в полученных коэффициентах рентабельности — за 2008;2009 гг. практически по всем показателям наблюдается уменьшение рентабельности.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукции, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной зависимости.

Для эффективной работы предприятия необходим обязательный анализ, который к сожалению не ведется. Поэтому рекомендовано проводить оперативный анализ на предприятии ООО «Ви Джин Трэвел». По данным оперативного анализа можно установить отклонение от плана по каким-либо показателям и вовремя принять меры по улучшению финансово-хозяйственной деятельности предприятия. Эти данные широко используются в повседневном управлении коммерческой деятельностью для обеспечения высоких темпов развития объемов товарной продукции, достижения наилучших результатов финансово-хозяйственной деятельности предприятия при наименьших затрат труда и средств.

Учитывая все выше сказанное, руководством ООО «Ви Джин Трэвел» было предложены следующие направления увеличения прибыли и рентабельности турфирмы:

— повышения производительности труда работников предприятия ООО «Ви Джин Трэвел»;

— внедрение электронного каталога товаров на предприятии ООО «Ви Джин Трэвел»;

— внедрение Internet-сайта предприятия ООО «Ви Джин Трэвел».

Выполнение указанных выше рекомендаций позволят добиться предприятию не только стабильного дохода, но и повышению эффективности его финансово-хозяйственной деятельности для достижения максимального удовлетворения хозяйственных, материальных и социальных нужд предприятия.

5.

2. Изменение режима работы ООО «Ви Джин Трэвел»

В отчетном 2009 году проведение мероприятий научно-технического прогресса способствовало не только сокращению простоя оборудования, но и увеличению среднегодовой выработки продукции на одного работника основной деятельности как по сравнению с прошлым годом, так и по сравнению с планом на 30,81 и 16,28% соответственно (табл. 5.1).

Таблица 5.1

Анализ производительности труда по технико-экономическим факторам на ООО «Ви Джин Трэвел»

Технико-экономические факторы Изменение среднегодовой выработки продукции на одного работника основной деятельности по сравнению с предыдущим годом в процентах в рублях план факт откл., (+; -) план факт откл., (+; -) 1. Повышение технического уровня производства +9,58 +13 +3,42 +14,94 +20,28 +5,34 2. Улучшение организации производства и труда +2,94 +11,15 +8,21 +4,59 +17,39 +12,8 3. Мероприятия по совершенст-вованию управления производст-вом

+2,01

+6,66

+4,65

+3,14

+10,39

+7,25 Итого +14,53 +30,81 +16,28 +22,67 +48,06 +25,39

В результате повышения технического уровня производства среднегодовая выработка увеличилась по сравнению с прошлым годом на 13% или 20,28 тыс. руб. Данный показатель также превысил плановый на 3,42% или 5,34 тыс. руб.

В результате улучшения организации производства и труда среднегодовая выработка вырастет по сравнению с 2009 годом на 11,15% или 17,39 тыс. руб., по сравнению с планом на 8,21% или 12,8 тыс. руб.

В результате проведения мероприятий по совершенствованию управления производством среднегодовая выработка вырастет по сравнению с 2009 годом на 6,66% или 10,39 тыс. руб., по сравнению с планом на 4,65% или 7,25 тыс. руб.

Как видно из всего вышесказанного наиболее результативными по степени влияния на среднегодовую выработку оказались первые два технико-экономических фактора: повышения технического уровня производства и улучшение организации производства и труда.

Расчет влияние ряда факторов на динамику среднегодовой выработки продукции на одного рабочего предприятия ООО «Ви Джин Трэвел» представлен в таблице 5.

2.

Таблица 5.2

Анализ влияния факторов на среднегодовую выработку продукции на одного рабочего

Факторы Расчет влияния факторов Уровень влияния, тыс. руб. алгоритм Расчет 1. Изменение числа дней отработанных одним рабочим за год (целодневные потери рабочего времени)

(Ад = (Д1 -Д0)*С0 Ч0

(219−218)*7,8

*0,126

+0,98 2. Изменение средней продолжительности рабочего дня (внутрисменные потери рабочего времени)

(Ас = (С1 -С0)* Д1 Ч1

(7,7−7,8)*219

*0,145

— 3,18 3. Изменение среднечасовой выработки продукции (Ач = (Ч1 -Ч0)* Д1 С1 (0,145−0,126)

*219*7,7 +32,04 Итого (А = (А1 -А0) 244,23−214,56 29,67

Изменение числа дней, отработанных одним рабочим за год. В результате увеличения числа дней работы на 1 день среднегодовая выработка на одного рабочего выросла на 0,98 тыс. руб.

Изменение средней продолжительности рабочего дня. Сокращение продолжительности рабочего дня 0,1 часа негативно сказалось на среднегодовой выработке на одного рабочего. Так в отчетном году она снизилась под влиянием данного фактора на 3,18 тыс. руб.

Изменение среднечасовой выработки продукции. Увеличение среднечасовой выработки продукции и на 0,019 тыс. руб. способствовало увеличению среднегодовой выработки продукции на одного рабочего на 32,04 тыс. руб. Положительно следует отметить то, что влияние данного фактора было наиболее весомым в общем отклонении.

В целях экономии рабочего времени и его более эффективного использования проведем следующие расчеты.

Экономия рабочего времени за счет уплотнения рабочего времени работников предприятия. Расчеты строятся на данных по изучению рабочего времени методом фотографирования рабочего дня работников и осуществляются в два этапа.

1 этап. Расчет процента возможного уплотнения рабочего времени (Р):

(5.1)

где Тнф — фактическое время наблюдения;

Тпзф — фактическое подготовительно-заключительное время;

Топф — фактическое оперативное время;

Толф — фактическое время на отдых и личные надобности.

.

2 этап. Расчет процента возможного повышения производительности труда за счет уплотнения рабочего времени (В):

(5.2)

.

Учитывая все выше сказанное, проведем расчет технико-экономических показателей эффективности повышения производительности труда работников предприятия ООО «Ви Джин Трэвел» (табл. 5.3).

Таблица 5.3

Технико-экономические показатели эффективности повышения производительности труда работников предприятия ООО «Ви Джин Трэвел»

Показатели Ед. изме-рения До реа-лизации прог-раммы После реалии-зации прог-раммы Отк-лоне-ние,

(+, -) Темп роста,

% 1. Выручка от реализации продукции Тыс. руб. 10 696,9 11 141,95 445,05 104,16 2. Численность всего Чел. 30 30 0,0 100 3.

Производительность одного средне-списочного работника Тыс. руб./чел. 356,56 371,40 14,84 104,16 4. Себестоимость продукции, работ, услуг Тыс. руб. 7840,8 8168,4 327,6 104,18 5. Расходы на оплату труда Тыс.

руб. 5148,94 6240,51 1091,57 121,19 6. Прибыль (убыток) от продаж Тыс. руб. 2856,1 2973,55 117,45 104,11 7. Рентабельность продаж % 26,7 26,68 -0,02×8. Прибыль (убыток) до налогообложения Тыс.

руб. 2225 2601,9 376,9 116,9 9. Рентабельность предприятия % 20,8 23,35 2,55×10. Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 818,1 150,6 150,6 11.

Чистая прибыль (убыток) Тыс. руб. 1557,5 1783,8 226,3 114,53 12. Рентабельность конечной деятельности % 14,56 16 1,44 Х Учитывая, что оплата труда формируется на основании объема выполненных работ по заранее установленным расценкам (который в 2010 г. значительно вырос по сравнению с

2009 г., что видно из рассчитанной производительности труда), а премии и бонусы в зависимости от размера прибыли предприятия, рассчитаем фонд оплаты труда, используя расценки 2009 г. (т.е. принимаем уровень расходов на оплату труда в 2010 г. такой же как в 2009 г., тогда фонд оплаты труда в 2010 г. составит:

тыс. руб.,

что в 1,2 раза или на 1091,57 тыс. руб. больше чем в 2009 г.

Таким образом, фонд заработной платы в 2010 году составит 6240,51 тыс. руб., что, несомненно, будет способствовать повышению мотивации персонала и стимулированию его труда.

5.

3. Внедрение электронного каталога товаров на предприятии ООО «Ви Джин Трэвел»

Далее рассмотрим основные технико-экономические показатели эффективности от внедрения электронного каталога товаров на предприятии ООО «Ви Джин Трэвел» (табл. 5.4).

Таблица 5.4

Технико-экономические показатели эффективности от внедрения электронного каталога товаров на предприятии ООО «Ви Джин Трэвел»

Показатели Ед. изме-рения До реа-лизации прог-раммы После реалии-зации прог-раммы Отк-лоне-ние,

(+, -) Темп роста,

% 1. Выручка от реализации продукции Тыс. руб. 10 696,9 11 462,69 765,79 107,16 2. Численность всего Чел.

30 30 0 100 3. Производительность одного средне-списочного работника Тыс. руб./чел. 356,56 382,09 25,53 107,16 4.

Себестоимость продукции, работ, услуг Тыс. руб. 7840,8 8920,47 1079,67 113,77 5. Расходы на оплату труда Тыс.

руб. 5148,94 5148,94 0 100 6. Прибыль (убыток) от продаж Тыс. руб. 2856,1 2542,22 -313,88 89,01 7.

Рентабельность продаж % 26,7 22,22 -4,48×8. Прибыль (убыток) до налогообложения Тыс. руб. 2225 2702,37 +477,37 121,45 9. Рентабельность предприятия % 20,8 22,66 +1,86×10.

Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 873,7 +206,2 130,89 11. Чистая прибыль (убыток) Тыс. руб. 1557,5 1828,67 +271,17 117,41 12.

Рентабельность конечной деятельности % 14,56 15,49 +0,93 х Из таблицы 2.4 видно, что в результате внедрения электронного каталога товаров на предприятии ООО «Ви Джин Трэвел» чистая прибыль должны повыситься на 17,41% или 271,17 тыс. руб.

Далее рассмотрим результаты от внедрения Internet-сайта предприятия ООО «Ви Джин Трэвел».

5.

4. Внедрение Internet-сайта предприятия ООО «Ви Джин Трэвел»

Далее рассмотрим основные технико-экономические показатели эффективности от внедрения Internet-сайта предприятия ООО «Ви Джин Трэвел» (табл. 5.5).

Таблица 5.5

Технико-экономические показатели эффективности от внедрения

Internet-сайта предприятия ООО «Ви Джин Трэвел»

Показатели Ед. изме-рения До реа-лизации прог-раммы После реалии-зации прог-раммы Отк-лоне-ние,

(+, -) Темп роста,

% 1. Выручка от реализации продукции Тыс. руб. 10 696,9 11 753,8 1056,9 109,88 2.

Численность всего Чел. 30 30 0 100 3. Производительность одного средне-списочного работника Тыс. руб./чел. 356,56 391,79 35,23 109,88 4. Себестоимость продукции, работ, услуг Тыс. руб. 7840,8 7990,8 150 101,91 5.

Расходы на оплату труда Тыс. руб. 5148,94 5148,94 0 100 6. Прибыль (убыток) от продаж Тыс. руб. 2856,1 3763 906,9 131,75 7. Рентабельность продаж % 26,7 32,01 5,31×8.

Прибыль (убыток) до налогообложения Тыс. руб. 2225 2748,6 523,6 123,53 9. Рентабельность предприятия % 20,8 23,38 2,58×10. Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 904,2 236,7 135,52 11. Чистая прибыль (убыток) Тыс.

руб. 1557,5 1844,4 286,9 118,42 12. Рентабельность конечной деятельности % 14,56 15,69 1,13 х Учитывая отнесение затрат в размере 150 тыс. руб. (на создание I nternet-сайта предприятия ООО «Ви Джин Трэвел») на себестоимость продукции предприятия ООО «Ви Джин Трэвел», окончательная величина себестоимости составит 9398,07 тыс. руб.

Далее перейдем к экономическому обоснованию мероприятий по увеличению прибыли.

5.

5. Экономические результаты предложений

Прежде чем рассматривать основные направления повышения эффективности финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» определим прогнозную сумму товарооборота на 2010 год. Для этого воспользуемся экономико-статистическим методом. Первое, что необходимо рассчитать, это темп изменения исследуемого показателя, который можно определить по формуле средней геометрической:

(5.3)

где Тр (с) — среднегодовой темп изменения, %;

n — число лет в периоде;

Рn — выручка от продажи товаров последнего года в ряду динамики в

сопоставимых ценах (к базисному году);

Р1 — выручка от продажи товаров базисного года.

Найдем сумму выручки от реализации товаров в сопоставимых ценах за 2008 и 2009 годы (табл. 5.6).

Таблица 5.6

Сумма объемов товарной продукции предприятия ООО «Ви Джин Трэвел»

Годы Выручка от продаж в действующих ценах, тыс. руб. Темп изменения,

% Индекс цен, цепной Выручка от продаж в сопоставимых ценах, тыс. руб. 2007 8705,36 100 1 8705,36 2008 9901,7 113,74 1,3 7616,69 2009 10 696,9 108,03 1,2 8914,08

Таким образом, в анализируемом случае темп изменения выручки от реализации товаров будет равен:

.

Выручку от продажи товаров планируемого года можно определить по следующей формуле:

Рn = Рт (Кр (Jц, (5.4)

где Рт — выручка от реализации товаров последнего года в ряду динамики в действующих ценах;

Кр — коэффициент, учитывающий рост выручки от продаж товаров в плановом году (Кр = Тр (с)/100);

Jц — индекс цен планируемого года.

В нашем случае индекс цен планируемого года равен 1,2, выручка от продажи товаров в 2009 году в действующих ценах составила 10 696,9 тыс. руб., следовательно планируемый товарооборот Рn, тыс. руб., будет равен:

Рn = 10 696,9 (1,01 (1,2 = 12 964,64.

Таким образом, товарооборот на 2010 год планирует повыситься по сравнению с предыдущими годами, что обеспечит эффективную работу предприятия ООО «Ви Джин Трэвел» (рис. 5.2).

Рис. 5.

2. Динамика изменения выручки от продаж за 2007;2010 гг.

Основным источником пополнения собственного капитала является прибыль предприятия.

Резервами роста прибыли являются количественно измеримые возможности её увеличения за счёт роста объема выручки от реализации и операционных доходов, уменьшения себестоимости, недопущения внереализационных расходов, повышения удельного веса продукции и услуг с более высокой рентабельностью.

Среди факторов, влияющих на эффективность финансово-хозяйственной деятельности предприятия, ведущая роль принадлежит снижению себестоимости. Прежде чем рассматривать резервы ее снижения рассчитаем прогнозируемую сумму себестоимости на 2010 год.

Метод с использованием среднего уровня себестоимости за ряд предыдущих лет предусматривает расчет по средней арифметической уровня себестоимости за предшествующие периоды. Тогда сумма затрат на будущий период будет равна:

(5.5)

где Рп — выручка от реализации будущего периода, тыс. руб.;

УКР — средний уровень себестоимости, %.

Определим объем себестоимости с помощью метода среднего уровня себестоимости, используя данные за 2008;2009 гг. по предприятию ООО «Ви Джин Трэвел»:

.

Далее по формуле (5.5) общий объем себестоимости С2010, тыс. руб. составит:

тыс. руб.

Для оптимизации себестоимости на предприятии ООО «Ви Джин Трэвел» были использованы резервы, связанные с совершенствованием управления производственно-технологическими процессами.

Технико-экономические показатели эффективности повышения производительности труда работников предприятия ООО «Ви Джин Трэвел» в таблице 5.

7.

Таблица 5.7

Технико-экономические показатели эффективности повышения производительности труда работников предприятия ООО «Ви Джин Трэвел»

Показатели Ед. изме-рения До прове-дения мероп-риятий После прове-дения мероп-риятий Абс. откл.,

(+, -) Темп роста,

% 1. Выручка от реализации продукции Тыс. руб. 10 696,9 11 142 445,05 104,16 2. Численность всего Чел.

30 30 0 100,00 3. Производительность одного средне-списочного работника Тыс. руб./чел. 356,56 371,4 14,84 104,16 4. Себестоимость продукции, работ, услуг Тыс.

руб. 7840,8 8168,4 327,6 104,18 5. Расходы на оплату труда Тыс. руб. 5148,94 6240,51 1091,57 121,20 6.

Прибыль (убыток) от продаж Тыс. руб. 2856,1 2973,55 117,45 104,11 7. Рентабельность продаж % 26,7 26,68 -0,02 99,93 8. Прибыль (убыток) до налогообло-жения Тыс. руб. 2225 2601,9 376,9 116,94 9. Рентабельность предприятия % 20,8 23,35 2,55 112,26 10.

Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 818,1 150,6 122,56 11. Чистая прибыль Тыс.

руб. 1557,5 1783,8 226,3 114,53 12. Рентабельность конечной деятель-ности % 14,56 16 1,44 109,89

Технико-экономические показатели эффективности внедрения электронного каталога товаров предприятии ООО «Ви Джин Трэвел"представлены в таблице 5.

8.

Таблица 5.8

Технико-экономические показатели эффективности внедрения электронного каталога товаров предприятии

Показатели Ед. изме-рения До прове-дения мероп-риятий После прове-дения мероп-риятий Абс. откл.,

(+, -) Темп роста,

% 1. Выручка от реализации продукции Тыс. руб.

10 696,9 11 462,7 765,79 107,16 2. Численность всего Чел. 30 30 0 100,00 3. Производительность одного средне-списочного работника Тыс. руб./чел. 356,56 382,09 25,53 107,16 4. Себестоимость продукции, работ, услуг Тыс.

руб. 7840,8 8920,47 1079,67 113,77 5. Расходы на оплату труда Тыс. руб. 5148,94 5148,94 0 100,00 6. Прибыль (убыток) от продаж Тыс. руб. 2856,1 2542,22 -313,88 89,01 7.

Рентабельность продаж % 26,7 22,22 -4,48 83,22 8. Прибыль (убыток) до налогообло-жения Тыс. руб. 2225 2702,37 477,37 121,45 9. Рентабельность предприятия % 20,8 22,66 1,86 108,94 10. Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 873,7 206,2 130,89 11.

Чистая прибыль Тыс. руб. 1557,5 1828,67 271,17 117,41 12. Рентабельность конечной деятель-ности % 14,56 15,49 0,93 106,39

Технико-экономические показатели эффективности внедрения Internet-сайта предприятия ООО «Ви Джин Трэвел» в таблице 5.

9.

Таблица 5.9

Технико-экономические показатели эффективности внедрения Internet-сайта предприятия ООО «Ви Джин Трэвел»

Показатели Ед. изме-рения До прове-дения мероп-риятий После прове-дения мероп-риятий Абс. откл.,

(+, -) Темп роста,

% А Б 1 2 3 4 1. Выручка от реализации продукции Тыс. руб. 10 696,9 11 753,8 1056,9 109,88 2. Численность всего Чел. 30 30 0 100,00 3. Производительность одного средне-списочного работника Тыс.

руб./чел. 356,56 391,79 35,23 109,88 4. Себестоимость продукции, работ, услуг Тыс. руб. 7840,8 7990,8 150 101,91 5.

Расходы на оплату труда Тыс. руб. 5148,94 5148,94 0 100,00 6. Прибыль (убыток) от продаж Тыс. руб. 2856,1 3763 906,9 131,75 Продолжение таблицы 5.9

А Б 1 2 3 4 7. Рентабельность продаж % 26,7 32,01 5,31 119,89 8. Прибыль (убыток) до налогообло-жения Тыс. руб. 2225 2748,6 523,6 123,53 9. Рентабельность предприятия % 20,8 23,38 2,58 112,40 10.

Налог на прибыль и другие анало-гичные платежи Тыс. руб. 667,5 904,2 236,7 135,46 11. Чистая прибыль Тыс. руб. 1557,5 1844,4 286,9 118,42 12. Рентабельность конечной деятель-ности % 14,56 15,69 1,13 107,76

Проанализируем основные показатели прибыли и рентабельности предприятия ООО «Ви Джин Трэвел» до и после внедрения всех мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» (1. повышение производительности труда работников предприятия ООО «Ви Джин Трэвел»; 2. внедрение электронного каталога товаров предприятии ООО «Ви Джин Трэвел»; 3. внедрение Internet-сайта предприятия ООО «Ви Джин Трэвел»).

Таблица 5.10

Экономическая характеристика основных показателей деятельности предприятия ООО «Ви Джин Трэвел» до и после реализации программы повышения прибыли и рентабельности предприятия

Показатели Ед. изме-рения До реа-лизации прог-раммы Меро-прия;

тие 1

Меро-прия;

тие 2

Меро-прия;

тие 3

После реалии-зации прог-раммы Отк-лоне-ние,

(+, -) Темп роста,

% А Б 1 2 3 4 5 6 7 1. Выручка от реализации продукции Тыс. руб. 10 696,9 +445,05 +765,79 +1056,9 12 964,64 +2267,74 121,19 2. Числен-ность всего Чел. 30 0,0 0 0 30 0 100,0 3. Производи-тельность од-ного средне-списочного работника Тыс. руб./чел. 356,56 +14,84 +25,53 +35,23 432,15 +75,59 121,20 Продолжение таблицы 5.10

А Б 1 2 3 4 5 6 7 4. Себестои-мость продук-ции, работ, услуг Тыс. руб. 7840,8 +327,6 +1079,67 +150 9398,07 +1557,27 119,86 5. Расходы на оплату труда Тыс. руб. 5148,94 +1091,57 0 0 6240,51 +1091,57 121,19 6. Прибыль (убыток) от продаж Тыс.

руб. 2856,1 +117,45 -313,88 +906,9 3566,57 +710,47 124,88 7. Рентабель-ность продаж % 26,7 -0,02 -4,48 +5,31 27,51 +0,81×8. Прибыль (убыток) до налогообло-жения Тыс.

руб. 2225 +376,9 +477,37 +523,6 3602,87 +1377,87 161,93 9. Рентабель-ность пред-приятия % 20,8 +2,55 +1,86 +2,58 27,79 +6,99×10. Налог на прибыль и другие анало-гичные пла-тежи Тыс.

руб. 667,5 +150,6 +206,2 +236,7 1261 +593,5 188,91 11. Чистая прибыль Тыс. руб. 1557,5 +226,3 +271,17 +286,9 2341,87 +784,37 150,36 12. Рентабель-ность конеч-ной деятель-ности % 14,56 +1,44 +0,93 +1,13 18,06 +3,5 х Результаты аналитической таблицы 5.10 показывают, что выручка от реализации планируется возрасти в 2010 г.

по сравнению с 2009 г. на 21,19% или 2267,74 тыс.

руб.

Резервом роста прибыли в 2010 г. являются суммы перерасхода себестоимости (170,1 тыс. руб.), а также уменьшения величины операционных расходов (667,4 тыс. руб.). При этом уровень себестоимости понизился на 0,8% и составил 72,49%; прибыль от продаж с учетом проведенных мероприятий увеличилась на 710,47 тыс. руб., чистая прибыль организации увеличилась на

784,37 тыс. руб. и составила 2341,87 тыс. руб.

Анализируя данные таблицы 5.7, приходим к выводу о росте рентабельности продаж и деятельности предприятия (рис. 5.3).

Рис. 5.

3. Динамика рентабельности продаж и деятельности

предприятия ООО «Ви Джин Трэвел» за 2009;2010 гг.

Так, с учетом мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» рентабельность продаж в 2010 г. планирует повыситься на 0,81% и составить 27,51%, рентабельность деятельности — на 3,5% и составить 18,06%.

Таким образом, учитывая значительный возможный прирост прибыли и рентабельности руководству предприятия ООО «Ви Джин Трэвел» необходимо активно заниматься анализом, планированием и прогнозированием основных показателей хозяйственной деятельности предприятия для дальнейшего повышения эффективности управления рентабельностью предприятия.

ЗАКЛЮЧЕНИЕ

Подводя итоги проделанной дипломной работы, хочется еще раз акцентировать внимание на актуальности выбранной темы, поскольку в современных рыночных условиях стабильное положение предприятия, его выживаемость зависят от эффективного управления прибылью и рентабельностью предприятия.

Проведенный комплексный анализ управления прибылью и рентабельностью предприятия ООО «Ви Джин Трэвел» позволяет сделать вывод, что в отчетном периоде были достигнуты высокие результаты хозяйственной деятельности предприятия. Так, выручка от продажи товаров в отчетном периоде увеличилась на 795,2 тыс. руб. и составила 10 696,9 тыс. руб. При этом увеличение объема производства происходило в большей степени за счет количественных факторов. Об этом, в частности, свидетельствует то, что комплексный показатель эффективности хозяйствования снизился лишь на 1,01%.

Анализ основных показателей финансовой деятельности предприятия ООО «Ви Джин Трэвел» за 2008;2009 гг. показал, что прибыль от продаж увеличилась на 1,92% и составила 2856,1 тыс. руб. Отрицательным моментом в работе предприятия является значительное увеличение операционных расходов (на 224,04%), которые в 2009 г. составили 160,4 тыс. руб.

Чистая прибыль в 2009 году составила 1557,5 тыс. рублей, что на 5,47% меньше предыдущего года, в результате чего понизилась рентабельность конечной деятельности предприятия на 2,08%.

Основной причиной, негативно повлиявшей на величину прибыли от продаж, стал относительный перерасход себестоимости. При этом увеличение уровня себестоимости на 1,6 процентных пункта обусловило уменьшение прибыли на 170,1 тыс. руб. Что, однако, не смогло перекрыть позитивного влияния роста выручки от продаж, составившее 224 тыс. руб.

Динамику операционных результатов можно оценить только отрицательно, т.к. по результатам работы за 2008;2009 гг. операционные доходы организации увеличились лишь на 85,5 тыс. руб., а операционные расходы повысились на 667,4 тыс. руб., при этом результат операционной деятельности предприятия не смогло перекрыть даже положительное влияние уменьшения внереализационных расходов организации на

107,3 тыс. руб. и увеличения внереализационных доходов на 110,9 тыс. руб.

В итоге, влияние всех факторов привело к уменьшению чистой прибыли на 90,1 тыс. руб.

В целом следует констатировать существенное ухудшение финансовых результатов в деятельности ООО «Ви Джин Трэвел» в отчетном периоде, обусловленное главным образом уменьшением относительным перерасходом себестоимости продукции и увеличением суммы операционных расходов. В качестве позитивных моментов, следует выделить увеличение операционных и внереализационных доходов, снижение внереализационных расходов и уменьшение налога на прибыль и иных аналогичных платежей.

Резервом роста прибыли можно считать сумму перерасхода себестоимости (170,1 тыс. руб.), а также уменьшения величины операционных расходов (667,4 тыс. руб.).

Таким образом, результаты анализа прибыли и рентабельности организации ООО «Ви Джин Трэвел» за 2008;2009 гг. свидетельствуют об имеющихся у данной организации возможностях и резервах увеличения прибыли, поэтому руководству организации необходимо в ближайшем будущем использовать выявленные резервы, что незамедлительно отразится на финансовом результате.

По результатам проведенных расчетов можно сделать вывод о уменьшении деловой активности предприятия. Так, комплексный коэффициент деловой активности уменьшился на 2,31%, что связано, прежде всего, с уменьшением рентабельности активов на 7,61%. За период 2008;2009 гг. практически по всем показателям наблюдается уменьшение рентабельности; исключение составляет лишь рентабельность заемных средств, которая в отчетном году увеличилась на 0,53% и составила 8,91%. Такая тенденция негативно сказывается на финансовой отдачи от вложенных капиталов, а следовательно, на общих финансовых результатах предприятия ООО «Ви Джин Трэвел».

Анализируя полученные данные, следует отметить, что отрицательное сальдо операционных результатов в 2008;2009 гг. оказало негативное влияние на формирование прибыли: -140,4 тыс. руб. и -727,3 тыс. руб. соответственно.

Таким образом, отрицательное сальдо операционных результатов увеличилось на 586,9 тыс. руб., что является отрицательным моментом в работе организации.

За анализируемый период внереализационные доходы организации увеличились на 110,9 тыс. руб., сумма внереализационных расходов уменьшилась на 107,3 тыс. руб. и составила 64,2 тыс. руб. при этом при формировании внереализационных расходов основную роль сыграла спонсорская помощь:

2008 г. — 171,5 тыс. руб.,

2009 г. — 96,2 тыс. руб.

Таким образом, сальдо внереализационных результатов увеличилось на 218,2 тыс. руб., что является положительным моментом в работе организации.

За 2008;2009 гг. наблюдается увеличение сальдо нераспределенной прибыли прошлых лет на начало года на 69,14 тыс. руб. и уменьшение сальдо нераспределенной прибыли прошлых лет на конец года на 90,1 тыс. руб.

Однако величина используемой прибыли увеличилась за отчетный период на 90,1 тыс. руб. и составила 90,1 тыс. руб. Таким образом, в 2009 г. было использовано лишь 5,49% чистой прибыли, которые полностью пошли на выплату дивидендов собственнику организации ООО «Ви Джин Трэвел».

Учитывая все выше сказанное, руководством ООО «Ви Джин Трэвел» было предложены следующие направления увеличения прибыли и рентабельности:

— повышения производительности труда работников предприятия ООО «Ви Джин Трэвел»;

— внедрение электронного каталога товаров на предприятии ООО «Ви Джин Трэвел»;

— внедрение Internet-сайта предприятия ООО «Ви Джин Трэвел».

Прогнозный объем товарооборота предприятия на 2010 год планирует повыситься по сравнению с предыдущими годами и составить 12 964,64 тыс. руб., что обеспечит эффективную работу предприятия ООО «Ви Джин Трэвел»

Резервами роста прибыли являются количественно измеримые возможности её увеличения за счёт роста объема выручки от реализации и операционных доходов, уменьшения себестоимости, недопущения внереализационных расходов, повышения удельного веса продукции и услуг с более высокой рентабельностью.

Прирост прибыли в результате увеличения объема реализации продукции предприятия ООО «Ви Джин Трэвел» составит 605,49 тыс. руб.

Среди факторов, влияющих на эффективность управления прибылью предприятия, ведущая роль принадлежит снижению себестоимости. Прирост прибыли в результате снижения себестоимости продукции предприятия ООО «Ви Джин Трэвел» составит 104,98 тыс. руб.

Тогда общий прирост прибыли под воздействием увеличения объема реализуемых услуг, изменения состава услуг и уменьшения себестоимости составит 900,53 тыс. руб. Учитывая значительный возможный прирост прибыли руководству предприятия ООО «Ви Джин Трэвел» необходимо активно заниматься анализом, планированием и прогнозированием основных показателей хозяйственной деятельности предприятия для дальнейшего повышения эффективности управления прибылью предприятия ООО «Ви Джин Трэвел».

С учетом всех мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия ООО «Ви Джин Трэвел» рентабельность продаж в 2010 г. планирует повыситься на 0,81% и составить 27,51%, рентабельность деятельности — на 3,5% и составить 18,06%.

Таким образом, учитывая значительный возможный прирост прибыли и рентабельности руководству предприятия ООО «Ви Джин Трэвел» необходимо активно заниматься анализом, планированием и прогнозированием основных показателей хозяйственной деятельности предприятия для дальнейшего повышения эффективности управления рентабельностью предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Федеральный закон от 27.

11.2001 № 148-ФЗ «О внесении изменений и дополнений в часть вторую налогового кодекса Российской Федерации и статью 20 закона Российской Федерации «Об основах налоговой системы в Российской Федерации».

Федеральный закон от 31.

07.1998 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности», с изменениями и дополнениями от 13.

07.2001 г. № 99-ФЗ.

Федеральный закон от 9.

05.2001 № 50-ФЗ «О внесении изменений и дополнений в закон Российской Федерации „О налоге на прибыль предприятий и организаций“ в связи с проведением новации государственных ценных бумаг Российской Федерации».

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.

08.92 г. № 552, с изменениями и дополнениями, утвержденными Правительством Российской Федерации.

Акулов В. Б. Финансовый менеджмент. Учебное пособие. — М.: Экономика и управление, 2008. — 264 с.

Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2009. — 759 с.

Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2009. — 190 с.

Балабанов Т. И. Основы финансового менеджмента: Учебное пособие. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 2008. — 526 с.

Басовский Л. Е. Финансовый менеджмент. — М.: Инфра-М, 2008. — 240 с.

Бланк И. А. Основы финансового менеджмента. — Киев: Эльга, 2009. — 511 с.

Бланк И. А. Финансовый менеджмент: Учебный курс. — Киев: Эльга, 2008. — 527 с.

Боди З. Финансы: Учебное пособие. Пер. с англ. — Киев: Вильямс, 2008. — 584 с.

Большаков С. В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2009. — 365 с.

Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2009. — 103 с.

Бригхэм Ю. Ф. Финансовый менеджмент. — СПб.: Питер, 2009. — 960 с.

Джеймс К. Ван Хорн, Джон М. Вахович. Основы финансового менеджмента. — М.: Вильямс, 2009. — 627 с.

Евдокимова Л. А. Финансовый менеджмент: Учебник. — М.: МГИУ, 2007. — 216 с.

Ермасова Н. Б. Финансовый менеджмент. — М.: Высшее образование, 2009. — 360 с.

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2008. — 768 с.

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: Учебник. — М.: Велби, 2008. — 333 с.

Лукасевич И. Я. Финансовый менеджмент. — М.: Эксмо, 2009. — 768 с.

Рексин А. В. Финансовый менеджмент. — М.: МГИУ, 2008. — 224 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2009. — 336 с.

Савчук В. П. Управление прибылью и бюджетирование: Учебник. — М.: Бином, 2008. — 268 с.

Соснаускене О. И. Оптимизация прибыли: практическое пособие. — 2-е изд. — М.: Экзамен, 2009. — 221 с.

Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. — М.: ГУ ВШЗ, 2008. — 504 с.

Тренев Н. Н. Управление финансами: Учебное пособие. — М.: Финансы и статистика, 2009. — 495 с.

Уткин Э. А. Финансовый менеджмент: Учебник для вузов. — М.: Зерцало, 2008. — 265 с.

Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — 223 с.

Финансы: Учебник для вузов / Под ред. М. В. Романовского, О. В. Врублевской, Б. М. Сабанти. — М.: Перспектива, 2008. — 519 с.

Финансы предприятий: Учебник для вузов / Под ред. Н. В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 447 с.

Финансы: Учебное пособие / Под ред. А. М. Ковалевой. — 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2008. — 382 с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Теория финансового анализа. (М.: ИНФРА-М, 2009. (208 с.

Шохин Е. И. Финансовый менеджмент: Учебник. — М.: Кно

Рус, 2009. — 480 с.

Экономика предприятия: Учебник / Под ред. Н. А. Сафронова. — М.: Юристь, 2008. — 608 с.

Большаков С. В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2009. — С. 24.

Бланк И. А. Основы финансового менеджмента. — Киев: Эльга, 2009. — С. 117.

Финансы: Учебник для вузов / Под ред. М. В. Романовского, О. В. Врублевской, Б. М. Сабанти. — М.: Перспектива, 2008. — С. 193.

Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — С. 136.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2009. — С. 126.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2009. — С. 127.

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2008. — С. 216.

Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2009. — С. 515.

Бланк И. А. Финансовый менеджмент: Учебный курс. — Киев: Эльга, 2008. — С. 222.

Бланк И. А. Финансовый менеджмент: Учебный курс. — Киев: Эльга, 2008. — С. 107.

Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2009. — С. 67.

Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2009. — С. 98.

Уткин Э. А. Финансовый менеджмент: Учебник для вузов. — М.: Зерцало, 2008. — С. 103.

Экономика предприятия: Учебник / Под ред. Н. А. Сафронова. — М.: Юристь, 2008. — С. 107.

Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — С. 163.

Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — С. 163.

Балабанов Т. И. Основы финансового менеджмента: Учебное пособие. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 2008. — С. 203.

Снижение себестоимос-ти услуг Реализация в более оптимальные сроки

Увеличение объема реализации услуг

Повышение качества услуг Поиск более выгодных рынков сбыта

Повышение цен

Резервы увеличения суммы прибыли

Рис. 5.

1. Блок-схема поиска резервов увеличения прибыли от реализации услуг

Список литературы

- Федеральный закон от 27.11.2001 № 148-ФЗ «О внесении изменений и дополнений в часть вторую налогового кодекса Российской Федерации и статью 20 закона Российской Федерации «Об основах налоговой системы в Российской Федерации».

- Федеральный закон от 31.07.1998 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности», с изменениями и дополнениями от 13.07.2001 г. № 99-ФЗ.

- Федеральный закон от 9.05.2001 № 50-ФЗ «О внесении изменений и дополнений в закон Российской Федерации «О налоге на прибыль предприятий и организаций» в связи с проведением новации государственных ценных бумаг Российской Федерации».

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г. № 552, с изменениями и дополнениями, утвержденными Правительством Российской Федерации.

- Акулов В.Б. Финансовый менеджмент. Учебное пособие. — М.: Экономика и управление, 2008. — 264 с.

- Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2009. — 759 с.

- Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2009. — 190 с.

- Балабанов Т.И. Основы финансового менеджмента: Учебное пособие. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 2008. — 526 с.

- Басовский Л.Е. Финансовый менеджмент. — М.: Инфра-М, 2008. — 240 с.

- Бланк И.А. Основы финансового менеджмента. — Киев: Эльга, 2009. — 511 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. — Киев: Эльга, 2008. — 527 с.

- Боди З. Финансы: Учебное пособие. Пер. с англ. — Киев: Вильямс, 2008. — 584 с.

- Большаков С.В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2009. — 365 с.

- Бочаров В.В. Финансовый анализ. — СПб.: Питер, 2009. — 103 с.

- Бригхэм Ю.Ф. Финансовый менеджмент. — СПб.: Питер, 2009. — 960 с.

- Джеймс К. Ван Хорн, Джон М. Вахович. Основы финансового менеджмента. — М.: Вильямс, 2009. — 627 с.

- Евдокимова Л.А. Финансовый менеджмент: Учебник. — М.: МГИУ, 2007. — 216 с.

- Ермасова Н.Б. Финансовый менеджмент. — М.: Высшее образование, 2009. — 360 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2008. — 768 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебник. — М.: Велби, 2008. — 333 с.

- Лукасевич И.Я. Финансовый менеджмент. — М.: Эксмо, 2009. — 768 с.

- Рексин А.В. Финансовый менеджмент. — М.: МГИУ, 2008. — 224 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2009. — 336 с.

- Савчук В.П. Управление прибылью и бюджетирование: Учебник. — М.: Бином, 2008. — 268 с.

- Соснаускене О.И. Оптимизация прибыли: практическое пособие. — 2-е изд. — М.: Экзамен, 2009. — 221 с.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. — М.: ГУ ВШЗ, 2008. — 504 с.

- Тренев Н.Н. Управление финансами: Учебное пособие. — М.: Финансы и статистика, 2009. — 495 с.

- Уткин Э.А. Финансовый менеджмент: Учебник для вузов. — М.: Зерцало, 2008. — 265 с.

- Финансовый менеджмент / Под ред. В. С. Золотарева. — Ростов н/Д.: Феникс, 2009. — 223 с.

- Финансы: Учебник для вузов / Под ред. М. В. Романовского, О. В. Врублевской, Б. М. Сабанти. — М.: Перспектива, 2008. — 519 с.

- Финансы предприятий: Учебник для вузов / Под ред. Н. В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 447 с.

- Финансы: Учебное пособие / Под ред. А. М. Ковалевой. — 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2008. — 382 с.

- Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Теория финансового анализа. — М.: ИНФРА-М, 2009. — 208 с.

- Шохин Е.И. Финансовый менеджмент: Учебник. — М.: КноРус, 2009. — 480 с.

- Экономика предприятия: Учебник / Под ред. Н. А. Сафронова. — М.: Юристь, 2008. — 608 с.