Принятие управленческих решений базируется на сути самого процесса управления, являющегося информационным процессом. Правильность и ценность управленческих решений в значительной мере зависят от информационного обеспечения процесса управления.

С позиций всестороннего изучения потребностей рынка в целях удовлетворения запросов потребителя и получения максимальной прибыли необходимы знания о следующих частях маркетинговой среды, таких, как рынок товаров, производство товаров и внешняя макросреда, связанная с производством и рынком сбыта.

Вопросы, связанные с повышением конкурентоспособности молока и молочной продукции в рамках маркетинга, можно разделить на основные группы, связанные:

с производством молока и молочной продукции на уровне самого комбината, работой с сельскохозяйственными предприятиями — поставщиками сырья,

исследованием и освоением новых рынков сбыта, т. е. работа с регионами.

производство конкурентоспособной продукции на уровне самого акционерного общества подразумевает, в первую очередь, производство качественной продукции.

Качество продукции является одним из основных параметров конкурентоспособности. Исследования рынка молока и молочной продукции показали, что такие параметры конкурентоспособности, как вкусовые качества и качество изготовления продукции филиалом ООО «Акри», полностью удовлетворяют запросам потребителей и оцениваются на порядок выше, чем продукция других местных производителей и импортная продукция.

На предприятиях переработки увеличение объемов переработанной продукции позволяет снизить постоянные затраты на единицу продукции. Оплату переработки давальческого сырья следует производить на компенсационной основе, т. е. поставкой товаропроизводителем молока, что также улучшает использование мощностей предприятий.

Так как наибольшую долю в структуре себестоимости занимают запасы, то необходимо внедрение системы управления запасами, что позволит в ближайшее время снизить эту часть расходов в себестоимости производимой продукции.

Кроме того, необходимо решение проблем с соотношением между наиболее срочными пассивами и наиболее ликвидными активами, которое на предприятии стабильно не соблюдается. При этом необходимо отметить тот факт, что краткосрочных пассивов на предприятии нет, то есть предприятие не использует краткосрочные кредиты и займы. В настоящей ситуации представляется возможным привлечение краткосрочного кредита банка для пополнения оборотных средств, что изменит структуру пассива баланса и позволит достичь высокой степени ликвидности баланса.

Исследование показало, что на предприятии удельный вес кредиторской задолженности в структуре финансирования оборотных активов остается высоким (при норме 20−25%), поэтому дальнейшее увеличение кредиторской задолженности с целью снижения финансового цикла может привести к неплатежеспособности предприятия. В этих условиях для сокращения финансового цикла необходимо рациональное управление оборотными активами, в частности снижение запасов и повышение инкассации дебиторской задолженности.

В условиях наметившейся стабилизации экономики и снижения внешних рисков, по нашему мнению, оптимальным для предприятия является переход от консервативной к умеренной политике формирования оборотных активов, которая характеризуется средним уровнем риска и рентабельности. Это позволит предприятию повысить эффективность использования оборотных активов, следовательно, и рентабельность.

Для оптимизации размера запасов целесообразно использовать метод разработки научно обоснованных нормативов запасов (нормирование), основанный на планировании и анализе деятельности прошлых лет.

С целью снижения общих затрат (на хранение, размещение и связанных с нехваткой запасов для производства) на обеспечение предприятий пищевой промышленности запасами предлагается использовать логистические системы управления запасами в совокупности с моделью экономически обоснованного размера заказа (модель EOQ) и системой «АВС», согласно которой запасы необходимо разделить на три группы «А, В и С» в зависимости от их стоимости и степени важности для производства. На основании изучения преимуществ и недостатков логистических систем управления запасами предлагается следующая схема оптимизации запасов на предприятии (Таблица 3.2).

Таблица 3.2

Схема оптимизации запасов Группа запасов Приоритет Разработка нормативов Система управления запасами Группа «А» Максимальный Используется Система с установленной периодичностью пополнения запасов до постоянного уровня Группа «В» Средний Используется Система с фиксированным интервалом времени между заказами Группа «С» Низкий Не целесообразно Контролировать раз в месяц, квартал Наибольшее внимание необходимо уделить запасам группам «А» и «В», для которых целесообразно разрабатывать научно-обоснованные нормативы. Для запасов группы «В» предлагается использовать систему с фиксированным интервалом времени между заказами, суть которой заключается в том, что заказы производятся в строго равные промежутки времени в текущем периоде. Для группы «А» предлагается использовать систему с установленной периодичностью пополнения запасов до постоянного уровня. Отличие данной системы от предыдущей в том, что заказы производятся не только с установленной периодичностью, но и при достижении ими страхового уровня, поэтому данная система позволяет не только избежать завышения запасов, но и их дефицит в случае достижения ими порогового уровня. Данная система эффективна при значительных колебаниях в поставке и потреблении запасов.

При создании сезонных запасов необходимо учитывать следующие факторы (Таблица 3.3).

Таблица 3.3

Факторы, влияющие на создание сезонных запасов

№ Первичная обработка сырья и материалов Вторичная обработка сырья и материалов Внешние факторы 1 Стоимость отвлечения средств в запасы (равна % по краткосрочным кредитам) Стоимость отвлечения средств в запасы (равна % по краткосрочным кредитам) 2 Изменение цен на готовую продукцию Изменение цен на сырье и материалы Внутренние факторы 3 Стоимость хранения единицы готовой продукции Стоимость хранения единицы сырья и материалов 4 Объем потребления сырья и материалов Обобщение современной практики по управлению дебиторской задолженностью позволило выявить целесообразную схему взаимодействия между подразделениями предприятия, согласно которой за продажи и поступления несет ответственность коммерческий отдел, финансовый отдел обеспечивает информационно-аналитическое обслуживание, а юридическая служба — юридическое сопровождение (оформление договоров и обращения в суд). С учетом данной схемы разработан вариант регламента действий персонала по инкассации дебиторской задолженности на предприятиях строительной промышленности (Таблица 3.4).

Таблица 3.4

Регламент действия персонала по инкассации дебиторской задолженности Период Действие Подразделение 3 дня до срока оплаты Звонок с напоминанием о сроке платежа Финансовая служба Просрочка до 5 дней Звонок или факс с напоминанием о сроке платежа Коммерческий отдел Просрочка до 10 дней Звонок с выяснением причин задержки оплаты Коммерческий отдел Согласование графика оплаты Коммерческий отдел Просрочка от 10 до 20 дней Переговоры с ответственными лицами Коммерческий отдел Отправка предупредительного письма о начислении штрафа Финансовая служба Просрочка от 20 до 30 дней Прекращение поставок Коммерческий отдел Начисление штрафа Финансовая служба Досудебное предупреждение Юридическая служба Просрочка от 30 до 60 дней Командировка менеджера и принятие попыток досудебного урегулирования Коммерческий отдел Отправка официальных претензий Юридическая служба Просрочка более 60 дней Обращение в официальные организации по взысканию задолженности Финансовая служба Подача иска в суд Юридическая служба Исследование распространенных моделей управления денежными средствами Баумоля и Миллера-Орра выявил их общий недостаток, это отсутствие расчетов параметра страхового запаса денежных средств, ориентируясь на который предприятия смогут поддерживать необходимый уровень платежеспособности.

В связи с этим можно предложить расчет размера страхового запаса денежных средств исходя из ожидаемого однодневного расходования денежных средств, умноженный на период (Д), необходимый для конвертации ценных бумаг в денежные средства (3.1):

(3.1)

где Н — страховой размер денежных средств;

КСО — краткосрочные обязательства;

ПОКСО — период оборота краткосрочных обязательств;

С целью недопущения «кассового разрыва» на предприятии предлагается составлять бюджеты движения денежных средств с разбивкой на месяц, квартал, полугодие и год, суть которых заключается в разнесении крупных расходов и доходов равномерно на весь период.

Управление структурой капитала на предприятии предлагается проводить по следующим этапам:

1. определение средневзвешенной стоимости капитала предприятия;

2. расчет эффекта финансового левериджа;

3. определение допустимого уровня финансового риска;

4. определение схемы финансирования (полное самофинансирование, смешанное финансирования);

5. минимизация средневзвешенной стоимости капитала и поддержание ее оптимальной структуры в процессе деятельности предприятия.

Таким образом, мы обосновали расчет нормального размера кредиторской задолженности, ориентируясь на который предприятие сможет поддерживать рекомендованный уровень платежеспособности и финансовой устойчивости, а также выявлять резервы «безопасного» увеличения кредиторской задолженности.

Платежеспособность и финансовая устойчивость предприятия возможна при значении коэффициентов абсолютной ликвидности — от 0,2 до 0,25, текущей ликвидности — от 1 до 2, и обеспеченности текущей деятельности собственными оборотными средствами — от 0,1 до 0,5. Пределы значений коэффициентов определены на основе нормативных документов и практики применения коэффициентов, как в России, так и за рубежом.

Реальная величина значения коэффициента определяется с учетом финансового состояния предприятия и его текущих целей и задач. Для предприятия предлагается использовать значение коэффициента абсолютной ликвидности на уровне — 0,2, текущей ликвидности — 2 и обеспеченности текущей деятельности собственными оборотными средствами — 0,1. При проведении расчетов автор исходил из данных ограничений.

В основу расчета положена система неравенств (3.2) для нахождения размера кредиторской задолженности:

(3.2)

где ОА — оборотные активы; КСО — краткосрочные обязательства;

ДА — денежные средства и краткосрочные финансовые вложения;

ДЗ — дебиторская задолженность; З — запасы с НДС;

ЗиК — краткосрочные займы и кредиты; КЗ — кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм. 3.3):

В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли.

Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм. 3.4):

(3.3)

(3.4)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов:

1. построение прогнозного баланса;

2. расчет прогнозных показателей финансового состояния;

3. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт.л.), автономии (Кавт.), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

3.2 Экономическая эффективность внесенных предложений

Следует проанализировать экономический эффект от внедрения предложенных мероприятий.

Таблица 3.5

Расчет экономического эффекта от внедрения предложений по созданию систем управления запасами и дебиторской задолженностью Показатель Обозначение Ед. измерения Без внедрения решения В случае внедрения решения (прогноз) Выручка от реализации Млн. руб. 486 584 580 000

Расходы, связанные с торговой деятельностью Млн. руб. 442 676 520 000

Годовая валовая прибыль П. Млн. руб. 43 908 60 000

Текущий эффект Этек. Млн. руб. 43 908 60 000

Коэффициент дисконтирования 1/(1+Е) Тыс.руб. 0,909 0,909 Дисконтированный (приведенный) текущий эффект Этек.

1* (1+Е) Тыс.руб. 39 912,4 54 540

Таким образом, при внедрении предложений в ООО «АКРИ» экономический эффект составит 54 540 тыс. руб. против 39 912,4 тыс. руб. при отсутствии внедренных мероприятий.

Этек. = 54 540 — 39 912,4= 14 627,6 тыс. руб.

Таким образом, текущий эффект от внедрения предложений составит 14 627,6 тыс. руб.

При предложенном порядке распределения прибыли предприятия внутренние темпы роста составят:

ВТР0 = 3,1 * (1- 0,85) = 0,46

ВТР1 = 3,1 * (1−0,50) = 1,55

Рентабельность собственного капитала ООО «АКРИ» составит:

Rcc1 = 3,1 + 1,55 = 4,7

В табл. 3.6 представлена структура единовременных затрат на внедрение отдела внутреннего контроля на предприятии.

Таблица 3.6

Расчет дисконтированных единовременных затрат при внедрении предложений Вид единовременных затрат Обозначение Единица измерения В случае внедрения 1. обследование — тыс. руб. — 2. разработка решения — тыс. руб. ;

3. приобретение оборудования — тыс. руб. 40 4. приобретение программного обеспечения — тыс. руб. 150 5.

создание информационного обеспечения — тыс. руб. 100 6. подготовка кадров — тыс. руб. 60 7. прочие — тыс. руб. 20 8.

всего единовременных затрат К1 тыс. руб. 370 9. коэффициент дисконтирования 1/(1+Е) тыс.

руб. 0,909 10. дисконтируемые единовременные затраты К/(1+Е) тыс. руб.

336,3 11. всего дисконтированных единовременных затрат К2 тыс. руб. 336,3

Таким образом, затраты на внедрение предложений составят 370,0 тыс. руб., дисконтируемые затраты — 336,3 тыс. руб.

Эффект, достигаемый на 1 году внедрения проекта, определяется разностью достигнутых результатов и понесенных затрат

Э t = R t — З t = (R t — Зтек t) — К t = Этек t — К t (3.5)

где R t — результат, достигаемый на t-м шаге, руб.;

З t — затраты, производимые на t-м шаге, руб.;

Зтек t — текущие затраты, производимые на t-м шаге, руб.;

К t — единовременные затраты, производимые на t-м шаге, руб.;

Этек t — текущий эффект (без учета единовременных затрат), достигаемый на t-м шаге, руб.

Таким образом, интегральный эффект может быть представлен как разность между суммой приведенных текущих эффектов (Этек) и приведенным единовременными затратами (К).

T T

Э инт = ((R t — Зтек t) / (1 + E) t — (К t / (1 + E) t = Этек — К (3.6)

t=0 t=0

Э = 27 270- 336,3= 26 933,7 тыс. руб.

Индекс доходности (ИД) представляет отношение суммы приведенных текущих эффектов к величине приведенных единовременных затрат

ИД = Этек / К (3.7)

ИД= 27 270: 336,3= 81,1

Таким образом, экономический эффект от внедрения проекта составит 26 933,7 тыс. руб., индекс доходности составляет 81,1.

Заключение

Готовая продукция представляет собой продукты труда, готовые к продаже, поскольку они являются конечным результатом производственного цикла, приняты на склад, в кладовые, комплектовочные площадки, навесы, холодильные камеры и другие сооружения, отвечающие техническим требованиям хранения и складирования продукции, или заказчиком, оформлены первичной документацией, имеют предметный вид, количественно измеряются в натуральном и денежном выражении, а также соответствуют условиям договора (соглашения) поставки или технико — экономическим и экологическим характеристикам, предусмотренным стандартами, техническими условиями и другими нормативами.

Продукция, не прошедшая все операции обработки или неукомплектованная, а также не сданная на склад, числится в учете в составе незавершенного производства.

Выпуск и продажа готовой продукции, выполненных работ и оказанных услуг на синтетических счетах отражаются по фактической себестоимости их производства.

При выпуске из производства продукции передача ее на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха — сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

Если предприятие выполняет работы для сторонних организаций, то в этом случае оформляется акт сдачи — приемки работ.

Синтетический учет выпуска продукции из производства может вестись по одному из вариантов: с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования.

Аналитический учет — это натуральный и стоимостный учет продукции на складе и в бухгалтерии. Он ведется по наименованиям, сортам, типам, размерам и местам хранения продукции.

Бухгалтерский учет ведется в соответствии с планом счетов, утвержденным Приказом Минфина РФ от 29.

12.200 № 123н.

Учетная политика предприятия на 2008 год регламентируется Приказом по учетной политике № 71-п от 29 декабря 2007 г., принятого на основании ПБУ 1/98, Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и других нормативных документов.

Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. № 94н.

На ООО «Акри» готовой продукцией считаются изделия и полуфабрикаты, полностью прошедшие все стадии обработки, принятые техническим контролем предприятия, упакованные и сданные на склад готовой продукции или заказчику и оформленные надлежащими первичными документами (накладными и счетами-фактурами).

В настоящее время на ООО «Акри» применяются способ оценки готовой продукции по плановой себестоимости, отражаемой по кредиту счета 20 «Основное производство» .

Деятельность торгового предприятия протекает в условиях рыночной экономики самостоятельно. Она направляется людьми, регулируется ими и управляется. По мере усложнения производства управление превратилось в особую категорию, вовлекая все больше и больше участников.

Взаимодействие субъектов и объектов посредством управляющих воздействий и обратной связи посредством управляющих воздействий и обратной связи позволяет целенаправленно управлять всесторонней деятельностью предприятия. Управляющие воздействия представлены законами, указами, планами, программами, постановлениями, нормативами, рекомендациями, инструкциями, материальными и финансовыми стимулами.

В новых условиях хозяйствования торговых предприятий многие методические и практические положения отечественного управления оказались неприемлемыми, так как наука управления нарабатывалась с ориентацией на интересы государства, а подходит к формированию основополагающих принципов и методов носили преднамеренный характер.

В условиях рынка возникает потребность в расширении управленческих задач, разработке новых приемов и методов управления.

В современных условиях деятельность торгового предприятия связана с предпринимательством, коммерцией, эконометрикой, экономической кибернетикой и информатикой. Этим определяется новый качественный уровень и экономический рост рынка. Соответствующим образом должна строиться и организационная структура управления торговым предприятием.

Руководители закупочных, торговых, коммерческих и других служб составляет основу торгового предприятия.

Сегодня достаточно отчетливо прослеживаются растущие требования к рынку закупок, который представляют поставщики продукции. При рыночных отношениях соответствующим образом соединено воедино приобретение нужного товара, требуемого качества, в установленные сроки поставки, по приемлемой цене и у надежного поставщика. Важное значение приобретает и фактор времени, который становится определяющим в деятельности торгового предприятия.

Рост требований к реализации продукции вызывает адекватные требования к источникам закупки товаров. Непременными условиями организации закупочной деятельности торгового предприятия является изучение рынка закупок.

Рынок закупок товаров отражает коммерческие интересы всех его участников. Закупка товаров торговым предприятием происходит у различных поставщиков и под влиянием большого числа переменных. Поэтому важное значение приобретает установление коммерческих связей между торговым предприятием и поставщиками. Нашему предприятию ООО «Акри» необходимо четко уяснить, что поставщики должны быть в большей мере постоянными и в разных регионах для того, чтобы уменьшить риск срыва поставки товаров, ухудшение их качества.

Составной частью товаробеспечения является образование товарных запасов в оптовых и розничных торговых предприятиях. Товарные запасы создаются и поддерживаются в таких размерах, которые соответствуют прогнозной потребности и обеспечивают непрерывную продажу товаров. Оптовая торговля охватывает широкое рыночное пространство и является проводником в реализации больших партий и объемов товаров. Цель ее — удовлетворение спроса на товары в удобное для потребления время и необходимом количестве.

Анализ коммерческой деятельности оптового предприятия ООО «Акри» подтверждает тот факт, что база оптово-розничной торговли создается в целях устойчивого продвижения потребительских товаров сбыта продукции с целью все более полного вовлечения в торговую деятельность отечественных товаропроизводителей.

Наиболее приемлемой формой кооперации является горизонтальная кооперация. Она ориентирована, прежде всего, на закупочную и сбытовую деятельность. Участниками кооперации — это оптовые предприятия. В этом случае закупаются большие партии товаров по более выгодным ценам. Успех в оптовой торговле может быть достигнут, если она будет базироваться на выявленных вероятных потребностях и возможностях покупателей.

Именно поэтому еще раз встает вопрос организации маркетинга в ООО «Акри».

Если на следующем этапе тендер не будет выигран, а такое может произойти, то товарооборот может резко уменьшиться, т.к. реализация товаров по тендеру коммунальным предприятиям занимает значительную долю.

Поэтому сегодня предприятие должно разработать такую стратегию, чтобы в случае проигрыша товарооборот не упал бы, а за счет развития оптовой и розничной торговли и тех предложенных мер — вырос. Отсюда получение намеченной прибыли и развитие коммерческой деятельности.

На предприятии прибыль используется не для целей повышения эффективности коммерческой деятельности.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяется его учредительными документами. В них должно быть отражено, какие фонды и в каких размерах создаются на предприятии и на какие цели они должны направляться. К сожалению, такого в Уставе предприятия нет, и куда направляется прибыль остается тайной.

Поэтому сказать твердо, что ООО «Акри» отвечает рыночным условиям и требованиям очень затруднительно.

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996 № 14-ФЗ (в ред. Федерального закона от 06.

12.2007 № 334-ФЗ) // Собрание законодательства РФ, 29.

01.1996, № 5, ст. 410.

Федеральный закон Российской Федерации от 21.

11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.

11.2006 № 183-ФЗ) // Собрание законодательства РФ, 25.

11.1996, № 48, ст. 5369.

Приказ Министерства финансов Российской Федерации от 09.

06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Российская газета, № 140, 25.

07.2001.

Приказ Министерства финансов Российской Федерации от 28.

12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Российская газета, № 36, 27.

02.2002.

Постановление Государственного комитета Российской Федерации по статистике от 30.

10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (в ред. Постановления Госкомстата РФ от 21.

01.2003 № 7) // Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету, № 1, 1998.

Приказ Министерства финансов Российской Федерации от 06.

05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» (в ред. Приказа Минфина РФ от 27.

11.2006 № 156н) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.

06.1999.

Приказ Министерства финансов Российской Федерации от 29.

07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 23, 14.

09.1998.

Приказ Министерства финансов Российской Федерации от 31.

10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. Приказа Минфина РФ от 18.

09.2006 № 115н) // Экономика и жизнь, № 46, 2000.

Азрилиян А. Н., Азрилиян О. М. ,

Калашникова Е. В. и др. Большой экономический словарь: 248 тыс.

терминов, М: Институт новой экономики, 2007. — 280 с.

Акбердин Р. З. Экономическое обеспечение логистики и финансовые потоки: Учебное пособие / ГУУ. — М., 2006. 312 с.

Акулич И.Л., Гергинов И. З. Маркетинг: учебное пособие. Минск, Интерпресссервис, 2003. — 397 с.

Альбеков А.У., Митько О. А. Коммерческая логистика: учебное пособие. Ростов-на-Дону, 2002.

Аминова З. Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. М.: Компания Спутник, 2007. — 318 с.

Астахов В. П. Бухгалтерский финансовый учет — Ростов-на-Дону, 2002

Бакаев А. С. План счетов бухгалтерского учета и инструкции по его применению. М.: ИПБ-Бинфа, 2001

Безруких П. С. Бухгалтерский учет. М.: 2002

Безруких П. С. Как работать с новым планом счетов. — М.: Бухгалтерский учет, 2005.

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2006. 720 с.

Бланк И. А. Управление финансовой стабилизацией предприятия. — Киев: Ника-Центр, Эльга, 2005. — 496с.

Бланк И. А. Управление использованием капитала. — К.: Ника-Центр, Эльга, 2005. — 656 с.

Бланк И. А. Финансовая стратегия предприятия. — Киев: Эльга :Ника-центр, 2006. — 711с.

Богатая И. Н. Бухгалтерский учет. Ростов-на-Дону: Феникс, 2007. — 858 с.

Бороненко С.А., Маслова Л. И., Крылов С. И. Финансовый анализ предприятий. — Екатеринбург: Изд. Урал. гос. университета, 2007. — 340 с.

Бочаров В. В. Финансовый анализ. — СПб. Питер, 2006. — 240с.

Браверманн А. А. Маркетинг в Российской экономике переходного периода: методология и практика. М.: Экономика, 1997. — 312 с.

Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. — М.: ПРИОР-СТРИКС, 2007. — 315 с.

Бычкова С.М., Фомина Т. Ю. Аудит готовой продукции и ее реализации // Аудиторские ведомости, 2004, № 11.

Ван Хорн Д. К. Основы управления финансами. — М.: Финансы и статистика. 2006. — 740 с.

Васильева И. П. Основные бухгалтерские проводки по новому плану счетов. — М.: Налоговый вестник, 2001.

Волков Н. Г. Практическое пособие по бухгалтерскому учету. — М.: Бухгалтерский учет, 2007.

Волошин Д. А. Расчеты по налогам и сборам. Как отразить в налоговом учете // Главбух, 2003, № 11

Врублевский Н.Д., Рендухов И. М. Учет выпуска и продаж продукции в промышленности. — М.: 2005.

Гаджинский А. М. Логистика: учебник для ВУЗов. М.: Дашков и Ко, 2004. — 480 с.

Гетьман В. Г. Финансовый учет. М.: ФКБ-Пресс, 2002

Гиляровская Л. Т. Экономический анализ. — М.: ЮНИТИ-ДАНА, 2007.-615с.

Горемыкин В.А., Богомолов А. Ю. Планирование предпринимательской детельности предприятия: методическое пособие — М.: Инфра-М, 1997. — 312 с.

Дашков Л.П., Памбахчиянц В. К. Коммерция и технология торговли: учебник для ВУЗов. — М.: Маркетинг, 2001. — 485 с.

Ермолович Л.Л., Сивчик Л. Г., Толкач Г. В., Щитникова И. В. Анализ хозяйственной деятельности предприятия.- Минск: Интерсервисс; Экоперспектива, 2007. — 576 с.

Ефремов В. С. Виртуальное обучение как зеркало новой информационной технологии // Менеджмент в России и за рубежом, № 6, 2006. — 23 с.

Зайцев М. Г. Методы оптимизации управления для менеджеров: Компьютерно — ориентированный подход: Учеб. пособие. — М.: Дело, 2006. — 304 с.

Земсков В. В. Исчисление и уплата НДС // Главбух, 2003, № 11

Казак А. Ю., Финансовая политика хозяйственных субъектов: проблемы разработки и внедрения. — Екатеринбург, Изд-во АМБ, 2006. — 412 с.

Каплан, Роберт С. Организация труда, ориентированная на стратегию. — М.: Олимп-Бизнес, 2007. — 392 с.

Касьянов Г. Ю. Документооборот в бухгалтерском и налоговом учете. М.: 2002

Керимов В. Э. Управленческий учет на предприятиях общепита. — М.: ИВЦ «Маркетинг», 2006. — 160 с.

Ковалев А. И. Анализ финансового состояния предприятия. М.: 2001

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2005. — 768 с.

Ковалев В. В. Практикум по финансовому менеджменту. — М.: Финансы и статистика, 2006. — 388 с.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2006. — 462 с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: 2006. — 424 с.

Козлов В.К., Старков С. А. Коммерческая деятельность производственных предприятий. СПб: Бизнес-пресса, 1998. — 221 с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Сборник корреспонденций счетов бухгалтерского учета. — М.: Бухгалтерский учет, 2004.

Комментарии к новому плану счетов бухгалтерского учета / Под ред. Бакаева А. С. — М.: Информационное агентство «ИПБ-БИНФА», 2002.

Кондраков Н. П. Бухгалтерский учет: Учебник. М.: ИНФРА-М, 2007. — 592 с.

Кочович Е. Финансовая математика: Теория и практика финансовых расчетов. — М.: Финансы и статистика, 2007. 289 с.

Кравченко Л. И. Анализ хозяйственной деятельности. — М.: ООО «Новое знание», 2006. 210 с.

Кудаков А. С. Финансы предприятий: Текст лекций.

СПб.: СПбГИЭУ, 2004. 312 с.

Кузнецова А. А. Формирование себестоимости продукции. — М.: Налоговый вестник, 2006.

Лебедев А. Н. Управление, ориентированное на результат. Мурманск, 2007. — 241 с.

Лихачева О. Н. Финансовое планирование на предприятии: Учеб пособие — М.: ООО «ТК Велби», 2005. 264 с.

Любушкин Н.П., Лещева В. Б., Дъякова В. Г. Анализ финансово-экономической деятельности предприятия:. — М.: ЮНИТИ-ДАНА, 2006. — 471 с.

Макарьева В. И. Как правильно отразить хозяйственные операции в бухгалтерском учете. — М.: Налоговый вестник, 2005.

Маклаков Г. В. Финансовое обеспечение коммерческой деятельности: Учебное пособие. — Н-ск: Сиб

УПК, 2007. 112 с.

Медведев А. Н. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Комментарии и корреспонденция счетов. — М.: Налоговый вестник, 2001.

Молотков Ю. И. Управление социально-экономическими объектами: Методическое пособие. — Н-ск: Сиб.АГС. 2007. 210 с.

Нагловский С. Н. Логистика проектирования и менеджмента производственно-коммерческих систем. — Калуга: Манускрипт, 2006. 336 с.

Паламарчук А. С. Паштова Л.Г. Экономика предприятия. М.: Инфра-М, 2003. — 361 с.

Поленова С. Н. Учет готовой продукции: оценка, выпуск из производства, продажа // Все для бухгалтера, 2007, № 23.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — 5-е изд. доп. и перераб. — Минск: ООО «Новое знание», 2006. — 687 с.

Сай В. М. Формирование организационных структур управления., Научная монография. — М.: ВИНИТИ РАН, 2005. 310 с.

Селезнева Н.Н., Ионова А. Ф. Финансовый анализ: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 2006. — 479 с.

Сергеев И.В., Шипицын А. В. Оперативное финансовое планирование на предприятии. — М.: Финансы и статистика, 2006. — 288 с.

Справочник корреспонденций счетов бухгалтерского учета. / Под ред. А. С. Бакаева. — М.: Информационное агентство «ИПБ-БИНФА», 2006. — 608 с.

Терехова В. А. Стимулирование оплаты труда. // Бухгалтерский вестник, 2007, № 2. — С.23 — 28 с.

Тупицын А. Л. Управление финансовой устойчивостью предприятия. — Новосибирск, 2006. — 100 с.

Финансовый менеджмент: / Под ред. проф. Г. Б. Поляка. — М.: Финансы, ЮНИТИ, 2006. — 408 с.

Финансовый менеджмент: / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2005. — 408 с.

Холт Р. Н. Основы финансового менеджмента: Пер. с англ.

М.: Дело, 2005. 548 с.

Чернов В. А. Финансовая политика организации. Под ред. проф. М. И. Баканова. — М.: ЮНИТИ-ДАНА, 2005. — 247с.

Чернов В. А. Экономический анализ. Под ред. проф. М. И. Баканова. — М.: ЮНИТИ-ДАНА, 2006. — 686с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2007. — 208 с.

Щиборщ К. В. Анализ хозяйственной деятельности предприятий России. — М.: Дело и Сервис, 2006. — 320 с.

Экономическая безопасность: Производство. Финансы. Банки. / Под ред. В. К. Сенчагова. — М.: Финстатинформ, 2005. 210 с.

Приложения Приложение 1

Баланс на 01.

01.2008

Приложение 2

Отчет о прибылях и убытках за 2007 год

Николаева О. Е. Международные стандарты финансовой отчетности. М.: Эдиториал УРСС, 2001

Врублевский Н.Д., Рендухов И. М. Учет выпуска и продаж продукции в промышленности. — М.: 2005.

Камышанов П. И. Бухгалтерский учет: отечественная система и международные стандарты. М.: 2001

Поленова С. Н. Учет готовой продукции: оценка, выпуск из производства, продажа // Все для бухгалтера, 2007, № 23.

Кондраков Н. П. Бухгалтерский учет. — М.: Информационное агентство «ИПБ-БИНФА», 2006.

Приказ Министерства финансов Российской Федерации от 09.

06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Российская газета, № 140, 25.

07.2001.

Приказ Министерства финансов Российской Федерации от 28.

12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (в ред. Приказа Минфина РФ от 26.

03.2007 № 26н) // Российская газета, № 36, 27.

02.2002.

Кузнецова А. А. Формирование себестоимости продукции. — М.: Налоговый вестник, 2006.

Федеральный закон Российской Федерации от 21.

11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.

11.2006 № 183-ФЗ) // Собрание законодательства РФ, 25.

11.1996, № 48, ст. 5369.

Макарьева В.И., Орлова Е. В. Практическое пособие по бухгалтерскому учету. — М.: Налоговый вестник, 2002.

Кондраков Н. П. Бухгалтерский учет: Учебник. М.: ИНФРА-М, 2007. — 592 с.

Медведев А. Н. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Комментарии и корреспонденция счетов. — М.: Налоговый вестник, 2001.

Ростовцев А. В. Составление бухгалтерских проводок. М.: Экономика-Пресс, 2002

Справочник корреспонденций счетов бухгалтерского учета. / Под ред. А. С. Бакаева. — М.: Информационное агентство «ИПБ-БИНФА», 2006. — 608 с.

Постановление Государственного комитета Российской Федерации по статистике от 30.

10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (в ред. Постановления Госкомстата РФ от 21.

01.2003 № 7) // Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету, № 1, 1998.

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996 № 14-ФЗ (в ред. Федерального закона от 06.

12.2007 № 334-ФЗ) // Собрание законодательства РФ, 29.

01.1996, № 5, ст. 410.

Приказ Министерства финансов Российской Федерации от 06.

05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» (в ред. Приказа Минфина РФ от 27.

11.2006 № 156н) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.

06.1999.

Кондраков Н. П. Бухгалтерский учет: Учебник. М.: ИНФРА-М, 2007. — 592 с.

Поленова С. Н. Учет готовой продукции: оценка, выпуск из производства, продажа // Все для бухгалтера, 2007, № 23.

Волков Н. Г. Практическое пособие по бухгалтерскому учету. — М.: Бухгалтерский учет, 2007.

Богатая И. Н. Бухгалтерский учет. Ростов-на-Дону: Феникс, 2007. — 858 с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Сборник корреспонденций счетов бухгалтерского учета. — М.: Бухгалтерский учет, 2004.

Ковалев А. И. Анализ финансового состояния предприятия. М.: 2001

Палий В. Ф. Финансовый учет. М.: Союаудит, 2001

Касьянов Г. Ю. Документооборот в бухгалтерском и налоговом учете. М.: 2002

Нитецкий В. В. Аудит предприятия. Методология аудита. М.: 2002

Гетьман В. Г. Финансовый учет. М.: ФКБ-Пресс, 2002

Астахов В. П. Бухгалтерский финансовый учет — Ростов-на-Дону, 2002

Бычкова С.М., Фомина Т. Ю. Аудит готовой продукции и ее реализации // Аудиторские ведомости, 2004, № 11.

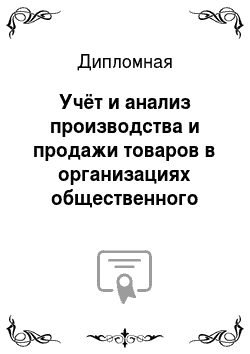

Директор

Бухгалтерия

Отдел производства

Отдел маркетинга

Отдел кадров

Главный бухгалтер

Бухгалтер

Кассир

Начальник отдела

Менеджер

Производственные цеха

Начальник отдела маркетинга

Менеджер

Начальник отдела кадров

Инспектор Оптовая реализация

Розничная реализация ООО «Акри»

ООО «Акри»

Реализация муниципальным учреждениям города

Поставщики и производители ООО «Акри» (ООО «Росток», ООО «Регата Плюс», ООО «Миск-С», ООО «Калория»)