В связи с этим для них приходится разрабатывать различные искусственные заменители такого показателя, с необходимостью учета бюджетного цикла, с изменением законодательства и др.

5. Указанные трудности могут стать серьезным препятствием на пути одновременного внедрения программно-целевого бюджетирования во всех министерствах и ведомствах одновременно, если государственный аппарат громоздок, расходные полномочия нечетко разграничены между уровнями власти, а бюджетный процесс плохо скоординирован. В подобных случаях целесообразно поэтапное внедрение программно-целевого бюджетирования, перевод на него отдельных пилотных министерств и ведомств, адаптация новых технологий к существующей бюджетной практике с последующим распространением полученного опыта на остальные министерства.

6. В тех странах, где последовательно реализуются принципы программно-целевого бюджетирования, правительство получает эффективный инструмент распределения ресурсов по видам услуг, которые государство обязуется предоставить своим гражданам.

Подводя итог данному разделу необходимо отметить, что в настоящее время по опыту зарубежных стран в России идёт внедрение системы бюджетирования с ориентацией на результаты. К сожалению, в настоящее время задача усложняется тем, что субъекты бюджетного планирования должны перейти не только на систему БОР. Одновременное проведение нескольких реформ (включая реформу местного самоуправления) является, с одной стороны, свидетельством комплексного и системного подхода к реформированию бюджетного процесса. Однако с другой стороны, отсутствие механизмов и инструментов реализации заявленных реформаций говорит о существенных организационных недостатках. В конечном счете разбалансированность бюджетной системы может привести к потере управляемости и контроля над расходованием бюджетных ресурсов, т. е. обратному эффекту — неэффективному использованию бюджетных средств. Такой сценарий, естественно, является наихудшим и маловероятным. Хотя очевидно, что главной проблемой при внедрении системы БОР является крайне высокая бюрократизация государственной власти всех уровней и звеньев.

При этом система БОР направлена, в том числе, на борьбу с бюрократией. В итоге может получиться некий замкнутый круг.

Всё же внедрение системы БОР необходимо и закономерно. Данная система гораздо больше, нежели затратная система планирования, соответствует современной российской экономики и социальному государству, каковым в соответствии со ст. 7 Конституции РФ является Россия.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования были сделаны следующие выводы. Под термином «управление» понимается сознательное воздействие с целью развития и совершенствования объекта. Государство должно совершенствовать систему отношений, призванных «добывать» финансовые ресурсы, необходимые для социально-экономического развития общества, осуществлять контроль за рациональным их использованием. На решение этой задачи направлено управление государственными финансами, являющееся сложным процессом, который представляет единство управляемой и управляющей систем. При этом процесс управления финансами включает не только управление объектами, но и совершенствование деятельности, организации самих субъектов управления.

Система управления государственными финансами, направленная на достижение определенных стратегических и тактических целей, строится на основе финансовой политики, которая является составной частью экономической политики. Именно эффективная финансовая политика позволяет соединить воедино потенциальные возможности управления, заложенные непосредственно в самих финансах (объектах управления), с конкретными методами работы, организацией органов финансовой системы (субъектов управления). Важнейшим органом, осуществляющим управление финансами РФ, являются Министерство Финансов РФ, которое обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ.

В настоящее время по опыту зарубежных стран в России идёт внедрение системы бюджетирования с ориентацией на результаты. К сожалению, сегодня задача внедрения БОР в России усложняется тем, что субъекты бюджетного планирования должны перейти не только на данную систему. Одновременное проведение нескольких реформ (включая реформу местного самоуправления) является, с одной стороны, свидетельством комплексного и системного подхода к реформированию бюджетного процесса. Однако с другой стороны, отсутствие механизмов и инструментов реализации заявленных реформаций говорит о существенных организационных недостатках.

В любом случае внедрение системы БОР в России необходимо и закономерно. Данная система гораздо больше, нежели затратная система планирования, соответствует современной российской экономики и социальному государству, каковым в соответствии со ст. 7 Конституции РФ является Россия.

СПИСОК ЛИТЕРАТУРЫ

Законы, постановления правительств:

Федеральный закон «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годы» с учетом изменений // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Бюджетное послание Президента РФ Федеральному Собранию от 23.

06.2008 «О бюджетной политике в 2009 — 2011 годах» (с посл. изм. и доп.) // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Указ Президента РФ «О системе и структуре федеральных органов исполнительной власти» от 9 марта 2004 г. № 314 (с посл. изм. и доп.) // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Постановление Российской Федерации «О Министерстве финансов Российской Федерации» от 30 июня 2004 г. № 329 (с посл. изм. и доп.) // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Нормативные акты:

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с посл. изм. и доп.) // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Учебники и учебные пособи:

Государственные финансы: курс лекций / сост. П. С. Мигурский.

М.: МГУП, 2008. — 121 с.

Государственные и муниципальные финансы: учебное пособие для студентов вузов / Поляк Г. Б., Амаглобели Н. Д., Литвиненко А. Н. и др.; Ред. Поляк Г. Б. — М.: ЮНИТИ-ДАНА, 2007. — 319 с.

Государственные и муниципальные финансы: учебник / Быстряков А. Я., Винокурова С. Е., Воля В. Ф. и др.; Ред. Мацкуляк И.Д.(общая редакция); Российская академия государственной службы при Президенте Российской Федерации. — М.: РАГС, 2007. — 640 с.

Ермасова Н. Б. Государственные и муниципальные финансы: теория и практика в России ив зарубежных странах. — М.:: Высшее образование, 2008. — 516 с.

Лаврушин О. И. Деньги. Кредит. Банки. М.: Кно

Рус, 2010.

Модернизация государственных финансов: учебное пособие для студентов вузов / Афанасьев М. В., Кривогов И. В.; предисловие А. Л. Кудрина; Государственный университет — Высшая школа экономики. — М.: ВШЭ, 2007. — 439 с.

Мысляева И. Н. Государственные и муниципальные финансы. — М.: Инфра-М, 2008. — 359 с.

Финансы / Под ред. Грязновой А. Г. — 2-е изд. — М.: Инфра-М, 2010.

Финансы. Денежное обращение. Кредит. Учебник для вузов / Под ред. Проф. Поляка Г. Б. — М.: Юнити-Дана, 2011.

Периодические издания:

Гриценко В. В. Финансовая система России в условиях мирового финансово-экономического кризиса // Финанс. право. — 2010. — N 4. — С.5−7.

Голикова Т. А. Развитие системы управления государственными финансами// Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2010, №— № 5. — C.2−6

Доклад о результатах и основных направлениях деятельности Министерства финансов Российской Федерации в 2009;2011 гг. [Электронный ресурс]. Режим доступа: www.minfin.ru/common/img/upl, свободный.

Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2010, № — № 3. — С. 32−40

Пенюгалова А.В., Чулков А. С. Финансовый менеджмент в государственном и муниципальном управлении // Финансы и кредит. 2011. № 2. С. 2−6.

Родионова В. М. Сущность финансов и их роль в рыночной экономике // Финансы. — 2010. — N 6. — С.60−66.

Свищева В. А. Региональная финансовая политика в условиях бюджетной реформы // Финансы и кредит. 2010. № 28. С. 38−43.

Управление государственными финансами // Финансы. 2009. № 2. С. 77−77.

Федоров В.А., Бурик О. В Управление государственными финансами в условиях экономического кризиса // Финансы и кредит. 2010. № 15. С. 24−28.

Фролова В. Б. Финансовая политика государства на современном этапе // Нац. интересы: приоритеты и безопасность. — 2010. — N 22. — С.14−22.

Интернет-ресурсы:

Государственный комитет статистики www.gks.ru.

Министерство Финансов Российской Федерации www.minfin.ru.

Правительство РФ www.kremlin.ru.

Справочная правовая систем Консультант Плюс www.consultant.ru.

Федеральное казначейство РФ www.roskazna.ru.

Часто можно видеть очень сложное оборудование, сконструированное для распознавания печатных или письменных символов и преобразования их в код, удобный для использования в вычислительной машине. Роботы такого рода совершенно справедливо относятся к кибернетической технике. Интересно попытаться упростить это чрезвычайно сложное оборудование до необходимого минимума. Большая часть сложностей приходится на основные механические манипуляционные системы, необходимые для подачи документов, которые должна читать машина. Однако сама читающая часть оборудования зачастую тоже достаточно сложна.

Сотрудник Астонской кибернетической лаборатории Д. Г. Хопкинс сделал попытку найти способы сужения задачи распознавания символов до минимально необходимой. Обычно принято заранее жестко определять внешний вид символа, подлежащего распознаванию какой-либо системой для распознавания символов. После того как это сделано, возникает вопрос, каков минимальный объем оборудования, которое может использоваться для распознавания и различения заданного числа различных символов. Как и в большинстве оригинальных работ, ответ Хопкинса на этот вопрос, после того как он получен, кажется настолько очевидным, что интересно кратко проследить процесс продвижения от сложного к простому в этом случае.

Хопкинс начал с допущения о том, что он будет использовать множество из 25 фотоэлементов, в то же время ясно сознавая, что глаз человека содержит намного больше чувствительных элементов. Затем он видоизменил конфигурацию 10 своих цифровых символов таким образом, чтобы они состояли из прямых линий, а кривые линии были почти полностью исключены. Благодаря этому обеспечивалось адекватное «покрытие» используемых фотоэлементов и уменьшалась неопределенность. Преобразованные символы приобрели квадратную форму, но не в очень сильной степени.

Затем фотоэлементы были обозначены по рядам: ряд 1, ряд 2, …, ряд 5 — и по столбцам: столбец А, столбец В, …, столбец Е. Теперь любой фотоэлемент мог быть определен, например, как СЗ. Информация об освещенности фотоэлементов, связанная с каждым из символов, подлежащих распознаванию, сводилась в таблицы. Эти таблицы тщательно проверялись на избыточность, например на наличие элементов, которые никогда не освещаются, или повторяющихся образцов.

В результате проверки обнаруживаются элементы, которые покрываются всеми символами, кроме одного, или же не покрываются никакими символами, кроме одного. Девять таких элементов могут использоваться для индикации всех 10 символов (10-й делается избыточным применением метода исключения). Однако, даже если и находятся девять таких элементов, это число все еще превышает абсолютный минимум, равный четырем элементам. Минимальное число элементов, необходимых для обнаружения 10 различных символов, которые можно разделить, располагая тремя элементами, равно 8 = 23. Если теперь найдены элементы, которые покрываются (или не покрываются) двумя из символов, то потребуется минимальное число элементов, равное шести. В том случае, когда число символов, позволяющих покрыть или не покрыть любой отдельный элемент, равно трем, теоретически требуется только пять различных элементов. Приведенные рассуждения позволяют сделать вывод, что интерес должны представлять такие системы, в которых четыре или пять из 10 цифровых символов могут покрывать (или не покрывать) любой отдельный фотоэлемент.

Работая с уменьшенной таблицей, о которой упоминалось выше, обнаруживается в результате проверки, что в полной матрице, состоящей из 25 элементов, есть три элемента, а именно элементы под номерами А4, ВЗ, Е2, которые удовлетворяют указанным требованиям. Однако они не позволяют различить цифры 2 и 8, а также цифры 3 и 9. Этого и следовало ожидать, поскольку используются только три фотоэлемента. Добавление еще одного фотоэлемента должно позволить разделять 2 и 8, а также 3 и 9. Номер этого дополнительного элемента — А2. Таким образом, располагая четырьмя элементами — А2, А4, ВЗ, Е2, — можно различать все 10 различных символов.

Теперь важно отметить, что полученная конфигурация элементов не обязательно единственная, в частности потому, что конкретное множество символов выбиралось до нахождения требуемого расположения фотоэлементов. Как бы то ни было, наиболее важно то, что Хопкинск показал осуществимость этого метода, которая, в свою очередь, демонстрирует целесообразность формального инженерного подхода к конструированию символов и их распознаванию. Экспериментальное оборудование, созданное в Астоне Хопкинсом, очень простое и весьма удачное.

2. Развитие простых способов распознавания символов Описанный выше оригинальный метод распознавания цифр дает четырехразрядный двоично-кодированный выход. Однако было бы очень желательно, чтобы выход был представлен в истинно двоичном виде. После того как Хопкинс продемонстрировал целесообразность этого метода, дальнейшая работа автора привела его к системе, которая дает истинно двоичный выход.

Форма символов, используемых при работе с этой системой, и необходимое расположение фотоэлементов показаны на рис.

1.2. Двоичный выход получается простой инверсией цифрового напряжения от фотоэлемента Z, с тем чтобы выходной сигнал можно было записать как WXYZ.

рис. 2.

1. Набор символов, позволяющих получить истинно двоичный выход от четырех фотоэлементов В любой реальной системе, предназначенной для использования в роботе или аппаратуре для распознавания образов полная минимизация производиться не будет. Основанием для этого служит то, что введение в систему дополнительной избыточности может способствовать повышению ее надежности. Конкретная форма, которую примет избыточность, будет зависеть от природы всей системы в целом.

В качестве примера введения избыточности на рис.

1.2 крестиками отмечены точки, находящиеся в одном и том же месте всех 10 символов, и их можно использовать для расположения символов в читающем устройстве.

Хопкинс, расширяя возможности своей системы применением фотоэлементов, имеющих удлиненную форму, и набирая из них круглые элементы, получил около 30% правильного распознавания вручную написанных цифр произвольного размера. При этом он по-прежнему использовал только четыре элемента.

Огромный интерес вызвала возможность распознавания текста, написанного от руки, для использования в вычислительной технике; некоторые работы в этой области были доведены до уровня применения. Например, одна из систем при помощи специального пера позволяла заносить информацию через планшет «Рэнд», состоящий из проволочной сетки. Можно было использовать и специальное перо, в котором звуки от искр, возникающих с частотой 200 в секунду, улавливаются микрофонами, расположенными по краям пульта. Создатели системы утверждают, что она может распознавать 100 символов, написанных любым лицом. В системе предусмотрена обратная связь к оператору, поступающая на экран электронно-лучевой трубки, что позволяет ему стирать ошибочно записанную информацию, нажав на кнопку стирания или переписав сверху неправильный символ.

Лаврушин О. И. Деньги. Кредит. Банки. М.: Кно

Рус, 2010. — с.

32.

Финансы. Денежное обращение. Кредит. Учебник для вузов / Под ред. Проф. Поляка Г. Б. — М.: Юнити-Дана, 2011. — с.

67.

Финансы / Под ред. Грязновой А. Г. — 2-е изд. — М.: Инфра-М, 2010.- с.

45.

Мысляева И. Н. Государственные и муниципальные финансы. — М.: Инфра-М, 2008. — с.

33.

Ермасова Н. Б. Государственные и муниципальные финансы: теория и практика в России ив зарубежных странах. — М.: Высшее образование, 2008. — с.

87.

Голикова Т. А. Развитие системы управления государственными финансами // Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2010, №— № 5. — C.

2.

Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2010, № — № 3. — С. 32.

Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2010, № — № 3. — С. 33.

Федеральный закон «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годы» с учетом изменений // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

Голикова Т. А. Развитие системы управления государственными финансами// Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2010, №— № 5. — C.

2.

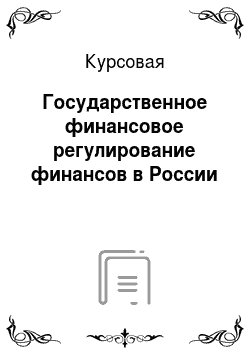

Система управления государственными финансами

Субъект управления

Инструмент воздействия

Объект управления

Конечная цель

Финансовый институт

Финансовая политика

Финансы

Финансовая устойчивость

Президент РФ Федеральное собрание РФ Правительство РФ Министерство финансов РФ Министерство экономического развития РФ Центральный банк РФ Счетная палата РФ Федеральная служба по финансовым рынкам Федеральное казначейство

и др.

Принципы управления Финансовое прогнозирование Финансовое программирование Финансовое планирование Финансовое регулирование Финансовый контроль Финансовое законодательство Финансовый мониторинг и анализ

Отношения по образованию и использование бюджетных фондов Отношения по образованию и использованию внебюджетных фондов Отношения по образованию и использованию страховых фондов Обеспечение условий для эффективного использования капитала и ресурсов госуд. и частного секторов экономики

Макроэкономическая сбалансированность

Профицит бюджетного плана Отсутствие государственного долга Твердая национальная валюта