Оценка эффективности банковских операций с пластиковыми картами в Кировском отделении 8047

Сбербанка РФ.

Динамика количества выпущенных в обращение карт Кировским отделением 8047

Сбербанка РФ представлена в таблице 7.

Таблица 7 — Динамика количества выпущенных в обращение карт Кировским отделением 8047 за 2007;01.

10.2009 гг., шт.

Виды пластиковых карт 2007 г 2008 г. 01.

10.2009 г. Темпы роста, % 2008 г. к

2007 г. 01.

10.2009 г. к

2008 г. АС «Сберкарт» 504 1120 3214 222,2 287,0 Cirrus/Maestro 51 64 12 174 125,5 19 021,9 VISA 181 356 6630 196,7 1862,4 MasterCard 98 114 279 116,3 244,7 Итого выпущенных в обращение карт Кировским ОСБ 8047 834 1654 22 297 198,3 1348,1

Как показывают данные таблицы 7 с каждым годом интенсивно увеличивается количество выпускаемых отделением в обращение пластиковых карт: общее количество выпущенных карт в 2008 г. возросло на 820 шт. или на 98,3%, а в 2009 г. оно возросло уже на 20 643 шт., или почти в 13,5 раза.

Увеличение общего количества карт произошло за счет увеличения количества каждого их вида. Так, на конец 2008 г. на 175 шт. увеличилось количество карт VISA, на 16 шт.

возросло количество карт платежной системы M asterCard, на 13 и 616 шт. произошло увеличение количества C irrus/Maestro и АС «Сберкарт» соответственно. Далее в 2009 г. тенденция роста продолжилась: количество карт платежной системы VISA увеличилось на 6274 шт. (темпы роста составили 1862,4%), но более интенсивно произошло увеличение количества пластиковых карт Cirrus/Maestro (более чем в 19 раз), на 12 110 шт.

Структура пластиковых карт представлена на рис. 3.2[25].

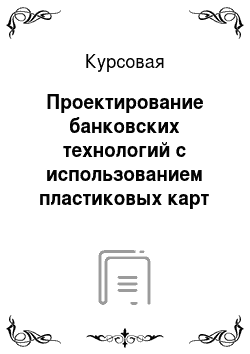

Рисунок 3.2 — Структура пластиковых карт

Рассмотрев динамику доли каждого вида пластиковых карт в общей их структуре, можно сделать главный вывод: за счет интенсивного прироста внедряемых в безналичный оборот пластиковых карт Cirrus/Maestro в 2009 г. их удельный вес возрос с 4% в 2008 г. до 55% в 2009 г.

Вместе с увеличением общего количества выпускаемых в обращение карт увеличивался объем привлеченных средств на счета банковских карт. Динамика объема привлеченных средств на выпущенные банком карты представлена в таблице 8[25].

Таблица 8 — Динамика объема привлеченных средств на выпущенные Кировским отделением 8047 карты за 2007;01.

10.2009 гг.

Показатель 2007 г. 2008 г 01.

10.2009 г. Темпы роста, % 2008 г. к 2007 г. 01.

10.2009 г. к 2008 г. Объем привлеченных ресурсов, всего, млн. руб. 2698,0 2717,0 2903,0 100,7 106,8 Объем привлеченных ресурсов по картам, млн. руб. 99 123 201 124,2 163,4 Доля средств, привлеченных на выпущенные пластиковые карты, в общей структуре привлеченных средств, % 3,7 4,5 6,9 — ;

Как видно из таблицы 8, происходит существенное увеличение количества средств, привлекаемых на счета банковских карт, однако темпы их прироста менее интенсивные по сравнению с темпами прироста количества карт.

Вместе с приростом объемов привлеченных средств Отделения, благодаря выпуску пластиковых карт в обращение, ежегодно увеличивается доля привлечения в общем объеме привлеченных средств в Кировском отделении 8047

Сбербанка РФ. Так, в 2008 г. она увеличилась с 3,7% до 4,5%, а далее в 2009 г. возросла до 6,9%.

Рассматривая основные итоги работы Кировского отделения 8047

Сбербанка РФ с пластиковыми картами, нельзя и обойти вниманием сравнение общего количества карт, выпущенных данным отделением, с итогами работы других банков. Например, сравним динамику общего количества выпущенных карт Кировским отделением 8047 с таким же показателем банка «Русский стандарт» и «Бин-банка». Это в значительной степени поможет оценить реальную долю Кировское отделение 8047 на общем рынке пластиковых карт в Кировском районе г. Новосибирск. Сравнительная динамика объемов выпущенных пластиковых карт представлена на рис.

3.3 [25].

Рисунок 3.3 — Сравнительная динамика объемов выпущенных пластиковых карт Кировским отделением 8047 за 2007;01.

10.2009 гг.

Согласно динамике, представленной на рис.

3.3, в целом в 2009 г. произошел резкий скачок в количестве выпущенных в обращение пластиковых карт на рынке г. Новосибирск. Кировское отделение 8047 в 2008 г. и на 01.

10.2009 гг. является бесспорным лидером по количеству выпущенных в обращение пластиковых карт в Кировском районе.

Заключение

Подводя итоги дипломной работы можно сделать по меньшей мере несколько выводов.

Во-первых, следует отметить, что рынок банковских услуг в целом претерпел значительные изменения и выжившие в условиях финансовых кризисов, наиболее жизнеспособные банки вынуждены развернуть между собой борьбу за привлечение наиболее выгодных, наиболее богатых клиентов. Одним из важных составляющих этой борьбы является расширение спектра предоставляемых услуг, в том числе и за счет операций с пластиковыми карточками.

Во-вторых, в силу конкурентной борьбы за клиентов участники систем карточных расчетов неизбежно будут стремиться к снижению стоимости своих услуг, удешевлению стоимости карточек для клиентов и расширению спектра применяемых финансовых схем (в том числе и схем кредитования с использованием пластиковых карт).

В-третьих, развитие инфраструктуры рынка пластиковых карт (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т. п.) отстает от темпов выпуска пластиковых карточек. И если на сегодняшний день этот рынок еще развивается за счет узкого сегмента потребителей, для которых обладание пластиковой карточкой — скорее вопрос престижа, нежели потребности в этой услуге, то при попытке расширения круга пользователей банки неизбежно столкнуться с необходимостью значительного расширения инфраструктуры обслуживания. Причем эмитенты могут справиться с этой задачей с минимальными затратами только объединив свои усилия. Необходимо добиваться унификации сфер и стандартов использования карточек и технологии их обслуживания, причем оптимальным следует считать унификацию и стандартизацию на государственном уровне.

В-четвертых, российские банки — эмитенты пластиковых карт в большинстве своем выпускают в обращение дебетовые карточки в связи с особенностями экономической ситуации в стране (инфляция, платежный кризис, повышенные финансовые риски и т. д.). Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче даже международной кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что ставит суть «кредитной сделки» под сомнение. Фактически, выпущенные российскими банками карты в настоящее время выполняют исключительно функцию «электронного кошелька». При этом, с развитием конкуренции на рынке пластиковых карт, клиент несомненно будет работать с тем банком, который не только пользуется его (клиента) деньгами, но и позволяет в случае необходимости оперативно получить определенную сумму в кредит и предлагает наиболее выгодную и удобную схему его погашения.

Список используемых источников

Гражданский кодекс Российской Федерации: ч. 1- 4: по состоянию на 1 окт. 2009 г. — М.: Проспект: Кно

Рус, 2009. — 540 с.

Закон Российской Федерации «О Центральном банке Российской Федерации (Банке России)»

Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. ЦБ РФ от 24.

12.2004 N 266-П Положение Центрального банка «О безналичных расчетах в Российской Федерации» (120-П) Закон Российской Федерации от 24 июня 1992 г. «О банках и банковской деятельности в Российской Федерации»

Положение Банка России от 9 апреля 1998 г. № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием»

Положение о порядке учета, выдачи и хранения пластиковых карт от 21.

01.2000

Указание ЦБ РФ «О порядке выдачи регистрационных свидетельств кредитным организациям-резидентам на осуществление эмиссии предоплаченных финансовых продуктов» от 3 июля 1998 г. № 277-У Адаме С. Кредитные карты и кредиты: Американский опыт. — СПб.: Политехника, 2009. 189с.

Ауриемма М. Д., Коли Р. С. Индустрия банковских пластиковых карточек. — М.: ИНФРА-М, 2008. 217c.

Банки и банковские операции в России / Под ред. М. X. Лапидуса. — М.: Финансы и статистика, 2009. 329с.

Банковское дело / Белостоцкая Н. Д., Валенцева Н. И., Ершова Т. А. и др. — М.: ИНФРА-М, 2009. 264c.

Банковское дело / Под ред. В. И. Колесникова, Л. П. Кроливецкой. — М.: Финансы и статистика, 2008. — 371с.

Банковский менеджмент / Под ред. О. И. Лаврушина. — М.: Кно

Рус, 2010. — 554 с.

Макарова Г. Л. Корпоративные пластиковые карточки. — М.: Финстатинформ, 2009. — 162с.

Марченко М. Н. Правоведение. — М.: Проспект, 2010. — 432 с.

Основы банковского дела / Под ред. О. И. Лаврушина. — М.: Кно

Рус, 2009. — 384 с.

Толчинский М. А. Банковское право. — М.: Высш.

образование, 2008. — 165 с.

Ясенев В. Н. Информационные системы и технологии в экономике. — М.: ЮНИТИ, 2008. — 560 с.

http://www.rbk.ru

http://www.banki.ru

http://law.edu.ru

http://www.lawmix.ru

http://www.jurportal.com

http://www.sbrf.ru

www.kommersant.ru

www.uficon.ru

Литература

Афанасьев А. А. Коммерческие банки на рынке производственных финансовых инструментов: методология, риски, регулирование. — Владивосток: ДВГАЭУ, 2008. — 306с.

Маренков Н. Л. Банковский маркетинг. — М.: Флинта, 2008. — 266 с.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

Банки и банковские операции / Под ред. Е. Ф. Жукова. — М.: Банки и биржи: ЮНИТИ, 2009. — 471 с.

ПРИЛОЖЕНИЕ А

Механизм расчетов с использованием пластиковых карт Рисунок А.1 — Механизм проведения «off-line» авторизации с использованием смарт-карты

Рисунок А.2 — Схема организации безналичных расчетов с использованием пластиковой карты в развитой платежной системе

Рисунок А.3 — Схема расчетов и локальной системе с использованием карт с магнитной полосой Рисунок А.4 — Схема расчетов с использованием карт — «электронных кошельков»

Рисунок А.5 — Схема расчетов с использованием карты со встроенной микросхемой Рисунок А.6 — Покупка товара в торговой сети с использованием банковской карты

1 — держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код 1 — держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код;

2 — терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

3 — терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

— банк-эмитент подтверждает проведение сделки;

— терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;

— в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

— банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

— эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

— процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов;

— расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

— эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Рисунок А.7 — Технология расчетов и платежей в сети Интернет

Цифровые наличные

Клиринговые системы

Использование удостоверений

Использование шифрования информации

Счет

Оплата

Оплата

Авторизация

Товарный счет, товар (услуга)

Карта

Счет

Держатель карты

Пункт обслуживания

Эмитент

(он же эквайер)

Обмен открытым текстом

Процессинговый центр

Банк — эквайер

Расчетный банка

Банк-эмитент

Предприятие торговли

Клиент — банка

(держатель карты)

Процессинговый центр

Предприятие торговли, сервиса

Банк — обслуживающий предприятие

Банк — эмитент карты

Владелец карточки

4. Информация об требованиях

3. Информация об операциях

4. Информация об обязательствах

2. Баланс карты уменьшается на сумму операции. В терминале сохраняется информация об операции

Консолидированный счет

Картсчет

1. Денежная сумма списывается с картсчета и записывается на консолидиро-ванный счет, увеличивая баланс карты

Банк-эмитент

5. Сумма операции списывается с консолидированного счета и перечисляется на счет мерчанта

Счет мерчанта

Банк-эквайрер Платежная система

Терминал

Карта клиента

Предприятие торговли, сервиса Владелец карточки

БАНК — эмитентэквайрер Оплата

Счет

Карта

Товар (услуга) счет

Оплата

Оплата

Оплата

Электронный журнал

Держатель карты

Пункт обслуживания

Эквайер

Расчетный банк

Эмитент

Процессинговая компания

Карта

Авторизация Товар (услуга) Оплата

Держатель карты

Пункт обслуживания

Карта