США от 4000 до 200 000 Рос. рубли От 112 000 до 5 600 000 Срок рассмотрения заявки от 1 рабочего дня Оплата страховки КАСКО + ОСАГО, возможно включение страховки КАСКО за первый год в сумму кредита Комиссия за выдачу кредита Долл. США 200 Рос. рубли 6000

Обеспечение кредита Залог приобретаемого автомобиля. Срок кредита От 2 до 6 лет От 2 до 5 лет Ставка по кредиту Долл. США 21% 22% Рос. рубли 26% 28% ЗАО «Райффайзен-банк» Срок кредита от 1 года до 5 лет Комиссия за выдачу Долл. США/евро 200 Рос. рубли 5500

Обеспечение

Договор залога на приобретаемый с использованием кредитных средств автомобиль. В случае учета дохода супруги/супруга при рассмотрении заявления, требуется договор поручительства. Оплата страховки Ежегодная оплата страхования риска угона/повреждения автомобиля (КАСКО) Сумма кредита

не должна превышать 80% от стоимости автомобиля (60% без справки 2-НДФЛ и трудовой книжки) Долл. США 3500 — 120 000 3500 — 20 000 3500 — 120 000 евро 3000 — 90 000 3000 — 15 000 3000 — 90 000 рубли 100 000 — 3 000 000 100 000 — 500 000 100 000 — 3 000 000 Ставки по кредиту (по срокам в мес.) 2-НДФЛ+ и трудовая книжка Долл. США от 12 до 60 15,5% от 12 до 36 16,5% от 12 до 36 16,5% евро от 37 до 60 17,5% от 37 до 60 17,0% рубли от 12 до 36 25,5% от 12 до 36 27,5% от 12 до 36 28,5% от 37 до 60 26,5% от 37 до 60 29,5% от 37 до 60 29,5% Трудовая книжка Долл. США от 12 до 60 16,5% от 12 до 36 17,5% от 12 до 36 17,5% евро от 37 до 60 18,5% от 37 до 60 18,0% рубли от 12 до 36 26,5% от 12 до 36 28,5% от 12 до 36 29,5% от 37 до 60 27,5% от 37 до 60 30,5% от 37 до 60 30,5% Без документов о занятости и доходе Долл. США от 12 до 60 15,5% от 12 до 36 16,5% от 12 до 36 16,5% евро от 37 до 60 17,5% от 37 до 60 17,0% рубли от 12 до 36 25,5% от 12 до 36 27,5% от 12 до 36 28,5% от 37 до 60 26,5% от 37 до 60 29,5% от 37 до 60 29,5% Помимо кредитов на приобретение автомобилей, ЗАО «Райффайзенбанк» предлагает также кредиты на автомобили по программе с обратным выкупом «Buy-Back» (приобретение новых автомобилей иностранных марок у дилеров с возможностью возвратить автомобиль дилеру в конце срока кредита), что значительно отличает его от банков-конкурентов и позволяет ему занять нишу, где он фактически в настоящее время является монополистом в большинстве регионов.

Очевидно, что в ЗАО «Райффайзенбанк» у клиентов есть варианты с выбором способа подтверждения своего дохода и занятости, чем больше документов подтверждающих его кредитоспособность предоставит в банк заемщик, тем ниже будет ставка по кредиту, что может рассматриваться как еще одно конкурентное преимущество.

Взнос за автомобиль за счет собственных средств заемщика в ЗАО «Райффайзенбанк» гораздо выше, чем в ОАО «Альфа-банк» (10%), у которого также и максимальный размер кредита выше (5600 000 рублей и 200 000 долл. США). Однако стоимость кредита в ЗАО «Райффайзенбанк» значительно ниже и более дифференцирована. Таким образом, конкурентные позиции банков уравновешиваются, в сегменте VIP-заемщиков более выигрышны позиции Альфа-банка, в то время как для массового потребителя автокредиты ЗАО «Райффайзенбанк» более доступны.

В целом представляется, что в сегменте автокредитования ЗАО «Райффайзенбанк» является более конкурентоспособным.

Ипотечные программы сокращены до минимума практически всеми банками страны, однако в объектах исследования — ЗАО «Райффайзенбанк» и ОАО «Альфа-банк» — эти кредитные продукты предлагаются. Ипотечное кредитование ОАО «Альфа-банк» на современном этапе претерпело значительные изменения — в частности, банк не кредитует больше приобретение жилой недвижимости на первичном рынке в связи с возросшими рисками у девелоперов в связи с финансовым кризисом.

Основные направления ипотечного кредитования в банках-конкурентах следующие (таблица 15).

Таблица 15. Анализ условий предоставления ипотечных кредитов банкамиконкурентами Банк Вид кредита Условия кредитования ОАО «Альфа-банк» Кредит на приобре-тение квартиры на вторичном рынке жилья Сумма от 20 000 до 1 500 000 долларов США (или эквивалент в рублях РФ) Срок от 5 до 25 лет Минимальный взнос заемщика 20% от оценочной стоимости квартиры Обеспечение Залог квартиры, страхование жизни и потери трудоспособности, имущества, и страхование титула. Доллары США Рубли РФ Ставка 5 лет 16,4% 21,4% 6−10 лет 18,2% 22,5% 11−15 лет 19,7% 23,7% 16−20 лет 20,1% 24,1% 21−25 лет 20,4% 24,2% Кредит на приобретение дома (коттеджа) Сумма от 50 000 до 1 500 000 долларов США (или эквивалент в рублях РФ) Срок от 5 до 15 лет Минимальный взнос заемщика 25% от оценочной стоимости дома Обеспечение Залог дома, страхование жизни и потери трудоспособности, имущества, и страхование титула. Ставка Доллары США Рубли РФ 5 лет 17,9% 22,9% 6−10 лет 19,7% 24,0% 11−15 лет 21,2% 25,2% ЗАО «Райффайзен-банк» кредит на квартиру на вторичном рынке недвижимости Сумма 400 000 — 26 000 000 рублей Срок От 1 года до 20 лет Минимальный взнос заемщика 30% Обеспечение залог (ипотека) приобретаемого в кредит жилья кредит на покупку недвижимости под залог имеющегося жилья Комиссия за предоставление кредита 5% от суммы кредита единовременно Ставка При заключении договора страхования — 20%

Без заключения договора страхования- 23,5% Кредит на любые цели под залог имеющегося жилья Сумма 400 000 -13 000 000 рублей Срок От 1 года до 15 лет Минимальный взнос заемщика 40% Обеспечение залог (ипотека) квартиры, находящейся у заемщика в собственности Комиссия за предоставление кредита 5,5% от суммы кредита единовременно Ставка Без заключения договора страхования — 21,5%

Ипотечное кредитование в ЗАО «Райффайзенбанк» проводится только под залог квартир на вторичном рынке, либо приобретаемых за счет ипотеки, либо уже принадлежащих заемщику.

Следует отметить, что в ОАО «Альфа-банк» действует Программа «Private Ипотека» от Альфа-Банка — для тех клиентов, которые ценят свое время, профессиональное персональное обслуживание и качественный банковский сервис. Эта программа распространяется на все программы ипотечного кредитования Альфа-Банка в Москве и Санкт-Петербурге на сумму от 500 000 долларов США. В этом случае ОАО «Альфа-Банк» предоставляет клиенту персональное обслуживание квалифицированного менеджера с выездом в компанию к клиенту; рассмотрение заявки в течение 24 часов для Москвы и 48 часов для Санкт-Петербурга; подготовку сделки за 24 часа; значительные скидки на риелторские услуги.

Таким образом, ОАО «Альфа-банк» в своей кредитной деятельности капитализирует возможности, предложенные рынком, а также свои ключевые конкурентные преимущества, среди которых — уникальное продуктовое предложение, долгосрочные отношения с клиентами, фокус на быстрорастущих сегментах, мощная технологическая платформа и федеральная сеть дистрибуции.

Очевидно, что ставки по кредитам в ЗАО «Райффайзенбанк» ниже, чем в ОАО «Альфа-банк», однако максимальная сумма кредитования в последнем привязанная к курсу доллара, гораздо выше (1 500 000 долларов США или эквивалент в рублях), к тому же ЗАО «Райффайзенбанк» не предоставляет кредиты в иностранной валюте, что соответствует текущей конъюнктуре, когда в условиях девальвации руля спрос на валютные кредиты со стороны заемщиков фактически равен нулю.

Подводя итог, проведенному анализу следует сказать, что по большинству сравнительных позиций лидирующее положение в конкурент-ной борьбе занимает ЗАО «Райффайзенбанк», остальные банки-конкуренты теснят его только по отдельным позициям. Проведенный анализ обусловли-вает необходимость внедрения новых форм кредитования в ОАО «Альфа-банк» с целью усиления его конкурентных позиций на розничном рынке.

3.

2. Разработка и развитие новых форм и методов потребительского кредитования в банке и оценка их эффективности

Банковское учреждение должно обеспечить предоставление всем клиентам одинаково высокого уровня обслуживания. В этих условиях стратегической целью клиентского подразделения банка становится деятельность, направленная на сохранение существующих клиентов, на привлечение новых и на охват уже обслуживаемых клиентов новыми банковскими продуктами и услугами. Представляется, что специальным направлением работы должно быть выявление перспективной, динамично развивающейся клиентуры. Привязывание их к банку на ранней стадии роста и непосредственное участие банка в их развитии могут явиться залогом развития его клиентской базы.

Стремление кредитных организаций удержать наиболее перспективных клиентов заставляет их применять новые, более совершенные, технологии кредитования, отвечающие потребностям клиентов и гарантирующие сохранение и эффективное использование ресурсов самих банков.

Анализ видов кредитов, предлагаемых ОАО «Альфа-банк» показал, что существуют возможности внедрения новых форм кредитного обслуживания и новых разновидностей кредитов.

Во-первых, кредитная организация может предложить пакет «связанного кредитования», то есть предоставления денежных средств клиенту в кредит под залог денежных средств на его депозитном счете.

Потребность в подобном виде услуг может возникнуть в том случае, если денежные средства клиента помещены на счет в банке с целью получения дохода, и соответственно чем дольше срок хранения, тем выше прибыль. В случае изъятия вклада, накопленные проценты либо будут потеряны (при традиционном подходе выплаты процентов в конце срока хранения и их пересчете по ставке до востребования в случаен досрочного изъятия). При этом зачастую сбережений может быть недостаточно для осуществления крупной покупки, то есть все равно возникнет потребность в заемных ресурсах.

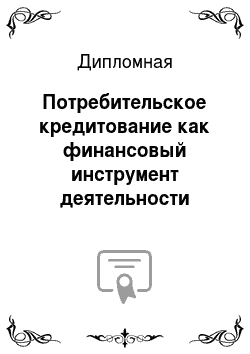

Предлагаемая схема «связанного кредитования» выглядит следующим образом (рисунок 20.

вклад в банке сберегательный (депозитный) сертификат обеспечение кредитной сделки «связанный кредит» ά-процентный доход по вкладу Δ = β - ά

(маржа) β-проценты по кредиту

Рисунок 20. -Предлагаемая схема «связанного кредитования» для ОАО «Альфа-банк»

В данном случае клиенту выгодно осуществить заклад средств во вкладе, поскольку это значительно удешевляет стоимость пользования кредитом. Если предположить, что вклад помещен в банк на 1 год (средняя ставка по депозитам на этот период- 10% годовых) и кредит берется на 1 год (средняя ставка при наличии обеспечения — 17%), то в итоге клиент платит за кредит всего 7% (маржа или чистый процентный расход), поскольку 10% из стоимости кредита он возмещает процентным доходом по депозиту.

В связи с тем, что действующее законодательство запрещает залог денежных средств, реализация данной схемы возможна посредством оформления сберегательного банковского сертификата на всю сумму депозита, которые в свою очередь, может быть обеспечением по «связанному кредиту» и гарантировать банку сохранность средств во вкладе до момента полного погашения кредита.

Таким образом, внедрение данного вида кредитования позволит банку сохранить депозитную базу, развивать активные операции, удержав имеющихся клиентов и привлекая новых.

Во-вторых, следует отметить наличие тенденции появления незанятой ОАО «Альфа-банк» ниши кредитного обслуживания, обусловленная тем фактом, что политика государства в сфере образования предполагает значительное сокращение числа бюджетных мест, соответственно возрастает количество студентов, оплачивающих свое образование. Эта проблема обостряется в условиях кризиса, и Президент РФ Д. А. Медведев призвал банковское сообщество оказать содействие населению в этом вопросе.

Соответственно, существует значительный сегмент кредитного рынка, отличающийся стабильным спросом. Однако, несмотря на тот факт, что «образовательные кредиты» предоставляются рядом банков-конкурентов, они не пользуются соответствующим спросом.

Анализ основных положений кредитной политики по данному направлению позволил выявить следующие причины невостребованности: сумма кредита определяется исходя из общей стоимости обучения, соответствующим образом рассчитываются и проценты за пользование кредитом — на полную стоимость обучения, что делает данный кредит недоступным для значительного числа потенциальных заемщиков.

Предлагаем модифицировать условия предоставления образовательного кредита следующим образом. Заемщику ОАО «Альфа-банк» открывает возобновляемую кредитную линию, лимит которой соответствует общей стоимости обучения, и при этом получает необходимые для ежегодной оплаты обучения суммы в виде отдельных кредитных траншей, причем право на получение каждого последующего транша получает после погашения предыдущего.

Оценим эффективность классического и предлагаемого вариантов «образовательного кредитования» (таблица 16).

Таблица 16. Оценка эффективности предлагаемой схемы «образовательного кредитования»

Показатель Классическая схема Предлагаемая схема стоимость 1 года обучения, руб. 50 000 50 000 общая стоимость обучения (5 лет), руб. 250 000 250 000 сумма кредита, руб. 250 000 лимит возобновляемой кредитной линии 85 000 1й транш — 50 000 2й транш — 50 000 3й транш — 50 000 4й транш — 50 000 5й транш — 50 000 обеспечение поручительство ;

на всю сумму кредита поручительство ;

на максимальный объем одного транша в пределах кредитной линии с учетом процентов ставка по кредиту,

% годовых 17 17 средний ежемесячный платеж, руб., в т. ч. 7709 4875 — сумма основного долга 250 000/60 мес.= 4167 50 000/12=4167 — сумма процентов 250 000*0,17/12=3542 17 000*0,17/12=708 абсолютная экономия для клиента 7709 — 4875 = 2834 руб. в месяц относительная экономия для клиента 63,2%

Очевидно, что клиент получит в случае использования предлагаемой схемы кредитования экономию 2834 руб. в месяц, или его затраты на ежемесячное обслуживание кредита снизятся на 63,2% ежемесячно.

Рассчитаем общий объем затрат клиента на обслуживание ссудной задолженности в обоих случаях (таблицы 17 и 18).

Очевидно, что в краткосрочной перспективе банку выгоднее традиционная схема с точки зрения процентного дохода, однако предлагаемая схема позволит привлечь большее количество клиентов и, соответственно, даст ОАО «Альфа-банк» стратегические преимущества в перспективе.

Таблица 17. Расчет по традиционной схеме «образовательного кредитования» (1 год) остаток по кредиту ежемес. сумма % сумма осн. долга ежемес. платеж 250 000,00р. 3 541,67р.

4 166,67р. 7 708,34р. 245 833,33р. 3 482,64р. 4 166,67р.

7 649,31р. 241 666,66р. 3 423,61р. 4 166,67р. 7 590,28р.

237 499,99р. 3 364,58р. 4 166,67р. 7 531,25р. 233 333,32р. 3 305,56р. 4 166,67р.

7 472,23р. 229 166,65р. 3 246,53р. 4 166,67р. 7 413,20р. 224 999,98р. 3 187,50р. 4 166,67р.

7 354,17р. 220 833,31р. 3 128,47р. 4 166,67р. 7 295,14р. 216 666,64р. 3 069,44р.

4 166,67р. 7 236,11р. 212 499,97р. 3 010,42р. 4 166,67р. 7 177,09р. 208 333,30р. 2 951,39р.

4 166,67р. 7 118,06р. 204 166,63р. 2 892,36р. 4 166,63р. 7 058,99р. ИТОГО 38 604,16р. 50 000,00р.

88 604,16р.

Очевидно, что в классическом варианте суммарные затраты клиента по кредиту, связанные с выплатой за первый год обучения, составили 88 604,16 рублей, в том числе платеж по основному долгу — 50 000 рублей, по уплате процентов — 38 604,16 руб.

Таблица 18. Расчет платежей по предлагаемой схеме «образовательного кредитования» (1 транш) остаток по кредиту ежемес. сумма % сумма осн. долга ежемес. платеж 50 000,00р. 708,33р. 4 166,67р.

4 875,00р. 45 833,33р. 649,31р. 4 166,67р. 4 815,98р. 41 666,66р. 590,28р.

4 166,67р. 4 756,95р. 37 499,99р. 531,25р. 4 166,67р.

4 697,92р. 33 333,32р. 472,22р. 4 166,67р. 4 638,89р. 29 166,65р. 413,19р. 4 166,67р.

4 579,86р. 24 999,98р. 354,17р. 4 166,67р. 4 520,84р.

20 833,31р. 295,14р. 4 166,67р. 4 461,81р. 16 666,64р. 236,11р.

4 166,67р. 4 402,78р. 12 499,97р. 177,08р. 4 166,67р. 4 343,75р. 8 333,30р.

118,06р. 4 166,67р. 4 284,73р. 4 166,63р. 59,03р.

4 166,63р. 4 225,66р. ИТОГО 4 604,16р. 50 000,00р. 54 604,16р.

По предлагаемой схеме суммарные затраты клиента по кредиту, связанные с выплатой каждого отдельного транша, составили 54 604,16 рублей, в том числе платеж по основному долгу — 50 000 рублей, по уплате процентов — 4 604,16 руб.

Суммарные затраты на обучение составят при использовании классического варианта — 358 021,17 рублей, в том числе платеж по основному долгу — 250 000 рублей, по уплате процентов — 108 021,17 руб.

При использовании предложенной схемы пяти траншей в рамках кредитной линии — 273 020,80 рублей, в том числе платеж по основному долгу — 250 000 рублей, по уплате процентов — 23 020, 80 руб.

Таким образом, общая экономия клиента составит за 5 лет составит:

108 021,17 — 23 020, 80 = 85 000,37 руб.

Отметим и еще один положительный момент. В связи с тем, что «образовательный кредит», как и любой другой обеспеченный кредит требует достаточно больших затрат времени, связанных с необходимостью поиска поручителей, сбора необходимых справок и т. д., предложенная схема позволит избежать повторения процедуры, поскольку весь пакет документов должен быть предоставлен в банк только один раз — при заключении договора об открытии кредитной линии и определении максимального лимита кредитования.

Предлагаемая схема доступна для большинства работающих граждан, она также создает возможность самостоятельной оплаты обучения студентами, что в целом позволит облегчить получение высшего образования представителям практически всех слоев населения, а также будет способствовать повышению качества регионального профессионально-квалификационного состава персонала и производительности труда, что в результате будет содействовать экономическому развитию и росту уровня жизни населения.

Условия предоставления образовательного кредита ОАО «Альфа-банк» таким образом, целесообразно представить следующим образом (таблица 19).

Таблица 19. Предлагаемые условия образовательного кредита ОАО «Альфа-банк»

Условия Характеристика Цели кредитования оплата обучения на очном, заочном и очно-заочном отделениях высших и среднепрофессиональных учебных заведений Заемщик Гражданин Российской Федерации Заемщиком может являться учащийся в возрасте от 18 лет.

Созаемщиками могут являться: родители и др. лица, принимающие участие в оказании ему помощи в получении образования. Срок кредитования срок для возврата основного долга по кредиту — до 6 лет. Валюта кредитования российские рубли Процентная ставка 17% годовых Обеспечение кредита Поручительство Документы, для получения кредита — стандартный пакет документов, предоставляемых заемщиками ОАО «Альфа-банк" — частными лицами

— договор о подготовке специалиста, заключенный с образовательным учреждением. Погашение кредита и процентов Погашение основного долга производится ежемесячно не позднее 10-го числа месяца, следующего за платежным. Уплата процентов производится одновременно с погашением основного долга по кредиту.

Предоставление и оплата кредита производится траншами по годам обучения заемщика в рамках одной кредитной линии Таким образом, интенсификация отношений с клиентами является определяющим фактором их дифференциации и удержания. Именно поэтому ОАО «Альфа-банк» должен особенно внимательно относиться к формированию такой системы отношений с клиентами, которые другие банки-конкуренты не смогут быстро воспроизвести. Банковская политика должна быть ориентирована не только и не столько на максимизацию прибыли в краткосрочном периоде, сколько должна строиться на концепции управления долгосрочными отношениями с клиентом.

ЗАКЛЮЧЕНИЕ

В ходе написания дипломной работы были выявлены актуальные проблемы организации банковского потребительского кредитования на современном этапе и определены возможные направления совершенствования форм и видов кредитов, предоставляемых коммерческими банками в рамках конкурентной борьбы на рынке розничных кредитов в условиях кризиса.

Подходы к определению сущности кредита, проведенные в работе, позволяют говорить о том, что при формировании кредитной политики коммерческий банк исходит из того, что ссудные операции должны приносить основную часть прибыли.

Организация кредитования как регулярно, непрерывно возобновляемого процесса движения в соответствии с принципами кредитования предполагает решение двух взаимосвязанных задач: формирование кредитной политики банка и организацию кредитного процесса и управление им. Гражданский кодекс трактует понятие кредита таким образом, что только банковский кредит можно рассматривать как собственно кредит, все остальные формы кредита в соответствии с действующим гражданским законодательством целесообразно относить к займам. При этом российское законодательство представлено широким спектром нормативно-законодательных актов как федерального правительства, так и Центрального банка, затрагивающими большинство аспектов кредитной деятельности коммерческих банков России.

Современные формы и виды кредитов коммерческих банков охватывают как физических так и юридических лиц, удовлетворяют их потребности в заемных ресурсах. Однако сложившиеся в результате кризиса ликвидности негативные тенденции развития отечественного банковского сектора обусловливают сужение кредитного портфеля российских банков и удорожание кредитов, что не может не расцениваться как проблемная для рынка ссудных капиталов ситуация.

Анализ деятельности ОАО «Альфа-банк» показал, что организация является ликвидной и устойчивой. Однако кризис ликвидности, охвативший российский банковский рынок, обусловливает тот факт, что приоритетной задачей ОАО «Альфа-банк» на современном этапе функционирования является привлечение пассивов. Среди активных операций значительный вес имеют денежные средства и средства в Банке России, что может рассматриваться как положительный фактор в современных условиях поскольку выплата обязательств банка может быть профинансирована из текущего денежного потока. Наибольшую долю в структуре размещенных средств ОАО «Альфа-банк» занимает чистая ссудная задолженность, что обусловливает необходимость более подробного анализа кредитных операций банка как системообразующих в его деятельности.

Анализ кредитных операций ОАО «Альфа-Банк» позволяет сделать вывод, что банк является универсальным, предлагающим продукты корпоративного (включающего в том числе кредитование малого и среднего бизнеса), инвестиционного и розничного направлений (включающего кредитование в отделениях, потребительское кредитование, автокредитование и ипотеку).

Розничный кредитный портфель ОАО «Альфа-банк» развивается значительными темпами и представлен автокредитованием, ипотечным кредитованием, потребительскими кредитами и карточными продуктами. Отмечается рост сомнительной задолженности в составе кредитного портфеля банка, обусловленный кризисными явлениями в экономике.

Причинами ухудшения качества кредитного портфеля и невозврата значительного числа кредитов являются изначальное мошенничество или неадекватная оценка своего финансового положения, непредвиденное изменение жизненных обстоятельств, а для кредитов на развитие бизнеса актуальны также неверная оценка своих перспектив развития или работа с непроверенными контрагентами. Следует отметить отсутствие законодательных актов, регламентирующих коллекторскую деятельность, отсутствует установленная взаимосвязь этих агентств с бюро кредитных историй. К сожалению, также отсутствует единый законодательный акт, регулирующий потребительское кредитование.

При этом анализ конкурентных позиций банка на рынке в сравнении с основными конкурентами, показывает что продуктовая и тарифная политика ОАО «Альфа-банк» проигрывает по ряду характеристик конкурентам, в частности ЗАО «Райффайзенбанк», что определяет необходимость совершенствования кредитной политики банка в сфере потребительского кредитования.

Расширение спектра форм и видов кредитов ОАО «Альфа-банк» возможно за счет внедрения системы связанного кредитования, когда средства в депозите могут использоваться в качестве залога по кредиту в случае их оформления депозитным сертификатом, и внедрения схемы образовательного кредитования в форме кредитной линии с количеством траншей, соответствующем периоду обучения заемщика. Очевидно, что в краткосрочной перспективе банку выгоднее традиционная схема с точки зрения процентного дохода, однако предлагаемая схема позволит привлечь большее количество клиентов и, соответственно, даст ОАО «Альфа-банк» стратегические преимущества в перспективе.

Следует отметить, что в экономической литературе пока еще не нашли должного отражения многие аспекты исследования организации потребительского кредитования и использования его как финансового инструмента, прежде всего, в конкурентной борьбе в условиях мирового финансово-экономического кризиса, что обусловливает высокую теоретическую и практическую значимость проведенного автором дипломного исследования. Цель дипломной работы достигнута в полном объеме, все поставленные задачи выполнены, тема исследования раскрыта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ Гражданский кодекс РФ. — М.: Гросс-Медиа, 2009. — 496 с.

Федеральный закон от 02.

12.1990 г. № 395−1 «О банках и банковской деятельности» (с посл. изм. и доп. от 28.

02.2009 г.) [Электронный ресурс]. — Консультант-плюс: Версия проф.

ЗАО «Консультант-плюс». — Москва. — 1992;2009

Федеральный закон от 16.

07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (с последующими изменениями и дополнениями) // Собрание законодательства Российской Федерации. — 1998. — 29. — ст. 3400.

Федеральный закон от 10.

07.2002 г. № 86-ФЗ «О Центральном банке РФ (Банке России)» (с посл. изм. и доп. от 30.

12.2008 г.) [Электронный ресурс]. — Консультант-плюс: Версия проф.

ЗАО «Консультант-плюс». — Москва. — 1992;2009

Федеральный закон от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах» // Собрание законодательства Российской Федерации. — 2003. — № 46 — ст. 4448.

Федеральный закон от 30.

12.2004 г. № 218-ФЗ «О кредитных историях» // Собрание законодательства Российской Федерации. — 2005. — № 1 — ст. 45.

Федеральный закон от 13.

10.2008 г. № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы РФ» // Собрание законодательства Российской Федерации. — 2008 г. — № 42. — ст. 4698

Федеральный закон от 27 октября 2008 г. № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» // Деньги и кредит. — 2008. — № 11.

— С. 3−10

Заявление Правительства РФ № 983п-П13 и Банка России № 01−01/1617 от 05.

04.2005 г. «О стратегии развития банковского сектора Российской Федерации на период до 2008 года» // Деньги и кредит. — 2002. — № 1. — С. 5−20.

Положение ЦБ РФ от 26.

06.1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с размещением и привлечением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» // Вестник Банка России. — 1998. — № 73.

Положение ЦБ РФ от 31.

08.1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» // Вестник Банка России. — 1998. — № 70 — 71.

Положение ЦБ РФ от 26.

03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по судной и приравненной к ней задолженности» // Вестник Банка России. — 2007. — № 1.

Инструкция Банка России от 16.

01.2004 г. № 110-И «Об обязательных нормативах банков» (с посл. изм. и доп. от 31.

03.2008 г.) // Вестник Банка России. — 2004. — № 15.

Указание ЦБ РФ от 13 мая 2008 года № 2008;У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» // Вестник Банка России. — 2008. — № 26.

Письмо Банка России № 52-Т «О «Памятке заемщика по потребительскому кредиту» от 05.

05.2008 г. // Вестник Банка России. — 2008. — № 21.

Аганбегян А. Г. Об особенностях современного мирового финансового кризиса и его последствий для России // Деньги и кредит. — 2008. — № 12. — С.3−9

Алексеев А. А. Проблемы правового регулирования банковского кредитования потребителей. // Предпринимательское право. — 2007. — № 3.

— С. 12−17

Ананьев Д. Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит. — 2009. — № 3. — С.3−8

Банковские операции: Учебное пособие. Т. Н. Виноградова. — Ростов: Феникс, 2008 — 456 с.

Банковское дело/ Под ред. О. И. Лаврушина. — М.: Кно Рус, 2008. — 768 с.

Банковское дело: Учебник / Под редакцией ГГ. Коробовой. — М.: Экономисть, 2007. — 751 с.

Бородина Н. Оценка и управление банковской ликвидностью // Банки и деловой мир. -2007. — № 1. — С.25−30.

Енин И. В. Принцип использования кредитных историй // Банковское дело. — 2006. — № 9. — С.37−40

Жарковская Е. П. Банковское дело: учебник для студентов вузов, — 4-е изд., испр. и доп. — М.: Омега-Л, 2006. — 356с Зверев А. В. Проблемы развития российской банковской системы и меры по их преодолению // Деньги и кредит.

— 2008. — № 12. — С.10 — 21

Зверев В. А. Совершенствование законодательства в области банковского кредитования // Банковское дело. — 2007. — № 1. — С.55−62

Каджаева М. Р. Банковские операции. — М.: Издательский центр «Академия», 2006. — 400 с.

Казакова И.И. О методах оценки кредитоспособности заемщика // Деньги и кредит. — 2007. — № 6. — С.40−44

Кандаурова Д. Обеспечение кредита: место и роль в кредитной политике // Банковское дело. — 2006. — № 9. — С.40−48

Каурова Н. Н. Рынок розничных продуктов: тенденции, перспективы, риски. // Банковский ритейл. — 2007. -№

1. — С. 8

Кордичев А. Потребительское кредитование: практика борьбы с мошенничеством // Банковское дело. — 2007. — № 4. — С.62−63

Костерина Т. М. Банковское дело. Учебник для студентов высших учебных заведений. — М.: Маркет ДС, 2007. — 240 с.

Ли В. О. Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Банковское дело. — 2006. — № 6. С.28−31

Музыка В. В. Ипотека и ее роль в процветании России // Банковское дело. — 2006. — № 4. — С.15−18

Немировская Е. А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. -2007. — № 9(1). — С.22 -26

Самсонова Е. К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы// Финансы и кредит. — 2007. — № 29. С. 2−7

Сутормин М. А. Роль символического капитала на российском рынке потребительского кредитования // Экономическая социология. — 2007. — № 4 (сентябрь). — С. 73 -101

Уразова С. А. Устойчивость банковской системы: сущность и механизмы воздействия // Деньги и кредит. — 2007. — № 8. — С. 30−35

Шевчук Д. А. Кредиты физическим лицам: Технологии получения. — М.: АСТ, 2008. — 160 с.

Деньги, кредит, банки: Учебник/Под ред. О. И. Лаврушина.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2005. — 255 с.

ст.

820. — Гражданский кодекс РФ. — М.: Гросс-Медиа, 2009. — 496 с.

Зверев В. А. Совершенствование законодательства в области банковского кредитования // Банковское дело. — 2007. — № 1. — С.55−62

Каджаева М. Р. Банковские операции. — М.: Издательский центр «Академия», 2006. — 400с

Банковское дело: Учебник под ред. О. И. Лаврушина. — М: Финансы и статистика, 2005. — 576 с.

Стребков Д. Основные типы и факторы кредитного поведения населения в современной России //Вопросы экономики.- 2004. — № 2. — С. 28 — 29

Немировская Е. А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. -2007. — № 9(1). — С.22 -26

Алексеев А. А. Проблемы правового регулирования банковского кредитования потребителей. // Предпринимательское право. ;

2007. — № 3. — С. 12−17

Шевчук Д. А. Кредиты физическим лицам: Технологии получения. — М.: АСТ, 2008. — 160 с.

Сутормин М. А. Роль символического капитала на российском рынке потребительского кредитования // Экономическая социология. 2007. — № 4 (сентябрь). — С. 73 -101

по данным Ассоциации российских банков

Самсонова Е. К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы// Финансы и кредит. — 2007. — № 29. С. 2−7

Жарковская Е. П. Банковское дело: учебник для студентов вузов, — 4-е изд., испр. и доп. — М.: Омега-Л, 2006. — 356с

Указание ЦБ РФ № 2008;У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» от 13.

05.2008 г.

Указание ЦБ РФ № 2008;У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» от 13.

05.2008 г.

Письмо ЦБ РФ № 52-Т «О «Памятке заемщика по потребительскому кредиту» от 05.

05.2008 г.

Кордичев А. Потребительское кредитование: практика борьбы с мошенничеством // Банковское дело. — 2007. — № 4. — С.62−63

Каурова Н. Н. Рынок розничных продуктов: тенденции, перспективы, риски. // Банковский ритейл. ;

2007. -№ 1. — С.

по данным АИЖК

по данным Ассоциации российских банков

на основании публикуемой отчетности ОАО «Альфа-банк» за 2006;2008 гг. (в соответствии с международными стандартами финансовой отчетности)

Источник: Отдел исследований Альфа-Банка

см. Приложение А

Процентная ставка для каждого клиента определяется индивидуально

400 000 000

300 000 000

200 000 000

100 000 000

группа

банк

80 000 000

70 000 000

60 000 000

50 000 000

40 000 000

30 000 000

20 000 000

10 000 000

150 000 000

100 000 000

50 000 000

300 000 000

250 000 000

200 000 000

150 000 000

100 000 000

50 000 000

450 000 000

400 000 000

350 000 000

300 000 000

250 000 000

200 000 000

Выпущенные долговые обязательства

Вклады физических лиц

Средства клиентов (некредитных организаций)

Средства кредитных организаций

500 000 000