Организация и управление проектом перевода производственного предприятия из центра города в промышленную зону (на примере ООО «СПбСЗ»

Пп Наименование мероприятий, работ и затрат май июнь июль август сентябрь октябрь ноябрь ВСЕГО 01.06−05.06 08.06−12.06 15.06−19.06 22.06−26.06 29.06−03.07 06.07−10.07 13.07−17.07 20.07−24.07 27.07−31.07 03.08−07.08 10.08−14.08 17.08−21.08 24.08−28.08 31.08−04.09 07.09−11.09 14.09−18.08 21.09−25.09 28.09−02.10 05.10−09.10 12.10−16.10 19.10−23.10 26.10−30.10 01.11−15.11 16.11−30.11 I. Приобретение… Читать ещё >

Организация и управление проектом перевода производственного предприятия из центра города в промышленную зону (на примере ООО «СПбСЗ» (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «СПб

- СТАНКОСТРОИТЕЛЬНЫЙ ЗАВОД»

- 1. 1. Характеристика предприятия

- 1. 2. Финансово-экономический анализ производственно-хозяйственной деятельности предприятия

- 1. 2. 1. Экономический анализ

- 1. 2. 2. Финансовый анализ

- 1. 3. Основные направления модернизации предприятия

- ГЛАВА 2. ПЕРЕМЕЩЕНИЕ ПРЕДПРИЯТИЯ ЗА ПРЕДЕЛЫ ГОРОДА КАК ОСНОВА ДЛЯ ИНВЕСТИРОВАНИЯ ТЕХНИЧЕСКОГО ПЕРЕВООРУЖЕНИЯ

- 2. 1. Организация процесса управления проектом

- 2. 2. Методы оценки эффективности по переносу предприятия за пределы города

- ГЛАВА 3. ХАРАКТЕРИСТИКА МЕРОПРИЯТИЙ И РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА ПО ПЕРЕМЕЩЕНИЮ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ ООО «СПб

- СТАНКОСТРОИТЕЛЬНЫЙ ЗАВОД» ЗА ПРЕДЕЛЫ ГОРОДА

- 3. 1. Перечень мероприятий

- 3. 2. Расчет затрат на осуществление плана

- 3. 3. Расчеты эффективности проекта

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЕ. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КОМПАНИИ ООО «СПб СЗ» за 2006−2008 гг

Основная цель построения сетевого графика данного проекта заключается в, построении полного комплекса работ и вех проекта с установленными между ними зависимостями. Сетевой график представлен на рисунке 3.

1.1.

В кружочках сетевой диаграммы проставлены идентификаторы задач в соответствии с таблицей 3.

1.3. Например, обозначение II.3 значит, что рассматривается задача 3 из II этапа проекта, т. е. «Закупка материалов на изготовление» (Строительство здания завода), III.3 — рассматриваем 2 задачу III-го этапа, т. е. «Покупка и установка нового оборудования». Над стрелочками, соединяющими последовательность выполнения задач, указано количество рабочих дней, необходимых для выполнения данной конкретной задачи.

Пунктирная линия показывает критический путь выполнения проекта, который показывает самую длинную последовательность задач. Как видим, он равен 151 дню.

Рис 3.

1.1 Сетевая диаграмма

Данный график показывает, что часть задач запускается одновременно, а часть необходимо осуществлять только после окончания другой задачи.

Рассмотрим диаграмму Ганта (таблица 3.

1.4), где отражены все 3 этапа проекта и указаны их сроки.

Как видно из таблицы 3.

1.4, весь проект по выводу ООО «Спб СЗ» из центра городу в промышленную зону планируется полностью осуществить в течение 2009 года за 7 месяцев — с мая по ноябрь. Планируется, что уже в декабре 2009 года завод полностью будет переведен на новое место.

Теперь необходимо рассмотреть затраты на данный инвестиционный проект.

Таблица 3.

1.4

График вывода предприятия ООО «Спб СЗ» в промышленную зону

№пп Наименование мероприятий, работ и затрат май июнь июль август сентябрь октябрь ноябрь 01.06−05.06 08.06−12.06 15.06−19.06 22.06−26.06 29.06−03.07 06.07−10.07 13.07−17.07 20.07−24.07 27.07−31.07 03.08−07.08 10.08−14.08 17.08−21.08 24.08−28.08 31.08−04.09 07.09−11.09 14.09−18.08 21.09−25.09 28.09−02.10 05.10−09.10 12.10−16.10 19.10−23.10 26.10−30.10 01.11−15.11 16.11−30.11 I. Приобретение земли II. Строительство завода 1 Заключение договора 2 Перечисление аванса для подрядчика 3 Закуп материалов на изготовление 4 Изготовление конструкций 5 Оплата промежуточного аванса подрядчику 6 Закуп материалов на монтаж 7 Отправка конструкций и материалов 8 Отправка монтажников 9 Монтаж коробки здания 10 Вставка окон и дверей 11 Перечисление промежуточного аванса 12 Отправка бригады на отделку 13 Отделочные работы 14 Опред-е сумм и сроков дальнейшей оплаты 15 Перечисление денег за выпол. СМР 16 Закуп материалов на инж системы 17 Отправка материалов на инж сист 18 Отправка людей на инж системы 19 Перечисление аванса на инж сист 20 Монтаж системы отопления 21 Пуск тепла в здание 22 Монтаж вдопровода и канализации 23 Монтаж освещения и электроснаб 24 Сдача объекта III. Установка оборудования на новом заводе 1 Заказ оборудования 2 Покупка и установка нового оборудования 3 Перенесение оборудования со старого завода Усл. обозначения — продолжительность мероприятия 3.2 Расчет затрат на осуществление плана Рассмотрим инвестиционные расходы предприятия на строительство завода в промышленной зоне в соответствии с этапами, которые мы рассматривали в предыдущем пункте.

1. Покупка земли Как было указано в предыдущем пункте, планируется приобрести 2 Га по цене 105 евро за 1 кв. м. Итого, расходы на приобретение земельного участка составят около 92,4 млн рублей. Участок планируется приобрести и оформить все необходимые документы в течении мая месяца 2009 году к началу этапа по строительству завода на данном участке.

Однако, данная покупка является слишком дорогой для ООО «Спб станкостроительный завод». Сейчас валюта баланса равна 16,687 млн. рублей. При этом, собственный капитал компании составляет 8,721 млн. рублей. Как показал финансовый анализ компании, проведенный в 1 главе дипломного проекта, у компании отсутствует долгосрочная задолженность, а краткосрочная представленная в основном кредиторской задолженностью.

У ООО «Спб станкостроительный завод» основные средства (машины, станки и т. д.) в основном все старые. Поэтому привлечь кредит на такую большую сумму у предприятия нет возможности, т.к. нет залога.

Поэтому менеджментом компании было принято приобрести земельный участок в лизинг на 49 лет под 12% годовых. Выплата лизинговых платежей производится ежемесячно равными платежами в размере 926 666,59 рублей (рассчитан аннуитет). Приобретение земли в лизинг имеет ряд преимуществ по сравнению с кредитом:

кредитная нагрузка предприятия не изменяется и можно получить кредитные средства по необходимости;

выплата лизинговых платежей включается в себестоимость выпускаемой продукции, что снижает величину налогооблагаемой базы.

2. Строительство завода Менеджментом компании ООО «Спб СЗ» и ООО «Невский стройподряд» был разработан временной табель оплаты за реализованный проект, согласно выполненным работам. Ежемесячные платежи за строительство завода строительной организации представлены в таблице 3.

2.1.

Таблица 3.

2.1

График ежемесячных платежей за строительство завода, млн руб.

июнь июль август сентябрь октябрь ИТОГО 8 10,3 1,5 5,14 7,1 32,04 Приобрести завод в лизинг не представляется возможным, т.к. он еще не построен. Профинансировать его можно с помощью собственных и заемных средств (кредита).

3. Замена оборудования Менеджментом завода было принято решение заменить полностью оборудование, срок эксплуатации которого более 10 лет. Стоимость необходимого оборудования составляет 2 млн. рублей. Кроме того, необходимо еще заплатить за привоз нового оборудования и его установку в размере 200 тысяч рублей. Планируется осуществить покупку и установку в первую половину ноября.

Старое оборудование будет перевезено и демонтировано во второй половине ноября, когда новое оборудование уже будет установлено и начнет работать. Монтаж старого оборудования включен в стоимость заработной платы работников и будет проводится собственными силами.

Приобрести оборудование также было решено в лизинг. Оборудование планируется приобрести на сумму 2 млн рублей в лизинг на 5 лет под 16% годовых. Таким образом, ежемесячный лизинговый платеж составит 48 636,11 рублей.

Более подробно схема платежей за каждый этап работы представлена в таблице 3.

2.2.

Таблица 3.

2.2

График вывода предприятия ООО «Спб СЗ» в промышленную зону и указание стоимости, млн. руб.

№пп Наименование мероприятий, работ и затрат май июнь июль август сентябрь октябрь ноябрь ВСЕГО 01.06−05.06 08.06−12.06 15.06−19.06 22.06−26.06 29.06−03.07 06.07−10.07 13.07−17.07 20.07−24.07 27.07−31.07 03.08−07.08 10.08−14.08 17.08−21.08 24.08−28.08 31.08−04.09 07.09−11.09 14.09−18.08 21.09−25.09 28.09−02.10 05.10−09.10 12.10−16.10 19.10−23.10 26.10−30.10 01.11−15.11 16.11−30.11 I. Приобретение земли 0 0 II. Строительство завода 1 Заключение договора 0 2 Перечисление аванса для подрядчика 8 8 3 Закуп материалов на изготовление 0 4 Изготовление конструкций 0 5 Оплата промежуточного аванса подрядчику 2 2 6 Закуп материалов на монтаж 0 7 Отправка конструкций и материалов 0 8 Отправка монтажников 0 9 Монтаж ограждающих конструкций 0 10 Перечисление денег за доставку подрядчику 1 0,7 1,7 11 Перечисление промежуточного аванса 2 2 12 Отправка бригады на отделку 0 13 Отделочные работы 0 14 Опред-е сумм и сроков дальнейшей оплаты 0 15 Перечисление денег за выпол. СМР 3 2,3 5,14 4,8 2,3 17,54 16 Закуп материалов на инж системы 0 17 Отправка материалов на инж сист 0 18 Отправка людей на инж системы 0 19 Перечисление аванса на инж сист 0,8 0,8 20 Монтаж системы отопления 0 21 Пуск тепла в здание 0 22 Монтаж вдопровода и канализации 0 23 Монтаж освещения и электроснаб 0 III. Установка оборудования на новом заводе 1 Заказ оборудования 2 Покупка и установка нового оборудования 0,2 0,2 3 Перенесение оборудования со старого завода 0 ИТОГО баланс по договору 0 8 0 0 0 2 0 0 5 3,3 0,7 0 0,8 0 0 0 5,14 0 0 0 0 4,8 2,3 0,2 0 32,24 Усл. обозначения — длительность мероприятия

Согласно данной схеме, планируется инвестировать 32,24 млн. рублей в данный проект. При этом на каждом этапе будет инвестировано:

1 этап: покупка земли в лизинг, поэтому в этой сумме не участвует уже.

2 этап: строительство завода — 32,04 млн руб.

3 этап: установка оборудования — 0,2 млн руб (само оборудование будет приобретено в лизинг, поэтому из общей суммы исключается).

Таким образом, в течение 2009 года ежемесячное расходование денежных средств представлено в таблице 3.

2.3.

Таблица 3.

2.3

Ежемесячная инвестиционная программа ООО «СПБ СЗ», млн руб.

май июнь июль август сентябрь октябрь ноябрь ИТОГО 0 8 10,3 1,5 5,14 7,1 0,2 32,24 Таким образом, за счет собственных и привлеченных средств должно быть инвестировано 32,24 млн рублей. Земля и оборудование приобретаются в лизинг.

3.3 Расчеты эффективности проекта В данном разделе проведем расчет эффективности проекта по выводу завода в промышленную зону за пределы города.

Для оценки эффективности будем исходить из следующих предположений работы предприятия:

Таблица 3.

3.1

Показатели работы предприятия до модернизации поступления от сбыта, млн рублей в год переменные затраты, млн рублей в год административно-управленческие расходы, млн рублей в год производственные расходы, млн рублей в год выплаты на приобретение активов, млн рублей 36,3 17,5 4 10 32,2 В предыдущем разделе было определено, что земля и оборудование будут приобретены в лизинг. Однако, на строительство завода необходимо уже привлекать средства. Финансирование строительства завода может осуществляться как из собственных средств, так и заемных.

Однако, величина активов предприятия не позволяет всю сумму взять в виде кредита в банке. Соотношение заемных и собственных средств должно быть около 0,67, а на конец 2008 года это соотношение равнялось 0,91. Таким образом, чтобы профинансировать строительство завода, предприятию сначала необходимо увеличить собственный капитал компании, а затем уже привлечь долгосрочный кредит.

Параметры стоимости привлекаемого капитала представлены в таблице 3.

3.2.

Таблица 3.

3.2

Стоимость собственного и заемного капитала для модернизации собственный капитал, млн. руб. заемный капитал, млн. руб. ставка за кредит, % дивиденды, млн руб среднегодовой темп инфляции,% 20 20 16% 0 11% Менеджмент завода ООО «СПб» станкостроительный завод планирует увеличение собственного капитала на 20 млн рублей. Планируется, что доли будут распределены между сотрудниками и работниками завода (в основном, менеджментом компании). Это также повысит их личную заинтересованность в успешной реализации данного проекта.

Форма собственности будет также ООО. Изменений на другие формы собственности (например, ОАО) не планируется в обозримом будущем.

Увеличение собственного капитала компании на 20 млн рублей позволит увеличить размер кредитного плеча и привлечь долгосрочный кредит в размере 20 млн рублей под 16% годовых на 8 лет. Погашение кредита планируется равномерными частями ежемесячно.

Кредит будет взять под оборудование (которое не старше 10 лет) и под оборотный капитал предприятия. Других средств у завода нет. Но так как менеджмент компании готов увеличить УК, то для банка такие менеджеры завода будут интересны. И данный проект будет одобрен на кредитном комитете банка, т.к. собственники будут заинтересованы в успешной реализации проекта.

Далее составим движение денежных средств предприятия с учетом предполагаемой модернизацией. Будем предполагать, что выручка будет расти с учетом темпов инфляции, т. е. 11%.

Для определения налога на прибыль определим величину налогооблагаемой базы, расчет которой представлен в строке 19. Необходимо отметить, что сейчас налог на прибыль снижен до 20% годовых. Потом планируется его обратное увеличение до 24%. Это антикризисные меры правительства, которые были приняты в конце 2008 года. Соответственно, это также учитывалось при расчетах.

Кроме того, переход на новое оборудование позволяет увеличить производство на 60%. Соответственно, вырастут и переменные затраты примерно на эту же сумму.

При составлении денежного потока это также предполагалось. Причем, увеличение выпуска продукции уже произойдет в декабре 2009 года. Этот факт также был отражен при составлении баланса движения денежных средств.

В результате, получили план движения денежных потоков, представленный в таблице 3.

3.3. В первом столбце таблицы указаны формулы (если необходимо) для расчетов некоторых статей. Для 2009 года был составлен ежемесячный план движения денежных средств, чтобы отследить достаточность денежных средств для финансирования инвестиционной деятельности. Для остальных периодов мы рассматривали годовой горизонт планирования.

Таблица 3.

3.3

План движения денежных потоков с учетом модернизации, млн руб Номер строки Показатель ежемесячный период 2009 2009 2009 2009 2009 2009 2009 2009 2009 2009 апрель май июнь июль август сентябрь октябрь ноябрь декабрь ИТОГО Операционная (производственная) деятельность 1 Поступления от сбыта продукции 3,03 3,03 3,03 3,03 3,03 3,03 3,03 3,03 4,84 38,72 2 Переменные затраты (без учета лизинговых платежей) 1,46 1,46 1,46 1,46 1,46 1,46 1,46 1,46 2,33 18,67 2а лизинговый платеж за землю 0,00 0,93 0,93 0,93 0,93 0,93 0,93 0,93 0,93 7,41 2б лизинговый платеж за оборудование 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,05 0,05 3 Административно-управленческие расходы без учета арендной платы за старое здание завода 0,33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 4,00 3а арендная плата за старое здание завода 0,04 0,04 0,04 0,04 0,04 0,04 0,04 0,04 0,00 0,39 4 Производственные расходы 0,83 0,83 0,83 0,83 0,83 0,83 0,83 0,83 0,83 10,00 5 Амортизационные отчисления 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 1,60 6=19*24% Налоги, (20% в 2009 и 2010гг, далее 24%) 0,0460 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 0,06 7= 1−2-3−4-6 Кэш-Флоу (остаток) от операционной деятельности 0,32 -0,56 -0,56 -0,56 -0,56 -0,56 -0,56 -0,56 0,36 -4,35 Инвестиционная деятельность 8 Выплаты на приобретение активов 0 0 8 10,3 1,5 5,14 7,1 0,2 0 32,24 9 Поступления от продажи активов 0 0 0 0 0 0 0 0 0 0,00 10=9−8 Кэш-Флоу от инвестиционной деятельности 0 0 -8 -10,3 -1,5 -5,14 -7,1 -0,2 0 -32,24 Финансовая деятельность 0,00 11 Собственный капитал 20 0 0 0 0 0 0 0 0 20,00 12 Заемный капитал 0 0 0 20 0 0 0 0 0 20,00 13 Выплаты процентов по займам 0 0 0 0 0,27 0,26 0,26 0,26 0,26 1,31 14 Выплаты в погашение займов 0 0 0 0 0,21 0,21 0,21 0,21 0,21 1,04 15 Выплаты дивидендов 0 0 0 0 0 0 0 0 0 0,00 16=11+12- 13−14−15 Кэш-Флоу от финансовой деятельности 20,0 0,0 0,0 20,0 -0,5 -0,5 -0,5 -0,5 -0,5 37,65 17=7+10+16 Баланс денежных средств 20,3 -0,6 -8,6 9,1 -2,5 -6,2 -8,1 -1,2 -0,1 2,15 18 Баланс накопленного денежного потока 20,3 19,8 11,2 20,3 17,8 11,6 3,5 2,3 2,2 2,15 19= 1−2-3−4-5+9−13 налогооблагаемая база для начисления налога на прибыль 0,230 -0,696 -0,696 -0,696 -0,963 -0,960 -0,958 -0,955 -0,024 -0,02 тело кредита, на которое начисляются % 20 19,79 19,58 19,38 19,17 18,96 18,96 Таблица 3.

3.3 (продолжение) План движения денежных потоков с учетом модернизации Номер строки Показатель 2010 2011 2012 2013 2014 2015 2016 2017 2018

Операционная (производственная) деятельность 1 Поступления от сбыта продукции 58,1 64,5 71,6 79,4 88,2 97,9 108,6 120,6 133,8 2 Переменные затраты (без учета лизинговых платежей) 28,0 31,1 34,5 38,3 42,5 47,2 52,4 58,1 64,5 2а лизинговый платеж за землю 11,1 11,1 11,1 11,1 11,1 11,1 11,1 11,1 11,1 2б лизинговый платеж за оборудование 0,58 0,58 0,58 0,58 0,53 0,00 0,00 0,00 1,00 3 Административно-управленческие расходы без учета арендной платы за старое здание завода 4,0 4,4 4,9 5,5 6,1 6,7 7,5 8,3 9,2 3а арендная плата за старое здание завода 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 4 Производственные расходы 10,0 11,1 12,3 13,7 15,2 16,9 18,7 20,8 23,0 5 Амортизационные отчисления 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 6=19*24% Налоги, (20% в 2009 и 2010гг, далее 24%) 0,0 0,4 1,0 1,6 2,3 3,2 4,0 4,9 5,6 7= 1−2-3−4-6 Кэш-Флоу (остаток) от операционной деятельности 4,38 5,76 7,08 8,64 10,42 12,77 14,94 17,36 19,34 Инвестиционная деятельность 8 Выплаты на приобретение активов 0 0 0 0 0 0 0 0 0 9 Поступления от продажи активов 0 0 0 0 0 0 0 0 0 10=9−8 Кэш-Флоу от инвестиционной деятельности 0 0 0 0 0 0 0 0 0 Финансовая деятельность 11 Собственный капитал 0 0 0 0 0 0 0 0 0 12 Заемный капитал 0 0 0 0 0 0 0 0 0 13 Выплаты процентов по займам 3,03 2,63 2,23 1,83 1,43 1,03 0,63 0,23 0,00 14 Выплаты в погашение займов 2,50 2,50 2,50 2,50 2,50 2,50 2,50 1,46 0,00 15 Выплаты дивидендов 0 0 0 0 0 0 0 0 0 16=11+12- 13−14−15 Кэш-Флоу от финансовой деятельности -5,5 -5,1 -4,7 -4,3 -3,9 -3,5 -3,1 -1,7 0,0 17=7+10+16 Баланс денежных средств -1,2 0,6 2,3 4,3 6,5 9,2 11,8 15,7 19,3 18 Баланс накопленного денежного потока 1,0 1,6 4,0 8,3 14,8 24,0 35,8 51,5 70,8 19= 1−2-3−4-5+9−13 налогооблагаемая база для начисления налога на прибыль -0,257 1,912 4,275 6,855 9,722 13,342 16,723 20,431 23,337 тело кредита, на которое начисляются % 16,46 13,96 11,46 8,96 6,46 3,96 1,46 0,00 0,00

Строка 18 таблицы 3.

3.3 представляет собой накопленный денежный поток. Мы видим, что на всем горизонте планирования данная строка положительна. Это означает, что у предприятия достаточно средств на счету, чтобы покрыть кассовый разрыв в какой-либо период (если он вдруг образуется). Особенно это актуально для 2009 года, когда интенсивно идут вливания в основные средства компании.

В строках 2а и 2б указаны лизинговые платежи, которые должны учитываться в себестоимости продукции. По ним видно, как сильно они снижают налогооблагаемую базу компании. В течении 2009;2010 компания налоги на прибыль не выплачивает.

План движения денежных потоков служит основой для вычисления экономической эффективности проекта с учетом модернизации производства (Таблица 3.

3.4). Ставка дисконта 12%.

Таблица 3.

3.4

Расчет эффективности проекта модернизации Номер строки Показатель Номера интервалов планирования 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 0 1 2 3 4 5 6 7 8 9 Операционная (производственная) деятельность 1 Поступления от сбыта продукции 38,7 58,1 64,5 71,6 79,4 88,2 97,9 108,6 120,6 133,8 2 Переменные затраты (учитывая лизинговые платежи за землю и оборудование) 26,1 39,7 42,8 46,2 50,0 54,2 58,3 63,5 69,3 76,6 3 Административно-управленческие расходы (с учетом платы за аренду старого здания) 4,4 4,0 4,4 4,9 5,5 6,1 6,7 7,5 8,3 9,2 4 Производственные расходы 10,0 10,0 11,1 12,3 13,7 15,2 16,9 18,7 20,8 23,0 5 Амортизационные отчисления 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 6 Выплаты процентов по займам 1,3 3,0 2,6 2,2 1,8 1,4 1,0 0,6 0,2 0,0 7 Поступления от продажи активов, млн руб 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 8 Налогооблагаемая прибыль -4,7 -0,3 1,9 4,3 6,9 9,7 13,3 16,7 20,4 23,3 9 Налоги 0,1 0,0 0,4 1,0 1,6 2,3 3,2 4,0 4,9 5,6 10 Чистая прибыль, млн руб -4,8 -0,3 1,5 3,2 5,2 7,4 10,1 12,7 15,5 17,7 11 чистые денежные поступления, млн руб (сумма строк 5 и 10) -3,2 1,3 3,1 4,8 6,8 9,0 11,7 14,3 17,1 19,3 12 дисконтированный поток, млн руб -3,2 1,2 2,5 3,5 4,3 5,1 5,9 6,5 6,9 7,0 13 дисконтированный поток, нарастающим итогом, млн руб -3,2 -2,0 0,5 4,0 8,3 13,4 19,4 25,8 32,7 39,7 14 единовременные инвестиции, млн руб 32 15 NPV= 7,7 > 0 проект принимаем 16 период окупаемости вложенных средств, Т= 8 проект принимаем 17 индекс доходности, PI 1,241 263 > 1 проект принимаем 18 внутренняя рентабельность проекта, IRR 17,70% > 12,00% проект принимаем CF/(1+IRR)^t -32 1,141 2,259 2,974 3,548 3,979 4,416 4,573 4,650 4,460 NPV= 0

В строках 15−18 представлена сводная информация по каждому критерию эффективности. Более детально расчет срока окупаемости проекта указан в таблице 3.

3.5.

Таблица 3.

3.5

Расчет срока окупаемости проекта

CF сумма I Период окупаемости вложенных средств Т=7 25,8 <� 32 Т=8 32,7 > 32 следовательно, срок окупаемости проекта равен 8 годам На горизонте планирования 9 лет NPV равен 7,7 млн рублей, что больше 0. Следовательно, по этому критерию проект принимается.

Индекс доходности проекта PI=1,24, что больше 1. Следовательно, проект также принимается.

IRR проекта равно 17,7%, что выше ставки дисконтирования в 12%. Следовательно, и по этому критерию проект стоит принять.

Наконец, срок окупаемости проекта составляет года, т. е. на 8 году все вложенные 32 млн рублей полностью окупятся.

Все вышеперечисленные методы показывают, что инвестиционный проект является выгодным. Его реализация позволит увеличить выручку производства на 60%.

При этом стоит отметить, что уже через 5 лет все новое оборудование, купленное по лизинговой схеме, будет принадлежать ООО «Спб станкостроительный завод». Кроме того, кредит в 20 млн рублей будет полностью погашен.

Предприятие будет выплачивать только лизинговые платежи за землю. Но начиная с 9 года уже можно планировать свою деятельность с таким расчетом, чтобы выкупить землю досрочно, т. е. пересмотреть лизинговый контракт.

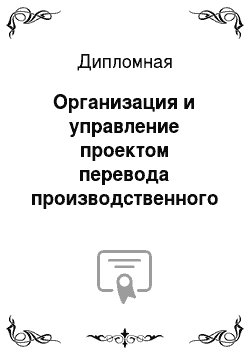

В заключении рассмотрим схему формирования инвестиционного капитала (рис. 3.

2.1).

Рис. 3.

2.1 — Формирование собственного инвестиционного капитала Как видно по рисунку 3.

2.1, на первом этапе запуска проекта его финансирование будет происходить за счет 2-х основных источников: увеличение уставного капитала в размере 20 млн. рублей (41,5%) и кредитных ресурсов в размере 20 млн. рублей. (41,5%). Кредит будет одобрен банков, т.к. завод выпускает инновационную продукцию, которая будет востребована на рынке.

Накопленная прибыль финансирует на первоначальном этапе около 11%. Остальное приходится на амортизацию — 3,3% и имущества под залог — 2,3%. Такое низкое значение обусловлено тем, что у завода старое оборудование сейчас, которое необходимо менять.

Далее в ходе выполнения проекта основную роль будет играть выручка за реализованную продукцию.

ЗАКЛЮЧЕНИЕ

В дипломной работе был рассмотрен проект по переводу ООО «Спб станкостроительный завод» из центра города в промышленную зону. Предприятие арендует свои производственные помещения в центре Санкт Петербурга, поэтому ему сложно развивать производственные программы по расширению своего бизнеса из-за ограниченности производственных мощностей и невозможности их расширить на арендуемой территории. Это отрицательно сказывается на деятельности предприятия. Кроме того, сейчас промышленные площади в центре города интенсивно сокращаются. Все заводы выводятся за пределы города в соответствии с программой городских властей по выводу предприятий из центра за пределы города.

Как следствие, ООО «Спб станкостроительный завод» ограничен в вариантах своего развития в центре и ему необходимо выносить свои производственные мощности за пределы города, чтобы иметь возможность развиваться дальше и повысить свою финансовую привлекательность и деятельность.

Менеджмент завода, понимая сложившуюся ситуацию, уже принял решение о переносе завода за пределы города. Сейчас идет подготовительный этап для этого (увеличение уставного капитала и заказ нового оборудования).

Информационной базой для анализа хозяйственной деятельности ООО «Санкт-Петербургский станкостроительный завод» является бухгалтерская отчетность компании (формы 1 и 2) за 2006 — 2008 годы. В целом, по результатам анализа, можно заключить, что предприятие является финансово устойчивым и высокорентабельным.

Анализ хозяйственной деятельности предприятия выявил один серьезный недостаток: у компании несбалансированная политика дебиторской и кредиторской задолженности. Поэтому предприятию в будущем необходимо сбалансировать свою политику относительно соотношения сроков поступления платежей от своих клиентов и уплаты по счетам своим поставщикам товаров.

Также предприятию удалось улучшить управление своими запасами, что незамедлительно сказалось на показателях финансовой устойчивости предприятия. Если в 2007 году согласно 3-х факторной модели предприятие характеризовалось критическим типом финансовой устойчивости, то в 2008 году тип финансовой устойчивости уже характеризовался как абсолютно ликвидный.

Предприятие характеризуется высокими значениями показателей рентабельности. Причем за год ему удалось увеличь рентабельность чистую и рентабельность продаж практически в 2 раза. В основном, это произошло за счет увеличения выручки, что, в свою очередь, объясняется высоким спросом на станки (которое вызвано строительным бумом в России).

У завода на балансе в качестве основных средств числятся только машины и станки, причем доля основных средств со сроком эксплуатации более 15 лет превышает 60%. Компания в последние 3 года активно проводит политику обновления основных средств и станков, но их доля еще пока не велика.

Для своего дальнейшего развития предприятие не может привлечь кредиты, т.к. у нее нет залога. Ситуация осложняется еще тем, что предприятия арендует промышленное здание, но оно ему не принадлежит. Следовательно, предприятию необходимо рассмотреть вопрос о приобретении здания для завода.

Кроме того, существует Генеральный план Санкт-Петербурга, согласно которому все промышленные предприятия постепенно переводятся на окраины города. Поэтому в любом случае менеджменту ООО «Станкостроительный завод» необходимо рассмотреть вопрос о переносе своей деятельности за пределы города.

Проект переноса предприятия за город практически ничем не отличается по своей сущности от обычных инвестиционных проектов. Конечно, присутствует и ряд особенностей. Например, участниками процесса являются 3 стороны: правительство города, само предприятие и оценщики, которые оценивают земельный участок.

Процедура вывода промышленных предприятий из центральной части города включает в себя следующие этапы:

оценка состояния городских территорий;

анализ территории для перебазирования производства и выбор территории из списка, предлагаемого администрацией города;

оценка затрат на вывод предприятия из центра города;

оценка затрат на снос или переоборудование здания промышленного предприятия в центре города в соответствии с наилучшим использованием;

оценка экологического ущерба и затрат на его устранение.

Для оценки исполнения проекта используются такие современные методы как построение сетевых матриц, построение диаграммы Ганта и т. д.

Для оценки эффективности проекта используются те же методы, что и для оценки эффективности обычных инвестиционных проектов: чистая приведенная стоимость, внутренняя норма доходности, срок окупаемости проекта и т. д.

Для оценки эффективности проекта по выводу завода в промышленную зону для ООО «Спб станкостроительный завод» необохдимо рассмотреть только 3 первых этапа, т.к. предприятие на данный момент свои производственные здания арендует и ему нет необходимости заниматься демонтированием предприятия.

В итоге, процесс переноса предприятия свелся к основным трем этапам реализации:

Покупка земли в лизинг в промзоне Парнас: 2Га по цене 105 евро за 1 кв.м. Величина активов завода не позволяет профинансировать покупку земли собственными силами. Поэтому было принято решение приобрести землю в лизинг на 49 лет под 12% годовых и выплачивать ежемесячные лизинговые платежи. Кроме того, лизинговые платежи должны учитываться в себестоимости выпускаемой продукции, что существенно снижает величину налогооблагаемой базы. Кроме того, использование лизинга не нарушает величину долговой нагрузки компании. Что позволяет ей использовать механизм кредита в будущем.

Строительство здания завода требует инвестиций в размере 32,24 млн рублей. Для финансирования данного проекта будет увеличен собственный капитал компании на 20 млн рублей (за счет рабочих и собственников) и 20 млн рублей будут привлечены под 16% годовых на 8 лет.

Замена оборудования старше 15 лет. Оборудование планируется закупить на 2 млн рублей в лизинг под 16% годовых на 5 лет. Полная модернизация оборудования позволит увеличить выпуск продукции на 60%, причем все остальные административные и управленческие расходы, а также штат сотрудников останется на прежнем уровне.

Для оценки эффективности проекта по выводу завода ООО «Спб танкостроительный завод» за пределы города были использованы все известные методы, которые показали, что на горизонте планирования в 9 лет предприятие полностью выкупит свое оборудование, рассчитается с кредитом и будет успешно функционировать. Оно будет продолжать выплачивать лизинговые платежи за землю. Но после 9 года можно уже рассматривать вопрос о досрочном выкупе земли и строить свои инвестиционные планы исходя из этого.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Балабанов И. Т. Основы финансового менеджмента. Как управлять экономикой. М., Финансы и статистика, 2007 — 428 с.

Банк В.Р., Банк С. В., Тараскина А. В. Финансовый анализ: Учеб. пособие.- М.: ТК Велби, Изд-во Проспект, 2008.- 344 с.

Башарин Г. П. Начала финансовой математики. М.: Инфра-М, 2008. — 263 с.

Бромвич М. Анализ экономической эффективности капиталовложений. М., Инфра-М, 2007. — 210 с.

Бурдина А. А. Влияние рисков на конкурентоспособность предприятия. // Экономический анализ: теория и практика.-2007.-№ 2 (59).- с. 7−15.

Вебер А. Коммерческие расчеты от, А до Я. М.: ДИС, 2008, с. 318.

Грибовский СВ. Методы капитализации доходов. С.-Петерб. Ун-т, 2008. — 75 с.

Дадашев А.З., Черник Д. Г. Финансовая система России. М., Инфра-М, 2008. — 170 с.

Донцова Л. В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. М. ДиС, 2008. — 270 с.

Касьянова Г. Ю. Учет—2008: бухгалтерский и налоговый. М.: СтатусКво, 2008. — 471 с.

Кинев Ю. Ю. Оценка рисков финансово-хозяйственной деятельности предприятия. // Менеджмент в России и за рубежом.- 2008.- № 5.- с. 78−83.

Ковалев В. В. Управление финансами. М., ФБК-ПРЕСС, 2007.- 350с.

Ковалев В. В. Финансовый анализ. М., Финансы и статистика, 2004.-370 с.

Ковалев В. В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. 3-е изд.; перераб. и доп. — М. Финансы и статистика, 2005. С.

113.

Колб Р. У. Финансовые деривативы. М., Филинъ, 2008. — 320 с.

Кох Р. Менеджмент и финансы. «Питер», 2008. — 490 с.

Крейнина М. Н. Финансовый менеджмент. М.: ДИС, 2005. — 270 с.

Крейнина М. Н. Финансовое состояние предприятия. Методы оценки.М., ДиС, 2007. — 240 с.

Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — 280 с.

Мотков Д. С. Финансы предприятий отраслей народного хозяйства. М., Финансы и статистика, 2008. — 230 с.

Овситчук М.Ф., Сидельникова Л. Б. Финансовый менеджмент. Методы инвестирования капитала. М., Юрайт: 2008. — 301 с.

Ольшаный A.M. Банковское кредитование. М., РДЛ, 2008. — 315 с.

Павлова Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия. М., Банки и биржи, 2007. — 215 с.

Погостинская Н. Н., Погостинский Ю. А. Системный анализ финансовой отчетности. Санкт-Петербург, 2005. — 301 с.

Руководство по кредитному менеджменту. Под ред. Б. Эдвардса. М., Инфра-М., 2005. — 325 с.

Рындин А.В., Шамаев Г. А. Организация финансового менеджмента на предприятии. М., РДЛ, 2008. — 402 с.

Савина Г. В. Анализ хозяйственной деятельности предприятия. М., 2007. — 721 с.

Секерин А. Б. Модели управления рисками. // Вестник МГУ сер. 6 Экономика.- 2008.- № 1.- с. 68.

Тижанин В. Г. Предпринимательский риск, его мотивы и функции. // Современный бухучет.- 2007.- № 7.- с. 19−23.

Томас Р. Количественные методы анализа хозяйственной деятельности. М.: ДИС, 2005. — 219 с.

Финансовый менеджмент. М.: Карана, 2007. — 270 с.

Финансовый менеджмент (под ред. Е. С. Стояновой). М., Перспектива, 2007. — 385 с.

Финансы. Денежное обращение. Кредит. Под ред. Л. А. Дробоздиной.М., Финансы, 2007. — 412 с.

Четыркин Е. М. Финансовый анализ производственных инвестиций. М., «Дело», 2007. — 317 с.

Фомичев А.Н. Риск-менеджмент: Учеб. пособие, 2-е изд.- М.: Издательско-торговая корпорация «Дашков и К», 2008.- 292 с.

Четыркин Е. М. Методы финансовых и коммерческих расчетов. М., Дело Лтд, 2007. — 365 с.

Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. М.: ИНФРА-М, 2007. — 463 с.

Шим Дж. К, Сигел Дж. Г. Финансовый менеджмент. М., Филинъ, 2004. — 115 с.

Шихов А.К. К вопросу о предпринимательских и финансовых рисках. // Страховое дело.- 2007.- № 5.- с. 60−64.

Хелферт Э. Техника финансового анализа. М., Юнити, 2004. — 390 с.

ПРИЛОЖЕНИЕ. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КОМПАНИИ ООО «СПб СЗ» за 2006;2008 гг.

Бухгалтерский баланс, тыс руб АКТИВ Код показателя 31.12 31.12 31.12 1 2 2006 2007 2 008 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 0 0 0 Основные средства 120 735 942 1 030 Незавершенное строительство 130 39 50 78 Доходные вложения в материальные ценности 135 0 0 0 Долгосрочные финансовые вложения 140 4 4 4 Отложенные налоговые активы 145 2 2 4 Прочие внеоборотные активы 150 0 0 0 ИТОГО по разделу I 190 778 998 1 115 II. ОБОРОТНЫЕ АКТИВЫ Запасы 210 6 534 8 377 7 591 в том числе: 0 сырье, материалы и другие аналогичные ценности 211 208 267 287 животные на выращивании и откорме 212 0 0 0 затраты в незавершенном производстве 213 2 2 2 готовая продукция и товары для перепродажи 214 6 277 8 048 7 259 товары отгруженные 215 2 3 2 расходы будущих периодов 216 44 56 42 прочие запасы и затраты 217 0 0 0 Налог на добавленную стоимость по приобретенным ценностям 220 560 718 503 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 0 0 0 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 2 426 3 110 4 636 в том числе: покупатели и заказчики 241 1 562 2 002 3 535 Краткосрочные финансовые вложения 250 1 505 1 930 1 423 Денежные средства 260 1 008 1 292 1 417 Прочие оборотные активы 270 0 0 0 ИТОГО по разделу II 290 12 032 15 426 15 571 БАЛАНС 300 12 811 16 424 16 686 ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 10 10 10 Собственные акции, выкупленные у акционеров 411 0 0 0 Добавочный капитал 420 3 213 3 213 3 213 Резервный капитал 430 1 1 1 в том числе: резервы, образованные в соответствии с законодательством 431 1 1 1 резервы, образованные в соответствии с учредительными документами 432 0 0 0 Целевые финансирования и поступления 450 0 0 0 Нераспределенная прибыль (непокрытый убыток) 470 2 576 3 302 5 496 ИТОГО по разделу III 490 5 090 6 526 8 721 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 0 Отложенные налоговые обязательства 515 9 11 9 Прочие долгосрочные обязательства 520 0 0 0 ИТОГО по разделу IV 590 9 11 9 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 1 070 1 372 471 Кредиторская задолженность 620 6 377 8 176 7 154 в том числе: поставщики и подрядчики 621 5 700 7 308 6 256 Задолженность перед участниками (учредителями) по выплате доходов 630 56 72 88 Доходы будущих периодов 640 208 267 243 Резервы предстоящих расходов 650 0 0 0 Прочие краткосрочные обязательства 660 0 0 0 ИТОГО поразделу V 690 7 712 9 887 7 956 БАЛАНС 700 12 811 16 424 16 686

Отчет о прибылях и убытках, тыс руб Наименование показателя Код стр. 31.12 31.12 31.12 1 2 2006 2007 2008

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей) 10 25 766 33 033 36 237 Себестоимость проданных товаров, продукции, работ, услуг 20 13 006 16 674 17 499 Валовая прибыль 29 12 760 16 359 18 738 Коммерческие расходы 30 10 482 13 439 14 355 Управленческие расходы 40 0 0 0 Прибыль (убыток) от продаж 50 2 278 2 920 4 383 Прочие доходы и расходы 0 Проценты к получению 60 1 1 1 Проценты к уплате 70 158 202 127 Доходы от участия в других организациях 80 0 0 0 Прочие операционные доходы 90 778 997 478 Прочие операционные расходы 100 944 1 210 713 Внереализационные доходы 120 30 39 142 Внереализационные расходы 130 378 485 564 Чрезвычайные доходы и расходы 0 Чрезвычайные доходы 135 0 0 0 Чрезвычайные расходы 136 0 0 0 Прибыль (убыток) до налогообложения 140 1 607 2 060 3 599 Отложенные налоговые активы 141 1 1 2 Отложенные налоговые обязательства 142 2 3 1 Текущий налог на прибыль 150 483 619 996 Прочие обязательные платежи в бюджет и внебюджетные фонды 151 0 0 4 Чистая прибыль (убыток) отчетного периода 190 1 122 1 439 2 603

В данной работе не используются реальные имена, названия и цифры, составляющие коммерческую тайну!

Донцова Л.В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. М.: «Дело и Сервис», 2004

Ковалев В. В. Финансовый анализ. М.: «Финансы и статистика», 2004

Савина Г. В. Анализ хозяйственной деятельности предприятия. М., 2003

Крейнина М. Н. Финансовый менеджмент. М.: ДИС, 2005. — С.70

Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — С.

85.

Шим Дж. К, Сигел Дж. Г. Финансовый менеджмент. М., Филинъ, 2004. — С.69

Тижанин В. Г. Предпринимательский риск, его мотивы и функции. // Современный бухучет.- 2007.- № 7.- с. 19−23.

Секерин А. Б. Модели управления рисками. // Вестник МГУ сер. 6 Экономика.- 2008.- № 1.- с. 68.

Павлова Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия. М., Банки и биржи, 2007. — С.53

Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — С.113

Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — С.118

Руководство по кредитному менеджменту. Под ред. Б. Эдвардса. М., Инфра-М., 2005. — С.

115.

Ковалев В. В. Управление финансами. М., ФБК-ПРЕСС, 2007.- С.218

Грибовский СВ. Методы капитализации доходов. С.-Петерб. Ун-т, 2008. — С.47

Бромвич М. Анализ экономической эффективности капиталовложений. М., Инфра-М, 2007. — С.86

Ковалев В. В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. 3-е изд.; перераб. и доп. — М. Финансы и статистика, 2005. С.

113.

Кох Р. Менеджмент и финансы. «Питер», 2008. — С.319

Кох Р. Менеджмент и финансы. «Питер», 2008. — С.389

Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — С.180

Д.Д. Кузнецовым, автором книги «Экономика недвижимости. Примеры и задачи» (Санкт-Петербург: СПбГТУ, 2001

Мотков Д. С. Финансы предприятий отраслей народного хозяйства. М., Финансы и статистика, 2008. — С.194

Сайт компании PETERLAND

http://www.peterland.info/#104

Мотков Д. С. Финансы предприятий отраслей народного хозяйства. М., Финансы и статистика, 2008. — С.

206.

Ольшаный A.M. Банковское кредитование. М., РДЛ, 2008. — С.210

Генеральный директор

Коммерческий директор

Главный инженер

Технический директор

Финансовый директор

Отдел кадров

Охрана

Секретарь-референт

Отдел сбыта

Отдел обеспечения

Начальник отдела сбыта

Планово-договорное подразделение

Подразделение маркет. исследований, анализа и планирования маркет. деят-ти

Начальник отдела обеспечения

Бюро комплектации

Бюро осн. и вспом. материалов

Инструмент. и Центр. склад

Главный энергетик

Главный механик

Бухгалтерия

Начальник бюро технического контроля

Бюро технического контроля

Служба главного механика

Начальник конструкторского бюро

Конструкторское бюро

Конструкторский и технологический архив, множительная техника

Начальник службы эксплуатации

Служба эксплуатации Конструкторское бюро Служба эксплуатации Бюро технического контроля Механическое производство Сборочное производство

Начальник Механического производства

Начальник Сборочного производства

Инженер по подготовке производства

Мастер

Мастер

Мастер

Мастер

Диспетчерское бюро

Технологическое бюро

Заготовительный, кузнечный, плазменный и сварочный участки

Участок круглых и корпусных деталей

Инструментальный участок

Заместитель начальника

Кладовая готовых изделий

Кладовая инструментов и комплектующих

Сборочный и гальванический участок

Инструментальный и механический участки

Формирование собственного инвестиционного капитала

Накопленная амортизация (1,6 млн руб., т. е. 3,3%)

Накопленная прибыль (5,5 млн.

руб., т. е. 11%)

Имущество под залог (1,1 млн руб., т. е. 2,3%)

Кредитные ресурсы (20 млн руб., т. е. 41,5%)

Средства персонала в увеличении уставного капитала (20 млн руб., т. е. 41,5%)

Список литературы

- Балабанов И. Т. Основы финансового менеджмента. Как управлять экономикой. М., Финансы и статистика, 2007 — 428 с.

- Банк В.Р., Банк С. В., Тараскина А. В. Финансовый анализ: Учеб. пособие.- М.: ТК Велби, Изд-во Проспект, 2008.- 344 с.

- Башарин Г. П. Начала финансовой математики. М.: Инфра-М, 2008. — 263 с.

- Бромвич М. Анализ экономической эффективности капиталовложений. М., Инфра-М, 2007. — 210 с.

- Бурдина А.А. Влияние рисков на конкурентоспособность предприятия. // Экономический анализ: теория и практика.-2007.-№ 2 (59).- с. 7−15.

- Вебер А. Коммерческие расчеты от, А до Я. М.: ДИС, 2008, с. 318.

- Грибовский СВ. Методы капитализации доходов. С.-Петерб. Ун-т, 2008. — 75 с.

- Дадашев А.З., Черник Д. Г. Финансовая система России. М., Инфра-М, 2008. — 170 с.

- Донцова Л. В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. М. ДиС, 2008. — 270 с.

- Касьянова Г. Ю. Учет—2008: бухгалтерский и налоговый. М.: Статус -Кво, 2008. — 471 с.

- Кинев Ю.Ю. Оценка рисков финансово-хозяйственной деятельности предприятия. // Менеджмент в России и за рубежом.- 2008.- № 5.- с. 78−83.

- Ковалев В.В. Управление финансами. М., ФБК-ПРЕСС, 2007.- 350с.

- Ковалев В.В. Финансовый анализ. М., Финансы и статистика, 2004.-370 с.

- Ковалев В.В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. 3-е изд.; перераб. и доп. — М. Финансы и статистика, 2005. С. 113.

- Колб Р.У. Финансовые деривативы. М., Филинъ, 2008. — 320 с.

- Кох Р. Менеджмент и финансы. «Питер», 2008. — 490 с.

- Крейнина М. Н. Финансовый менеджмент. М.: ДИС, 2005. — 270 с.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки.М., ДиС, 2007. — 240 с.

- Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. М., ДеКА, 2005. — 280 с.

- Мотков Д. С. Финансы предприятий отраслей народного хозяйства. М., Финансы и статистика, 2008. — 230 с.

- Овситчук М.Ф., Сидельникова Л. Б. Финансовый менеджмент. Методы инвестирования капитала. М., Юрайт: 2008. — 301 с.

- Ольшаный A.M. Банковское кредитование. М., РДЛ, 2008. — 315 с.

- Павлова Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия. М., Банки и биржи, 2007. — 215 с.

- Погостинская Н. Н., Погостинский Ю. А. Системный анализ финансовой отчетности. Санкт-Петербург, 2005. — 301 с.

- Руководство по кредитному менеджменту. Под ред. Б. Эдвардса. М., Инфра-М., 2005. — 325 с.

- Рындин А.В., Шамаев Г. А. Организация финансового менеджмента на предприятии. М., РДЛ, 2008. — 402 с.

- Савина Г. В. Анализ хозяйственной деятельности предприятия. М., 2007. — 721 с.

- Секерин А.Б. Модели управления рисками. // Вестник МГУ сер. 6 Экономика.- 2008.- № 1.- с. 68.

- Тижанин В.Г. Предпринимательский риск, его мотивы и функции. // Современный бухучет.- 2007.- № 7.- с. 19−23.

- Томас Р. Количественные методы анализа хозяйственной деятельности. М.: ДИС, 2005. — 219 с.

- Финансовый менеджмент. М.: Карана, 2007. — 270 с.

- Финансовый менеджмент (под ред. Е. С. Стояновой). М., Перспектива, 2007. — 385 с.

- Финансы. Денежное обращение. Кредит. Под ред. Л. А. Дробоздиной.М., Финансы, 2007. — 412 с.

- Четыркин Е. М. Финансовый анализ производственных инвестиций. М., «Дело», 2007. — 317 с.

- Фомичев А.Н. Риск-менеджмент: Учеб. пособие, 2-е изд.- М.: Издательско-торговая корпорация «Дашков и К», 2008.- 292 с.

- Четыркин Е. М. Методы финансовых и коммерческих расчетов. М., Дело Лтд, 2007. — 365 с.

- Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. М.: ИНФРА-М, 2007. — 463 с.

- Шим Дж. К, Сигел Дж. Г. Финансовый менеджмент. М., Филинъ, 2004. — 115 с.

- Шихов А.К. К вопросу о предпринимательских и финансовых рисках. // Страховое дело.- 2007.- № 5.- с. 60−64.

- Хелферт Э. Техника финансового анализа. М., Юнити, 2004. — 390 с.