Повышение конкурентноспособности продукции предприятия на примере ООО «Трайс — Инвест»

Данное направление предполагает установление контрольных показателей, касающихся финансовой стороны деятельности ООО «Трайс-Инвест». Предполагается использование следующих показателей: выручка; прибыль; среднемесячные затраты клиентов; затраты на ведение клиента (затраты на привлечение клиента и сотрудничество с ними); рентабельность деятельности (отношение себестоимости к объему реализации… Читать ещё >

Повышение конкурентноспособности продукции предприятия на примере ООО «Трайс — Инвест» (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические аспекты конкурентоспособности предприятия и его продукции

- 1. 1. Конкурентоспособность: теоретические подходы к анализу и оценке

- 1. 2. Проблемы измерения конкурентоспособности

- 1. 3. Тенденции развития конкуренции на российских рынках и влияние конкурентной среды

- 2. Анализ текущей деятельности и конкурентоспособности ООО «Трайс-Инвест»

- 2. 1. Исследование ассортиментной политики ООО «Трайс-Инвест»

- 2. 2. Исследование системы управления и кадровой политики ООО «Трайс-Инвест»

- 2. 3. Анализ сбытовой политики ООО «Трайс-Инвест»

- 2. 4. Анализ влияния внешней среды на деятельность ООО «Трайс-Инвест»

- 3. Разработка мероприятий по повышению конкурентоспособности ООО «Трайс-Инвест»

- 3. 1. Оценка конкурентоспособности продукции компании

- 3. 2. Совершенствование сбытового процесса

- 3. 3. Повышение эффективности маркетинговой и рекламной деятельности

- 3. 4. Расширение ассортимента предлагаемых услуг

- 3. 5. Оценка эффективности предложенных мероприятий

- Заключение

- Список использованной литературы

- Приложение 1

- Приложение 2

Разработаем план маркетинговой деятельности ООО «Трайс-Инвест» на 2009 год (табл. 3.5).

Таблица 3.5

План работы департамента маркетинга и рекламы ООО «Трайс-Инвест»

№ Мероприятия Срок Ответственный 1 Проведение анализа рынка и внешней среды Ежеквартально Маркетолог-аналитик 2 Конкурентный анализ (ассортимент, ценообразование, продажи) Ежемесячно Маркетолог-аналитик 3 Конкурентный анализ (рекламные мероприятия) Ежемесячно Менеджер по рекламе и PR 4 Исследование клиентов (личный опрос обеих групп клиентов) с целью выявления их осведомленности и удовлетворенности от работы с ООО «Трайс-Инвест». Проведение опроса клиентов, которые уже пользовались услугами ООО «Трайс-Инвест» (телефонный опрос) Май 2009 года Отдел маркетинга 5 Анализ эффективности рекламных мероприятий за 2008 год Январь 2009 года Менеджер по рекламе и PR 6 Разработка плана рекламных мероприятий и мероприятий по повышению привлекательности ООО «Трайс-Инвест» для клиентов на 2009 год Январь 2009 года Менеджер по рекламе и PR, маркетолог 7 Реализация рекламных мероприятий согласно плану Ежемесячно Менеджер по рекламе и PR, маркетолог 8 Подготовка отчетов о результатах работы с разработкой рекомендаций на следующий месяц по ассортименту, цене Ежемесячно Маркетолог 9 Разработка плана работы отдела на месяц Ежемесячно Начальник отдела маркетинга 10 Разработка плана маркетинговой деятельности на год Ноябрь-декабрь 2008 года Начальник отдела маркетинга 11 Разработка отчета о работе отдела за месяц Ежемесячно Начальник отдела маркетинга 12 Разработка плана обучения персонала Январь 2009 года Начальник отдела маркетинга 13 Обучение персонала Ежеквартально Ежеквартально одни из сотрудников отправляется на обучение 14 Участие в конференциях по маркетингу По мере организации мероприятии Начальник отдела маркетинга 15 Оценка качества обслуживания (Mystery Shopper) Ежеквартально Отдел маркетинга 16 Оценка информационного обеспечения Ежеквартально Отдел маркетинга 17 Оценка работы персонала Ежеквартально Отдел маркетинга, исполнительный директор

Как видно, планом охвачены все направления маркетинговой деятельности, включаю контроль деятельности персонала отдела и обучение персонала. Это позволит решить все вопросы, связанные с неэффективностью маркетинговой и рекламной деятельности ООО «Трайс-Инвест».

На проведение исследований предлагается выделить 150 тыс. руб. в 2009 году

3.

4. Расширение ассортимента предлагаемых услуг

Кроме того, как показал анализ, проведенный в главе 2, ООО «Трайс-Инвест» предлагает своим клиентам услуги по поиску финансовых компаний для проектного финансирования и кредитования корпоративных клиентов, а также менеджеры дают консультации в сфере управления, однако, это скорее, общие рекомендации, а не проработка проблем клиентов и предложение решений.

В этой связи для того, чтобы повысить конкурентоспособность ООО «Трайс-Инвест» и расширить ассортимент предлагаемых услуг (тем самым повысив конкурентоспособность продукции ООО «Трайс-Инвест») предлагается ввести в структуру ООО «Трайс-Инвест» отдел консалтинга и бизнес-планирования, который будет разрабатывать бизнес-планы под проектное финансирование и привлечение заемных средств для своих клиентов, а также предлагать полноценные услуги в сфере управленческого консалтинга, а не довольно поверхностные консультации.

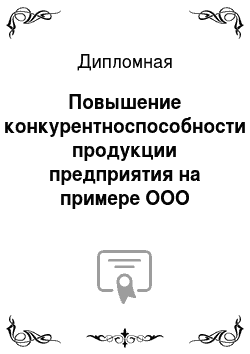

Таким образом, новая структура ООО «Трайс-Инвест» будет выглядеть следующим образом (рис. 3.1).

Как видно из рис. 3.1, в структуре ООО «Трайс-Инвест» появятся два новых подразделения, а численность персонала вырастет на 8 человек.

Рис. 3.

1. Организационная структура ООО «Трайс-Инвест»

Опишем функции отдела консалтинга и бизнес-планирования.

Начальник отдела будет проводить переговоры с клиентами по поводу требуемых к разработке проектов, составлять исходя из этого технические задания на разработку проектов, координировать выполнение проектов, подготавливать проекты к передаче клиентам (окончательная проверка и верстка), «защищать» проекты перед клиентами для их утверждения и передачи на рассмотрение партнерам ООО «Трайс-Инвест» с целью оценки ими возможности инвестирования данных проектов или выдачи заемных средств.

Консультанты будут заниматься неэкономической частью проектов и управленческим консалтингом (проведение исследований в рамках проектов, разработка маркетингового обоснование, проработка проекта и др.).

Экономист будет заниматься экономическим обоснованием проектов и оценкой их эффективности, а также приведением проекта под требования финансовой компании или банка с точки зрения предоставления финансовой и экономической частей проектов.

В случае, если задачей будет являться разработка бизнес-плана, обязательным является соблюдений его типовой структуры, адаптированной ЗАО ООО «Трайс-Инвест».

1. Резюме.

2. Описание проекта (товара или услуги).

3. Анализ социально-экономического положения региона, в котором расположено предприятие-заказчик.

4. Анализ российского рынка.

5. Анализ регионального рынка.

6. Анализ конкурентов.

7. Анализ поведения потребителей и сегментация рынка.

8. Выводы о влиянии факторов внешней среды на реализацию проекта.

9. Разработка плана маркетинга проекта.

10. Организационный план и управление персоналом.

11. Производственный план.

12. Финансовый план.

13. Оценка рисков и чувствительности проекта.

14. Информация о разработчике бизнес-плана.

Кроме того, ООО «Трайс-Инвест» по заказу клиентов сможет проводить вторичные и первичные исследования рынка. В случае необходимости разработки крупномасштабных проектов к работе над ними могут привлекаться сотрудники отдела маркетинга ООО «Трайс-Инвест».

По аналогии с отделом маркетинга рассчитаем затраты на создание отдела консалтинга и бизнес-планирования (табл. 3.6).

Таблица 3.6

Затраты на внедрение отдела консалтинга и бизнес-планирования ООО «Трайс-Инвест»

№ Мероприятие Затраты, тыс. руб. Примечание Единовременные затраты 1. Подбор персонала (4 человека) 101 Возложить на кадровое агентство 2. Приобретение офисной мебели, компьютеров и оргтехники для новых сотрудников (2 новых места) 98 Итого 199 Ежемесячные затраты 1. Заработная плата начальника отдела консалтинга и бизнес-планирования 35 Выше, у начальника отдела маркетинга, т.к. больше ответственности и тесная работа с клиентами 2.

Заработная плата персонала отдела 66 Заработная плата каждого сотрудника составляет 22 тыс. руб. 3. Затраты на расходные материалы 2 Усредненно 4. Затраты на информацию (покупка отчетов, подписка на Интернет-ресурсы, СМИ, затраты на исследования и др.

— накопление информационной базы помимо данного процесса в ходе работы над проектами) 6 Усредненно Итого 109

Таким образом, годовая сумма затрат на содержание отдела маркетинга составляет: 199 + 109×12 = 1507 тыс. руб.

Стоимость одного часа работы консультанта будет составлять в среднем 1300 руб., стоимость разработки проектов будет определятся индивидуально для каждого случая, при этом стоимость «типового» бизнеса-плана, не требующего большого объема исследований, объемом 50 листов (без приложений) будет составлять 200 тыс. руб.

Также персонал будет получать процент от выполненных проектов — 10% от стоимости проекта на отдел (сумму распределяет начальник между подчиненными, для начальника сумму определяет генеральный директор).

Ожидается, что в 2009 году будут даны не менее 800 часов консультаций (учитывая время на подготовку материалов и рекомендаций для клиентов) и не менее 30 бизнес-планов (проектов) средней стоимостью около 400 тыс. руб.

Итого: 13 040 тыс. руб.

3.

5. Оценка эффективности предложенных мероприятий Оценим эффективность предлагаемых мероприятий, предварительно составим таблицу затрат (табл. 3.7).

Таблица 3.7

Таблица затрат на мероприятия и ожидаемый рост выручки ООО «Трайс-Инвест»

Мероприятие Единовременные затраты Постоянные затраты Переменные затраты Итого затрат Ожидаемый рост выручки, % Обоснование роста Обучение персонала 0 413 0 413 5 Лояльность клиентов, повторные обращения в компанию, повышение эффективности привлечения и удержания клиентов Организация отдела маркетинга 179 1146 0 1325 2 Повышение эффективности работы клиентов, сам по себе отдел не несет большой прибыли, но выполняет обеспечивающую функцию Организация отдела консалтинга и бизнес-планирования 199 1308 1304 2811 +13 040 тыс. руб. Расширение спектра услуг, предложение комплексной услуги клиентам Итого 378 2867 1304 4549

Проанализируем эффективность мероприятий в виде таблицы 3.

8. При этом нужно учесть, что на долю постоянных затрат приходилось в 2008 году 77%, именно они будут увеличиваться согласно табл. 3.

7. Переменные затраты будут расти пропорционально росту выручки. Таким образом, рост себестоимости будет значительно ниже роста выручки.

Таблица 3.8

Показатели деятельности ООО «Трайс-Инвест» после реализации мероприятий по повышению конкурентоспособности услуг Наименование показателя Ед. изм. 2008 2009

Изменения +/- % 1. Выручка (без НДС) Тыс. руб. 91 875 111 346 19 471 21,19 2.

Себестоимость Тыс. руб. 68 480 76 367 7887 11,52 3. Стоимость основных производственных фондов Тыс.

руб. 3564 3760 196 5,50 4. Численность работающих Чел. 31 39 8 25,81 5. Фонд оплаты труда Тыс.руб. 8556 12 044 3488 40,77 6.

Балансовая прибыль

(строка 1 — строка 2 = Выручка (без НДС) — Себестоимость) Тыс. руб. 23 395 34 979 11 584 49,52 7. Рентабельность деятельности (строка 6/строка 2) х100% = (Балансовая прибыль / Себестоимость) х 100% % 34,16 45,80 11,64×8. Рентабельность продаж (строка 6/строка 1) х100% = (Балансовая прибыль / Выручка без НДС х 100% % 25,46 31,41 5,95×9. Производительность труда (строка 1/ строка 4 = Выручка без НДС / Численность работающих) Руб./чел. 2964 2855 -108,68 -3,67 10.

Фондоотдача (строка 1/строка 3 = Выручка без НДС / Стоимость основных производственных фондов) Руб./руб. 25,78 29,61 3,83 14,88 11. Средняя заработная плата (строка 5/строка 4 = Фонд оплаты труда / Численность работающих) Тыс.руб./чел. 276,00 308,82 32,82 11,89

Расчет себестоимости представлен в табл. 3.

9.

Таблица 3.9

Расчет себестоимости по мероприятиям Затраты 2008 2009

Себестоимость 68 480 76 367

Постоянные затраты 52 730 55 597

Переменные затраты 15 750 20 392

Единовременные затраты 0 378

Как видно, будет получен рост выручки на 21,!9%, рост себестоимости на 11,52%, что приведет к росту балансовой прибыли на 49,52%. Также будет отмечен рост стоимости основных производственных фондов, численности персонала и заработной платы. Итогом станет рост всех показателей деятельности ООО «Трайс-Инвест», кроме производительности труда — штат увеличится на 8 человек, при этом темп роста выручки будет ниже темпа роста численности персонала, однако, можно ожидать, что в 2010 году с ростом выручки будет получен и рост производительности труда.

Нужно отметить, что для оценки эффективности мероприятий в сфере совершенствования системы продаж часто рассматривается система сбалансированных показателей, которая использует измеряемые показатели в следующих четырех направлениях:

1. Финансовое направление, рассматривающее эффективность деятельности ООО «Трайс-Инвест».

Данное направление предполагает установление контрольных показателей, касающихся финансовой стороны деятельности ООО «Трайс-Инвест». Предполагается использование следующих показателей: выручка; прибыль; среднемесячные затраты клиентов; затраты на ведение клиента (затраты на привлечение клиента и сотрудничество с ними); рентабельность деятельности (отношение себестоимости к объему реализации); рентабельность продаж (отношение прибыли к объему реализации); себестоимость; предлагаемые ценовые программы для постоянных клиентов; размер рекламного бюджета и эффективность проведения рекламной кампании (отношение прироста прибыли к бюджету) и др.

2. Оценка полезности услуг компании с точки зрения клиентов ООО «Трайс-Инвест».

Полезность услуг в сфере консалтинга на рынке финансовых и страховых услуг определяется удовлетворенностью клиентов (частных лиц и корпоративных клиентов), которая может быть оценена по следующим критериям: оценка качества услуг клиентами при взаимодействии с ООО «Трайс-Инвест»; удовлетворенность клиентов стоимостью услуг; осведомленность потенциальных клиентов об ООО «Трайс-Инвест"и др.

3. Внутренняя операционная эффективность, оценивающая эффективность организации бизнес-процессов, инновации и обучение, т. е. способность ООО «Трайс-Инвест» к восприятию инноваций, гибкость.

Необходимо контролировать следующие показатели: эффективность коммуникаций внутри ООО «Трайс-Инвест»; мотивированность персонала; производительность труда; эффективность маркетинговой деятельности; эффективность информационного обеспечения принятия управленческих решений и др.

4. Ориентация на постоянные отношения.

Стратегия продаж ООО «Трайс-Инвест» будет ориентирована на построение долгосрочных отношений с клиентами. Это направление будет проявляться в следующих показателях: динамика выручки; динамика клиентской базы; динамика количества постоянных клиентов; затраты на привлечение клиентов; рекламные расходы и др.

Таким образом, можно говорить о том, что в системе сбалансированных показателей будут отражены все показатели, которые позволят оценить эффективность совершенствованной системы продаж ООО «Трайс-Инвест».

Система сбалансированных показателей представлена в табл. 3.

10.

Таблица 3.10

Система показателей ООО «Трайс-Инвест»

Показатели Единица измерения 2008 2009 1. Выручка тыс. руб. 91 875 111 346 2. Затраты тыс. руб. 68 480 76 367 3. Прибыль балансовая тыс.

руб. 23 395 34 979 4. Рентабельность деятельности % 34,16 45,80 5. Рентабельность продаж % 25,46 31,41 6. Рекламный бюджет тыс.

руб. 3480 4500 7. Доля постоянных клиентов % 15 25 8. Уровень удовлетворенности клиентов % 75 80

Разработанные в главе 3 мероприятия позволят повысить конкурентоспособность ООО «Трайс-Инвест» за счет устранения выявленных в ходе анализа в главе 3 недостатков в работе компании. Таким образом, благодаря предлагаемым мероприятиям будет получено:

благодаря созданию отдела маркетинга и рекламы будет устранен недостаток ООО «Трайс-Инвест», связанный с недостаточным вниманием компании к реализации маркетинговой функции, а также с неэффективностью рекламной кампании;

благодаря созданию отдела консалтинга и бизнес-планирования будет получено расширение ассортимента предлагаемых услуг, что позволят ООО «Трайс-Инвест» предложить ассортимент, соответствующий ассортименту конкурентов (в сфере работы с корпоративными клиентами);

обучение персонала отелов физических лиц и корпоративных клиентов позволят повысить эффективность работы ООО «Трайс-Инвест» с клиентами, а также внедрить в процесс продажи услуг ООО «Трайс-Инвест» маркетинговые аспекты.

Заключение

Современный этап функционирования экономики характеризуется усилением конкурентного соперничества. Практически нет такой области экономики, которая в состоянии противостоять влиянию конкуренции и рынка. Ни одна организация и ни одно предприятие, каким бы оно не было по размеру и значимости, не могут позволить себе игнорировать объективную необходимость конкуренции, т.к. именно конкуренция выступает важным механизмом обеспечения рыночной экономики и успешного функционирования на рынке.

Оценка конкурентоспособности предприятия представляет собой сложную задачу, для решения которой следует использовать многогранную систему критериев, среди которых основными оценочными параметрами выступают: конкурентоспособность рыночного субъекта и конкурентоспособность товаров и услуг, выпускаемых и оказываемых организациями. Центральное место в повышении конкурентоспособности российских компаний занимает процесс формирования конкурентных преимуществ, поскольку именно конкурентные преимущества обеспечивают организации передовые позиции в отрасли и рычаги воздействия на соотношение конкурентных сил. Целесообразно применять к оценке преимуществ системный, комплексный и нормативные подходы. Использование конкурентных преимуществ позволит организациям эффективно функционировать и достигать намеченных конечных целей, отсюда и появляется объективная необходимость в разработке эффективных методик и рекомендаций в этой области.

Нужно выделить следующие особенности конкурентоспособности: многоуровневость конкурентоспособности; множественность факторов, влияющих на конкурентоспособность; возможность выделить значимость каждого фактора конкурентоспособности; сравнительный характер; конкурентоспособность предприятия может проявляться только на рынке; конкурентоспособность учитывает качество товара (услуги) как со стороны товаропроизводителя, таки со стороны покупателя.

Взаимосвязь конкурентного потенциала и конкурентной стратегии проявляется в учете тенденций развития рыночной ситуации и оптимальном использовании ресурсного и особенно инновационного потенциала для расширения деятельности предприятия.

Проведенное в процессе написания дипломной работы исследование показало, что ООО «Трайс-Инвест» — это стабильная компания, работающая на рынке кредитно-страховых услуг Москвы. Однако, доля компании довольно мала, кроме того, она уступает конкурентам. На основе проведения исследования были предложены следующие мероприятия по повышению конкурентоспособности ООО «Трайс-Инвест».

1. Расширение ассортимента услуг может быть осуществлено за счет создания одела консалтинга и бизнес-планирования, что позволит расширить ассортимент консалтинговых услуг для корпоративных клиентов, а также предложить им комплексную услугу (разработка проекта и последующим поиском инвесторов).

2. Создание отдела маркетинга и рекламы, который позволит «держать руку на пульсе» рынка, проводя исследования рынка, конкурентов, особенностей поведения потребителей, разрабатывая маркетинговую и рекламную стратегию ООО «Трайс-Инвест», что крайне необходимо в условиях кризиса и усиления конкуренции на рынке.

3. Повышение квалификации персонала отделов физических лиц и корпоративных клиентов, которое приведет к повышению квалификации персонала и совершенствованию процесса работы ООО «Трайс-Инвест» с клиентами.

Эти мероприятия позволят ООО «Трайс-Инвест» укрепить свое положение на рынке и повысить конкурентоспособность. Проведенные расчеты показали целесообразность реализации предложенных рекомендаций и позволяют рекомендовать мероприятия к реализации ООО «Трайс-Инвест».

Федеральный закон от 26.

07.07 № 135-ФЗ «О защите конкуренции» // Российская газета. — 26 июля 2006. — № 162.

Ансофф И. Новая корпоративная стратегия. — СПб.: Питер, 2007.

Баринов В.А., Синельников А. В. Развитие организации в конкурентной среде // Менеджмент в России и за рубежом. — 2004. — № 6.

Белоусов В.В., Глезман Л. В. Совершенствование управления конкурентоспособностью промышленного предприятия. — Пермь: Изд-во ООО «Полиграф Сити», 2008.

Буторин С.Н., Пахтусов З. Е. Экономическая природа предприятия и его конкурентоспособность в современных условиях хозяйствования // Экономика АПК Предуралья. Научно-практический журнал. — 2007. — № 6. — с. 48−51.

Виханский О. С. Стратегическое управление. — М.: Экономистъ, 2005.

Гайдаенко Т. А. Маркетинговое управление. Полный курс MBA. Принципы управленческих решений и российская практика. — М.: Эксмо, 2006.

Головин И. Карта конкуренции // Практический маркетинг. — 2006. — № 5.

Егоров Н. С. Управление конкурентоспособностью предприятия. — М.: Про

Софт-М, 2007.

Котлер Ф. Маркетинг Менеджмент. — СПб (Издательство «Питер», 2007.

Ляднов Б.Г., Ляховенко В. И., Федотова О. В. Методика формирования критериев и базы сравнения для оценки конкурентоспособности малых предприятий / Тезисы докладов Девятой межвузовской научно-практической конференции «Экономика и управление». Часть II. — М.: МГАПИ, 2005.

Магомедов Ш. Ш. Конкурентоспособность товаров: Учебное пособие.

М.:Инфра-М, 2005.

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. — М.: Дело, 2008.

Мошнов В. А. Методические основы управления конкурентоспособностью промышленного предприятия: Автореф. дис. … кан. эк. наук. — Владимир, 2006.

Портер М. Конкурентная стратегия. Методика анализа отраслей и конкурентов. — М.: Альпина Бизнес Букс, 2007.

Рожкова И. Н. Система методов управления конкурентоспособностью товаров // Известия Тульского государственного университета. Серия «Экономика. Управление. Финансы». Выпуск № 3. — Тула: Изд-во Тул

ГУ, 2006. — С.321−325.

Рожкова И. Н. Совершенствование управления конкурентоспособностью товаров // Современные аспекты экономики.- 2006.-№ 10 — С. 253−257.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Рубин Ю. Б. Теория и практика предпринимательской конкуренции. — М: Маркет ДС, 2008.

Рыбина М.Н. Организационно-экономические условия формирования конкурентоспособного малого предпринимательства // Менеджмент в России и за рубежом. — 2005. — № 4.

Севостьянова Е. В. Конкурентоспособность фирмы в трансформируемой России: Автореф. дис. … кан. эк. наук. — Омск, 2007.

Тавсултанова А. Т. Проблемы управления конкурентоспособностью предприятий оптовой торговли// Проблемы теории и практики управления развитием социально-экономических систем. Материалы III Всероссийской науч.

практ. конф. 15−17 ноября — Махачкала: ГОУ ВПО «ДГТУ», 2006.

Фасхиев Х.А., Попова Е. В. Как измерить конкурентоспособность предприятия // Маркетинг в России и за рубежом. — 2006. — № 4.

Фатхутдинов Р. А. Управление конкурентоспособностью организации. — М.: Маркет ДС, 2008.

Хотяшева О. М. Инновационный менеджмент. — СПб.: Питер, 2006.

Черкасов В. А. Система управления конкурентоспособностью предприятий: Автореф. дис. … кан. эк. наук. — Самара, 2004.

Шамков Ю. В. Управление конкурентоспособностью предприятия с учетом отраслевой среды: Автореф. дис. … кан. эк. наук. — Новосибирск, 2006.

Шонесси Дж. Конкурентный маркетинг: стратегический подход/ Пер. с англ. Под ред. Д. О. Ямпольской. — СПб: Питер, 2007.

Царев В.В., Кантарович А. А., Черныш В. В. Оценка конкурентоспособности предприятий (организаций). — М.: ЮНИТИ, 2008.

Юданов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие.

М. Изд-во ГНОМ и Д, 2008.

Дистанционный рейтинг надежности страховых компаний (9 месяцев 2008 года)

http://rating.rbc.ru/article.shtml?2008/12/24/32 256 227

Рейтинг финансовой устойчивости банков (на 1 января 2009 года)

http://rating.rbc.ru/article.shtml?2009/03/23/32 342 506

Самые автокредитные банки в 2008 году

http://rating.rbc.ru/article.shtml?2009/02/27/32 319 785

Самые потребительские банки в 2008 году

http://rating.rbc.ru/article.shtml?2009/03/12/32 332 601

Страховые компании — итоги 2008 года

http://rating.rbc.ru/article.shtml?2009/02/10/32 300 283

Приложение 1

Бухгалтерская отчетность ООО «Трайс-Инвест»

АКТИВ Кодпоказателя На начало отчетного года На конец отчетного периода 1 2 3 4 I. Внеоборотные активы Нематериальные активы 110 2776 2790

Основные средства 120 3495 3564

Незавершенное строительство 130 Доходные вложения в материальные ценности 135 Долгосрочные финансовые вложения 140 3 093 3 532 Отложенные налоговые активы 145 Прочие внеоборотные активы 150 Итого по разделу I 190 9 364 9 886 II. Оборотные активы Запасы 210 1 193 1 495 в том числе: сырье, материалы и другие аналогичные ценности 211 321 407 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 готовая продукция и товары для перепродажи 214 товары отгруженные 215 расходы будущих периодов 216 872 1088 прочие запасы и затраты 217 Налог на добавленную стоимость по приобретенным ценностям 220 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230

в том числе: покупатели и заказчики 231 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 в том числе: покупатели и заказчики 241 1268 2071

Краткосрочные финансовые вложения 250 1268 2071

Денежные средства 260 3 932 4 515 Прочие оборотные активы 270 316 400 Итого по разделу II 290 6 709 8 481 БАЛАНС 300 16 073 18 367

ПАССИВ Кодстроки На начало отчетного года На конец отчетного периода 1 2 3 4 III. Капитал и резервы Уставный капитал 410 20 20 Собственные акции, выкупленные у акционеров 411 Добавочный капитал 420 Резервный капитал 430 500 500 в том числе: резервные фонды, образованные в соответствиис законодательством 431

резервы, образованные в соответствии с учредительными документами 432

Нераспределенная прибыль (непокрытый убыток) 470 1680 1512

Итого по разделу III 490 2 200 2 032 IV. Долгосрочные обязательства Займы и кредиты 510 3 521 4 942 Отложенные налоговые обязательства 515 Прочие долгосрочные обязательства 520 1290 1656

Итого по разделу IV 590 4 811 6 598 V. Краткосрочные обязательства Займы и кредиты 610 8 500 9 322 Кредиторская задолженность 620 562 415 в том числе: поставщики и подрядчики 621 562 415 задолженность перед персоналом организации 622 задолженность перед государственными внебюджетными фондами 623 212 задолженность по налогам и сборам 624 129 прочие кредиторы 625 109 165 Задолженность участникам (учредителям) по выплате доходов 630 Доходы будущих периодов 640 Резервы предстоящих расходов 650 Прочие краткосрочные обязательства 660 Итого по разделу V 690 9 062 9 737 БАЛАНС 700 16 073 18 367

код За отчетный период За аналогичный период предыдущего года Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

010 91 875 77 860 Себестоимость проданных товаров, продукции, работ, услуг 020 44 061 37 033

Валовая прибыль 029 47 814 40 827 Коммерческие расходы 030 5032 4269

Управленческие расходы 040 19 387 17 093

Прибыль (убыток) от продаж 050 23 395 19 465 Прочие доходы и расходы Проценты к получению 060 5698 4889

Проценты к уплате 070 782 698 Доходы от участия в других организациях 080 Прочие доходы 090 1231 1009

Прочие расходы 100 580 671 Прибыль (убыток) до налогообложения 140 28 962 23 994 Отложенные налоговые активы 141 Отложенные налоговые обязательства 142 Текущий налог на прибыль 150 6951 5759

Чистая прибыль (убыток) отчетного периода 190 22 011 18 235

Приложение 2

Программа семинара-тренинга

«Повышение эффективности управления продажами»

Предлагаемый семинар-тренинг предполагает глубокую проработку вопросов, связанных с организацией, анализом и выработкой направлений совершенствования сбытовой деятельности предприятия. 70% времени обучения отводится на практическую работу слушателей, заключающуюся в проработке теоретических положений и получении навыков использования методик исследования и анализа сбытовой деятельности, рынка, клиентской базы и других аспектов деятельности компании, связанной со сбытом и маркетингом.

Эффективное обучение предполагает прохождение слушателями четырех взаимосвязанных этапов:

предобследование;

обучение на семинаре-тренинге;

оценка результатов обучения после окончания семинара-тренинга;

оценка результатов обучения через 1 месяц после его окончания.

1. Предобследование Данный этап предполагает проведение обследования слушателей до проведения семинара-тренинга с целью выявления их уровня знаний и профессиональной компетенции. Это позволит разработать окончательный вариант программы обучения с учетом индивидуальных особенностей слушателей, отталкиваясь от результатов предобследования.

Проведение эффективного предобследования требует от 0,5 до 1 часа на одного слушателя.

Форма проведения предпобследования: анкетирование, которое позволит выявить знание терминологии и подходы и методики, используемые слушателем в процессе своей деятельности.

2. Обучение на семинаре-тренинге Данный этап предполагает непосредственное обучение слушателей по программе, скорректированной с учетом результатов, полученных на предыдущем этапе. Длительность обучения — 32 часа.

Программа семинара-тренинга включает в себя следующие блоки.

Маркетинг и его основные понятия. Сбытовая политика предприятия и ее основные понятия. Широкое и узкое понимание сбыта. Виды сбыта (интенсивный, селективный, эксклюзивный).

Данный блок предполагает ознакомление слушателей с основными терминами маркетинговой и сбытовой деятельности предприятия с целью формирования единого понятийного аппарата для эффективного проведения семинара. Продолжительность — 1 час.

Каналы распределения и их параметры. Функции участников каналов распределения. Прямой и косвенный сбыт. Горизонтальная и вертикальная интеграция. Критерии выбора каналов сбыта и участников каналов сбыта (посредников).

Данный блок предполагает упорядочивание знаний, имеющихся у слушателей, касающихся организации сбытовой политики предприятия. На основе полученных теоретических основ, слушателям предлагается описать функции участников канала сбыта, указать ситуации, в которых целесообразны различные виды сбыта, а также охарактеризовать на основе рассмотренных классификаций сбыта сбытовую ситуацию в своей компании.

Результат: определение типа сбытой политики, используемой компанией; определение требований к потенциальным посредникам; определение критериев оценки потенциальных посредников. Продолжительность — 2 часа.

Исследование условий осуществления сбытовой деятельности. Анализ внешней среды. Анализ рынка. Анализ конкурентов. Определение стратегии позиционирования компании.

Данный блок предполагает изучение теоретико-методических походов к информационному обеспечению сбытовой деятельности компанию. На основе полученных знаний слушатели применяют различные методики исследований к своей компании. Продолжительность — 7 часов.

Результаты:

внешняя среда: выявление ключевых факторов влияния и построение матрицы PEST-анализа для своей компании и матриц возможностей и угроз; выводы о влиянии внешней среды на компанию;

рынок: выявление специфики рынка, на котором работает компания (барьеры входа и выхода, специфика продукции и ее заменяемость, основные группы потребителей и др.); оценка влияния мирового рынка на российский рынок, на котором работает компания; влияние поставщиков на деятельность компании; оценка структуры рынка; определение методов ценообразования, свойственных данному рынку; определение динамики и расчет емкости рынка;

конкуренты: определение долей рынка компании и конкурентов; оценка уровня конкуренции на рынке (расчет индексов концентрации и Хершфиндаля-Хиршмана); построение конкурентной карты рынка; составление матриц SWOT-для своей компании и крупнейших конкурентов; определение ключевых факторов успеха на данном рынке (факторов конкурентоспособности) и осуществление средневзвешенной балльной оценки конкурентного потенциала компании и ее крупнейших конкурентов;

позиционирование: построение конкурентной карты рынка и формулирование стратегии позиционирования компании.

Сегментация клиентов. Анализ клиентской базы.

Данный блок предполагает ознакомление слушателей с подходами к анализу клиентской базы и проведению сегментации клиентов. Слушатели применяют полученные методики к своей компании. Продолжительность — 4 часа.

Результаты:

сегментация: выявление параметров сегментации клиентов и конечных потребителей (если они есть); формирование «портрета» существующего и потенциального клиента компании; определение сегментов, неохваченных компанией; определение ниши, в которой работает компания; определение стратегии сегментации;

анализ клиентской базы: фиксирование методов ведения клиентской базы, используемых в компании; анализ существующих методов группировки клиентов в клиентской базе; оценка клиентов по выгодности; оценка клиентов по вкладу в бизнес компании и потенциалу; построение рейтингов клиентов.

Основные положения маркетинга отношений и роль CRM в формировании программы сбыта и работе с клиентской базой.

Данный блок предполагает ознакомление слушателей с инновационной для российского рынка концепцией маркетинга — маркетингом отношений. Отражается роль CRM (Customers Relationships Marketing как программный продукт) в формировании длительных взаимовыгодных взаимоотношений с клиентами. Слушатели определяют целесообразность применения данной концепции и программного продукта в своей компании и предполагаемую эффективность от их внедрения. Продолжительность — 4 часа.

Результаты:

оценка целесообразности применения маркетинга взаимоотношений в компании и предполагаемой эффективности от внедрения;

определение преимуществ использования концепции для клиентов и компании;

определение преимуществ использования CRM-технологий;

определение основных данных, которые должны быть отражены в CRM;

описание применяемой CRM технологии, ее преимуществ и недостатков, а также трудностей использования; если CRM еще не внедрена, что она могла бы дать компании с точки зрения совершенствования ее сбытовой деятельности по повышения эффективности деятельности.

Связь сбытовой, ценовой, ассортиментной и рекламной политики компании. Методы ценового, ассортиментного и рекламного анализа деятельности компании.

Данный блок направлен на разъяснение слушателям тесной взаимосвязи между ассортиментной, ценовой, коммуникационной и сбытовой политикой компании. Слушатели анализируют данную взаимосвязь на примере своей компании. Продолжительность — 4 часа.

Результат:

ассортиментная политика: АВС-анализ ассортимента; направления развития ассортиментной политики; сравнение ассортимента с конкурентами;

ценовая политика: подходы к ценообразованию, используемые в компании; ценовые программы;

коммуникационная политика: цели коммуникационной политики компании; используемые средства продвижения и программы стимулирования сбыта;

влияние решений по ассортименту, ценам и продвижению и рекламе на сбытовые показатели компании.

Оценка эффективности сбытовой деятельности компании. Цели и стратегия сбыта. Определение рынков потенциального сбыта продукции. Программа сбыта и ее формирование.

Данный блок предполагает изучение теоретико-методических основ формирования стратегии сбыта компании. Слушатели применяют предлагаемые методики к своей компании. Продолжительность — 6 часов.

Результат:

оценка текущей сбытовой деятельности: оценка динамики продаж; построение тренда; выявление сезонности (если есть); выявление факторов, оказавших влияние на динамику сбыта в последнем отчетном году;

формулирование стратегии сбыта: формулирование общей стратегии сбыта компании (матрицы Портера и Ансоффа); построение дерева целей компании; построение дерева целей сбытовой деятельности и формулирование стратегии сбыта;

определение рынков потенциального сбыта продукции: определение географических и клиентурных текущих границ рынка; определение перспектив расширения границ рынка; оценка потенциала выбранных рынков на основе группы выработанных критериев;

программа сбыта: разработка программы сбыта компании в соответствии с выбранной стратегией; описание этапов и географических границ реализации программы; определение ответственных и параметров контроля.

Роль персонала в реализации сбытовой стратегии. Процесс обслуживания клиентов.

Данный блок предполагает систематизацию знаний, касающихся организации сбытовой деятельности. Слушатели получают возможность оценить эффективности организации работы в рамках отдела сбыта своей компании, а также систему коммуникаций между отделом сбыта и другими подразделениями компании. Продолжительность — 2 часа.

Результат: определение подхода к организации отдела сбыта (географический, по клиентами, по товарам и др.); анализ системы коммуникаций с другими подразделениями (входящие и исходящие потоки информации, барьеры коммуникаций); выявление направление совершенствования организации работы отдела; формирование «портрета» идеального (желаемого) менеджера по продажам; формирование программы по повышению эффективности работы сбытового персонала.

Оценка результатов обучения после окончания семинара-тренинга Оценка происходит в виде презентация группе и обсуждения результатов исследования, проведенного в процессе семинара-тренинга.

Слушатели, работающие в одной компании, представляют другим слушателям обобщенные результаты проведения исследования своей компании с использованием предложенных методик и изученные теоретических предложений.

Продолжительность — 2 часа (входит во время проведения семинара-тренинга).

Оценка результатов обучения через 1 месяц после его окончания В зависимости от количества слушателей оценка результатов может занять от 8 до 10 часов. При этом возможны два варианта оценки:

1. выезд на предприятия с оценкой на местах полученных после окончания обучения результатов (в виде документации, аналитики, программ, стратегий и др.);

2. оценка результатов без выезда на предприятие путем презентации каждым слушателем материалов, которые он должен предоставит согласно оговоренному заранее списку.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Хотяшева О. М. Инновационный менеджмент. — СПб.: Питер, 2006.

Азоев Г. Л., Челенков А. П. Конкурентные преимущества фирмы — М.: ОАО «Типография «НОВОСТИ», 2000.

Царев В.В., Кантарович А. А., Черныш В. В. Оценка конкурентоспособности предприятий (организаций). — М.: ЮНИТИ, 2008.

Рожкова, И. Н. Система методов управления конкурентоспособностью товаров // Известия Тульского государственного университета. Серия «Экономика. Управление. Финансы». Выпуск № 3. — Тула: Изд-во Тул

ГУ, 2006. — С.321−325.

Юданов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие.

М. Изд-во ГНОМ и Д, 2008.

Хотяшева О. М. Инновационный менеджмент. — СПб.: Питер, 2006.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Рубин Ю. Б. Теория и практика предпринимательской конкуренции. — М: Маркет ДС, 2008.

Мошнов В. А. Методические основы управления конкурентоспособностью промышленного предприятия: Автореф. дис. … кан. эк. наук. — Владимир, 2006.

Тавсултанова А. Т. Проблемы управления конкурентоспособностью предприятий оптовой торговли// Проблемы теории и практики управления развитием социально-экономических систем. Материалы III Всероссийской науч.

практ. конф. 15−17 ноября — Махачкала: ГОУ ВПО «ДГТУ», 2006.

Егоров Н. С. Управление конкурентоспособностью предприятия. — Чебоксары, 2005.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Российская промышленность на этапе роста: факторы конкурентоспособности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Высшая школа экономики. — М.: Вершина, 2008.

Страховые компании — итоги 2008 года

http://rating.rbc.ru/article.shtml?2009/02/10/32 300 283

Дистанционный рейтинг надежности страховых компаний (9 месяцев 2008 года)

http://rating.rbc.ru/article.shtml?2008/12/24/32 256 227

Рейтинг финансовой устойчивости банков (на 1 января 2009 года)

http://rating.rbc.ru/article.shtml?2009/03/23/32 342 506

Самые потребительские банки в 2008 году

http://rating.rbc.ru/article.shtml?2009/03/12/32 332 601

Самые автокредитные банки в 2008 году

http://rating.rbc.ru/article.shtml?2009/02/27/32 319 785

Главный бухгалтер

Бухгалтер

Генеральный директор

Офис-менеджер

Начальник отдела физических лиц

Начальник отдела корпоративных клиентов

Юрист

Системный администратор

Менеджеры отдела (4)

Менеджеры отдела (4)

Агенты (8)

Агенты (7)

Главный бухгалтер

Бухгалтер

Генеральный директор

Офис-менеджер

Начальник отдела физических лиц

Начальник отдела корпоративных клиентов

Юрист

Системный администратор

Менеджеры отдела (4)

Менеджеры отдела (4)

Агенты (8)

Агенты (7)

Начальник отдела маркетинга

Маркетолог-аналитик

Маркетолог

Менеджер по рекламе и PR

Начальник отдела консалтинга и бизнес-планирования

Консультанты (2)

Экономист

Список литературы

- Федеральный закон от 26.07.07 № 135-ФЗ «О защите конкуренции» // Российская газета. — 26 июля 2006. — № 162.

- Ансофф И. Новая корпоративная стратегия. — СПб.: Питер, 2007.

- Баринов В.А., Синельников А. В. Развитие организации в конкурент-ной среде // Менеджмент в России и за рубежом. — 2004. — № 6.

- Белоусов В.В., Глезман Л. В. Совершенствование управления конку-рентоспособностью промышленного предприятия. — Пермь: Изд-во ООО «По-лиграф Сити», 2008.

- Буторин С.Н., Пахтусов З. Е. Экономическая природа предприятия и его конкурентоспособность в современных условиях хозяйствования // Эконо-мика АПК Предуралья. Научно-практический журнал. — 2007. — № 6. — с. 48−51.

- Виханский О.С. Стратегическое управление. — М.: Экономистъ, 2005.

- Гайдаенко Т.А. Маркетинговое управление. Полный курс MBA. Прин-ципы управленческих решений и российская практика. — М.: Эксмо, 2006.

- Головин И. Карта конкуренции // Практический маркетинг. — 2006. — № 5.

- Егоров Н.С. Управление конкурентоспособностью предприятия. — М.: ПроСофт-М, 2007.

- Котлер Ф. Маркетинг Менеджмент. — СПб: Издательство «Питер», 2007.

- Ляднов Б.Г., Ляховенко В. И., Федотова О. В. Методика формирования критериев и базы сравнения для оценки конкурентоспособности малых пред-приятий / Тезисы докладов Девятой межвузовской научно-практической кон-ференции «Экономика и управление». Часть II. — М.: МГАПИ, 2005.

- Магомедов Ш. Ш. Конкурентоспособность товаров: Учебное пособие.- М.:Инфра-М, 2005.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. — М.: Дело, 2008.

- Мошнов В.А. Методические основы управления конкурентоспособно-стью промышленного предприятия: Автореф. дис. … кан. эк. наук. — Владимир, 2006.

- Портер М. Конкурентная стратегия. Методика анализа отраслей и кон-курентов. — М.: Альпина Бизнес Букс, 2007.

- Рожкова И.Н. Система методов управления конкурентоспособностью товаров // Известия Тульского государственного университета. Серия «Эконо-мика. Управление. Финансы». Выпуск № 3. — Тула: Изд-во ТулГУ, 2006. — С.321−325.

- Рожкова И.Н. Совершенствование управления конкурентоспособно-стью товаров // Современные аспекты экономики.- 2006.-№ 10 — С. 253−257.

- Российская промышленность на этапе роста: факторы конкурентоспо-собности фирм / Под редакцией К. Р. Гончар и Б. В. Кузнецова: Гос. ун-т — Выс-шая школа экономики. — М.: Вершина, 2008.

- Рубин Ю.Б. Теория и практика предпринимательской конкуренции. — М: Маркет ДС, 2008.

- Рыбина М.Н. Организационно-экономические условия формирования конкурентоспособного малого предпринимательства // Менеджмент в России и за рубежом. — 2005. — № 4.

- Севостьянова Е.В. Конкурентоспособность фирмы в трансформируе-мой России: Автореф. дис. … кан. эк. наук. — Омск, 2007.

- Тавсултанова А.Т. Проблемы управления конкурентоспособностью предприятий оптовой торговли// Проблемы теории и практики управления раз-витием социально-экономических систем. Материалы III Всероссийской науч.-практ. конф. 15−17 ноября — Махачкала: ГОУ ВПО «ДГТУ», 2006.

- Фасхиев Х.А., Попова Е. В. Как измерить конкурентоспособность предприятия // Маркетинг в России и за рубежом. — 2006. — № 4.

- Фатхутдинов Р.А. Управление конкурентоспособностью организации. — М.: Маркет ДС, 2008.

- Хотяшева О.М. Инновационный менеджмент. — СПб.: Питер, 2006.

- Черкасов В.А. Система управления конкурентоспособностью пред-приятий: Автореф. дис. … кан. эк. наук. — Самара, 2004.

- Шамков Ю.В. Управление конкурентоспособностью предприятия с учетом отраслевой среды: Автореф. дис. … кан. эк. наук. — Новосибирск, 2006.

- Шонесси Дж. Конкурентный маркетинг: стратегический подход/ Пер. с англ. Под ред. Д. О. Ямпольской. — СПб: Питер, 2007.

- Царев В.В., Кантарович А. А., Черныш В. В. Оценка конкурентоспо-собности предприятий (организаций). — М.: ЮНИТИ, 2008.

- Юданов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие.- М. Изд-во ГНОМ и Д, 2008.

- Дистанционный рейтинг надежности страховых компаний (9 месяцев 2008 года) http://rating.rbc.ru/article.shtml?2008/12/24/32 256 227

- Рейтинг финансовой устойчивости банков (на 1 января 2009 года)

- http://rating.rbc.ru/article.shtml?2009/03/23/32 342 506

- Самые автокредитные банки в 2008 году

- http://rating.rbc.ru/article.shtml?2009/02/27/32 319 785

- Самые потребительские банки в 2008 году

- http://rating.rbc.ru/article.shtml?2009/03/12/32 332 601

- Страховые компании — итоги 2008 года

- http://rating.rbc.ru/article.shtml?2009/02/10/32 300 283