Формирование прибыли в предприятиях торговли и проблемы её оптимизации

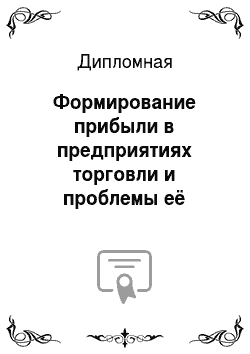

Ключевые показатели эффективности оптового предприятия при реализации стратегии повышения прибыли Цели Показатели Ключевые показатели эффективности первого уровня Повышение прибыльности деятельности предприятия Рентабельность Превышение темпов роста выручки над затратами Развитие новых каналов продаж Ключевые показатели эффективности второго уровня Повышение финансовой устойчивости Увеличение… Читать ещё >

Формирование прибыли в предприятиях торговли и проблемы её оптимизации (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Прибыль как экономическая категория

- 1. 1. Экономическая природа и значение прибыли

- 1. 2. Функции прибыли

- 1. 3. прибыли на предприятии торговли

- Глава 2. Анализ прибыли ООО «Гарант»

- 2. 1. Экономико-организационная характеристика

- 2. 2. Анализ формирования прибыли

- 2. 3. Анализ факторов влияющих на прибыль

- 2. 4. Анализ распределения прибыли ООО «Гарант»

- Глава 3. Планирование прибыли ООО «Гарант» на 2009г

- 3. 1. Планирование прибыли ООО на 2009г

- 3. 2. Оптимизация распределения прибыли ООО «Гарант»

- 3. 3. Пути дальнейшего увеличения прибыли ООО «Гарант»

- Заключение Библиографический

- список Приложения

Они представлены в следующих таблицах (3.13, 3.14, 3.15).

Таблица 3.13

Затраты на рекламу на 1000 человек для газет Виды газет Редакционная стоимость (руб.) Тираж Периодичность издания Колпинский рабочий 20,0 30 000 4 раз в неделю Северная неделя 13,3 45 000 1 раз в неделю Городок 10,0 30 000 1 раз в неделю Звездочка 16,7 30 000 1 раз в неделю Шило на мыло 10,0 25 000 1 раз в неделю Северодвинские вести 14,3 28 000 1 раз в неделю Опт и розница 15,4 26 000 1 раз в неделю Таблица 3.14

Затраты на рекламу на 1000 человек для наружной рекламы Виды Редакционная стоимость (руб.) Периодичность издания Рекламные щиты 80 в течении месяца Вывески на остановках 25 в течении месяца Плакаты 7 1 раз в месяц Таблица 3.15

Затраты на рекламу на 1000 человек на телевидение Виды Редакционная стоимость (руб.) Периодичность издания Радиореклама 10 секунд — 40

20 секунд — 50 в течении дня Телетекст 20 в течении дня Интернет-реклама — ;

В настоящее время все чаще торговыми предприятиями используется Интернет — реклама. Основными преимуществами этого медиаканала является то, что Интернет — адрес дается в средствах массовой, информации, а потенциальный покупатель зайдя на сайт сразу же знакомится с устройством предприятия, узнает о предоставляемых услугах, предстоящих презентациях, а автоматическая система поиска дает точные определения о интересующем товаре, его цене и других характеристиках.

Все рассматриваемые медиаканалы имеют как свои достоинства, так и недостатки, которые можно рассмотреть в таблице 3.

16.

Таблица 3.16

Преимущества и недостатки основных средств распространения рекламы Средства рекламы Преимущества Слабые стороны Газеты Оперативность, многочисленность аудитории, высокая достоверность, относительно низкие расходы на один контакт и др. Низкое качество воспроизведения, Кратковременность существования, помещается рядом с рекламой других отправителей Телевидение Широта охвата, многочисленная аудитория, высокая степень привлечения внимания, сочетание изображения звука и движения, высокое эмоциональное воздействие Высокая абсолютная стоимость, перегруженность рекламой, мимолетность рекламного контакта, слабая избирательность аудитории. Радио Массовость аудитории, относительно низкая стоимость одного рекламного контакта. Ограниченность звукового представления; невысокая степень привлечения внимания; мимолетность рекламного контакта. Наружная реклама Высокая частота повторных контактов, невысокая абсолютная стоимость, слабая конкуренция Отсутствие избирательности аудитории, невозможность контакта с удаленными аудиториями, ограничения творческого характера.

Из полученных данных можно сделать следующий вывод для выгодного размещения рекламы:

1.Реклама размещенная в газетах является более выгодной и эффективной, при этом некоторые газеты распространяется совершенно бесплатно по сравнению с другими источниками.

Газетах «Северная неделя», «Колпинский рабочий» является самым лучшим вариантом для подачи объявления, т.к. имеет самые наименьшие затраты, является легко доступной и саамы высокий тираж распространения.

2.Среди наружных реклам можно выделить вывески, расположенные на остановках, т.к. плакаты менее привлекательны, а рекламные щиты имеют высокую стоимость.

3. Все чаще и чаще коммерческие организации отдают предпочтение радиорекламе, так как она одна из наиболее остро прогрессирующих направлений рекламной деятельности. К достоинствам радио, как средства передачи рекламы следует отнести, широкий формат частотности, избирательности, охвата, а также живой характер обращения, оперативность, относительно не высокий уровень рекламных тарифов.

После выбора способа размещения рекламы, проведем исследование затрат которые были потрачены на рекламную деятельность.

Таблица 3.17

Исследование затрат размещенной рекламы, тыс.

руб.

Год Кварталы Газета Наружная реклама Телевидение Итого Радио-реклама Телетекст Интернет-реклама 2009

1 квартал 4,0 3,1 3,5 3,3 1,0 14,9 2 квартал 5,0 — 4,0 4,3 2,0 15,3 3 квартал 4,0 5,0 4,0 3,6 — 16,6 4 квартал 3,5 7,5 4,0 3,3 — 18,8 Всего за год 65,6

В результате разработки и внедрения рекламной деятельности, прогнозируемые расходы на рекламу на 2009 год составили 65,600 тыс. руб.

Для прогноза эффективности внедренной рекламной деятельности необходимо корреляционно — регрессионный анализ.

Построение групповой корреляционной таблицы.

Таблица 3.18

Затраты на рекламу на 2008 год, тыс.

руб.

год Кварталы Расходы на Товарооборот (у) рекламу (х) 2005 1 квартал 12,3 1862,1 2 квартал 13,4 2057,7 3 квартал 14,6 2641,7 4 квартал 15,8 2930,3 Всего за год 56,1 9491,8

Регрессионный анализ-определение уравнения регрессии.

Все расчеты по регрессионному анализу проводились в программе Microsoft Excel (через мастер функций) (см. приложение 3).

y = a + bx,

где, асвободный член,

b — коэффициент регрессии, который уточняет связь между x и y, показывает, на сколько единиц изменится результативный признак при изменении факторного;

b = 322,4,

a = -2149,3.

При увеличении затрат предприятия на рекламу на 1,175 тыс.

руб., товарооборот предприятия увеличивается на 322,4тыс.

руб.

у = - 2149,3 + 322,4 х — уравнение регрессии.

На основании полученного уравнения можно сделать прогноз товарооборота на 2009 год.

Таблица 3.19

Прогноз товарооборота от затрат на рекламу на 2009 год тыс.

руб.

год месяц Затраты на рекламы

(х) Товарооборот (у) 2009 1 квартал 14,9 2655,1 2 квартал 15,3 2784,1 3 квартал 16,6 3203,3 4 квартал 18,8 3912,6 Итого 65,6 12 555,1

Для оценки достоверности выполненных расчетов вычислим коэффициент детерминации. Если он равен приближенно 1, то имеет место полная корреляция с моделью, т. е. нет различия между фактическим и оценочным значениями y, значит уравнение регрессии удачно для предсказания значений y. В нашем случае он равен:

R² = 0,97.

Следовательно, модель адекватна и ее можно использовать для прогноза.

Рис. 3.

2. Регрессионная модель зависимости товарооборота от затрат на рекламу

Исходя из всех расчетов, найдем эффективность мероприятия (табл. 3.21).

Таблица 3.21

Эффективность мероприятия Показатели За отчетный период 2008 г. За прогнозируемый 2009 г. Изменения Затраты на рекламу (тыс.

руб.) 56,1 65,6 9,500 Товарооборот

(тыс.

руб.) 9491,8 12 555,1 3063,2 Затраты/ товарооборот 0,006 0,005 -0,001

Из таблицы можно сделать следующий прогноз на 2009 год: мероприятия по улучшению рекламной деятельности привели к снижению затрат на товарооборот с 0,006 до 0,002 тыс.

руб. и увеличению самого товарооборота на 3063,2 тыс.

руб. Что благополучно сказывается на всей работе предприятия.

Таблица 3.22

Эффективность от разработанных мероприятий по снижению издержек обращения тыс.

руб.

Наименование статей затрат До внедрения мероприятия После внедрения мероприятия Изменения Аренда помещения 357,0 167,3 189,7 Транспортные расходы 244,3 219,2 25,1 Всего 214,8

Данные мероприятия по снижению издержек обращения приведут к росту прибыли и показывают, что управление и контроль за издержками способствует улучшению работы предприятия и в целом положительно характеризует его.

Выполним планирование прибыли на 2009 г. исходя из того, что предпринятые меры по снижению издержек обращения принесут прогнозируемые результаты в виде снижения на 215 тыс. руб., а мероприятие по усилению рекламной деятельности в пессимистическом варианте поможет сохранить товарооборот на прежнем уровне, но несколько снизит эффект (на 65,6−56,1=9,5 тыс. руб.).

Таблица 3.22

Планирование прибыли на 2009 г.

Наименование показателя 2008 г. 2009 г. Изменения абсолютные Уд. вес, % Изменения, % 2008 г. 2009 г. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов) 9 491 841 9 491 841 948 753 100,00 100,0 0,0 Себестоимость проданных товаров, продукции, работ, услуг 7 621 128 7 621 128 231 096 80,3 80,3 0,0 Валовая прибыль 1 870 713 1 870 713 717 657 19,7 19,7 0,0 Коммерческие расходы 1 305 402 1 305 192 -210 13,8 13,8 0,0 Прибыль (убыток) от продаж 565 311 565 521 210 6,0 6,0 0,0 Прочие доходы и расходы: 0 0,0 Проценты к получению 2016 2016 0 0,02 0,02 0,0 Проценты к уплате 29 118 29 118 0 0,3 0,3 0,0 Прочие операционные доходы 96 219 96 219 0 1,0 1,0 0,0 Прочие операционные расходы 113 619 113 619 0 1,2 1,2 0,0 Прибыль (убыток) до налогообложения 520 809 521 019 210 5,5 5,5 0,0 Текущий налог на прибыль 124 986 104 204 -20 782 1,3 1,1 -0,2 Чистая прибыль (убыток) отчетного периода 395 814 416 815 21 001,2 4,2 4,4 0,2

Данные таблицы показывают следующие положительные результаты:

При неизменном товарообороте прибыль предприятия увеличивается на 21 001,2 тыс. руб., что обусловлено снижением издержек обращения и изменением ставки налога на прибыль с 01.

01.09 (20%);

Изменилась в положительную сторону и структура выручки — наблюдается увеличение чистой прибыль в структуре выручки на 0,22%.

3.

2. Оптимизация распределения прибыли ООО «Гарант»

Результаты анализа распределения прибыли, выполненного во второй главе показали, что организация использует прибыль в большей степени на стимулирование персонала, направляя большую часть прибыли в социальный фонд. При этом, в ходе своей деятельности организация активно использует заемные средства, что приводит к увеличению зависимости от внешних источников, увеличению рисков и снижению финансовой устойчивости.

В качестве предложений по оптимизации прибыли в рамках данной работы предлагается:

Изменить структуру отчислений чистой прибыли в фонды, увеличив удельный вес фонда накопления, что позволит иметь дополнительные собственные средства для развития;

В соответствии с предложенными рекомендациями по увеличению прибыли, направить средства фонда накопления на приобретение помещения для организации, что предполагается осуществить за счет собственных средств;

Купить транспортное средство на условиях лизинга, что позволит не отвлекать средства от текущей деятельности, несколько снизит издержки, а, следовательно, увеличить прибыль, которая пойдет на социальные мероприятия. При этом, персонал организации не пострадает от снижения удельного веса отчислений в социальные фонды.

В таблице 3.23 представлены основные мероприятия по оптимизации распределения прибыли и ожидаемые результаты.

В таблице 3.24 представлена предполагаемая структура распределения чистой прибыли на 2009 г.

Таблица 3.23

Мероприятия по формированию и использованию прибыли Показатель Мероприятие 1 Мероприятие 2 Мероприятие 3 Название, направление Использование прибыли на развитие предприятия (покупка помещения)

1500 тыс. руб. Покупка транспортных средств на основе лизинга Изменить структуру отчислений из чистой прибыли в фонды Цель Экономия на издержках обращения, повышение гибкости Экономия на издержках обращения, повышение гибкости Изменение структуры капитала в сторону роста собственных средств Ожидаемые результаты Увеличение прибыли и рентабельности Таблица 3.24

Распределение прибыли на 2009 г.

Показатель 2008 2009

Тыс. руб. % Тыс. руб. % Чистая прибыль 395 814 100,0 416 815 100,0 Фонд накопления 83 577 21,1 125 045 30,0 Фонд потребления 98 954 25,0 10 204 25,0 Социальный фонд 213 344 53,9 187 567 45,0

3.

3. Пути дальнейшего увеличения прибыли ООО «Гарант»

Выполненный в предыдущих разделах анализ показал, что организация имеет потенциал для своего развития. Современные тенденции развития торговых организаций показывают наличие современных эффективных каналов продвижения на рынке, в качестве которых выступает в частности, электронная торговля. SWOT ООО «Гарант» представлен в табл. 3.

25.

Таблица 3.25

Матрица SWOT ООО «Гарант»

Возможности Угрозы 1. Развитие дистрибуции 1. Угроза появления новых конкурентов 2. Упрочение положения на рынке 2. Усиление существующей конкуренции 3. Расширение торговой деятельности 3. Развитие электронной торговли конкурентами 4. Расширение ассортимента 4.

Нарушение сроков поставок 5. Угроза поставки бракованных товаров 6. Угроза снижения спроса на товары 7. Рост затрат на дистрибуцию Сильные стороны

1.Опыт работы в отрасли

2.Значительная доля рынка

3.Развитость торговли (наличие складской системы)

4.Наличие контактов с поставщиками и оптовыми посредниками

5.Увеличение объема продаж

6.Развитость маркетинговой службы

7.Наличие квалифицированного персонала ПОЛЕ СИВ Использование сильных сторон для развития системы распределения (дистрибуции) ПОЛЕ СИУ Качественное планирование Усиление маркетинговой деятельности Сертификация продукции Контакты с контролирующими органами Поиск путей развития Слабые стороны

1. Отсутствие опыта организации электронной торговли

2. Ограниченная система продаж (прямые продажи)

3. Наличие конкурентов,

4. Недостаточно обученный персонал

5. Низкий уровень автоматизации склада ПОЛЕ СЛВ Обучение персонала Изучение конкурентов и разработка собственной стратегии ПОЛЕ СЛУ В случае неудачи вовремя свернуть деятельность во избежание банкротства или переориентироваться на другие рынки или продукты (диверсификация) Из проведенного в работе анализа можно сделать следующие выводы:

ООО «Гарант» имеет достаточно сильных сторон для реализации своих возможностей — развития продаж, т. е. использование кроме прямых продаж, другие каналы распределения, например, Интернет.

Вместе с тем имеется целый ряд угроз, которые фирма должна преодолеть с помощью сильных сторон, в основном это касается развития электронной торговли, возможного роста затрат на распределение, несвоевременной реакции на изменение конкуренции, выбора надежных партнеров: поставщиков, контролирующих органов.

Основными слабыми сторонами являются отсутствие опыта электронных продаж, а, соответственно, и обученного персонала. Для реализации своих возможностей необходима работа с персоналом, с поставщиками и мониторинг конкурентной среды.

В случае невозможности преодоления слабых сторон следует вовремя свернуть деятельность или осуществить диверсификацию в другие отрасли.

В качестве стратегии развития определим динамическую стратегию развития каналов распределения.

Рассмотрим сущность предлагаемой стратегии (табл. 3.26).

Таблица 3.26

Содержание динамической стратегии Элементы стратегии Характеристика Примечание Миссия Обеспечение потребителя Характеристики предлагаемых продуктов не изменяются Цели Повышение прибыли предприятия Для этого необходимо превышение темпов роста выручки над затратами Задачи Развитие электронной торговли Необходимы затраты на развитие нового канала распределения Стратегия Динамическая Закупка и поставка товаров в соответствии с требованиями потребителя Для реализации стратегии в рамках данной работы будет использован инструментарий сбалансированной системы показателей.

В основе ССП лежит планирование по следующим направлениям (рассмотрим их применительно к данной компании).

Финансовая составляющая Увеличение прибыли за счет роста продаж и управления себестоимостью продукта в течение его жизненного цикла. Достижение финансовой устойчивости и ликвидности организации в долгосрочной и краткосрочной перспективе.

Клиентская составляющая Предприятие видит стратегию развития отношений с заказчиками в двух направлениях. Первое — использование современных высоких технологий, второе — предложение новых маркетинговых решений.

Перспективы развития отрасли следует связать с традиционным и консервативным характером развития отрасли и востребованности ее продукции в других отраслях.

Внутренняя составляющая

• Операционный менеджмент: гибкие надежные процессы, быстрое внедрение новых ассортиментных линеек; усовершенствование бизнес-процессов, заключение партнерских соглашений, контрактов с поставщиками.

• Менеджмент клиентов: информация клиентов о новых продуктов, использование идей клиентов для разработки новых продуктов;

• Инновации: сроки развития нового продукта от идеи до рынка, организованная служба развития новых продуктов.

Составляющая обучения и развития

• Человеческий капитал: профессионализм, творческий персонал, обучение и повышение квалификации сотрудников;

• Информационный капитал: использование информационных систем и программных продуктов, внедрение CALS — технологий;

• Организационный капитал: творчество, инновации, объединение с предприятиями отрасли.

При этом первостепенной задачей является определение стратегической направленности движения компании на ближайшие годы. Выводы, вытекающие из анализа компании, приведенного в первой главе, говорят о том, что необходимо укреплять свои конкурентные позиции в выбранном рыночном сегменте:

предоставлять клиентам наивысший уровень сервиса при предложении стандартного (не инновационного) товарного ассортимента за умеренную цену, отталкиваясь от того уровня сервиса, который определяет сам потребитель.

оптимизировать внутренние бизнес-процессы иметь наиболее гибкий клиентоориентированный подход в обслуживании потребителей. Стать незаменимым поставщиком для клиентов через индивидуализацию подхода и налаживание длительных и прочных взаимоотношений.

Осуществлять постоянный мониторинг внешней среды, (изменения спроса на обслуживания) для быстрого реагирования и коррекции стратегии.

В качестве итогов представим карту стратегических задач для всего предприятия ООО «Гарант», представленную на рис. 3.

3.

Стратегическим целям, сформированным в карте стратегических задач должны соответствовать группы показателей, измерителями которых они являются (ключевые показатели эффективности — КПЭ). В целях определения приоритетности ключевых показателей группировку по ним следует проводить по уровням значимости, первую группу устанавливает руководство предприятия согласно стратегии.

Ключевые показатели эффективности второго уровня позволяют оценить их влияние на изменение показателей первого уровня. Ключевые показатели эффективности третьего уровня являются результатом каскадирования показателей более высокого уровня и наряду с количественной, могут иметь качественную оценку (выполненда/нет).

Рис. 3.

3. Карта стратегических задач ООО «Гарант Таблица 3.27

Ключевые показатели эффективности оптового предприятия при реализации стратегии повышения прибыли Цели Показатели Ключевые показатели эффективности первого уровня Повышение прибыльности деятельности предприятия Рентабельность Превышение темпов роста выручки над затратами Развитие новых каналов продаж Ключевые показатели эффективности второго уровня Повышение финансовой устойчивости Увеличение удельного все собственного капитала Оптимизация распределения прибыли Ключевые показатели эффективности третьего уровня Сохранение и увеличение доли на оптовом рынке Динамика роста продаж

В качестве выводов к данному разделу следует отметить следующее

Balanced Scorecard ПОЗВОЛЯЕТ:

1. Устранить разрыв между разработкой стратеги и ее воплощением.

Благодаря системе взаимосвязанных показателей стратегия предприятия воплощается в жизнь. Одновременно можно оценить обратное воз-действие, а именно, понять, как новый проект способен повлиять на достижение стратегических целей;

2. Оперативно реагировать на изменения окружающей среды.

Все изменения в окружающей среде могут быть оценены с точки зрения их влияния на достижение стратегических целей. При этом может быть использован какой-либо количественный измеритель, например, в рамках инновационного направления;

3. Оценить успешность проекта на стадии его возникновения.

Когда уже установлены взаимосвязи между различными параметра-ми развития, не трудно понять, есть ли смысл в реализации данного проекта, и насколько это приблизит компанию к достижению стратегических целей;

4. Оценить стратегию.

Если некое стратегическое решение приводит к большому числу взаимоисключающих воздействий, то, скорее всего, такая стратегия является неудовлетворительной. Кроме того, на основе системы взаимосвязанных показателей возможно подкорректировать существующую стратегию и привести ее в более гармоничное состояние. Однако не стоит видеть в системе взаимосвязанных показателей панацею и средство решения всех проблем предприятия. Эта система является лишь инструментом воплощения идей, а не методом их создания.

Balanced Scorecard НЕ ПОЗВОЛЯЕТ:

1. Создать стратегию.

Данный инструмент позволяет внедрить существующую стратегию, но не создать новую. Как и всякий инструмент, система взаимосвязанных показателей помогает внести упорядоченность в операционные процессы, установить взаимосвязи, осуществлять контроль и корректировку.

2. Отказаться от традиционных инструментов планирования и контроля.

Система взаимосвязанных показателей не подменят собой существующие контроллинговые инструменты. Он является лишь дополнением к ним, позволяющим уточнить взаимосвязи параметров развития. Традиционные контроллинговые инструменты не теряют своей привлекательности и должны, как и прежде, использоваться на предприятии;

3. Сохранять систему неизменной.

Со временем всякая стратегия должна пересматриваться. Стратегия предприятия должна регулярно корректироваться, одновременно с ней будет изменяться и Balanced Scorecard, которая является не чем иным, как описанием стратегии на языке количественных показателей;

4. Внедрить данную идеологию на предприятии с неадекватной корпоративной культурой.

Как бы ни была хороша Balanced Scorecard сама по себе, она не может работать должным образом в неадекватных условиях. Основной чертой системы является создание прозрачности на предприятии. Если корпоративная культура на предприятии такова, что прозрачность деятельности не устраивает сотрудников, эта система не будет работать. Также не будет работать и система поощрения, созданные на основе количественных показателей.

Таким образом, Balanced Scorecard поддерживает постоянную коммуникацию межу организацией в целом, отдельными бизнес-единицами и работниками компании для постоянного следования стратегии, ее оценки и оперативного внесения изменений, которые будут максимизировать операционную эффективность предприятия, что выразится в большем удовлетворении потребителя, и как результат — в достижении поставленных финансовых результатов.

Заключение

Экономическая ситуация, сложившаяся в нашей стране в последнее десятилетие, требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности и активизации предпринимательства.

Предприниматели стремятся получать всё больший доход, предельно экономно использовать естественные, трудовые и инвестиционные ресурсы и максимально широко реализовывать такой ресурс, как свои творческие и организационные (предпринимательские) способности в избранной ими сфере деятельности, что служит мощным стимулом развития и совершенствования производства, раскрывает созидательные возможности частной собственности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Прибыль — наиболее простая и одновременно наиболее сложная категория рыночной экономики. Её простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в экономике.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, — как основа дальнейшего развития.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Однако, при планировании и оценке финансово-хозяйственной деятельности предприятия, формировании и распределении прибыли используются конкретные показатели прибыли. Показатели прибыли весьма разнообразны. Обобщённо эти показатели представлены в отчёте о финансовых результатах (форма № 2), который входит в состав годового и квартального бухгалтерского отчёта предприятия.

Прибыль, как финансовый результат, представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности предприятия.

В данном качестве прибыль выступает как один из основных обобщающих качественных показателей финансово-хозяйственной деятельности предприятия, как инструмент для измерения эффективности производства, который наиболее полно характеризует все стороны хозяйственной деятельности предприятия. Однако, значение прибыли как обобщающего качественного показателя не следует преувеличивать, так как ее величина определяется во многом не зависящими от деятельности данного предприятия факторами (политика цен, изменение ставок налогов, структурные сдвиги в экономике и так далее).

Прибыль выполняет следующие функций:

1. Прибыль выполняет функцию оценки итогов работы предприятия, поскольку в ней отражаются все стороны его деятельности, как в сфере производства, так и в сфере обращения;

2. Распределительная функция. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы — чистого дохода (в части соответствующей прибыли) между предприятием и государством, предприятием и его работниками, между сферой материального производства и непроизводственной сферой предприятия. Данная функция реализуется через образование фондов денежных средств предприятия (фондов накопления и фондов потребления).

3. Третья функция связана с процессом экономического стимулирования предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов, а также в качестве источника финансовых ресурсов для осуществления процесса расширенного воспроизводства.

В дипломном проекте освещены теоретические аспекты управления прибылью предприятия в современных условиях, а именно — механизм формирования и показатели прибыли, методы управления прибылью и ее распределение в современных условиях налогообложения, а также разработаны основные пути максимизации прибыли.

Деятельность предприятия не может быть эффективна без эффективного использования ресурсов, в том числе и трудовых ресурсов. Именно персонал организации непосредственно воздействует на финансовые показатели производства, поскольку процесс трудовой деятельности персонала тесно связан с производственным процессом и его конечными результатами. К таким результатам относятся прибыль организации, затраты на 1 рубль продукции, уровень рентабельности, объем товарооборота и т. д.

В практической части дипломной работы дана общая характеристика рассматриваемого предприятия и выполнен анализ хозяйственно деятельности, в целом, и анализ формирования и распределения прибыли, в частности.

Данные финансовой отчетности позволили выполнить анализ финансовой деятельности ООО «Гарант», проследить динамику состава и структуры прибыли, также он позволил выявить влияние изменения различных факторов на изменение прибыли и рентабельности предприятия.

Валовая прибыль формируется за счет выручки от основной деятельности и себестоимости проданных товаров и услуг, причем себестоимость играет наибольшую роль в изменении валовой прибыли в анализируемом периоде.

Чистая прибыль предприятия формируется, в основном за счет прибыли от основной деятельности, другие виды прибыли не оказывают существенного влияния.

В распределении валовой прибыли существенную роль играют коммерческие расходы.

В распределении чистой наибольший удельный вес имеют социальные фонды, что свидетельствует о приоритете социальной направленности перед финансовой.

Факторный анализ прибыли выявил, что основными факторами, определяющими прибыль являются: товарооборот и издержки обращения.

Вместе с тем, проведенный анализ выявил и негативные тенденции:

• Недостаточная ликвидность и финансовая устойчивость.

В целом, судя по положительной динамике можно утверждать, что предприятие является как прибыльным, так и рентабельным, однако для дальнейшего эффективного функционирования предприятия, а также для увеличения его прибыли необходимо уделять постоянное внимание проектам которые позволят максимизировать прибыль предприятия.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия.

Среди основных направлений совершенствования механизма формирования и распределения прибыли можно выделить:

оптимизацию системы налогообложения прибыли; разработку такой системы ставок и льгот налога на прибыль, которая будет стимулировать использование чистой прибыли, прежде всего, на развитие и совершенствование собственной производственной базы;

изжитие непроизводительных затрат и потерь; разработку и реализацию мероприятий, направленных на преодоление кризиса неплатежей в целях постепенного снижения сумм пени и штрафов, уплачиваемых в бюджет и внебюджетным фондам;

оптимизацию распределения чистой прибыли, остающейся в распоряжении предприятия;

комплекс мероприятий, обеспечивающих целесообразное и эффективное использование средств фондов потребления и накопления.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции, потому что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

В качестве основных направлений совершенствования управлением прибыли определено использование прибыли на развитие предприятия с целью снижения издержек и удержания или повышения товарооборота, а, следовательно, и конкурентоспособности.

Для повышения прибыли и дальнейшего развития предприятия разработаны следующие предложения по улучшению деятельности:

приобретение собственного помещения, вместо арендованного;

использование транспортных средств по договору лизинга, вместо арендованного у сторонних организаций;

проведений мероприятий по усилению рекламной деятельности;

Прогноз формирования прибыли на 2009 г. показал следующие положительные результаты:

При неизменном товарообороте прибыль предприятия увеличивается на 21 001,2 тыс. руб., что обусловлено снижением издержек обращения и изменением ставки налога на прибыль с 01.

01.09 (20%);

Изменилась в положительную сторону и структура выручки — наблюдается увеличение чистой прибыль в структуре выручки на 0,22%.

Основные направления совершенствования механизма формирования финансовых результатов, разработанные в рамках данной работы, включают:

Изменение структуры отчислений чистой прибыли в фонды потребления и накопления;

Увеличение удельного веса собственных источников финансирования деятельности;

Использование лизинга для уменьшения оттоков собственных средств.

Ожидаемые результаты от оптимизации распределения прибыли следующие:

Экономия на издержках обращения, повышение гибкости;

Изменение структуры капитала в сторону роста собственных средств;

Увеличение прибыли и рентабельности;

Повышение финансовой устойчивости.

Результаты выполненных расчетов показали возможность увеличения прибыли в результате реализации предложенных мероприятий.

Из проведенного в работе анализа можно сделать следующие выводы:

ООО «Гарант» имеет достаточно сильных сторон для реализации своих возможностей — развития продаж, т. е. использование кроме прямых продаж, другие каналы распределения, например, Интернет.

Вместе с тем имеется целый ряд угроз, которые фирма должна преодолеть с помощью сильных сторон, в основном это касается развития электронной торговли, возможного роста затрат на распределение, несвоевременной реакции на изменение конкуренции, выбора надежных партнеров: поставщиков, контролирующих органов.

Основными слабыми сторонами являются отсутствие опыта электронных продаж, а, соответственно, и обученного персонала. Для реализации своих возможностей необходима работа с персоналом, с поставщиками и мониторинг конкурентной среды.

Поэтому, в работе дополнительно, рассмотрены возможные пути дальнейшего повышения прибыли, в качестве которых выступает — развитие каналов продаж, в частности, электронных. Для этого сформулирована стратегия развития и показаны основные направления использования сбалансированной системы показателей для ее реализации.

Библиографический список

Гражданский кодекс Российской Федерации (в 3 ч.). Министерство юстиции РФ. — М.: Эксмо, 2005. — 510 с.

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Эксмо, 2006. — 507 с.

Абрютина М. С. Финансовый анализ коммерческой деятельности: Учебное пособие/ М. С. Абрютина — М.: Издательство «Финпресс», 2002. — 258 с.

Анализ хозяйственной деятельности в торговле. / Кравченко Л. И. — Новое знание, 2003.

Балабанов И. Т., Балабанов А. И. Экономика туризма: Учеб.

пособие. М., 2003.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов — 2-е изд., доп. — М.: Финансы и статистика, 2001. — с.

208.

Бланк И.А., Управление прибылью / И. А. Бланк.- Киев, 2002. -с. 321.

Бриль А. Р. Организация финансового планирования в коммерческой фирме. Институт «Механобр», Санкт-Петербург Бухгалтерский учет в торговле. / Баканов М. И. — Финансы и статистика, 2002.

Бухучет в оптовой и розничной торговле. / Агафонова М. Н. — Бератор-Пресс, 2003.

Васина А. А. Анализ финансового состояния компании / А. А. Васина. — М, ИКФ «Альф», 2003. — с.

50.

Воронов К.Е., Финансовый анализ. Некоторые положения и методики./ К. Е. Воронов, О. М. Максимов. — М: ИКФ «Альф», 2003. -с.

25.

Грачев А. В. Анализ и укрепление финансовой устойчивости предприятия. / А. В. Грачев — М.:ДИС., 2002. — с. 208.

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О. В. Грищенко //Финансы, 2003. -№ 3. № 3. — с.16−19.

Грузинов В.П., Экономика предприятия. Учебное пособие. / В. П. Грузинов, В. Д. Грибов.- М.: «Финансы и статистика», 2001. — с. 208.

Донцова А.В., Анализ финансовой отчетности /Л.В. Донцова, Н. А. Никифорова // Финансовый менеджмент. — 2003. -№ 1. — с. 20 — 27.

Донцова Л.В., Анализ финансовой отчетности: Учебное пособие.

М.: Издательство «Дело и Сервис», 2003. — с. 178.

Заводчиков, Н. Д. Управление затратами и прибылью в организациях агропродовольственного сектора экономики: теория, методология, практика. / Н. Д. Заводчиков. — М.: Изд. дом «Финансы и кредит», 2007. — 16,5 п.л.

Ивашковский С. Н. Экономика: Микрои макроанализ: Учебно-практическое пособие. — М.: Дело, 1999. — 360с.

Кобец Е. А. Планирование на предприятии. Учебное пособие. / Е. А. Кобец. — Таганрог: Изд-во ТРТУ, 2006. — с. 242.

Ковалев, В. В. Анализ хозяйственной деятельности предприятия: Учебник/ В. В. Ковалев. — М.: ТК Велби, Проспект, 2008. — 421 с.

Кодацкий В. П. Ваша прибыль в условиях рынка / В. П. Кодацкий // Финансы и статистика. -2003. № 4. с. 17 — 29.

Козловских Л.А., Планирование на предприятии. Учебное пособие. / Л. А. Козловских, А. И. Якушева — М.: МГЗИПП, 2000. — с.

109.

Комплексный экономический анализ хозяйственной деятельности: Учебник/ Л. Т. Гиляровская (и др.). — М.: ТК Велби, Изд-во Проспект, 2008.-360с.

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с Овсянников М. В. Формирование налогооблагаемой прибыли торговых организаций. // Вестник Саратовского государственного социально-экономического университета. — № 5 (24).

— 2008. — 0,57 п.л.

Планирование на предприятии: Учебник для вузов / под ред. В. А. Горемыкина. — М.: Информационно-издательский дом «Филинъ», 2000. — с. 327.

Поздняков В. Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / В. Я. Поздняков. — М.: ИНФРА-М, 2008. — 617с.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.

06.98 г № 34н п.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник / Г. В. Савицкая — М.: ИНФРА-М, 2008. — 345с.

Сыроижко В. В. Теоретические и методологические аспекты рыночного саморегулирования организации: Монография. — Воронеж: Истоки, 2007. — 12,8п.л.

Черкашина Е. В., Горелова И. Е. Коммерческие организации розничной торговли: содержание деятельности и направления развития: Монография.

Белгород: Кооперативное образование, 2007. — 9,6 п.л. (авторских 4,8 п.л.)

Черногорский С. А. Основы финансового анализа. / С. А. Черногорский. — М.: Герда, 2002. — с.

176.

Шеремет А.Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. Учебн. пособие — 2-е издание. — М.: Инфра, 2008. — 208 с.

Экономика, анализ и планирование на предприятии торговли: Учебник для вузов. // Под ред. А. Н. Соломатина. — СПб, 2009.-560с.

Юркова Т.И., Юрков С. В. Экономика предприятия. Электронный учебник. AUP.ru.

Приложения Приложение 1

Данные баланса предприятия

Актив Код стр. На конец

2007 года На конец

2008 года 1 2 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 7915 0 Основные средства 120 768 063 759 832

Незавершенное строительство 130 647 696 713 793

Доходные вложения в материальные ценности 135 0 0 Долгосрочные финансовые вложения 140 22 060 21 950

Отложенные налоговые активы 145 Прочие внеоборотные активы 150 ИТОГО по разделу I 190 1 445 734 1 495 575 II. ОБОРОТНЫЕ АКТИВЫ Запасы 210 698 612 545 543 в том числе: сырье, материалы и другие аналогичные ценности 205 592 312 668 животные на выращивании и откорме 10 453 8943 затраты в незавершенном производстве (издержках обращения) 231 404 37 035 готовая продукция и товары для перепродажи 250 943 179 555 товары отгруженные расходы будущих периодов 220 7342 прочие запасы и затраты Налог на добавленную стоимость по приобретенным ценностям 220 68 751 78 558

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 129 495 269 055 в том числе: покупатели и заказчики Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 544 590 202 540 в том числе: покупатели и заказчики 544 590 202 540

Краткосрочные финансовые вложения 250 31 297 87 762

Денежные средства 260 753 524 880 988

Прочие оборотные активы 270 66 630 81 300 ИТОГО по разделу II 290 2 292 899 2 145 746 БАЛАНС (сумма строк 190 + 290) 300 3 738 633 3 641 321 III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал 410 284 000 284 000

Собственные акции, выкупленные у акционеров Добавочный капитал 420 909 477 1 184 926

Резервный капитал 430 0 0 в том числе: резервы, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Нераспределенная прибыль отчетного периода 470 748 474 795 814 ИТОГО по разделу III 490 1 941 951 2 264 740 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 111 000 3885

Отложенные налоговые обязательства 515 Прочие долгосрочные обязательства 520 207 217 47 462 ИТОГО по разделу IV 590 318 217 51 347 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 511 138 565 768

Кредиторская задолженность 620 1 063 362 851 793 в том числе: поставщики и подрядчики 593 043 487 112 задолженность перед дочерними и зависимыми обществами задолженность перед персоналом организации 37 093 56 644 задолженность перед государственными внебюджетными фондами 60 524 19 510 задолженность по налогам и сборам 55 896 11 873 прочие кредиторы 216 806 176 654

Задолженность участникам (учредителям) по выплате доходов 630 Доходы будущих периодов 640 1622 1464

Резервы предстоящих расходов 650 2343 6209

Прочие краткосрочные обязательства 660 ИТОГО по разделу V 690 1 478 465 1 325 234 БАЛАНС (сумма строк490 + 590 + 690) 700 3 738 633 3 641 321

Приложение 2

Отчет о прибыли и убытках

Наименование показателя За

2007 год За

2008 год I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов) 8 543 088 9 491 841

Себестоимость проданных товаров, продукции, работ, услуг 7 390 032 7 621 128

Валовая прибыль 1 153 056 1 870 713

Коммерческие расходы 688 422 1 305 402

Управленческие расходы Прибыль (убыток) от продаж 464 634 565 311

Прочие доходы и расходы: Проценты к получению 1353 2016

Проценты к уплате 6027 29 118

Доходы от участия в др. организациях Прочие операционные доходы 27 564 31 509

Прочие операционные расходы 15 204 36 000

Внереализационные доходы 74 739 64 710

Внереализационные расходы 76 211 77 619

Прибыль (убыток) до налогообложения 458 520 520 809

Текущий налог на прибыль 110 046 124 986

Чистая прибыль (убыток) отчетного периода) 348 474 395 814

Результаты инновационной деятельности Инвестиции Доля рынка Расчеты с учредителями Валовая прибыль Результаты деятельности организации Информационные ресурсы Спрос и предложение на рынке Трудовые ресурсы Заемные средства Земельный фонд Основной и оборотный капитал Основные ресурсы организации и условия деятельности Стимулирование инновационной деятельности Выплата дохода учредителям Формирование резервного капитала Сохранение доли рынка Максими;

зация прибыли Цели организации по формированию прибыли

Валовая прибыль

Маржинальный доход Прибыль до налогообложения Чистая прибыль По порядку формирования По источникам формирования Прибыль от реализации услуг Прибыль от реализации имущества Внереализационная прибыль Прибыль от обычной деятельности По видам деятельности Классификация прибыли По характеру использования Прибыль от финансовой деятельности Прибыль, направленная на дивиденды Капитализированная (нераспределенная) Прибыль от инвестиционной деятельности По периодичности получения чрезвычайная регулярная Капитал

Структура цены

Информация

Факторы производства

Валовый доход от реализации товаров

Издержки обращения

Прибыль от реализации товаров

Прочие доходы

Прочие доходы

Валовая прибыль

Налог на прибыль

Чистая прибыль

Труд

Предпринимательские способности

Земля

Зарплата

W

Прибыль Р

Амортизация

D

P

Материальные затраты

M

C

V

S

Директор

Главный бухгалтер

Бухгалтерия

Торговый отдел

Зам. директора по коммерческим вопросам

Повышение прибыльности компании

Менеджеры Менеджеры

Повышение финансовой устойчивости и ликвидности

Сохранение и увеличение доли на оптовом рынке

Повышение рентабельности деятельности предприятия

Рост доходов

Оптимизация бизнес-процессов в организации

Оптимизация запасов

Повышение эффективности службы закупок

Повышение эффективности трудового обслуживания

Повышение эффективности использования активов

Развитие каналов распределения

Формирование квалификационного персонала

Автоматизация труда

Обучение

Переподготовка

Развитие персонала

Оптимизация запасов и затрат и дебиторской задолженности

Увеличение удельного веса собственного капитала

Рост объема продаж за счет повышения качества обслуживания

ЦЕЛИ

Финансы

Рынок

Персонал

Внутренние процессы

Повышение оборачиваемости запасов

Активы (имущество предприятия)

Долги (перед банками, государством, юридическими и физическими лицами)

Чистые активы

Активы (имущество предприятия)

Долги (перед банками, государством, юридическими и физическими лицами)

Чистые активы

Прирост собственного капитала

Прибыль

Список литературы

- Гражданский кодекс Российской Федерации (в 3 ч.). Министерство юстиции РФ. — М.: Эксмо, 2005. — 510 с.

- Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Эксмо, 2006. — 507 с.

- Абрютина М.С. Финансовый анализ коммерческой деятельности: Учебное пособие/ М. С. Абрютина — М.: Издательство «Финпресс», 2002. — 258 с.

- Анализ хозяйственной деятельности в торговле. / Кравченко Л. И. — Новое знание, 2003.

- Балабанов И. Т., Балабанов А. И. Экономика туризма: Учеб.пособие. М., 2003.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов — 2-е изд., доп. — М.: Финансы и статистика, 2001. — с.208.

- Бланк И.А., Управление прибылью / И. А. Бланк.- Киев, 2002. -с. 321.

- Бриль А.Р. Организация финансового планирования в коммерческой фирме. Институт «Механобр», Санкт-Петербург

- Бухгалтерский учет в торговле. / Баканов М. И. — Финансы и статистика, 2002.

- Бухучет в оптовой и розничной торговле. / Агафонова М. Н. — Бератор-Пресс, 2003.

- Васина А.А. Анализ финансового состояния компании / А. А. Васина. — М, ИКФ «Альф», 2003. — с.50.

- Воронов К.Е., Финансовый анализ. Некоторые положения и методики./ К. Е. Воронов, О. М. Максимов. — М: ИКФ «Альф», 2003. -с.25.

- Грачев А.В. Анализ и укрепление финансовой устойчивости предприятия. / А. В. Грачев — М.:ДИС., 2002. — с. 208.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О. В. Грищенко //Финансы, 2003. -№ 3.- № 3. — с.16−19.

- Грузинов В.П., Экономика предприятия. Учебное пособие. / В. П. Грузинов, В. Д. Грибов.- М.: «Финансы и статистика», 2001. — с. 208.

- Донцова А.В., Анализ финансовой отчетности /Л.В. Донцова, Н. А. Никифорова // Финансовый менеджмент. — 2003. -№ 1. — с. 20 — 27.

- Донцова Л.В., Анализ финансовой отчетности: Учебное пособие.- М.: Издательство «Дело и Сервис», 2003. — с. 178.

- Заводчиков, Н.Д. Управление затратами и прибылью в организациях агропродовольственного сектора экономики: теория, методология, практика. / Н. Д. Заводчиков. — М.: Изд. дом «Финансы и кредит», 2007. — 16,5 п.л.

- Ивашковский С.Н. Экономика: Микро- и макроанализ: Учебно-практическое пособие. — М.: Дело, 1999. — 360с.

- Кобец Е.А. Планирование на предприятии. Учебное пособие. / Е. А. Кобец. — Таганрог: Изд-во ТРТУ, 2006. — с. 242.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия: Учебник/ В. В. Ковалев. — М.: ТК Велби, Проспект, 2008. — 421 с.

- Кодацкий В.П. Ваша прибыль в условиях рынка / В. П. Кодацкий // Финансы и статистика. -2003. № 4. с. 17 — 29.

- Козловских Л.А., Планирование на предприятии. Учебное пособие. / Л. А. Козловских, А. И. Якушева — М.: МГЗИПП, 2000. — с.109.

- Комплексный экономический анализ хозяйственной деятельности: Учебник/ Л. Т. Гиляровская (и др.). — М.: ТК Велби, Изд-во Проспект, 2008.-360с.

- Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.пособие. СПб: Изд-во Политехн. ун-та, 2005. 172с

- Овсянников М.В. Формирование налогооблагаемой прибыли торговых организаций. // Вестник Саратовского государственного социально-экономического университета. — № 5 (24). — 2008. — 0,57 п.л.

- Планирование на предприятии: Учебник для вузов / под ред. В. А. Горемыкина. — М.: Информационно-издательский дом «Филинъ», 2000. — с. 327.

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / В. Я. Поздняков. — М.: ИНФРА-М, 2008. — 617с.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.06.98 г. № 34н п.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник / Г. В. Савицкая — М.: ИНФРА-М, 2008. — 345с.

- Сыроижко В.В. Теоретические и методологические аспекты рыночного саморегулирования организации: Монография. — Воронеж: Истоки, 2007. — 12,8п.л.

- Черкашина Е. В., Горелова И. Е. Коммерческие организации розничной торговли: содержание деятельности и направления развития: Монография.- Белгород: Кооперативное образование, 2007. — 9,6 п.л. (авторских 4,8 п.л.)

- Черногорский С.А. Основы финансового анализа. / С. А. Черногорский. — М.: Герда, 2002. — с.176.

- Шеремет А.Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. Учебн. пособие — 2-е издание. — М.: Инфра, 2008. — 208 с.

- Экономика, анализ и планирование на предприятии торговли: Учебник для вузов. // Под ред. А. Н. Соломатина. — СПб, 2009.-560с.

- Юркова Т.И., Юрков С.В. Экономика предприятия. Электронный учебник. AUP.ru.