Страхование в металлургии.

Состояние, перспективы, развитие (на примере региона Свердловской области)

Представленный механизм формирования системы страховой защиты промышленных предприятий основан на обобщении практики страхования ОАО «УГМК», прежде всего, страховании производственных рисков, что не исключает его применение с определенными допущениями для формирования программ по страхованию комплекса рисков промышленных предприятий, включая страхование от перерывов производства, страхование… Читать ещё >

Страхование в металлургии. Состояние, перспективы, развитие (на примере региона Свердловской области) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Особенности страхования в металлургической отрасли

- 1. 1. Рынок страхования промышленных предприятий

- 1. 2. Cтрахование рисков металлургической отрасли

- 1. 2. 1. Страхование имущества (Property Insurance)

- 1. 2. 2. Страхование убытков от перерыва в производстве (Business Interruption Insurance)

- 2. 1. Описание основных страховых рисков

- 2. 2. Страхование УГМК по видам рисков

- 2. 3. Формирование системы управления риском страхового портфеля

Риск контрагента, связанный с невыполнением страховщиком своих обязательств — Убытки вследствие неполучения/недополучения страхового возмещения. 1−5 4. — Отсутствие достаточного уровня профессионализма страхователя; Риск завышения тарифа — Дополнительные издержки на оплату страховой премии. 1−3 5. — Страховщик не перестраховал или не в достаточной степени перестраховал принятый риск;

условий страхования и перестрахования;

Законодательной базы разных стран Риск перестраховочной защиты — Убытки вследствие неполучения/недополучения страхового возмещения. 1−3 6. — Отсутствие порядка информирования о страховом случае;

документированной процедуры взаимодействия служб при сборе информации и документов для доказательства суммы страхового возмещения Риск неэффективного взаимодействия подразделений — Отказ страховой компании в выплате страхового возмещения;

вследствие заниженной суммы страхового возмещения. 1−3

1−2 Класс убыточности присваивается каждому последствию в соответствии с табл. 2.

4. Необходимо отметить, что класс убыточности ранжирован в пределах наиболее вероятной величины убытков от рисков, подлежащих страхованию. Величина ущерба от рисков, управляемых другими инструментами, для целей настоящей классификации не принимается.

Таблица 2.

4. Класс убыточности Класс убыточности Уровень убыточности Диапазон убытков Потребность в управлении/Мероприятия 1 слабый До 200 тыс. долл. Управление посредством самострахования 2 умеренный 200−1 000 тыс. долл. Разработка мероприятий по снижению 3 сильный 1 000−5 000 тыс. долл. Разработка мероприятий по снижению 4 критический 5 000−10 000 тыс.

долл. Разработка мероприятий по снижению 5 катастрофический свыше 10 000 тыс. долл. Разработка мероприятий по снижению Все перечисленные в таблице 2.4 риски относятся к группе высоко вероятных рисков, имеющих сильный уровень убыточности, в связи с чем было принято решение о разработке мероприятий по их снижению. Разработка велась согласно выявленным факторам рисков. Результаты представлены в главе 3.

3. Рекомендации по повышению эффективности системы управления рисками страхового портфеля ОАО «УГМК»

Результаты мероприятий по снижению представлены в таблице 3.

1.

Таблица 3.

1. Мероприятия по снижению Вид риска Факторы риска Мероприятия по снижению Риск избыточной/недостаточной идентификации рисков — Отсутствие знаний о рисках, подлежащих страхованию;

информации о наличии у предприятия тех или иных рисков;

доверие страховщику. — Выявление всех рисков, подлежащих страхованию согласно Законодательству РФ. Сопоставление с особенностями деятельности компании и статистикой наступления случаев. Формирование итогового перечня рисков, подлежащих страхованию.

— Проведение внутреннего производственного аудита с целью выявления рисков. — Разработка, документирование и внедрение порядка взаимодействия служб, обеспечивающего информирование отдела управления рисками. — Профессиональное обучение специалистов страховому делу. Разработка технического задания для заключения каждого договора в соответствии с особенностями деятельности предприятия.

Риск отсутствия оптимальных условий страхования — Завышен или занижен уровень франшизы;

или занижен лимит ответственности;

выбран оптимальный принцип формирования страховой стоимости — Проведение статистического анализа наступления страховых случаев, ранжирование всех случаев по величине убытка/вероятности наступления. — Анализ расположения цехов. Оценка вероятности наступления убытка вследствие воздействия одного застрахованного объекта на другой. — Проведение оценки имущества в целях страхования по рыночной стоимости с учетом фактического износа оборудования. Риск контрагента, связанный с невыполнением страховщиком своих обязательств — Низкая платежеспособность страховщика;

страховщика выплачивать страховой возмещение;

страхователя доказать сумму убытка. — Разработка и внедрение количественной методики оценки риска страховых компаний, включающей следующие группы показателей: оценка финансовых показателей деятельности компании, оценка системы перестраховочной деятельности, оценка деловой репутации страховщика и его учредителей, оценка инвестиционной деятельности компании. — Разработка и внедрение методики лимитирования рисков, приходящихся на одну страховую компанию, в целях диверсификации страхового портфеля предприятия. — Профессиональное обучение специалистов отдела управления рисками страховому делу. Риск завышения тарифа — Отсутствие достаточного уровня профессионализма страхователя, знаний о рисках компаний;

не использует механизмы конкуренции. — Профессиональное обучение специалистов. — Проведение внутреннего производственного аудита. — Проведение превентивных мероприятий и информирование страховщиков и перестраховщиков о результатах снижения производственного риска.

— Разработка, внедрение методологии и порядка проведения конкурса между страховыми компаниями. — Проведение конкурса между страховыми брокерами на размещение риска по единому тех.

заданию. — Изучение, сопоставление и анализ рыночных тарифов на аналогичные виды страхования. — Мониторинг изменений на страховом рынке. Риск перестраховочной защиты — Страховщик не перестраховал или не в достаточной степени перестраховал принятый риск;

условий страхования и перестрахования;

Законодательной базы разных стран — Изучение системы перестраховочной защиты страховщика, анализ облигаторных и факультативных договоров, анализ основных перестраховщиков, истории взаимодействия. — Анализ перестраховочных документов: Policy Slip, Cover Note, Policy Wording. Сопоставление условий страхования с условиями перестрахования по каждому конкретному договору, приведение в соответствие. Риск неэффективного взаимодействия подразделений — Отсутствие порядка информирования о страховом случае;

документированной процедуры взаимодействия служб при сборе информации и документов для доказательства суммы страхового возмещения — Разработка, утверждение и внедрение порядков взаимодействия служб при заключении и исполнении каждого договора страхования. — Разработка сетевых графиков по проведению преддоговорной работы, исполнению договоров, организации получения страховых возмещений по каждому договору. — Разработка, утверждение и внедрение положения по организации страховой защиты, определяющее порядок взаимодействия подразделений при формировании, бюджетировании и исполнении комплексной программы страхования.

Основными проблемами, с которыми сталкиваются корпоративные страхователи при формировании страховых программ, являются соотношения уровней франшиз и распределение страхового покрытия по страховым и перестраховочным уровням, лимитов ответственности в соответствии с выявленным рисковым статусом страховых компаний на основе оценки их финансового состояния. Именно эти составляющие оказывают определяющее значение на размер страховых премий.

В ходе реализации проекта по внедрению комплексной системы управления рисками, отдел управления рисками может столкнуться со следующими проблемами:

Отсутствие профессиональных специалистов в области страхования и управления рисками.

Отсутствие знаний страхового рынка.

Отсутствие культуры страхования на предприятии, непонимание сотрудниками и руководителями необходимости в страховании.

Отсутствие налаженных бизнес-процессов в компании, обеспечивающих выявление рисков, разработку и внедрение мероприятий по их снижению, заключение, исполнение и бюджетирование договоров страхования.

Отсутствие в теории и практике опубликованных методов выявления и оценки рисков страхового портфеля, методов оценки рисков страховых компаний, количественных методов лимитирования риска для одной страховой компании, методов проведения конкурса между страховыми компаниями, страховыми брокерами, методов проведения внутреннего производственного аудита, методов количественной оценки производственного риска в целях страхования с точки зрения страхователя.

Система страховой защиты промышленных предприятий должна обеспечивать максимальное смягчение последствий реализации страховых рисков, формирование оптимального страхового портфеля предприятия (как совокупности договоров страхования по всем видам и по всем уровням покрытия на данный момент времени), снижение рисков неисполнения обязательств страховыми компаниями, адаптивность составляющих системы, к изменению комплекса страховых рисков и к изменению финансового состояния страховых компаний, динамике рынка перестрахования.

Эффект от реализации системы управления рисками страхового портфеля приведен в табл.

3.2.

Таблица 3.

2. Эффект от реализации системы управления рисками страхового портфеля

Качественное выражение эффекта Количественное выражение эффекта — снижение страхового тарифа путем проведения тендера между страховыми компаниями, страховыми брокерами, проведения внутреннего производственного аудита, обоснования страховщику реального уровня риска, исключения из покрытия рисков, не присущих данному предприятию, проведения превентивных мероприятий по снижению уровня риска. Эффект в 2008 г. — 301 млн руб. — обеспечение защиты финансового результата компании от рисков, подлежащих страхованию, гарантированное получение страхового возмещения при наступлении страховых случаев в результате:

оптимизации условий страхования (лимиты, франшизы, перечень рисков, страховая сумма);

размещения рисков в надежных страховых и перестраховочных компаниях;

диверсификации риска между компаниями. Производственный комплекс застрахован на 4 млрд долл. США — повышения доходности при размещении еврооблигаций за счет повышение класса полученного рейтинга и увеличения спроса на приобретение. 2% доходности, полученной от размещения еврооблигаций — снижение ставки кредитования при привлечении заемных ресурсов за счет наличия полной эффективной страховой защиты предприятия в надежных российских и зарубежных компаниях, наличия страхового покрытия имущества, переданного в залог в качестве обеспечения под кредит. 2−3% от стоимости заемных ресурсов — повышение кредитного рейтинга, рост привлекательности акций при размещении IPO. - повышение социальной защищенности трудящихся за счет заключения договоров добровольного медицинского страхования, страхования от несчастных случаев и болезней, негосударственного пенсионного страхования в надежных компаниях на эффективных условиях.

Ключевыми составляющими формирования страховых программ корпоративных страхователей являются определение уровней франшиз, лимитов ответственности, распределение страхового покрытия по страховым и перестраховочным уровням, так как эти факторы непосредственно влияют на размер страховых премий.

Безусловно, конъюнктура страхового рынка определяет предложения страховщиков по видам страхования, тарифным ставкам, лимитам ответственности. Вместе с тем корпоративные страхователи определяют необходимые уровни и качество страхового покрытия, размер собственного удержания, страхование только крупномасштабных рисков. Оптимизация условий страхования достигается посредством соотношений лимитов ответственности, уровней франшиз и страховых стоимостей, адекватных зонам концентрации риска.

Заключение

На УГМК приходится 25% отечественного рынка проката цветных металлов, более 50% европейского рынка медных порошков, около 60−70% российского экспорта угля в страны Западной и Восточной Европы.

Общая численность персонала — более 70 тыс. человек. В 2004 году оборот компании составил 73 млрд руб. (рост в 1,7 раза по сравнению с 2000 годом), чистая прибыль — 4,52 млрд руб. (рост в 2,8 раза).

Годовой оборот предприятий компании за 2007 г. — 238,9 млрд. рублей.

Представленный механизм формирования системы страховой защиты промышленных предприятий основан на обобщении практики страхования ОАО «УГМК», прежде всего, страховании производственных рисков, что не исключает его применение с определенными допущениями для формирования программ по страхованию комплекса рисков промышленных предприятий, включая страхование от перерывов производства, страхование ответственности, страхование персонала, которые в совокупности с обязательными видами страхования составляют программу страхования промышленного комплекса. В процессе формирования страховой программы приоритетными становятся следующие факторы:

динамика структуры и количественной оценки страховых рисков;

дифференциация рисков по производствам и видам имущества;

дифференциация страховой стоимости по производствам и видам имущества;

динамика ущербов от инцидентов и аварий страхователя — промышленного предприятия;

корректное определение уровня франшиз, приемлемых для страхователей как с точки зрения страхового покрытия возможных ущербов, так и в связи с изменением страховых премий в зависимости от франшиз;

внешние факторы (отраслевая статистика ущербов, конъюнктура страхового рынка, др.).

Таким образом, оптимизация условий страхования достигается посредством соотношений лимитов ответственности, уровней франшиз и страховых стоимостей, дифференцированных по видам имущества, зонам концентрации риска.

Необходимыми структурными составляющими системы страхования являются оценка риска неисполнения обязательств страховыми компаниями, расчет агрегированного лимита собственного удержания, структурированного по отдельным страховым компаниям в зависимости от показателей рисков данной страховой компании.

Внедрение механизмов управления рисками, формирование комплексной страховой защиты крупными промышленными предприятиями, в том числе металлургическими, наиболее востребовано в российской страховой практике, представляет собой одно из необходимых условий их функционирования и развития; развития и интеграции в международный российского рынка страхования.

Список литературы

Годовой отчет Открытого акционерного общества «Уральская горно-металлургическая компания» за 2007 год ;

http://www.ugmk.com/

Кириллова Н. В. Финансовая устойчивость и банкротство российских страховых компаний. — М.: МАКСПресс, 2003. — 544 с.

Кириллова Н. В. Финансовая устойчивость российских страховых компаний. Годовая книга научных публикаций Хозяйственной академии им. Д. А. Ценова. Т.

С III. — Свиштов, 2005. — 344 с.

Кириллова Н. В. Финансовые основы страхового дела. Рекомендовано УМО по образованию в области финансов, учета и мировой экономики в качестве учебного пособия для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». — М.: Экономика, 2006. — 265 с.

Кириллова Н. В. Страхование металлургического комплекса: методология, теория, практика ОАО Магнитогорский металлургический комбинат/Кириллова Н. В., Бахчеева М. Н., Дорожкин А. С. Под ред. Кирилловой Н. В. — М.: Экономика, 2006. — 276 с.

Кириллова Н. В. Оценка финансового состояния страховых компаний. М.: Экономика, 2006. 455 с.

Кириллова Н. В. Определение страхового покрытия в корпоративном страховании (на примере черной металлургии)//Страховое дело. — М., 2007. — № 5 — С.11−13.

Страхование /под ред. Т. А. Федоровой. — М.: Экономистъ, 2003. — 875с.

Страхование. / Ардатова М. М., Балинова В. С., Кулешова А. Б., Яблукова Р. З. — М.: ТК Велби, 2005.

Страхование в России: оценка и прогнозы. // // Экономика и жизнь. — 2009. — № 5.

Страховой портфель./ Под ред. Ю. Б. Рубин, В. И Солдаткин — М.: СОМИНТЭК, 2006.

Теория и практика страхования: Учеб. пособие/Адамчук Н.Г., Асабина С. Н., Клоченко Л. Н. и др.-М.: Анкил, 2003.-704с Турбина К. Е. Теория и практика страхования. — М., 2003. — 704с.

Цыганов А. А. Страхование в Российской Федерации. Сборник статистических материалов. — М., 2003. — 96с.

Шахов В. В. Страхование. — М.: ЮНИТИ, 2000.

Шиминова Н. Я. Основы страхового права России. — М.: Анкил, 2003.

Это многоликое мошенничество. // Страховая газета. — 2009. — № 1.

— С. 6.

Эксперт РА,

http://www.raexpert.ru

ФССН,

http://www.fssn.ru

Официальная информация Федеральной службы страхового надзора.

http://fssn.ru

Страхование в России: оценка и прогнозы. // // Экономика и жизнь. — 2009. — № 5.с.

9.

Кириллова Н. В. Финансовые основы страхового дела. Рекомендовано УМО по образованию в области финансов, учета и мировой экономики в качестве учебного пособия для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». — М.: Экономика, 2006. — с.

5.

Кириллова Н. В. Страхование металлургического комплекса: методология, теория, практика ОАО Магнитогорский металлургический комбинат/Кириллова Н. В., Бахчеева М. Н., Дорожкин А. С. Под ред. Кирилловой Н. В. — М.: Экономика, 2006. — с.

43.

Кириллова Н. В. Оценка финансового состояния страховых компаний. М.: Экономика, 2006. с.

12.

Кириллова Н. В. Определение страхового покрытия в корпоративном страховании (на примере черной металлургии)//Страховое дело. — М., 2007. — № 5 — С.

13.

Годовой отчет Открытого акционерного общества «Уральская горно-металлургическая компания» за 2007 год ;

http://www.ugmk.com/

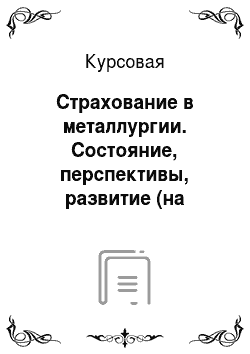

Устойчивость бизнеса конкурентная среда

Корпоративные интересы

предприятия

риски

Промышленное предприятие

Конкурентоспособность финансы

имущественный комплекс

персонал

жизнь здоровье ответственность СМР; технологические операционные экологические инвестиционные кредитные валютные риски*

Промышленное предприятие-страхователь

Страховой брокер Оценочная компания Страховщики Перестраховщики

Страховые стоимости, лимиты ответственности, франшизы

Страховые премии

Распределение уровней страхового покрытия

Выявление, оценка рисков предприятия

Сюрвей производственный аудит

Идентификация страховых рисков

Дифференциация по структуре производства, уровню убытков

Страховая программа

Список литературы

- Годовой отчет Открытого акционерного общества «Уральская горно-металлургическая компания» за 2007 год — http://www.ugmk.com/

- Кириллова Н. В. Финансовая устойчивость и банкротство российских страховых компаний. — М.: МАКСПресс, 2003. — 544 с.

- Кириллова Н. В. Финансовая устойчивость российских страховых компаний. Годовая книга научных публикаций Хозяйственной академии им. Д. А. Ценова. Т. С III. — Свиштов, 2005. — 344 с.

- Кириллова Н. В. Финансовые основы страхового дела. Рекомендовано УМО по образованию в области финансов, учета и мировой экономики в качестве учебного пособия для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». — М.: Экономика, 2006. — 265 с.

- Кириллова Н. В. Страхование металлургического комплекса: методология, теория, практика ОАО Магнитогорский металлургический комбинат/Кириллова Н. В., Бахчеева М. Н., Дорожкин А. С. Под ред. Кирилловой Н. В. — М.: Экономика, 2006. — 276 с.

- Кириллова Н. В. Оценка финансового состояния страховых компаний. М.: Экономика, 2006. 455 с.

- Кириллова Н. В. Определение страхового покрытия в корпоративном страховании (на примере черной металлургии)//Страховое дело. — М., 2007. — № 5 — С.11−13.

- Страхование /под ред. Т. А. Федоровой. — М.: Экономистъ, 2003. — 875с.

- Страхование. / Ардатова М. М., Балинова В. С., Кулешова А. Б., Яблукова Р. З. — М.: ТК Велби, 2005.

- Страхование в России: оценка и прогнозы. // // Экономика и жизнь. — 2009. — № 5.

- Страховой портфель./ Под ред. Ю. Б. Рубин, В. И Солдаткин — М.: СОМИНТЭК, 2006.

- Теория и практика страхования: Учеб. пособие/Адамчук Н.Г., Асабина С. Н., Клоченко Л. Н. и др.-М.: Анкил, 2003.-704с

- Турбина К.Е. Теория и практика страхования. — М., 2003. — 704с.

- Цыганов А.А. Страхование в Российской Федерации. Сборник статистических материалов. — М., 2003. — 96с.

- Шахов В.В. Страхование. — М.: ЮНИТИ, 2000.

- Шиминова Н.Я. Основы страхового права России. — М.: Анкил, 2003.

- Это многоликое мошенничество. // Страховая газета. — 2009. — № 1. — С. 6.