А ипотечные банки, в свою очередь, получают фонды для финансирования своей деятельности в сфере ипотечного кредитования путем займов в сберегательных банках.

В отличие от сберегательных, ипотечные банки, после того как они оформляют ипотечный кредит, немедленно продают его инвестору, получающему процентный доход по ипотечным кредитам, — в основном крупным финансовым корпорациям, специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Эти корпорации продают ценные бумаги на вторичном рынке как крупным вкладчикам (профсоюзам, страховым компаниям), так и мелким инвесторам, стремящимся разместить свои средства под более высокий процент. Средства, которые ипотечные банки получают от продажи портфеля закладных, вновь поступают в оборот в виде новых займов. При этом ипотечные банки по поручению инвестора и за определенную плату продолжают обслуживать проданные кредиты, т. е. поддерживают отношения с заемщиком в течение всего кредитного периода.

Третья категория субъектов кредитования — операторы вторичного рынка. Так, в США ее представляют такие специализированные агентства, как «Freddie Mac», «Ginnie Mae», осуществляющие финансирование кредитов из государственных ресурсов, и «Fannie Mae» — одна из крупнейших организаций, формирующих вторичный рынок закладных и вовлеченная в покупку ипотечных кредитов для своего портфеля и выпуск ценных бумаг, обеспеченных ипотечными кредитами.

В отличие от двухуровневой одноуровневая модель ипотечного кредитования (контрактно-сберегательная) функционирует по ссудно-сберегательному принципу, т. е. формирование кредитных ресурсов осуществляется не за счет привлеченных средств на открытом рынке капиталов, а за счет сбережений вкладчиков, желающих получить в будущем ипотечный жилищный кредит. Таким образом, аккумуляция денежных средств происходит путем использования различных жилищных накопительных программ и выпуска разного рода жилищных облигаций.

Субъектами кредитования в рамках данной модели выступают ипотечные и специализированные сберегательные банки — сберкассы и стройсберкассы, которые привлекают целевые долгосрочные накопительные вклады населения на долгосрочной договорной основе. Заемщиками в данной модели могут быть только вкладчики, накопившие на своем сберегательном счете сумму, составляющую примерно половину стоимости недвижимости, на оплату второй половины им будет предоставлен ипотечный жилищный кредит.

Официально в России за основу принята двухуровневая модель ипотечного жилищного кредитования. Это отражено в принятой Концепции развития системы ипотечного жилищного кредитования. Подтверждением этого является также наличие в Федеральном законе «Об ипотеке (залоге недвижимости)» глав 3 и 8, предусматривающих оформление закладной (по сути — первой ипотечной ценной бумаги), удостоверяющей права залогодержателя по обеспеченному ипотекой обязательству, уступку прав по договору об ипотеке, а также передачу и залог закладной.

По замыслу Правительства РФ российская двухуровневая ипотечная система не предполагает диктата федерального центра и лишь способствует осуществлению контроля, выработке рекомендаций, оказанию методической помощи и внедрению единых общепринятых мировых стандартов и технологий. По мере развития системы в регионах могут создаваться собственные ипотечные операторы, не зависимые от федерального центра.

К числу банков, которые активно реализуют двухуровневую модель в своей работе, относятся: Банк Москвы, ВТБ 24, Райффайзенбанк, Дельтакредит и другие. Главной проблемой, тормозящей ее полноценное развитие, является неразвитость вторичного рынка. Для ее решения необходима общая стабилизация экономики, что позволит банкам привлекать долгосрочные кредитные ресурсы, а заемщикам подтвердить свою кредитоспособность на несколько лет вперед.

С введением в России закона «Об ипотечных ценных бумагах», в котором предусмотрена возможность банкам самостоятельно выпускать закладные, стало возможным активно развивать и одноуровневую модель ипотеки.

Таким образом, необходимо отметить, что созданная структура гражданско-правовой базы ипотечного кредитования в России направлена на создание вторичного ипотечного рынка. Контрактно-сберегательная модель в настоящее время банками используется очень мало по причине невозможности установления приемлемых процентных ставок из-за влияния инфляции. При этом имеющаяся тенденция к увеличению доходов населения позволяет предположить, что в будущем возможностей по накоплению средств у российских граждан станет больше.

Развитие модели ипотечного кредитования населения как целостной системы, с одной стороны, и как составной части рыночной экономики, с другой, должно строиться на базе разработанных отечественными учеными следующих основополагающих принципов:

модель ипотечного жилищного кредитования в России должна учитывать имеющийся международный опыт. Она должна быть адаптирована к российским макроэкономическим условиям и законодательной базе, учитывать психологические аспекты населения России;

одним из ключевых требований следует отметить необходимость обеспечения доступности ипотечных кредитов для групп населения не только с наиболее высокими, но также и средними доходами;

создаваемая модель ипотечного кредитования должна носить развивающийся характер, опираться на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, а не на финансирование со стороны государственного бюджета;

система ипотечного кредитования должна быть воспроизводима в любом регионе страны;

ипотека не может являть собой жесткую, одноликую систему. Ипотека в России должна быть многовариантной;

исключительно важным аспектом государственной политики, направленной на развитие ипотечного кредитования, является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности ипотечных кредитов для заемщиков.

Заключение

В результате проведенного исследования можно сделать следующие выводы:

Ипотечный жилищный кредит — это ссуда в денежной форме, предоставляемая на условиях срочности, возвратности и платности с целью приобретения жилой недвижимости для удовлетворения жилищных потребностей граждан под обеспечение недвижимым имуществом. Ипотечные кредиты классифицируются по различным признакам, в т. ч. по целям и по виду заемщиков как субъектов кредитования.

Федеральную основу ипотечного жилищного кредитования в настоящее время образуют: Гражданский кодекс РФ, ФЗ «Об ипотеке (залоге недвижимости)», постановление Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в РФ». Закон об ипотеке является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости.

Процесс ипотечного кредитования состоит из шести основных этапов: предварительная квалификация клиентов и оформление заявления на кредит, сбор и подтверждение полученной информации, проведение оценки вероятности погашения кредита потенциальным заемщиком, принятие решения кредитным комитетом о предоставлении кредита, заключение кредитной сделки, обслуживание ипотечного кредита.

К числу общих существенных условий договора ипотеки относятся: предмет ипотеки, оценка предмета ипотеки, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

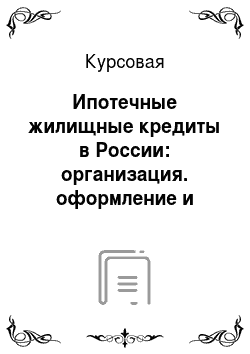

В зависимости от участников кредитования ипотечные риски можно классифицировать по рискам банка — кредитора, кредитозаемщика и профессиональных участников рынка недвижимости. Выделяют три основных способа управления рисками: поглощение риска, применяемое для слабых рисков или невозможности использования иных способов; уклонение от рисков, применяемое в мобильных системах; разделение и передача рисков.

В настоящее время российский рынок ипотечного кредитования находится в трансформационной фазе своего развития. Наиболее распространенные ипотечные программы -кредиты на приобретение готовых квартир, на покупку жилья на этапе строительства, загородного жилья, земельных участков, под залог имеющейся недвижимости. В качестве основного механизма формирования ресурсов ипотечного кредитования можно выделить рефинансирование путем эмиссии ипотечных ценных бумаг, имеющих коллективную гарантию (обеспеченных пулом закладных).

Анализ динамики российского рынка ипотечного кредитования свидетельствуют о его восстановлении. Средний размер кредита во втором квартале 2010 г. составил 1,24 млн. рублей. Доля кредитов в иностранной валюте в общем объеме выдаваемых кредитов — 5,6%. Средние ставки по кредитам в рублях составляют 13,5%, в иностранной валюте — 11,1% годовых соответственно. Средневзвешенный срок выдачи ипотечных кредитов в рублях — 16,48 года, а в иностранной валюте — 13,7 лет. Объем просроченной задолженности продолжает расти и составил 38,6 млрд. рублей.

Выделяют две модели ипотечного кредитования в развитых странах: одноуровневая и двухуровневая. Официально в России за основу принята двухуровневая модель ипотечного жилищного кредитования. Главной проблемой, тормозящей ее полноценное развитие, является неразвитость вторичного рынка. Для ее решения необходима общая стабилизация экономики, что позволит банкам привлекать долгосрочные кредитные ресурсы.

Список использованных источников

Гражданский кодекс РФ (части первая, вторая, третья).

Федеральный закон № 102-ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)» (с изменениями и дополнениями).

Федеральный закон № 152-ФЗ от 11 ноября 2003 г. «Об ипотечных ценных бумагах» (с изменениями и дополнениями).

Положение Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Акулова Т. А. Сравнительный анализ реализации основных моделей ипотечного кредитования в России // Финансы и кредит. — 2009. — № 12. — С. 39 — 42.

Банковское дело: базовые операции для клиентов: учебное пособие / под ред. А. М. Тавасиева. — М.: Финансы и статистика, 2007. — 387 с.

Белоглазова Г. Н. Банковское дело, организация деятельности коммерческого банка: учебник. — М.: Высшее образование, 2008. — 424 с.

Викторова Е. Д. Перспективы развития ипотечного кредитования // Деньги и кредит. — 2009. — № 6. — С. 45 — 48.

Грудцына Л.Ю., Козлова М. Н. Ипотека: комментарий жилищного законодательства. — М.: Эксмо, 2008. — 368 с.

Иванченко В. Социальное значение и перспектива жилищного кредитования // Экономист. — 2008. — № 11. — С. 26 — 33.

Клочков И. И. Тенденции в развитии ипотечного жилищного кредитования. // Финансы и кредит. — 2008. — № 23. -

С. 56 — 60.

Косарева Н., Туманов А. Ипотечный кризис в США: причины и уроки для России // Рынок ценных бумаг. — 2007. — № 20. — С. 52 — 54.

Кострикин П. Н, Кузьминов А. Н., Мутовин С. И., Никифорова О. В. Ипотечное кредитование в России. — М.: МАКС ПРЕСС, 2007. — 212 с.

Логинов М. П. Антикризисные модели ипотечного кредитования России // Финансы и кредит. — 2009. — № 7. — С. 11 — 17.

Лунина Е. Д. Модернизация механизма ипотечного кредитования в России с учетом современных условий // Банковское дело. — 2009. — № 12. — С. 51 — 53.

Лунина Е. Д. Существующие модели ипотечного кредитования в мировой практике и возможности их применения в России // Экономика. Социология. Право. — 2009. — № 10. -

С. 58 — 63.

Минц В. М. Модели ипотечного кредитования и перспективы их применения в России // Банковское дело. — 2007. — № 6. — С. 27 — 30.

Основы ипотечного кредитования / под ред. Н. Б. Косаревой. — М.: ИНФРА-М, 2007. — 576 с.

Разумова И. А. Ипотечное кредитование: учебное пособие. — Спб.: Питер, 2009. — 304 с.

Русецкая Э.А., Куренная И. В. Страхование кредитных рисков // Финансы и кредит. — 2007. — № 48. — С. 12 — 19.

Сапронова М. Н. Развитие рынка ипотечного кредитования в РФ: ретроспективный анализ и возможные сценарии в условиях мирового кризиса ликвидности // Банковские услуги. — 2009. — № 10. — С. 7 — 10.

Филиппова Е. Классификация ипотечных кредитов и система управления рисками ипотечного жилищного кредитования // Деньги и кредит. — 2008. — № 11. — С. 43 — 46.

Чепенко Е. Перспективы российского рынка ипотечного кредитования // Рынок ценных бумаг. — 2009. — № 3. — С. 18 — 21.

Шахов В. В. Страхование: учебник для вузов. — М.: ЮНИТИ, 2006.-311 с.

Агентство по ипотечному жилищному кредитованию [Электронный ресурс]. — Режим доступа:

http://www.ahml.ru/

Приложение 1

Учет операций по ипотечному кредитованию коммерческим банком Операция Контировка Дебет Кредит Выдача кредита физическому лицу:

— наличными денежными средствами через кассу банка;

— при предоставлении средств в безналичном порядке на депозитные счета;

— при предоставлении средств в безналичном порядке на текущий счет физического лица

Отражение обязательств кредитного характера (в случае предоставления кредита в виде кредитной линии с лимитом выдачи):

— неиспользованные кредитные линии по предоставлению кредитов, «лимита выдачи»;

— при предоставлении заемщику части кредита (последнего транша) заемщику в рамках открытой кредитной линии — уменьшение «лимита выдачи»

Отражение расходов при формировании резерва на возможные потери (элементом расчетной базы является счета 45 507) 70 606 45 515

Отражение расходов при формировании резерва на возможные потери (на неиспользованный лимит кредитной линии) 70 606 47 425

Отражение доходов при восстановлении резерва на возможные потери 47 425 70 606

Учет обеспечения:

— в зависимости от вида обеспечения

— учет гарантий и поручительств, полученных кредитной организацией в обеспечение размещенных средств

Непогашение в срок предоставленных кредитов (или их части) 45 815 45 507

Неполучение в срок процентов за размещенные средства 45 915 47 427

Погашение просроченной задолженности по выданному кредиту:

— со счета, открытого в другом банке;

— при возврате средств в безналичном порядке со счета, открытого в банке;

— при перечислении средств в безналичном порядке с текущего счета физического лица;

— наличными через кассу;

— при погашении кредита, предоставленного сотруднику банка

Фактическое погашение клиентами банка просроченной задолженности по процентам 3 010 230 110 301 144 209 162 240 45 915

Внебалансовый учет при списании с баланса банка просроченной задолженности по процентам 91 704 91 604

Основы ипотечного кредитования / под ред. Н. Б. Косаревой. — М.: ИНФРА-М, 2007. — С. 47.

Филиппова Е. Классификация ипотечных кредитов и система управления рисками ипотечного жилищного кредитования // Деньги и кредит. — 2008. — № 11. — С. 44.

Грудцына Л.Ю., Козлова М. Н. Ипотека: комментарий жилищного законодательства. — М.: Эксмо, 2008. — С. 31.

Кострикин П. Н, Кузьминов А. Н., Мутовин С. И., Никифорова О. В. Ипотечное кредитование в России. — М.: МАКС ПРЕСС, 2007. — С. 92 — 93.

Разумова И. А. Ипотечное кредитование: учебное пособие. — Спб.: Питер, 2009. — С. 79.

Русецкая Э.А., Куренная И. В. Страхование кредитных рисков // Финансы и кредит. — 2007. — № 48. — С. 14.

Шахов В. В. Страхование: учебник для вузов. — М.: ЮНИТИ, 2006. — С. 68.

Сапронова М. Н. Развитие рынка ипотечного кредитования в РФ: ретроспективный анализ и возможные сценарии в условиях мирового кризиса ликвидности // Банковские услуги. — 2009. — № 10. — С. 8.

Агентство по ипотечному жилищному кредитованию [Электронный ресурс]. — Режим доступа:

http://www.ahml.ru/

Агентство по ипотечному жилищному кредитованию [Электронный ресурс]. — Режим доступа:

http://www.ahml.ru/

Лунина Е. Д. Существующие модели ипотечного кредитования в мировой практике и возможности их применения в России // Экономика. Социология. Право. — 2009. — № 10.

— С. 58.

Акулова Т. А. Сравнительный анализ реализации основных моделей ипотечного кредитования в России // Финансы и кредит. — 2009. — № 12. — С. 40.

Риск профессиональных ошибок

Риск неплатеже-способности

Риск утраты или понижения дохода

Риск утраты имущества

Риск досрочного погашения

Риск процентных ставок Риск ликвидности

Кредитный риск

Профессиональные участники рынка

Кредитозаемщик

Банк-кредитор

Ипотечные риски