Внутренняя диагностика компании: определение сильных и слабых сторон (на примере ООО «ПТК» Лактив"). В должности Маркетолога

Доп. усл. Клиент 1 В Клиент 2 В Клиент 3 D Клиент 4 A Клиент 5 C Следующим шагом каждому из объективных и субъективных критериев присваивается определенный вес (см. таблицу 12), отражающий значимость этого критерия, близость к желаемому образу целевого клиента компании. Вес критерия может быть выражен в любых баллах (в данном примере использована линейка от 1 до 1,5, где 1,5 отражает большую… Читать ещё >

Внутренняя диагностика компании: определение сильных и слабых сторон (на примере ООО «ПТК» Лактив"). В должности Маркетолога (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВНУТРЕННЕЙ ДИАГНОСТИКИ ПРЕДПРИЯТИЯ

- 2. ВНУТРЕННЯЯ ДИАГНОСТИКА ООО «ПТК «Лактив»

- 2. 1. Общая характеристика предприятия

- 2. 2. Анализ внутренней среды предприятия

- 2. 3. Выявление сильных и слабых сторон предприятия

- 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ООО «ПТК «Лактив»

- 3. 1. Разработка предложений по совершенствованию деятельности

- 3. 2. Оценка эффективности разработанных мероприятий

- 3. 2. Практическая значимость

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЕ 1

- ПРИЛОЖЕНИЕ 2

Другими словами, прежде всего необходимо понять кто ваши целевые клиенты, какую долю в клиентской базе они занимают и каким образом эту долю можно увеличить.

Информацию, подлежащую учету можно условно разделить на 2 большие группы: общие сведения и специфические сведения.

К общим относятся все сведения, которые обычно заложены практически в любой базе данных о клиентах:

— реквизиты компании (название, координаты, руководитель, банковские счета, идентификационные номера и коды статистики)

— сфера деятельности

— данные о покупках (договора и счета) и др.

К специфическим сведениям относятся данные, которые напрямую зависят от параметров, на основании которых выделялись целевые клиенты, такие как размер бизнеса, место в цепочке распределения (например, оптовый продавец или розничный), сфера применения закупаемого товара, используемая технология продаж и т. д. Кроме того, для управления продажами необходимо учитывать и такие специфические сведения как история компании, особенности и предпочтения ее руководителей, перспективы развития и планы компании-клиента и т. п.

При компании клиентской базы немаловажное значение имеет и форма фиксации сведений о клиентах. Очень важно, чтобы информация была представлена в таком виде, чтобы ее можно было легко обрабатывать и сравнивать. Поэтому при компании базы данных клиентов стоит разработать следующие стандарты:

— какая информация о клиенте должна быть заполнена обязательно

— в каком виде (насколько подробно) должны быть заполнены поля.

Хорошо организованная клиентская база позволяет иметь и использовать информацию о «закупочной истории», средней стоимости одной покупки, частоте закупок определенных видов клиентов, стоимости приобретенных дополнительных товаров/услуг, сумме скидок, «общей стоимости клиента» и пр. Такая клиентская база дает возможность прогнозировать продажи, вести клиентов, создавать объективно-выгодные для компании, а не для менеджера по продажам, условия сотрудничества с клиентами, и, следовательно, управлять продажами.

Работа с клиентской базой и учет текущей информации о клиентах.

Определение формата клиентской базы — работа сложная и трудоемкая, но разовая. Достаточно один раз выполнить ее на хорошем уровне и можно долгое время уже к этому вопросу не возвращаться. В то время как работа по ведению клиентской базы должна осуществляться постоянно. Достаточно ненадолго забросить эту работу и перестать учитывать сведения о клиентах и пропадает ценность всей этой работы.

Поэтому работа с клиентской базой и учет информации по этой работе требует к себе постоянного внимания. Очень важно выработать стандарт, как часто должна обновлять база данных, с какой периодичностью должны осуществляться контакты с клиентами, как часто информация должна заноситься в базу и далее постоянно следить за соблюдением данных стандартов.

Анализ клиентской базы Анализ клиентской базы всегда дает много новой, ценной, а порой и неожиданной информации. В общем виде, при анализе клиентской базы компании мы получаем ответы на вопросы:

— на каких клиентов приходится наибольших объем продаж и объем выручки,

— приносит ли сотрудничество с ними значимый доход компании (не превышает ли объем скидок и льгот выгоды от крупных закупок),

— какие клиенты осуществляют закупки наиболее часто (обеспечивают быструю оборачиваемость),

— какие из остальных клиентов доход «пожирают» (как правило, это относится к тем клиентам, совокупный объем продаж по которым не превышает 15−20% от общего объема выручки),

— какие из клиентов работают с целевым потребителем.

Анализ клиентской базы необходимо проводить минимум 1 раз в 2 года, так как даже если знать о типичных ошибках и пытаться их избежать, база разрастается, засоряется, меняется покупательское поведение старых клиентов, да и ситуация на рынке в целом.

Анализ полученных данных позволяет понять, с чем связаны успехи и неуспехи в продажах, оптимизировать клиентскую базу, изменить политику взаимодействия с регионами и более четко определится с целевым клиентом компании.

Мы пошагово рассмотрим один из наиболее наглядных и эффективных методов анализа клиентской базы — метод ABC — анализа. Он не только удобен для анализа, но и достаточно прост в использовании.

Суть этого метода состоит в классификации клиентов в зависимости от прибыли или от продаж, которую сотрудничество с ними приносит компании. За основу анализа можно брать как прибыль, так и продажи, в зависимости от задач анализа.

Все клиенты компании разбиваются на группы — А, В, С и D. В группу, А попадают те 20% клиентов, которые делают 80% продаж, В — обеспечивают около 16% продаж и С (4%) — клиенты с которыми надо менять условия сотрудничества, чтобы это было выгодно. Группа D (менее 0,1%) подлежит «зачистке» (прекращению активного сотрудничества).

Также АВС-анализ позволяет обеспечивать оптимальное распределение усилий торгового персонала: большая часть времени и усилий менеджеров по продажам должна уходить на наиболее перспективных клиентов, относящихся к целевой группе — к клиентам группы А.

Таким образом, первый шаг АВС-анализа заключается в распределении имеющихся в базе клиентов по категориям A, B, C и D. Создается таблица, в которой напротив каждого клиента, проставляется его категория (А, B, C или D) — см. таблица 1. Те 20% клиентов, которые делают 80% продаж, подскажут, кто на данный момент является для компании целевыми клиентами. То есть клиенты с похожими характеристиками должны попасть в зону особого внимания и разработки.

Таблица 10

Оценка клиентов клиент Клиент 1 В Клиент 2 В Клиент 3 D Клиент 4 A Клиент 5 C Вторым шагом, А B C-анализа является определение объективных и субъективных показателей, отличающих лучших клиентов компании от всех остальных. Объективными критериями могут стать: вид бизнеса клиента, размер этого бизнеса и др. Субъективными — тип корпоративной культуры (например, ориентация на экономию ресурсов или на построение броского, «шикарного» имиджа), степень заинтересованности в решении тех задач, помочь в решении которых может Ваша продукция и т. п. Выработанные критерии вносятся в таблицу — см. таблицу 11.

Таблица 11

Выбор ключевых клиентов

Оценка клиентов Критерий Величина бизнеса Работа с розницей Широта ассортимента Система продаж (технологичность) Способ доставки

Доп. усл. Клиент 1 В Клиент 2 В Клиент 3 D Клиент 4 A Клиент 5 C Следующим шагом каждому из объективных и субъективных критериев присваивается определенный вес (см. таблицу 12), отражающий значимость этого критерия, близость к желаемому образу целевого клиента компании. Вес критерия может быть выражен в любых баллах (в данном примере использована линейка от 1 до 1,5, где 1,5 отражает большую значимость). Так, например, для компании размер бизнеса контрагента более значим, чем ассортимент, который клиент закупает, а работает ли клиент с розницей настолько же важно, как и размер бизнеса клиента. Соответственно величине бизнеса и работе с розницей присваивается вес 1,4, а критерию «широта ассортимента» — 1,3.

Таблица 12

Оценка клиентов по критериям

Оценка клиентов Критерий Величина бизнеса Работа с розницей Широта ассортимента Система продаж (технологичность) Способ доставки

Сумма приведенных баллов 1,4 1,4 1,3 1,2 1,4 Клиент 1 В Клиент 2 В

Далее, оценивается непосредственно клиент, его соответствие выбранным критериям в численном выражении, в баллах (см. таблицу 13). В примере использована шкала от 1 до 3 баллов. В принципе можно использовать и любую другую шкалу.

Для компании из примера крупный бизнес является приоритетным, соответственно ему присваивается — 3 балла, среднему, который менее приоритетный — 2, а мелкому — 1.

По критерию «широта закупаемого клиентом ассортимента»: клиентам, заказывающим, в приведенном случае, 20 и более позиций присваивается — 3 балла, от 10 до 20 позиций — 2 балла, менее 10 позиций — 1 балл.

По критерию «способ доставки»: клиенты вывозят сами — 3 балла, оплачивают часть дорожных расходов — 2 балла, 1 балл — доставка осуществляется за счет фирмы.

Таблица 13

Оценка клиентов

Оценка клиентов Критерий Величина бизнеса Работа с розницей Широта ассортимента* Система продаж (технологичность) Способ доставки

** Доп. усл. 1,4 1,4 1,3 1,2 1,4 Клиент 1 В 3 1 1 2 3 Клиент 2 В 3 3 3 3 2 Клиент 3 D 2 1 2 3 2 Клиент 4 A 1 1 1 2 2 Клиент 5 C 1 1 1 2 1 Затем баллы по каждому критерию умножаются на вес критерия, а полученные произведения суммируются. Получается рейтинг (итоговый балл) каждого клиента (см. таблицу 14).

Таблица 14

Рейтинг клиентов

Оценка клиентов Критерий Величина бизнеса Работа с розницей Широта ассортимента* Система продаж (технологичность) Способ доставки

** Сумма приведенных баллов 1,4 1,4 1,3 1,2 1,4 Клиент 1 В 3 4,2 1 1,4 1 1,4 2 2,8 3 4,2 13,6 Клиент 2 В 3 4,2 3 4,2 3 4,2 3 4,2 2 2,8 9,5 Клиент 3 D 2 2,6 1 1,3 2 2,6 3 4,2 2 2,6 10,8 Клиент 4 A 1 1,2 1 1,2 1 1,2 2 2,4 2 2,4 15,7 Клиент 5 C 1 1,4 1 1,4 1 1,4 2 2,8 1 1,4 13,4 Далее группа клиента (A, B, C или D) сравнивается с полученной по данному клиенту суммой приведенных баллов. Не всегда результаты анализа совпадают с ожиданиями и особенно могут удивить менеджеров по продажам. В группах, А и B могут оказаться клиенты с довольно невысоким итоговым баллом. Это значит, что менеджеры, работавшие с ними, очень постарались и сделали все от них зависящее. Более вероятная картина — в группах C и D появляются клиенты, с высоким суммарным баллом. Это говорит о том, что такие клиенты требуют большего внимания и большей работы, но по каким-то причинам этого внимания не получают, что и сказывается на показателях продаж. Сам собой напрашивается вывод — с этими клиентами нужно интенсивнее работать, даже если они оказались в группе D. Клиенты с низким баллом, оказавшиеся в группе D — это настоящий балласт.

Из таблицы мы видим, что Клиент 4 имеет максимальный итоговый балл и относится к группе, А — он является наиболее привлекательным. Клиент 2 относится к группе В, но при этом имеет невысокий итоговый бал, это значит, что и клиент и менеджер, который с ним работает, «превзошли себя»: дают высокие продажи при скромных потенциальных возможностях, это демонстрация высочайшей лояльности. Оба — и клиент, и менеджер заслуживают особого поощрения. Клиент 5 находиться в группе С, при этом его итоговый бал очень высокий, такого клиента надо разрабатывать и кинуть все силы на работу с ним, уделять больше внимания, выяснить, с чем связано то, что он так немного берет, в чем он сомневается и т. п. Клиент 1 показывает высокий уровень, и продажи ему высокие, можно сказать, что он находится на своем месте. Клиент 3 относится к группе D и имеет невысокий итоговый балл, поэтому необходимо продумать, как с ним дальше взаимодействовать, продолжать ли работу и на каких условиях, просто сказать «мы с Вами больше не работаем» — это не дело (клиент может оказаться, например, важным для имиджа компании).

Принятие решений по работе с клиентами на основе анализа.

Но анализ сам по себе не представляет никакой ценности, если вслед за ним не идут действия. Поэтому следующий шаг по работе с клиентской базой после анализа — это принятие конкретных решений.

Получив данные анализа, следует прежде всего обратиться к менеджерам по продажам. Во-первых, показать им результаты, как мы уже упоминали, для некоторых из них они могут оказаться неожиданными, спросить их мнение, выслушать предложения. Далее важно посмотреть на реальный «разброс сил в полях». Очень часто бывает так, что все потенциально сильные клиенты сконцентрированы в руках у одного сильного менеджера, а он не успевает разрабатывать тех, которые очень интересны компании (имеют высокий итоговый балл), и делает свой план продаж на нескольких крупных целевых клиентах. В данном случае целесообразно сделать перераспределение клиентов.

Следующим шагом разрабатываются условия сотрудничества для каждой группы клиентов: устанавливается минимальный объем закупки, чтобы сотрудничество с клиентами группы D стало взаимно невыгодным, и они сами бы от нас ушли:

Устанавливаются размеры скидок для клиентов групп А, В и С в соответствии со средним объемом единичной закупки по каждой группе.

Предлагаются взаимно выгодные условия оплаты (например, рассрочку платежа при небольшой предоплате) для постоянных клиентов — это повысит лояльность клиентов, позволит им осуществлять закупки большего объема, обеспечит нам равномерное поступление денежных средств. Если удастся договориться с ключевыми клиентами о планировании закупок, то это позволяет сделать производство более ритмичным и более точно установить объем и состав минимального складского запаса Разработка программ сотрудничества (например программы лояльности) является одним из самых важных этапов работы с клиентской базой, а именно этапом конструктивного действия. Клиенты не просто зачищены, и забыты (это не будет оптимизацией), им предложены выгодные каждой стороне условия сотрудничества. Создание новых условий сотрудничества — это шаг в сторону увеличения прибыльности компании, а информирование о новых условиях клиентов — один из шагов в сторону клиентоориентированности компании.

Таким образом, компании целесообразно вести клиентскую базу по предложенному алгоритму. Программу для ведения клиентской базы можно создать силами своего ИТ-отдела, либо приобрести программный продукт у профессионалов. В Приложении приведен интерфейс программы Астрософт, который упрощает ведение и анализ базы.

Также необходимо упорядочить формы отчетности торговых представителей.

Приведем необходимые формы отчетности. Данные в таблицах условны.

Таблица 15

Анализ данных торговых представителей Оценка агента/ место по итогам 5 2 1 4 3 тп1 тп2 тп3 тп4 тп5 Команда плановое значение Заказов 92 210 145 139 109 695 750 Сумма 2 738 875 1 868 789 1 217 601 769 621 939 847 7 534 733 10 142 000 Неоплачено 1 811 738 923 388 343 180 338 686 417 907 3 834 899 3 042 600 Долг 554 602 243 306 29 570 122 520 134 484 1 084 482 1 014 200 Среднее кол-во заявок в день 4,6 10,5 7,25 6,95 5,45 34,75 45 Средняя сумма заявки 29 770 8 899 8 397 5 537 8 622 10 841 13 500

Дебиторская задолженность в % 66% 49% 28% 44% 44% 51% 30% Просроченные долги в % 20% 13% 2% 16% 14% 14% 10%

Данная таблица предоставляет сведения о количестве выполняемых заявок, суммах заявки, состоянии дебиторской задолженности. Позволяет оценить как каждого торгового представителя, так и команду в целом.

Таблица 16

Динамика продаж понедельно товар Гидро

ЛактиВ кальциевый сухой Гидро

ЛактиВ кальциевый сгущенный Выполнено за 1 нед 17,09% 20,02% Процент плана за 1 нед -7,91% -4,98% Выполнено за 2 нед 46,26% 75,65% Выполнено в 2 нед 29,17% 55,63% Динамика продаж 12,08% 35,60% Процент плана за 2 нед -28,74% 0,65% Выполнено за 3 нед 48,50% 76,40% Выполнено в 3 нед 2,24% 0,75% Динамика продаж -26,93% -54,88% Процент плана за 3 нед -26,50% 1,40% Выполнено за 4 нед - - Выполнено в 4 нед - - Динамика продаж - - Процент плана за месяц - ;

Отчет позволяет отслеживать динамику продаж понеделтно, оперативно выявлять проблемы отклонения от плана, которые могут заключаться в человеческом факторе (работе ТП) или проблемах на рынке сбыта. По итогам анализа проблем можно своевременно принимать управленческие решения.

Таблица 17

Отчет супервайзера за месяц Дата День Постановка задач на день Полевой тренинг Мониторинг Пром. Акция Претензии Долги Переговоры недели план факт план факт план факт план факт план факт план факт план факт 1 пн 1 1 1 1 1 1 2 вт 1 1 1 1 1 1 3 ср 1 1 1 1 1 1 1 4 чт 1 1 1 1 1 1 5 пт 1 1 1 1 1 1 6 сб 7 вс

Такой отчет включает количественную оценку проведений супервайзером и командой запланированных мероприятий, выявлять отклонения от плана, оперативно корректировать деятельность.

Показанные отчеты позволят вести подробную отчетность торговыми представителями и супервайзерами и предоставит данные для аналитики и оценки деятельности сотрудников.

4.Постановка управленческого учета на предприятии.

Цели управленческого учета

• Оказание информационной поддержки руководству в принятии оперативных управленческих решений

• Контроль, планирование и прогнозирование экономической эффективности деятельности компании

• Обеспечение базы для ценообразования

• Выбор наиболее эффективных путей развития предприятия Задачи Управленческого Учета

• Измерять результаты текущей деятельности предприятия

• Обеспечивать ясность стратегических задач

• Фокусироваться на ключевых процессах и критических показателях

• Сигнализировать об ухудшении или улучшении показателей деятельности

• Идентифицировать критические факторы, требующие внимания

• Предоставлять основу для мотивации персонала Этапы постановки управленческого учета.

1.Анализ существующей системы. Постановка управленческого учета на предприятии начинается с анализа деятельности и существующей системы управленческого учета. На предприятии может не быть ярко выраженной системы управленческого учета, однако обязательно существует бухгалтерская система, при анализе которой можно выявить ряд функций управленческого учета. Общим для двух систем является только набор первичных документов, из которых поступает информация.

2. Построение бизнес-процесса. Основой постановки системы управленческого учета является производственный бизнес-процесс предприятия. Управленческий учет, не базирующийся на физическом бизнес-процессе деятельности предприятия, функционирует некорректно и не может служить базой для принятия управленческих решений.

3. Прорисовка документооборота. В рамках построения системы управленческого учета анализируется только документооборот, относящийся к учету затрат и доходов. Такими являются все документы первичного учета на производстве: накладные, акты, наряды и прочие документы, отражающие специфику отдельных бизнесов. Документами наиболее высокого уровня являются три формы финансовой отчетности, построенные на основании управленческих данных: баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

4. Построение таблицы документооборота. Для детального изучения маршрутов движения документов, участников документооборота и вносимой в документы информации систематизируются следующие данные: наименования всех первичных документов с указанием процесса, в результате которого был составлен документ, назначение документа, составитель, количество экземпляров, от кого и кому передается документ и в какие сроки, а также какая информация и кем вносится в данный документ. Информацию лучше всего представлять в табличном виде, где по строкам указаны документы, а по столбцам представлены указанные характеристики.

5. Анализ работы с первичными документами. На следующем этапе анализируются бланки первичного учета. Основной задачей является определение методики заполнения документа, расчетов, осуществляемых с данными, содержащимися в документе, сценариев заполнения документов. Обрабатывается каждый первичный документ, содержащийся в таблице документооборота.

6. Изучение методики расчета затрат и внутренней отчетности. Изучение методики расчета затрат базируется на анализе бухгалтерских (или управленческих) проводок, отвечающих за распределение затрат между местами возникновения затрат и расчет себестоимости отдельных видов продукции.

7.Постановка требований к системе управленческого учета. Необходимо определить потребителей управленческой информации и оценить их потребности. Здесь же формируются требования к отчетности.

Будем классифицировать отчеты следующим образом:

— Отчеты по движению ресурсов — содержат данные о состоянии и движении материальных ценностей по складам.

— Отчеты по затратам — предоставляют информацию по всем видам затрат по элементам и статьям, местам и объектам затрат.

— Отчеты по производству — содержат информацию о технологических аспектах производства.

Отчеты по реализации — содержат данные о реализации продукции и услуг сторонним контрагентам.

8.Создание технического задания программистам. В нем содержатся все требования к системе. Чаще всего предприятия формируют управленческий учет на базе 1С, в которой ведется бухгалтерский учет, т.к. в нее проще интегрировать необходимые отчеты. В данном случае рекомендуется такой же подход.

3.2 Оценка эффективности разработанных мероприятий

Составим общий бюджет на совершенствование деятельности предприятия.

Таблица 18

Бюджет на совершенствование деятельности Мероприятие Сумма, тыс. руб. Выход с продукцией на новый сегмент рынка 790 Развитие существующего рынка сбыта 1185

Приобретение программы ведения клиентской базы 150 Внедрение алгоритма взаимоотношений с клиентами 20 Внедрение новых форм отчетности и показателей отдела продаж 50 Внедрение управленческого учета 75 Итого 2270

Составим прогноз сбыта на 2011 год. Прогноз составлен экспертным методом с учетом необходимого повышения объема сбыта на 50% к 2010 году.

Таблица 19

Прогноз сбыта Ассортиментная группа и марка Объем сбыта, кг. Средняя цена за кг., руб. Валовая выручка, руб. Прибыль, руб. Гидро

ЛактиВ кальциевый сухой 1 039 280 100 103 928 000 11 998 900

Гидро

ЛактиВ кальциевый сгущенный 339 750 100 33 975 000 2 044 800

Всего 1 379 030 137 903 000 14 043 700

Общее определение эффективности сбытовой деятельности (Е) — это отношение полученного полезного результата ® к затратам (М), понесенным для достижения данного результата:

E = R/M (1)

За полезный результат в данном случае принимается прибыль, которая в нашем случае равна 14 043 700 руб. Затраты на организацию сбыта равны 2 270 000 руб.

E = R/M=14 043 700/2270000=6,2

Эффективность равна их отношению или 6,2, на один вложенный рубль фирма получает 6,2 рубля дохода. Расчет носит предварительный характер.

По итогам третьей главы можно сделать вывод, что в результате применения разработанных мероприятий компания получит не только новые возможности сбыта, но и прибыль.

3.2 Практическая значимость

Практическая значимость предлагаемых рекомендаций состоит в следующем:

1.Выход на новый сегмент рынка позволит увеличить объем продаж и застрахует компанию от рисков падения продаж на сельскохозяйственном рынке в связи с недостатком средств у производителей и фермеров.

3.Развитие деятельности на прежнем рынке позволит расширить деятельность географически через участие в выставках и стабилизировать отношения с постоянными клиентами.

4.Совершенствование процесса продаж, его регламентация позволит проводить качественный анализ процесса, а значит своевременно видеть проблемы и их корректировать.

5.Постановка управленческого учета направлена на оптимизацию затрат.

В результате деятельность предприятия ООО «ПТК Лактив» должна выйти на более качественный уровень в плане роста продаж и повышения конкурентоспособности предприятия.

ЗАКЛЮЧЕНИЕ

В первой главе работы приведены теоретические аспекты внутренней диагностики предприятия. Основные выводы следующие:

1.Внутренняя диагностика предприятия выявляет состояние внутренних ресурсов компании, ее положение на рынке, позволяет определить соответствие ресурсов избранной стратегии.

2.С помощью матрицы SWOT-анализа детализируются слабые и сильные стороны предприятия, возможности рынка и угрозы.

Вторая глава посвящена внутренней диагностике предприятия ООО «ПТК «Лактив».

Рассматриваемая компания занимается производством и разработкой кормовых добавок для сельскохозяйственных и домашних животных. Основные потребители-агропромышленные предприятия и фермерские хозяйства. Компания финансово-устойчива и имеет перспективы развития за счет инновационного производства. В настоящее время компанией разрабатываются новые продукты, которые после патентной защиты будут внедряться на рынок.

Основная угроза компанииобщеэкономический спад в сегменте агрорынка, который привел к банкротству ряда предприятий и уменьшению спроса со стороны других. Также угрозой является рост конкуренции в данном сегменте рынка.

Возможности предприятия касаются инновационного развития, расширения рынка.

Сильные стороны компанииинновационное производство, профессионализм. Слабые стороны-устаревшая материальная база, недостаток специалистов. Основные проблемы в компании следующие:

— усиление конкуренции на рынке;

— недифференцированный продукт;

— неразвитость маркетинговых коммуникаций;

— малый рыночный охват;

— не регламентированный процесс продаж.

В третьей главе работы разработан ряд мероприятий, который позволит использовать возможности рынка и минимизировать проблемы фирмы.

Предложены следующие мероприятия:

1.Выход на новый сегмент рынка-ветеринарный рынок. Рынок является растущим и количество производителей качественных отечественных добавок невелико. Для выхода на данный рынок необходимо развить клиентскую базу за счет привлечения ветеринарных клиник и аптек, получить новых клиентов на профессиональных выставках. Участие в выставках также позволит расширить присутствие в регионах.

2.Развитие продукта на прежнем рынке. Для развития также важным условием является участие в профессиональных выставках, распространение информационных материалов, оптимизация сайта для расширения возможностей для клиентов.

3.Оптимизация клиентской базы. Оптимизация должна происходить за счет внедрения аналитики, которая позволит выявить ключевых клиентов, которые приносят основную прибыль фирме.

4.Внедрение алгоритма работы с клиентами, которое позволит регламентировать деятельность торговых представителей.

5.Разработка критериев оценки и отчетности для отдела продаж. Данная мера позволит эффективно оценивать и оперативно корректировать деятельность торгового персонала, что в конечном итоге приведет к росту объемов продаж.

Указанные мероприятия позволят компании достичь ее стратегических целей:

— расширение портфеля заказов в рамках контрактного производства;

— сохранение высокого потенциала производственных процессов;

— повышение гибкости и производительности;

— снижение издержек производства;

— развитие способности предприятия к постоянному освоению новой продукции.

Оценка эффективности предложенных мероприятий показала, что на один рубль вложенных средств компания получит 6,4 рубля дохода.

В целом, разработанный пакет мероприятий позволит компании получить выход на новый сегмент рынка, географически расширить деятельность, увеличить прибыль, как за счет освоения новых рынков, так и за счет регламентации деятельности компании.

Ансофф, И. Стратегический менеджмент/И.Ансофф. — СПб.: Питер, 2009.

Басовский, Л. Е. Маркетинг: курс лекций/Л.Е.Беляевский.

М.: Инфра-М, 2005.

Беляев, В. И. Маркетинг: основы теории и практики: учебник/В.И.Беляев. — М.:Кнорус, 2005.

Брагин, Л. А. Экономика торгового предприятия/Л.А.Брагин. — М.:Инфра-М, 2010.

Васенева, К. Г. Организация предпринимательской деятельности в розничной торговле/К.Г.Васенева. — М.:Феникс, 2007.

Гилберт, Д. Управление розничным маркетингом/Д.Гилберт.

М.:Инфра-М, 2010.

Данько, Т. П. Управление маркетингом/Т.П.Данько. — М.:Инфра-М, 2009.

Егоров, В. Ю. Организация торговли/В.Ю.Егоров. — СПб.: Питер, 2006.

Еремеева, Н.В., Калачев С. Л. Конкурентоспособность предприятия/Н.В.Еремеева, С. Л. Калачев.

М.:Колос, 2006.

Еремин, В. Н. Маркетинг: основы и маркетинг информации: учебник/В.Н.Еремин.

М.:Кнорус, 2006.

Зайцев, В.А. Маркетинг/В.А.Зайцев. — М.:МГИУ, 2008.

Ибрагимов, Л.А. Маркетинг/Л.А.Ибрагимов.

М.:Юнити-Дана, 2008.

Ким, С. А. Маркетинг: Учебное пособие/С.А.Ким. — М.:Дашков и К, 2007.

Котляров, И.Д.Маркетинг/И.Д.Котляров. — М.:Эксмо, 2010.

Липсиц И. В. Маркетинговые стратегии для российских компаний/И.В.Липсиц.

М.:ГУВШЭ, 2006.

Мазилкина, Е. И. Условия успешного продвижения товара/Е.И.Мазилкина. — М.:Дашков и К, 2010.

Маркетинг: Учебник / Под ред. А. Н. Романова. — М.:Юнити, 2007.

Маркова, В.Д., Кузнецова С. А. Стратегический менеджмент. Курс лекций/В.Д.Маркова, С. А. Кузнецова. — М.:Инфра-М, 2007.

Михалева, Е. П. Маркетинг. Конспект лекций/Е.П.Михалева. — М.:Юрайт, 2010.

Панкрушин, А. П. Маркетинг: учебник/А.П.Панкрухин.

М.:Омега-Л.

2002.

Портер, Майкл. Конкурентная стратегия/Майкл Портер. — М.:Альпина Бизнес Букс, 2007.

Разумова, С. В. Стратегический маркетинг/С.В.Разумова. — Минск, БГЭУ, 2008.

Стратегический менеджмент под ред.А. Н. Петрова. — СПб.: Питер, 2005.-С.216

Ткаченко, Д., Эксплуатация торгового персонала/Д.Ткаченко. — М.:Вершина, 2008.

Черняховская, Т. Н. Маркетинговая деятельность предприятия/Т.Н.Черняховская. — М.:Юрайт, 2008.

Чкалова, О. В. Торговое предприятие: Учебное пособие/О.В.Чкалова.

М.: Эксмо, 2008.

Философова, Т. Г. Конкуренция. Инновации. Конкурентоспособность/Т.Г.Философова. — М.:Юнити, 2008.

Шевчук, Д. Стратегический менеджмент/Д. Шевчук. — М.:Феникс, 2006.

Шкардун, В. Д. Маркетинговые основы стратегического управления

В.Д.Шкардун.

М.: Дело, 2007.

Шоул, Джон. Первоклассный сервис как конкурентное преимущество

Джон Шоул. — М.:Эксмо, 2010.

Сайт компании Астрософт. Режим доступа: [

http:// www.ud.astrosoft.ru ].

Финансовый портал. Режим доступа: [

http://www.cfin.ru, 2008].

Сайт ООО"ПТК «Лактив». Режим доступа: [

http:// WWW.lactiv.ru, 2010].

Весь бизнес. Режим доступа: [

http://www.allprobiz.ru, 2010].

Календарь выставок. Режим доступа: [

http://www.exponet.ru, 2010].

Минфин. Режим доступа: [

http:// www.minfin.ru/].

Институт конъюнктуры аграрного рынка. Режим доступа: [

http://www.ikar.ru/].

ПРИЛОЖЕНИЕ 1

Ведение клиентской базы Программа «Астро

Софт: Учет Договоров и Конкурсов" предлагает развернутую базу по контрагентам с широкими возможностями аналитики. Вся информация по контрагенту хранится в его карточке. Здесь сведены воедино основные реквизиты контрагента, в т. ч. платежные, показатели для проведения анализов по видам деятельности, важности и стадиям взаимоотношений.

Рис. 9. Карточка контрагента

На закладках Контактная информация и Контакты соответственно хранится вся имеющаяся в наличии контактная информация по контрагенту и его контактным лицам, а также список имевших место или запланированных контактов.

Рис. 10. Контактная история контрагента

Для активных контрагентов на закладке Счета и договоры можно посмотреть список заключенных договоров. На закладке Документы представлен полный перечень заказов, сделок, платежных документов, зарегистрированных в рамках взаимоотношений с контрагентом. Для удобства восприятия документы визуально строятся в структуру исполнения договоров.

Рис. 11. Структура документов

Программа позволяет вести неограниченный аналитический учет по свободно настраиваемым дополнительным признакам.

Рис. 12. Дополнительная аналитика

Вся информация по контрагенту может быть собрана в виде отчета.

Рис. 13. Отчет по контрагенту

ПРИЛОЖЕНИЕ 2

Алгоритм взаимоотношения с клиентами Последний лист дипломного проекта Дипломный проект выполнен мной самостоятельно. Все использованные в работе материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

Щербакова Т.Г. __________________

(подпись)

«___» ____________ 2011 г.

Стратегический менеджмент под ред.А. Н. Петрова. — СПб.: Питер, 2005.-С.216

Шкардун В. Д. Маркетинговые основы стратегического управления/В.Д.Шкардун.

М.: Дело, 2007.-С.105

Сайт ООО «ПТК «Лактив». Режим доступа: [

http:// WWW.lactiv.ru, 2010].

Сайт ООО «ПТК «Лактив». Режим доступа: [

http:// WWW.lactiv.ru, 2010].

Сайт ООО «ПТК «Лактив». Режим доступа: [

http:// WWW.lactiv.ru, 2010].

Сайт ООО «ПТК «Лактив». Режим доступа: [

http:// WWW.lactiv.ru, 2010].

Институт конъюнктуры аграрного рынка. Режим доступа: [

http://www.ikar.ru/]

Весь бизнес. Режим доступа: [

http://www.allprobiz.ru, 2010].

Весь бизнес. Режим доступа: [

http://www.allprobiz.ru, 2010].

Календарь выставок. Режим доступа: [

http://www.exponet.ru, 2010].

Мазилкина, Е. И. Условия успешного продвижения товара.

М.:Дашков и К, 2010;96 с.

Календарь выставок. Режим доступа: [

http://www.exponet.ru, 2010].

Ткаченко, Д., Эксплуатация торгового персонала. — М.:Вершина, 2008.-54 с.

Ткаченко, Д., Эксплуатация торгового персонала. — М.:Вершина, 2008.-54 с.

Финансовый портал. Режим доступа: [

http://www.cfin.ru, 2008].

http://www.ud.astrosoft.ru/index.php?page=udk_client

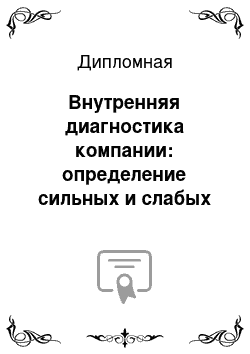

Бизнес-процессы

Ресурсы

Продукт

Компетенции

Возможности

Потребности

оценка

оценка

оценка

неудовлетворенность

неудовлетворенность

отказ от предложения

Интерес к услугам (товару) конкурентов

Прочные долгосрочные отношения, основанные на доверии

Продолжение сотрудничества

Поставка товара

Заключение

сделки

Ознакомление с компанией и ее товарами

Личная продажа

Реклама

Поиск потенциального клиента

ООО «ПТК «Лактив»

1 этап-анализ рынка:

— анализ конкурентов;

— анализ внешней среды;

— выбор целевого рынка

Этапы и элементы процесса продвижения продукта на рынок

3 этап-вывод продукции на целевой рынок

2 этап-выбор стратегии продвижения:

— ценообразование;

— выбор каналов сбыта;

— выбор средств стимулирования

4 этап-анализ эффективности выведения продукта на рынок

Высокая конкуренция в отрасли

Сильное влияние потребителей

Сильное влияние товаров-заменителей.

Слабое влияние поставщиков.

Низкое влияние новых конкурентов

Список литературы

- Ансофф, И. Стратегический менеджмент/И.Ансофф. — СПб.: Питер, 2009.

- Басовский, Л.Е. Маркетинг: курс лекций/Л.Е.Беляевский.- М.: Инфра-М, 2005.

- Беляев, В.И. Маркетинг: основы теории и практики: учебник/В.И.Беляев. — М.:Кнорус, 2005.

- Брагин, Л. А. Экономика торгового предприятия/Л.А.Брагин. — М.:Инфра-М, 2010.

- Васенева, К. Г. Организация предпринимательской деятельности в розничной торговле/К.Г.Васенева. — М.:Феникс, 2007.

- Гилберт, Д. Управление розничным маркетингом/Д.Гилберт.- М.:Инфра-М, 2010.

- Данько, Т. П. Управление маркетингом/Т.П.Данько. — М.:Инфра-М, 2009.

- Егоров, В. Ю. Организация торговли/В.Ю.Егоров. — СПб.: Питер, 2006.

- Еремеева, Н.В., Калачев С. Л. Конкурентоспособность предприятия/Н.В.Еремеева, С. Л. Калачев.- М.:Колос, 2006.

- Еремин, В. Н. Маркетинг: основы и маркетинг информации: учебник/В.Н.Еремин.- М.:Кнорус, 2006.

- Зайцев, В.А. Маркетинг/В.А.Зайцев. — М.:МГИУ, 2008.

- Ибрагимов, Л.А. Маркетинг/Л.А.Ибрагимов.- М.:Юнити-Дана, 2008.

- Ким, С. А. Маркетинг: Учебное пособие/С.А.Ким. — М.:Дашков и К, 2007.

- Котляров, И.Д.Маркетинг/И.Д.Котляров. — М.:Эксмо, 2010.

- Липсиц И. В. Маркетинговые стратегии для российских компаний/И.В.Липсиц.-М.:ГУВШЭ, 2006.

- Мазилкина, Е. И. Условия успешного продвижения товара/Е.И.Мазилкина. — М.:Дашков и К, 2010.

- Маркетинг: Учебник / Под ред. А. Н. Романова. — М.:Юнити, 2007.

- Маркова, В.Д., Кузнецова С. А. Стратегический менеджмент. Курс лекций/В.Д.Маркова, С. А. Кузнецова. — М.:Инфра-М, 2007.

- Михалева, Е. П. Маркетинг. Конспект лекций/Е.П.Михалева. — М.:Юрайт, 2010.

- Панкрушин, А. П. Маркетинг: учебник/А.П.Панкрухин.- М.:Омега-Л.2002.

- Портер, Майкл. Конкурентная стратегия/Майкл Портер. — М.:Альпина Бизнес Букс, 2007.

- Разумова, С. В. Стратегический маркетинг/С.В.Разумова. — Минск, БГЭУ, 2008.

- Стратегический менеджмент под ред.А. Н. Петрова. — СПб.: Питер, 2005.-С.216

- Ткаченко, Д., Эксплуатация торгового персонала/Д.Ткаченко. — М.:Вершина, 2008.

- Черняховская, Т. Н. Маркетинговая деятельность предприятия/Т.Н.Черняховская. — М.:Юрайт, 2008.

- Чкалова, О. В. Торговое предприятие: Учебное пособие/О.В.Чкалова.-М.: Эксмо, 2008.

- Философова, Т. Г. Конкуренция. Инновации. Конкурентоспособность/Т.Г.Философова. — М.:Юнити, 2008.

- Шевчук, Д. Стратегический менеджмент/Д. Шевчук. — М.:Феникс, 2006.

- Шкардун, В. Д. Маркетинговые основы стратегического управленияВ.Д.Шкардун.- М.: Дело, 2007.

- Шоул, Джон. Первоклассный сервис как конкурентное преимуществоДжон Шоул. — М.:Эксмо, 2010.

- Сайт компании Астрософт. Режим доступа: [http:// www.ud.astrosoft.ru ].

- Финансовый портал. Режим доступа: [http://www.cfin.ru, 2008].

- Сайт ООО"ПТК «Лактив». Режим доступа: [http:// WWW.lactiv.ru, 2010].

- Весь бизнес. Режим доступа: [http://www.allprobiz.ru, 2010].

- Календарь выставок. Режим доступа: [http://www.exponet.ru, 2010].

- Минфин. Режим доступа: [http:// www.minfin.ru/].

- Институт конъюнктуры аграрного рынка. Режим доступа: [http://www.ikar.ru/].