Совершенствование потребительского кредитования в коммерческом банке (на примере АКБ «Союз» ОАО)

Ограниченными возможностями БКИ по оценке кредитоспособности потенциальных заемщиков: кредитные отчеты БКИ содержат основную часть кредитной истории, то есть точно определенный перечень информации о фактически имевшем место исполнении/неисполнении потенциальным заемщиком (субъектом кредитной истории) обязательств по ранее выданным ему кредитам и займам. Сама по себе эта информация чрезвычайно… Читать ещё >

Совершенствование потребительского кредитования в коммерческом банке (на примере АКБ «Союз» ОАО) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Современное состояние рынка кредитования населения в РФ

- 1. 1. Банковский сектор РФ на современном этапе

- 1. 2. Развитие потребительского кредитования в РФ

- 1. 3. Особенности оценки кредитоспособности физических лиц

- 2. Анализ организации процесса кредитования физических лиц в банке

- 2. 1. Организационно-экономическая характеристика банка

- 2. 2. Финансовый анализ деятельности банка

- 2. 3. Порядок кредитования физических лиц в банке и экономическая безопасность кредитования

- 3. Пути совершенствования процесса кредитования населения в ОАО АКБ «Союз»

- 3. 1. Анализ динамики и эффективности кредитования

- 3. 2. Пути совершенствования системы кредитования населения в РФ

- 3. 3. Предложения по совершенствованию кредитования населения в ОАО АКБ «Союз» и оценка их экономической эффективности

- Заключение

- Список литературы

- Приложения

- ПРИЛОЖЕНИЕ 1

- ПРИЛОЖЕНИЕ 2

Все эти важные решения требуют, чтобы целью политики банка было поддержание оптимальных отношений между кредитами, депозитами и другими обязательствами и собственным капиталом. Здравая кредитная политика способствует повышению качества кредитов.

Цели кредитной политики должны охватывать определенные элементы правового регулирования, доступность средств, степень допустимого риска, баланс кредитного портфеля и структуру обязательств по срокам.

Наиболее важным является то, что разработка кредитной политики вызывает необходимость у совета директоров или со стороны руководителей высшего звена комитета по кредитам банка определить уровень приемлемости риска в свете прибыльности и эффективности работы банка, учитывая при этом потребности рынка, на котором действует банк. Кредитная политика как бы создает единый кредитный язык банка в целом, и этот язык очень важен для поддержания преемственности по мере роста банка, диверсификации его деятельности и делегирования кредитных полномочий и обязанностей в банке.

Управление кредитным риском — это процесс, который можно представить в виде сложной системы. Начинается он с определения рынков кредитования, которые часто называются «целевыми рынками», продолжается в форме последовательности стадий погашения долгового обязательства.

Опыт работы с оценкой рисков кредитования физических лиц показывает, что на этапе становления новой кредитной услуги эффективным оказывается путь использования простых правил с постепенным накоплением базы исторических данных. Из практики ведения проектов по построению технологии управления рисками становится очевидно, что целесообразно накапливать данные о:

— подаваемых заявках, запрашиваемых продуктах, характеристиках заявителей;

— истории обработки заявок, промежуточных оценках, о сроках обработки заявок (дата получения заявки, даты контактов, даты обработки собранных данных и принятия решения);

— истории выполнения обязательств заявителями, которым выдан кредит.

По мере накопления базы, опираясь на нее, аналитики банка могут решать как задачи уточнения и более тонкой настройки правил обработки заявок, так и задачи позиционирования и продвижения различных кредитных продуктов.

Таким образом, на первом этапе банк использует простые правила обработки заявок. В этот период идет формирование базы, в которой хранится информация о заявителях, о решениях по каждой заявке и причинах, по которым решения были приняты. Далее для заявок, по которым получено положительное решение и заключен кредитный договор, собирается информация об истории обслуживания кредита, о поведении заемщика, об изменении характеристик и стоимости залога.

Не ранее чем через три месяца после начала сбора информации база может быть использована для статистических оценок. Оценивается востребованность кредитных продуктов для различных регионов, «результативность» заявок, то есть отношение количества и объема выданных кредитов к количеству заявок. По результатам оценки может корректироваться политика продвижения кредитных продуктов.

Историческая база глубиной в шесть и более месяцев позволяет оценивать не только эффективность маркетинговых кампаний, но и характер поведения предпринимателей, получивших кредит. На этом этапе начинается коррекция и уточнение правил обработки заявок. Аналитики банка могут оценивать, как часто заемщики нарушают взятые обязательства — «выпадают на просрочку», исследовать этапы обработки заявок, по которым были заключены договоры, и выяснять, какие этапы обработки заявок должны быть уточнены или изменены.

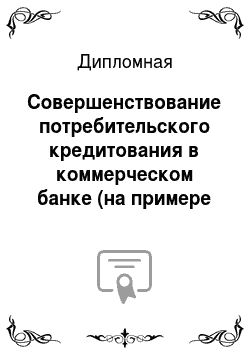

Накопленная историческая база позволяет тестировать новые правила обработки заявок, рассчитывать, какое количество заявок, породивших «плохие» кредиты, то есть кредиты, по которым были нарушены обязательства, было бы отклонено в случае использования тестируемых правил. По мере увеличения количества таких данных и срока их давности аналитикам предоставляется возможность строить статистические модели поведения заемщика, проверять гипотезы о типе распределения вероятности неисполнения обязательств заемщиком (рис. 3.6).

┌──────────┐

┌─┤Фронт-офис│<�─────────────────────────────┐

│ └──────────┘ │

│ ┌──────────────────┐│

│ Информация │┌────────────────┐││

│ о заявках ││Анализ качества │││

│ и история ││принятия решений│││

│ обработки │└────────────────┘││

│/ │┌────────────────┐││

┌────────────────────────┐ ││Анализ │││

│ Поданные заявки: │___ ││адекватности │││

┌───────────┐ │ история обработки │ ││кредитных правил│││

│ CRM │/└─┘│ и принятия решений │ ───┘│└────────────────┘││

└───────────┘┌─┐/├────────────────────────┤ / /───┐/│┌────────────────┐││

│ История обслуживания │/__/ ││Коррекция ├┼┘

│ обязательств │ ││кредитных правил││

└────────────────────────┘ │└────────────────┘│

/│ │┌────────────────┐│

│ ││Анализ качества ││

│ История ││работы ││

│обслуживания ││сотрудников ││

│ кредитов │└────────────────┘│

│ └──────────────────┘

│ ┌──────────┐

└─┤ Бэк-офис │

└──────────┘

Рис. 3.

6. Этапы построения правил обработки заявок и оценки заявителей Изучение и формализация поведения заемщика позволяют использовать известные и описанные методы управления риском, ужесточая или смягчая правила обработки заявок в соответствии с текущей рисковой политикой банка. Разработанные риск-менеджерами правила применяются во фронт-офисе для настройки процесса обработки заявки.

3.

3. Предложения по совершенствованию кредитования населения в ОАО АКБ «Союз» и оценка их экономической эффективности

Совершенствование деятельности ОАО АКБ «Союз» предлагается осуществить запуском нового вида потребительского кредита — кредита на медицинские услуги.

Рассмотрим основные тенденции на рынке, связанные с этим видом потребительских кредитов.

Многие банки, развивающие розничный бизнес, предлагают своим клиентам самые разнообразные виды кредитов: ипотечные, авто-, на ремонт, обучение, покупку бытовой техники или оборудования и т. д. Кредитование услуг, особенно медицинских, встречается нечасто. Кредиты на лечение или лекарства существуют в основном в рамках стандартных программ потребительского кредитования. Только в Пробизнесбанке работает отдельная программа «Медицина в кредит».

Несмотря на то, что банки активно декларируют разнообразие своих кредитных продуктов, кредиты на услуги встречаются в этом списке редко. Понятно, что гораздо выгоднее кредитовать приобретение материальных ценностей, которые могут служить залогом.

Кредиты на лечение — рискованный для банков продукт. Дорогие операции, на которые, как правило, и требуется кредит, связаны с риском потери трудоспособности заемщика, а значит, и с риском для банка.

При кредитовании на лечение, как отмечают сами банкиры, отсутствует возможность получения серьезной прибыли за короткий срок еще и по той причине, что спрос на данный продукт только зарождается и он не имеет большой популярности у населения. Большинство россиян по-прежнему пользуется услугами бесплатной медицины. Людям же, которые предпочитают дорогостоящие частные клиники, кредиты не нужны.

И все же можно отыскать несколько крупных российских банков, которые имеют соглашения о сотрудничестве с медицинскими клиниками и кредитуют клиентов в рамках стандартных программ кредитования.

Условия кредитования по различным продуктам отличаются друг от друга. Все зависит от того, с какой целью клиент берет кредит, на какой срок, как быстро он желает его получить и т. д. Кредитные продукты с быстрой процедурой оформления и с минимальным количеством документов подразумевают более низкие суммы и более высокие ставки, а для кредитных продуктов на большие суммы и долгий срок свойственны низкие процентные ставки, но при этом требуется более тщательная процедура рассмотрения банком заявки клиента.

Хотя банки и заявляют, что предоставляют кредиты на любые медицинские услуги, перечень таких услуг все же ограничен. Проявляется это в выборе клиник-партнеров, которыми в 90% случаев выступают стоматологические клиники. Такой выбор партнеров обусловлен тем, что наиболее популярными видами медицинских услуг в кредит являются стоматология, косметическая хирургия, дорогие виды диагностики.

Рынок банковских кредитов на лечение выстроен так, что только один Пробизнесбанк имеет отдельную медицинскую программу. Часть кредитных организаций взаимодействует с конкретными клиниками. В этом случае зачастую средства, выделенные банком, человек не сможет потратить на другие цели, поскольку деньги сразу перечисляются на счет клиники. Другая часть банков выдает стандартные потребкредиты, которые клиент может потратить по своему усмотрению, в том числе и на лечение.

Однако, несмотря на более чем скромные объемы рынка кредитов на лечение, банкиры все же оптимистично оценивают перспективы развития этого сегмента. В связи с переходом многих медицинских учреждений на коммерческую основу и появлением большого числа частных клиник в последнее время существенно возрос спрос на кредиты банков для оплаты медицинских услуг. Успешная работа в этом направлении во многом зависит от эффективности сотрудничества с медицинскими учреждениями. Установление тесных партнерских связей и разработка совместных кредитных программ дают возможность предложить наилучшие решения для клиента при минимальном уровне риска для банка.

Таким образом, видится целесообразным развивать новый вид кредитования. Предлагаемая ОАО АКБ «Союз» кредитная программа выглядит следующим образом. Отдельная программа «Медицина в кредит», отличающаяся от других программ потребительского кредитования, в том числе от программы «Кредит на неотложные нужды», деньги можно будет получить в российских рублях на срок до двух лет, по ставке 22% годовых, без поручителей и залога. Размер кредита предположительно будет составлять от 9 до 150 тыс. рублей, но не более чем 90% стоимости лечения по договору. Для заключения кредитного договора будет необходимо предъявить справку о доходах либо в свободной форме, либо по форме 2 НДФЛ. При сумме свыше 90 тыс. рублей следует требовать страхование жизни заемщика.

Для развития указанного вида кредитования представляется целесообразным порекомендовать руководству банка осуществить следующие мероприятия:

нанять в отдел рассмотрения кредитных заявок двух новых сотрудников, что будет способствовать расширению возможностей банкапо проведению операций кредитования населения;

внедрить более совершенную систему риск-менеджмента, которая усовершенствует управление кредитным риском, за счет чего сократится величина просроченных кредитов и увеличится рентабельность кредитного портфеля.

Рассмотрим, каким образом банку следует внедрить указанные мероприятия.

Для этого необходимо осуществить следующие действия:

привлечение двух специалистов в кредитный отдел;

привлечение специалистов консалтинговой фирмы для внедрения автоматизированной системы управления кредитным риском;

проведение рекламной кампании для популяризации новой услуги — кредита на медицинское обслуживание.

Затраты на осуществление этих действий представим в таблице 3.

1.

Таблица 3.1

Затраты на проект совершенствования процесса кредитования предприятий в филиале Статья затрат Сумма, тыс. руб. в год 1. Оборудование двух рабочих мест: Офисная мебель 20 Оргтехника 80 Программное обеспечение 60 канцелярские товары 36 2. Заработная плата 520 3. Оплата услуг внешних консультантов 620 3. Рекламный бюджет Реклама на радио:

— разработка рекламного обращения

— выход рекламы в эфире в течение 3 месяцев на 3 радиостанциях (290 тыс. * 3 мес. *3)

Реклама в газете «Деловой Петербург» в течение 3 мес. (14 недель) 2 раза в неделю (19 тыс. *2* 14)

Вывески и рекламные щиты на 3 месяца

— разработка дизайн-макета

— размещение

195 Итого затрат по проекту 4735

Анализ рынка указывает на то, что банк, внедряющий новый вид услуг для розничных потребителей, уже в первый год работы сможет сформировать кредитный портфель из тысячи кредитов по 300−500 тыс. рублей и получить достаточно надежный актив с приемлемым уровнем доходности. Также можно ожидать повышение спроса на кредиты банка, связанный с сокращением срока рассмотрения заявки, что принесет кредитной организации (при условия повышения эффективности управления кредитным риском) от 10 до 20% повышения доходности по кредитным операциям. Ориентируясь на показатели отчетности и расчетов на ее основании в данной работе, представим ожидаемые доходы в таблице 3.

2.

Таблица 3.2

Доходы от реализации проекта Статья доходов Сумма, тыс. руб. Порядок расчета Доход от введения экспересс-кредитования 2160 1000*300*0,24*0,03 Доход от сокращения времени рассмотрения кредитной заявки 2918 29 177*0,1 Итого ожидаемый доход 5078 0,24 — кредитная ставка

0,03 — доходность кредитного портфеля

29 177 — доход по кредитной деятельности

Текущий эффект (Этек) можно оценить как превышение ожидаемых доходов над расходами от внедряемых мероприятий, который может быть рассчитан по по формуле (3.1), тыс. руб.:

Этек = П — К где П — величина ожидаемого дохода К — сумма расходов на осуществление рекомендуемых мероприятий.

Э тек = 5078 — 4735 = 343 тыс. руб.

Эффективность предложения составляет: 5078 / 4735 = 1,08, то есть одна единица затрат приносит 1,08 руб. дохода.

Определим индекс доходности как отношение текущего эффекта (Этек) к величине приведенных затрат (К) по формуле (3.2):

ИД = Этек / К ИД =343 / 4735 *100% = 7,24%

Таким образом, можно сделать вывод, что предлагаемые мероприятия экономически эффективны для ОАО АКБ «Союз», и затраты окупятся уже на первом году внедрения мероприятий.

Заключение

Современный этап развития банковского бизнеса характеризуется значительным увеличением объема розничных банковских услуг, под которыми понимаются операции обслуживания физических (частных) лиц. Для завоевания устойчивых позиций на кредитном рынке банку необходимо решить задачи создания уникальных кредитных продуктов, эффективной оценки кредитоспособности заемщика, улучшения качества обслуживания клиента. Реализация этих задач возможна адекватной информационной системой банка.

Все большее число банков заявляет о своем выходе на ритейловый рынок, т. е. на рынок обслуживания физических лиц. Объективными предпосылками этой тенденции являются падение рентабельности работы с юридическими лицами, закрепление доходных клиентов за «определенными» банками. Но, выходя на новый рынок, банк должен выбрать правильную стратегию работы на нем, обеспечивающую получение максимальной прибыли. Основными направлениями банковского обслуживания физических лиц следует считать кредитование и прием различных платежей.

За последние три года объем рынка кредитования населения в России удвоился. Большинство банков, развивающих различное кредитование, рассматривают его не только как средство получения прибыли, но и как стратегическое направление завоевания рынка розничных банковских услуг. Для достижения последнего используются различные пути. Один из них — понижение процентной ставки; другой — снижение критериев оценки потенциальных заемщиков. Однако использование этих путей приводит к снижению доходности и увеличению риска кредита. Размещая средства в кредиты, банкам следует проявлять большую осторожность. Расходуя имеющиеся ресурсы, темпы роста которых меньше темпов увеличения ссудной задолженности, банк может оказаться в кризисной ситуации. Для преодоления возможных неблагоприятных последствий и для завоевания устойчивых позиций на рынке розничного кредитования банку необходимо решить ряд задач, таких как: создание уникальных кредитных продуктов, разработка новых методов оценки кредитоспособности заемщиков, улучшение качества обслуживания клиента с целью его «удержания» .

Центральное место в управлении кредитным риском принадлежит определению методов оценки кредитного риска по каждой отдельной ссуде/заемщику и на уровне банка (кредитного портфеля) в целом.

Под оценкой кредитного риска заемщика обычно понимают изучение и оценку качественных и количественных показателей экономического положения заемщика. Работа по оценке кредитного риска в банке должна проводиться в три этапа:

1) оценка качественных показателей заемщика;

2) оценка количественных показателей заемщика;

3) получение сводной оценки — прогноза и формирование окончательного аналитического вывода.

Продолжающийся бурный рост рынка кредитования физических лиц неизбежно влечет за собой принятие дополнительных кредитных рисков как на отдельное кредитное учреждение, так и на банковскую систему в целом. Это связано с двумя основными факторами:

1) вовлечением в процесс розничного кредитования в качестве заемщиков нового контингента физических лиц и как следствие увеличением общего количества действующих кредитных договоров;

2) ростом среднего объема розничного кредита.

Экстенсивное развитие розничного кредитования проходит в условиях жесткой продуктовой и ценовой конкуренции основных участников рынка, что неизбежно ведет к снижению доходности данного направления банковского бизнеса. В этой ситуации качество управления кредитными рисками в розничном кредитовании становится не просто важным вопросом, а одним из конкурентных преимуществ/недостатков для кредитных учреждений, развивающих данный вид кредитования.

Конкурентная борьба идет не просто за доли расширяющегося рынка, а за «высококачественные» доли рынка, то есть за кредитоспособных заемщиков. Здесь необходимо пояснить термин «кредитоспособность». Данное понятие означает не только возможность (исходя из уровня и оценки стабильности доходов), но и желание потенциального заемщика вовремя и должным образом погасить задолженность. По существу реальным конкурентным преимуществом розничных банков становится уровень их кредитного «зрения», понимаемого как способность осуществлять выбор кредитоспособных заемщиков с высокой надежностью и минимальными затратами времени и ресурсов.

Методы покрытия кредитных рисков, связанные с созданием сложной для восприятия потенциального заемщика системы комиссий (за рассмотрение заявки, за открытие ссудного счета, за ведение и обслуживание ссудного счета и т. д.), себя практически исчерпали. Не случайно в последнее время и Банк России, и Федеральная антимонопольная служба уделяют пристальное внимание вопросам раскрытия коммерческими банками информации о реальных затратах потенциальных заемщиков по потребительским кредитам. Причем это относится не только к экспресс-кредитам или овердрафтному кредитованию держателей банковских карт, но и к другим видам розничного кредитования, в частности предусматривающим использование залогов или поручительств в качестве обеспечения. Причина в том, что затраты и потери банков в связи с обращением взыскания на предмет залога достаточно велики. В значительной степени это может относиться и к поручительствам — например, к поручительствам физических лиц, когда заемщик и поручители проживают в средних и небольших городах и работают на одном из градообразующих предприятий. По сути, выдача кредита (даже при наличии обеспечения) целесообразна при высокой доле уверенности в кредитоспособности потенциального заемщика.

Именно задаче выбора кредитоспособных заемщиков в основном служат скоринговые системы.

Несмотря на начало работы по формированию в России системы бюро кредитных историй (БКИ), скоринговые системы не теряют своей актуальности. Это обусловлено двумя обстоятельствами:

1) расширением рынка розничного кредитования за счет вовлечения в процесс физических лиц, не бравших ранее кредиты в банках и не имеющих кредитных историй;

2) ограниченными возможностями БКИ по оценке кредитоспособности потенциальных заемщиков: кредитные отчеты БКИ содержат основную часть кредитной истории, то есть точно определенный перечень информации о фактически имевшем место исполнении/неисполнении потенциальным заемщиком (субъектом кредитной истории) обязательств по ранее выданным ему кредитам и займам. Сама по себе эта информация чрезвычайно важна: потенциальному заемщику с негативной кредитной историей новый кредит, скорее всего, не будет выдан. Однако выдача кредита заемщику с положительной кредитной историей не может проходить в «автоматическом режиме» — в любом случае необходима квалификация заемщика, оценка его кредитоспособности. Факты положительной кредитной истории заемщика и момент обращения за новым кредитом могут быть сильно разнесены во времени; в уровне доходов, обязательствах, собственности, условиях жизни заемщика, а следовательно, и в его кредитоспособности могли произойти серьезные изменения.

По данным аналитиков, рост кредитоспособности населения к концу 2010 г. оценивается в объеме до 700 млрд долл.

Прогнозисты считают, что товарные рынки в период до 2010 г. не смогут обеспечить предложение автомобилей и жилья, соответствующее спросу населения (с учетом кредитов) на эти товары.

Однако банки при сохранении структуры кредитов в разрезе физических лиц и корпоративных клиентов, а также темпов роста собственных средств, смогут поддержать портфель кредитов физических лиц в объеме до 15% ВВП к 2010 г.

Инфраструктура крупнейших банков сможет обеспечить обслуживание не более чем в 3 — 5 раз большего количества клиентов.

Вероятный объем банковских кредитов физическим лицам к 2010 г. оценивается в пределах 200 — 250 млрд долл.

До 2010 г. на рынке РФ сохранится возможность для банков, располагающих достаточным капиталом, фондированием и способных поддерживать высокие темпы развития технологий и филиальной сети, создать с «нуля» розничный бизнес и в течение 3 — 5 лет войти в двадцатку банков-лидеров по кредитам физических лиц с портфелем 2 — 3 млрд долл.

Ожидается, что к 2010 г. банковские кредиты физическим лицам вырастут в 4,5 раза, привлеченные средства физических лиц в банках — в 3 раза. Прирост в каждом из сегментов розничного бизнеса — привлечении и размещении — составит около 180 — 200 млн долл., или около 5 процентных пунктов ВВП.

Структуризация розничного рынка, процессы специализации его участников приведут к сокращению доли потребительских кредитов и росту прочих видов кредитов. Объем ипотечных кредитов за 2005 — 2010 гг. вырастет примерно в 7 раз, кредитных карт и автокредитов — более чем в 3 раза.

Таким образом, был проведен анализ системы потребительского кредитования в ЗАО АКБ «СОЮЗ». По результатам исследования можно сделать вывод о том, что для совершенствования системы кредитования и снижения банковских рисков целесообразно:

1) включать методику, адекватную и соответствующую внутрибанковским политикам и процедурам, а также действующим законодательным и иным регулятивным требованиям в зависимости от доступности и полноты информации;

2) обоснованно подтверждать, что финансовая отчетность банка и отчеты его надзорных органов подготовлены в соответствии с применяемым порядком ведения бухгалтерского учета и пруденциальными требованиями в части подготовки данных отчетов;

3) включать четко определенный и независимый процесс проверки кредитов, содержащий:

— эффективную систему градации кредитов, которая при ее применении четко выявляет и классифицирует различные характеристики кредитного риска и проблемы качества кредитов на непрерывной основе, а также свидетельствует о применении тех или иных административных действий;

— внутренние контрольные процедуры, позволяющие удостовериться, что вся относящаяся к отчетам по кредитам информация находит свое отражение в оценке потерь. Данные процедуры включают общие обзоры, детализацию представленных отчетов и определение ответственных за их подготовку лиц;

— четкую формализованную процедуру связи и координации действий между кредитным менеджментом банка, отделом финансовой отчетности, внутренними аудиторами, высшим менеджментом, советом директоров и другими вовлеченными в процесс оценки и измерения кредитного риска органами.

Таким образом, ОАО АКБ «СОЮЗ» рекомендуется:

кардинально поменять политику оценки кредитного риска, отказавшись от принципа «минимального выполнения требований Положения N 254-П» и приняв принцип «объективного подхода к оценке кредитного риска» ;

из кредитной политики в области управления кредитным риском исключить поверхностные подходы к оценке финансового состояния заемщика;

создать систему оценки и измерения кредитного риска, применять управленческие политики и процедуры оценки и измерения кредитного риска системно, т. е. отдельные внутрибанковские документы должны образовывать единый комплекс документов, в котором отражены действия банковского персонала в любых возможных ситуациях, связанных с кредитными операциями.

Совершенствование деятельности ОАО АКБ «Союз» предлагается осуществить запуском нового вида потребительского кредита — кредита на медицинские услуги.

Рынок банковских кредитов на лечение выстроен так, что только один банк имеет отдельную медицинскую программу. Часть кредитных организаций взаимодействует с конкретными клиниками. Поэтому, несмотря на более чем скромные объемы рынка кредитов на лечение, банкиры все же оптимистично оценивают перспективы развития этого сегмента.

Таким образом, видится целесообразным развивать новый вид кредитования. Предлагаемая ОАО АКБ «Союз» кредитная программа выглядит следующим образом. Отдельная программа «Медицина в кредит», отличающаяся от других программ потребительского кредитования, в том числе от программы «Кредит на неотложные нужды», деньги можно будет получить в российских рублях на срок до двух лет, по ставке 22% годовых, без поручителей и залога. Размер кредита предположительно будет составлять от 9 до 150 тыс. рублей, но не более чем 90% стоимости лечения по договору. Для заключения кредитного договора будет необходимо предъявить справку о доходах либо в свободной форме, либо по форме 2 НДФЛ. При сумме свыше 90 тыс. рублей следует требовать страхование жизни заемщика.

Для развития указанного вида кредитования представляется целесообразным порекомендовать руководству банка нанять в отдел рассмотрения кредитных заявок двух новых сотрудников, что будет способствовать расширению возможностей банка по проведению операций кредитования населения.

По результатам расчетов можно сделать вывод, что предлагаемые мероприятия экономически эффективны для ОАО АКБ «Союз», и затраты окупятся уже на первом году внедрения мероприятий.

Гражданский кодекс РФ Федеральный закон от 10 июня 2002 г. N 86-ФЗ (в ред. от 29.

07.2004) «О Центральном банке Российской Федерации (Банке России)» .

Федеральный закон от 2 декабря 1990 г. N 395−1-ФЗ (в ред. от 29.

12.2004) «О банках и банковской деятельности» .

Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях».

Положение Центрального банка РФ от 26 марта 2004 г № 254-П «О порядке формирования резервов па возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Положение Банка России от 29.

03.04 № 255-П (в ред. от 13.

10.2004) «Об обязательных резервах кредитных организаций» .

Положение Банка России от 10 февраля 2003 г. N 215-П «О методике определения собственных средств (капитала) кредитных организаций» .

Инструкция Банка России от 6 февраля 2004 г. № 110-И (в ред. от 13.

08.2004) «Об обязательных нормативах банка».

Указание Банка России от 13.

10.2004 № 1506-У «О внесении изменений в Положение Банка России от 29 марта 2004 года № 255-П «Об обязательных резервах кредитных организаций» ;

Указание ЦБ РФ от 12 декабря 2006 года № 1759-У. о внесении изменений в Положение ЦБ РФ от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Указание ЦБ № 1759−У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254−П»

Банковский курс. Корпоративное издание банка Москвы № 3 2006

Деньги. Кредит. Банки: учеб. / под ред. В. В. Иванова, Э Б. И. Соколова. — М.: Проспект, 2006. — 848 с.

Банковское дело // под редакцией Жукова Е. Ф., Эриашвили Н. Д. М.: ЮНИТИ, 2006. — 575 с.

Братко А. Г. Банковское право России. М.: Дело, 2003. 650 с.

Белозерова В. В. Риски рынка розничных кредитов — насколько показательна цифра просроченных долгов? // «Банковский ритейл» № 4/2007

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

Веретенников Д. «Честные» ставки // «D`» № 14(29) 16 июля 2007

Гуманков К. Экспресс-кредитование // «Финанс» № 25 (115) 18−24 июля 2005 г.

Готофчиков И.Ф. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДЕФОЛТОВ КЛИЕНТОВ В УСЛОВИЯХ МАССОВОГО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ // «Банковское кредитование», 2006, N 4

Давыдов Р. А. Управление кредитными рисками и методы их оценки при кредитовании // «Банковское кредитование», 2007, N 2

Денежное обращения и банки: учебное пособие / под. ред. Г. Н. Белоглазовой, Г. В. Толоконцевой. М.: Финансы и статистика, 2005. — 289 с.

Деньги. Кредит. Банки: учебн. / под ред. Иванова В. В., Соколова Б. И. — М.: ТК Велби, 2006. — 848 с.

Ендовицкий Д.А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика. М.: Кно

Рус, 2005 — 264 с.

Загорий Г. В. О методах оценки кредитного риска. // Деньги и кредит. 2006. № 6. С.31−34.

Игнатов А. А. Скоринговые системы в российской практике // Банковские технологии. 2005. N 5.

Лаврушин О. И. Банковское дело: современная система кредитования: учебное пособие / О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко. М.: КНОРУС, 2007. — 264 с.

Лаврушин О.И., Мамонова И. Д., Валенцева Н. И. и др. Банковское дело: Учебник / Под ред. Лаврушина О. И. — 2-e изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 232 с.

Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: Кно

Рус — 2007. — 320 с.

Лаврушин О. И. Банковские риски. СПб.: Кно

Рус, 2007. — 232 с.

Литвиненко А. РОЗНИЧНЫЕ БАНКОВСКИЕ УСЛУГИ И БАНКОВСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ //" Бухгалтерия и банки", 2006, N 7

Логвинова Н. Бум кредитования откладывается до лучших времен // Банковское обозрение 13.

04.2007

Макаров А.В. Кредитно-расчетные отношения. — М.: Эксмо-Пресс — 2005. — 189 стр.

Малышев А. И. Базель II: новые подходы к оценке риска и достаточности капитала // Регламентация банковских операций в нормативных документах (с комментариями). 2006. N 8(92);

Мальцев Э. В СКОРИНГОВЫЕ СИСТЕМЫ В КРЕДИТОВАНИИ ФИЗИЧЕСКИХ ЛИЦ // «Банковский ритейл», 2006, N 1

Мельникова А.В. КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА: КАК КАЧЕСТВЕННО ОЦЕНИТЬ КРЕДИТОСПОСОБНОСТЬ // «Банковское кредитование», 2007, N 5Ольшаный А. И. Банковское кредитование: российский и зарубежный опытМ: Русская деловая литература, 2005 г. — 560 с.

Седин А. И. Кредитная политика и кредитная культура: отражение во внутренних инструкциях западного банка // Банковские Технологии, № 3 2005 г. с. 24−29

Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Стрельцова Н. Т. Условия деятельности коммерческого банка в современной российской экономике. Новосибирск: Институт экономики и организации промышленного производства СО РАН, 2005. — 407 с.

Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.

М.:Финансы и статистика — 2005, 303 стр.

Тавасиев А.М., Эриашвили Н. Д. Банковское дело. М.: ЮНИТИ, 2006. — 528 с.

Тальская М. Фавориты кредита // «Эксперт» № 11(552)

19 марта 2007

Управление деятельностью коммерческого банка (банковский менеджмент) / под ред. О. И. Лаврушина, М.: Юристъ, 2005

Ходжаева И., Ларин С. Оценка кредитоспособности физических лиц с использованием деревьев решений // Банковское дело. 2004. N 3. С. 30 — 33; Breiman L., Friedman J.H., Olshen R.A., and Stone C.J. (1984) Classification and Regression Trees. Belmont, CA: Wadsworth.

Челноков В. А. Банки и банковские операции: Букварь кредитования, технология банковских ссуд, околобанковское рыночное пространство. М.: Высшая школа, 2005. — 291 с.

Материалы сайта ЦБ РФ www.cbr.ru

Материалы сайта www.bankir.ru

Приложения

ПРИЛОЖЕНИЕ 1

Баланс ОАО АКБ «Союз» за 2007 год

Наименование статьи На 01.

01.07 На 01.

01.08 АКТИВЫ 1 Денежные средства 3 056 497 3 105 977 2 Средства кредитных организаций в кредитном банке 4 571 065 3 404 961 3 Средства в кредитных организациях 414 381 4 619 406 4 Чистые вложения в торговые ценные бумаги 5 699 766 13 769 443 5 Чистая ссудная задолженность 53 668 319 69 754 487 6 Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения 3 968 055 2 911 381 7 Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи 9 859 771 9 858 914 8 Основные средства, нематериальные активы и материальные запасы 3 823 648 4 620 923 9 Требования по получению процентов 29 259 22 926 10 Прочие активы 1 740 091 1 610 197 11 Всего активов 86 830 852 113 678 615 ПАССИВЫ 12 Кредиты ЦБ РФ 13 Средства кредитных организаций 11 884 065 17 378 378 14 Средства клиентов 55 293 070 76 644 078 15 Выпущенные долговые обязательства 10 480 336 8 272 325 16 Обязательства по уплате процентов 682 676 852 343 17 Прочие обязательства 784 931 695 197 18 Резервы на возможные потери по условным обязательствам 134 979 141 974 19 Всего обязательств 79 260 057 103 984 295 ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ 20 Средства акционеров 1 121 994 1 260 977 22 Эмиссионный доход 39 618 281 444 23 Переоценка основных средств 871 242 1 123 362 24 Расходы будущих периодов 1 137 632 1 196 604 25 Фонды и неиспользованная прибыль 4 108 520 6 700 439 26 Прибыль к распределению 2 567 053 1 524 702 27 Всего источников собственных средств 7 570 795 9 694 320 28 Всего пассивов 86 830 852 113 678 615

ПРИЛОЖЕНИЕ 2

Отчет о прибылях и убытках ОАО АКБ «Союз» за 2007 год

тыс. руб.

+———+————————————————————————————-+————————————+————————————+

— Номер — Наименование статьи — Данные за отчетный — Данные за соответству- ;

— - - период — ющий период прошлого ;

— п/п — - - года ;

+———+————————————————————————————-+————————————+————————————+

— 1. — 2. — 3. — 4. ;

+———+————————————————————————————-+————————————+————————————+

— - Проценты полученные и аналогичные доходы от: — - ;

+———+————————————————————————————-+————————————+————————————+

— 1 — Размещения средств в кредитных организациях — 170 808- 59 998;

+———+————————————————————————————-+————————————+————————————+

— 2 -Ссуд, предоставленных клиентам (некредитным организациям) — 3 633 676- 2 788 064;

+———+————————————————————————————-+————————————+————————————+

— 3 — Оказание услуг по финансовой аренде (лизингу) — 276- 0;

+———+————————————————————————————-+————————————+————————————+

— 4 — Ценных бумаг с фиксированным доходом — 702 102- 440 135;

+———+————————————————————————————-+————————————+————————————+

— 5 — Других источников — 37 130- 7323;

+———+————————————————————————————-+————————————+————————————+

— 6 — Всего процентов полученных и аналогичных доходов — 4 543 992- 3 295 520;

+———+————————————————————————————-+————————————+————————————+

— - Проценты уплаченные и аналогичные расходы по: — - ;

+———+————————————————————————————-+————————————+————————————+

— 7 — Привлеченным средствам кредитных организаций — 312 203- 142 046;

+———+————————————————————————————-+————————————+————————————+

— 8 -Привлеченным средствам клиентов (некредитных организаций) — 969 576- 675 315;

+———+————————————————————————————-+————————————+————————————+

— 9 — Выпущенным долговым обязательствам — 344 425- 265 295;

+———+————————————————————————————-+————————————+————————————+

— 10 — Всего процентов уплаченных и аналогичных расходов — 1 626 204- 1 082 656;

+———+————————————————————————————-+————————————+————————————+

— 11 — Чистые процентные и аналогичные доходы — 2 917 788- 2 212 864;

+———+————————————————————————————-+————————————+————————————+

— 12 — Чистые доходы от операций с ценными бумагами — 234 153- -184 926;

+———+————————————————————————————-+————————————+————————————+

— 13 — Чистые доходы от операций с иностранной валютой — -13 266- 159 797;

+———+————————————————————————————-+————————————+————————————+

— 14 -Чистые доходы от операций с драгоценными металлами и про— 157- -84;

— -чими финансовыми инструментами — - ;

+———+————————————————————————————-+————————————+————————————+

— 15 — Чистые доходы от переоценки иностранной валюты — 538 235- 193 318;

+———+————————————————————————————-+————————————+————————————+

— 16 — Комиссионные доходы — 1 127 399- 785 626;

+———+————————————————————————————-+————————————+————————————+

— 17 — Комиссионные расходы — 280 968- 72 608;

+———+————————————————————————————-+————————————+————————————+

— 18 — Чистые доходы от разовых операций — -19 123- -631;

+———+————————————————————————————-+————————————+————————————+

— 19 — Прочие чистые операционные доходы — -54 085- 152 011;

+———+————————————————————————————-+————————————+————————————+

— 20 — Административноуправленческие расходы — 1 893 215- 1 406 114;

+———+————————————————————————————-+————————————+————————————+

— 21 — Резервы на возможные потери — -370 561- 198 513;

+———+————————————————————————————-+————————————+————————————+

— 22 — Прибыль до налогообложения — 2 186 514- 2 037 766;

+———+————————————————————————————-+————————————+————————————+

— 23 — Начисленные налоги (включая налог на прибыль) — 661 812- 471 609;

+———+————————————————————————————-+————————————+————————————+

— 24 — Прибыль за отчетный период — 1 524 702- 1 566 157;

+———+————————————————————————————-+————————————+————————————+

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Логвинова Н. Бум кредитования откладывается до лучших времен // Банковское обозрение 13.

04.2007

Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Тальская М. Фавориты кредита // «Эксперт» № 11(552)

19 марта 2007

Лаврушин О.И., Мамонова И. Д., Валенцева Н. И. и др. Банковское дело: Учебник / Под ред. Лаврушина О. И. — 2-e изд., перераб. и доп. — М.: Финансы и статистика, 2005. — с. 232

Гриценко Р. А. Обеспечение экономической безопасности банковской системы //

http://www.bankir.ru/analytics/nadzor/7/27 384

Материалы сайта www.cbr.ru

Материалы сайта www.cbr.ru

Лаврушин О. И. Банковские риски. СПб.: Кно

Рус, 2007. — 232 с.

http://www.glossary.ru

Грюнинг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском. Пер. с англ. публикации МБРР (Всемирного банка).

М.: Весь мир, 2007. — 304 с.

Давыдов Р. А. Управление кредитными рисками и методы их оценки при кредитовании // «Банковское кредитование», 2007, N 2

Мельникова А.В. КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА: КАК КАЧЕСТВЕННО ОЦЕНИТЬ КРЕДИТОСПОСОБНОСТЬ // «Банковское кредитование», 2007, N 5

Тальская М. Фавориты кредита // «Эксперт» № 11(552)

19 марта 2007

Гуманков К. Экспресс-кредитование // «Финанс» № 25 (115) 18−24 июля 2007 г.

рассмотрение кредитной заявки

изучение кредитоспособности клиента

подготовка и заключение кредитного договора

кредитный мониторинг

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

кредиты физическим лицам

корпоративные кредиты

0%

10%

20%

30%

40%

50%

60%

70%

80%

кредиты физическим

лицам

кредиты

крупнейшим

корпоративным

заемщикам

крелиты

предприятиям

малого и среднего

бизнеса

0,5

1,5

2,5

корпоративные кредиты

кредиты физическим

лицам

Список литературы

- Гражданский кодекс РФ

- Федеральный закон от 10 июня 2002 г. N 86-ФЗ (в ред. от 29.07.2004) «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 2 декабря 1990 г. N 395−1-ФЗ (в ред. от 29.12.2004) «О банках и банковской деятельности».

- Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях».

- Положение Центрального банка РФ от 26 марта 2004 г № 254-П «О порядке формирования резервов па возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

- Положение Банка России от 29.03.04 № 255-П (в ред. от 13.10.2004) «Об обязательных резервах кредитных организаций».

- Положение Банка России от 10 февраля 2003 г. N 215-П «О методике определения собственных средств (капитала) кредитных организаций».

- Инструкция Банка России от 6 февраля 2004 г. № 110-И (в ред. от 13.08.2004) «Об обязательных нормативах банка».

- Указание Банка России от 13.10.2004 № 1506-У «О внесении изменений в Положение Банка России от 29 марта 2004 года № 255-П „Об обязательных резервах кредитных организаций“;

- Указание ЦБ РФ от 12 декабря 2006 года № 1759-У. о внесении изменений в Положение ЦБ РФ от 26 марта 2004 г. № 254-П „О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности“.

- Указание ЦБ № 1759?У „О внесении изменений в Положение Банка России от 26 марта 2004 года № 254?П“

- Банковский курс. Корпоративное издание банка Москвы № 3 2006Деньги. Кредит. Банки: учеб. / под ред. В. В. Иванова, Э Б. И. Соколова. — М.: Проспект, 2006. — 848 с.

- Банковское дело // под редакцией Жукова Е. Ф., Эриашвили Н. Д. М.: ЮНИТИ, 2006. — 575 с.

- Братко А.Г. Банковское право России. М.: Дело, 2003.- 650 с.

- Белозерова В.В. Риски рынка розничных кредитов — насколько показательна цифра просроченных долгов? // „Банковский ритейл“ № 4/2007

- ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

- Веретенников Д. „Честные“ ставки // „D`“ № 14(29) 16 июля 2007

- Гуманков К. Экспресс-кредитование // „Финанс“ № 25 (115) 18−24 июля 2005 г.

- Готофчиков И.Ф. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДЕФОЛТОВ КЛИЕНТОВ В УСЛОВИЯХ МАССОВОГО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ // „Банковское кредитование“, 2006, N 4

- Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании // „Банковское кредитование“, 2007, N 2

- Денежное обращения и банки: учебное пособие / под. ред. Г. Н. Белоглазовой, Г. В. Толоконцевой. М.: Финансы и статистика, 2005. — 289 с.

- Деньги. Кредит. Банки: учебн. / под ред. Иванова В. В., Соколова Б. И. — М.: ТК Велби, 2006. — 848 с.

- Ендовицкий Д.А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика. М.: КноРус, 2005 — 264 с.

- Загорий Г. В. О методах оценки кредитного риска. // Деньги и кредит. 2006. № 6. С.31−34.

- Игнатов А.А. Скоринговые системы в российской практике // Банковские технологии. 2005. N 5.

- Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко. М.: КНОРУС, 2007. — 264 с.

- Лаврушин О.И., Мамонова И. Д., Валенцева Н. И. и др. Банковское дело: Учебник / Под ред. Лаврушина О. И. — 2-e изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 232 с.

- Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: КноРус — 2007. — 320 с.

- Лаврушин О.И. Банковские риски. СПб.: КноРус, 2007. — 232 с.

- Литвиненко А. РОЗНИЧНЫЕ БАНКОВСКИЕ УСЛУГИ И БАНКОВСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ //"Бухгалтерия и банки», 2006, N 7

- Логвинова Н. Бум кредитования откладывается до лучших времен // Банковское обозрение 13.04.2007

- Макаров А.В. Кредитно-расчетные отношения. — М.: Эксмо-Пресс — 2005. — 189 стр.

- Малышев А.И. Базель II: новые подходы к оценке риска и достаточности капитала // Регламентация банковских операций в нормативных документах (с комментариями). 2006. N 8(92);

- Мальцев Э. В СКОРИНГОВЫЕ СИСТЕМЫ В КРЕДИТОВАНИИ ФИЗИЧЕСКИХ ЛИЦ // «Банковский ритейл», 2006, N 1

- Мельникова А.В. КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА: КАК КАЧЕСТВЕННО ОЦЕНИТЬ КРЕДИТОСПОСОБНОСТЬ // «Банковское кредитование», 2007, N 5Ольшаный А. И. Банковское кредитование: российский и зарубежный опыт -М: Русская деловая, 2005 г. — 560 с.

- Седин А. И. Кредитная политика и кредитная культура: отражение во внутренних инструкциях западного банка // Банковские Технологии, № 3 2005 г. с. 24−29

- Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

- Стрельцова Н.Т. Условия деятельности коммерческого банка в современной российской экономике. Новосибирск: Институт экономики и организации промышленного производства СО РАН, 2005. — 407 с.

- Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.- М.:Финансы и статистика — 2005, 303 стр.

- Тавасиев А.М., Эриашвили Н. Д. Банковское дело. М.: ЮНИТИ, 2006. — 528 с.

- Тальская М. Фавориты кредита // «Эксперт» № 11(552)19 марта 2007

- Управление деятельностью коммерческого банка (банковский менеджмент) / под ред. О. И. Лаврушина, М.: Юристъ, 2005

- Ходжаева И., Ларин С. Оценка кредитоспособности физических лиц с использованием деревьев решений // Банковское дело. 2004. N 3. С. 30 — 33; Breiman L., Friedman J.H., Olshen R.A., and Stone C.J. (1984) Classification and Regression Trees. Belmont, CA: Wadsworth.

- Челноков В. А. Банки и банковские операции: Букварь кредитования, технология банковских ссуд, околобанковское рыночное пространство. М.: Высшая школа, 2005. — 291 с.

- Материалы сайта ЦБ РФ www.cbr.ru

- Материалы сайта www.bankir.ru