Вторым предложением должно стать повышение результативности камеральных проверок путем проведения предпроверочного анализа и выездных налоговых проверок путем обоснованного отбора налогоплательщиков.

Отбор налогоплательщиков для планирования проведения выездных налоговых проверок должен осуществляться с обязательным анализом сравнения сумм предполагаемых доначислений по результатам выездной налоговой проверки с затратами на ее проведение. Цель отбора — исключение безрезультативных проверок, то есть должно соблюдаться следующее правило: сумма предполагаемых доначислений по выездной налоговой проверке должна превышать сумму затрат на проведение этой проверки.

При этом сумма затрат на проведение выездной налоговой проверки, на наш взгляд, должна определяться по следующей формуле:

∑ ЗВНП=∑ ФНОГ/Fр.год.

х Ввнп х Ч (формула 1)

Где =∑ ФНОГ — сумма финансирования содержания налогового органа в год;

F р. годгодовой фонд рабочего времени всех работников налогового органа;

Ввнп — время на проведение и оформление результатов выездной налоговой проверки;

Ччисленность работников налогового органа, участвующих в проведении налоговой проверки.

Попробуем, пользуясь этой формулой, определить результативность выездной налоговой проверки ООО «Эдельвейс», проведенной МИФНС № 13 в 2011 г.

Затраты на содержание МИФНС № 13 на 2011 год составляли 36 937,0 тыс. руб.

Численность работников налогового органа -90 человек Годовой фонд рабочего времени всех работников инспекции (без учета выходных, отпусков)-22 680 дней. Таким образом:

Затраты =36 937,0/22 680дней х 78 дней х 2=254,1 тыс. руб.

Доначисления по данной проверке составили — 262,5 тыс. руб.

Таким образом, анализ показал, что проверка ООО «Эдельвейс» является результативной. Затраты на ее проведение ниже, чем сумма доначислений по результатам проверки.

Так же необходимо включить в обязанности сотрудников отдела камеральных проверок проводить мониторинг финансово-хозяйственной деятельности организаций, включающий три уровня:

а) анализ начисленных налоговых платежей.

Сотрудниками отдела камеральных проверок проводится анализ начисленных сумм налоговых платежей по каждому виду налога в текущем и в прошедших периодах. Затем определяются значения абсолютных и относительных изменений начислений налоговых платежей. Таким образом, выявляется тенденция в динамике начисленных сумм. Проведенный анализ на этом на этом уровне позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей, чтобы включить их в план выездных налоговых проверок.

б) анализ показателей финансово-хозяйственной деятельности организаций.

Анализ показателей финансово-хозяйственной деятельности организаций может быть как вертикальным (например, определение структуры баланса посредством расчета удельного веса показателей бухгалтерского баланса по отношению к валюте баланса), так и горизонтальным (сравнение отчетных показателей текущего периода с аналогичными периодами прошлых лет). Данный анализ позволяет проводить налоговый контроль за правильность и полнотой заполнения налоговых деклараций, а также налоговый контроль налогоплательщиков, построенный на основе сочетания показателей финансово-хозяйственной деятельности, представленных в налоговых декларациях. В результате этого анализа определяются налогоплательщики, в отношении которых целесообразно провести выездную налоговую проверку. Критериями отбора кандидатов на проведение выездных налоговых проверок могут служить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей аналогичных хозяйствующих субъектов за определенный промежуток времени.

Проведение такого анализа позволяет значительно сократить временные затраты сотрудников налоговых инспекций на отбор налогоплательщиков для проведения выездных налоговых проверок, а также повысить эффективность работы налоговых органов.

в) анализ динамики сумм уплаченных налоговых платежей.

На этом уровне проводится сравнительный анализ сумм уплаченных налоговых платежей по каждому виду налога. Особое внимание инспектор должен обратить на налогоплательщиков, которые уплачивают текущие налоговые платежи не в полном объеме от суммы начислений, а также на налогоплательщиков, которые уклоняются от уплаты налогов иными способами. В результате проведенного анализа определяются организации, в которых необходимо проконтролировать полноту и своевременность перечисления налоговых платежей и принять соответствующие меры по взысканию задолженности в соответствии с законодательством, что позволит повысить уровень собираемости налоговых платежей.

Немаловажную роль при совершенствовании механизма проверок играет получение информации из внешних источников Необходимым условием повышения качества камеральной проверки является эффективное использование информации, полученной из внешних источников. С целью упорядочения и систематизации межведомственного взаимодействия и обмена информацией с иными внешними источниками инспекции необходимо активно взаимодействовать с другими федеральными органами исполнительной власти, органами исполнительной власти Москвы, представительными органами муниципальных образований, государственными внебюджетными фондами. Цель такого взаимодействия — повысить налоговую дисциплину в сфере экономики и обеспечить своевременное поступление налоговых платежей в государственный бюджет и внебюджетные фонды.

Схема формирования информационного ресурса о налогоплательщиках представлена в Приложении 2

Следующим предложением по совершенствованию механизма проверок должно стать уточнение порядка взаимодействия с другими службами.

На практике сотрудники подразделений по налоговым преступлениям оказывают содействие налоговым органам в проведении процессуальных действий по закреплению доказательств налогового правонарушения. В частности, фактически опрашивают проверяемых, в то время как налоговый инспектор одновременно документирует результаты опроса. Кроме того, сотрудники органов внутренних дел оказывают содействие в привлечении граждан в качестве понятых к проведению мероприятий налогового контроля.

Однако это содействие обусловлено не специальными познаниями сотрудников органов внутренних дел, как того требует статья 96 НК РФ, и даже не их специальными полномочиями, а основано исключительно на психологическом восприятии гражданами сотрудников милиции, которым фактически реже отказывают как в даче объяснений, так и в участии в качестве понятого. Также сотрудники подразделений по налоговым преступлениям не могут в полной мере отвечать требованию «незаинтересованности в исходе дела» особенно, учитывая современные критерии оценки их деятельности, основанные на количественных показателях выявленных и раскрытых преступлений.

Было бы логично предположить, что привлечение в качестве специалистов сотрудников других подразделений полиции, не связанных с налоговой сферой, могло бы принести большую пользу при проведении проверок. Например, сотрудников экспертно-криминалистических подразделений. Их участие может быть обусловлено необходимостью оказания содействия проверяющим в обнаружении, закреплении, изъятии и исследовании предметов и документов, проверке их на наличие признаков подделки, применении технических средств (измерительных приборов, фотоаппаратуры и др.). Целесообразно привлекать к проверкам сотрудников правовых подразделений органов внутренних дел в целях оказания консультативной помощи проверяющим как в ходе проверки, так и при ее подготовке. Данные возможности органов внутренних дел не используются, вероятно, потому, что именно на подразделения по налоговым преступлениям ОВД Указом Президента РФ от 11.

03.2003 года № 306 «Вопросы совершенствования государственного управления в РФ» были возложены функции упраздненной Федеральной службы налоговой полиции. На этом основании фактически положения рассматриваемого совместного приказа МВД Российской Федерации и ФНС применяются только в отношении сотрудников подразделений по налоговым преступлениям органов внутренних дел. Вместе с тем это не означает, что сотрудники других подразделений ОВД не могут быть привлечены к участию в налоговых проверках в качестве специалистов на договорной основе в соответствии со ст. 96 НК РФ.

Все вышеизложенное показывает, что ведомственный правовой актсовместный приказ МВД Российской Федерации и ФНС от 30 июня 2009 г. № 495/ № ММ-7−2-347 «Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений», должен быть приведен в полное соответствие с федеральным законодательством о налогах и сборах, а в п. 33 статьи 11 Закона РФ «О милиции» необходимо внести изменение, создающее правовую основу для его применения: «сотрудники полиции вправе участвовать в налоговых проверках по запросам налоговых органов в порядке, предусмотренном законодательством о налогах и сборах и совместным ведомственным правовым актом органа исполнительной власти, уполномоченного в области внутренних дел и органа исполнительной власти, уполномоченного в области налогов и сборов».

Федеральная налоговая служба требует доступа к банковской тайне — к базам данных Банка России и Росфинмониторинга о финансовых операциях и межбанковских расчетах. Изучение мирового опыта показывает, что большинство зарубежных налоговых администраций имеют доступ к информации и банков и не ограничены банковской тайной. Предполагается, что если налоговая служба будет иметь доступ к «банковской тайне», то эффективность контроля за соблюдением налогового законодательства станет выше, а доходы бюджета будут стабильнее.

В части повышения действенности налогового администрирования имущественных налогов является эффективность взаимодействия между налоговыми органами и Росреестром. Органы Росрегистрации и Роснедвижимости представляют в налоговые органы сведения, используемые для постановки на учет организаций и физических лиц и исчисления имущественных налогов. Необходимо стремиться к тому, чтобы форматно-логический контроль проходило 100% поступающих сведений. Это возможно, если органы Росреестра будут использовать единый классификатор адресов, применяемый сейчас в налоговых органах. А также необходимо внесение изменений в законодательство, с целью обязательного использования идентификационного номера налогоплательщика (ИНН) в документах, связанных с оформлением прав на недвижимое имущество, включая земельные участки, и транспортные средства.

3.

2.Совершенствование подхода к налоговому контролю в РФ

Совершенствование налогового контроля и обеспечение эффективности работы налоговых органов способствуют увеличению налоговых доходов государства.

К сожалению, до сих пор не обеспечен полный контроль за правильностью исчисления, полнотой и своевременностью перечисления налоговых платежей в бюджет, так же не устранены лазейки уклонения недобросовестных налогоплательщиков от уплаты налогов.

Проведенное исследование позволяет выделить приоритетные направления совершенствования организации налогового контроля в современных условиях в целях повышения его эффективности:

— дальнейшее совершенствование законодательной базы организации налогового контроля;

— совершенствование организации, форм и методов налогового контроля;

— разработка единой методики оценки эффективности деятельности налоговых органов.

С 1992 года налоговая система России постоянно изменяется, принятые в 1995 году законы и инструкции по основным налогам изменялись и дополнялись большим количеством поправок и дополнений. С введением в действие 1 части НК РФ с 1 января 1999 года, которая существенно изменила существовавший порядок налогообложения и организацию налогового контроля, в частности произошло упорядочение процедуры налоговых проверок и постановки на учет в налоговых органах.

Однако существуют нововведения в НК РФ, которые нельзя назвать бесспорными. Так, например, НК РФ установлены жесткие сроки государственной регистрации и постановке на учет в налоговых органах организаций и индивидуальных предпринимателей — 5 дней. За такой короткий срок невозможно провести доскональный контроль сведений, представленных в пакете документов на государственную регистрацию. Кроме, того, налоговая инспекция фактически и не имеет право отказать организации или индивидуальному предпринимателю в регистрации и постановке на учет, даже если располагает сведениями о том, что в документах указана недостоверная информация. В результате этого предоставление налогоплательщиком неверной информации при регистрации может принять массовый характер. Это серьезно усложнит работу налоговых органов, так как розыск налогоплательщиков и их должностных лиц приводит к большим затратам ресурсов. Указанные пробелы законодательства будут способствовать массовому созданию «фирм-однодневок». В связи с этим необходимо внести ряд дополнений и изменений в действующее законодательство о государственной регистрации, в частности:

1) включить в Федеральный закон № 139-ФЗ «О государственной регистрации юридических лиц» требование обязательного предоставления документов, подтверждающих оплату уставного капитала;

2) увеличить срок, в течение которого осуществляется государственная регистрация (для рассмотрения, анализа представленных документов) до 15 рабочих дней.

Предлагаемые меры должны содействовать ужесточению налогового контроля за государственной регистрацией организаций и индивидуальных предпринимателей с целью сокращения количества «фирм-однодневок», позволяющих уводить от налогообложения значительные финансовые средства.

Исходя из анализа существующей практики и экономической литературы по данной теме в целях совершенствования налогового контроля мы предлагаем:

В рамках основных направлений работы налоговых органов с налогоплательщиками внедрить в практику работы электронный документооборот для всех налогоплательщиков. Результатом этого нововведения должно стать сокращение численности инспекторского состава отделов по работе с налогоплательщиками, и как следствие этого экономия на фонде заработной платы, т. е. снижение затрат на проведение налогового контроля.

На наш взгляд, в целях повышения эффективности применения налоговой отчетности для проведения налогового контроля, так же требуется внести ряд изменений в Налоговое законодательство:

1. Упростить процедуры заполнения, представления налоговой отчетности, ориентируясь на принцип разумной достаточности данных для целей налогового контроля с учетом отчетного и налогового периода по налогу.

Например, декларация по налогу на прибыль организаций состоит из 20 разделов, причем из них 15 разделов могут представляться по итогам каждого отчетного периода. Инструкция по заполнению предусматривает возможность включения отдельных листов и приложений в случае, если налогоплательщик имеет соответствующие доходы, расходы, обособленные подразделения и т. п., подлежащие отражению в конкретных листах. При этом среднестатистический налогоплательщик, как правило, обязан представить не только основной раздел Декларации «Расчет налога» .

2. Синхронизировать утверждение новых форм налоговых деклараций и подготовку инструктивных материалов по их заполнению, методических рекомендаций по применению норм налогового законодательства.

3.Обеспечить налогоплательщиков соответствующим программным обеспечением для подготовки, предварительной проверки перед сдачей и представлением отчетности в электронном виде. Это позволит сократить объем ручного ввода данных, снизить количество арифметических и иных наиболее грубых ошибок при заполнении деклараций, высвободив тем самым время для проведения углубленного камерального анализа, в том числе с привлечением информации из внешних источников.

4.Исключить дублирование регистрационных сведений о налогоплательщике в титульных листах налоговых деклараций за счет их одноразового представления по итогам отчетного периода, например, вместе с балансом.

. В целях пресечения уклонения от налогообложения посредством открытия организацией большого количества счетов представляется целесообразным ввести в законодательство следующие ограничения:

— запретить организациям-должникам открывать новые расчетные, текущие, валютные и депозитные счета до погашения задолженности в бюджет и внебюджетные фонды;

— обязать банки открывать вышеуказанные счета организациям только при предоставлении ими справки об отсутствии задолженности из налогового органа по месту регистрации организации, а также по месту нахождения его филиалов, подразделений или объектов недвижимости.

В случае неуплаты налогоплательщиком задолженности по требованию налогового органа и отсутствия денежных средств на счетах в банках у должника налоговая инспекция имеет право обратить взыскание задолженности на имущество налогоплательщика. Порядок обращения взыскания на имущество регламентируется ст. 47 НК РФ, а взыскание осуществляется судебными приставами — исполнителями.

5.Объединить на основе налогового учета все виды государственного учета, включая и паспортный. Сейчас государство ведет дорогостоящий параллельный учет граждан с присвоением соответствующих кодов, номеров. Для этих целей используются документы регистрации рождений, внутренние и зарубежные паспорта, свидетельства пенсионного, медицинского страхования и т. д. Тогда вместо внутренних паспортов граждане могут пользоваться простейшими удостоверениями личности, в которых, кроме их налогового номера, будут содержаться еще и их отпечатки пальцев. При реализации этой меры в федеральном масштабе государство получит существенную экономию, граждане — большие удобства, а налоговые органы — новое эффективное средство налогового контроля. Создание единого информационного пространства позволит в автоматизированном режиме выявлять проблемных налогоплательщиков и проводить в первую очередь налоговые проверки таких налогоплательщиков.

6.Усовершенствование нормативно-правовой базы с целью оперативного перекрытия возможных каналов возникновения налоговых нарушений.

7.Для профессиональной подготовки и повышения квалификации кадров налоговых органов внедрить новые информационные и образовательные технологии в образовательный процесс подготовки кадров инспекций ФНС. Для сохранения качественного кадрового состава инспекций необходимо увеличить заработную плату налоговым инспекторам.

8. Добиться качества проводимой контрольной работы невозможно без совершенствования структуры налогового органа Основным требованием, который заложен в типовую структуру налоговых органов, является принцип адекватности штатной численности контрольного блока объему и масштабам возлагаемых на него задач. В связи с чем предусмотрен минимальный предельный уровень численности работников отделов камеральных и выездных налоговых проверок, а также отдела оперативного контроля, составляющих контрольный блок, который должен составлять в инспекциях с численностью свыше 89 человек — не менее 40 процентов от общей численности работников инспекции (Приказ ФНС от 27.

12.2002 г. N БГ-3−25/752 и от 23 октября 2003 г. N ВГ-3−25/561 «О внесении изменений в Приказ МНС России ОТ 27.

12.2002 N БГ-3−25/752 «О типовой структуре инспекций МНС России»).

Норматив контрольного отдела инспекции не менее 40 процентов от общей численности работников инспекции следует рассматривать как минимальный предельный уровень, снижение которого является недопустимым ни при каких обстоятельствах. Необходимо внимательно смотреть, чтобы при распределении штатной численности это распределение не шло в ущерб контрольной работе, чтобы комплектация налоговых органов, осуществляющих функции контрольной работы, была наиболее полно и приоритетно защищена. Ведь камеральный контроль, выездные налоговые проверки — это основа основ всей работы инспекций, всей работы налоговых органов.

В нынешних условиях наибольшая степень нагрузки и вместе с этим значительная ответственность ложится на отделы камеральных проверок — они ответственны и за контрольную, и за аналитическую работу, и, в значительной части, — за отбор объектов для выездных проверок. Поэтому именно в этих отделах должны сосредотачиваться наиболее грамотные квалифицированные кадры, а штатная численность этих отделов должна соответствовать объему возложенных на них функций. На наш взгляд, численность работников, отделов камеральных проверок должна составлять не менее 55% от общей численности работников отделов камеральных и выездных проверок

9.Особое значение также необходимо уделить созданию комплексной системы налогового образования граждан РФ, ввести в практику информационно-разъяснительную работу с налогоплательщиками с использованием современных технических средств. Создать передачу на центральном телевидении, где бы разбирались наиболее часто возникающие вопросы по налогообложению.

Налоговая инспекция должна регулярно проводить семинары с налогоплательщиками, где информировать их обо всех предстоящих изменениях налогового законодательства, давать разъяснения о порядке применения отдельных положений Налогового кодекса РФ. Налогоплательщик вправе сделать письменный запрос в налоговый орган. Даже если разъяснения налогового работника оказывались неправильными и налогоплательщик действовал согласно полученной консультации, финансовые санкции к нему не применяются.

10.Дальнейшее совершенствование организации налогового контроля невозможно без добросовестного отношения налогоплательщиков к своим обязанностям по уплате налогов. Большая часть налогоплательщиков допускает различные виды налоговых нарушений в силу слабого знания законодательных актов и некорректного их толкования, сложности подготовки необходимой налоговой отчетности.

Здесь важно отметить, что налоговая культура должна быть присуща как налоговым органам, так и налогоплательщикам. Налогоплательщик должен проявить высокую степень ответственности по уплате налогов, ибо они обеспечивают материальную основу демократии, федерализма и самоуправления. Специфика налогов состоит в том, что они как бы выходят из сферы своего обитания, т. е. из сферы распределительных отношений, и становятся важным элементом внутренней структуры общества, ее политической, экономической и социальной сфер. Поэтому налогоплательщик должен четко понимать, что умышленное уклонение от уплаты налогов есть не что иное, как лишение общества особенно необходимых в современных условиях ресурсов. Подобные действия должны жестко пресекаться.

Низкий уровень налоговой грамотности, отсутствие социальной ответственности стимулируют ускорение института «недобросовестного налогоплательщика». Решение данной проблемы видится в повышении налоговой грамотности, создании такой системы налогообложения, которая базировалась бы не только на экономических законах, но и на концептуальных положениях юриспруденции, философии и социологии. Необходимо создать институт пропаганды социальной ответственности, гражданской солидарности в области налоговых отношений. Эффективность работы налоговых органов должна оцениваться на основании открытых критериев, учитывающих в том числе качество обслуживания налогоплательщиков.

Снижают эффективность налогового контроля и порождают ошибки со стороны налогоплательщиков так же частые изменения в налоговом законодательстве. Большинство налоговых конфликтов возникает в России по причине несовершенства нормативной базы. Зачастую не только налогоплательщики, но и налоговые консультанты, и адвокаты не могут точно сказать, что имел в виду законодатель в той или иной статье Налогового кодекса. Арбитражными судами зачастую выносятся совершенно противоположные решения, основанные на различном толковании законодательства, что формирует различную практику на уровне округов. Налоговые органы, в частности, ИФНС № 13, должны разрабатывать и применять гибкую политику и стратегию налогового контроля. Чтобы достичь поставленной цели, требуется анализ тенденции развития технологии, техники и организации системы налогового контроля и проведение исследования, конечными задачами которого, на наш взгляд являются:

1.Снижение количества налоговых нарушений за счет повышения качества контрольной работы и выработки у налогоплательщиков привычки предоставлять достоверную информацию, а так же полностью и своевременно уплачивать налоги.

Одна из основных целей ИФНС России № 13 состоит в том, чтобы создать условия для своевременного и полного выполнения налогоплательщиками обязанностей, но уплате налогов и сборов, в том числе путем предоставления удобных и надежных способов информационного взаимодействия на основе современных технологий.

Необходимо также отметить, что одним из наиболее эффективных средств уменьшения нарушений налогового законодательства является повышение сознательности налогоплательщика.

2.Сокращение трудоемкости аналитической работы при отборе налогоплательщиков за счет ее автоматизации.

Для отбора налогоплательщиков следует пользоваться системой, позволяющей решить несколько очень важных задач. Во-первых, обеспечить простоту применения автоматизированных средств обработки информации. Во-вторых, минимизировать влияние человеческого фактора при осуществлении мероприятий налогового контроля. В-третьих, эффективно контролировать деятельность нижестоящих налоговых органов в режиме реального времени. И наконец, рационально использовать имеющиеся ресурсы — как технические, так и кадровые.

Эта система также позволит выполнять требования законодательства о налогах и сборах и правовых актов ФНС России в части соблюдения сроков проведения камеральных и выездных налоговых проверок, а также периодичности их проведения. С ее помощью можно будет также выявлять наиболее вероятные зоны риска (нарушения налогового законодательства) и определять уровни налогового контроля.

Такая система разработана и успешно внедрена в некоторых Московских ИФНС.

Так же необходимо продолжить работу с налогоплательщиками по переводу их на предоставление налоговых деклараций и бухгалтерской отчетности в электронном виде и по каналам связи.

3. Создать в инспекциях ФНС России подразделения внутреннего аудита для рассмотрения возражений на акты выездных налоговых проверок. Создание отдела внутреннего аудита позволит освободить инспекторский состав отдела выездных налоговых проверок от досудебного разбирательства с налогоплательщиком и увеличит объем рабочего времени на проведение выездных (повторных) налоговых проверок других налогоплательщиков.

Достижение результатов в осуществлении указанных направлений совершенствования организации, форм и методов налогового контроля в России возможно только при реализации широкой сбалансированной программы, предусматривающей проведение реформ, которые должны затронуть все элементы существующей налоговой системы: законодательство, культуру отношений, использование технологических процессов. Эти компоненты взаимосвязаны и изменение одного из них без соответствующего изменения остальных компонентов не принесет желаемого эффекта. Создание эффективно функционирующей системы налогового контроля, базирующейся на высоком потенциале управления со стороны федерального центра, типовых налоговых структурах низовых звеньев системы, а также на современных информационных технологиях, позволит выполнять возложенные на налоговые органы функции налогового контроля на более высоком уровне.

Реализация предлагаемых нами мероприятий, будет способствовать совершенствованию налогового контроля в РФ и повышению его эффективности, обеспечит стабильное поступление налогов и сборов в бюджеты всех уровней.

ЗАКЛЮЧЕНИЕ

Государственный налоговый контроль является реализацией права государства защищать финансовые интересы в части формирования доходов государственного бюджета и бюджетов государственных внебюджетных фондов, а также финансовые интересы субъектов хозяйствования посредством налогового регулирования через систему законодательных, административных правоохранительных мер.

Налоговый контроль на современном этапе базируется на принципа законности, открытости, объективности, документальности.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

В первой части работы, было отмечено, что одним из наиболее эффективных методов контроля со стороны налоговых органов является налоговая проверка. Согласно действующему законодательству налоговые органы имеют право проводить камеральные налоговые и выездные налоговые проверки.

Приведенный во второй главе работы анализ реализации налогового контроля, проводимого ИФНС № 13 САО г. Москвы, показал, что применяемые методы контрольной работы дают весьма ощутимые результаты.

Так, за 2011 год налоговым органом дополнительно начислено 1,9 млрд руб. платежей, что на 120,0 млн руб. больше, чем за аналогичный период предыдущего года. Почти 42% доначислений, или 0,8 млрд руб., обеспечили выездные налоговые проверки.

Необходимо отметить, что эффективность выездных налоговых проверок налогоплательщиков постоянно повышается. Так, нарушения налогового законодательства установлены у 95,3% проверенных налогоплательщиков (без учета ликвидированных).

Но, несмотря на то, что эффективность камеральных и выездных налоговых проверок постоянно повышается, имеются существенные недостатки в реализации налогового контроля, осуществляемого налоговой инспекцией.

К ним следует отнести:

— наличие большого объема документов, предоставляемых в инспекцию на бумажных носителях, которые подлежат ручному вводу и аналитическому изучению сотрудниками;

— не всегда достаточно обоснованный отбор налогоплательщиков для проведения выездной налоговой проверки;

— недостаточное получение информации из внешних источников;

— недостаточную автоматизацию процессов проверки налоговых деклараций, форм бухгалтерской отчетности.

— недостаточность информации для повышения качества камеральной проверки;

— слабый порядок взаимодействия налоговой инспекции и отделов управления по налоговым преступлениям полиции.

Так же частые изменения в налоговом законодательстве снижают эффективность налогового контроля и порождают ошибки со стороны налогоплательщиков. Большинство налоговых конфликтов возникает в России по причине несовершенства нормативной базы.

Анализ, проведенный во второй главе дипломной работы, показал, что необходимо совершенствование форм и методов налогового контроля, которое в инспекции № 13 должно происходить по следующим направлениям:

1. Повышение результативности камеральных проверок путем проведения предпроверочного анализа и выездных налоговых проверок путем обоснованного отбора налогоплательщиков. Предложена методика предпроверочного расчета результативности проверок

2. Необходимое включение в обязанности сотрудников отдела камеральных проверок проведение мониторинга финансово-хозяйственной деятельности организаций, включающего три уровня:

а) анализ начисленных налоговых платежей.

б) анализ показателей финансово-хозяйственной деятельности организаций.

в) анализ динамики сумм уплаченных налоговых платежей.

В аналитических процедурах, применяемых на стадии ознакомления с финансово-хозяйственной деятельностью налогоплательщика, рекомендуется использовать информацию общеэкономического характера; сведения об особенностях отрасли, в рамках которой осуществляет свою деятельность рассматриваемый налогоплательщик; информацию о системе управления и структуре собственности налогоплательщика; сведения об основных особенностях характера деятельности налогоплательщика, об ассортименте выпускаемой продукции, особенностях рынков сбыта, о поставщиках и т. д.; сведения об особенностях законодательства, регулирующего деятельность налогоплательщика; сведения о предыдущих налоговых проверках, прочую необходимую информацию. Кроме того, в сферу применения аналитических процедур включаются документы и сведения, полученные в процессе проведения предпроверочного анализа из внешних источников информации (органов исполнительной власти и местного самоуправления, других налоговых органов, контрагентов налогоплательщика и иных лиц, располагающих информацией о совершенных им сделках и т. д.).

3. Автоматизация аналитической работы при отборе налогоплательщиков для проведения выездных проверок путем внедрения в практику работы налоговых органов программных продуктов, позволяющих осуществлять не только арифметическую проверку, но и логическую увязку различных взаимосвязанных показателей налоговых деклараций, форм бухгалтерской отчетности, информации, анализ основных финансово-экономических показателей деятельности налогоплательщика; формирование системы критериев для оценки уровня выполнения налоговых обязательств налогоплательщиками; получение информации из внешних источников; уточнение порядка взаимодействия с другими службами и др.

4. Получение информации из внешних источников. Предложена схема формирования информационных ресурсов о налогоплательщиках с целью упорядочения и систематизации межведомственного взаимодействия и обмена информацией с иными внешними источниками инспекции.

Но самым основным направлением совершенствования налогового контроля, является, на наш взгляд, снижение количества налоговых нарушений за счет повышения качества контрольной работы и выработки у налогоплательщиков привычки предоставлять достоверную информацию, а так же полностью и своевременно уплачивать налоги.

Таким образом, представляется, что реализация рассмотренных подходов к совершенствованию налогового контроля будет всемерно способствовать решению одной из самых приоритетных задач государства в сфере налоговой политики — качественному повышению эффективности налогового контроля, позволяющему не только обеспечить дополнительный прирост налоговых поступлений в бюджет, но и добиться общего повышения уровня налоговой дисциплины в стране.

.Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 г.-М.: Омега-Л, 2008.-64с.

Бюджетный кодекс Российской Федерации № 145 ФЗ./принят Государственной Думой 17 июля 1998 г. в редакции ФЗ № 63 от 26 апреля 2007.-М.: Омега-Л, 2008.-276 с.

Гражданский кодекс Российской Федерации. Части первая, вторая, третья: офиц. текст: /принят Гос. Думой 21 окт. 1994 г.

— М.: Эксмо, 2007. — 510 с.

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2011. — 526 с. — (Кодекс).

О мерах по реализации Федерального закона «О лотереях»: Постановление Правительства Российской Федерации от 05.

07.2004 № 338 // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011.

О совершенствовании процедур государственной регистрации и остановки на учет юридических лиц и индивидуальных предпринимателей: Постановление Правительства РФ от 26.

02. 2004 г. N 110// Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011.

О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков: Федеральный закон от 16.

11.2011 № 321-ФЗ// Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011.

О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения: Федеральный закон от 18.

07.2011 г. № 227-ФЗ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению акта налоговой проверки: Приказ ФНС РФ от 25.

12.2006 № САЭ-3−06/892@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах: Приказ ФНС РФ от 06.

03.2007 № ММ-3−06/106@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Требования к составлению акта налоговой проверки: Приказ ФНС России от 25 декабря 2006 г. N САЭ-3−06/892@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

О внесении изменений в Приказ ФНС России от 30.

05.2007 № ММ-3−06/3333″ «Об утверждении концепции системы планирования выездных налоговых проверок»: Приказ ФНС РФ от 14.

10. 2008 г. N ММ-3−2/467@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

О рассмотрении материалов выездных налоговых проверок, в ходе которых не были выявлены нарушения законодательства о налогах и сборах: Письмо ФНС России от 16.

04.2009 № ШТ-22−2/299@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи: Приказ ФНС России от 02.

11.2009 № ММ-7−6/534@ // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

О порядке составления актов выездных налоговых проверок: Письмо ФНС РФ от 19.

03.2007 № ЧД-6−23/216@// Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Об оформлении результатов камеральных налоговых проверок и о решениях, принимаемых по результатам рассмотрения материалов проверки отчетности по единому социальному налогу, связанных с реализацией статьи 243 Налогового кодекса Российской Федерации: Письмо ФНС России от 03.

12.2007 № ШТ-6−06/925@// Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Формы Уведомлений о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов: Письмо ФНС от 8 октября 2010 г. N АС-37−2/12 931@ (в ред. Письма от 25.

05.2011 № АС-4−2/8352// Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2011

Бабленкова И. И. Совершенствование контроля налогообложения юридических лиц.- М.:Пргресс, 2009

Белоусова М. В. Порядок проведения камеральных налоговых проверок//Учет и контроль.- 2007. № 4.

Беспалов М. В. Анализ основных приоритетов российской налоговой политики в современных экономических условиях // Налоги (журнал).- 2010.

Брызгалин А. В. Налоговые проверки, Виды, процедуры, ограничения.

М.: Эксмо-Пресс, 2012, 160 с.

Букач Е. Курс на реформирование, упрощение, стимулирование//Налоговый вестник.-2012.-№ 1

Бюджетное Послание Президента РФ Федеральному Собранию РФ// Финансы.-2011. № 7.

Выездная налоговая проверка//Практическое налоговое планирование.-2011;№ 8

Вылкова Е.С., Романовский М. В. Налоговое планирование: Учебник для вузов-М: Прогресс, 2004, 634с.

Гализдра С. В. Налоговое администрирование необходимо совершенствовать. / // Финансы. -2010. № 3

Главной задачей ФНС России остается качество администрирования налогов//материалы заседания коллегии ФНС//Финансы.-2011.-№ 3.

Гладилин С. Н. Государственная регистрация: о чем нужно сообщать?//Налоговая политика и практика.-2012.-№ 4

Грачева Е.Ю., Соколова Э. Д. Налоговое право. М., 2001. С. 90.

Дадашев, А. З. Налоговый контроль в Российской Федерации / А. З. Дадашев, И. Р. Пайзулаев. — М.: Кно

Рус, 2009, 128 с.;

Демин А. В. Налоговое право России. Учебное пособие. М.: РИОР, 2008

Дуканов С. С. От фирм однодневок к компаниям минимальных требований.// Налоговая политика и практика.-2012;№ 1

. Жидкова В. Ю. Налоги и налогообложение: Учебное пособие.

М.: Гросс Медиа, 2009, 480 с.

Интервью с руководителем ФНС РФ М. Мишустиным //Российская газета от 21.

11.2011 № 1145

Интервью главы ФНС Мишустина М.//газета «Учет,.Налоги. Право.-№ 20.-30.

05.2011

Качур О. В. Налоги и налогообложение: Учебное пособие.-М.: Прогресс, 2007, 304с.

.Кашин В. А. Налоги и налогообложение: курс-минимумМ.: Магистр, 2008, 365 с.

Каширина М. П. Оценка системы внутреннего контроля и проверка налоговой отчетности // Аудиторские ведомости. 2009. N 5. С. 4

Кирова О. А. Новые правила налогового контроля за применением цен по сделкам//Налоговая политика и практика.-2011.-№ 11

Кобзарь-Фролова М.Н. К вопросу о совершенствовании форм и методов налогового контроля // Налоги и налогообложение. 2006

Колупаева Д. С. Информация — важный стратегический ресурс в бизнесе// Налоговый курьер.-2012.-№ 4

Кормилицын А. С. Формы и методы налогового контроля // Административное и муниципальное право. 2008. N 6. С. 2

Коршунова М. В. Уклонение и оптимизация в системе налогового контроля// Финансы.- 2007.-№ 5

Коршунова М. В. Налоговые проверки на современном этапе развития налогового контроля//Финансы.-2011.-№ 10.-с.39

. Курочкин В. В. Басиев М.К. Налоговое администрирование как инструмент антикризисного управления//Финансы.-2010;№ 1

Лазарева Ю. А. Новый вид налоговой проверки//Налоговый вестник.-2012.-№ 1

Лермонтов Ю. М. Налоги и налогообложение: Налоговый практикум. — М.: Гросс Медиа, 2008,125 с.

.Мороз В. В. Пути повышения эффективности выездной налоговой проверки.// Финансы.-2007. № 8

Налоговые проверки в системе налогового контроля//УЭкС.-2011.-№ 4

Налоговые и полицейские проверки. Чего ждать от 2012 года?// Финансы.-2012.-№ 4.-с.42

Нелюбин Д. Е. Система налогового контроля в РФ: теория и практика правового регулирования, актуальные проблемы и направления реформирования: Автореф. дис. … канд. юрид. наук. М., 2003. С. 9.

Ногина О. А. Налоговый контроль: вопросы теории и практики. СПб.: Питер, 2002. С. 71

Нестеров Г. Г., Попонова Н. А., Налоговый контроль: учебное пособие. М: Гросс-Медиа, 2011, 650 с.

Поляк Г. Б. Финансы: учебник.

М.: Юнити, 2008, 703 с.

Поролло Е. В. Налоговый контроль: принципы и методы проведения. М., 1996. С. 12

Подоляко М. Н. Налоговые проверки в системе налогового контроля//УЭкС.-2011.-№ 4

Романовский М. В. Врублевская О.В.Налоги и налогообложение: Учебник для вузов.

Питер: ЮГ, 2008, 528 с.

Романовский М. В. Финансы, денежное обращение и кредит: учебник. — М.: ЮРАЙТ.-2007.-543 с.

Сафарова Е. Ю. Доказательства в налоговых спорах. М.: 2007, 284с.

Ликвидация проблемных юридических лиц: криминогенные аспекты // Налоговая политика и практика.-2011.-№ 12

Смирнова Е. Е. Оценка налоговых рисков при планировании выездных налоговых проверок// Финансы.- 2009. № 12

Смирнова Е.Е. О результатах налоговых проверок// Финансы.- 2007. № 12

Титов А. С. Формы, методы, виды налогового контроля и их юридическое содержание // Финансовое право. 2005. N 6. С. 3

Турчина О.В., Проблемы повышения эффективности налогового контроля России. // Налоги. — № 4, 2010.

Улюмджиева Е. В. Теоретические основы налогового контроля РФ // Молодой ученый. 2010. № 5(16)

Улюмджиева Е. В. Налоговый контроль в сегодняшних условиях развития налоговой системы // Актуальные вопросы экономики и управления: материалы междунар. заоч. науч. конф. (г. Москва, апрель 2011 г.). Т. I. — М.: РИОР, 2011. —

С. 75−77.

Филон И. Л. Налоговый контроль как специфическое направление финансового контроля // Финансы и кредит. -2010. № 8-(392)

Якубова Ю. Налоговая инспекция: итоги и долги//Бизнес.-2011.-№ 5

Положение о ИФНС № 13 по САО г. Москвы Федеральная налоговая служба. -Режим доступа.;

http://. www.nalog.ru

ПРИЛОЖЕНИЕ 1

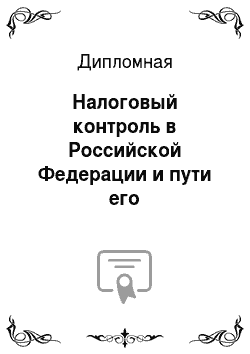

Структура Межрайонной инспекции ФНС России № 13 по САО г. Москвы

ПРИЛОЖЕНИЕ 2

Схема формирования информационных ресурсов о налогоплательщиках

Нелюбин Д. Е. Система налогового контроля в РФ: теория и практика правового регулирования, актуальные проблемы и направления реформирования: Автореф. дис. … канд. юрид. наук. М., 2003. С. 9.

Ногина О. А. Налоговый контроль: вопросы теории и практики. СПб.: Питер, 2002. С. 71.

Кормилицын А. С. Формы и методы налогового контроля // Административное и муниципальное право. 2008. N 6. С. 2

Беспалов М. В. Анализ основных приоритетов российской налоговой политики в современных экономических условиях // Налоги .- 2010.

Кобзарь-Фролова М.Н. К вопросу о совершенствовании форм и методов налогового контроля // Налоги и налогообложение. 2006

Каширина М. П. Оценка системы внутреннего контроля и проверка налоговой отчетности // Аудиторские ведомости. 2009. N 5. С. 4

Титов А. С. Формы, методы, виды налогового контроля и их юридическое содержание // Финансовое право. 2005. N 6. С. 3

Демин А. В. Налоговое право России: Учебное пособие. М., 2006. С. 118

Демин А. В. Налоговое право России: Учебное пособие. М., 2006. С. 118

Грачева Е.Ю., Соколова Э. Д. Налоговое право. М., 2001. С. 90.

Поролло Е. В. Налоговый контроль: принципы и методы проведения. М., 1996. С. 12

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2007. — 526 ст.30

Главной задачей ФНС России остается качество администрирования налогов//материалы заседания коллегии ФНС//Финансы.-2011.-№ 3.-с.31

Коршунова М. В. Уклонение и оптимизация в системе налогового контроля// Финансы.- 2007.-№ 5

Постановление Правительства РФ от 26.

02. 2004 г. N 110 «О совершенствовании процедур государственной регистрации и остановки на учет юридических лиц и индивидуальных предпринимателей»

Улюмджиева Е. В. Теоретические основы налогового контроля РФ // Молодой ученый. 2010. № 5(16)

Подоляко М. Н. Налоговые проверки в системе налогового контроля//УЭкС.-2011.-№ 4

Составлено автором по материалам сайта Федеральной налоговой службы России. Режим доступа:

http://www.nalog.ru

Интервью с руководителем ФНС РФ М. Мишустиным /Российская газета от 21.

11.2011 № 1145

Лазарева Ю. А. Новый вид налоговой проверки//Налоговый вестник.-2012.-№ 1

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2011. — 526 с. — (Кодекс).

ст.4

Положение о ИФНС № 13 по САО г. Москвы

Филон И. Л. Налоговый контроль как специфическое направление финансового контроля // Финансы и кредит. 2010. № 8(392)

Рисунок составлен по данным отчетности МИФНС № 13

Налоговые проверки в системе налогового контроля//УЭкС.-2011.-№ 4

Таблица составлена по данным отчетности МИФНС № 13

Коршунова М. В. Уклонение и оптимизация в системе налогового контроля// Финансы.- 2007.-№ 5

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2011. — 526 с. — (Кодекс).

п. 5 ст.100

Мороз В. В. Пути повышения эффективности выездной налоговой проверки.// Финансы.-2007. № 8

Таблица составлена по данным отчетности МИФНС № 13

Рисунок составлен по данным отчетности МИФНС № 13

Рисунок составлен по данным отчетности МИФНС № 13

Таблица составлена по данным отчетности МИФНС № 13

Таблица составлена по данным отчетности МИФНС № 13

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2011. — 526 с. — (Кодекс).

п. 6 ст.100

Интервью главы ФНС Мишустина//газета «Учет,.Налоги. Право.-№ 20.-30.

05.2011

Коршунова М. В. Налоговые проверки на современном этапе развития налогового контроля//Финансы.-2011.-№ 10.-с.39

Курочкин В. В. Басиев М.К. Налоговое администрирование как инструмент антикризисного управления//Финансы.-2010;№ 1

Макеева И. А. Проблемные аспекты правового регулирования налоговых проверок, проводимых с участием органов внутренних дел//Налоги и финансовое право.-2010.-№ 11

Налоговые и полицейские проверки/. Чего ждать от 2012 года?// Финансы.-2012.-№ 4.-с.42

Налоговое администрирование как элемент антикризисного управления//Финансы.-2010.-№ 1.-с.32

Методы налогового контроля

Общенаучные

Специальные

Методы воздействия на поведение проверяемых

— статистический;

—логический;

— сравнительный

— проверка документов;

— экономический анализ;

— исследование предметов и документов;

— осмотр помещений;

— инвентаризация

— убеждение;

— поощрение;

— принуждение

МЛЛЛ Досье налогоплательщика

— Юридических лиц Из СМИ:

— радио

— телевидение

— Интернет

— газеты

— журналы

— рекламные щиты на улицах Физических лиц:

— письма, заявления граждан

— письма, заявления «доброжелателей», в т. ч. конкурентов Внешние источники информации Внутренние источники информации

— Банков России

— Органов Генпрокуратуры России

— Федеральной службы государственной статистики

— Оптовых баз и организаций

— Энергои теплоснабжающих организаций, предприятий водоканализационного хозяйства об объемах потребляемой воды, электроэнергии, топлива и других ресурсов

— Администрации рынков

— Минфина России

— ФТС России

— Органов МВД России

— ГИБДД МВД Росии

— Федеральной миграционной службы

— Банков России

— Государственных внебюджетных фондов

— Органов Министерства Юстиции РФ

— Федеральной регист. службы

— Мин-ва прир. ресурсов РФ

— Федерального агентства лесного хозяйства

— Федерального агентства водных ресурсов

— Органов Мин. транспорта РФ

— Нотариусов

— Лицензирующих органов

— Органов ЗАГС

— БТИ

— Иных лиц Информация о налогопл., получ. ИФНС самостоятельно в процессе выполнения контр-ых функций

— По учету налогоплательщиков ЕГРН)

— По бухгалтерской и налоговой отчет-ти

— Сведения о доходах физических лиц (2-НДФЛ)

— По камеральным проверкам

— По выездным налоговым проверкам

— Об исполнении обязанности по уплате налогов и сборов (Карточки расчетов с бюджетом)

— По контролю за соблюдением закона РФ «О применении ККТ…»

— По контролю за соблюдением закон. об обороте алкогольной и табачной прод.

— По валютному контролю

— Базы данных «НДС», «Счета-фактуры», «Однодневки»,"Участники схем ухода от налог-ия", «Участ-ки «притворных (мнимых) сделок», «Недобросов-ые контрагенты», «Налог-ки, зарег. на подставных лиц», «Налог-ки, зарегистриров. на недейст-ые паспорта» и др.

— Прочие внутренние источники

2-й заместитель руководителя

1-й заместитель руководителя Руководитель

Отдел выездных проверок Отдел автоматизации и технического обеспечения информационных систем

Юридический отдел

Общий отдел

Административно-хозяйственный отдел

Отдел единого социального налога

Отдел местных и прочих налогов с физических лиц

Отдел налогообложения физических лиц

Отдел анализа и налоговой статистики Отдел взыскания задолженности юридических лиц Отдел камеральных проверок

Отдел учета и регистрации налогоплательщиков