Значения показателей на конец 2008 г для ООО «Инмарко-Сервис» следующие:

;; ;;; .

Расчеты по данной методике целесообразно представить в таблицах ниже.

Таблица 14 — Классификатор уровней финансовых показателей.

Наименование показателя Критерий разбиения по уровням очень низкий

j=1 низкий

j=3 средний

j=5 высокий

j=7 очень высокий

j=9 < 0,5 0,15<<0,25 0,25<<0,45 0,45<<0,65 > 0,65 < 0 0<<0,09 0,09<<0,3 0,3<<0,45 > 0,45 < 0,55 0,55<<0,75 0,75<<0,95 0,95<<1,4 > 1,4 < 0,025 0,025<<0,09 0,09<<0,3 0,3<<0,55 > 0,55 < 0,1 0,1<<0,2 0,2<<0,35 0,35<<0,65 > 0,65 < 0 0<<0,01 0,01<<0,08 0,08<<0,3 > 0,3

Таблица 15 — Распознавание текущего уровня показателей.

Наименование показателя Критерий разбиения по уровням очень низкий

j=1 низкий

j=3 средний

j=5 высокий

j=7 очень высокий

j=9 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 1 0 0 0 0 Итого 1 0 0 0 5

На основе проведенных расчетов получили:

Таблица 16 — Заключение о финансовом состоянии предприятия.

Интервал значений V&M Заключение о финансовом состоянии 0 — 0,2 Предельный риск банкротства 0,2 — 0,4 Степень риска банкротства высокая 0,4 — 0,6 Степень риска банкротства средняя 0,6 — 0,8 Низкая степень риска банкротства 0,8 — 1 Риск банкротства незначителен

Сравнение полученного результата с таблицей значений показало наличие низкой вероятности риска банкротства ООО «Инмарко-Сервис».

В целом, различие в результатах, полученных при прогнозировании вероятности банкротства разными методиками, обусловлено тем, что события банкротства не являются однородными в статистическом смысле. Более того, однотипные свидетельства о текущем положении предприятия не порождают однотипных распределений шансов на банкротство, в силу подвижности объекта исследования во времени.

3.

2. Оптимизация и направления укрепления финансового состояния организации Проблемы и затруднения, возникшие в финансовом состоянии ООО «Инмарко-Сервис», в конечном итоге имеют три основных проявления, которые можно сформулировать следующим образом:

1. Получение по итогам последних трех отчетных периодов убытка от финансово-хозяйственной деятельности.

2. Недостаточная отдача на вложенный в предприятие капитал (низкая рентабельность).

Можно выделить две глобальных причины проблем и затруднений, возникших в финансовом состоянии изучаемого предприятия:

отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

нерациональное управление результатами деятельности (нерациональное управление финансами).

Проблемы с рентабельностью возникают по двум причинам: либо общество имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо оно не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния организации, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения предприятия.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит сумма прибыли предприятия, — это цены и объемы продажи продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции, реализация ее на более выгодных рынках и т. д. Графически эти источники представим на рисунке 12 (приложение 11).

Приступая к выявлению резервов увеличения прибыли от продажи основных видов продукции ООО «Инмарко-Сервис» (замороженные полуфабрикаты, десерты), прежде всего, следует определить резервы увеличения объема производства и, соответственно, реализации этой продукции. Так, в 2008 году объем выпущенной продукции составил 10 400 тыс. ед. При этом по данным бухгалтерской службы имеется резерв мощностей оборудования в размере — 7%. Следовательно, при использовании оборудования в полную мощность объем выпускаемой продукции составит 11 128 тыс. ед.

Для определения резервов роста прибыли по объему продаж выявленный резерв роста объема реализации продукции необходимо умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

(10)

Определим резерв в таблице 17.

Таблица 17 — Резервы роста прибыли за счет увеличения объема реализации продукции ООО «Инмарко-Сервис».

Наименование Резерв увеличения объемов реализации, ед. Фактическая сумма прибыли (убытка) на 1 ед. продукции, тыс. руб. Резерв увеличения суммы прибыли, тыс. руб. Замороженные полуфабрикаты 728 -0,57 -414,96

Расчеты показали, что из-за наличия убытка, от продажи продукции увеличив выпуск продукции, ООО «Инмарко-Сервис» лишь усугубит сложившуюся ситуацию, и его убытки от продаж вырастут на 414,96 тыс. руб. Следовательно, использование дополнительных мощностей и увеличение выпуска товаров в данном случае не целесообразен и обществу необходимо изыскивать возможности снижения своих расходов.

Подсчет резервов увеличения прибыли за счет снижения себестоимости продукции осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов ее роста:

(11)

Рассчитать резерв снижения себестоимости продукции полно не представляется возможным, в связи с тем, что данная информация в исследуемом обществе является закрытой и представляет собой коммерческую тайну для внешних пользователей. При этом бухгалтерская служба ООО «Инмарко-Сервис» отмечает наличие возможности снижения себестоимости единицы продукции на 0,63 руб. На основании этого определим резерв роста прибыли за счет снижения себестоимости продукции в таблице 18.

Таблица 18 — Резервы увеличения суммы прибыли за счет снижения себестоимости зерна в ООО «Инмарко-Сервис».

Наименование Резерв снижения себестоимости единицы продукции, руб. Возможный объем реализации продукции, тыс. ед. Резерв увеличения суммы прибыли, тыс. руб. Замороженные полуфабрикаты 0,63 11 128 7010,64

Таким образом, за счет резерва снижения себестоимости единицы продукции, можно сократить имеющийся на данный момент убыток на 7010,64 тыс. руб.

Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и продаваемую продукцию проводится маржинальный анализ.

Известно, что выручка от реализации продукции в 2008 году составила 261 970 тыс. руб., переменные затраты — 170 869 тыс. руб., а условно-постоянные — 97 017 тыс. руб.

Таким образом, при суммарных затратах в 267 886 тыс. руб., убыток от продаж составил 5916 тыс. рублей. Если в 2009 году выручка от реализации продукции в связи с увеличением объема производства увеличится на 7%, что составит 280 307,9 тыс. руб., то переменные затраты вырастут также на 7% и будут равны 182 829,83 тыс. руб. .

Постоянные затраты при этом остаются неизменными. В этом случае суммарные затраты составят 279 846,83 тыс. руб., а прибыль от продаж — 461,07 тыс.

руб. Следовательно, рост выручки от реализации продукции приведет к получению обществом прибыли от продажи продукции и позволит не только улучшить финансовое состояние ООО «Инмарко-Сервис», но и повысить рентабельность его деятельности.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть — на расходы непроизводственного характера Сокращение данных расходов также может стать путем оптимизации прибыли, и, следовательно, финансового положения предприятия.

При изучении мероприятий управления результатами деятельности ООО «Инмарко-Сервис» значительное влияние необходимо уделить контролю за использованием оборотных средств.

В понятие «управление оборотными средствами» объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками (см. рисунок 13 в приложении 9).

Рассмотрим некоторые примеры решения локальных задач для основных областей управления оборотным капиталом. Так, в рамках управления товарно-материальными запасами ООО «Инмарко-Сервис» рекомендуется оценить рациональность структуры запасов, позволяющую выявить ресурсы, объем которых избыточен, и ресурсы, приобретение которых необходимо ускорить, что позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов. Таким образом, обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы, а оптимальная система управления запасами позволит обществу решить следующие основные задачи (таблица 19 в приложении 10).

В целом можно выделить следующие основные мероприятия по предотвращению неоправданного роста дебиторской задолженности, обеспечения возврата долгов и снижения потерь при их невозврате для объекта исследования:

1. С целью обеспечения возврата существующих долгов и снижения потерь при их невозврате:

необходимо иметь более реальную оценку средств, которые в перспективе сможет получить предприятие от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных, либо используя накопленную статистику. На сумму вероятных безнадёжных долгов необходимо сформировать резерв по сомнительным долгам;

погашать задолженность путем зачета, новации, предоставления встречного однородного требования, замены первоначального обязательства другим или предоставления иного исполнения долговых обязательств;

реализовывать долги дебиторов банку, осуществляющему факторинговые операции, или другим организациям на основе договора цессии, если потери от невозвращенного долга существенно меньше, чем время и средства, которые необходимо потратить на его взыскание;

обменивать дебиторскую задолженность на акции или доли участия в уставном капитале предприятия-должника с целью усиления своего влияния в его бизнесе.

2. С целью предотвращения неоправданного роста дебиторской задолженности:

разработать политику оценки кредитоспособности покупателей и избегать дебиторов с высоким риском неоплаты, например покупателей, представляющих организации, отрасли или страны, испытывающие серьезные финансовые трудности;

периодически пересматривать предельную сумму услуг в долг исходя из финансового положения покупателей и своего собственного;

регулярно проводить анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

определять срок просроченных платежей на счетах дебиторов, сравнивая этот срок со средним по отрасли, с данными у конкурентов и с показателями прошлых лет;

осуществлять мониторинг дебиторской задолженности для своевременного выявления негативных тенденций и принятия соответствующих мер для их устранения;

предоставлять скидки за сокращение сроков оплаты текущей задолженности (спонтанное финансирование) и наоборот, использовать гибкое ценообразование для защиты предприятия от инфляционных убытков.

В рамках управления кредиторской задолженностью ООО «Инмарко-Сервис» следует придерживаться политики сокращения абсолютного размера кредиторской задолженности и увеличения срока ее погашения.

Данные меры позволят предприятию еще более сократить длительность финансового цикла и уменьшить потенциальную потребность в банковском финансировании дефицита оборотных средств.

В заключении необходимо отметить, что процесс управления финансовыми потоками подразумевает одновременное управление всеми основными его составляющими в рамках единой финансовой политики предприятия, опирающееся на принципы своевременности поступлений и выплат; оптимальности их величины и максимизации финансового эффекта от их использования.

ЗАКЛЮЧЕНИЕ

Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии.

Данная работа посвящена изучению порядка составления годовой бухгалтерской отчетности ООО «Инмарко-Сервис» и анализу её основных показателей.

Предприятие представляет собой организацию, занимающую производством и оптово-розничной торговлей замороженных полуфабрикатов.

Годовая бухгалтерская отчетность в обществе составляется по итогам каждого календарного года в период с 1 января по 28 февраля включительно. Работа по составлению годового отчета осуществляется главным бухгалтером в соответствии со всеми требованиями законодательства в области бухгалтерского учета.

По результатам исследования финансового состояния ООО «Инмарко-Сервис» можно сделать следующие выводы:

за исследуемый период стоимость всего имущества предприятия, а также капитала, вложенного в него, уменьшилась на 5,98%. Наибольший удельный вес в общей стоимости имущества занимают внеоборотные активы — 52,68% в 2008 году, а основным источником формирования является собственный капитал.

анализ финансовых результатов общества показал, что в 2008 г. по сравнению с 2006 г. убыток от продаж сократился на

82,6% в связи с ростом выручки от реализации на 7,45%. Однако темпы её роста уступают темпам роста себестоимости продукции и приводят к снижению финансового результата. В целом, на протяжении последних трех лет общество получает убыток, который в 2008 г. по сравнению с 2006 г. сократился на

39,22% или 8243 тыс. руб.

анализ основных показателей рентабельности, показал, что на протяжении последних трех лет деятельность ООО «Инмарко-Сервис» нерентабельна.

баланс предприятия можно считать абсолютно ликвидным, т.к. не нарушено неизменное правило — превышение наиболее ликвидных активов над срочными обязательствами.

анализ показателей ликвидности ООО «Инмарко-Сервис» позволяет сделать вывод, что предприятие является платежеспособным. При этом, несмотря на значительное снижение, коэффициент абсолютной ликвидности показывает, что организация в 2008 году может погасить свои наиболее срочные обязательства.

анализ показателей финансовой устойчивости предприятия свидетельствует об увеличении количества заемных средств, которые организация привлекла на 1 рубль вложений в активы. Однако значения коэффициента финансирования свидетельствует о том, что деятельность ООО «Инмарко-Сервис» финансируется в основном за счет собственных средств, большей частью за счет устойчивых пассивов. Имея возможность покрыть запасы за счет собственных оборотных средств, общество имеет нормальный тип финансовой устойчивости.

анализ показателей деловой активности предприятия выявил тенденцию ускорения оборачиваемости внеоборотных активов и собственного капитала хозяйства. Вместе с тем в 2008 г. наблюдается замедление оборачиваемости кредиторской задолженности, что при сохранении сложившейся ситуации в будущем повлечет неблагоприятные изменения в финансовом положении организации.

В целом, общая оценка финансово-экономического состояния ООО «Инмарко-Сервис» составляет 3,65 балла по пятибалльной шкале и свидетельствует о среднем рейтинге предприятия

Приняв во внимание выявленные негативные явления, можно дать некоторые рекомендации по улучшению финансового состояния предприятия:

изыскивать резервы по снижению затрат;

увеличить объем выпуска продукции и выручку на 1 рубль продаж;

активно заниматься планированием и прогнозированием управления финансов предприятия;

в рамках управления дебиторской задолженностью необходимо обеспечить возврат существующих долгов, предотвратить неоправданного роста дебиторской задолженности, использовать механизм факторинга.

В целом, в сложившихся в настоящее время экономических и политических условиях, для того чтобы выжить, предприятию необходимо проявлять инициативу, предприимчивость и бережливость.

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон РФ «О бухгалтерском учете» от 21.

11.96. (ред. 30.

06.03 № 86-ФЗ).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказом Минфина РФ от 29.

07.98 № 34н (ред. 18.

09.06 № 116н).

План счетов бухгалтерского учета. Инструкция по применению Плана счетов. Приказ Минфина РФ от 31.

10.2000 г. № 94н. (ред.

07.05. 03 № 38н).

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приказ Минфина РФ от 06.

07.99 № 43н. (ред. 18.

09.06 № 115н).

Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденные распоряжением ФУДН от 12.

08.1994 г. № 31-р.

1C: Бухгалтерия 8. Учебная версия. — М.: ООО «1С — Паблишинг», 2008. — 565 с.: ил.

Анализ финансово-экономической деятельности предприятия / под ред. Любушина Н. П. — М.: ЮНИТИ-ДАНА, 2007.

Баканов М.И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2007.

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2008.

Волкова О. И. Экономика предприятия. Учебник — М.: ИНФРА — М, 2007.

Глушков И. Е. Бухгалтерский учет (налоговый, финансовый, управленческий) на современном предприятии: Учебное пособие.

М.: Кнорус, 2008.

Графова Г. В. Нормативная база рейтинговой оценки финансово-экономического состояния предприятия.//Аудитор. — 2005. — № 6

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Учебное пособие.

М.: Дело и Сервис, 2006.

Домбровская Е. И. Бухгалтерская (финансовая) отчетность. — Москва: ИНФРА-М, 2007.

Жарылгасова Б.Т., Суглобов А. Е. Анализ финансовой отчетности: Учебное пособие.

М.: Кнорус, 2008.

Ионова А.Ф., Селезнева Н. Н. Финансовый анализ: Учебное пособие.

М.: Проспект, 2008.

Камышанов П.И., Камышанова А. П. Бухгалтерская финансовая отчетность (составление и анализ). Издание 6. М.: 2007.

Канке А.А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие.

М.: Форум — Инфра — М, 2006.

Ковалев В. В. Практикум по анализу и финансовому менеджменту. Конспект лекций с задачами и тестами. — М.: Финансы и статистика, 2006.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: учеб. — М.: ТК Велби, Изд-во Проспект, 2007.

Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. — М.: ИКЦ «ДИС», 2006.

Кувшинов Д.А., Половцев П. И. Рейтинговая оценка финансового состояния предприятия.// Экономический анализ: теория и практика. — 2007. — № 6.

Литвин М. И. Применение матричных балансов для оценки финансового состояния предприятия.// Финансы. — 2000, № 6.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие.

М.: 2001.

Максютов А. А. Экономический анализ: Учеб. пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2005.

Недосекин А. О. Применение теории нечетких множеств к задачам управления финансами // Аудит и финансовый анализ.-2000, № 2.

Оценка финансового состояния предприятия/Илясов Г.//Экономист. — 2008.

Парушина Н. В. Анализ дебиторской и кредиторской задолженности.// Бухгалтерский учет, 2006.

Савицкая Г. В. Теория анализа хозяйственной деятельности. — М.: ИНФРАМ, 2006.

Скамай Л.Г., Трубочкина М. И. Экономический анализ деятельности предприятий. — М.: ИНФРА-М, 2008.

Сотникова Л. В. Бухгалтерская отчетность организации за 2007 год. — М.: ИНФРА-М, 2008.

Тараненко Г. Н. Эффективность управления. М.: Финансы — 2007.

Толкачева Е. В. Разработка подсистемы контроля в рамках финансового менеджмента.// Финансовый менеджмент. — 2006. — № 1.

Трохина С. Д., Ильина В. А., Морозова Т. Ф. Управление финансовым состоянием предприятия // Финансовый менеджмент. — 2008.

Шеремет А. Д. Теория экономического анализа: Учебник. — М.: ИНФРА-М, 2006.

Экономический анализ / Под ред. Проф. Л. Т. Гиляровской. — М.: ЮНИТИ, 2007.

Приложения

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Учебное пособие.

М.: Дело и Сервис, 2006. — с. 24

1C: Бухгалтерия 8. Учебная версия. — М.: ООО «1С — Паблишинг», 2007. — 565 с.: ил. — с. 404

1C: Бухгалтерия 8. Учебная версия. — М.: ООО «1С — Паблишинг», 2007. — 565 с.: ил. — с. 407

1C: Бухгалтерия 8. Учебная версия. — М.: ООО «1С — Паблишинг», 2007. — 565 с.: ил. — с. 32

1C: Бухгалтерия 8. Учебная версия. — М.: ООО «1С — Паблишинг», 2007. — 565 с.: ил. — с. 416

Камышанов П.И., Камышанова А. П. Бухгалтерская финансовая отчетность (составление и анализ). Издание 6. М.: 2007. — с. 41

Камышанов П.И., Камышанова А. П. Бухгалтерская финансовая отчетность (составление и анализ). Издание 6. М.: 2007. — с. 49

Скамай Л.Г., Трубочкина М. И. Экономический анализ деятельности предприятий. — М.: ИНФРА-М, 2008. — 206 с.

по данным бухгалтерского баланса на конец года (приложения 2, 3)

Формы отчетности представлены в приложениях 4 и 5

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Савицкая Г. В. Теория анализа хозяйственной деятельности. — М.: ИНФРАМ, 2006. — с. 162.

По данным баланса на конец года.

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: учеб. — М.: ТК Велби, Изд-во Проспект, 2007. — с. 98

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

Методика расчета:

где — наличие собственных оборотных средств на конец периода;

— наличие собственных и долгосрочных источников финансирования запасов;

— общая величина основных источников формирования запасов

Скамай Л.Г., Трубочкина М. И. Экономический анализ деятельности предприятий. — М.: ИНФРА-М, 2008. — с. 115

Исходя из расчета 360 дней в году

Толкачева Е. В. Разработка подсистемы контроля в рамках финансового менеджмента.// Финансовый менеджмент. — 2006. — № 1.

Кувшинов Д.А., Половцев П. И. Рейтинговая оценка финансового состояния предприятия.// Экономический анализ: теория и практика. — 2007. — № 6.

Графова Г. В. Нормативная база рейтинговой оценки финансово-экономического состояния предприятия.//Аудитор. — 2005. — № 6

Экономический анализ / Под ред. Проф. Л. Т. Гиляровской. — М.: ЮНИТИ, 2007. — с. 288

Баканов М.И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2006.

Недосекин А. О. Применение теории нечетких множеств к задачам управления финансами // Аудит и финансовый анализ.-2000, № 2.

Скамай Л.Г., Трубочкина М. И. Экономический анализ деятельности предприятий. — М.: ИНФРА-М, 2005. — с. 264

Парушина Н. В. Анализ дебиторской и кредиторской задолженности.// Бухгалтерский учет, 2006. — № 4.

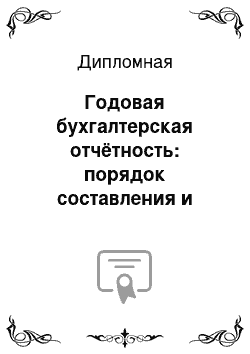

Экспедиторы

(15 чел.)

Бухгалтер по розничным продажам

(2 чел.)

Бухгалтер по з/п

(1 чел.)

Продавцы

(500 чел.)

Старший бухгалтер по основным средствам

(1 чел.)

Кассир

(2 чел.)

Старший бухгалтер розничных продаж (1 чел.)

Старший бухгалтер по з/п (1 чел.)

Зам. главного бухгалтера

(1 чел.)

Главный бухгалтер

Отдел маркетинга (5 чел.)

Отдел кадров и подбора персонала (4 чел.)

Отдел технического обеспечения продаж (10 чел.)

Отдел розничных продаж Бухгалтерия

(12 чел.)

ООО «Инмарко-Сервис»

Бухгалтер по основным средствам

(1 чел.)

Бухгалтер материального стола

(1 чел.)