+, где (7)

Рсврасходы на связь Ктколичество телефонов Апабонентская плата за 1 телефон Тин -тариф за пользование интернетом Мср -средняя сложившаяся плата за междугородние переговоры Так же сюда включаются расходы на конверты и др.(таблица 8)

Таблица 8 -Расчет расходов на услуги связи Количество телефонных точек Плата за 1 телефон Интернет Междугородние переговоры Конверты Сумма в год 10 8,1 12 12 1,0 106,0

Транспортные услуги (ст.222) планируются в соответствии с:

— планом повышения квалификации, данными о среднегодовом количестве командировок (в части стоимости проезда от места работы до места командировки).

— стоимость проезда до пункта командирования и обратно;

— данные о среднегодовых расходов по найму транспорта;

— стоимость услуг по найму автотранспорта.

В Центре услуги по найму транспорта в соответствии с заключенными договорами на 2014 год составили 85,0 тыс.

руб.

Коммунальные услуги (ст.223) планируются в соответствии с заключенными договорами с соответствующими организациями на предоставление теплоэнергии, электроэнергии, водоснабжение, водоотведение. Договора заключаются на основании фактических норм потребления.

К=тепло (К гкал*с г/кал)+вода (Мкуб*См куб).+эл.эн (кв.час* Скв. час), где (8)

К-коммунальные услуги Кг кал-количество гекокалорий на год Сг калстоимость 1 геко-калории Мкубколичество воды См. куб.-стоимость 1 кубометра воды Кв. часколичество потребляемых киловатт-часов в год С кв. часстоимость 1 киловатт-часа (табл.

9)

Таблица 9- Расчет расходов на коммунальные услуги Геко-калории Стоимость 1 г. кал.

руб. Расходы на тепло, тыс.

руб. вода Стоимость куб.

м. руб. Расходы на воду, тыс.

руб. КВт.час. Стоимость 1 квт.

часа, руб. Расходы на электро Энергию, тыс.

руб. Всего расходы по ст. 223, тыс.

руб. 1800 1053 189 1000 52 52,0 2000 12,5 25,0 266,0

Подстатья 225 «Услуги по содержанию имущества». При определении необходимого объема финансовых ресурсов по этой статье должен быть использован:

— план капитального, текущего ремонта зданий и сооружений (составлен на основании актов технического состояния здания, сооружений, дефектных ведомостей, сметных расчетов), в котором учтены нормативные сроки проведения разных видов ремонтов;

— план ремонта коммунальных систем.

На 2014 год запланированы расходы в сумме 650,0 тыс.

руб.

Подстатья 226 «Прочие услуги». По этой подстатье при определении объема расходов применяются:

— расчет оплаты проживания командированных сотрудников (расчет производится путем использования плана повышения квалификации и данных о среднегодовом количестве командировок).

— расчет платежей по автогражданской ответственности владельцев транспортных средств в соответствии с действующим законодательством (для расчета берутся данные о количестве автомобилей и мощности их двигателей) На 2014 год запланированы расходы в сумме 210,0 тыс.

руб.

Статья 340 «Увеличение стоимости материальных запасов»

Увеличение стоимости материальных запасов (ст.340) запланированы в соответствии с договорами на приобретение ГСМ для автомобиля, нормами расходования хозяйственного инвентаря, мягкого инвентаря, канцелярских расходов.

На 2014 год запланированы расходы в сумме 260,0 тыс.

руб.

В таблице 10 приведены расходы по плану финансово-хозяйственной деятельности на 2014 год.

Таблица 10- Плановые расходы ГБУ ЦСОН г. Кимры и Кимрского района на 2014 год

Утверждено по смете 2013 г., тыс. руб. Утверждено по смете 2014 год, тыс. руб. Темп роста, % Заработная плата (211) 6894 7542,5 109,4 Начисления (213) 2082,0 2277 109,4 Услуги связи (221) 102 106 103,9 Транспортные услуги (222) 80 85 106,3 Коммунальные услуги (223) 203 266 131,0 Услуги по содержанию имущества (225) 611,8 650 106,2 Прочие услуги (226) 200,3 210 104,8 Прочие расходы (290) 167 167 100,0 Увеличение стоимости материальных запасов (340) 252,2 260 103,1 Всего 10 592,3 11 563,5 109,2

Из таблицы мы видим, что на 2014 год произошел рост по всем расходам, а общая сумма расходов на 2014 год превышает расходы 2013 года на 9,2%.

Так же КЦСОН при планировании расходов руководствуется Законом о контрактной системе.

Закон от 18.

07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» направлен на совершенствование закупочной деятельности бюджетных организаций, его использование способствует обеспечению гласности и прозрачности размещения заказов, расширению возможностей для участия физических и юридических лиц в таких закупках, развитию добросовестной конкуренции.

В 2014 году работник Центра прошел обучение по законодательству о закупках и получитл сертификат.

В Центре в конце 2013 года разработан самый главный документ, которым бюджетное учреждение должно пользоваться в организации закупок — положение о закупках. Так же необходимо разработан ряд документов, которые должны быть опубликованы на портале госзакупок.

— план закупок;

— извещение о закупке;

— проект договора;

— протоколы, составляемые в ходе закупки;

— сведение об изменении существенных условий договора;

— отчеты о закупках.

Выбор для пользования Закона № 22 ФЗ является обоснованным, поскольку он является более мобильным и удобным. В отличие от требований Закона N 44-ФЗ Закон N 223-ФЗ не содержит перечня способов закупки, равно как и условий их применения. Соответственно, заказчики в своих положениях о закупке вправе предусмотреть любые способы закупки, какие только они захотят, а также установить удобные для себя условия и порядок применения этих способов закупки, в том числе (за исключением конкурса или аукциона) сроки проведения закупок. Более того, Закон N 223-ФЗ не содержит никаких ограничений по применению самого любимого у заказчиков способа закупки — у единственного поставщика.

Так же в соответствии с Законом 223-ФЗ изменения в план закупок можно вносить в любой момент и по любой причине.

Информация о закупках размещена на сайте

http://www.zakupki.gov.ru/.

Применение Закона № 223-ФЗ и принятие Положения о закупках дает возможность учреждению:

— уйти от ряда обязательных требований 44-ФЗ, в том числе ограничить инструменты общественного контроля в пользу процедур независимого аудита;

— создать собственную правовую базу осуществления закупок, в том числе устанавливать отличный от предусмотренного Законом о контрактной системе перечень оснований для закупок у единственного поставщика (подрядчика, исполнителя), порядок проведения конкурсов, аукционов, запросов котировок, запросов предложений и иных процедур, определенных Положением о закупке и т. д.;

— использовать гибкую систему планирования закупок и изменять планы закупок по основаниям, предусмотренным Положением о закупках;

— предусматривать любые способы закупок, перечень требований к участникам закупок., пер

3.

2. Совершенствование финансового планирования на основе долгосрочных целевых программ

В Бюджетном послании Президента России В. В. Путина в июне 2013 года одними из главных задач бюджетной политики на 2014−2016 годы определены разработка долгосрочной бюджетной стратегии, выявление финансовых резервов, в том числе за счет проведения структурных реформ в социальной сфере, повышения эффективности бюджетных расходов посредством оптимизации государственных закупок, бюджетной сети и численности государственных служащих, а также развитие программно-целевых методов управления. Применение программного подхода в свою очередь способствует повышению финансовой устойчивости и эффективности деятельности отраслевых ведомств, более тесной связи бюджета со стратегическими целями.

На 01.

01.2014 года население Кимрского района составляет 52 660 человек. Около 14,5 тыс. человек от общей численности населения района являются получателями пенсий в Управлении пенсионного фонда района, более 2530 из них — старше 80 лет, 10 164 человека имеют инвалидность различных групп и степеней. Получателями различных мер социальной поддержки населения на ЖКУ являются около 15 000 человек. Тружеников тыла в районе — 1444 человека, из них ежемесячную денежную выплату (далее-ЕДВ) получают 1158 человек (остальные находятся на инвалидности). Граждан, имеющих звание Ветеран труда, в районе 3748 человек, из них ЕДВ получают 1637 человек, остальные находятся на инвалидности. Данная статистика предполагает формирование и совершенствование различных мер социальной поддержки, способствующих оказанию помощи и поддержки гражданам пожилого возраста и людям, находящимся на инвалидности. Снижение социального статуса, одиночество, ухудшение состояния здоровья, маленькая пенсия, ограничение участия в общественной жизни ведут к росту востребованности в различных мерах социальной поддержки и социальной помощи.

Наиболее эффективными направлениями в данной работе являются:

— совершенствование системы государственной и районной поддержки граждан на основе адресности, своевременности и достаточности мер социальной поддержки;

— обеспечение охраны труда и безопасных условий трудовой деятельности;

— повышение доступности и качества социальных услуг наиболее уязвимым группам пожилых граждан и инвалидов;

— содействие трудовой занятости инвалидов;

— содействие развитию деятельности общественных советов и объединений в сфере социальной поддержки различных слоев населения;

— организация и проведение различных массовых мероприятий районного уровня.

Потребность решения указанных проблем в течение ограниченного времени, тесная взаимосвязь процессов в сфере социальной поддержки населения с процессами, происходящими в обществе, определяют необходимость их решения на основе программно-целевого метода, который позволит сконцентрировать ограниченные финансовые ресурсы на проведении наиболее актуальных работ по основным направлениям.

Учитывая комплексный характер поставленных задач, необходимо обеспечить их решение в рамках Программы с использованием программно-целевого метода бюджетного планирования, обеспечивающего эффективное решение проблем за счет реализации программных мероприятий.

В Кимрском районе на 2014 -2017 годы разработана и принята Муниципальная целевая программа «Развитие системы мер социальной поддержки населения г. Кимры и Кимрского района на 2014 — 2017 годы"(далееПрограмма).

Программа разработана с учетом расширения применения в бюджетном процессе методов среднесрочного бюджетного планирования, ориентированного на результат, исходя из реализации установленного Бюджетным кодексом Российской Федерации принципа эффективности использования бюджетных средств.

На основании программы осуществлено планирование деятельности Центра на указанные годы.

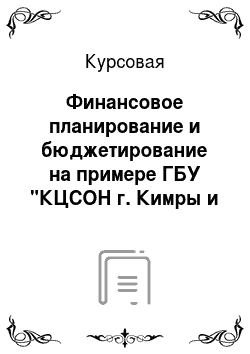

Целями программы являются (рис.

14)

Рисунок 14-Цели и задачи КЦСОН при программно-целевом планировании деятельности в 2014;2017 гг.

Деятельность КЦСОН в 2014;2017 гг. будет направлена на :

1.Совершенствования системы мер социальной поддержки для ветеранов, инвалидов, граждан старшего поколения:

— совершенствование системы государственной поддержки граждан на основе развития адресности, своевременности и достаточности мер социальной поддержки;

— содействие развитию деятельности общественных объединений граждан;

— организация проведения мероприятий районного уровня.

2.Повышения доступности и качества социальных услуг, предоставляемых Комплексным центром социального обслуживания населения г. Кимры и Кимрского района наиболее уязвимым категориям семей, граждан старшего поколения и инвалидов:

— стандартизация качества социальных услуг, условий и порядка их предоставления населению КЦСОН;

— создание безопасных условий работы и проживания в КЦСОН;

— организация проведения мероприятий районного уровня.

Финансовое обеспечение программы по направлениям, которые будут обеспечены финансированием, представлено в таблице 11

Таблица 11- Финансовые ресурсы Программы по направлениям, исполнителем которых является КЦСОН Мероприятия 2014 2015 2016 2017

Всего Организация работы с различными категориями семей и детей на базе отделения социальной помощи семье и детям КЦСОН в рамках реализации проекта «Семья, родители, ребенок» 105 000 областной бюджет

11 700 районный бюджет

областной бюджет

37 400 районный бюджет — ;

442 000 областной бюджет

49 100 районный бюджет

Приобретение новогодних подарков для детей из замещающих семей и детей-инвалидов, проживающих в семьях 1500 районный бюджет

13 000 обл. бюджет

1500 районный бюджет

13 000 обл. бюджет 1500 районный бюджет

— 1500 районный бюджет

— 6000

районный бюджет

областной бюджет Оказание адресной материальной помощи различным категориям населения 153 000

районный бюджет 120 000

районный бюджет 120 000

районный бюджет 120 000

районный бюджет 513 000

районный бюджет Из таблицы видно, что мероприятия Программы обеспечены значительным финансированием, причем финансирование из районного бюджета по данным мероприятиям превышает финансирование областного бюджета.

Эффективность реализации Программы с учетом финансирования оценивается путем соотнесения степени достижения основных целевых показателей Программы с уровнем её финансирования с начала реализации Программы.

Показатель эффективности рассчитывается по формуле:

где:

X i начальн — значение i-го целевого показателя (индикатора) на начало реализации Программы;

X i план — плановое значение показателя;

X i тек — текущее значение показателя;

F план — плановая сумма финансирования по Программе;

F тек — сумма финансирования на текущую дату;

K i — весовой коэффициент приоритетности параметра.

Допустим, доля жителей района, получающих адресную материальную помощь, составляла в 2013 году 10% (начальная), по плану -20%(плановая), а составляет 15% (фактическая), то, подставив значения в формулу, мы найдем весовые значения.

K i =(15−10)/(20−10)=0,5, а в приведенной ниже таблице данный весовой коэффициент запланирован 0,6, т. е. индикатор программы не выполнен.

Таблица 12- Плановые показатели результативности программы

№ п/п Наименование показателя (индикатора) Значение весового коэффициента 1 Доля жителей района, получающих адресную материальную помощь 0,6 2 Доля жителей района, участвующих в различных районных мероприятиях 0,4 Итого 1

Поскольку мы не располагаем промежуточными сведениями о финансировании программы, то для пояснения расчета, допустим, что на сегодняшнюю дату профинансировано программных мероприятий в сумме 100 тыс. руб. из 513 тыс. руб. по плану.

F тек /F план — сумма финансирования на текущую дату/ плановая сумма финансирования по Программе =100 000/513000=1,9

R=0,5/1,9=26,3%

При значении комплексного показателя эффективности 100 процентов и более эффективность реализации Программы признается высокой, при значении 80 процентов и менее — низкой. То есть на сегодняшнюю дату результативность программы составляет 26,3%, что не удивительно, поскольку ее реализация началась только в этом году.

Таким образом, программно-целевое планирование имеет преимущества перед сметным планированием, поскольку ставит перед собой не кратковременные, а долгосрочные цели и задачи. Программа всегда предусматривает достижение результата, для расчета которого разрабатываются индикативные показатели.

Бюджетный кодекс Российской Федерации: Федеральный Закон № 145 ФЗ от 31.

07.1998 г. (в редакции от28.

12.12 № 145-ФЗ) Гражданский кодекс Российской Федерации. Части первая, вторая, третья: Федеральный закон от 21 октября 1994 г. (в редакции Закона от 30.

12.2012 N 302-ФЗ) Об утверждении Программы по повышению эффективности бюджетных расходов на период до 2012 год: Распоряжение Правительства РФ 30 июня 2010 года № 1101-р

" О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений": Федеральный закон от 08.

05.2010 № 83-ФЗ

Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»

Федеральный Закон от 18.

07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»

«Об утверждении общих требований к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений» от 20.

11.2007 г. № 112-н: Приказ Министерства Финансов РФ О бюджетной классификации РФ: Приказ Минфина России от 25.

10.2011 г. № 180-Н Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации: Приказ Министерства финансов от 23.

12.2010 № 191н

" О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения": Приказ Минфина России от 28 июля 2010 г. № 81н Гервиц Л. Я. «Финансовое планирование и анализ в бюджетных учреждениях"/ Гервиц Л. Я., Масталыгина Н. А. М:. ЭКАР. 2008. — 420 с.

Данилов Е. Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях/ Данилов Е. Н., Абарникова В. Е. М.: Интерпрессервис, 2008.

Панков Д. А. Анализ хозяйственной деятельности бюджетных организаций: Учебное пособие/ Панков Д. А., Головкова Е. А .М.: Новое знание, 2010

Торбушкин Н., «Анализ смет организации"/Торбушкин Н. М:.» Проспект" 2008. 301 с Финансы бюджетной организации. /Под ред. Поляка. М: Юнити Дана, 2011

Беляев А. Изменение правового статуса учреждений: деление на бюджетные и казенные /А. Беляев // «Бюджетные учреждения». 2010. N 8

Гарнов И. Ю, Реорганизация бюджетных учреждений / И. Ю. Гарнов // «Бухгалтерский учет в бюджетных и некоммерческих организациях». 2010. N 18

Гришаев С. П. Комментарий к Федеральному закону от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» / С. П. Гришаев // «Хозяйство и право». 2010. N 8

Калиничева А. В. Внедрение системы электронных торгов для государственных и муниципальных нужд как один из элементов бюджетной реформы/ Калиничева А. В. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: Петр

ГУ,-2008

Карасева А. С. Федеральный закон N 83-ФЗ: приступили к реализации / А. С. Карасева, И. В. Моисеев // «Бюджет». 2010. N 9

Кирсанов С. А. Совершенствование управления бюджетными расходами/Кирсанов С. А. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: Петр

ГУ,-2012

Кудрявцев Н. А. Повышение эффективности государственных и муниципальных закупок/Кудрявцев Н. А. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: Петр

ГУ,-2012

Лапушинская, Г. К. Финансовое обеспечение государственных и муниципальных учреждений новых типов/Лапушинская Г. К. // «Нормативные документы образовательного учреждения». 2010. № 9. С. 26−35

Левицкий М. Л. Шевченко Т.Н.От бюджетной сметы к плану финансово-хозяйственной деятельности//журнал «Менеджер образования». -2012.-№ 1

Майская Е. С. Направления повышения эффективности и результативности бюджетных расходов / Е. С. Майская // Актуальные вопросы экономики и управления: материалы междунар. заоч. науч. конф. (г. Москва, апрель 2011 г.).Т. I.

— М.: РИОР, 2011. — С.

133−136.

Сизонова О. Комментарий к Федеральному закону от 08.

05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» / О. Сизонова // Бюджетные организации: акты и комментарии для бухгалтера. 2010. N 8, 9

Утвержден порядок составления, утверждения и ведения бюджетных смет (планов финансово-хозяйственной деятельности) государственных учреждений//журнал БИНО: Бюджетные учреждения.

2011.№ 1

Федина Г. М. О порядке формирования государственного задания (комментарий к постановлению Правительства РФ от 02.

09.2010 N 671) / Г. М. Федина // «Бухгалтерский учет в бюджетных и некоммерческих организациях». 2010. N 22

Шахрай С. М. Повышение эффективности бюджетных расходов: проблемы и пути решения: сборник научных статей / под ред. С. М. Шахрая, Т. В. Ярыгиной, И. В. Левакина. — М.: Воентехиниздат, 2010. — 600 с.

Яговкина В. А. Вопросы совершенствования функционирования государственных и муниципальных учреждений/Яговкина В.А.//"Финансы". 2012.№ 1.с.15

Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»

Гришаев С. П. Комментарий к Федеральному закону от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» / С. П. Гришаев // «Хозяйство и право». 2010. N 8

Бюджетный кодекс Российской Федерации: Федеральный Закон № 145 ФЗ от 31.

07.1998 г. (в редакции на 01.

01.2014) СТ.221

Утвержден порядок составления, утверждения и ведения бюджетных смет (планов финансово-хозяйственной деятельности) государственных учреждений//журнал БИНО: Бюджетные учреждения.

2011.№ 1

Яговкина В. А. Вопросы совершенствования функционирования государственных и муниципальных учреждений/Яговкина В.А.//"Финансы". 2012.№ 1.с.15

Торбушкин Н., «Анализ смет организации"/Торбушкин Н. М:.» Проспект" 2008. 301 с

Панков Д. А. Анализ хозяйственной деятельности бюджетных организаций: Учебное пособие/ Панков Д. А., Головкова Е. А .М.: Новое знание, 2010

Данилов Е. Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях/ Данилов Е. Н., Абарникова В. Е. М.: Интерпрессервис, 2008

Шахрай С. М. Повышение эффективности бюджетных расходов: проблемы и пути решения: сборник научных статей / под ред. С. М. Шахрая, Т. В. Ярыгиной, И. В. Левакина. — М.: Воентехиниздат, 2010. — 600 с.

Постановление № 1052 па от 21.

11.2013г О муниципальной программе города Кимры Тверской области «Социальная поддержка и защита населения города Кимры

Панков Д.А., Головкова Е. А. Анализ хозяйственной деятельности бюджетных организаций /под редакцией А.Д.ПанковаМ.: Новое знание, 2003

_

Цели и задачи Программы

Организация и проведение мероприятий районного уровня

Этап 4: оплата обязательств получателей бюджетных средств в пределах доведенных лимитов

Этап 3: санкционирование расходов получателей бюджетных средств

Этап 2: зачисление суммы обязательств на лицевые счета получателей бюджетных средств в управлении федерального казначейства

Этап 1: установление и доведение до главных распорядителей бюджетных средств лимитов бюджетных обязательств

повышение эффективности деятельности государственных (муниципальных) учреждений

повышение доступности государственных (муниципальных) услуг

повышение качества государственных (муниципальных) услуг

Цели Закона 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»

Улучшение условий охраны труда

Повышение доступности и качества социальных услуг, предоставляемых Центром

Формирование и совершенствование системы мер, направленных на улучшение положения различных категорий семей с детьми и семей, оказавшихся в трудной жизненной ситуации.

Совершенствование системы мер социальной поддержки для ветеранов, инвалидов, граждан старшего поколения.

Подача заявления с целью предоставления различных видов социального обеспечения Предоставление документов, подтверждающих право на социальное обеспечение Проверка предоставленных сведений и принятие решения о предоставлении социального обеспечения Предоставление социального обеспечения в виде социальных выплат и услуг