Развитие системы ипотечного кредита в России на примере г. Сарова, Белгородской области и г. Москвы. (на примере Сбербанка)

Вместе с тем ипотечное жилищное кредитование является в настоящее время одним из эффективных инструментов решения многих важных социально-экономических проблем. Как считают аналитики, ипотечное кредитование имеет большие перспективы развития, в частности поддерживаемая государством и разрабатываемая в последнее время социальная ипотека, а также корпоративная ипотека в крупных организациях… Читать ещё >

Развитие системы ипотечного кредита в России на примере г. Сарова, Белгородской области и г. Москвы. (на примере Сбербанка) (реферат, курсовая, диплом, контрольная)

Содержание

- Развитие системы ипотечного кредита в России на примере опыта г. Сарова, Белгородской области и г. Москвы (на примере «Сбербанка»)

- Введение

- Глава 1. Теоретические аспекты развития ипотечного рынка в России

- 1. 1. Исторические и национальные аспекты развития ипотечного кредитования

- 1. 2. Состояние и проблемы ипотечного рынка в России

- 1. 3. Основные направления дальнейшего развития ипотечного рынка России

- Глава 2. Анализ ипотечного кредитования в Москве, Белгородской области и Сарове (на примере Сбербанка РФ)

- 2. 1. Анализ ипотечного кредитования в Москве (на примере Сбербанка РФ)

- 2. 2. Анализ ипотечного рынка в Белгородской области (на примере Сбербанка РФ)

- 2. 3. Анализ ипотечного рынка в Сарове (на примере Сбербанка РФ) Глава 3 Совершенствование деятельности Сбербанка на рынке ипотечных продуктов в Москве, Белгородской области и Сарове

- 3. 1. Разработка стратегии Сбербанка РФ

- 3. 2. Разработка программы продвижения ипотечного кредитного продукта

- 3. 3. Оценка эффективности проектных решений

- Заключение

- Список литературы

- Приложения

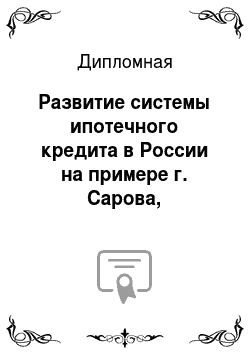

В общем виде она представлена в таблице 3.

6.

Таблица 3.6

Технология ипотечной сделки Шаги Действие Результат 1. Обращение клиента Сбор документов и оформление заявления Приём документов, необходимых для проведения квалификации платёжеспособности 2. Принятие решения Рассмотрение заявления Решение кредитного комитета 3. Поиск квартиры Подбор квартиры, сбор документов по квартире, проведение переговоров с продавцом Передача пакета документов на оценку и юридическую экспертизу квартиры 4. Проведение сделки Согласование формы проведения сделки и взаиморасчётов Заключённые договоры кредитный и купли-продажи 5. Регистрация Подача документов на регистрацию Зарегистрированный договор купли-продажи Примечание: На всех этапах риэлтор взаимодействует с ипотечным консультантом банка Изобразим механизм взаимодействия банка и риэлтора графически (рис.

3.3).

Для Сбербанка РФ в каждом отдельно взятом регионе можно предложить следующую программу построения сотрудничества с риэлторами:

Программа построения взаимодействия с риэлторами

1. Разработка системы мотивирующего взаимодействия персонала ОСБ различных уровней с риэлторами для активной работы на рынке ипотечного продукта.

На уровне генерального директора следует решить вопрос о предоставлении риэлторами материалов в офисе банка, организации постоянного мониторинга PR между банком и риэлторами.

На уровне начальника отдела ипотечного кредитования — сертификация деятельности на ипотечном рынке, дипломирование, проведение различных акций.

На уровне специалистов отдела ипотечного кредитования — сертификация, дипломирование, проведение акций.

2. Необходимо организовать обучение специалистов и руководителей ОСБ для деятельности на рынке недвижимости, а риэлторов для повышения эффективности взаимодействия с банком, которое можно осуществить в виде:

— организации презентации в офисе банка;

— цикла лекций о программах ипотечного кредитования в банке.

3. В начале года разработать специальную акцию «Наш ипотечный партнер», ориентированную на установление партнерских отношений с агентствами недвижимости, работающими с ипотечными клиентами банка. В рамках проекта банк намерен поощрять риэлторов, сотрудничество с которыми расценивается им как эффективное и перспективное.

4. Участниками акции могут стать приглашенные банком риэлторы. Акция проходит во всех подразделениях отделения банка, работающих с ипотечными клиентами.

5. Каждому из риэлторов в соответствии с условиями акции банк будет выдавать Сертификаты партнера соответствующего уровня. Наличие сертификата определенного уровня дает право участнику претендовать на получение ценного приза или подарка в соответствии с условиями акции.

6. Порядок участия в Акции:

6.

1. Риэлторы, желающие принять участие в акции, получают в секторе ипотечного кредитования купоны-заявки участника акции. В купоне необходимо указать свои данные и заполнить данные по проведенной ипотечной сделке (ипотечная сделкавыдача ипотечного кредита через ОСБ). Заполненные купоны-заявки сдаются в Сектора ипотечного кредитования банка и дополнительные офисы в период проведения акции. Сотрудники сектора производят сверку данных по проведенным сделкам и ставят на купоне отметку об участии в акции.

6.

2. В акции может принимать участие как само агентство недвижимости в совокупности по всем сделкам, так и отдельно каждый риэлтор, работающий в агентстве. В любом случае, участник акции в конце заявки должен поставить свою подпись, дату, ФИО и контактный телефон (это необходимо для связи в случае уточнения конкретных данных).

6.

3. Если до окончания срока акции банк проведет совместно с риэлтором ипотечных сделок на сумму более 10 млн.

р., этот риэлтор получит Золотой Сертификат, дающий право на получение приза — Домашний кинотеатр. Он будет вручен риэлтору, который заключил сделок на максимальную сумму в своей группе обладателей Золотого сертификата партнера банка. Если таких риэлторов будет несколько, приз будет между ними разыгран. Остальные претенденты получат в качестве поощрительного подаркаоплату сотовой связи (МТС, Билайн, Мегафон) на 1000 руб.

6.

4. Если количество проведенных совместно сделок в сумме составит от 7 и до 10 млн.

р., риэлтор получит Серебряный Сертификат. Он дает право на получение призаDVD-плеера, который получит тот риэлтор, который заключил сделок на наибольшую сумму в своей группе обладателей Серебряного сертификата. Если таких риэлторов будет несколько, приз будет между ними разыгран. Обладатели Серебряного сертификата, не выигравшие этот приз получат в качестве поощрительного подарка — оплату сотовой связи на 500 руб.

6.

5. При совместно проведенных с банком сделках от 5 до 7 млн.

р. риэлтор получает Бронзовый сертификат партнера. Он дает право на получение приза — микроволновой печи, которую получит тот риэлтор, который заключил сделок на наибольшую сумму в своей группе обладателей Бронзового сертификата. Если таких риэлторов будет несколько, приз будет между ними разыгран. Все обладатели бронзовых сертификатов, не выигравшие приз, получат в подарокоплату сотовой связи на 300 руб.

7. В конце года будут подведены итоги акции и состоится вручение призов и подарков победителям акции. Итоги акции будут размещены в филиалах банка.

8. Приглашение риэлторам на участие в данной акции будет направлено во все агентства в письменном виде, а также будет размещено в филиалах банка и на сайте банка в Интернете.

Для более эффективной организации проекта необходимо уделить особое внимание каждому этапу.

Организовать проведение маркетингового исследования через специалистов;

Набрать и обучить персонал;

Определить процесс автоматизации системы внутреннего и внешнего контроля и учета;

Разработать рекламную кампанию.

3.3 Оценка эффективности проектных решений В силу отсутствия конкретных данных по Белгородской области и г. сарову, выполним оценку эффективности взаимодействия Сбербанка РФ с органами местного самоуправления и риэлторами в Москве.

Сбербанк и местные органы самоуправления (Москва) Таблица 3.7

Строящаяся жилая площадь в Москве с использованием субсидий по ипотеке, 2007гг., тыс.

м2

Северный округ Моспромстройматериалы 17,1 ООО «Гектор Инвест Риэлт» 14,2 ЗАО «МФС-6» 9,1 Северо-Восточный округ ОАО «Тех

Строй" 30,6 Восточный округ ОАО «ДСК-1» 29,3 ООО НПСК «Полипром» 21,2 МЖК «Измайлово» 8,0 Мосцентрнед 2,2 ГУП «Московский городской центр недвижимости» 2,9 Юго-Восточный округ ГМС «Инвест» 15,3 ЗАО «Интеко» 79,4 СУ 155 33,8 Южный округ ОАО «ДСК-1» 12,6 Елас 12,9 ООО «Ростра» 10,2 ОАО ХК «Главмосстрой» 16,5 ООО «Компания «Оргстройинвест» 5,9 Юго-Западный округ СУ 155 15,4 Западный округ ОАО «ДСК-1» 47,8 ЗАО «МСМ-5» 9,2 ДИПС 6,5 Соцсервис 5,4 Северо-Западный округ ООО «Крост» 24,0 ИТОГО 429,5 Таблица 3.8

Строящаяся жилая площадь в Москве с использованием субсидий по ипотеке, 2008гг., тыс.

м2

Северный округ Моспромстройматериалы 14,3 ЗАО «МФС-6» 28,0 Девелопмент, Динамо 32,3 Северо-Восточный округ ОАО «ДСК-1» 5,8 ЗАО «Моспромстрой 18,9 Комерпленка, МСС, ПИК-Девелопмент 14,8 Восточный округ ОАО «ДСК-1» 29,2 Юго-Восточный округ СУ 155 28,6 Южный округ ОАО «ДСК-1» 40,0 ОАО «ДСК-1», ЗАО «Невс» 32,0 Юго-Западный округ Пластбау-М 6,9 СУ 155 8,8 Западный округ ОАО «ДСК-1» 41,4 ФЦСР 6,3 Жил

Капитал 8,6 Северо-Западный округ ОАО ХК «Главмосстрой», Энергетическая строительная компания 11,6 ИТОГО 327,5 На основании данных таблицы 3.7 и 3.8 можно рассчитать возможные денежные потоки (табл. 3.9).

Таблица 3.9

Стоимость жилья с использованием субсидий по ипотеке

2007 2008

Площадь, тыс. м2 Цена м2,$ Стоимость жилья, тыс.$ Площадь, тыс. м2 Цена м2,$ Стоимость жилья, тыс.$ 429,5 3900 1 675 050 327,5 4100 1 342 750

Таким образом, если предположить, что субсидии будут выданы на сумму 10−15% от стоимости строящегося жилого фонда и покупатель вложит 10% своих средств, для ипотечного кредитования остается 75%, что составляет рыночную нишу для ипотечного кредитования

2007 г. — 1256,3 млн $;

2008 — 1007,1 млн $.

Учитывая, что Сбербанк попытается остаться на имеющемся уровне кредитования ипотечных программ в г. Москве в 50%, то объем ипотечных кредитов увеличится на 628,2 и 503,5 или 1131,7 млн $. за два года. Такой рост соответствует темпам роста 2 полугодия 2006 к 2005гг. (п.

2.1) и, следовательно, цели стратегии удержания позиций лидера на рынке будут достигнуты Что касается конкретного Тверского отделения Сбербанка РФ, то его доля может быть определена пропорционально удельному весу прибыли в общей прибыли Банка, что составляет 5%.

Следовательно, Тверское отделение Сбербанка может увеличить объем продаж ипотечного продукта на 31,4 и 25,2 или всего за 2 года на 56,6 млн $.

Если предположить, что Банк участвует в социальных программах в качестве девелопера, занимая для начала 1% рынка, то объем инвестирования в собственный бизнес составит в 2008 г. 252 тыс. $.

Сбербанк РФ и риэлторы (Москва, Тверское ОСБ) Организация разработки проекта Предполагается длительность инвестиционного периода — 12 мес.

Необходимо провести детальный анализ затрат на его реализацию. Для этого следует рассчитать издержки на единовременные или капитальные — необходимые до начала производства и текущие.

В качестве капитальных затрат следует определить затраты на маркетинг, обучение специалистов банка работе на рынке недвижимости, затраты на разработку программы и создание программного обеспечения учета и контроля как работы программы, так и взаимодействия с клиентами.

Затраты на маркетинг в свою очередь складываются, во-первых, из затрат на маркетинговой исследование рынка с целью выявления потребностей потенциальных клиентов и поиска партнеров — риэлторов, их обучение. Для этого планируется привлечь консультантов — маркетологов на договорной основе. Ориентировочная стоимость работы — 50 тыс. руб.

Вторая составляющая затрат на маркетинг — реклама в СМИ. Бюджет этой кампании определим в 100 тыс. руб.

Для рекламы и привлечения партнеров требуется дополнительная страница на сайте в Интернете, стоимость которой обойдется в 15 тыс. руб.

Эти расчеты представлены в таблице 3.

10.

Таблица 3.10

Затраты на маркетинг Затраты Сумма, тыс. руб. Заработная плата консультантов — маркетологов 50 ЕСН 13 Затраты на обучение риэлторов (презентации — 12 раз в год, лекции — 24 часа в год) 100,0 Реклама в СМИ 100 Оплата труда программиста по созданию страницы на сайте (включая ЕСН) 25,2 Прочие 20 ЕСН 308,2 Далее требуется обучить 12 специалистов на курсах: «Оценка недвижимости», «Ипотечный брокер» и т. д. Обучение предполагается осуществить с отрывом от производства (с сохранением заработной платы). Средняя продолжительность курсов — 1месяц, средняя цена — 20 тыс. руб. Расчет в таблице 3. 11.

Таблица 3.11

Затраты на обучение Затраты Сумма, тыс. руб. Стоимость обучения двух специалистов 240 Заработная плата 240 ЕСН 62,4 Командировочные (100 руб. в сутки) при 22 дневной рабочей неделе) 26,4 ИТОГО 568,8 Стоимость разработки программы мотивации риэлторов складывается из затрат на оплату труда специалистов, разрабатывающих программу (3 человека), на изготовление печатной продукции — сертификатов и приглашений, что оценивается в 20 тыс. руб., стоимости подарков и прочих расходов. Расчеты в таблице 3.

12.

Таблица 3.12

Затраты на разработку программы мотивации Затраты Сумма, тыс. руб. Оплата труда специалистов (включая ЕСН) 113,4 Печатная продукция 20 Домашний кинотеатр 15 DVD — проигрыватель 3 Микроволновая печь 3 Оплата услуг связи 30 Прочие 50 ИТОГО 234,4 В состав единовременных затрат входит также создание программного обеспечения для контроля и учета и закупка дополнительной вычислительной техники (12 компьютеров), что является необходимым на современном этапе развития банковских информационных технологий. Расчет затрат представлен в таблице 3.

13.

Таблица 3.14

Затраты на создание системы контроля и учета Затраты Сумма, тыс. руб. Заработная плата программистов 50,0 ЕСН 13,0 Компьютер с периферийными устройствами 600,0 Прочие 20,0 ИТОГО 683,0 Сведем все выполненные расчеты в таблицу 3.

15.

Таблица 3.15

Единовременные затраты на разработку и реализацию проекта по расширению сотрудничества с риэлторами Содержание затрат Сумма (тыс.

руб.) Расходы на маркетинг 308,2 Расходы на обучение специалистов в банке 568,8 Разработка программы мотивации 234,4 Создание системы контроля и учета 683,0 Итого единовременных затрат 1794,4 Таким образом сумма единовременных затрат на реализацию проекта составляет 1794,4 тыс. руб.

Определим стоимость текущих затрат, которые складываются из расходов на оплату труда консультантов (12человек при средней заработной плате 30 тыс. руб.), амортизации компьютеров (по линейной системе расчета), затрат на управление и прочих расходов (связи, канцелярских и пр.). Расчет затрат представлен в таблице 3.

16.

Таблица 3.16

Текущие годовые затраты на реализацию проекта по расширению взаимодействия с риэлторами

№ Содержание затрат Сумма (тыс.

руб.) 1 Заработная плата консультантов 4320 2 ЕСН 1123,2 3 Амортизация компьютера 60,0 4 Расходы на управление 500 5 Прочие расходы 200 Итого текущих затрат 6203,2 Таким образом, общий объем текущих годовых затрат составит 6203,2 тыс. руб.

Выполним прогноз увеличения объема ипотечных кредитов от внедрения программы расширения взаимодействия с риэлторами на основе имеющихся данных, предполагая, что программа будет работать успешно все риэлторские фирмы можно разбить на 4 группы:

Риэлторы осуществившие ипотечные сделки с банком на Сумму больше 10млн.-3;

Риэлторы осуществившие ипотечные сделки с банком на Сумму от 7 до 10млн.

руб. -5;

Риэлторы осуществившие ипотечные сделки с банком на Сумму от 5 до 7 млн.

руб. — 5.

До 5 млн. — 10.

Тогда сумма предполагаемых доходов и расходов может быть рассчитана следующим образом (см. табл. 3.17).

Таблица 3.17

Дополнительные доходы и расходы банка при расширении взаимодействия с риэлторами Показатели Сумма, тыс. руб. Прогнозируемый объем кредитов 120 000

Доходы 18 000

Проценты, полученные по кредитам (12%) 14 400

Комиссия (3%) 3600

Расходы 6203,2 Прибыль 11 796,8 Тогда срок окупаемости капитальных вложения рассчитываемый по формуле Т = К/П, где Ккапитальные затраты на расширение взаимодействия с риэлторами, П — прибыль, будет равен Т = 1794,4/ 11 796,8 = 0,15 года или 2 месяца.

Эффективность банка в целом также изменится. Представим расчеты изменения эффективности в таблице 3.

20. Расчеты доходов и расходов банка полученные при взаимодействии с риэлторами наложены на показатели доходов и расходов 2006 г. Таким образом, показывается, как изменились бы показатели эффективности банка при внедрении разработанных предложений.

Таблица 3.18

Изменение эффективности Тверского ОСБ г. Москвы Показатели Было, тыс. руб. Стало, тыс. руб. Изменения Доходы, тыс. руб. 20 734,0 38 734,0 +18 000

Расходы, тыс. руб. 20 389,0 26 592,2 +6203,2 Прибыль, тыс. руб. 345,0 12 141,8 +11 796,8 Рентабельность, % 1,9 45,6 +43,7 Объем ипотечных кредитов, тыс. руб. 219 562 339 562 +120 000

Таким образом, после реализации программы рентабельность значительно увеличится, объем ипотечного кредитования увеличится на 120 000 тыс. руб. или 54,7%, что говорит о целесообразности предложения.

В качестве дополнительных рекомендаций можно предложить снижение процентной ставки по валютным кредитам и введение плавающей процентной ставки по ипотечным кредитам.

Так, сравнение процентных ставок по ипотечным кредитам выявил недостаточную конкурентоспособность Сбербанка по ипотечному продукту в долларах США (12−13%, в то время как в банках конкурентах около 10%, см. Приложение 7). Таким образом, банк теряет потенциальных клиентов, поскольку г. Москва предпочитает кредиты в долларах, а следовательно и долю рынка. Ранее было показано, что темпы роста объемов кредитования Сбербанка ниже, чем у основных конкурентов. Такая ситуация противоречит разрабатываемой стратегии удержания позиций и развития.

Автор считает, что в данном случае следует следить за динамикой объемов кредитования. Если кредитный продукт достаточно востребован, то снижение процентных ставок не всегда оправдано.

Другим резервом развития ипотечного кредитования является введение плавающих процентных ставок.

Среднестатистический ипотечный кредит сейчас выдается на 15 лет. И на все это время банк фиксирует процентную ставку. И даже если кредитные ставки на рынке заметно снизятся, заемщик будет продолжать платить по прежним, высоким ставкам. Один из способов преодолеть эту несправедливость — взять кредит с плавающей процентной ставкой.

На самом деле способов, позволяющих обойти фиксацию ипотечной процентной ставки на весь срок кредита, два.

Первый — постоянно рефинансировать кредит в своем или чужом банке.

Второй — брать кредит с плавающей ставкой, когда ипотечный процент привязан к среднерыночной ставке кредитования на российском или зарубежных рынках и меняется вместе с ней.

На западе, где история ипотечного кредитования насчитывает десятки лет, все технологии наработаны и отработаны, заемщики активно пользуются и тем и другим вариантом снижения стоимости ипотеки. У нас же пока и та и другая технология находятся в зачаточном состоянии, банков, предлагающих такие программы, очень мало, да и сами предложения таковы, что скорее всего напоминают рекламный ход, нежели действенный способ уменьшения стоимости ипотечного кредита согласно рыночным реалиям.

Возьмем рефинансирование кредита. Вроде бы перекредитовать ипотечный заем, изменив ставку кредитования, уже можно во многих банках. В частности, в Райффайзенбанке, Международном московском банке, «КИТ Финанс», Внешторгбанке 24 и других банках. Однако, чтобы перекредитоваться, сейчас нужно заново пройти всю процедуру получения ипотечного кредита, регистрации, по новой оплатив все пошлины и комиссии. Это опять же тысячи долларов и не менее месяца вашей жизни.

Теперь о плавающей ставке. Согласно банковским программам, «плавать» можно двумя способами. Первый — изменение ставки кредитования после выплаты определенной суммы долга. Например, Газпромбанк предлагает дискретное изменение стоимости ипотечного кредита от 13 до 11.

5%. Первоначальная ставка кредитования 13% уменьшается до 12.

5% после погашения 40% задолженности. При погашении долга еще на треть — ставка снижается до 11.

5%.

Второй способ — привязка ставки по кредиту к какому-либо рыночному индикатору. Обычно процент по валютному кредиту привязывается к ставке LIBOR, по рублевому — к MosPrime. «Одной из последних новинок стала плавающая или гибкая ставка по кредиту. Она изменяется в зависимости от индексного показателя LIBOR. Это усредненная индексная ставка, по которой банки занимают средства друг у друга на Лондонском межбанковском рынке. LIBOR меняется в зависимости от рыночной конъюнктуры. Плавающая ставка по ипотеке складывается из LIBOR плюс ставка, назначаемая банком. Поэтому чем LIBOR меньше, тем общая ставка по ипотечному кредиту ниже».

«Но надо понимать, что кредит по плавающей ставке — рискованное предприятие. Он может быть сначала ниже фиксированной банковской ставки для ипотеки, а потом стать выше, если LIBOR на рынке вырастет с течением времени».

Заранее предугадать движения LIBOR, зависящие от общеэкономической ситуации на мировом рынке, очень сложно. Например, в 1989 году ставка подымалась до 9%, в 1992 году — уже составляла 3.

3%. В 2000 году опять выросла до 6.

8%, а в 2003;м упала до 1.

4%. С января 2004 года LIBOR стабильно повышалась и к началу августа этого года составляла 5.

54% (по годовым долларовым кредитам). Соответственно растут и проценты по ипотечным кредитам.

Например, в Газпромбанке «плавающая» ставка валютного ипотечного кредита рассчитывается как LIBOR+10%. В банке «Дельтакредит» — LIBOR+5.5−7% (в зависимости от срока и формы подтверждения доходов). В Райффайзенбанке — LIBOR+5−7.

5%. Ставка по кредиту меняется раз в год, поэтому для расчета используется 12-месячная LIBOR. В конце прошлого года она составляла около 5%. То есть в Газпромбанке на этот год по долларовым «плавающим» кредитам были установлены ставки около 15% годовых. В «Дельтакредите» — где-то 10.5−12%. В Райффайзенбанке — 10−12.

5%. По оценкам западных экспертов, к концу этого года LIBOR USD составит 6−6.

5%. В результате в следующем году стоимость «плавающих» кредитов вырастет еще на 1−1.

5%. А по долларовым кредитам с фиксированными ставками, например в Райффайзенбанке, заемщик заплатит 10.5−13% годовых.

Напротив, рублевые «плавающие» заемщики пока в выигрыше. Ставки таких ипотечных кредитов привязываются к MosPrime. Это независимая индикативная ставка, рассчитываемая Национальной валютной ассоциацией на основе ставок предоставления рублевых депозитов ведущими участниками российского денежного рынка. Например, в период с 18.

05.06 до 17.

08.06 трехмесячная ставка MosPrime составляла 5.

15%. И кредиты соответственно стоили в Райффайзенбанке 10.4−11.

4% годовых, в «Дельтакредите» — 11.65−12.

65%. В августе ставка снизилась (в период с 18.

08.06 до 17.

11.06 трехмесячная ставка MosPrime составляет 4.

52%), соответственно снизилась и стоимость займов. Как правило, стоимость рублевых «плавающих» кредитов пересматривается раз в квартал, поэтому осенью рублевые «плавающие» заемщики заплатят Райффайзенбанку проценты из расчета 9.77−10.

77% годовых. В «Дельтакредите» — 10.02−11.

02%. Для сравнения, ставка по рублевому «фиксированному» кредиту в Райффайзенбанке сейчас 12.75−13.

75%.

Пока эксперты рынка отмечают, что плавающие проценты еще не завоевали много клиентов. Большинство заемщиков предпочитает фиксированные проценты. Да и сами банкиры пока скептически относятся к таким программам, правда, не исключая их востребованности в будущем.

Введение

программ ипотечного кредитования с плавающей процентной ставкой — положительный шаг с точки зрения расширения спектра ипотечных продуктов. В случае привязки плавающей ставки, например к MosPrime, эти программы могут быть востребованными, особенно клиентами, которые хотят взять кредит на короткий срок.

Ипотека с плавающей ставкой пользуется сейчас определенным спросом. В дальнейшем, как предполагается, этот продукт будет активно развиваться, так как со временем ставка по кредиту может уменьшаться в связи со стабилизацией экономической ситуации в стране.

С тем, что на ипотеку с плавающей ставкой есть свои клиенты, поэтому и спрос все равно будет, соглашаются многие. Такие кредиты будут пользоваться спросом среди людей, берущих кредиты на небольшой срок, например, до 5 лет полагают аналитики банка «Возрождение».

Поскольку Сбербанк РФ имеет устойчивую рыночную позицию и высокую деловую репутацию, имеет смысл начать кредитование ипотечных программ с плавающей процентной ставкой на индивидуальной основе, т. е. при работе с корпоративными клиентами.

Заключение

Одной из важнейших проблем трансформационного этапа рыночной экономики России является становление адекватных финансово-кредитных систем, в том числе и ипотечных. В современных условиях хозяйствования ипотечное кредитование становится гибким механизмом, способствующим оттоку капитала из сферы текущего потребления в сферу реального производства и капитального строительства. Благодаря ипотечному кредитованию происходит расширение объема платежеспособного спроса на жилье, промышленные здания, технологические сооружения и др. Под воздействием этого создается мультипликационный эффект, что ведет к активизации инвестиционной деятельности и оживлению экономики в целом.

Вместе с тем ипотечное жилищное кредитование является в настоящее время одним из эффективных инструментов решения многих важных социально-экономических проблем. Как считают аналитики, ипотечное кредитование имеет большие перспективы развития, в частности поддерживаемая государством и разрабатываемая в последнее время социальная ипотека, а также корпоративная ипотека в крупных организациях и предприятиях. Социальная ипотека призвана помочь решить жилищную проблему самой незащищенной категории граждан — бюджетной. Пытаясь хотя бы частично разрешить эту проблему на региональном уровне (реализуемые проекты в городах Москве, Санкт-Петербурге, Белгороде, Орле, Нижнем Новгороде и др.), местные власти финансируют региональные целевые программы, направленные на решение жилищных вопросов в бюджетной сфере. В свою очередь корпоративная ипотека дает возможность решить жилищную проблему в научно-образовательной сфере крупным организациям и предприятиям, что позволит реализовать кадровую проблему, стимулировать труд работников и привлечь молодежь в науку и образование. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования и его привлекательность у населения. В этой связи развитие ипотечного кредитования (социальная и корпоративная ипотека) представляет в настоящее время особую актуальность.

Развитие ипотечного кредитования в стране теперь поддерживается на высшем государственном уровне. В банках расширяются отделы ипотечного кредитования, в администрациях субъектов РФ создаются комиссии, а при федеральном правительстве — агентство. Безусловно, есть первые положительные результаты — рынок ипотечного кредитования начал активно и уверенно развиваться. При чем рост наблюдается, как по объемам выдачи ипотечных кредитов, так и по объемам рефинансирования. Причин тому несколько: рост доходов населения, спад недоверия к ипотеке, как со стороны потенциальных покупателей, так и со стороны продавцов.

Реализация национального проекта напрямую связана не только с деятельностью финансовых и государственных организаций, но и с готовностью населения воспользоваться данной программой. Улучшение жилищных условий для россиян является вопросом отнюдь не праздным. Почти 60% участников опроса, организованного Национальным Агентством Финансовых Исследований (НАФИ) по всей России, заявили о важности и актуальности данной проблемы. При этом пятая часть населения (21%) говорит о крайне высокой, а треть (36%) — об умеренной потребности в улучшении условий жилья.

В соответствии с целями и задачами в дипломной работе были поставлены и решены следующие задачи:

Выполнено исследование исторических и социальных аспектов развития ипотечного кредитования;

Проведен анализ состояния и проблем ипотечного кредитования на современном этапе;

Выявлены основные направления совершенствования ипотечного кредитования;

Выполнен анализ рынка ипотечного кредитования в Москве, Белгородской области и в г. Сарове на примере Сбербанка РФ в целом и в конкретном отделении, в частности;

Определено место Сбербанка на рынке ипотечных продуктов;

Для Сбербанка РФ Разработаны общая стратегия развития и маркетинговая стратегия продвижения ипотечного продукта;

Осуществлен выбор и выполнено проектирование системы продвижения ипотечного продукта;

Выполнена оценка эффективности предлагаемых мероприятий.

В ходе исследований получены следующие результаты:

Рынок ипотечных продуктов Росси в целом, и в рассмотренных регионах, в частности, находится в стадии развития;

Несмотря на сравнительно молодой возраст ипотечного рынка, он является высококонкурентным, поскольку на нем действуют большое количество ипотечных программ, банков, ипотечных агентств и фондов, брокеров, риэлторов и девелоперов;

Позицию Сбербанка на ипотечном рынке можно назвать лидирующей;

Развитие ипотечного рынка значительно отличается в различных регионах. Так, в Сарове имеется длительный опыт действия ипотечных схем с привлечением ресурсов местных органов самоуправления. В Белгородской области, наряду с развитием региональных ипотечных программ, значительное распространение получило взаимодействие потребителей, банков и предприятий, которые частично финансируют покупку жилья для своих сотрудников. В Москве активно развиваются все направления продвижения ипотечных продуктов.

Выявлено, что наибольшее развитие ипотеки в настоящий момент наблюдается в регионах, в то время как в Москве отмечают снижение темпов строительства и ипотечного кредитования.

Разработанная стратегия по развитию ипотечного кредитования сбербанка России оценена на примере развития сотрудничества банка с органами местного самоуправления и с риэлторами.

Рассчитаны основные показатели реализации программы взаимодействия с риэлторами на примере Тверского ОСБ г. Москвы: единовременные и текущие затраты, выполнен прогноз доходов и расходов, определена прибыль и рентабельность. Полученные показатели свидетельствуют о приемлемости проекта. Следовательно, цели работы достигнуты.

В качестве дополнительных рекомендаций рассмотрена возможность введения «гибкой» процентной ставки на ипотечные кредиты.

Список литературы

Об ипотеке (залоге недвижимости). Федеральный закон. № 102-ФЗ. 1998 г.О создании открытого акционерного общества «Белгородская ипотечная корпорация». Постановление главы администрации Белгородской области от 12.

07.2002 года № 291.

О целевой программе развития ипотечного жилищного кредитования в Белгородской области на 2003−2007 годы. Постановление губернатора Белгородской области. 2002 г.

О формировании законодательной и нормативной базы ипотечного кредитования населения Белгородской области. Распоряжение главы администрации Белгородской области от 19.

01.2000 г. № 18-р.

Ансофф И. Стратегическое управление — СПб: Издательство Питер, 2004.

Асаул А.Н., Денисова И. В. Индивидуальное жилищное строительство — перспективное направление развития сельских поселений (на примере Ленинградской области). AUP.Ru.

Асаул А.Н., Карасев А. В. Экономика недвижимости. www.AUP.Ru.

Астапов К. Условия стабильного развития экономических систем в современном мире.// Проблемы теории и практики управления. 2005. — № 2. с. 90−94.

Банки и банковские операции в России / 2-е изд., перераб. и доп. Букато В. И., Головин Ю. В., Львов Ю. И.,/ под ред. д.э.н., проф. М. Х. Лапидуса, М.: Финансы и статистика, 2001, 368 с.

Банки и банковские операции: Учебник / Под ред. проф. Е. Ф. Жукова — М.: Банки и биржи. ЮНИТИ, 1998.

Банки и банковское дело/Под ред. И. Т. Балабанова. — СПб.: Питер, 2005. — 256с.

Банковское дело. Учебник. Под ред. Лаврушина О. И. — М.: Финансы и статистика, 2002. — 672 с Белгород: кредиты под крепкое слово купцов. Источник: Прямые Инвестиции (№ 5, 2003). Кредиты.

Ру. Электронный ресурс].

Белгородская область обогнала Москву по уровню строительства жилья на душу населения. Источник: ИНТЕРФАКС. [Электронный ресурс].

Виханский О. С. Стратегическое управление — М.: Гардарика, 2005

Владыка М. В. Региональная социальная и корпоративная ипотеки как вариант решения жилищной проблемы работников бюджетного сектора (на примере Белгородской области). // Образование и общество. 2007. № 1.

http://www.education.recom.ru. [Электронный ресурс].

Зверев О. А. Организация планирования и контроля прямых продаж банковских продуктов//Научный альманах фундаментальных и прикладных исследований. М.: Финансы и статистика, 2005. — С.

237.

Ипотека-2007: что изменилось за год? Данные исследований Национального Агентства Финансовых Исследований (НАФИ). PRO Недвижимость. [Электронный ресурс].

Ковалев В. В., Волкова О, Н. Анализ хозяйственной деятельности предприятия: Учебник — М.: Проспект, 2004. ;

Ковалева В. Риэлторы и банки. 18−11−2003 @ 00:

00. Квадратный метр.

Крутов Андрей. «Открытая экономика», апрель 2005

Лаврушин О. И. Мировые тенденции развития банковской деятельности и банковских технологий, М.: Финансы и статистика, 2005.-С.

10.

Пылов М. Стратегия как фактор снижения риска. //Экономические стратегии. 2005. № 2. с. 68.

Севрук В. Т. Банковский маркетинг. — М.: «Дело ЛТД», 1994 -128с.

Скляренко В. В. Банковский менеджмент: Учебное пособие.

СПб.: Изд-во СПбГУЭФ, 2001.-60с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — 3из., перераб. и доп.-М.: ИНФРА-М, 2001.-208с.

Ипотека-2007: что изменилось за год? Данные исследований Национального Агентства Финансовых Ис-следований (НАФИ). PRO Недвижимость. [Электронный ресурс].

Семенова Валерия. Источник: «Собственник» .

Издательский дом «Коммерсант

Ъ". [Электронный ресурс].

Журнал «Рынок ценных бумаг» (#22), ноябрь 2006 в рамках совместного проекта компании «РУСИПОТЕКА» и журнала «Рынок ценных бумаг». Электронный ресурс].

«Новые известия» 23/06/2005

Регион: Москва.: 25/09/2006 11:29 Источник: Газета «Бизнес»

www.Rusipoteka.ru.

www.bankir.ru.

www.sbrf.ru.

" Взгляд". 25.

04.2006

Геращенко Екатерина. Источник: «Взгляд» .

Приложения Приложение 1

Ипотека в Москве Название банка Телефоны Абсолют Банк АКБ «Абсолют Банк» (ЗАО) (495) 777−71−71 Агроимпульс КБ «Агроимпульс» 8−800−200−09−03 Агропромкредит КБ «Кредитный Агропромбанк» (495) 360−10−40 Банк Жилищного Финансирования АКБ «Банк Жилищного Финансирования» (495) 291−45−50 Банк Москвы АКБ «Банк Москвы» (ОАО) (495) 105−80−00 Банк Сосьете Женераль Восток КАБ «Банк Сосьете Женераль Восток» (ЗАО) (495) 783−00−00 Бинбанк АКБ «БИН» (ОАО) (495) 755−50−75 ВИП-Банк ОАО «ВИП-БАНК» (495) 777−88−55 Внешторгбанк Розничные услуги ЗАО Внешторгбанк Розничные услуги (495) 783−17−71 Возрождение ОАО Банк «Возрождение» 8−800−200−9-888 Газпромбанк Акционерный банк газовой промышленности «Газпромбанк» (ЗАО) (495) 913−73−44 Городской Ипотечный Банк ООО «Городской Ипотечный Банк» (495) 783−75−75 Дельта

Кредит ЗАО «КБ Дельта

Кредит" (495) 230−60−60 Европейский Трастовый Банк Коммерческий банк «Европейский трастовый банк» (ЗАО) (495) 745−78−14 ICICI Bank Eurasia

ICICI Bank Eurasia" (495) 981−17−17 Импэксбанк ОАО Импортно-экспортный банк «ИМПЭКСБАНК» (495) 204−45−90 Инвестиционный Промэнергобанк КБ «Инвестиционный Промэнергобанк» (ОАО) (495) 748−56−01 Инвестсбербанк (495) 775−33−50 КИТ Финанс КИТ Финанс Инвестиционный банк (ОАО) (495) 937−77−38 Международный Московский Банк ЗАО «Международный Московский Банк» (495) 258−72−00 Межпромбанк ЗАО «Международный Промышленный Банк» (495) 926−47−34 Мичиноку Банк (Москва) АКБ «Мичиноку Банк (Москва)» (495) 729−58−58 Московский Банк Реконструкции и Развития АКБ «Московский Банк Реконструкции и Развития» (ОАО) (495) 995−21−91 Москоммерцбанк КБ Москоммерцбанк (ООО) (495) 641−16−41 Московский Кредитный Банк ОАО «Московский Кредитный Банк» (495) 777−48−88 Московское Ипотечное Агентство (МИА) КБ «МИА» (ОАО) (495) 721−19−27 Национальная Ипотечная Компания АКБ «Национальный Резервный Банк» (ОАО) (495) 514−15−45 Нацбизнесбанк КБ «Нацбизнесбанк» (ООО) (495) 780−33−16 Промсвязьбанк (495) 727−10−20 Райффайзенбанк ЗАО «Райффайзенбанк Австрия» (495) 721−91−00 Росбанк ОАО АКБ «РОСБАНК» (495) 101−01−01 Росевробанк АКБ «РОСЕВРОБАНК» (ОАО) (495) 777−11−11 Рост АКЦИОНЕРНЫЙ БАНК «РОСТ» (ОАО) (495) 742−00−86 Русский Ипотечный Банк КБ «Русский Ипотечный Банк» (ООО) (495) 518−98−00 Cбербанк России Акционерный коммерческий сберегательный банк Российской Федерации (495) 739−89−53 Сибконтакт (Москва) ОАО КБ «Сибконтакт» (495) 775−41−71 Система КБ «Система» (495) 775−31−82 Славинвестбанк ООО «СЛАВИНВЕСТБАНК» (495) 363−00−55 Собинбанк ОАО «Собинбанк» (495) 725−25−25 Союз АКБ «СОЮЗ» (ОАО) (495) 729−55−00 Транс

КредитБанк ОАО «Транс

КредитБанк" (495) 500−30−05 Фора-Банк АКБ «ФОРА-БАНК» (ЗАО) (495) 775−65−55 Центральная Ипотечная Компания Центральная ипотечная компания (495) 787−05−50 Экспобанк КБ «ЭКСПОБАНК» (ООО) (495) 231−11−11 Юниаструм Банк КБ «Юниаструм Банк» (495) 785−05−80

Приложение 2

Жилищные кредиты Сбербанка РФ ЦЕЛИ КРЕДИТОВАНИЯ Приобретение, строительство (в т.ч. реконструкция старого жилого фонда), реконструкция, ремонт (в т.ч. отделочные работы) Объектов недвижимости, расположенных на территории Российской Федерации.

КРЕДИТНЫЕ ПРОГРАММЫ КРЕДИТ НА НЕДВИЖИМОСТЬ — кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под различные виды обеспечения;

ИПОТЕЧНЫЙ КРЕДИТ — кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под залог кредитуемого Объекта недвижимости;

КРЕДИТ «ИПОТЕЧНЫЙ +» — кредит на приобретение, строительство Объекта недвижимости, строящегося (построенного) с участием кредитных средств Сбербанка России.

ОБЪЕКТ НЕДВИЖИМОСТИ Расположенные на территории Российской Федерации: квартира; жилой дом; часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат; дача; садовый дом; гараж; другие строения потребительского назначения; незавершенные строительством вышеуказанные объекты; земельный участок.

ОСОБЕННОСТИ предоставления Жилищного кредита Кредитный договор заключается с Заемщиком или Созаемщиками. Созаемщиками являются супруги, оформляющие Объект недвижимости в общую собственность.

Жилищный кредит может предоставляться на приобретение, строительство как одного, так и нескольких однородных (например: квартиры, гаражи и т. п.) или взаимосвязанных (например: дом с земельным участком) Объектов недвижимости, оформляемых в собственность Заемщика/Созаещиков.

ОБЩИЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЖИЛИЩНЫХ КРЕДИТОВ КТО может получить кредит Платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход.

Обязательным условием является погашение кредита до исполнения Заемщику/Созаемщикам 75 лет.

ГДЕ можно получить кредит В филиале Сбербанка России:

по месту регистрации Заемщика/одного из Созаемщиков, по месту нахождения предприятия (клиента Сбербанка России) — работодателя Заемщика/одного из Созаемщиков, при условии оформления ипотеки в силу закона приобретаемого/строящегося Объекта недвижимости;

по месту нахождения или по месту строительства Объекта недвижимости.

Кредит «Ипотечный +» предоставляется уполномоченными филиалами Сбербанка России только по месту нахождения приобретаемого/ строящегося Объекта недвижимости.

СРОК кредитования До 20 лет

ВАЛЮТА кредитования Рубли, доллары США, евро

ПРОЦЕНТНЫЕ ставки По Кредиту на недвижимость:

По кредитам в рублях:

на срок до 5 лет включительно — 13% годовых на срок свыше 5 лет до 10 лет включительно — 14% годовых на срок свыше 10 до 20 лет — 15% годовых в долларах США, евро:

на срок до 5 лет включительно — 13,5% годовых на срок свыше5 лет до 10 лет включительно — 14,5% годовых на срок свыше 10 до 20 лет — 15,5% годовых.

По Ипотечному кредиту:

По кредитам в рублях:

на срок до 5 лет включительно — 12%*, 13%** годовых на срок свыше 5 лет до 10 лет включительно — 12,5%*, 14%** годовых на срок свыше 10 до 20 лет — 13%*, 15%** годовых в долларах США, евро:

на срок до 5 лет включительно — 12,5%*, 13,5%** годовых на срок свыше 5 лет до 10 лет включительно — 13%*, 14,5%** годовых на срок свыше 10 до 20 лет — 13,5%*, 15,5%** годовых.

По кредиту «Ипотечный +»:

По кредитам в рублях:

на срок до 5 лет включительно — 11,8%*, 12,8%** годовых на срок свыше 5 лет до 10 лет включительно — 12,3%*, 13,8%** годовых на срок свыше 10 до 20 лет — 12,8%*, 14,8%** годовых в долларах США, евро:

на срок до 5 лет включительно — 12,3%*, 13,3%** годовых на срок свыше5 лет до 10 лет включительно — 12,8%*, 14,3%** годовых на срок свыше 10 до 20 лет — 13,3%*, 15,3%** годовых.

* после предоставления Банку надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу Банка

** до предоставления Банку надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу Банка

СУММА кредита Максимальный размер кредита для каждого Заемщика/Созаемщиков определяется на основании оценки его/их платежеспособности и не может превышать 90% стоимости Объекта недвижимости (его части) либо стоимости работ по его реконструкции, ремонту, отделке.

Факт оплаты/наличие собственных средств в размере разницы между стоимостью Объекта недвижимости (проводимых работ) и суммой предоставляемого кредита подтверждается Заемщиком/Созаемщиками до получения (либо одновременно с получением) кредита (первой части кредита).

В расчет платежеспособности Заемщика/Созаемщика дополнительно к его доходу по основному месту работы могут быть приняты следующие Дополнительные виды доходов:

доходы, получаемые им по другим местам работы;

доходы, получаемые им от занятий частной практикой, либо от иных источников доходов, разрешенных законодательством;

доходы супруги (а) Заемщика;

сумма пенсии, досрочно назначенная по старости или за выслугу лет и получаемая Заемщиком/Созаемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет -для женщин, 60 лет — для мужчин), на период до достижения им пенсионного возраста.

Максимальный размер Ипотечного кредита и кредита «Ипотечный+» может быть определен исходя из Суммарного актива без учета платежеспособности Заемщика/Созаемщиков. Условия предоставления Ипотечного кредита и кредита «Ипотечный+» с учетом Суммарного актива определены в разделе «Особенности предоставления Ипотечного кредита и кредита „Ипотечный+“ с учетом Суммарного актива».

ОБЕСПЕЧЕНИЕ По Кредиту на недвижимость используются различные формы обеспечения за исключением залога кредитуемого Объекта недвижимости.

По Ипотечному кредиту:

залог кредитуемого Объекта недвижимости (оформляется ипотекой в силу закона либо ипотекой в силу договора) ;

другое обеспечение (при необходимости).

На период до оформления в залог кредитуемого Объекта недвижимости Заемщик/Созаемщики предоставляют иные формы обеспечения. При этом оформление в залог имущества на данный срок не обязательно.

По Ипотечному кредиту на цели индивидуального строительства оформляется залог земельного участка (залог права аренды на земельный участок), на котором строится или будет построен Объект недвижимости.

По кредиту «Ипотечный +»:

залог кредитуемого Объекта недвижимости (оформляется ипотекой в силу закона);

на период до оформления в залог кредитуемого Объекта недвижимости — залог имущественных прав на возводимый Объект недвижимости.

Дополнительные требования к обеспечению В качестве дополнительного обеспечения по Жилищным кредитам оформляется:

поручительство супруги (а) Заемщика, если она (он) не является Созаемщиком (или в составе основного обеспечения, при необходимости);

залог имущественных прав по Договору инвестирования строительства (Договору уступки права требования), при необходимости.

По Ипотечному кредиту и кредиту «Ипотечный+» в качестве дополнительного обеспечения обязательно оформляются поручительства членов семьи Заемщика/Созаемщиков (родителей, совершеннолетних детей), которые будут зарегистрированы по месту постоянного проживания в приобретаемом/строящемся Объекте недвижимости.

ДОКУМЕНТЫ для получения кредита Для получения кредита Заемщик/Созаемщики предоставляют в Банк:

стандартный пакет документов;

документы по кредитуемому Объекту недвижимости в зависимости от цели кредитования.

Заемщик/Созаемщики могут предоставить в Банк документы по кредитуемому Объекту недвижимости в течение 3 месяцев с даты регистрации банком Заявления-анкеты. В этом случае Банк рассчитает максимально возможный размер кредита исходя из платежеспособности Заемщика/Созаемщиков при условии, что впоследствии (после предоставления указанных выше документов) сумма кредита может быть скорректирована с учетом стоимости Объекта недвижимости (работ по его реконструкции, ремонту, отделке).

ПОРЯДОК выдачи Выдача Кредита на недвижимость и Ипотечного кредита осуществляется:

на приобретение Объекта недвижимости — единовременно;

на строительство, реконструкцию, ремонт (отделку) Объекта недвижимости — в зависимости от порядка оплаты стоимости Объекта недвижимости (производимых работ) — единовременно или частями.

Кредит «Ипотечный +» предоставляется в безналичном порядке с последующим перечислением кредитных средств по распоряжению Заемщика/Созаемщика на расчетный счет Застройщика.

УСЛОВИЯ выдачи За обслуживание ссудного счета Заемщик уплачивает Банку единовременный платеж — до 4% от суммы кредита.

Информацию о конкретном размере указанного платежа можно получить в любом филиале Сбербанка России.

ПОГАШЕНИЕ кредита и процентов Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

По желанию Заемщика/Созаемщиков может быть предоставлена отсрочка в погашении кредита на период строительства, реконструкции Объекта недвижимости, не более чем на два года с даты заключения Кредитного договора.

Отсрочка по уплате процентов не предоставляется.

СРОК рассмотрения вопроса о предоставлении кредита По Кредиту на недвижимость и Ипотечному кредиту:

в течение 18 рабочих дней с даты предоставления Заемщиком/Созаемщиками полного пакета документов;

в течение 7 рабочих дней с даты предоставления первичного пакета документов, если документы по кредитуемому Объекту недвижимости будут предоставлены Заемщиком/Созаемщиками в течение 3 месяцев с даты регистрации Заявления-анкеты.

По Кредиту «Ипотечный +» в течение 12 рабочих дней с даты предоставления Заемщиком/Созаемщиками полного пакета документов

Кредитные калькуляторы Расчет максимально возможной суммы:

Кредита на недвижимость Ипотечного кредита Кредита «Ипотечный +»

ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ ИПОТЕЧНОГО КРЕДИТАИ КРЕДИТА «ИПОТЕЧНЫЙ+» С УЧЕТОМ СУММАРНОГО АКТИВА СУММАРНЫЙ АКТИВ Принадлежащие на праве собственности Заемщику, Заемщику и его (ее) супруге (гу), Созаемщикам: квартиры и индивидуальные жилые дома (в т.ч. коттеджного типа), в которых никто не зарегистрирован; дачи; земельные участки; нежилые помещения (используемые под офисы, склады, торговые точки); помещения для кратковременного проживания (гостиницы, мотели, кемпинги); автомобили и иные транспортные средства; эмиссионные и неэмиссионные ценные бумаги.

ЦЕЛЬ кредитования Ипотечный кредит с учетом Суммарного актива предоставляется на приобретение Заемщиком/Созаемщиками у Продавца следующих Объектов недвижимости:

квартир;

земельных участков;

индивидуальных жилых домов (в т.ч. коттеджного типа).

ТРЕБОВАНИЯ, предъявляемые к Суммарному активу Оценочная стоимость Суммарного актива должна составлять не менее 30 000 000 рублей или эквивалента этой суммы в иностранной валюте.

При включении в Суммарный актив:

квартиры, индивидуального жилого дома (в т.ч. коттеджного типа), дачи, нежилого помещения — оценочная стоимость каждой (ого) должна быть не менее 1 0 рублей;

автомобиля и иных транспортных средств — оценочная стоимость каждого должна быть не менее 600 000 рублей при сроке эксплуатации каждого не более 3-х лет.

СУММА кредита Максимальный размер кредита определяется без учета платежеспособности Заемщика/Созаемщиков и не должен превышать одновременно 50% оценочной стоимости Суммарного актива и 65% покупной стоимости Объекта недвижимости.

ОБЕСПЕЧЕНИЕ К обеспечению Ипотечного кредита и кредита «Ипотечный+» с учетом Суммарного актива предъявляются требования аналогичные Ипотечному кредиту и кредиту «Ипотечный+» соответственно.

Залог приобретаемого Объекта недвижимости при предоставлении Ипотечного кредита с учетом Суммарного актива оформляется только ипотекой в силу закона.

ДОКУМЕНТЫ для получения кредита Для получения кредита Заемщик/Созаемщики предоставляют в Банк:

заявление-анкету;

стандартный пакет документов;

документы по кредитуемому Объекту недвижимости в зависимости от цели кредитования;

свидетельство о браке/брачный контракт (предъявляется);

свидетельство (а) о расторжении брака (ов) (предъявляется);

свидетельство (а) о рождении ребенка (детей) (предъявляется);

документы, подтверждающие право собственности Заемщика/Созаемщиков на включенное в Суммарный актив имущество, а также его стоимость

Приложение 3

Территориальные отделения Сбербанка РФ

№ п/п Территориальный банк Субъекты федерации Адрес E-mail 1 Центрально-Черноземный банк Воронежская, Орловская, Липецкая, Курская, Белгородская, Тамбовская области; cpk@sb.vrn.ru 2 Уральский банк Свердловская, Челябинская, Курганская области, Республика Башкортостан; mail@sbank.e-burg.su 3 Байкальский банк Иркутская, Читинская области, Усть-Ордынский Бурятский автономный округ, Агинско-Бурятский автономный округ, Республика Бурятия; referent@sbank.irk.ru 4 Восточно-Сибирский банк Красноярский край, Таймырский (Долгано-Ненецкий) автономный округ, Республика Тыва, Республика Хакасия; sberbank@scn.ru 5 Северо-Восточный банк Магаданская, Камчатская области, Чукотский автономный округ, Корякскому автономный округ, Республика Саха (Якутия); filatov@sb036.magadan.su 6 Среднерусский банк Московская, Тверская, Калужская, Брянская, Смоленская, Тульская, Рязанская области; info@srbsbrf.ru 7 Волго-Вятский банк Нижегородская, Владимирская, Кировская области, Мордовская Республика, Республика Марий Эл, Чувашская Республика, Республика Татарстан; vvb@sbrf.nnov.ru 8 Сибирский банк Новосибирская, Томская, Кемеровская области; sberbank@sberbank.sibnet.ru 9 Западно-Уральский банк Пермский край, Республика Коми, Удмуртская Республика; reclama@sb.perm.ru 10 Юго-Западный банк Ростовская область, Краснодарский край, Республика Адыгея; oos@rostovsb.ru 11 Поволжский банк Самарская, Ульяновская, Оренбургская, Саратовская, Волгоградская, Астраханская, Пензенская области; sb@sb.samara.ru 12 Северо-Западный банк г. Санкт-Петербург, Ленинградская, Мурманская, Калининградская, Псковская, Новгородская области, Республика Карелия; combox@sberbank.spb.ru 13 Северо-Кавказский банк Ставропольский край, Ингушская Республика, Республика Северная Осетия — Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика; info@stb.ru 14 Западно-Сибирский банк Тюменская область, Ханты-Манскийский автономный округ — Югра, Ямало-Ненецкий автономный округ, Омская область; sb@zsb.sbrf.ru 15 Дальневосточный банк Хабаровский край, Амурская область, Приморский край, Сахалинская область, Еврейская автономная область; info@fesb.ru 16 Северный банк Ярославская, Костромская, Ивановская, Вологодская, Архангельская области, Ненецкий автономный округ; uusberb@yaroslavl.ru 17 Алтайский банк Алтайский край, Республика Алтай. altaysb@sbrf.barrt.ru

Приложение 4

Отделы кредитования физических лиц в отделениях Сбербанка России г. Москвы Отделение Адрес Телефон для справок Адрес E-mail Вернадское ул. Сивцев Вражек, 29/16 241−30−88 241−66−42 913−71−73 vosb7970@rol.ru Донское ул. Б.

Якиманка, 18 238−90−46 230−01−25 238−53−68 interdon@rosmail.ru Зеленоградское Савелкинский проезд, 6 536−86−03 536−86−92 ekon7954@rol.ru Киевское ул. Брянская, 8 913−59−16 240−13−12 240−24−40 br5278@rol.ru Краснопресненское Никитский б-р, 10 291−75−92 202−16−47 291−69−24 tosb1569@rol.ru Лефортовское ш. Энтузиастов, 14 785−26−27 755−63−43 oi6901@rol.ru Люблинское ул. Люблинская, 38 351−83−11 236−80−47 351−12−19 kred7977@rol.ru Марьинорощинское ул.

Череповецкая, 20 909−95−44 908−58−01 kred7981@online.ru Мещанское ул. Сретенка, 17 234−45−57 234−03−41 crfl7811@rol.ru Стромынское Преображенская пл., 7а 742−91−11 964−84−69 okul5281@mail.ru Тверское ул. Сущевская, 20 771−36−82 771−37−02 771−37−03 crf7982@rol.ru Царицынское ул. Луганская, 5 995−33−45 779−85−60 321−55−70 crfl7978@rol.ru Центральное ул. Б. Андроньевкая, 6 974−72−16 974−75−86 781−12−87 сrfl8641@rol.ru

Приложение 5

Ипотечные программы в Белгородской области Программа / Банк Валюта Ставка Срок кредита Первый взнос Рефинансирование — японские иены Банк Москвы JPY 6.50 — 8.10% 1 — 25 лет от 0% Ипотечный кредит — японские иены Банк Москвы JPY 6.50 — 7.60% 3 — 25 лет от 0% Кредит под залог имеющейся квартиры — швейцарские франки Банк Москвы CHF 7.50 — 8.40% 1 — 25 лет от 0% Кредит на строящуюся недвижимость — японские иены Банк Москвы JPY 6.50 — 8.10% 1 — 25 лет от 0% Кредит под залог имеющейся квартиры — японские иены Банк Москвы JPY 7.00 — 7.60% 1 — 25 лет от 0% Рефинансирование — швейцарские франки Банк Москвы CHF 7.00 — 8.90% 1 — 25 лет от 0% Ипотечный кредит — швейцарские франки Банк Москвы CHF 7.00 — 8.40% 3 — 25 лет от 0% Ипотечный кредит — доллары Банк Москвы USD 9.00 — 11.50% 3 — 25 лет от 0% Рефинансирование — евро Банк Москвы EUR 9.00 — 12.00% 1 — 25 лет от 0% Ипотечный кредит — евро Банк Москвы EUR 9.00 — 11.50% 3 — 25 лет от 0% Рефинансирование — доллары Банк Москвы USD 9.00 — 12.00% 1 — 25 лет от 0% Ипотечный кредит на покупку готового жилья — доллары Уралсиб USD 9.50 — 11.00% 3 — 30 лет от 10.00% Кредит на улучшение жилищных условий — евроУралсиб EUR 9.50 — 11.00% 1 — 30 лет от 0% Кредит под залог имеющейся квартиры — евро Банк Москвы EUR 9.50 — 11.00% 1 — 25 лет от 0% Кредит на строящееся жилье — доллары Уралсиб USD 9.50 — 12.00% до 30 лет от 10.00% Ипотечный кредит на покупку готового жилья — евро Уралсиб EUR 9.50 — 11.00% 3 — 30 лет от 10.00% Кредит на улучшение жилищных условий — доллары Уралсиб USD 9.50 — 11.00% 1 — 30 лет от 0% Кредит под залог имеющейся квартиры — доллары Банк Москвы USD 9.50 — 11.00% 1 — 25 лет от 0% Новый ипотечный кредит на более выгодных условиях для погашения кредита, полученного в другом банке. Рефинансирование — доллары ВТБ24 USD 9.80 — 12.50% 5 — 25 лет от 0% Приобретение квартиры в любом строящемся доме на начальном этапе его строительства. Квартира на первичном рынке — доллары ВТБ24 USD 9.80 — 14.00% 5 — 25 лет от 15.00% Приобретение квартиры или комнаты на вторичном рынке жилья без первоначального взноса. Квартира на вторичном рынке — евро ВТБ24 EUR 9.80 — 12.00% 5 — 25 лет от 10.00% Улучшение жилищных условий: приобретение более комфортной новой квартиры взамен имеющегося жилья. Улучшение жилищных условий — доллары ВТБ24 USD 9.80 — 12.00% 5 — 25 лет от 0% Новый ипотечный кредит на более выгодных условиях для погашения кредита, полученного в другом банке. Рефинансирование — евро ВТБ24 EUR 9.80 — 12.50% 5 — 25 лет от 0% Приобретение квартиры или комнаты на вторичном рынке жилья без первоначального взноса. Квартира на вторичном рынке — доллары ВТБ24 USD 9.80 — 12.00% 5 — 25 лет от 10.00% Улучшение жилищных условий: приобретение более комфортной новой квартиры взамен имеющегося жилья. Улучшение жилищных условий — евро ВТБ24 EUR 9.80 — 12.00% 5 — 25 лет от 0% Приобретение квартиры в любом строящемся доме на начальном этапе его строительства. Квартира на первичном рынке — евро ВТБ24 EUR 9.80 — 14.00% 5 — 25 лет от 15.00% Инвестиционный ипотечный кредит, программа 2 — доллары Импэксбанк USD 10.00% 5 — 25 лет от 15.00% Ипотечный кредит жителям сельской местности — евро Россельхозбанк EUR от 10.00% до 15 лет от 15.00% Кредит на строящееся жилье — евро Уралсиб EUR 10.00 — 12.50% до 30 лет от 10.00% Ипотечный кредит жителям сельской местности — доллары Россельхозбанк USD от 10.00% до 15 лет от 15.00% Кредит на индивидуальный жилой дом — доллары Уралсиб USD 10.50 — 12.00% до 30 лет от 15.00% Кредит на индивидуальный жилой дом — евро Уралсиб EUR 10.50 — 12.00% до 30 лет от 15.00% Кредит «Ипотечный+» (жилье, построенное с участием Сбербанка) — рубли Сбербанк России RUR 10.75 — 12.00% 1 — 30 лет от 10.00% Молодая семья — рубли Сбербанк России RUR 10.75 — 12.50% 1 — 30 лет от 5.00% Кредит на улучшение жилищных условий — рубли Уралсиб RUR 10.80 — 12.50% 3 — 30 лет от 0% Ипотечный кредит на покупку готового жилья — рубли Уралсиб RUR 10.80 — 12.50% 3 — 30 лет от 10.00% Кредит на строящееся жилье — рубли Уралсиб RUR 10.80 — 13.50% 3 — 30 лет от 10.00% Кредит по программе АИЖК Русь-Банк RUR 11.00 — 14.00% 1 — 27 лет 10.00 — 70.00% Приобретение квартиры или комнаты на вторичном рынке жилья без первоначального взноса. Квартира на вторичном рынке — рубли ВТБ24 RUR 11.00 — 14.00% 5 — 30 лет от 10.00% Кредит по программе АИЖК Промсвязьбанк RUR 11.00 — 14.00% 1 — 30 лет 10.00 — 70.00% Ипотечный кредит — рубли Сбербанк России RUR 11.00 — 12.50% 1 — 30 лет от 10.00% Инвестиционный ипотечный кредит, программа 1 — доллары Импэксбанк USD 11.00% 5 — 25 лет от 15.00% Новый ипотечный кредит на более выгодных условиях для погашения кредита, полученного в другом банке. Рефинансирование — рубли ВТБ24 RUR 11.00 — 16.00% 5 — 30 лет от 0% Приобретение квартиры в любом строящемся доме на начальном этапе его строительства. Квартира на первичном рынке — рубли ВТБ24 RUR 11.00 — 16.00% 5 — 30 лет от 15.00% Улучшение жилищных условий: приобретение более комфортной новой квартиры взамен имеющегося жилья. Улучшение жилищных условий — рубли ВТБ24 RUR 11.00 — 14.00% 5 — 30 лет от 0% Ипотечный жилищный кредит, программа 1 — доллары Импэксбанк USD 11.00% 5 — 25 лет от 10.00% Кредит «Ипотечный+» (жилье, построенное с участием Сбербанка) — доллары Сбербанк России USD 11.25 — 12.50% 1 — 30 лет от 10.00% Молодая семья — доллары Сбербанк России USD 11.25 — 13.00% 1 — 30 лет от 5.00% Кредит «Ипотечный+» (жилье, построенное с участием Сбербанка) — евро Сбербанк России EUR 11.25 — 12.50% 1 — 30 лет от 10.00% Молодая семья — евро Сбербанк России Кредит по программе АИЖК Газэнергопромбанк RUR 11.50 — 18.50% 1 — 30 лет 10.00 — 70.00% Ипотечный кредит — евро Сбербанк России EUR 11.50 — 13.00% 1 — 30 лет от 10.00% Кредит на индивидуальный жилой дом — рубли Уралсиб RUR 11.50 — 13.50% до 30 лет от 15.00% Кредит по программе АИЖК Россельхозбанк RUR 11.50 — 14.50% 3 — 30 лет 10.00 — 70.00% Ипотечный кредит — доллары Сбербанк России USD 11.50 — 13.00% 1 — 30 лет от 10.00% Рефинансирование — рубли Банк Москвы RUR 11.90 — 15.40% 1 — 25 лет от 0% Ипотечный кредит — рубли Банк Москвы RUR 11.90 — 14.90% 3 — 25 лет от 0% Нецелевой ипотечный кредит для собственников жильяевро ВТБ24 EUR 12.00 — 12.50% 5 — 10 лет от 0% Кредит на недвижимость — рубли Сбербанк России RUR 12.00 — 12.50% 1 — 30 лет от 10.00% Инвестиционный ипотечный кредит, программа 2 — рубли Импэксбанк RUR 12.00% 5 — 25 лет от 15.00% Ипотечный кредит жителям сельской местности — рубли Россельхозбанк RUR 12.00% до 15 лет от 15.00% Нецелевой ипотечный кредит для собственников жилья — доллары ВТБ24 USD 12.00 — 12.50% 5 — 10 лет от 0% Кредит под залог имеющейся квартиры — рубли Банк Москвы RUR 12.40 — 14.40% 1 — 25 лет от 0% Кредит на недвижимость — евро Сбербанк России EUR 12.50 — 13.00% 1 — 30 лет от 10.00% Кредит на недвижимость — доллары Сбербанк России USD 12.50 — 13.00% 1 — 30 лет от 10.00% Ипотечный кредит под залог имеющегося жилья — доллары Импэксбанк USD от 13.00% 5 — 10 лет от 0% Ипотека — вторичный рынок — рубли Промсвязьбанк RUR 13.00 — 14.00% до 20 лет от 10.00% Жилье молодой семье — рубли Промсвязьбанк RUR 13.00 — 16.00% до 20 лет от 5.00% Инвестиционный ипотечный кредит, программа 1 — рубли Импэксбанк RUR 13.00% 5 — 25 лет от 15.00% Ипотека — первичный рынок — рубли Промсвязьбанк RUR 13.00 — 16.00% до 20 лет от 15.00% Ипотечный жилищный кредит, программа 1 — рубли Импэксбанк RUR 13.00% 5 — 25 лет от 10.00% Нецелевой ипотечный кредит для собственников жилья — рубли ВТБ24 RUR 15.00 — 16.00% 5 — 10 лет от 0% Ипотечный кредит под залог имеющегося жилья — рубли Импэксбанк RUR от 15.00% 5 — 10

Приложение 6

СВЕДЕНИЯ О СОСТАВЕ УЧАСТНИКОВ БАНКОВСКОЙ (КОНСОЛИДИРОВАННОЙ) ГРУППЫ, УРОВНЕ ДОСТАТОЧНОСТИ СОБСТВЕННЫХ СРЕДСТВ И ВЕЛИЧИНЕ СФОРМИРОВАННЫХ РЕЗЕРВОВ НА ПОКРЫТИЕ СОМНИТЕЛЬНЫХ ССУД И ИНЫХ АКТИВОВ на 1 января 2005 года Кредитной организации:

Акционерный коммерческий Сберегательный банк Российской Федерации

№ п/п Наименование статьи Данные за отчетный период 1 2 3 1. Состав участников банковской (консолидированной) группы: 1.

1. Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество) 1.

2. Закрытое акционерное общество «Диона» (процент акций (долей)) 100,00% 1.

3. Закрытое акционерное общество «Интерлизинг-Инвест» (процент акций (долей)) 100,00% 1.

4. Закрытое акционерное общество «Ипотечная компания Сбербанка» (процент акций (долей)) 100,00% 1.

5. Закрытое акционерное общество «МЕТА-ДОМ» (процент акций (долей)) 100,00% 1.

6. Закрытое акционерное общество «Мосбанкремстрой» (процент акций (долей)) 100,00% 1.

7. Закрытое акционерное общество инвестиционно-строительная компания «Сбербанкинвестстрой» (процент акций (долей)) 100,00% 1.

8. Закрытое акционерное общество" РУСТ" (процент акций (долей)) 100,00% 1.

9. Общество с ограниченной ответственностью «Аукцион» (процент акций (долей)) 100,00% 1.

10. Общество с ограниченной ответственностью «Кварсис» (процент акций (долей)) 100,00% 1.

11. Общество с ограниченной ответственностью «Современные технологии» (процент акций (долей)) 100,00% 1.

12. Общество с ограниченной ответственностью «Арион-М» (процент акций (долей)) 99,00% 1.

13. Общество с ограниченной ответственностью «Глобус» (процент акций (долей)) 98,89% 1.

14. Закрытое акционерное общество «Русско-германская лизинговая компания» (процент акций (долей)) 90,00% 1.

15. Общество с ограниченной ответственностью «Инвестиционно-строительная компания «Комфортное жилье» (процент акций (долей)) 90,00% 1.

16. Закрытое акционерное общество «Первая инвестиционно-строительная компания» (процент акций (долей)) 86,00% 1.

17. Закрытое акционерное общество «Сбербанк-Капитал» (процент акций (долей)) 80,00% 1.

18. Общество с ограниченной ответственностью «Группа «Тема» (процент акций (долей)) 80,00% 1.

19. Общество с ограниченной ответственностью «Финансово-строительная компания «РОСТ» (процент акций (долей)) 80,00% 1.

20. Открытое акционерное общество «Финансово-строительная компания «Инвестгражданстрой» (процент акций (долей)) 80,00% 1.

21. Общество с ограниченной ответственностью «Промстройиндустрия» (процент акций (долей)) 55,70% 1.

22. Открытое акционерное общество инвестиционная компания «Перспектива плюс» (процент акций (долей)) 50,49%

Ипотека-2007: что изменилось за год? Данные исследований Национального Агентства Финансовых Исследований (НАФИ). PRO Недвижимость. [Электронный ресурс]

www.Rusipoteka.ru

Источник: «Новые известия» 23/06/2005

Журнал «Рынок ценных бумаг» (#22), ноябрь 2006 в рамках совместного проекта компании «РУСИПОТЕКА» и журнала «Рынок ценных бумаг»

Крутов Андрей. «Открытая экономика», апрель 2005

Журнал «Рынок ценных бумаг» (#22), ноябрь 2006. В рамках совместного проекта компании «РУСИПОТЕКА» и журнала «Рынок ценных бумаг»

Белгород: кредиты под крепкое слово купцов. Источник: Прямые Инвестиции (№ 5, 2003). [Электронный ресурс]

Белгородская область обогнала Москву по уровню строительства жилья на душу населения. Источник: ИНТЕРФАКС. [Электронный ресурс]

Асаул А.Н., Денисова И. В. Индивидуальное жилищное строительство — перспективное направление развития сельских поселений (на примере Ленинградской области). AUP.Ru.

Владыка М. В. Региональная социальная и корпоративная ипотеки как вариант решения жилищной проблемы работников бюджетного сектора (на примере Белгородской области). // Образование и общество.

http://www.education.recom.ru.

Данные программы развития ипотечного жилищного кредитования в Белгородской области на 2003;2007гг.

Асаул А.Н., Карасев А. В. Экономика недвижимости. AUP.Ru

ИНТЕРФАКС

ИА «Интерфакс»

По данным агентства «Русская недвижимость»

по материалам: RuIpoteka.Ru 15.

03.2007 13:15

Город двух щитов. ИД «МОСКОВСКИЕ НОВОСТИ». infomn.ru

Асаул А.Н., Карасев А. В. Экономика недвижимости. www.AUP.Ru

Волго-Вятский банк Сбербанка России и администрация Сарова заключили соглашение о предоставлении жителям города жилищных кредитов под 13% годовых. sbrf.nnov.ru

Пресс-служба главы города Сарова. «Городской курьер».

Асаул А.Н., Денисова И. В. Индивидуальное жилищное строительство — перспективное направление развития сельских поселений (на примере Ленинградской области). AUP.Ru.

Владыка М. В. Региональная социальная и корпоративная ипотеки как вариант решения жилищной проблемы работников бюджетного сектора (на примере Белгородской области). // Образование и общество.

http://www.education.recom.ru.

Севрук В. Т. Банковский маркетинг. — М.: «Дело ЛТД», 1994 -128С.

.Семенова Валерия. Источник: «Собственник»

Екатерина Геращенко. Источник: «Взгляд»

Investzem.ru

Оценка дана ведущими риэлторскими фирмами г. Москвы

Риэлторы и банки. 18−11−2003 @ 00:00 В. Ковалева Квадратный метр

http://www.podmoskovie.com/

Владыка М. В. Региональная социальная и корпоративная ипотеки как вариант решения жилищной проблемы работников бюджетного сектора (на примере Белгородской области). // Образование и общество.

http://www.education.recom.ru.

Регион: Москва.: 25/09/2006 11:29 Источник: Газета «Бизнес»

Опыт ООО КБ «Алтайкапиталбанк»

14.

09.2006

Источник: Финансовые известия

Клиент БАНК

4. документы Риэлтор

3. рекомендации

Страховая компания

1.обращение

2.выбор

Банк

Характеристики клиента

Сумма покупки

Программа

5. одобрение

6. оформление страховки

7. договор страхования

8. договор купли-продажи

Рис.

3.3 Механизм взаимодействия банка и риэлтора

Список литературы

- Об ипотеке (залоге недвижимости). Федеральный закон. № 102-ФЗ. 1998 г.

- О создании открытого акционерного общества «Белгородская ипотеч-ная корпорация». Постановление главы администрации Белгородской области от 12.07.2002 года № 291.

- О целевой программе развития ипотечного жилищного кредитования в Белгородской области на 2003−2007 годы. Постановление губернатора Белго-родской области. 2002 г.

- О формировании законодательной и нормативной базы ипотечного кредитования населения Белгородской области. Распоряжение главы администра-ции Белгородской области от 19.01.2000 г. № 18-р.

- Ансофф И. Стратегическое управление — СПб: Издательство Питер, 2005.

- Асаул А.Н., Карасев А. В. Экономика недвижимости. www.AUP.Ru.

- Астапов К. Условия стабильного развития экономических систем в современном мире.// Проблемы теории и практики управления. 2005. — № 2. с. 90−94.

- Банки и банковское дело/Под ред. И. Т. Балабанова. — СПб.: Питер, 2005. — 256с.

- Владыка М.В. Региональная социальная и корпоративная ипотеки как вариант решения жилищной проблемы работников бюджетного сектора (на при-мере Белгородской области). // Образование и общество. 2007. № 1. http://www.education.recom.ru. [Электронный ресурс].

- Зверев О.А. Организация планирования и контроля прямых продаж банковских продуктов//Научный альманах фундаментальных и прикладных ис-следований. М.: Финансы и статистика, 2005. — С.237.

- Ипотека-2007: что изменилось за год? Данные исследований Нацио-нального Агентства Финансовых Исследований (НАФИ). PRO Недвижимость. [Электронный ресурс].

- Ковалева В. Риэлторы и банки. 18−11−2003 @ 00:00. Квадратный метр.

- Крутов Андрей. «Открытая экономика», апрель 2005

- Лаврушин О.И. Мировые тенденции развития банковской деятельно-сти и банковских технологий, М.: Финансы и статистика, 2005.-С.10.

- Пылов М. Стратегия как фактор снижения риска. //Экономические стратегии. 2005. № 2. с. 68.

- Ипотека-2007: что изменилось за год? Данные исследований Нацио-нального Агентства Финансовых Ис-следований (НАФИ). PRO Недвижимость. [Электронный ресурс].

- Журнал «Рынок ценных бумаг» (#22), ноябрь 2006 в рамках совмест-ного проекта компании «РУСИПОТЕКА» и журнала «Рынок ценных бу-маг». Электронный ресурс].

- www.Rusipoteka.ru.

- www.bankir.ru.

- www.sbrf.ru.