Формы международного кредита

Крупные банки предоставляют так называемые акцептные кредиты в форме акцепта (покупки) тратты. В этом случае экспортер договаривается с импортером, что платеж будет осуществлен через банк в форме акцента им тратт, выставленных экспортером. Акцептант (банк) является главным должником, отвечая за оплату векселя в установленный срок. Векселя, акцептованные банком, расширяют границы международного… Читать ещё >

Формы международного кредита (реферат, курсовая, диплом, контрольная)

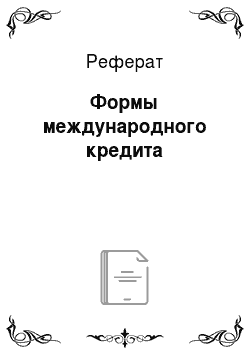

Международный кредит можно классифицировать по ряду различных признаков. Наиболее принципиальным и обычно употребляемым для классификации основных форм международных кредитов является признак кредитора (рис. 7.1).

Рис. 7.1. Формы международного кредита.

Фирменный (коммерческий) кредит — это ссуда, предоставляемая компанией (обычно экспортной) одной страны импортеру другой страны в виде отсрочки платежа. Коммерческий кредит во внешней торговле всегда сочетается с расчетами по товарным операциям. Сроки коммерческих кредитов различны (обычно от 2 до 7 лет), но в связи с усложнением оборудования и машин, продаваемых в кредит, нередким стало удлинение сроков фирменного кредитования (до 15 лет).

Формы расчетов, применяемые при фирменном кредитовании, предопределяют выделение вексельного кредита, кредита по открытому счету и авансового платежа. Вексельный кредит предусматривает, что экспортер, заключивший соглашение о продаже товара, выставляет переводной вексель (тратту) на импортера, который по получении товаросопроводительных документов акцептует вексель, т. е. дает согласие на оплату его в указанный срок.

Кредит по открытому счету предоставляется в форме соглашения между экспортером и импортером. В соответствии с кредитным соглашением экспортер записывает на счет импортера в качестве его долга стоимость отгруженных и проданных товаров, а импортер обязуется погасить кредит в указанный срок. Кредит, но открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в середине или в конце месяца.

Авансовый платеж осуществляется импортером при подписании контракта в размере 10—15% от его суммы в пользу экспортера. Авансовый платеж — средство обеспечения (гарантии) кредитного обязательства должника (импортера). При невыполнении договора по вине экспортера (авансополучателя) он должен вернуть аванс за вычетом расходов и убытков.

Фирменные кредиты имеют целый ряд преимуществ и недостатков (табл. 7.1).

Таблица 7.1

Преимущества и недостатки фирменного кредита.

Преимущества. | Недостатки. |

|

|

Банковский кредит предоставляется банками, банкирскими домами, финансовыми группами и консорциумами банков (синдицированные кредиты). Банковские кредиты, так же как фирменные, имеют недостатки и преимущества (табл. 7.2).

Таблица 7.2

Преимущества и недостатки банковских кредитов.

Преимущества. | Недостатки. |

|

|

Фирменные кредиты при поставках машин, оборудования, судов и другого дорогостоящего оборудования часто сочетаются с банковскими.

Банковские международные кредиты — это ссуды под залог товаров, товаросопроводительных документов, векселей, учета (покупки) тратт. Иногда банки предоставляют крупным компаниям-импортерам бланковые кредиты, т. е. без формального обеспечения.

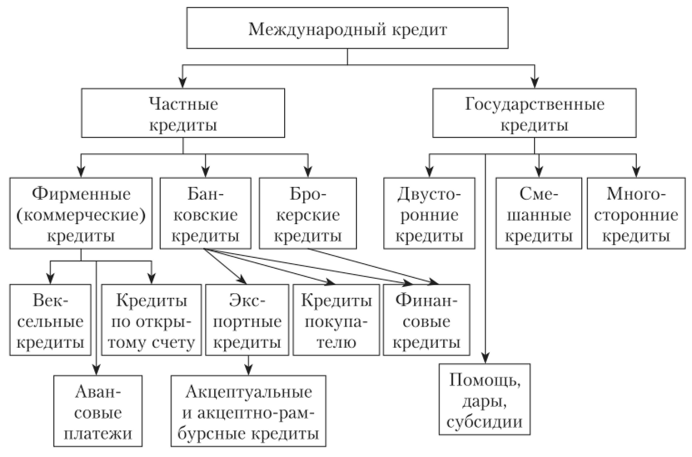

Банковские кредиты делятся на экспортные и финансовые. Экспортный кредит — э го ссуда, выдаваемая банком страны-экспортера банку страныимпортера для кредитования международных операций (рис. 7.2).

Финансовый кредит банка позволяет импортеру покупать товары на любом рынке на максимально выгодных условиях. Финансовый кредит может быть не связан с товарными поставками, а использоваться на погашение внешних кредитов и пополнение авуаров (счетов) в иностранной валюте.

Крупные банки предоставляют так называемые акцептные кредиты в форме акцепта (покупки) тратты. В этом случае экспортер договаривается с импортером, что платеж будет осуществлен через банк в форме акцента им тратт, выставленных экспортером. Акцептант (банк) является главным должником, отвечая за оплату векселя в установленный срок. Векселя, акцептованные банком, расширяют границы международного кредита, так как они служат основанием для предоставления межбанковских кредитов. В результате образовался рынок банковских акцептов, на котором быстрее всего реализуются тратты, акцептованные первоклассным банком. Более того, механизм возобновления акцептов удлиняет сроки кредитования от краткосрочных до долгосрочных.

Рис. 7.2. Схема экспортного банковского кредита:

1 — контракт о поставке; 2 — заключение кредитного соглашения между импортером и банком импортера; 2а — авансовые платежи, если они предусмотрены контрактом; 3 — поставка товара; 4 — продавец направляет в свой банк полученные товаросопроводительные документы; 5 — использование банковского кредита для оплаты поставки товара; в — погашение кредита и банковских процентов На международном кредитном рынке предлагаются также так называемые брокерские кредиты. В схеме кредитования кроме обычных четырех сторон (экспортер, импортер, банк импортера, банк экспортера) присутствуют брокерские фирмы (которые берут кредиты у банков).

Брокерский кредит — это промежуточная форма между фирменными и банковскими кредитами. Он в качестве фирменного кредита обслуживает внешнеторговые сделки, но имеет отношение и к банковскому, так как ссуду у банка берет брокер. Брокерская комиссия составляет 2—3% от суммы сделки. На современном международном кредитном рынке роль брокерских кредитов снижается.

Фирменные и банковские кредиты в последнее десятилетие приобрели тенденцию к удлинению сроков. В условиях специализации и универсализации банков они стали предоставлять более долгосрочные кредиты (от 10—15 до 40 лет). Так, долгосрочными являются банковские кредиты по компенсационным соглашениям.

На международном кредитном рынке понятие «долгосрочный кредит» закрепилось за ссудами специализированных кредитных учреждений. Одна из разновидностей долгосрочного кредитования — займы, которые осуществляются в форме привлечения предприятиями, банками, государством заемных средств на национальном и международном кредитных рынках. Долгосрочные кредиты и займы обслуживают расширенное воспроизводство основного капитала, экспорт дорогостоящего оборудования и машин, реализацию промышленных проектов.

Коммерческий кредит по компенсационным сделкам служит для импортера средством увязки платежей за закупаемое оборудование и выручки от встречных поставок товаров на экспорт в компенсацию этих платежей. При осуществлении компенсационных сделок применение фирменных кредитов более ограничено, чем долгосрочные синдицированные банковские займы.

Помимо частных кредитов на международном кредитном рынке широко представлены государственные кредиты (среднеи долгосрочные). Они выдаются из средств государственных бюджетов соответствующих стран или группы стран (см. рис. 7.1).

Двустороннее государственное кредитование — это предоставление в основном целевых кредитов одним государством (кредитором) другому государству (заемщику). Основными государствами-кредиторами на международном кредитном рынке выступают промышленно развитые страны. Они предоставляют средства из своих государственных бюджетов другим государствам-заемщикам (дебиторам). Основными государствами-кредиторами в настоящее время являются промышленноразвитые страны. Государства-заемщики — это, как правило, государства с формирующимися рынками (страны Центральной и Восточной Европы, Латинской Америки, Южной Азии, Африки и Ближнего Востока).

Не следует относить промышленно развитые экономики к исключительно мировым кредиторам, а страны с развивающимися рынками исключительно к должникам. Большинство развитых государств выступают на международном кредитном рынке одновременно и как кредиторы, и как должники (крупнейшим заемщиком являются США). А такие динамично развивающиеся государства, как Китай и Россия, в последние годы в основном выступают как международные кредиторы. Все государства, пользующиеся двусторонними государственными кредитами (заемщики и кредиторы), объединены в международный клуб — Парижский, который регулирует вопросы, связанные с соблюдением сроков погашения кредитов.

Межгосударственные или многосторонние государственные кредиты предоставляются государству-заемщику через международные финансовые организации: Международный валютный фонд, Всемирный банк, региональные банки и фонды, такие как Европейский банк реконструкции и развития (ЕБРР), Азиатский банк развития (АзБР), Межамериканский банк развития (МАБР), Африканский банк развития (АфБР) и пр.

Все перечисленные международные кредиторы — крупнейшие участники международного кредитного рынка, совершающие на нем и другие операции (гарантийные, консалтинговые и т. д.). Для предоставления многосторонних займов группа государств может создавать специальный синдикат в целях кредитования заемщика или группы государств-заемщиков. Такие межгосударственные синдикаты кредиторов представляют собой вторую форму многостороннего кредитования.

Двусторонние и многосторонние кредиты предоставляются заемщикамгосударствам с формирующимися рынками на условиях, которые значительно дифференцированы. По двусторонним кредитам к базовым процентным ставкам международного кредитного рынка (как правило, LIBOR) прибавляется процентная надбавка, размер которой зависит от кредитного рейтинга государства-дебитора.

Кредитные рейтинги публикуются рядом агентств (Moodys', Standart & Poors и т. п.), а методики расчета таких рейтингов предоставляет Базельский банк международных расчетов (БМР). Многосторонние кредиты предоставляются на льготных условиях, т. е. исходя из более низких процентов по сравнению со средним уровнем процентной ставки по аналогичному двустороннему кредитованию на международном кредитном рынке. В группу Всемирного банка кроме собственно Банка входят также Международная ассоциация развития (МАР) и Международная финансовая корпорация (МФК). Если МФК — эго объединение частных кредиторов из развитых государств, которые предоставляют заемщикам-государствам с формирующимися рынками кредиты на рыночных условиях, то МАР кредитует на сверхльготных условиях: срок кредитования до 50 лет, процент — 0,5% годовых, который взимается на цели содержания персонала Международной ассоциации развития.

Международные государственные кредиты (двусторонние и многосторонние) — источник образования внешней задолженности государств. Внешний долг в настоящее время имеют все государства: и с развитыми, и с формирующимися рынками. Крупнейшими должниками-государствами являются США, Германия, Франция, Бразилия, Мексика, Аргентина, Венесуэла, Боливия, Индия. Кризис внешней задолженности развивающихся стран 1982 г. во многом изменил структуру межгосударственного кредитования на международном кредитном рынке, перенеся центр тяжести с двустороннего на многостороннее кредитование, прежде всего через Международный валютный фонд и Всемирный банк.

Относительно новыми формами международных кредитов на международном кредитном рынке стали такие виды долгосрочного кредитования, как проектное кредитование, лизинг, факторинг и форфейтинг.

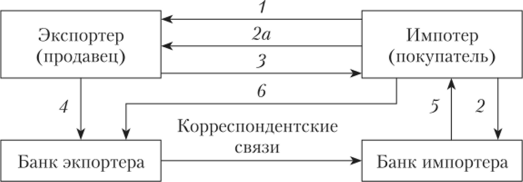

Особенность проектного кредитования состоит в увязке всех этапов инвестиционного цикла. Этим занимается специально создаваемый международный банковский синдикат, возглавляемый банком-менеджером. Проектное кредитование — наиболее яркое выражение современной тенденции развития международного кредитного рынка, состоящей в быстром росте потребностей в долгосрочном кредитовании (рис. 7.3).

Рис. 7.3. Механизм проектного кредитования.

При проектном кредитовании банк-менеджер выделяет, как правило, шесть этапов инвестиционного цикла:

- — поиск объектов кредитования;

- — оценку прибыльности и рисковости проекта;

- — разработку схемы кредита;

- — заключение увязанных соглашений со всеми участниками кредита;

- — выполнение программ до полного погашения кредита;

- — оценку финансовых результатов.

Проектное кредитование основано на следующих принципах.

1) при оценке прибыльности и рентабельности проекта банк определяет «запас прочности» проекта (ЗП), который рассчитывают следующим образом:

где ЧП — ожидаемые чистые поступления; ?К — сумма задолженности по кредиту, включая проценты (коэффициент ЗП колеблется от 1,3 до 2);

- 2) до подписания кредитного соглашения детально изучается динамика цен на продукцию, для производства которой запрашивается кредит. При этом независимые эксперты проводят сравнительный анализ трех вариантов: проекта спонсора, пессимистического прогноза банка и базового компромиссного варианта;

- 3) при проектном кредитовании применяется принцип ограниченной ответственности клиента. Он означает, что банк может претендовать на погашение кредита только за счет реализации продукции данного проекта;

- 4) принцип дополнительного обеспечения погашения — включает платежную гарантию, гарантию спонсоров не отказываться от осуществления проекта, гарантию обеспечения компании — реализатора проекта всем необходимым, депозит спонсора в банке-кредиторе на определенную сумму;

- 5) банк принимает риск, возникающий при эксплуатации кредитуемого объекта;

- 6) проектное кредитование предусматривает разные условия кредитования (включая проценты) в рамках траншей (долей) кредитной линии;

- 7) погашение кредита осуществляется последовательно. Его график увязан с эксплуатационным циклом.

Проектное кредитование используется для кредитования крупных проектов: «Еврогоннель» (под Ла-Маншем), крупные нефтяные и газовые проекты и т. п.

Проектное кредитование — это разновидность банковского кредитования инвестиционных проектов, при котором кредитор частично или полностью берет на себя риски, связанные с их реализацией. При этом кредит погашается за счет доходов от реализации проекта.

Если при обычном кредитовании банк изучает кредитную историю заемщика, то при проектном кредитовании основное внимание уделяется проектному анализу. При оценке финансовой эффективности проекта рассчитывают в основном следующие показатели: чистую приведенную стоимость проекта (NPV, Net Present Value); внутреннюю норму рентабельности (IRR, Internal Rate of Return); срок окупаемости инвестиций (ROI, Return of Investment).

При оценке рисков кредитуемого проекта используют такие методы, как оценка чувствительности проекта, определение «точки безубыточности». В зависимости от распределения рисков реализации инвестиционного проекта между кредитором и заемщиком проектное кредитование может быть классифицировано следующим образом:

- — без права регресса (оборота) кредитора на заемщика;

- — с ограниченным регрессом;

- — с полным регрессом.

В настоящее время проектное кредитование перестало быть чисто частнобанковским кредитом. Среди участников синдицированных кредитов:

- — международные финансовые организации (МВФ, ВБ и др.);

- — еврокредиты, которые предоставляются на ролловерной (возобновляемой) основе синдикатами банков;

- — государственные агентства экспертных проектов.

Для заемщика средств по проектному кредитованию кроме очевидных преимуществ имеются и вполне ощутимые недостатки:

- — повышенные проценты;

- — высокие затраты на предынвестиционном этапе;

- — длительный период от подачи заявки до кредитного соглашения;

- — жесткий контроль за деятельностью заемщика;

- — риск потери заемщиком независимости.

Поэтому зачастую заемщики предпочитают проектному кредитованию банковские или фирменные кредиты.

На международном кредитном рынке наряду с проектным кредитованием широко используется лизинг. Лизинг[1] — долгосрочный кредит в форме предоставления лизингодателем лизингополучателю в аренду материальных ценностей на разные сроки. Для этих операций создаются специальные лизинговые компании. Цель лизинга — предоставить компаниям дорогостоящее оборудование, суда, самолеты и пр. в аренду на срок от 3 до 15 лет без права перехода права собственности.

Особенности лизинга состоят в следующем:

- — объект сделки выбирается лизингополучателем, а не лизингодателем;

- — срок лизинга меньше срока физического износа оборудования и приближается к сроку налоговой амортизации (3—7 лет);

- — по окончании лизингового контракта клиент может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

- — в роли лизингодателя обычно выступает финансовое учреждение — лизинговая компания.

Необходимость лизинговых операций проявилась достаточно отчетливо в 1970;х гг., когда международный кредитный рынок не справлялся с объективной потребностью заемщика в долгосрочном кредитовании на сроки в 10—15 лет (в связи с быстрым развитием судостроения и самолетостроения и прочих капиталоемких отраслей).

Сектор лизинговых услуг на современном международном кредитном рынке отличается многообразием форм, быстрым ростом объемов, расширением географии кредитов. Лизинговыми операциями занимаются не банки, а специальные лизинговые компании, которые составляют конкуренцию банкам. Лизинг имеет целый ряд преимуществ:

- — обширность пакета услуг в рамках лизинга;

- — возможность получения объекта «под ключ»;

- — возможность согласования клиентом всех условий кредитования с кредитором — лизинговой компанией;

- — обязательства по лизингу в соответствии с мировой практикой не включаются в объем внешней задолженности страны.

Различают два типа лизинга: прямой и косвенный. При прямом лизинге лизингодатель — изготовитель имущества; при косвенном лизинге — лизингодателем выступает третье лицо. По методу кредитования различают срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом {ролловерном) — договор лизинга возобновляется по истечении последовательных сроков. Существуют также операционный и финансовый лизинг. При операционном лизинге предприятие заключает лизинговый контракт, не имея намерений приобретать объект в собственность.

При финансовом лизинге лизингополучатель сочетает аренду с последующим выкупом объекта по остаточной стоимости. В зависимости от особенностей арендуемого объекта различают лизинг движимого (оборудование, морские суда, самолеты и пр.) и недвижимого объекта (административные здания, производства, склады, крупные магазины, гаражи и пр.). Лизинг движимого имущества более распространен, а лизинг недвижимости обычно применяется при строительстве с последующим лизингом построенного объекта.

При оценке рисков, возникающих при лизинговых операциях, обычно принимают во внимание следующие факторы:

- — коммерческую и финансовую репутацию компании-лизингополучателя;

- — финансово-экономическую и политическую ситуацию в стране пребывания этой компании;

- — продажную цену объема сделки и динамику изменения этой цены на вторичном рынке в течение последующих лет;

- — условия эксплуатации объекта лизинга фирмой-лизингонолучателем.

Лизинговые договоры делятся на два тина:

- — договор чистого лизинга, когда все дополнительные расходы берет на себя лизингополучатель;

- — договор полного лизинга, по которому арендодатель берет на себя техническое обслуживание и другие расходы, связанные с использованием имущества лизинга.

Период лизинга — это срок действия лизингового контракта, в течение которого сданное в лизинг оборудование находится на балансе лизингодателя, а используется в хозяйственной деятельности лизингополучателя. По периоду лизинг делится на первичный и вторичный. Первичный — это основной период действия контракта, когда лизингополучатель еще не выплатил лизингодателю полную сумму амортизационных отчислений и начисленных процентов. Вторичный период появляется в том случае, когда лизингополучатель полностью расплатился с лизингодателем, но последний не передает ему право собственности на объект. Лизингополучатель продолжает эксплуатацию объекта с выплатой символических процентов.

На международном кредитном рынке используют следующие формы лизинга:

- — стандартный лизинг;

- — возвратный лизинг («лиз-бэк»), сущность которого состоит в том, что собственник оборудования продает лизинговой компании оборудование, а затем берет его в аренду, т. е. продавец оборудования становится лизингополучателем;

- — «мокрый лизинг» — предусматривает услуги лизингодателя лизингополучателю (содержание оборудования, ремонт, страхование, управление производством, поставка горючего и пр.). Этот вид лизинга более дорогой по сравнению с другими;

- — «чистый лизинг», когда основные обязанности по эксплуатации оборудования берет на себя лизингополучатель;

- — лизинг на остаточную стоимость оборудования — применяется в отношении оборудования, бывшего в употреблении. Срок такого лизинга составляет от одного до четырех лет;

- — лизинге полным обслуживанием — аналогичен «мокрому», но договором предусматривается оказание ряда дополнительных услуг;

- — лизинг поставщику схож с лизингом типа «лиз-бэк»1. Поставщик выступает в двойной роли: продавца и основного арендатора, который обязан найти субарендаторов и сдать оборудование в субаренду;

- — возобновляемый лизинг, когда периодически производится замена ранее сданного в лизинг оборудования более современным. Этот лизинг наиболее распространен при аренде компьютерной техники;

- — вендор-лизинг, когда в роли лизинговой компании выступает ассоциация фирм-изготовителей совместно с лизинговой компанией или банком.

Лизинговые операции имеют преимущества для лизингодателя, лизингополучателя и изготовителя оборудования (табл. 7.3).

Факторинг, 2 — международный кредит в форме покупки специализированной финансовой компанией денежных требований экспортера к импортеру и их инкассации. Развитию факторинга на международном кредитном рынке в 1960—1970;х гг. способствовали массовые неплатежи по кредитам, задержки платежей, а также растущая потребность экспортеров в новых кредитах, с которой уже справлялись не все банки, обслуживающие внешнюю торговлю.[2][3]

Таблица 73

Преимущества лизинга по сравнению с другими видами международных кредитов

Преимущества лизингополучателя. | Преимущества лизингодателя. |

| 1. Он надежно застрахован от риска неплатежеспособности л изи н roi юл у чател я.

|

Эту нишу спроса заняли факторинговые компании. Факторинговая компания кредитует экспортера, авансируя его до наступления срока требований. Величина такой ссуды колеблется от 70 до 90% суммы счета-фактуры в зависимости от кредитоспособности клиента. Остальные 10—30% после вычета процента за факторинг-кредит и комиссии за услуги факторинг-компании зачисляются на блокированный счет клиента. Средства этого счета используются как страховочный фонд для покрытия возможных рисков факторинг-компаний. После полного погашения кредита экспортером факторинг-компания ликвидирует блокированный счет, а остаток возвращает клиенту. Процент за факторинг-кредит обычно на 2—4% превышает официальную учетную ставку, поэтому факторинг-компаниям обеспечены высокие прибыли. Несмотря на дороговизну факторинга, экспортер заинтересован в нем, так как он расширяет свои источники кредитования, обеспечивая ускорение оборота средств во внешней торговле и предоставляя дополнительные услуги — инкассовые, доверительные и др. Срок факторинга обычно составляет 120 дней.

Фирма-экспортер, подписав факторинг-соглашение, обязана передать все требования, связанные с реализацией товаров, факторинг-компании. Факторинг-компания, приобретя таким образом дебиторскую задолженность экспортера, ведет бухгалтерский учет дебиторов и кредиторов. Такая услуга упрощает ведение счетов экспортера, так как он имеет дело не с множеством импортеров, а с одной факторинг-компанией. Последняя, ведя все счета экспортера, получает за это комиссию в размере 0,5—2% суммы оборота клиента. Факторинг-компании тщательно проверяют платежеспособность клиента, прежде чем взять его на обслуживание. Только после этого они могут брать на себя риски неоплаты требований, в том числе финансовые риски, связанные с неплатежеспособностью импортера («дель-кредере»).

Факторинг безусловно выгоден для крупных фирм-экспортеров, имеющих широкую клиентуру, значительные отсрочки платежей и незначительную наличность.

Форфейтинг[4], гак же как лизинг и факторинг, возник как ответ международного кредитного рынка на расширяющиеся потребности его участников в новых формах кредитования. Форфейтинг — это покупка на полный срок на заранее установленных условиях векселей и других долговых обязательств по заниженной цене. Покупатель требований берет на себя коммерческие риски без права регресса этих документов на экспортера. От обычного учета векселей банком форфейтинг отличается следующим:

- — крупные суммы поставок (минимум — 250 тыс. долл.);

- — длительные отсрочки платежа (от 6 мес. до 5—7 лет);

- — обязательное наличие гарантии (аваля) первоклассного банка по переучету векселей.

Механизм форфейтинга следующий. Форфейтор приобретает долговые требования экспортера за вычетом процентов на весь срок. В этот момент сделка из кредитной превращается в наличную, что выгодно для экспортера. Учет векселей производится по фиксированной ставке, индексируемой по ставке ЛИБОР. Размер дисконта (скидки) зависит от риска неплатежа, валюты платежа, срока векселя. Операции форфейтинга дополнили кредитные предложения международного кредитного рынка и стали использоваться для кредитования экспорта оборудования, сырья, товаров ширпотреба.

Форфейтинг по сравнению с другими формами кредитования дает экспортеру ряд преимуществ, таких как:

- — досрочное получение выручки наличными;

- — улучшение ликвидности;

- — упрощение баланса за счет частичного освобождения его от дебиторской задолженности;

- — страхование риска неплатежа;

- — экономия на управлении долговыми требованиями;

- — фиксированная договором твердая учетная ставка.