Управление затратами на примере производства металлических и скобяных изделий

Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т. п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной… Читать ещё >

Управление затратами на примере производства металлических и скобяных изделий (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. УПРАВЛЕНИЕ ЗАТРАТАМИ

- 1. 1. ПОНЯТИЕ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

- 1. 2. СУЩНОСТЬ ПРОЦЕССА УПРАВЛЕНИЯ ЗАТРАТАМИ

- 1. 3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДИНАМИКУ ЗАТРАТ

- 1. 4. ОСНОВНЫЕ ЭЛЕМЕНТЫ ЗАТРАТ, ПОДЛЕЖАЩИЕ РЕГУЛИРОВАНИЮ

- ГЛАВА 2. МОДЕЛИ ФОРМИРОВАНИЯ ЗАТРАТ

- 2. 1. МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 2. 2. МОДЕЛИ ФОРМИРОВАНИЯ ЗАТРАТ

- 2. 2. 1. Модель затрат по системе «директ-костинг»

- 2. 2. 2. Методика анализа соотношения «затраты, объем, прибыль»

- 2. 2. 3. Система управления затратами предприятия в рамках CVP-подхода

- 2. 2. 4. Анализ влияния затрат на величину прибыли

- 3. 1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

- 3. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО"УРАН"

- 3. 3. ОЦЕНКА ПОКАЗАТЕЛЕЙ ЗАТРАТ ООО «УРАН»

- 3. 4. ПРИМЕНЕНИЕ МЕТОДИКИ «ДИРЕКТ-КОСТИНГ» НА ООО «УРАН»

- 3. 5. АНАЛИЗ ВЛИЯНИЕ ЗАТРАТ НА ВЕЛИЧИНУ ПРИБЫЛИ

- 3. 6. РОЛЬ ЗАТРАТ В ФИНАНСОВОМ УПРАВЛЕНИИ

- 3. 7. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЕ ЗАТРАТАМИ

Коэффициент абсолютной ликвидности в течение года уменьшился на 0,031 п. Данный коэффициент свидетельствует о том, что предприятие с 01.

07.06г. за счет наиболее ликвидных активов не сможет погасить наиболее срочные обязательства. Этот показатель считается крайне низким с точки зрения поставщиков и прочих кредиторов.

Коэффициент срочной ликвидности (промежуточный коэффициент покрытия) показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения краткосрочной дебиторской задолженности. В нашем случае этот показатель уменьшился, следовательно на данный период времени погасить задолженность не удастся.

Коэффициент текущей ликвидности (общий коэффициент покрытия) отражает прогнозируемые возможности предприятия при условии погашения дебиторской задолженности и реализации запасов. Для обеспечения ликвидности требуется, чтобы сумма текущих активов не была меньше суммы краткосрочных обязательств, т. е. Ктл≥1,0. Однако такое соотношение является опасным для кредиторов, поскольку в таком случае предприятие не имеет резервного запаса для компенсации убытков, которые предприятие может понести при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, величина коэффициента текущей ликвидности определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Для российских условий (с учетом рыночного риска) наиболее приемлемо ограничение Ктл≥2,0.

С этой позиции на данный момент текущая ликвидность снизилась и следовательно, она не достаточна для полной платежеспособности.

В целом можно сделать вывод, что на улучшение показателей платежеспособности в 2006 году положительно повлиял рост собственных средств, а негативное влияние оказал рост величины кредиторской задолженности.

Таким образом, показатели текущей и срочной ликвидности не достаточно высокие, и финансовая ситуация на предприятии является не устойчивой, следовательно платежеспособность предприятия вызывает сомнения, поскольку предприятие не имеет резерва ликвидных активов.

Следовательно, для выхода из создавшегося положения предлагаем рассмотреть показатели затрат.

3.

3. Оценка показателей затрат ООО «Уран».

Предприятие производит металлические и скобяные изделия:

Таблица 8.

Оценка динамики изменения производимой продукции за год.

№ п/п Наименование На 01.

07.05г. На 01.

07.06г. Отклонение Цена за ед. Количество, шт. Цена за ед. Количество, шт. Цена за ед. Количество, шт. 1 Железные трубы 1850 700 2250 1400 400 700 2 Стальной лом 530 1200 650 730 120 -470 3 Металлические детали 180 10 000 225 20 000 45 10 000 4 Скобяные изделия 150 8000 178 15 000 28 7000.

Следовательно, из таблицы 8 видим, что на каждую позицию изготовляемого изделия значительно повысилась цена, но спрос на данную продукцию не упал, а возрос, исключая стальной лом, показатели по данному виду продукции снижаются. Снижение спроса на стальной лом следовало ожидать руководителю, так как постоянный покупатель ООО «Дускеп» снизил закупки из-за повышение цены на данный товар, по анализу рынка стальной лом в ООО «Стал.

Мет" стоит на 01.

07.06г. — 600 рублей, следовательно для ООО «Дускеп» выгоднее покупать продукцию у ООО"Стал.

Мет".

Таблица 9.

Аналитическая оценка динамики продукции.

№ п/п Наименование показателя На 01.

07.05г. На 01.

07.06г. Отклонение 1. Произведено продукции в сопоставимых ценах, тыс. руб. 4931 10 794,5 5863,5 2. Реализовано продукции в сопоставимых ценах, тыс. руб. (Форма 2) 4916 10 324 5408.

По данным таблицы 9 видно, что объемы производства и реализации за исследуемый период очень возросли. Проанализируем динамику объема товарной продукции.

Таблица 10.

Анализ динамики объема товарной продукции на 01.

07.2006г.

№ п/п Наименование показателя На 01.

07.06г. 1 Объем продукции в сопоставимых ценах, тыс. руб. 10 794,5 2 Абсолютный прирост товарной продукции, тыс. руб. (10 794,5−4931) 5863,5 3 Темп роста товарной продукции, % (10 794,5*100/4931) 218,9 4 Темп прироста товарной продукции, % (10 794,5*100/4931)-100 118,9 5 Абсолютный значение 1% прирост товарной продукции, тыс. руб. (.

5863,5/118,9) 49,31 Таким образом, изменение объёма производства за анализируемый период возросло на 5863,5 тыс. руб., темп роста увеличился на 118,9% по сравнению с таким же предыдущим периодом. Абсолютное значение 1% прироста товарной продукции составило 49,31 тыс.

руб.

3.

4. Применение методики «директ-костинг» на ООО «Уран».

Неустойчивое финансовое состояние ООО «Уран», сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, а так же увеличение реализации, следовательно уменьшение запасов.

У руководства организации на данный момент стоит вопрос о надобности производства стального лома, так как на данный момент спрос на него резко снизился (таблица 8). Проведем исследования для выявления правильности планируемого решения по методике «директ-костинг».

Таблица 11.

Затраты предприятия на производство и реализацию единицы изделия.

(тыс. руб.).

Показатель Изделие Железные трубы Стальной лом Металлические детали Скобяные изделия Объем реализации 1400 730 20 000 15 000.

Переменные затраты на ед.изд. 2000 600 200 160 Постоянные затраты на ед.изд. 143,18 42,95 14,32 11,45 Полная себестоимость на ед.изд. 2143,18 642,95 214,32 171,45 Цена за ед.изд. 2250 650 225 178 Прибыль за ед. изд. +106,82 +7,05 +10,68 +6,55 Выручка от реализации всех изделий 3150 474,5 4500 2670.

Доля от выручки реализованных изделий 0,29 0,04 0,42 0,25 Таким образом, общие показатели организации будут следующими:

Таблица 12.

Затраты предприятия на производство и реализацию изделия Показатель Значение Объем реализации, шт 37 130.

Выручка от реализации всех изделий, тыс. руб.

(3150+474,5+4500+2670) 10 794,5 Переменные затраты всех изделий, тыс. руб.

(2000*1400+600*730+200*20 000+160*15 000) 9638,0 Постоянные затраты всех изделий, тыс. руб.

(143,18*1400+42,95*730+14,32*20 000+11,45*15 000) 690 Полная себестоимость всех изделий, тыс. руб.

(2143,18*1400+642,95*730+20 000*214,32+15 000*171,45) 10 328.

Прибыль от всех изделий, тыс. руб 466,5 Следовательно, руководству предприятия надо рассмотреть целесообразность изготовления данного изделия. Однако прежде чем принимать решение о том, сохранить это изделие в ассортименте или отказаться от его производства, необходимо рассчитать прибыль предприятия от реализации всех производимых им изделий. Для получения прибыли важно, чтобы сумма выручки превышала сумму переменных затрат.

В рассмотренном примере общая выручка от реализации всех изделий составляет 10 794,5тыс.

руб., валовые издержки предприятия 10 328 тыс. руб., а прибыль предприятия от реализации всех изделий составила 466,5 тыс. руб.

Поскольку предприятие имеет в ассортименте изделие с маленькой прибылью, посмотрим, как изменится прибыль предприятия, если отказаться от производства этого изделия.

В случае отказа от производства стального лома выручка предприятия сократится на объем выручки от реализации этого изделия и составит 10 320тыс.

руб. (10 794,5 тыс. руб.-474,5 тыс. руб.). При этом также сократятся издержки предприятия на сумму переменных затрат, необходимых для производства и реализации данного изделия на величину 438 тыс.

руб. В связи с тем, что постоянные затраты не зависят от объема производства, отказ от производства данного изделия не повлияет на их величину.

Затраты предприятия без производства стального лома составят 9890тыс.

руб. (10 328 тыс. руб.-438 тыс. руб.).

Следовательно, прибыль без производства стального лома — 430 тыс. руб. (10 320 тыс. руб.-9890 тыс. руб.).

В этом случае убытки предприятия составят 36,5тыс.

руб. (466,5тыс.

руб. — 430,00 тыс. руб.) — прямая потерянная прибыль.

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от «убыточных» изделий и потерять прибыль. Использование метода учета затрат и калькулирования по сокращенной себестоимости позволяет избежать подобных ошибок (таблица 13).

Таблица 13.

Расчет маржинального дохода на единицу изделия, руб.

Показатель Изделие Железные трубы Стальной лом Металлические детали Скобяные изделия Средне переменные затраты на ед. изд. 2000 600 200 160 Цена за ед. изд. 2250 650 225 178 Маржинальный доход за ед. изд. + 250 +50 +25 +18 Как видно, у всех изделий маржинальный доход на единицу изделия положительный. Если отказаться от производства 1 шт.

стального лома, предприятие теряет 50 руб. маржинального дохода. Отказ от производства 730 шт. приведет к потерям в размере 36,5 тыс. руб.

Следовательно, можно сделать вывод: стальной лом необходимо сохранить в ассортименте.

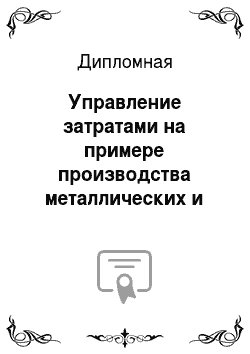

Определим для ООО «Уран» точку безубыточности на 2006 год.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем — прибыль».

График показывает взаимосвязь затрат, объема выпущенной продукции, выручки (доходов) и прибыли (убытков).

В — Зпер — Зпост = П Так как ООО «Уран» выпускает несколько видов товаров, то обмен производства в условных единицах, обеспечивающей при определенной структуре выпуска безубыточность работы предприятия, рассчитывается по формуле:

Т КР = З У-П: ((Ц 1 — З У-ПЕР 1) * d 1 + (Ц 2 — З У-ПЕР 2)* d 2 + … +(Ц n — З У-ПЕР n) * d n ,.

где d — доля выручки от реализации, iго товара в общем объеме выручки от реализации всех производимых предприятием в течении года товаров, З У-П — условно-постоянные затраты, З У-ПЕР.- условно-переменные затраты, Ц — цена товара.

Следовательно, точка безубыточности (Т) ООО «Уран»:

Т = 690 тыс. руб. / ((2250−2000)*0,29+(650−600)*0,04+(225−200)*0,42+(178−160)*0,25)=690 тыс.

руб./89,5 = 7,71 тыс.

руб.

Объем производства продукции в стоимостном выражении, обеспечивающий его бесперебойную работу (Q ПР. КР):

(Q ПР.КР.= К КР. d 1 Ц1 + К КР. d 2 Ц 2 +…).

Q ПР. КР = 7,71 * 2250*0,29+7,71 * 650*0,04+7,71 * 225*0,42+7,71 * 178*0,25=6302,92 тыс. руб.

Рис. 4 Точка безубыточности ООО «Уран».

Следовательно, по данному рисунку можно заметить, что при выпуске продукции на сумму- 6302,9 тыс. руб. ООО «Уран» не будет получать прибыли, а будет лишь окупать затраты, при меньшем выпуске и реализации, организация понесет убыток, для в ином случае — прибыль.

Таким образом, руководству организации потребуется отслеживать производство, так что бы изготовленные изделия не приносили убыток. Для этих целей разумнее всего воспользоваться системой управления затратами в рамках CVP-подхода. Так как точка безубыточности в CVP-анализе это и есть точка безубыточности, благодаря которой можно сориентироваться на графике и предотвратить убыток.

Запас финансовой прочности При анализе финансового состояния предприятия необходимо знать запас ее финансовой прочности (зону безопасной работы организации), который рассчитывается (ФП):

ФП = В — Q ПР. КР ФП = 10 794,5 — 6302,9 = 4491,6 тыс. руб.

Таким образом, у организации есть запас финансовой прочности = 4491,6 тыс. руб. до порога рентабельности = 6302,9 тыс. руб. или 41,61% (4491,6 тыс.

руб. *100/10 794,5 тыс.

руб.).

Операционный рычаг Рассмотрим еще один важный показатель CVP-анализа — эффект операционного рычага.

Вообще в финансовом анализе рычагами (часто используют более корректный американоязычный синоним этого термина — леверидж) называют факторы, небольшое изменение которых способно привести к значительным изменениям результирующих показателей. При определении и анализе эффекта операционного рычага таким влияющим показателем являются постоянные затраты. Собственно операционный рычаг позволяет оценить способность организации управлять этим видом затрат. Проявлением операционного рычага является влияние изменения объема продаж на прибыль. Расчетная формула имеет вид:

ОР = (Прибыль + Постоянные затраты)/ Прибыль где OP — величина операционного рычага, соответствующая заданному уровню продаж.

ОР = (1595 тыс. руб. + 690 тыс. руб.)/1595 тыс. руб. = 1,43.

Сущность эффекта операционного рычага можно описать следующим образом. Как только постоянные затраты возмещены валовой прибылью от минимально достаточного количества реализованных единиц продукции, прибыль растет быстрее, чем объем продаж. Тот же эффект сохраняется и при сокращении объемов реализации — при объемах меньше, убыток растет быстрее, чем уменьшается объем продаж.

Снижение постоянных затрат приводит к уменьшению числителя в вышеприведенной формуле. Так как при этом величина знаменателя (прибыль) остается неизменной (или даже увеличивается), величина операционного рычага уменьшается, что означает уменьшение зависимости прибыли от изменения объемов продаж и, как следствие, увеличение финансовой устойчивости организации.

Таким образом, эффект операционного рычага можно использовать для оценки предпринимательского риска: чем больше значение — тем больше предпринимательский риск.

Что касается ООО «Уран» значение операционного рычага = 1,4, следовательно на данный момент у предприятия не высокий уровень предпринимательского риска.

И фактическое покрытие постоянных затрат при высокой реализации продукции приведет к повышению прибыли и уменьшению вероятности убытков.

Проанализировав финансовое состояние ООО «Уран», оценив уровень зависимости затрат от реализации, можем отметить, что на данном этапе работы организации не следует отказываться от изготовления стального лома, а в следствие графического обоснования точки безубыточности руководитель может отслеживать момент критического состояния предприятия и в нужный момент отказаться от производства не рентабельных изделий.

3.

5. Анализ влияние затрат на величину прибыли Проанализируем рентабельность ® ООО «Уран» за отработанные 6 месяцев 2006 года, а для сравнения рассмотрим рентабельность за 6 месяцев 2005 года.

R = Прибыль/Себестоимость Таблица 14.

Показатели рентабельности, тыс. руб.

№ п/п Показатели 6 месяцев 2005 года 6 месяцев 2006 г. Отклонения 1. Выручка 4916 10 324 5408 2. Себестоимость 4715 8729 4014 3.

Прибыль 201 1595 1394 4. Рентабельность 0,04 0,18 0,14 Следовательно, из таблички видно, что при увеличении выручки на 5408 тыс. руб., увеличение прибыли составило 1394 тыс. руб., таким образом рентабельность увеличилась в 0,14 раза.

Сделаем вывод: на данном моменте работы предприятие следует руководству задуматься о затратах на изготовляемую продукцию, что бы не допустить снижение рентабельности.

3.

6. Роль затрат в финансовом управлении Важным аспектом в работе любой производственной организации является ответ на вопрос, какую продукцию и в каком количестве необходимо выпускать для достижения большего размера прибыли. Чтобы принять правильное решение, касающееся изменения ассортимента выпускаемой продукции, изменения объемов производства, необходимо знать, какая продукция приносит больше прибыли, а какая продукция убыточна. В зависимости от этого руководитель после проведенного анализа будет определяться с надобностью или нет того или иного товара.

В ООО «Уран» мы рассмотрели две методика, одна из которых показала нам, что предприятия не может на данный момент отказаться от изготовления стального лома, так как теряет значительную прибыль.

Что касается второй методике, то здесь мы определили точку безубыточности для нашей организации, с помощью графических данных руководитель или финансовый диреткор может проследить кризисность ситуации в ходе производственного процесса.

То есть в ходе нашей дипломной работе мы наглядно доказали, что роль затрат в финансовом управлении велика и очень значима. Правильное формирование затрат их оценка, анализ и планирование помогают финансовым структурам управления предприятия спрогнозировать и спланировать финансовые поступления в ООО «Уран».

3.7 Рекомендации по совершенствованию управление затратами.

1. Совершенствование организации производства и труда в ООО «Уран».

В ООО «Уран» производят металлические и скобяные изделия. Данное производство очень вредное и трудоемкое. Следовательно, для решения проблемы по уменьшению затрат надо исходить прежде всего из формирования производственных затрат. Снижение суммы затрат может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов. Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства. Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки.

Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т. п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала. При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов). Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции. Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т. п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

Совершенствования организации производства и труда практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства.

На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально — психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников. Так же обеспечивать частичную оплату работникам и их детям отдыха в оздоровительных учреждениях.

2. Сокращение затрат на обслуживание производства и управление В ходе дипломной работы мы анализировали финансовое состояния ООО «Уран», оценивали затраты на изготовляемую продукцию данные финансово-экономические расчеты отнимают определенное количество времени, тогда как на данный момент в современном мире идет полным ходом внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

а) Совершенствование структуры аппарата управления. Для реализации этого проекта мы считаем нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия, так как по данным анализа ООО «Уран» в дипломной работе, мы выявили, что на данный момент стальной лом еще нужно производить, но для того что бы избежать по данной продукции убытка надо постоянно прогнозировать ситуацию на рынке. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

б) Совершенствование работы управленческого персонала. В данный момент отделы связанные с обработкой экономической информации и принятия управленческих решений не анализирует и не прогнозирует ситуацию на предприятии, что вызвано не достаточной квалификацией. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий для разработки специальной программы для ООО «Уран». Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3. Организация полноценной службы маркетинга на предприятии.

Проводя анализ финансового состояния ООО «Уран» мы выявили, что на 01.

07.2006г. запасы увеличились в 3059 тыс. руб., тогда как ликвидные активы уменьшились на 411 тыс. руб. Следовательно, для достижения финансовой стабильности и большей оборачиваемости предлагаем внедрить в предприятие службу марктинга.

Маркетинг — неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство. На данном этапе существования предприятия ООО «Уран» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственных товаров и услуг на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом, мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

а) Реклама. Так как мы выпускаем комплектующие к компьютерной техники и данная продукция является довольно высококачественной и ее реклама, по средствам массовой информации, включая Интернет, позволит обеспечить организацию новыми партнерами и заказчиками данной продукции.

б) Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Любое мало-мальски серьезное предприятие размещает информацию о себе и своем продукте на созданном специально для этих целей сайте и связь с этим производителем возможна в течение нескольких секунд.

Заключение

Одной из наиболее важных задач в области управления финансами предприятия является задача управления затратами как одной из стратегий развития компании. Практика показывает, что решение этой задачи вызывает значительные затруднения, а для многих предприятий она стала сложной проблемой.

В дипломной работе были рассмотрены вопросы управления затратами в ООО «Уран» — организация занимающаяся изготовлением металлических и скобяных изделий.

В тексте заключения сделаем основные выводы.

Затраты производства — это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Затраты предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Практика организации учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех предприятий перечень экономически однородных затрат:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

В дипломной работе после полного анализа формирования затрат были предложены пути совершенствования управлением затратами:

1. Совершенствовать организацию производства и труда для повышения производительности труда, стимулированию более качественного использования трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. Предлагается наладить атмосферу в трудовом коллективе, путем создания полноценного социально — психологического климата.

2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Для нашей организации были предложены два пути: совершенствования структуры аппарата управления, т. е. создать планово-экономический отдел и совершенствовать работу управленческого персонала, т. е. повышение уровня квалификации управленцев.

3. Так как на данный момент на предприятии ООО «Уран» один сбытовой отдел и он не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственных товаров и услуг на местный рынок. Мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции: разместить рекламу во все средства массовой информации и заняться активным поиском новых поставщиков сырья и материалов.

Список литературы

Конституция Российской Федерации. — М.: Закон, 2005.Гражданский кодекс Российской Федерации. Часть Первая от 13 ноября 1994 года № 51-ФЗ (с последующими изменениями и дополнениями). — М.: Новый Закон, 2005.

Гражданский кодекс Российской Федерации. Часть Вторая от 26 января 1996 года № 14-ФЗ (с последующими изменениями и дополнениями). — М.: Новый Закон, 2005.

Налоговый Кодекс Российской Федерации. — М: Юристъ, 2005.

Закон РФ от 07.

12.1992 г № 2300−1 «О защите прав потребителей» (в ред. от 21.

12.2004).

Распоряжение ФУДН № 31-р от 12.

08.94 «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия — М: Дело и сервис, 2004.

Адамов Н. А. Основы бухгалтерского учета. — СПб.: Питер, 2005.

Баканов М.И., Шеремет А. Д. Теория экономического анализа. — М: Финансы и статистика, 2003.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005.

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005.

Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия.- М.: «Издательство ПРИОР», 2005.

Васильев Г. А., Поляков В. А. Основы рекламной деятельности. — М: ЮНИТИ, 2004.

Вахрушина М. А. Бухгалтерский управленческий учет — М.: Высшая школа, 2005.

Гиляровская Л.Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. — СПб.: Питер, 2004.

Грузинов В.П., Грибов В. Д. Экономика предприятия — М.: Финансы и статистика, 2004.

Друри К. Управленческий и производственный учет. — М: ЮНИТИ-ДАНА, 2004.

Зайцев Н. Л. Экономика промышленного предприятия — М.: ИНФРА-М, 2003.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М: ЮНИТИ., 2004.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М: Финансы и статистика, 2005.

Кондратова И. Г. Основы управленческого учета.

М.: Финансы и статистика, 2004.

Лебедев В. Г. Управление затратами на предприятии. — СПб.: Бизнес-пресса, 2004.

Мельник М. В. Экономический анализ финансово-хозяйственной деятельности. — М: Экономистъ, 2004.

Незамайкин В.Н., Юрзинова И. Л. Финансы организации. — М: Эксмо, 2005.

Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа.

СПб.: Питер, 2002.

Половцева Ф. П. Коммерческая деятельность. — М.: ИНФРА-М, 2006.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005.

Сапожникова Н. Г. Бухгалтерский учет. — М.: КНОРУС, 2006.

Сафронов Н. А. Экономика предприятия — М.: Финансы и статистика, 2006.

Семенов В. М., Баев И. А., Терехова С. А. и др. Экономика предприятия. — СПб.: Питер, 2005.

Сорокина А. В. Менеджмент. — М.: Финансы и статистика, 2004.

Торговое дело: экономика, маркетинг, организация. Под ред. Проф. Л. А. Брагина, Т. П. Данько. — М: ИНФРА-М, 2003.

Управленческий учет. Под ред. В. Палия и Р. Вандер Вила. — М.: ИНФРА-М, 2005.

Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004.

Шеремет А.Д., Негашев Е. В. Менеджмент. — М.: ИНФРА — М, 2004.

Шеремет А. Д. Управленческий учет. — М: Инфра, 2002.

Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А.

Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред.

Н. А. Лисицына. — Мн.: Высшая школа, 2003.

Экономика предприятия. Под ред. Волкова О. И. — М.: ИНФРА — М, 2002.

Приложения.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 203.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 241.

Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004, с. 161.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 209.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005, с. 129.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005, с. 136.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005, с. 263.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 215.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 226.

Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004, с. 169.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 234.

Вахрушина М. А. Бухгалтерский управленческий учет — М.: Высшая школа, 2005, с. 53.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 242.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005, с. 267.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005, с. 147.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005, с. 306.

Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004, с. 198.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005, с. 308.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005, с. 312.

Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004, с. 213.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005, с. 317.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005, с. 271.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005, с. 157.

Исаенко И. В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004, с. 262.

Раицкий К. А. Экономика организации (предприятия). — М: Дашков и Ко, 2005, с. 172.

Объем, шт.

697,71.

Составление списка проводников затрат.

Уточнение списка проводников затрат.

Составление таблицы влияния.

Заполнение таблицы влияния.

Анализ структуры издержек и выбор наиболее значимых.

Целенаправленные воздействия на проводники издержек.

ИЗДЕРЖКИ УМЕНЬШИЛИСЬ.

Объем, тыс. руб.

Цена, тыс.

руб.

6302,9.

Po.

Т.

Переменные затраты.

Постоянные затраты.

Прибыль.

У Б.

Ы Т.

О К.

Список литературы

- Конституция Российской Федерации. — М.: Закон, 2005.

- Гражданский кодекс Российской Федерации. Часть Первая от 13 ноября 1994 года № 51-ФЗ (с последующими изменениями и дополнениями). — М.: Новый Закон, 2005.

- Гражданский кодекс Российской Федерации. Часть Вторая от 26 января 1996 года № 14-ФЗ (с последующими изменениями и дополнениями). — М.: Новый Закон, 2005.

- Налоговый Кодекс Российской Федерации. — М: Юристъ, 2005

- Закон РФ от 07.12.1992 г. № 2300−1 «О защите прав потребителей» (в ред. от 21.12.2004)

- Распоряжение ФУДН № 31-р от 12.08.94 «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

- Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия — М: Дело и сервис, 2004

- Адамов Н.А. Основы бухгалтерского учета. — СПб.: Питер, 2005

- Баканов М.И., Шеремет А. Д. Теория экономического анализа. — М: Финансы и статистика, 2003

- Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2005

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005

- Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия.- М.: «Издательство ПРИОР», 2005

- Васильев Г. А., Поляков В. А. Основы рекламной деятельности. — М: ЮНИТИ, 2004

- Вахрушина М.А. Бухгалтерский управленческий учет — М.: Высшая школа, 2005

- Гиляровская Л.Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. — СПб.: Питер, 2004

- Грузинов В.П., Грибов В. Д. Экономика предприятия — М.: Финансы и статистика, 2004

- Друри К. Управленческий и производственный учет. — М: ЮНИТИ-ДАНА, 2004

- Зайцев Н. Л. Экономика промышленного предприятия — М.: ИНФРА-М, 2003

- Исаенко И.В. Финансовый менеджмент. — М: ЮНИТИ-ДАНА, 2004

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М: ЮНИТИ., 2004

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М: Финансы и статистика, 2005

- Кондратова И.Г. Основы управленческого учета.- М.: Финансы и статистика, 2004

- Лебедев В.Г. Управление затратами на предприятии. — СПб.: Бизнес-пресса, 2004

- Мельник М.В. Экономический анализ финансово-хозяйственной деятельности. — М: Экономистъ, 2004

- Незамайкин В.Н., Юрзинова И. Л. Финансы организации. — М: Эксмо, 2005

- Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа.- СПб.: Питер, 2002

- Половцева Ф.П. Коммерческая деятельность. — М.: ИНФРА-М, 2006

- Раицкий К.А. Экономика организации (предприятия). — М: Дашков и Ко, 2005

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2005

- Сапожникова Н.Г. Бухгалтерский учет. — М.: КНОРУС, 2006

- Сафронов Н.А. Экономика предприятия — М.: Финансы и статистика, 2006

- Семенов В. М., Баев И. А., Терехова С. А. и др. Экономика предприятия. — СПб.: Питер, 2005

- Сорокина А.В. Менеджмент. — М.: Финансы и статистика, 2004

- Торговое дело: экономика, маркетинг, организация. Под ред. Проф. Л. А. Брагина, Т. П. Данько. — М: ИНФРА-М, 2003

- Управленческий учет. Под ред. В. Палия и Р. Вандер Вила. — М.: ИНФРА-М, 2005

- Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия. — М: Издательство «Дело и Сервис», 2004

- Шеремет А.Д., Негашев Е. В. Менеджмент. — М.: ИНФРА — М, 2004.

- Шеремет А.Д. Управленческий учет. — М: Инфра, 2002

- Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. — Мн.: Высшая школа, 2003

- Экономика предприятия. Под ред. Волкова О. И. — М.: ИНФРА — М, 2002