Программу реализации данного сценария разработало Правительство Москвы. Снижение выплат по кредиту для заемщика предполагается осуществлять путем выдачи целевых адресных субсидий, финансируемых из бюджета. Субсидирование заемщиков предполагается осуществлять таким образом, чтобы не затрагивать рыночные механизмы ипотечного жилищного кредитования. Ипотечное субсидирование предполагается вводить поэтапно, с ограничениями, определяемыми возможностями городского бюджета.

Предполагается реализовать следующий механизм субсидирования.

В целях обеспечения доступности ипотечных жилищных кредите для трудоспособного населения, имеющего стабильные доходы, однако в текущий момент не располагающего достаточными накоплениями для оплаты первоначального взноса за квартиру, Правительство Москвы предполагает осуществлять субсидирование первоначального взноса за квартиру при получении гражданином ипотечного жилищного кредита.

Адресные ипотечные субсидии предполагается поэтапно распространить на категории граждан, нуждающихся в специальной поддержке. Порядок предоставления субсидий, а также категории граждан, которым предоставляются эти субсидии, определяются ежегодно Московской городской думой при утверждении приоритетов предоставления в пользование или приобретения в собственность с помощью города жилых помещений.

Универсальным механизмом привлечения «длинных» кредитные ресурсов должны стать ипотечные ценные бумаги, законодательное регулирование которых до недавнего времени находилось в зачаточном состоянии. С их помощью банки получат возможность быстро возвращать вложенные в ипотечное кредитование средства, а покупатели таких бумаг при ликвидации банка будут наделяться правам кредиторов. Совсем недавно Государственная Дума взялась за pазрешение этой недоработки. В результате ударной работы парламента в конце прошлого года были приняты последние 17 законов из пакета нормативных актов о создании рынка доступного жилья в России (первые восемь приняты еще в середине года). Среди них и поправки к Федеральному закону «Об ипотечных ценных бумагах», снимающие существовавшие ранее противоречия между некоторыми положениями этого Закона и другими нормативными актами. Тем самым уничтожено препятствие, мешавшее появлению первых ипотечных ценных бумаг в России. И хотя для того, чтобы механизм ипотечных облигаций заработал, необходимо принять еще целый ряд подзаконных актов, появление первых ценных бумаг, обеспеченных ипотечными кредитами, уже не за горами. Агентство по ипотечному жилищному кредитованию начало подготовку к дебютному выпуску. ипотечных облигаций. Если все необходимые акты будут скоро приняты, агентство эмитирует первые бумаги уже в этом году.

Развитие рынка ипотечных закладных в России позволит решить проблему, с которой рано или поздно столкнутся все занимающиеся выдачей кредитов на жилье банки, — нехватка средств на финансирование ипотечных проектов. Преобразовав кредитные обязательства заемщиков в ценные бумаги, их можно будет продать сторонним инвесторам, выручив деньги на выдачу новых кредитов. Как считают специалисты, именно с момента развития рынка ипотечных облигаций в России может начаться настоящий ипотечный бум.

Хотя данный сценарий, частично снимающий проблемы ипотечного кредитования в России, представляется наиболее реальным, еще не факт, что он будет реализован. Рассмотрим потенциальные возможности его развития.

Хотя поправки в Федеральный закон «Об ипотечных ценных бумагах», снимающие препятствия к их выпуску, в России и приняты, для того, чтобы компании получили возможность эмитировать ипотечные облигации, необходимо принять еще ряд подзаконных актов. В частности, Федеральная служба по финансовым рынкам (ФСФР России) должна разработать около десятка документов, которые бы регламентировали правила торговли ипотечными бумагами на фондовой бирже. Кроме того, необходимо обеспечить возможность повышения кредитного качества ипотечных облигаций в соответствии с общепринятой международной практикой, для чего также нужны изменения в законодательстве. В качестве примера можно привести отсутствие у нас в стране специальных обеспечительных счетов, которые дают инвестору уверенность в том, что деньги, поступающие по ипотечным кредитам, дойдут до него, а не затеряются где-нибудь в закоулках финансовых цепочек. Чтобы позитивный механизм действия рынка ипотечных облигаций заработал, необходимо дать возможность институциональным инвесторам, прежде всего пенсионным фондам и страховым компаниям, вложить средства в эти бумаги. В целом инвесторами, заинтересованными в приобретении ценных бумаг, обеспеченных ипотекой являются пенсионные фонды, страховые компании, банки, инвестиционные фонды, паевые инвестиционные фонды. Причем первые две группы являются наиболее привлекательными для рынка ипотечных ценных бумаг.

По оценкам Всемирного банка, одни только пенсионные фонды могут инвестировать в ипотечные ценные бумаги около 120 млрд. рублей в течение ближайших пяти лет. [ 37, c. 77] Однако пока полноценного механизма, который позволил бы им это сделать, не существует.

Таким образом, сценариями, направленными на преодоление проблем ипотечного кредитования в РФ являются: 1) развитие рынка ипотечных ценных бумаг, 2) повышение платежеспособности заемщика путем а) снижения выплат по кредиту, б) снижения налогового бремени. Наиболее эффективным и рыночным представляется первый сценарий, возможности для его реализации создаются, хотя они еще не актуализированы.

Глава 4. Опыт исследования модели ипотечного кредитования на примере Санкт-Петербурга По сведениям, предоставленным Комитетом по жилищной политике, 313,5 тысяч петербургских семей, что составляет 16,5% населения города, состоит на учете по улучшению жилищных условий. Из них 130,7 тысяч относятся к категории льготников. Для того, чтобы всех нуждающихся обеспечить жильем, нужно построить 15,65 млн м жилья из расчета, что средняя площадь квартиры составляет 50 м². [30, c. 73]

Поскольку у города нет достаточных средств на постройку такого количества жилой площади, власти заинтересованы в том, чтобы население вкладывало в строительство жилья и свои собственные деньги.

Как представляется, пришедшая на смену ЖСК вместе с рыночными отношениями ипотека относительно затруднена в реализации из-за отсутствия у большинства граждан достаточно высоких легальных заработков, к тому же ипотечные кредиты сегодня очень дороги — от 15 до 18% годовых в валюте. Поэтому анализ опыта комитетов администрации Санкт-Петербурга, отвечающих за строительство и недвижимость, позволил предложить идею создания системы агентств коммерческого найма жилья.

Суть этой схемы будет выглядеть так: строительная компания возводит относительно недорогой дом и предлагает квартиры в нем людям, стоящим на очереди по улучшению жилищных условий. Первый взнос должен составлять не менее 30%, после чего покупатель может занимать квартиру, предполагается, что собственностью она может стать только, когда будет выплачена вся сумма целиком. Специалисты рассчитали, что если семья выезжает из комнаты в коммунальной квартире в отдельную двухкомнатную квартиру, то в течение последующих 5 лет ей придется выплачивать по 30−40 долларов США в месяц, при условии, что деньги, полученные от продажи комнаты, также пойдут в уплату за квартиру. Эта сумма выплат объясняется тем, что стоимость 1 м² в таких домах предположительно составит около 250 долларов, при средней стоимости на рынке жилья 300−500 долларов за 1 м. Предложенная схема, по мнению многих, являлась более привлекательной, чем ипотека, поскольку на кредитуемую сумму не начисляются проценты.

Администрацией Санкт-Петербурга был предпринят ряд конкретных мер по реализации этой программы. Так, принято Постановление № 13 Правительства Санкт-Петербурга от 29.

03.99, где было одобрено создание АО «Агентство жилищного найма», выделен земельный участок под строительство жилья для очередников «на условиях коммерческого найма с выкупом жилья в собственность в течение 5 лет». Была достигнута договоренность с Промстройбанком Санкт-Петербурга и со Сбербанком об участии этих банков в данной программе.

Похожая схема работает в Москве. А задолго до внедрения в столице она прошла испытания в регионах, в частности, в Тульской области. Социально-экономическая программа «Альтернативная ипотека» пока еще малоизвестна москвичам, хотя она успешно работает вот уже три года, Главным отличием программы от прочих методов покупки жилья, в том числе от ипотечного жилищного кредитования, является то, что, заплатив первый взнос, т. е. 30% от полной стоимости, и оформив договор задатка, вы можете получить квартиру, и беспроцентный кредит на оставшуюся сумму. Юридически эта операция оформляется договором о коммерческом найме с правом выкупа. Переход права собственности, т. е- «выкуп» жилья, происходит после погашения кредита.

Для тысяч очередников, которые не имеют материальной возможности участвовать в ипотечных проектах из-за высоких процентов, системы агентств коммерческого найма жилья могут быть достаточно выгодным решением жилищной проблемы.

Основными проблемами в реализации этого проекта мoгyт быть: повышение кредитоспособности желающих приобрести жилье при растущем курсе доллара, а также недоверие граждан не только к банкам, участвующим в программе, но и к государству. Однако все эти опасения характерны и для ипотечного кредитования.

Таким образом, развитие ипотечного жилищного кредитования в Санкт-Петербурге сталкивалось с такими препятствиями, что возникла альтернатива ипотеке.

А между тем, Санкт-Петербург выступал полигоном для испытания федеральной ипотечной программы. Когда было создано Агентство по ипотечному жилищному кредитованию, Первым регионом, с которым Агентство начало работу, стал Санкт-Петербург, где в августе 1998 года был создан его Северо-Западный филиал. Создание филиала призвано обеспечить внедрение системы долгосрочного жилищного ипотечного кредитования на Северо-Западе России, в первую очередь, в Санкт-Петербурге, направленное на увеличение доступности приобретения жилья гражданами на рынке с использованием собственных и заемных средств. Северо-Западным филиалом осуществляется непосредственная работа с банками. А для работы с населением создан консультационный пункт, в котором любой житель Петербурга может получить консультацию по вопросам ипотечного кредитования, ознакомиться с условиями предоставления ипотечных кредитов. Филиалом разработаны стандарты и процедуры предоставления, рефинансирования и обслуживания ипотечных кредитов.

В марте 1999 года был реализован пилотный проект, в рамках которого Агентство профинансировало выдачу первых ипотечных жилищных кредитов жителям города. А в июле 1999 года состоялось подписание трехстороннего Соглашения между Агентством, Инвестиционным фондом США — Россия и ОАО «Банк «Петровский» по привлечению долгосрочных финансовых ресурсов в жилищную сферу. Соглашение стало следующим шагом Агентства по ипотечному жилищному кредитованию по исполнению им Договора о сотрудничестве с городом Санкт-Петербург.

В перспективе планировалось подписание таких же соглашений с ТОО КБ «Балтийский банк», ОАО «Промышленно-строительный банк» (Санкт-Петербург) и другими коммерческими банками города. Велись интенсивные переговоры по согласованию условий работы Северо-Западного филиала и Фонда США — Россия с банками. По предполагаемой схеме взаимодействия Агентство должно было производить рефинансирование ипотечных кредитов, выдаваемых банками на средства, предоставляемые Фондом.

Схема порядка получения ипотечного кредита в период работы Северо-Западного филиала Агентства по ипотечному жилищному кредитованию выглядела следующим образом.

Для получения консультаций по условиям предоставления кредитов, а также для проведения предварительного анализа (андеррайтинга) возможности получения кредита клиент (частное лицо) мог обратиться в Северо-Западный филиал Агентства по ипотечному жилищному кредитованию в его приемные часы или позвонить по телефону.

После проведения предварительной квалификации клиент направлялся в банк-участник программы. Затем происходил сбор необходимых документов и справок, после чего банк производит оценку кредитоспособности, то есть способности заемщика (человека, берущего кредит) погашать полученную ссуду. Банк определял, на какую сумму кредита человек может рассчитывать. Затем заемщик выбирал подходящую ему квартиру в пределах суммы оговоренного с банком кредита. Лицензированный оценщик осуществлял независимую оценку выбранного жилья, банк соотносил ее с размером выдаваемого кредита (не более 70% от оценки покупаемого жилья).

В случае положительного решения банк заключал с заемщиком кредитный договор. Клиент вносил на свой банковский счет авансовый платеж, оформлял покупку квартиры у продавца и заключал смешанный договор купли-продажи и ипотеки квартиры с продавцом и банком. Государственное бюро регистрации прав на недвижимое имущество и сделок с ним регистрировало переход права собственности на квартиру и ипотеку (залог) жилой площади по месту нахождения имущества. Минимальный срок регистрации смешанного договора составляет 2 дня.

Покупатель-заемщик выплачивал оставшуюся стоимость квартиры продавцу по смешанному договору купли-продажи и залога из средств предоставленного банком кредита, а затем вселялся в новую квартиру. Страховая компания осуществляла страхование жизни клиента, потери трудоспособности и предмета залога (приобретаемой квартиры).

После выдачи кредита банк регистрировал право залога и переуступал Агентству права требования по кредиту и залогу, то есть приобретаемое на кредитные средства жилье оформлялось в залог Далее банк на основании агентского договора (договора об обслуживании) осуществлял обслуживание кредита: прием платежей заемщиков и перечисление их на счет Агентства, контроль за своевременным перечислением заемщиками средств, предоставлял Агентству периодические отчеты о платежах, о проверке состояния заложенного имущества. После выполнения заемщиком всех обязательств по кредиту залог прекращался.

Кредит был валютным, его погашение происходило также валютными платежами, которые заемщик вносил каждый месяц в течение 5−10 лет. Ежемесячный платеж не мог превышать 35% от официальных (документально подтвержденных) доходов супругов. Обеспечением выданного банком кредита являелся залог (ипотека) квартиры, которая была приобретена на собственные и кредитные средства. Сумма кредита не могла превышать 70% процентов от стоимости приобретаемой квартиры (спектр — от 5000 до 80 000 долларов).

Основное преимущество ипотечного кредита заключается в том, что заемщик сразу становится полноценным собственником квартиры, а не после полной выплаты кредита. Существует возможность досрочного погашения кредита — через 3 месяца после его получения. Удобный график погашения: платеж вносится ежемесячно и составляет не более 35% от дохода супругов, что позволяет четко планировать семейный бюджет. Являлась также преимуществом неизменность установленного платежа, так как процентная ставка по кредиту — ставка, фиксированная на весь срок кредитования (конечная ставка устанавливается банком-участником программы, но не выше 15—18% годовых в валюте).

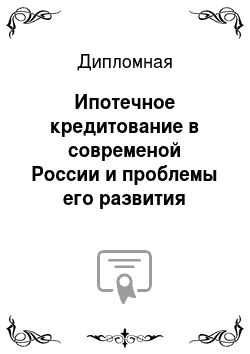

Примерный расчет размера ежемесячного платежа по кредиту и необходимого ежемесячного совокупного дохода семьи (супругов) [54, c. 9]

Размер кредита (долл. США) Срок кредита — 5 лет Срок кредита — 10 лет Платеж по кредиту ($) Требуемый доход ($) Платеж по кредиту ($) Требуемый доход ($) 5000 124 394 87 288 7000 174 545 122 396 10 000 249 772 174 558 50 000 1243 3789 869 2722

Данная таблица иллюстрирует, как меняется сумма кредита от ежемесячного дохода при процентной ставке 17% годовых.

Если провести сравнительный анализ и рассчитать кредит 7 000 долларов США на 5 лет при 10%-й ставке, то произойдет снижение ежемесячного платежа со 174 до 149 долларов (т. е. на 25 долларов), при этом требование к доходу семьи уменьшится примерно с 525 до 470 долларов (т.е. всего на 55 долларов).

Необходимо отметить, что в условиях снижения цен на жилье в 1999 г. по сравнению с 1998 г. для приобретения квартиры стало требоваться значительно меньше средств. Проведенные маркетинговые исследования показали, что наиболее востребованными тогда стали кредиты, сумма которых не превышала 8 000 — 10 000 долларов США. Кредиты предоставлялись, в основном, на улучшение жилищных условий и не превышали 5−7-10 тыс. долларов. Благодаря первым выданным кредитам, заемщик, получив 8000 долларов в кредит на 10 лет, улучшил свои жилищные условия, выехав из комнаты в коммуналке в собственную отдельную квартиру, Число таких семей, проживающих в коммунальных квартирах, в Санкт-Петербурге более чем достаточно, Таким образом, встает вопрос о возможности улучшения их жилищных условий именно посредством получения ипотечного кредита. (Тем более, как уже отмечалось выше, из-за снижения цен на жилье и необходимости меньших затрат на его приобретение, как следствие, снижаются требования по доходу семьи гражданина, желающего получить жилищный ипотечный кредит).

Но даже и тогда, в условиях снижения цен на жилье существовал ряд проблем, которые тормозили полномасштабную реализацию ипотечной программы и решение которых станет возможным только при их рассмотрении на уровне федерального законодательства. Опишем основные из них.

Высокий кредитный риск, связанный со сложностями в обращении взыскания на заложенное имущество и выселением заемщиков в случае неисполнения ими обязательств по кредитному договору (на сегодняшний день до сих пор нет реально работающего механизма обращения взыскания на предмет залога и его продажи). Недоработанность существующей нормативно-правовой базы, механизма регистрации и взаимодействия с органами регистрации прав на недвижимость (ГБР).

Отсутствие долгосрочных и недорогих (учитывая специфику и социальную направленность программы ипотечного жилищного кредитования) ресурсов для предоставления ипотечных кредитов по ставке ниже 18% годовых в валюте. Не работает система перехода прав по закладным, что значительно упростило бы процедуру перехода прав. Проблема, актуальная только для описываемого периода — отсутствуют долгосрочные рублевые ресурсы, наличие которых могло бы существенно повлиять на снижение процентной ставки, так как при рублевом кредитовании отсутствует валютный риск, связанный с ростом курса доллара и, соответственно, уменьшением реальных доходов людей, что может привести к неспособности погашать кредит, Отсутствие налогового стимулирования как банков-участников ипотечной программы, заемщиков, так и потенциальных инвесторов. Заемщик освобождался от выплаты подоходного налога на сумму приобретенного жилья в пределах 5000 МРОТ, но только на 3 года. Целесообразнее было бы продлить льготу на весь срок кредитования — 10 лет. Для кредитора возможно предоставление налоговых льгот по налогу на прибыль кредитных учреждений на сумму процентного дохода, полученного от операций ипотечного кредитования.

Для решения вышеперечисленных проблем при участии Агентства были разработаны следующие нормативно-правовые акты:

— Закон Санкт-Петербурга «О развитии ипотечного жилищного кредитования в Санкт-Петербурге», в котором предусмотрены требования к выдаваемому кредиту, те категории граждан, которые пользуются социальной поддержкой города, рассмотрено участие Правительства города в этой программе (впоследствии закон был отменен, по официальной версии — в рамках приведения в соответствие городского и федерального законодательства, а на деле — в связи со сменой правительства города и некоторых корректировок целевой программы долгосрочного жилищного кредитования в Санкт-Петербурге до 20 012 г.);

Закон Санкт-Петербурга «О домах временного проживания»;

Закон Санкт-Петербурга «О жилищной политике Санкт-Петербурга» (в настоящее время отменен);

— распоряжение губернатора Санкт-Петербурга «Об утверждении Положения о взаимодействии паспортных служб ГУ „РЖА“» и залогодержателей при регистрации граждан по месту жительства в жилых помещениях, находящихся в залоге";

— распоряжение губернатора Санкт-Петербурга «О защите прав несовершеннолетних при совершении сделок с недвижимостью» (Дополнение в действующее распоряжение губернатора в части ипотеки (залога жилых квартир);

— дополнение в действующее распоряжение Комитета по жилищной политике и Комитета по содержанию жилищного фонда «О порядке предоставления жилья в общежитиях (домах временного проживания) участникам ипотечного кредитования в Санкт-Петербурге»;

— приказ Комитета по жилищной политике «О порядке выдачи обязательств по предоставлению жилья в домах временного проживания».

Кроме того, при участии Агентства осуществлялась отработка механизма регистрации и порядок взаимодействия с органами регистрации прав на недвижимость (ГБР). Рассматривались вопросы взаимодействия с судебными органами при обращении взыскания на заложенное имущества в случае неисполнения заемщиком обязательств по кредитному договору.

Были определены базовые условия страхового обеспечения по программе ипотечного жилищного кредитования, и отрабатывалась программа комплексного ипотечного страхования в Санкт-Петербурге со страховыми компаниями города.

Санкт-Петербург является одним из наиболее перспективных субъектов Федерации в вопросе реального развития системы ипотечного кредитования, Предпосылками к развитию системы являются развитая инфраструктура (рынки ценных бумаг, страховые организации, отрабатывающие стандарты страхования ипотек, риэлторские и инвестиционные компании, оценщики, система регистрации и т. д.), потенциально большая емкость рынка ипотечных кредитов, наличие развитого и ликвидного рынка недвижимости и устойчивой банковской системы.

Следует подчеркнуть, что, несмотря на негативные последствия кризиса — рост процентных ставок, резкое сокращение реальных доходов граждан-потенциальных заемщиков, — система ипотечного кредитования остается одной из основных форм возможного улучшения жилищных условий для жителей Санкт-Петербурга и развития строительства качественного жилья, обеспечивающего создание новых рабочих мест.

Интерес к ипотечному кредитованию сегодня проявляют администрации многих регионов России. Банки разрабатывают собственные схемы кредитования приобретения жилья, к сожалению, не всегда надежные сточки зрения защиты интересов и заемщиков, и кредиторов. Агентство по ипотечному жилищному кредитованию, как общенациональный институт, призвано объединить усилия по созданию и апробированию оптимальной модели рынка ипотечных кредитов внедрить в практику единую систему наиболее надежных и наименее рискованных стандартов и процедур ипотечного кредитования (порядок получения кредита). Его деятельность через развитие территориальной сети должна была охватить все регионы России, обеспечив, таким образом, возможность рационального перераспределения финансовых ресурсов и снижение рисков за счет диверсификации географической структуры инвестиций.

Ипотечное кредитование расширяет платежеспособный спрос населения на жилье и, тем самым, позволяет вовлекать внебюджетные средства в жилищную сферу, жилищное строительство и производство строительных материалов, способствуя подъему реального сектора экономики.

В период функционирования Северо-Западного филиала требовался следующий минимальный перечень документов, предоставляемых для предварительной квалификации заемщика (в Северо-Западный филиал):

Документы, удостоверяющие личность и семейное положение заемщика/созаемщика:

1. Копия паспорта заемщика/созаемщика;

2. Документы, подтверждающие семейное положение заемщика/созаемщика (свидетельства о браке, рождении детей, разводе, смерти и т. п.);

Документы, характеризующие места постоянного жительства заемщика/созаемщика:

3. Копия документа, являющегося основанием для регистрации постоянного места жительства заемщика/созаемщика (документы о собственности на квартиру или дом, договор найма или аренды, ордер на заселение жилой площади);

4. Форма 9 по месту постоянной регистрации заемщика/созаемщика (в филиал предоставляется при наличии, в банк — обязательно);

5. Форма 7 жилого помещения, служащего основным местом регистрации заемщика/созаемщика (в филиал предоставляется при наличии, в банк — обязательно).

Документы, подтверждающие сведения о доходе заемщика/созаемщика:

6. Справка с места работы о размере дохода за предыдущий и текущий год (выдается бухгалтерией работодателя по форма, представленной в приложении № 3 к Инструкции ГНС РФ № 35 от 29.

06.95);

7. Копия налоговой декларации за предыдущий отчетный период (если подавалась), заверенная налоговой инспекцией;

При наличии дополнительных доходов от других организаций:

8. Трудовой контракт и справка с места дополнительной работы о всех произведенных выплатах за предыдущий и текущий год (выдается бухгалтерией работодателя по форме, представленной в приложении № 3 К Инструкции ГНС РФ № 35 от 29,06.95).

Минимальный перечень документов, предоставляемых для дальнейшей квалификации заемщика (в банк-участник программы):

Вместе с документами, указанными в пп. 1−8, также предоставляются:

Документ об образовании:

9. Копия документов об образовании (дипломы, аттестаты и т. п.).

Паспортные данные членов семьи:

10. Паспортные данные всех совершеннолетних членов семьи заемщика/созаемщика.

Документы, подтверждающие здоровье заемщика/созаемщика:

11. Военный билет заемщика/созаемщика;

12. Водительское удостоверение заемщика/созаемщика;

в случае невозможности предоставления ни одного из двух вышеуказанных документов:

— справка заемщика/созаемщика из психоневрологического диспансера;

— справка заемщика/созаемщика из наркологического диспансера.

Документы, подтверждающие сведения о занятости и доходе заемщика/созаемщика:

13. Копия трудовой книжки заемщика/созаемщика, заверенная работодателем;

14. Краткая информация о роде деятельности (в произвольной форме).

Информация об активах заемщика/созаемщика:

15. Документы, подтверждающие наличие в собственности дорогостоящего имущества (квартира, дача, дом, автомобиль, земельные участки, яхта и т. д.);

16. Документы, подтверждающие наличие счетов в банках (карточных, депозитных, текущих, до востребования и т. п.), с выписками за последние шесть месяцев;

17. Документы, подтверждающие наличие в собственности ценных бумаг (выписки из реестров акционеров);

18. В случае владения акциями (учредительство) в какой-либо коммерческой организации:

— копии учредительных документов (устав, договор, свидетельство);

баланс предприятия за последний отчетный период.

Предприниматели без образования юридического лица дополнительно представляют:

19. Свидетельство о регистрации предпринимателя;

20. Патент;

21. Лицензии на осуществление определенных видов деятельности.

Документы, подтверждающие обязательства заемщика/созаемщика:

22. Копии кредитных договоров с выписками со ссудных счетов.

Документы по квартире продавца, приобретаемой на кредитные средства (предоставляются, когда будет подобрана необходимая квартира):

23. Правоустанавливающие документы;

24. Справка ПИБ (форма № 11);

25. Справка о задолженности по коммунальным платежам по квартире, передаваемой в залог;

26. Отчет об оценке квартиры, произведенный независимым оценщиком;

27. Справка формы 9;

28. Справка формы 7.

В 2002 г. Агентство по ипотечному жилищному кредитованию было профинансировано из федерального бюджета на достаточно высоком уровне. Казалось бы, ипотечное кредитование в Санкт-Петербурге должно было развиваться по предложенной государством американской схеме, когда государство осуществляет выкуп кредитов, взятых гражданами из коммерческих банков, происходит их превращение в ценные бумаги в виде закладных и обращение этих закладных на рынке ценных бумаг, что способствует в дальнейшем пополнению фонда, предназначенного для развития ипотеки.

Действительно, ипотечное жилищное кредитование начало развиваться в Петербурге по трем основным направлениям. Первое направление состояло в том, что банки осуществляли выдачу кредита за счет собственных средств при наличии возможностей. Второй вариант, когда банковские учреждения получали иностранные средства в валюте в виде займов. И третий вариант, когда кредитно-финансовые организации, работающие в рамках федеральной программы, получали денежные средства согласно этой программе в рублях. Если речь шла о банках, которые реализовали программы ипотечного кредитования из своих денежных средств, как, например, «Петровский» сберегательный банк, то в основном здесь использовались средства клиентов.

Банк определял тот лимит, который он мог направить на выдачу ипотечных кредитов, исходя из тех пассивов, которые были банком привлечены. В этом случае необходимо было соблюдать соответствие активов и пассивов, чтобы не нарушалась ликвидность банка. К банкам, получающим деньги в виде займов в иностранной валюте, в Петербурге относились «Инкасбанк», Банковская корпорация, которая получала деньги по программе «Дельта-кредит» в иностранной валюте. Работа банков в рамках рублевого кредитования была возможна только за счет централизованного финансирования. Здесь программу реализовывало Агентство по ипотечному жилищному кредитованию, которое предоставляло банкам ресурсы в рублях для выдачи кредитов сроком до десяти лет.

В конце июня 2003 г. Северо-Западный филиал Агентства по ипотечному жилищному кредитованию прекратил свою деятельность по выдаче кредитов. А в январе 2003 года губернатор Петербурга Валентина Матвиенко подписала Постановление «О создании открытого акционерного общества «Санкт-Петербургское ипотечное агентство». Целью его создания является развитие ипотеки в нашем городе и содействие в осуществлении целевой программы «Развитие долгосрочного жилищного кредитования в Петербурге» до 2012 года.

До принятия указанной программы отличием Санкт-Петербургской модели ипотечного кредитования являлось функционирование ее на исключительно рыночной основе. Житель Санкт-Петербурга независимо от того, являлся ли он очередником, работником бюджетной сферы или предпринимателем, мог получить кредит, если представленные им документы удовлетворяли требованиям Агентства по платежеспособности данного лица. А в других регионах программы ипотечного кредитования в большинстве своем были связаны с субсидированием процентной ставки. Это субсидирование ставки или первого взноса принимало форму социальной поддержки заемщика.

В рамках «Программы» такие субсидии были предусмотрены, и Санкт-Петербургская модель ипотечного кредитования потеряла свою рыночную оригинальность.

Зарегистрированное ОАО стало единственным посредником между гражданами и банками, в которых будут выдаваться кредиты. 100% акций компании находится в собственности города. На учреждение новой структуры средства в полном объеме не могли быть выделены, поскольку бюджет на 2004 год к тому времени уже был утвержден. На увеличение капитала ипотечного агентства требовалось внесение поправок в проект бюджета. Не смотря на это, акционерное общество в 2004 году стало работать. Выдача субсидий была запланирована на конец апреля — начало мая. Валентина Матвиенко поставила перед агентством задачу выдать в 2004 году около полутора тысяч кредитов.

Тем не менее, состояние ипотечного жилищного рынка в Петербурге нельзя назвать удовлетворительным. Оно было бы таковым, если бы функционировал вторичный рынок ипотеки, выпускались эмиссионные ценные бумаги, которые обращались бы на рынке и благодаря которым можно было бы привлекать новые денежные ресурсы в ипотечную систему, развивая ее, чтобы в дальнейшем она стала полноценной, самодостаточной системой, которая рефинансировалась внутри себя без поддержки извне. В Санкт-Петербурге есть к этому все предпосылки: существуют рынки ценных бумаг, страховые организации, отрабатывающие стандарты страхования ипотек, система регистрации, оценщики, риэлторские и инвестиционные компании. Кроме того, имеется потенциал для развития рынка ипотечных кредитов, действует слаженная банковская система, а рынок недвижимости обладает ликвидностью. Однако, вторичного ипотечного рынка не существует, и потенциал Санкт-Петербурга остается невостребованным.

Заключение

В настоящей работе было сформулировано понятие рынка ипотечного кредитования, охарактеризованы его участники, как с точки зрения их целей и мотивов, так и с точки зрения нормативных определений, рассмотрены особенности первичного и вторичного рынков ипотечного кредитования.

Был рассмотрен механизм секьюритизации как механизм совершенствования системы рыночного кредитования. Поскольку в России процесс секьюритизации находится в зачаточном состоянии, данный процесс был рассмотрен в основном на примере США, родине этого явления и эталону его проявления. Что же касается России, то корпоративные облигации, выпускаемые крупными специализированными ипотечными агентствами являются лишь прообразом ипотечных ценных бумаг.

В настоящей работе был произведен анализ предложений ипотечных кредитов. Данный анализ позволил прийти к следующим выводам.

Предложения, используемые посредством институтов вторичного рынка ипотечного кредитования, еще слишком мало распространены. Программы льготного ипотечного кредитования являются частью механизма защиты от рынка представителей слоев населения, к нему неприспособленных, и поэтому их можно оставить за рамками анализа ипотечного рынка. Ипотечное кредитование через посредничество коммерческих банков является малодоступным для подавляющего большинства населения в силу дороговизны кредита. Дороговизна кредита обусловлена высокими рисками, которые несет банк из-за несовершенства нормативной базы, которая могла бы обеспечить выселение из заложенных квартир несостоятельных заемщиков и переход залога в собственность банка. Таким образом, наиболее привлекательным с точки зрения заемщиков выступает предложение ипотечного кредита в форме строительной ипотеки. Но надо признать, что данная схема ипотечного кредитования носит промежуточный, переходный характер, поскольку участие строительных компаний в ипотечных схемах представляется не совсем естественным в условиях развитого вторичного ипотечного рынка.

Основными причинами, обусловившими именно такое положение вещей, или факторами, мешающими развитию ипотечного кредитования в современной России, являются следующие: 1) ограниченный платежеспособный спрос населения; 2) низкие объемы и невысокое качество нового жилищного строительства; 3) несовершенство законодательства и неэффективность его принятия; 4) неразвитость инфраструктуры рынка жилья и жилищного строительства; 5) национальный менталитета; 6) административные барьеры; 7) большое количества субсидий и их слабая адресность; 8) высокие процентные ставки; 9) непрозрачность доходов граждан; 10) неразвитость организационно-технологической и финансовой инфраструктуры в системе ипотеки.

Основные сценарии, направленные на преодоление проблем ипотечного кредитования в России состоят в создании рынка ипотечных облигаций, снижении налогового бремени и увеличении платежеспособности заемщика.

Макроэкономическая ситуация позволяет сделать вывод о возможности реализации этих сценариев: рынок ипотечных облигаций может быть создан в связи с притоком в Россию иностранных инвестиций, развитию российского фондового рынка, ощутимым сдвигам в совершенствовании законодательства, скорому приходу на российский рынок иностранных банков и страховых компаний в связи с предстоящим России вступлением в ВТО. Снижение налогового бремени и увеличение платежеспособности заемщика являются скорее вопросом политической воли, объективные же условия для этих процессов уже созданы колоссальным бюджетным профицитом в результате благоприятной внешнеэкономической сырьевой конъюнктуры. Некоторое увеличение платежеспособности заемщика имеет место и без политической воли в связи со снижением процентных ставок в результате благоприятно сложившегося баланса целей центрального банка, направленных на сдерживание инфляции, сдерживание укрепления курса рубля и стимулирование экономического роста.

В заключение хотелось бы отметить, что к настоящему времени в России сложились серьезные предпосылки для развития ипотеки: начинают формироваться рыночные отношения между субъектами ипотечных схем, развиваются региональных системы ипотечного жилищного кредитования. Немаловажным фактором является интерес и поддержка местных и федеральных органов власти. Таким образом, через два-три года можно рассчитывать на то, что в России выстроится отлаженная, лишенная юридических противоречий самофинансируемая система ипотечного кредитования, основанная на развитии рынка ипотечных ценных бумаг как неотъемлемой ее части.

Список литературы

Документы

Закон РФ «Об основах федеральной жилищной политики» от 24.

12.1992 г. № 4218−1

Постановление Правительства РФ от 3 февраля 1992 г. № 59 «О мерах по продаже незавершенных строительством объектов»

Положение «О выпуске и обращении жилищных сертификатов», утвержденное Указом президента РФ от 10 июня 1994 г. № 1182, от 24.

08.2004 № 1103

Указ президента РФ «О выпуске о обращении жилищных сертификатов» от 10 июня 1994 г. № 1182

Указ Президента РФ «О мерах по обеспечению достройки незавершенных строительством жилых домов» от 03.

02.1994 г. № 1181

Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. (в редакции федерального закона от 2 февраля 1996 г.)

Постановление Правительства «О предоставлении гражданам РФ, нуждающимся в улучшении жилищных условий, безвозмездных субсидий на строительство и приобретение жилья» от 03.

08. 1996 г. № 937

Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.

07.1997 г. № 122-Ф3

Федеральный закон «О залоге» от 29.

05.1992 г. № 2872 с изменениями, внесенными Федеральным законом 16.

07.1998 г.

Федеральный закон «Об ипотеке (залоге недвижимости)» от16.

07.1998 г. № 102-ФЗ // Собрание Законодательства Российской Федерации, 1998, № 29

Постановление правительства Москвы «О концепции развития ипотечного жилищного кредитования г. Москвы» от 11.

08.1998 г. № 625

Постановление Правительства Москвы «О создании Московского Ипотечного Агентства» от 29.

09.1998 г. № 738

Распоряжение мэра Москвы от 7 сентября 1998 г. № 915 — РМ Распоряжение Премьера Правительства Москвы от 17 сентября 1998 г. № 1044 — РП Федеральный закон «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.

07.1998 № 102-Ф"" от 30 декабря 2004 г. № 216-Ф3

Гражданский кодекс Российской Федерации. — М.: Статут, 2004

Постановление Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (в ред. от 12.

04.2001 № 291, от 08.

05.2002 № 302)

Концепция развития системы ипотечного жилищного кредитования в Российской Федерации (в ред. от 08.

05.2002 № 302) // Ипотека. Кредит. Комментарий жилищного законодательства. — М.: Эксмо, 2006

Закон Санкт-Петербурга «О развитии ипотечного жилищного кредитования в Санкт-Петербурге» от 13 января 1999 г. № 7−2

Закон Санкт-Петербурга «О признании утратившим силу Закона Санкт-Петербурга «О развитии ипотечного жилищного кредитования в Санкт-Петербурге» от 6 июля 2005 г. № 355−45 // Новое в законодательстве Санкт-Петербурга. Приложение к Вестнику Законодательного собрания СПб 2005 № 19

Закон Санкт-Петербурга «О домах временного проживания» от 15.

02.1999 г. № 23−6 // Вестник Администрации Санкт-Петербурга, 1999, № 3, с. 76

Проект Закона Санкт-Петербурга «О специализированном жилищном фонде Санкт-Петербурга» //www.gov.spb.ru

Закон Санкт-Петербурга «О жилищной политике Санкт-Петербурга» от 4.

07.2001 г. № 572- 73 // Вестник Законодательного Собрания Санкт-Петербурга, 2001, № 9, с. 36−72

Распоряжение губернатора Санкт-Петербурга «О защите прав несовершеннолетних при совершении сделок с недвижимостью» от 28.

12.1999 г. № 1393-р Целевая программа Санкт-Петербурга «Молодежи — доступное жиль»: Утв. Законом СПб от 26.

04.01 N 315−45// Вестник Законодательного Собрания СПБ. — 2001. — N 7−8. — С. 25−30.

Целевая программа Санкт-Петербурга «Развитие долгосрочного жилищного кредитования в Санкт-Петербурге на 2002;2012 годы»: Утв. Законом СПб от 10.

10.01 N 707−90// Вестник Законодательного Собрания СПБ. — 2001. — N 11. — С. 41−49

Литература

Банки и банковское дело. Под ред. Балабанова И. Т. Учебное пособие. Спб: Питер, 2005

Банки и небанковские кредитные организации и их операции. Учебник. Под ред. Жукова Е. Ф. М.: Вузовский учебник, 2005

Банковское дело. Под ред. Лаврушина О. И. :Учебник; 2-е издание, М.: Финансы и статистика, 2005

Бачек С. Л. Ипотека в Санкт-Петербурге и ее альтернативы // Современные проблемы экономики и управления народным хозяйством. — СПб., 2001, Вып. 8, с. 73−75

Вахинина М. Первые шаги ипотеки // Сторйинформ, 2002, № 7, с. 99−108

Головин Ю. В. Ипотечное кредитование жилищного строительства: Учебное пособие. СПб.: Изд-во СПбГУЭФ, 1999

Довдиенко Д. В., Черняк В. З. Ипотека. Управление. Организация. Оценка: Учебное пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2005

Жарковская Е. П., Арендс И. О. Банковское дело: курс лекций, 2-е издание. М.: Омега-Л, 2004

Иванов В. В. Все об ипотеке. — М., 2000

Иванов В. В. Ипотечное кредитование. — М.: Информационно-внедренческий центр «Маркетинг», 2001

Ипотека. Кредит. Комментарий жилищного законодательства / Грудцына Л. Ю., Козлова М. Н. — М.: Изд-во Эксмо, 2006

Ипотека в России. Прошлое. Настоящее. Будущее. / Покопцева Е. Б.

и др.; под ред. И. С. Радченко. — М.: Гросс

Медиа, 2004

Кудрявцев В. А., Кудрявцева Е. В. Основы организации ипотечного кредитования. — М.: Высшая школа, 1998

Лосев С. Организация выпуска ипотечных облигаций // Рынок ценных бумаг, 1999, № 19, с. 71−73

Овсянников Д. Н. Азы ипотечного кредитования или об ипотеке по-русски. — М., 2004

Пантюхина Е. В. Правовое регулирование жилищной ипотеки в законодательстве Российской Федерации. — М.: РГТЭУ, 2003

Разумова И. А. Ипотечное кредитование. СПб., 2003

Равиц М., Страйк Р. Характеристика разработанного для России кредитного инструмента с регулируемой отсрочкой платежей. — М., 1993

Роскошная Т., Харрисон Ф. Экономическое преобразование городов (на примере г. Костомукши республики Карелия). СПб.: Научно-исследовательский центр «Экоград»; Ассоциация научных исследований в области экономических и общественных наук, Лондон, 1993.

Российский статистический ежегодник. 2005: Стат. Сб. / Росстат. — М., 2006, с. 364

Рэдферн Д. Толстой. Принципы нового мирового порядка. М., 1993.

Рябченко Л. И. Ипотечное кредитование. М., 2002

Семенов С. К. Деньги, кредит, банки. Учебное пособие. М.: Изд-во «Экзамен», 2005

Сергеева И. А. Ипотечно-инвестиционный механизм в реализации жилищной политики. Международный опыт применения ипотечно-инвестиционных механизмов в реализации жилищной политики Правительства Москвы. — М., 2000

Смирнов В. В. Менеджер по ипотечным операциям. — М., 2000

Современный этап развития ипотечного кредитования: проблемы и перспективы: Материалы научной конференции. Апрель 2003 года / Под ред. Г. Н. Белоглазовой, И. А. Разумовой. — СПб.: СПбГУЭФ, 2003

Ужегов А. Н. Квартира в кредит: ипотечная сделка. — СПб.: Питер, 2001

Ужегов А. Санкт-Петербург стал полигоном для испытания федеральной ипотечной программы // Постфактум, 1999, № 7, с. 7−12

Харрисон Ф. и др. Налоговая реформа и экономика города (план диверсификации экономики и создания новых рабочих мест в городах России). СПб.: Научно-исследовательский центр «Экоград»; Ассоциация научных исследований в области экономических и общественных наук, Лондон, 1993

Черных Е. В. История и перспективы развития ипотечного кредитования в России. — М.: РАН, 1998

Чистякова Т., Харрисон Ф. Земельная рента — стратегическое оружие России. СПб.: Научно-исследовательский центр «Экоград»; Ассоциация научных исследований в области экономических и общественных наук, Лондон, 1993.

Чистякова Т., Харрисон Ф., Смит Ф. Изменение системы налогообложения и демонополизация промышленности. СПб.: Научно-исследовательский центр «Экоград»; Ассоциация научных исследований в области экономических и общественных наук, Лондон, 1993

Южелевский В. К. Какая ипотека нужна России. — Тверь, 2004

Ресурсы интернета

www.rusipoteka.ru

Сайт Международной ассоциации фондов жилищного строительства и ипотечного кредитования (МАИФ),

http://www.maif.ru